Tamanho e Participação do Mercado de Farmácia de Manipulação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

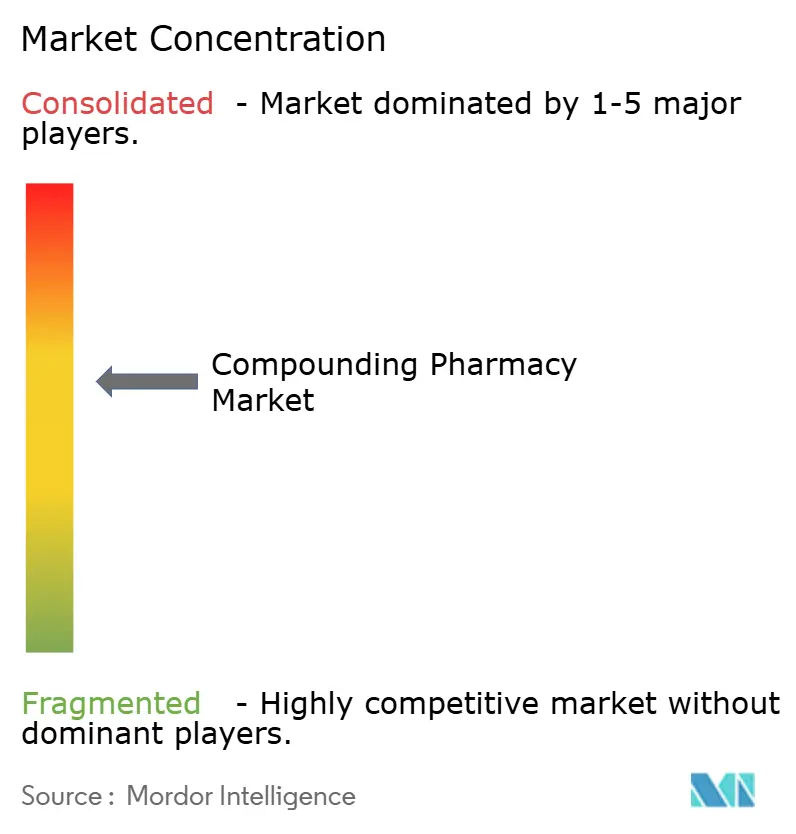

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Farmácia de Manipulação por Mordor Intelligence

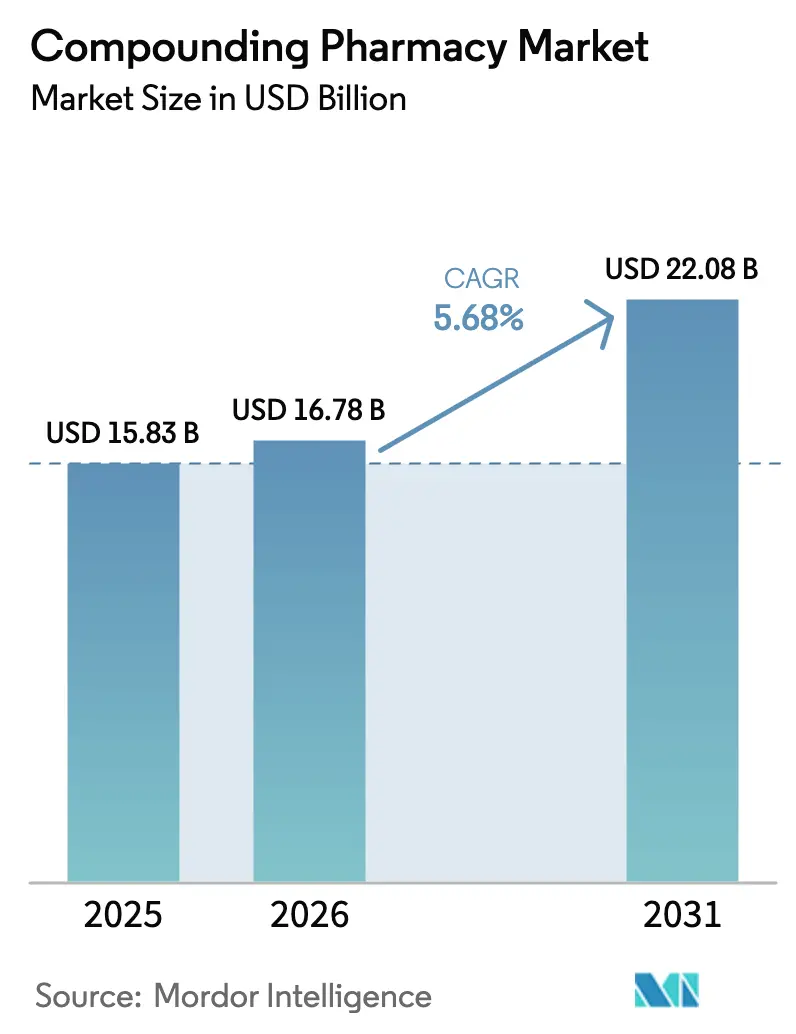

Espera-se que o tamanho do Mercado de Farmácia de Manipulação cresça de USD 15,83 bilhões em 2025 para USD 16,78 bilhões em 2026 e tem previsão de atingir USD 22,08 bilhões até 2031 a uma CAGR de 5,68% no período 2026-2031.

A persistência de escassez de medicamentos, a maior aceitação da medicina personalizada e o apoio regulatório à terceirização elevaram as preparações manipuladas de soluções marginais a componentes essenciais dos formulários hospitalares. Os sistemas de saúde agora formalizam contratos de fornecimento de longo prazo com instalações 503B para mitigar choques na cadeia de suprimentos, enquanto fabricantes com capital abundante enxergam a manipulação como um seguro estratégico contra falhas de produção. A demanda é mais forte por admisturas estéreis, terapia hormonal bioidêntica e formatos adequados para uso pediátrico que os produtores comerciais ignoram. A base de doenças crônicas em adultos permanece dominante; no entanto, o rápido crescimento nos mercados pediátrico e veterinário ressalta como os imperativos de personalização ampliam a população endereçável para o mercado de farmácia de manipulação. A concorrência está se intensificando à medida que extensas instalações de terceirização consolidam capacidade e integram tecnologias robóticas que reduzem o risco de contaminação em mais de 95%.

Principais Conclusões do Relatório

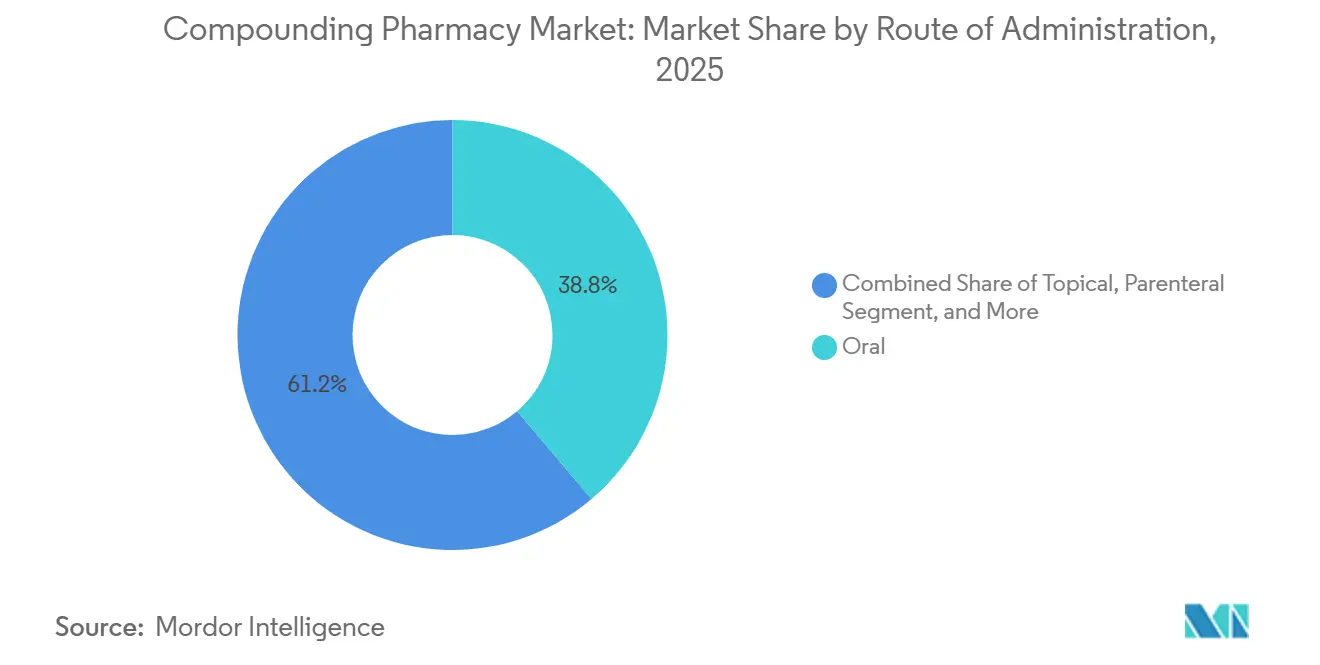

- Por via de administração, as formulações orais lideraram com 38,81% de participação na receita em 2025; as preparações parenterais têm previsão de expansão a uma CAGR de 7,38% até 2031.

- Por área terapêutica, o tratamento da dor representou 31,23% da participação do mercado de farmácia de manipulação em 2025, enquanto a terapia de reposição hormonal tem projeção de crescimento à taxa mais rápida, com uma CAGR de 7,86%, de 2026 a 2031.

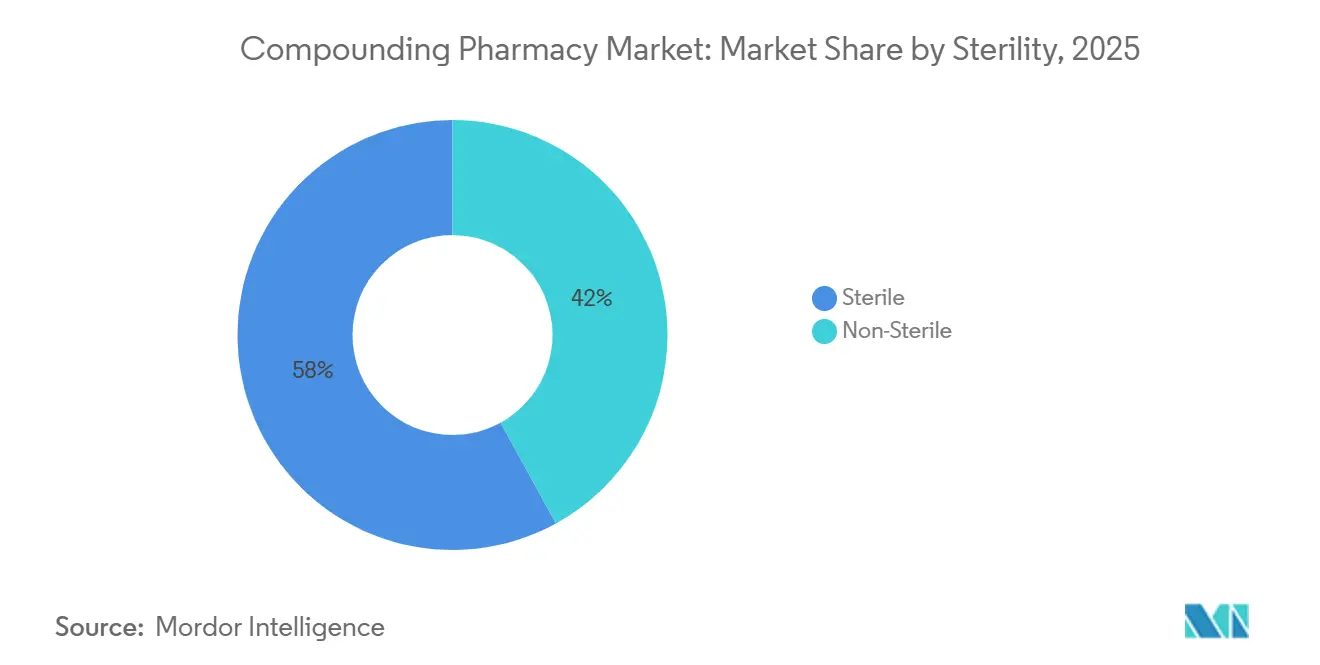

- Por esterilidade, os produtos estéreis representaram 57,98% do tamanho do mercado de farmácia de manipulação em 2025; as formulações não estéreis devem crescer a uma CAGR de 6,45% até 2031.

- Por faixa etária, os adultos dominaram com uma participação de 48,26% em 2025; as preparações pediátricas devem avançar a uma CAGR de 7,66% até 2031.

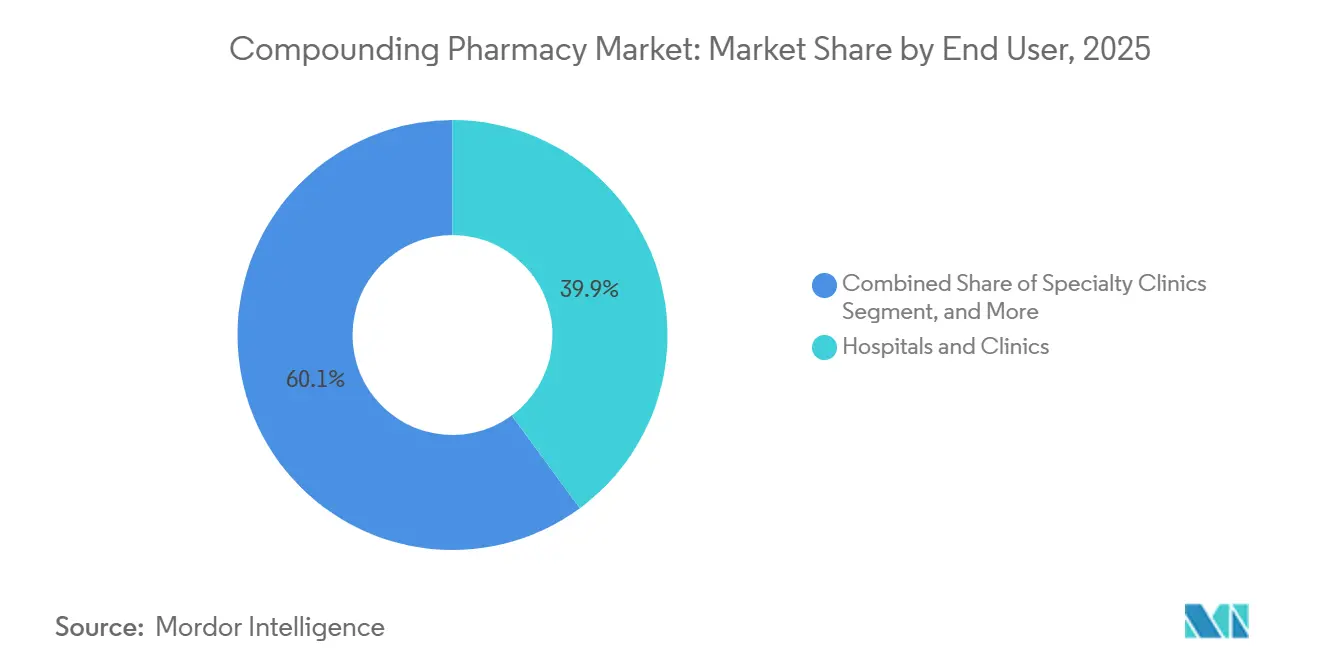

- Por usuário final, hospitais e clínicas capturaram uma participação de 39,94% em 2025, enquanto as clínicas especializadas registram a CAGR mais forte de 8,42% até 2031.

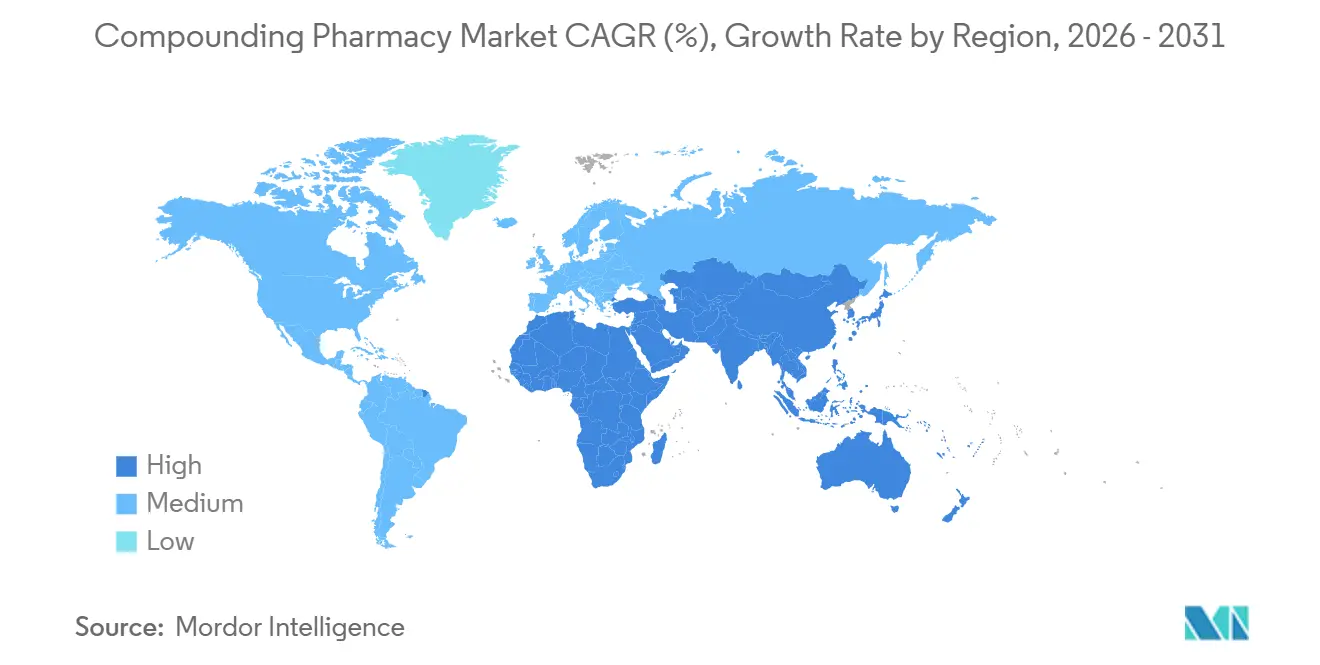

- Por geografia, a América do Norte dominou o mercado de farmácia de manipulação com uma participação de 37,44% em 2025; a região Ásia-Pacífico registrou o crescimento mais rápido a uma CAGR de 9,26% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Farmácia de Manipulação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na frequência de escassez de medicamentos | +1.0% | Estados Unidos, Canadá, Europa Ocidental | Médio prazo (2-4 anos) |

| Crescimento da demanda por doses personalizadas | +1.2% | América do Norte, Europa, Ásia-Pacífico urbana | Longo prazo (≥4 anos) |

| Expansão das instalações de terceirização 503B | +1.1% | América do Norte, Austrália, Japão | Médio prazo (2-4 anos) |

| Adoção de tecnologias de manipulação estéril automatizada | +0.7% | América do Norte, Europa Ocidental, China, Índia | Médio prazo (2-4 anos) |

| Boom da terapia hormonal bioidêntica impulsionado pelo consumidor | +0.8% | América do Norte, Reino Unido, Alemanha, Austrália | Curto prazo (≤2 anos) |

| Manipulação em larga escala de agonistas GLP-1 | +0.6% | Estados Unidos, Canadá, países selecionados da UE | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Frequência de Escassez de Medicamentos

A FDA relatou 113 escassez ativas em 2024, com 15 novos registros apesar de 283 prevenções, ressaltando a fragilidade estrutural da cadeia de suprimentos.[1]U.S. Food & Drug Administration, "Guidance for Industry #256," FDA.GOV Os hospitais responderam com o pré-estoque de substitutos manipulados para analgésicos oncológicos, anestésicos e nutrição parenteral, transformando os parceiros 503B em infraestrutura crítica. Durações mais longas de escassez, frequentemente se estendendo por 18 a 24 meses, impulsionaram investimentos de centenas de milhões de dólares por fabricantes que agora buscam controle de ponta a ponta tanto da produção comercial quanto da manipulada. Essas dinâmicas ancoram um ciclo de retroalimentação positivo para o mercado de farmácia de manipulação, onde a demanda de base crescente sustenta a capacidade estéril em escala industrial e atualizações contínuas de qualidade.

Manipulação em Larga Escala de Agonistas GLP-1 em Meio a Lacunas nos Medicamentos para Obesidade

Quando os suprimentos comerciais de semaglutida e tirzepatida se tornaram escassos em 2024, os manipuladores preencheram o vácuo sob isenções de escassez de medicamentos, ampliando linhas de envase robótico que posteriormente foram reaproveitadas para outros injetáveis após a retomada da fiscalização. Embora a receita proveniente de cópias de GLP-1 esteja diminuindo, o episódio validou a agilidade do setor, levando pagadores e redes de distribuição integradas a enxergar os manipuladores como amortecedores de resposta rápida para futuras lacunas em medicamentos de grande sucesso. Os aprimoramentos de equipamentos e sistemas de qualidade implementados durante o surto de GLP-1 agora aumentam o rendimento para biológicos oncológicos e infusões de cuidados intensivos, reforçando as perspectivas de crescimento de longo prazo para o mercado de farmácia de manipulação.

Crescimento da Demanda por Doses e Formas Farmacêuticas Personalizadas

Crianças com epilepsia, idosos com disfagia e animais de estimação que necessitam de medicamentos palatáveis se beneficiam de formas farmacêuticas que as linhas comerciais ignoram. A Sociedade Americana de Nutrição Parenteral e Enteral observa que os custos de nutrição parenteral total domiciliar podem chegar a USD 200 por dia, ampliando o valor clínico e econômico de admisturas precisas e individualizadas.[2]American Society for Parenteral and Enteral Nutrition, "Clinical Guidelines: Nutrition Support Therapy," NUTRITIONCARE.ORG A demanda pediátrica por si só está crescendo a uma CAGR de 7,66% à medida que os cuidadores buscam suspensões sem corantes e sem alérgenos que melhoram a adesão. As prescrições veterinárias também estão aumentando, pois a Orientação FDA nº 256 limita o estoque em consultório, redirecionando os veterinários para receitas específicas por paciente. Esse espectro de longa cauda de necessidades de baixo volume e alta margem assegura um nicho duradouro para o mercado de farmácia de manipulação.

Expansão das Instalações de Terceirização 503B para Abastecimento Hospitalar

O investimento de EUR 70 milhões da Fagron em Wichita e a expansão de USD 350 milhões da Nephron na Carolina do Sul exemplificam a transição de pegadas de manipulação estéril regionais para nacionais. Como os sites 503B podem produzir em lote sem prescrições individuais, os hospitais os tratam como instalações convencionais de fabricação de medicamentos, reduzindo assim a responsabilidade interna enquanto atendem aos mandatos da USP 797. A consolidação ocorre naturalmente, pois os operadores maiores distribuem os custos de conformidade por um volume maior de produção. Para o mercado de farmácia de manipulação, isso impulsiona eficiências de escala, acelera a adoção de tecnologia e aumenta a confiança dos compradores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos custos de conformidade com FDA e USP | −0.8% | Estados Unidos, Canadá, UE | Médio prazo (2-4 anos) |

| Direcionamento por gestores de benefícios farmacêuticos limitando o acesso de farmácias independentes | −0.5% | Estados Unidos | Curto prazo (≤2 anos) |

| Gargalos no fornecimento de insumos farmacêuticos ativos para ativos especializados | −0.4% | Global | Médio prazo (2-4 anos) |

| Aumento da recusa de seguradoras em reembolsar prescrições manipuladas | −0.6% | Estados Unidos, Reino Unido, Alemanha | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Conformidade com FDA e USP

As regras revisadas da USP 797 e 800, em vigor desde 2024, forçaram atualizações em salas limpas classificadas por ISO, monitoramento ambiental e treinamento de pessoal, elevando os limites de capital muito além do alcance de muitas farmácias independentes. A Fresenius Kabi investiu USD 90 milhões em Wilson, Carolina do Norte, e a B. Braun destinou USD 70 milhões à sua planta na Pensilvânia para manter a conformidade. A maior cadência de inspeções da FDA, trimestral para sites 503B, acrescenta despesas operacionais adicionais. Embora a segurança do paciente melhore, um número cada vez menor de fornecedores arrisca aprofundar as escassez e desacelerar o momentum de crescimento do mercado de farmácia de manipulação.

Aumento da Recusa de Seguradoras em Reembolsar Prescrições Manipuladas

Gestores de benefícios farmacêuticos como Express Scripts e OptumRx aplicam autorização prévia mais rigorosa, citando dados clínicos limitados para alternativas manipuladas. O Colégio Americano de Obstetras e Ginecologistas questionou a consistência da dosagem de hormônios bioidênticos manipulados, reforçando o ceticismo dos pagadores.[3]American College of Obstetricians and Gynecologists, "Compounded Bioidentical Menopausal Hormone Therapy," ACOG.ORG Os pacientes precisam arcar com custos do próprio bolso, distorcendo a demanda em direção a demografias mais abastadas. As farmácias 503A com foco no varejo sentem o aperto de forma mais aguda, moderando o que seria uma expansão robusta do mercado de farmácia de manipulação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Via de Administração: Crescimento Parenteral Supera a Dominância Oral

O segmento de formulações orais representou 38,81% do tamanho do mercado de farmácia de manipulação em 2025, refletindo sua primazia em oncologia hospitalar, UTI e suporte cirúrgico. A terceirização hospitalar para parceiros 503B, aliada à ampla adoção de dispositivos de manipulação automatizada, impulsiona uma CAGR prevista de 7,38% para preparações parenterais. Os formatos orais mantêm liderança na terapia ambulatorial crônica, mas enfrentam trajetórias de crescimento mais lentas de 4% à medida que os produtores comerciais ampliam suas linhas de dosagem. A demanda por sprays nasais e trociscos sublinguais está aumentando em aplicações relacionadas a alergias e distúrbios hormonais. No entanto, os ganhos parenterais ilustram como a esterilidade e a precisão inclinam a receita para prestadores de serviços de alta complexidade dentro do mercado de farmácia de manipulação.

A Sociedade Americana de Nutrição Parenteral e Enteral atribui taxas mais baixas de sepse ao uso de nutrição parenteral em sistema fechado, reforçando a preferência clínica por admisturas terceirizadas. Os hospitais pediátricos usam suspensões orais aromatizadas para melhorar a adesão, enquanto os prescritores veterinários escolhem géis transdérmicos para melhorar a conformidade felina. No entanto, os fluxos de trabalho parenterais com uso intensivo de capital concentram o volume entre menos players, elevando as barreiras para novos entrantes e consolidando a influência do segmento sobre a participação geral do mercado de farmácia de manipulação.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Área Terapêutica: Terapia Hormonal Acelera Após Mudança Regulatória

O tratamento da dor gerou 31,23% da receita de 2025, apoiando-se em analgésicos tópicos manipulados que combinam anti-inflamatórios não esteroidais com anestésicos para pacientes avessos a opioides. No entanto, a terapia de reposição hormonal está posicionada para entregar a CAGR mais rápida de 7,86%, impulsionada pela revisão de rótulo da FDA que removeu os avisos em caixa preta e normalizou os regimes personalizados de estrogênio-progesterona. Dados canadenses citam 92 escassez de hormônios registradas desde 2017, ressaltando um desequilíbrio crônico de oferta que direciona os pacientes para os manipuladores.

A dermatologia segue de perto, impulsionada pela capacidade da manipulação de formular concentrações de corticosteroides específicas para o paciente e combinações de hidroquinona. As admisturas oncológicas representam um nicho de menor volume, mas de maior margem, auxiliado por linhas assépticas robóticas. Os cuidados pediátricos e veterinários são personalizados por meio de dosagem baseada em peso e personalização de sabor, enquanto os suplementos nutricionais para distúrbios metabólicos conquistam um nicho pequeno, mas defensável, dentro do setor de farmácia de manipulação.

Por Esterilidade: Aumento Não Estéril Acompanha a Demanda Tópica e Veterinária

Os produtos estéreis dominaram com 57,98% da receita de 2025, mas as linhas não estéreis estão previstas para uma CAGR de 6,45% até 2031 à medida que as prescrições dérmicas e veterinárias proliferam. Itens não estéreis perigosos, como cremes hormonais regidos pela USP 800, requerem capelas de exaustão e equipamentos de proteção individual, mas ficam aquém dos investimentos em salas limpas, tornando-os uma opção atraente para farmácias comunitárias. Barreiras regulatórias mais baixas, retorno mais rápido e tolerância das seguradoras na cobertura tópica elevam a curva de crescimento dos produtos não estéreis, direcionando as oportunidades do segmento para operadores menores ainda ativos no mercado de farmácia de manipulação.

Os sistemas de saúde estão cada vez mais terceirizando a produção estéril de alto risco para sites 503B a fim de evitar despesas com infraestrutura, enquanto retêm preparações estéreis e não estéreis de baixo risco internamente. Essa atribuição dividida realoca receita e sustenta demanda estável tanto para especialistas em esterilidade quanto para farmácias locais ágeis. A harmonização regulatória na Europa, conforme descrito no Anexo 1 da EMA, alinha-se com os padrões de esterilidade dos EUA, direcionando capital para instalações maiores que podem amortizar os custos de conformidade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Faixa Etária: Personalização Pediátrica Impulsiona Crescimento Desproporcional

Os adultos ainda comandam 48,26% do valor de 2025, abrangendo dor crônica, terapia de reposição hormonal e manutenção oncológica. As prescrições pediátricas, embora menores em valores absolutos, expandem-se a uma CAGR robusta de 7,66% à medida que os pais buscam opções sem corantes e sem alérgenos e incrementos de dosagem precisos que não são alcançáveis com medicamentos fabricados em massa. Muitas seguradoras autorizam formulações pediátricas manipuladas quando os equivalentes comerciais carecem de concentrações aprovadas baseadas em peso, facilitando as barreiras de reembolso.

Os manipuladores especializados compilam bibliotecas de dados de estabilidade para suspensões pediátricas, posicionando-se como parceiros indispensáveis para hospitais infantis. As prescrições geriátricas, prejudicadas pela supervisão mais rigorosa dos gestores de benefícios farmacêuticos, crescem de forma mais modesta, mas ainda se beneficiam de reformulações líquidas que auxiliam no manejo da disfagia. Esses contrastes demográficos diversificam os fluxos de receita e protegem o mercado de farmácia de manipulação contra choques de pagadores ou regulatórios que visem qualquer grupo de pacientes isolado.

Por Usuário Final: Clínicas Especializadas Ganham Vantagem de Velocidade

Hospitais e redes de distribuição integradas representaram 39,94% da demanda de 2025; no entanto, auditorias perpétuas da USP e restrições de pessoal devem incentivar maior terceirização. As clínicas especializadas, de dermatologia, endocrinologia e veterinária, registram a CAGR mais alta de 8,42% ao aproveitar produtos personalizados como ferramentas de retenção de pacientes. Os dermatologistas manipulam combinações de hidroquinona-tretinoína adaptadas às pontuações individuais de Fitzpatrick, enquanto as clínicas hormonais fornecem trociscos titráveis após monitoramento laboratorial.

As clínicas veterinárias utilizam líquidos aromatizados e géis transdérmicos para resolver desafios de dosagem em gatos e cães, ganhando assim fidelidade dos clientes apesar dos custos mais altos por dose. As farmácias comunitárias de varejo enfrentam o direcionamento dos gestores de benefícios farmacêuticos para genéricos de marca, motivando algumas a se reposicionarem em manipulação de bem-estar e nutracêuticos. A crescente presença de cuidados especializados amplia, em última análise, a base de transações para o mercado de farmácia de manipulação.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte manteve 37,44% da receita de 2025, fortalecida pela extensa rede 503B dos Estados Unidos, pelas escassez de hormônios do Canadá e pelos hubs de insumos farmacêuticos ativos em maturação do México. A aquisição da PharMEDium pela Baxter, o investimento da Fagron em Wichita e o megassite de 1 bilhão de unidades da Nephron na Carolina do Sul exemplificam a consolidação de capital que redefine a dinâmica competitiva regional. O banco de dados de escassez do Canadá registrou déficits anuais de dois dígitos em produtos hormonais, prolongando a dependência de manipuladores para cuidados na menopausa. As exportações de insumos farmacêuticos ativos de menor custo do México apoiam as plantas de dose acabada norte-americanas, embora o escrutínio de importações dos EUA mantenha a captura de valor no país.

A Ásia-Pacífico apresenta a CAGR mais rápida de 9,26%, impulsionada pela modernização regulatória da China, pela dominância da Índia em insumos farmacêuticos ativos e pela demografia super-envelhecida do Japão que anseia por personalização de doses. As seguradoras privadas da Austrália financiam hormônios bioidênticos manipulados sob estruturas rígidas de qualidade, enquanto a Administração Nacional de Produtos Médicos da China aperta a paridade de Boas Práticas de Fabricação, elevando as barreiras de entrada, mas aumentando a confiança nos manipuladores domésticos. As restrições de exportação da Índia sobre certos agentes oncológicos comprimem temporariamente o fornecimento global, revelando a interdependência entre os fluxos regionais de insumos farmacêuticos ativos e a capacidade de manipulação mundial.

O mosaico europeu de regras específicas por país complica a expansão, mas recompensa os incumbentes experientes. A cultura histórica de Apotheke da Alemanha apoia a manipulação independente, enquanto o Serviço Nacional de Saúde do Reino Unido agrupa a demanda por meio de licitações centralizadas. A revisão do Anexo 1 da EMA eleva os protocolos de esterilidade, empurrando as unidades hospitalares menores em direção à terceirização. O Oriente Médio e a África permanecem exploratórios, mas atraentes, à medida que os estados do Conselho de Cooperação do Golfo incorporam metas de autossuficiência farmacêutica em planos nacionais. O crescimento sul-americano é estável, liderado pelo ônus de doenças crônicas do Brasil e pela dinâmica cambial favorável da Argentina, embora as inconsistências de reembolso ainda limitem a adoção em comparação com os líderes do mercado de farmácia de manipulação.

Cenário Competitivo

O mercado de farmácia de manipulação equilibra fragmentação moderada e consolidação acelerada. As principais instalações de terceirização aproveitam a escala para amortizar investimentos de conformidade de centenas de milhões de dólares e implantar robótica que supera os benchmarks de redução de contaminação de 95%. A compra da PharMEDium pela Baxter concede controle verticalmente integrado, desde bolsas estéreis a granel até seringas prontas para o paciente, permitindo agrupamento junto com soluções intravenosas. A Fagron adota um modelo de fornecimento duplo, combinando o fornecimento de insumos farmacêuticos ativos com formatos acabados, e fortaleceu sua presença nos EUA ao adquirir a QuVa Pharma por um valor não divulgado.

A Fresenius Kabi e a B. Braun estendem portfólios de soluções intravenosas de longa data para territórios 503B, aproveitando ativos de distribuição para garantir contratos hospitalares de longo prazo. O complexo de última geração da Nephron na Carolina do Sul exemplifica a esterilidade automatizada em escala industrial, visando 1 bilhão de unidades anuais, posicionando assim a empresa como um outlier de volume capaz de produção acelerada quando as escassez surgem. Os entrantes de saúde digital combinam diagnósticos de telemedicina com manipulação centralizada, reduzindo os prazos de prescrição à entrega para menos de 48 horas em projetos-piloto selecionados.

Perspectivas de espaço em branco surgem em cuidados pediátricos, dermatológicos e veterinários, onde a profundidade de personalização desencoraja a comoditização. No entanto, o atrito de reembolso pressiona as farmácias 503A centradas no varejo, incitando a diversificação de nicho em cremes de bem-estar e misturas de suplementos. No médio prazo, os líderes 503B orientados por escala e os compostos especializados ricos em dados devem expandir sua participação, deixando os independentes de médio porte como o grupo mais vulnerável à medida que o mercado de farmácia de manipulação avança em direção a estruturas oligopolistas mais concentradas.

Líderes do Setor de Farmácia de Manipulação

Wedgewood Pharmacy

Fagron NV

B. Braun SE

Baxter International Inc.

Fresenius Kabi AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Novo Nordisk alertou sobre ações legais contra farmácias que manipulam Wegovy, destacando as tensões de propriedade intelectual entre os originadores e os manipuladores.

- Março de 2025: A Sycamore Partners revelou uma oferta de USD 10 bilhões pela Walgreens, sinalizando a potencial capitalização de private equity das capacidades de manipulação nas lojas.

- Dezembro de 2024: A Novo Holdings obteve aprovação da UE para adquirir a Catalent por USD 16,5 bilhões, expandindo a capacidade de envase e acabamento de biológicos que poderia aliviar futuras escassez.

- Outubro de 2024: A Strive Compounding Pharmacy adquiriu uma instalação de 50.000 pés quadrados em St. Louis voltada para o crescimento de volume estéril.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de farmácias de manipulação como o valor global gerado por farmácias licenciadas 503A e instalações de externalização 503B que formulam medicamentos manipulados específicos para o doente ou a granel, abrangendo todas as classes terapêuticas e vias de administração. Os produtos fabricados através de simples reconstituição ou embalagem blister padrão estão fora do âmbito.

Exclusão do Âmbito: Os aditivos alimentares exclusivamente veterinários e os serviços de preparação de IV intra-hospitalar geridos inteiramente pelo pessoal de enfermagem estão excluídos.

Visão Geral da Segmentação

- Por Via de Administração

- Oral

- Cápsulas

- Comprimidos

- Grânulos / Pó

- Xaropes e Suspensões

- Tópico

- Cremes e Pomadas

- Géis

- Loções

- Pastas

- Parenteral

- Parenteral de Pequeno Volume

- Parenteral de Grande Volume

- Seringas Pré-preenchidas

- Injetáveis Oftálmicos

- Nasal

- Sprays

- Gotas

- Outras Vias de Administração

- Oral

- Por Área Terapêutica

- Tratamento da Dor

- Terapia de Reposição Hormonal

- Distúrbios Dérmicos / Dermatologia

- Suplementos Nutricionais

- Oncologia / Medicamentos Especializados

- Pediatria

- Veterinário

- Outros

- Por Esterilidade

- Estéril

- Estéril de Alto Risco

- Estéril de Médio Risco

- Estéril de Baixo Risco

- Não Estéril

- Não Estéril Perigoso

- Não Estéril Não Perigoso

- Estéril

- Por Faixa Etária

- Adulto

- Geriátrico

- Pediátrico

- Por Usuário Final

- Hospitais e Clínicas

- Clínicas Especializadas

- Dispensação no Varejo / Comunidade

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram entrevistas estruturadas com farmacêuticos que gerem balcões 503A, gestores de instalações estéreis 503B, responsáveis de compras em cadeias hospitalares e reguladores na América do Norte, Europa e Ásia-Pacífico. Estas conversas permitiram refinar as taxas de utilização, os tamanhos médios de lotes estéreis e as margens realistas sobre os ingredientes farmacêuticos ativos, colmatando lacunas identificadas na investigação documental.

Investigação Documental

Compilámos contagens de instalações, volumes de prescrições e referências de preços a partir de fontes públicas de primeiro nível, tais como os boletins de escassez de medicamentos da FDA dos EUA, as listagens EudraGMDP da Agência Europeia de Medicamentos, a Federação Farmacêutica Internacional e documentos de associações setoriais da APC e da PCCA. Os dados macroeconómicos, o envelhecimento populacional, a prevalência de dor crónica e as despesas de saúde per capita foram obtidos a partir de conjuntos de dados do Banco Mundial, da OMS e da OCDE. Os registos de empresas, determinados 10-Ks e comunicados de imprensa de fontes fidedignas complementaram as perspetivas do lado da oferta, enquanto o D&B Hoovers e o Dow Jones Factiva nos forneceram indicadores financeiros históricos. Esta lista é meramente ilustrativa; muitos outros conjuntos de dados abertos contribuíram para a validação.

Dimensionamento de Mercado e Previsão

Aplicámos uma reconstrução descendente do conjunto da procura que parte dos volumes nacionais de prescrições para terapias personalizáveis, incorporando depois as taxas de penetração de prescrições manipuladas e os preços médios de venda. As agregações de fornecedores das principais instalações e as verificações de canais ofereceram testes cruzados ascendentes para ajustar os totais. As principais variáveis do modelo incluem o crescimento de instalações 503A versus 503B, a frequência de escassez da FDA, os diferenciais de ASP ponderados entre doses estéreis e não estéreis, a quota geriátrica da população e a incidência de dor crónica. Uma regressão multivariada, testada sob pressão através de três cenários, projeta cada variável até 2030; as séries irregulares foram suavizadas com técnicas exponenciais antes da agregação final.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância face a auditorias independentes de prescrições, sendo as anomalias encaminhadas para um revisor sénior. Atualizamos o ficheiro anualmente e acionamos atualizações intercalares quando os alertas de escassez da FDA, alterações regulatórias significativas ou descontinuações de medicamentos blockbuster afetam materialmente qualquer variável.

Por que Razão a Nossa Linha de Base de Farmácias de Manipulação Merece Confiança

As estimativas publicadas divergem frequentemente porque as empresas selecionam diferentes âmbitos de instalações, pressupostos de preços e cadências de atualização.

Os principais fatores de divergência são o âmbito — algumas incluem hardware de automação farmacêutica —, o momento da conversão cambial e a questão de saber se as prescrições veterinárias são incorporadas nos totais humanos. O modelo da Mordor alinha-se estritamente com a produção de manipulação licenciada em cuidados de saúde humanos e utiliza ASPs em tempo real recolhidos trimestralmente, ao passo que outros podem basear-se em dados tarifários mais antigos ou inflar os totais com vendas de automação relacionadas.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 15,12 mil milhões USD (2025) | Mordor Intelligence | - |

| 13,10 mil milhões USD (2023) | Global Consultancy A | Exclui instalações 503B; tabela de preços desatualizada |

| 16,92 mil milhões USD (2024) | Industry Publisher B | Inclui receitas veterinárias; fator de inflação de um único país aplicado globalmente |

| 13,10 mil milhões USD (2023) | Analytics Firm C | Utiliza preços de tabela, não ASPs de transação |

Em conjunto, a comparação demonstra que, quando se aplicam precisão de âmbito, captura atempada de ASP e validação de dupla via, a Mordor Intelligence fornece uma linha de base equilibrada e reprodutível em que os clientes podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de farmácia de manipulação em 2026?

O tamanho do mercado de farmácia de manipulação foi de USD 16,78 bilhões em 2026 e tem projeção de atingir USD 22,08 bilhões até 2031.

Qual segmento está crescendo mais rapidamente até 2031?

A terapia de reposição hormonal lidera com uma CAGR de 7,86%, impulsionada pela remoção do aviso em caixa preta pela FDA em 2025.

Por que as instalações de terceirização 503B são importantes?

Elas produzem medicamentos estéreis em lote sem prescrições individuais, permitindo que os hospitais estoquem injetáveis prontos para uso enquanto atendem aos rigorosos padrões da USP <797>.

O que está impulsionando a demanda pediátrica por medicamentos manipulados?

Os responsáveis buscam formulações sem corantes, sem alérgenos e baseadas em peso que os fabricantes comerciais não oferecem, impulsionando as prescrições pediátricas a uma CAGR de 7,66%.

Qual região deve registrar a maior CAGR até 2031?

A Ásia-Pacífico tem previsão de crescer a uma CAGR de 9,26%, impulsionada pela modernização regulatória e pela expansão das necessidades de tratamento de doenças crônicas.

Página atualizada pela última vez em: