Tamanho e Participação do Mercado de Produtos Farmacêuticos Especializados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

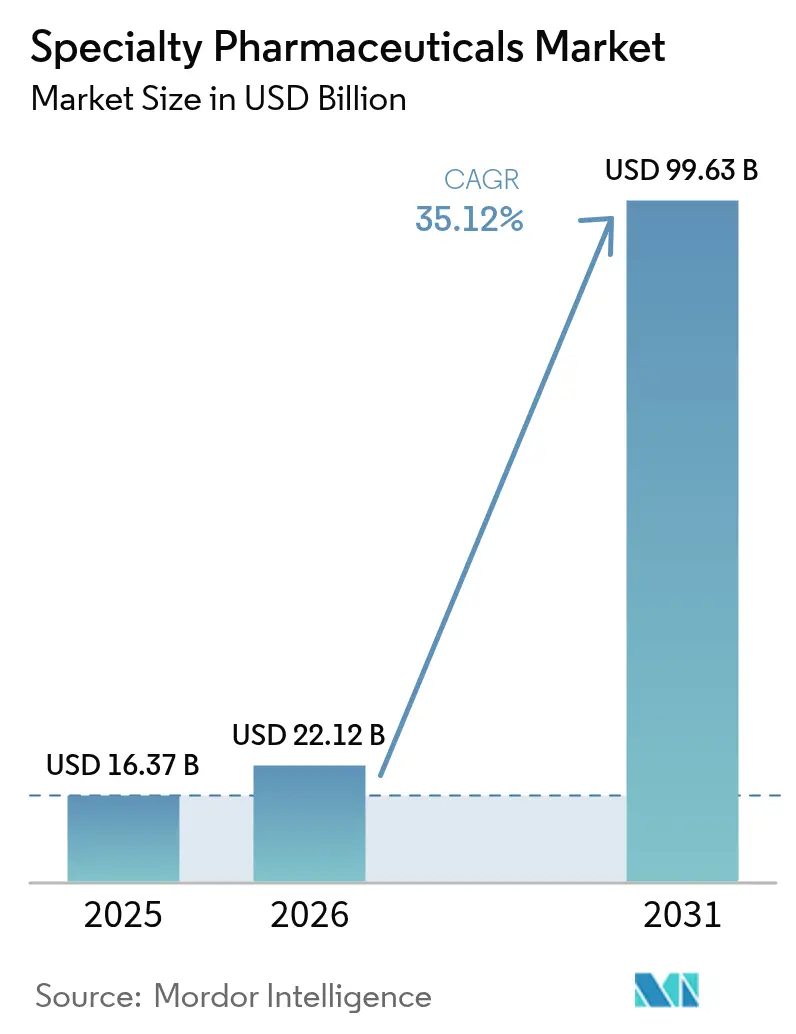

| Tamanho do Mercado (2026) | 22.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 99.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 35.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Farmacêuticos Especializados por Mordor Intelligence

O tamanho do mercado de produtos farmacêuticos especializados foi avaliado em USD 16,37 bilhões em 2025 e estima-se que cresça de USD 22,12 bilhões em 2026 para atingir USD 99,63 bilhões até 2031, a uma CAGR de 35,12% durante o período de previsão (2026-2031). A demanda robusta por terapias de alta complexidade, a proteção do poder de precificação na fase de lançamento sob a Lei de Redução da Inflação e a rápida inovação em biológicos sustentam conjuntamente essa curva acentuada. As expansões de indicação dos inibidores de checkpoint, as designações de medicamentos órfãos e os vouchers de revisão prioritária estão encurtando os ciclos de comercialização, enquanto as redes integradas de farmácias especializadas melhoram o acolhimento e a adesão dos pacientes. Os fluxos de capital para a manufatura, liderados pelas expansões de capacidade para GLP-1, pelo desenvolvimento contratado de CAR-T e pelas reformas de instalações para armazenamento ultrafrio, sinalizam interesse sustentado em novas modalidades. As restrições dos pagadores estão se intensificando, mas os acordos baseados em resultados e as isenções de precificação por indicação específica continuam sendo rotas de acesso viáveis para ativos inovadores.

Principais Conclusões do Relatório

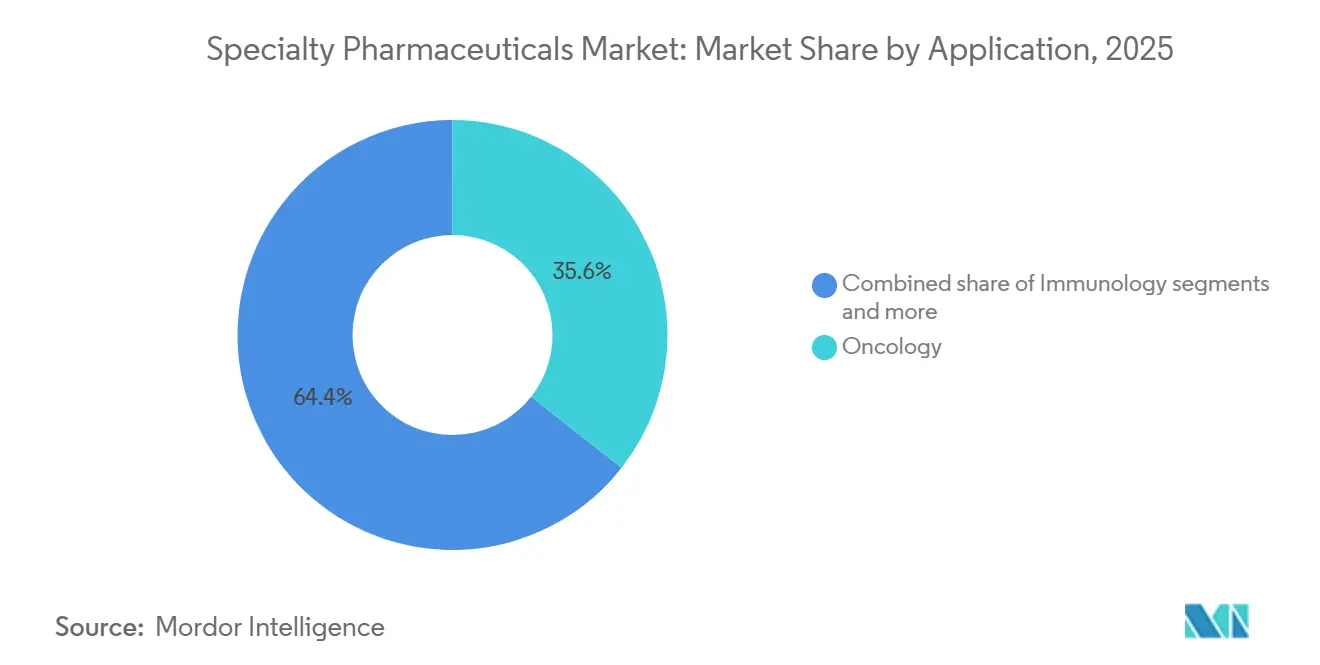

- Por aplicação, a oncologia liderou com 35,55% da participação do mercado de produtos farmacêuticos especializados em 2025. Doenças raras e órfãs estão projetadas para se expandir a uma CAGR de 36,85% até 2031.

- Por classe de medicamento, os biológicos responderam por 60,53% do mercado de produtos farmacêuticos especializados em 2025. As terapias gênicas e celulares estão avançando a uma CAGR de 37,75% entre 2026-2031.

- Por modo de administração, os injetáveis e parenterais responderam por 76,15% do tamanho do mercado de produtos farmacêuticos especializados em 2025. A administração intravítrea está crescendo a uma CAGR de 36,82% até 2031.

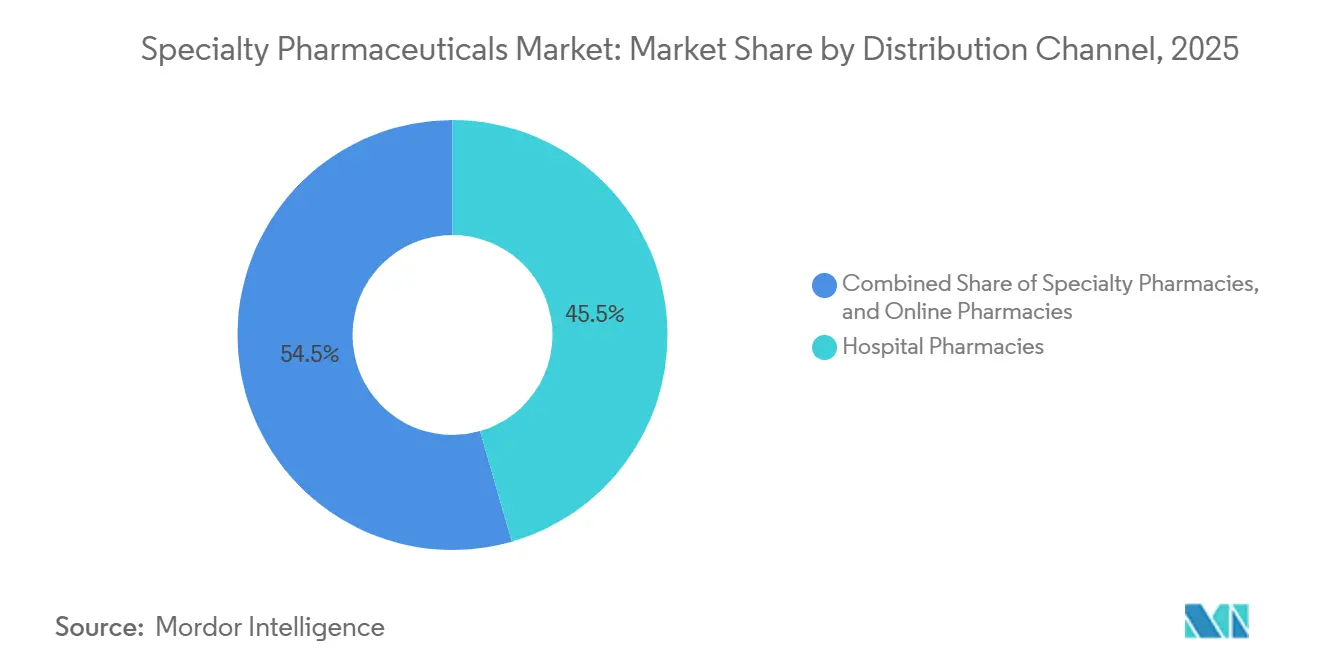

- Por canal de distribuição, as farmácias hospitalares responderam por 45,52% da receita em 2025. As farmácias online estão previstas para crescer a uma CAGR de 37,12% até 2031.

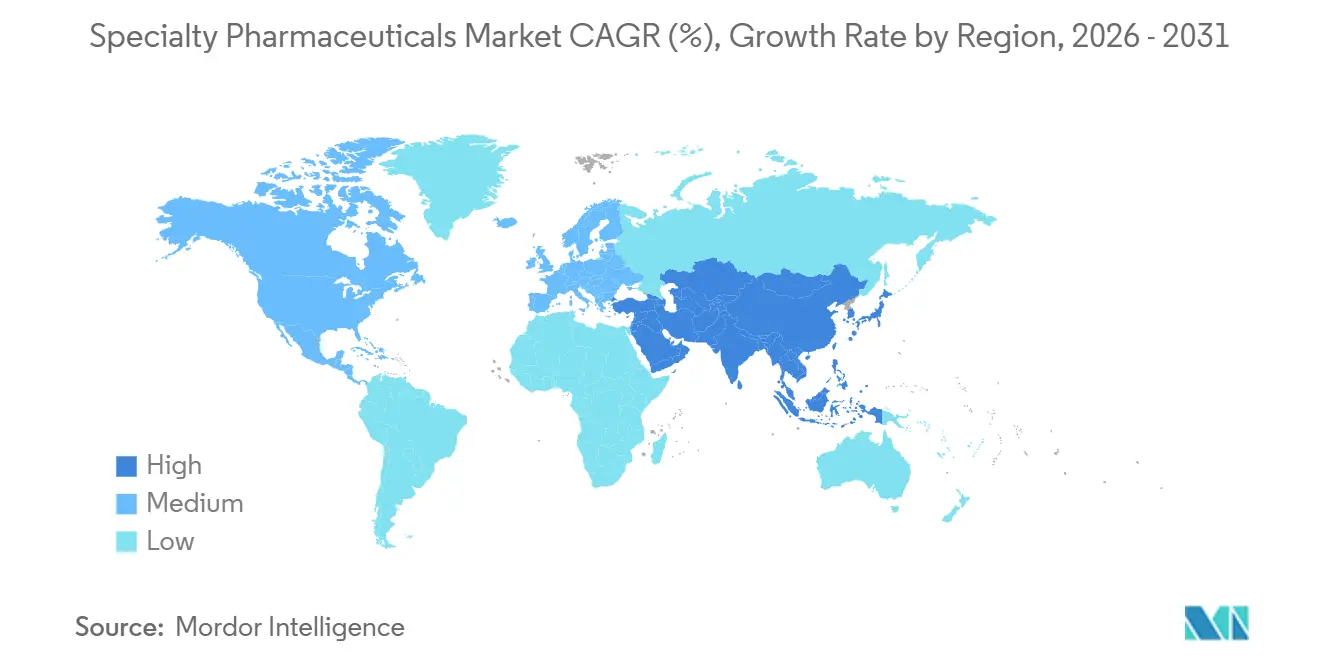

- Por geografia, a América do Norte manteve a liderança com uma participação de 46,62% em 2025, mas a Ásia-Pacífico registrará a CAGR mais rápida de 36,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Produtos Farmacêuticos Especializados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Prevalência de Doenças Crônicas e Raras | +8.2% | Global, com concentração na América do Norte e Europa devido ao diagnóstico avançado | Longo prazo (≥ 4 anos) |

| Rápida Expansão do Pipeline de Biológicos e Biossimilares | +9.5% | Global, Ásia-Pacífico ganhando participação via expansão de capacidade de manufatura na Índia e na China | Médio prazo (2-4 anos) |

| Crescimento das Redes Integradas de Farmácias Especializadas | +6.8% | América do Norte como núcleo, adoção inicial na Europa Ocidental | Médio prazo (2-4 anos) |

| Arbitragem de Voucher de Revisão Prioritária para Medicamentos Órfãos | +4.1% | Estados Unidos, com repercussão na UE via harmonização regulatória | Curto prazo (≤ 2 anos) |

| Contratos de Pagamento por Desempenho Desbloqueando Acesso a Nichos | +6.6% | América do Norte e mercados selecionados da UE (Alemanha, Reino Unido, Itália) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas e Raras

Mais de 300 milhões de pessoas vivem com uma das aproximadamente 5.500 doenças raras reconhecidas, mas as taxas de diagnóstico permanecem abaixo de 50% em muitos países de baixa e média renda[1]Organização Mundial da Saúde, "CID-11 para Estatísticas de Mortalidade e Morbidade," who.int. O sequenciamento de nova geração agora custa bem abaixo de USD 1.000 por genoma, permitindo a identificação precoce de distúrbios monogênicos e ampliando o grupo de tratamento para terapias de reposição enzimática e gênicas. A incidência de doenças crônicas também está aumentando; seis em cada dez adultos nos EUA vivem com pelo menos uma condição crônica, intensificando a demanda por regimes de longo prazo em oncologia, imunologia e endocrinologia. Em 2024, a FDA concedeu 46 designações de medicamentos órfãos, incluindo terapias gênicas direcionadas à síndrome de Angelman e complicações na gravidez, sublinhando o interesse sustentado dos patrocinadores em indicações ultrarraras[2]Agência de Alimentos e Medicamentos dos EUA, "Designações e Aprovações de Medicamentos Órfãos," fda.gov . Os corredores de aprovação acelerada, utilizados em 72% das novas aprovações de 2025, permitem uma entrada mais rápida no mercado, mas impõem encargos de evidências pós-comercialização aos fabricantes.

Rápida Expansão do Pipeline de Biológicos e Biossimilares

Sete biológicos órfãos foram aprovados pela FDA em 2024, com destaque para a primeira terapia com receptor de células T modificado e um tratamento com edição gênica para leucodistrofia. Os biossimilares estão alcançando o mercado; os análogos de adalimumabe nos EUA capturaram mais de 90% de penetração no quarto trimestre de 2024, erodindo uma franquia de USD 21 bilhões. As cotas de prescrição da Europa aceleram uma adoção semelhante, embora as regras de intercambialidade variem por país, complicando os lançamentos pan-europeus. A China aprovou 82 biológicos inovadores em 2024, enquanto as principais CDMOs estão correndo para abrir suítes de vetores que reduzem os prazos de entrega de 18 meses para cerca de 12 meses. A fabricação autóloga de CAR-T ainda requer 22 a 28 dias por paciente, pressionando os inovadores a desenvolver plataformas alogênicas prontas para uso.

Crescimento das Redes Integradas de Farmácias Especializadas

A aquisição da Specialty Networks pela Cardinal Health exemplifica o impulso de integração vertical que une dispensação, dados e suporte ao paciente em uma única entidade. As farmácias especializadas pertencentes a sistemas de saúde agora respondem por um quarto dos locais credenciados nos EUA, ajudando os hospitais a manter as terapias infundidas de alto custo internamente e a contornar os limites de remessa do programa 340B dos fabricantes. Os acordos baseados em resultados são mais fáceis de executar dentro de redes integradas; o modelo de parcelamento em cinco anos do Zolgensma vincula o pagamento ao alcance de marcos motores, e o CMS está pilotando o compartilhamento de risco entre vários estados para terapias gênicas de dose única. Ainda assim, sistemas de prontuário eletrônico díspares e formatos não padronizados de evidências do mundo real retardam as avaliações dos pagadores sobre a eficácia a longo prazo.

Incentivos para Medicamentos Órfãos e Reembolso Favorável

Os vouchers de revisão prioritária foram vendidos por USD 100 a 150 milhões cada ao longo de 2024, subsidiando o desenvolvimento de terapias ultrarraras. BioMarin e CSL Behring usaram os recursos dos vouchers para compensar os preços de tabela de USD 2,9 a 3,5 milhões de suas terapias gênicas para hemofilia. O encerramento do programa nos EUA elimina essa liquidez, enquanto a Europa carece de um voucher semelhante, levando os patrocinadores a garantir a exclusividade nos EUA primeiro e depois buscar a aprovação da EMA. O caminho Sakigake do Japão oferece orientação e revisão prioritária, mas carece de um instrumento negociável, limitando seu apelo financeiro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escalada dos Custos de Tratamento e Contenção de Custos pelos Pagadores | -7.3% | Global, agudo nos EUA devido à negociação da Lei de Redução da Inflação, Europa via fragmentação da Avaliação de Tecnologias em Saúde | Médio prazo (2-4 anos) |

| Logística Complexa de Cadeia de Frio e Manuseio | -4.9% | Global, mais pronunciado na Ásia-Pacífico e no Oriente Médio e África devido a lacunas de infraestrutura | Longo prazo (≥ 4 anos) |

| Padrões Fragmentados de Evidências do Mundo Real Retardando a Adoção | -3.2% | Global, com divergência entre os marcos regulatórios da FDA, EMA e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pressão de Sustentabilidade sobre Dispositivos de Administração de Uso Único | -2.8% | Europa como núcleo (conformidade com o Regulamento de Dispositivos Médicos da UE), expandindo-se para a América do Norte via mandatos de investidores de ESG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Tratamento e Contenção de Custos pelos Pagadores

A primeira rodada de preços negociados pelo Medicare entregou descontos médios de 79%, reduzindo o Enbrel para USD 2.355 e o Imbruvica para USD 9.319 por mês. Sem tetos de desembolso direto de USD 2.000 a partir de 2025, os planos e fabricantes arcam com custos maiores, acelerando as exclusões de formulário e as regras de terapia escalonada. Os PBMs privados agora exigem tentativas com metformina antes da cobertura de GLP-1, e a UnitedHealthcare excluiu o Zepbound em favor do Wegovy para aproveitar maiores rebates[3]Reuters, "PBMs Restringem Cobertura de GLP-1," reuters.com . A precificação das terapias gênicas permanece controversa; o preço de tabela de USD 2,2 milhões do Casgevy enfrenta escrutínio sobre a durabilidade de 20 anos, mas os dados pivotais cobrem apenas 31 pacientes. A precificação de referência internacional na Alemanha e em outros mercados da UE comprime ainda mais as margens no ano de lançamento.

Logística Complexa de Cadeia de Frio e Manuseio

Os frascos de terapia gênica transportados a -80 °C incorrem em desvios de temperatura de 15 a 20% que desencadeiam perdas de produto dispendiosas. Os centros de tratamento devem instalar freezers sob medida, limitando o acesso ao Zynteglo e ao Roctavian a aproximadamente 40 locais nos EUA. O Vabysmo da Roche permite apenas 24 horas em temperatura ambiente após a refrigeração; violações exigem descarte, inflando o desperdício. A logística de gelo seco contribui para uma pegada de carbono de 15 milhões de toneladas, atraindo escrutínio de ESG. Contêineres inteligentes com GPS e alertas de desvio estão sendo implementados, mas os sistemas de inventário hospitalar raramente se integram automaticamente, atrasando a dosagem. O Regulamento de Dispositivos Médicos da UE agora exige avaliações de ciclo de vida para injetores de uso único, adicionando custos de conformidade sem oferecer alternativas reutilizáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Dominância da Oncologia Encontra Aceleração das Doenças Raras

A oncologia reteve 35,55% da participação do mercado de produtos farmacêuticos especializados em 2025, impulsionada por inibidores de checkpoint, conjugados anticorpo-fármaco e terapias CAR-T. As terapias para doenças raras, embora menores, estão definidas para crescer a uma CAGR de 36,85% até 2031, à medida que a FDA agiliza candidatos ultraórfãos. O tamanho do mercado de produtos farmacêuticos especializados para oncologia está projetado para superar USD 40 bilhões até 2031, enquanto a receita de doenças raras pode se multiplicar seis vezes no mesmo horizonte. A intensidade competitiva aumenta à medida que novas combinações de PD-1/TIGIT e anticorpos biespecíficos desafiam os incumbentes.

Os vetores de crescimento diferem. Os pipelines de oncologia priorizam indicações agnósticas ao tumor, enquanto os patrocinadores de doenças raras se concentram em abordagens de substituição gênica de primeira classe. Os obstáculos de reembolso também divergem: os contratos de oncologia baseados em valor dependem de endpoints de sobrevida global, enquanto as terapias órfãs frequentemente enfrentam negociações com pagador único sobre preços ultraelevados por paciente. O mix de players reflete essa divergência: as grandes farmacêuticas dominam a oncologia, enquanto as biotecnológicas financiadas por capital de risco mantêm posições de liderança em doenças com menos de 10.000 pacientes globalmente.

Por Classe de Medicamento: Biológicos Lideram, Terapias Gênicas Avançam Rapidamente

Os biológicos responderam por 60,53% do mercado de produtos farmacêuticos especializados em 2025, impulsionados por anticorpos monoclonais, proteínas de fusão e enzimas recombinantes. As terapias gênicas e celulares, embora com menos de 5% da receita, estão definidas para uma CAGR de 37,75% até 2031, à medida que os gargalos de manufatura se aliviam. Dentro das pequenas moléculas, os inibidores de quinase direcionados permanecem consolidados, mas enfrentam erosão genérica mais precoce.

A dinâmica comercial favorece os biológicos para doenças crônicas, com alta frequência de reabastecimento sustentando a receita, enquanto as terapias gênicas de dose única dependem da aceitação dos pagadores de preços multimilionários. A escala de manufatura é o fator determinante; uma única rodada de biorreator de 2.000 litros pode gerar USD 500 milhões de fornecimento de anticorpos monoclonais, enquanto a capacidade de terapia celular autóloga permanece específica para cada paciente. Avanços de plataforma, como edições prontas para uso baseadas em CRISPR, poderiam alterar esse cálculo.

Por Modo de Administração: Injetáveis Prevalecem, Inovações Intravítreas Aceleram

Os injetáveis responderam por 76,15% da participação do mercado de produtos farmacêuticos especializados em 2025, refletindo a dominância dos biológicos parenterais[4]Roche Holding AG, "Relatório Anual 2024," roche.com. As injeções intravítreas, embora de nicho, avançarão a uma CAGR de 36,82% com base em sistemas de porta de liberação prolongada e inibidores de dupla via. Os agentes especializados orais mantêm um nicho fiel em oncologia e imunologia, mas não são adequados para ambientes clínicos que exigem titulação rápida e monitoramento de adesão.

A preferência do paciente está remodelando os formatos. As formulações subcutâneas de medicamentos anteriormente intravenosos, como o infliximabe, aumentam a dosagem domiciliar, enquanto os implantes oculares, como os reservatórios recarregáveis de ranibizumabe, reduzem as visitas à clínica em 90%. Ainda assim, os requisitos de monitoramento de eventos adversos vinculam muitas terapias a infusões em centros certificados, sustentando fluxos de receita baseados em procedimentos para os hospitais.

Por Canal de Distribuição: Farmácias Hospitalares Lideram, Plataformas Online Avançam Rapidamente

As farmácias hospitalares capturaram 45,52% da participação do mercado de produtos farmacêuticos especializados em 2025, impulsionadas pela dominância dos centros de infusão. As farmácias online, previstas para se expandir a uma CAGR de 37,12%, aproveitam a triagem por telemedicina, a entrega em domicílio e os mecanismos automatizados de autorização prévia para conquistar pacientes que buscam conveniência.

A conformidade regulatória separará os vencedores dos retardatários. As Estratégias de Avaliação e Mitigação de Risco restringem a distribuição de terapias de alto risco, conferindo às redes especializadas credenciadas uma vantagem sobre as e-farmácias puras. No entanto, a reciprocidade de licenciamento estadual está se expandindo, e a presença nacional da Amazon Pharmacy, juntamente com o nó de telemedicina da One Medical, cria um canal virtual de ponta a ponta que poderia redirecionar os reabastecimentos de injetáveis crônicos para longe dos pontos de venda físicos.

Análise Geográfica

A América do Norte gerou 46,62% da receita de 2025, à medida que os gastos especializados da Parte D do Medicare superaram USD 133 bilhões, mesmo antes das negociações da Lei de Redução da Inflação reduzirem os preços de tabela. Os Estados Unidos comandam a região por meio de preços unitários mais elevados. O Keytruda supera USD 200.000 anualmente e as densas redes de centros de infusão. O Canadá aplica a precificação mediana internacional, atrasando vários lançamentos de terapias gênicas, enquanto a expansão da previdência social do México amplia o acesso a biológicos, mas deixa grandes populações sem seguro expostas.

A Europa fica atrás em receita, mas lidera em penetração de biossimilares. A avaliação precoce de benefícios da Alemanha e as negociações da AMNOG reduzem os preços de tabela em até 50% dentro de 1 ano do lançamento. França, Itália e Espanha buscam avaliações paralelas de Avaliação de Tecnologias em Saúde mesmo sob o regulamento de avaliação conjunta da UE de 2025, estendendo os prazos de acesso ao mercado em 12 a 18 meses. O teto de precificação baseado em QALY do Reino Unido mantém muitas terapias gênicas em esquemas de "acesso gerenciado".

A Ásia-Pacífico apresenta a trajetória de crescimento mais acentuada, com uma CAGR de 36,22%, e poderia igualar a receita da América do Norte até 2031. A China aprovou 82 novas terapias em 2024, e a contratação pública baseada em volume de Pequim reduz os preços, mas expande os volumes. O boom de exportação de biossimilares da Índia se beneficia das inspeções mútuas da FDA; Biocon e Dr. Reddy's garantem posições de primeiro a registrar para análogos de denosumabe e aflibercepte. O caminho Sakigake do Japão acelera a revisão, mas os cortes bienais de preços corroem as curvas de receita de cinco anos. Austrália, Coreia do Sul e estados do CCG ampliam o reembolso, mas ainda negociam acordos agressivos de compartilhamento de risco, limitando o potencial de crescimento.

Cenário Competitivo

Dez fabricantes capturam a maior parte da receita do mercado de produtos farmacêuticos especializados, sinalizando concentração moderada. AbbVie, Pfizer, Roche, Novartis, Johnson & Johnson, Eli Lilly, Novo Nordisk, Bristol Myers Squibb, Amgen e Merck dominam as franquias de oncologia, imunologia e metabólica. A consolidação acelera: a Amgen comprou a Horizon por USD 27,8 bilhões, adquirindo o Tepezza para a doença ocular tireoidiana; a Pfizer pagou USD 43 bilhões pelos conjugados anticorpo-fármaco da Seagen.

Os biossimilares perturbam as vacas leiteiras estabelecidas. Os análogos do Humira atingiram 90% de penetração no quarto trimestre de 2024, fazendo a receita de adalimumabe da AbbVie cair abaixo de USD 3 bilhões. A capacidade de GLP-1 fica atrás da demanda, apesar de Novo Nordisk e Eli Lilly investirem mais de USD 9 bilhões em novas plantas, abrindo canais de manipulação no mercado cinza. Pioneiros em terapia gênica como Sarepta e Vertex superam seu peso em avaliação, aproveitando a exclusividade órfã de ativo único para comandar fluxos de receita multibilionários.

A estratégia se inclina para complementos digitais. As canetas conectadas da Novo Nordisk transmitem dados de adesão, a plataforma de diabetes da Eli Lilly agrupa coaching remoto, e a Foundation Medicine da Roche alinha diagnósticos com vendas de terapias direcionadas. As estratégias de patentes permanecem agressivas; a AbbVie registrou mais de 130 patentes do Humira, atrasando os biossimilares por oito anos, e "cercas de patentes" semelhantes protegem o Skyrizi e o Rinvoq até o final da década. A conformidade com ESG e o Regulamento de Dispositivos Médicos agora influenciam o design de injetores e a contabilidade de carbono, elevando a barreira para novos entrantes.

Líderes do Setor de Produtos Farmacêuticos Especializados

Teva Pharmaceutical Industries Ltd.

AbbVie, Inc.

Amgen Inc.

Johnson and Johnson

Bristol-Myers Squibb Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A FDA concedeu designação de terapia inovadora ao Wayrilz (rilzabrutinibe) para anemia hemolítica autoimune quente

- Agosto de 2025: A SERB Pharmaceuticals concordou em adquirir a Y-mAbs Therapeutics por USD 412 milhões em dinheiro, adicionando o Danyelza ao seu portfólio de oncologia

Escopo do Relatório Global do Mercado de Produtos Farmacêuticos Especializados

De acordo com o escopo do relatório, os produtos farmacêuticos especializados são injetáveis, infusões ou medicamentos orais de marca com alto custo e alta complexidade, com disponibilidade e distribuição limitadas ou exclusivas, utilizados para tratar doenças crônicas ou raras.

O mercado de produtos farmacêuticos especializados é segmentado por aplicação, classe de medicamento, modo de administração, canal de distribuição e geografia. Por aplicação, o mercado é segmentado em oncologia, imunologia, endocrinologia, doenças infecciosas, neurologia, doenças raras e órfãs, cardiovascular e oftalmologia. Por classe de medicamento, o mercado é segmentado em biológicos, medicamentos especializados de pequenas moléculas, terapias gênicas e celulares e terapêuticos peptídicos. Por modo de administração, o mercado é segmentado em injetável/parenteral, oral, intravítreo/ocular e outros. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias especializadas e farmácias online. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre tamanhos de mercado estimados e tendências de mercado para 17 países nas principais regiões do mundo. O relatório oferece o valor de mercado (em USD) para os segmentos acima.

| Oncologia |

| Imunologia |

| Endocrinologia |

| Doenças Infecciosas |

| Neurologia |

| Doenças Raras e Órfãs |

| Cardiovascular |

| Oftalmologia |

| Biológicos |

| Medicamentos Especializados de Pequenas Moléculas |

| Terapias Gênicas e Celulares |

| Terapêuticos Peptídicos |

| Injetável/Parenteral |

| Oral |

| Intravítreo/Ocular |

| Outros |

| Farmácias Hospitalares |

| Farmácias Especializadas |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação | Oncologia | |

| Imunologia | ||

| Endocrinologia | ||

| Doenças Infecciosas | ||

| Neurologia | ||

| Doenças Raras e Órfãs | ||

| Cardiovascular | ||

| Oftalmologia | ||

| Por Classe de Medicamento | Biológicos | |

| Medicamentos Especializados de Pequenas Moléculas | ||

| Terapias Gênicas e Celulares | ||

| Terapêuticos Peptídicos | ||

| Por Modo de Administração | Injetável/Parenteral | |

| Oral | ||

| Intravítreo/Ocular | ||

| Outros | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias Especializadas | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de produtos farmacêuticos especializados até 2031?

Está previsto atingir USD 99,63 bilhões até 2031 em uma trajetória de CAGR de 35,1%.

Qual área terapêutica deteve a maior participação em 2025?

A oncologia liderou com 35,55% de participação do mercado de produtos farmacêuticos especializados em 2025.

Com que velocidade as terapias gênicas e celulares devem crescer?

Estão projetadas para se expandir a uma CAGR de 37,75% entre 2026-2031.

Por que as farmácias hospitalares ainda dominam na distribuição?

Muitas terapias infundidas e injetáveis requerem monitoramento no local, conferindo às farmácias hospitalares 45,52% de participação na receita em 2025.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico, impulsionada por aprovações regulatórias mais rápidas na China e pela expansão das exportações de biossimilares da Índia, está definida para crescer a uma CAGR de 36,22%.

Página atualizada pela última vez em: