Tamanho e Participação do Mercado Farmacêutico dos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 10.66 Bilhões de dólares |

| Tamanho do Mercado (2030) | 15.31 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.50% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Farmacêutico dos Países Baixos pela Mordor Intelligence

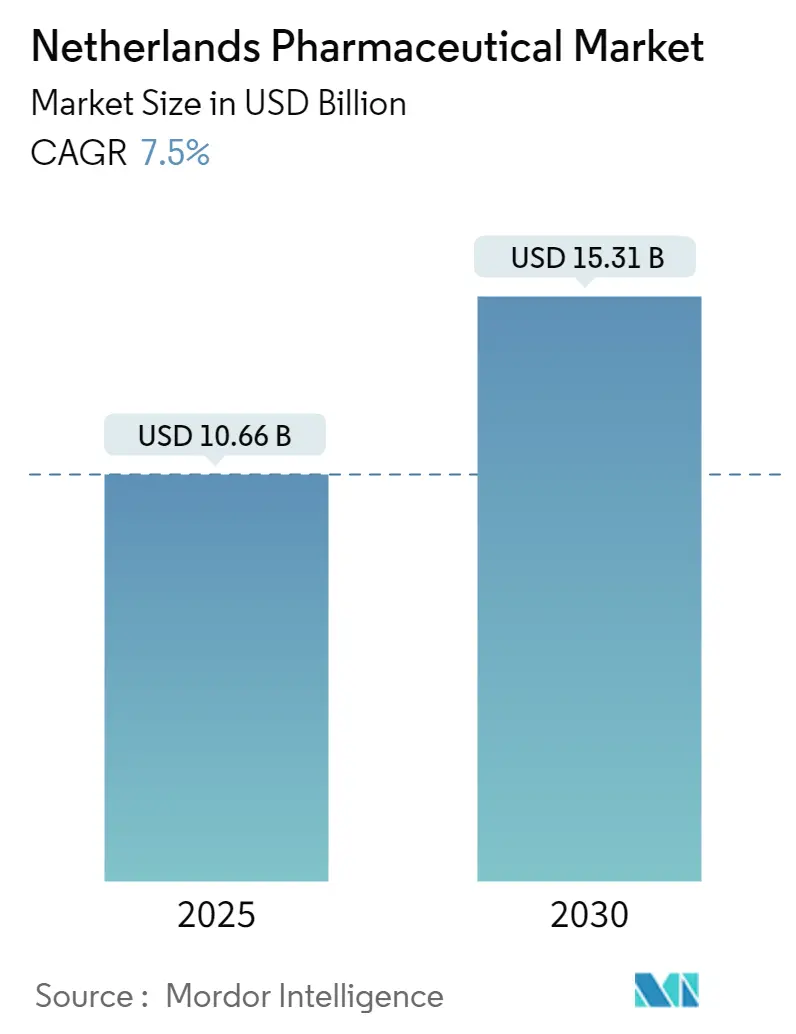

O tamanho do mercado farmacêutico dos Países Baixos está avaliado em USD 10,66 bilhões em 2025 e prevê-se que alcance USD 15,31 bilhões até 2030, expandindo a uma CAGR de 7,5%. Forte investimento público, rápida adoção de terapias avançadas e um ecossistema coordenado de ciências da vida posicionam o mercado farmacêutico dos Países Baixos como um motor de crescimento europeu fundamental. O impulso decorre da crescente prevalência de doenças crónicas, investimento sustentado em clusters de biotecnologia e a relocação da Agência Europeia de Medicamentos para Amesterdão em 2019. Uma combinação de políticas favoráveis à inovação que inclui um compromisso de €1,3 bilhões do Fundo Nacional de Crescimento, juntamente com as menores taxas de resistência antimicrobiana da Europa, sustenta a confiança dos investidores. No entanto, incidentes persistentes de escassez de medicamentos, políticas agressivas de preferência de seguradoras e custos crescentes de P&D moderam as perspectivas que seriam de outra forma favoráveis.

Principais Conclusões do Relatório

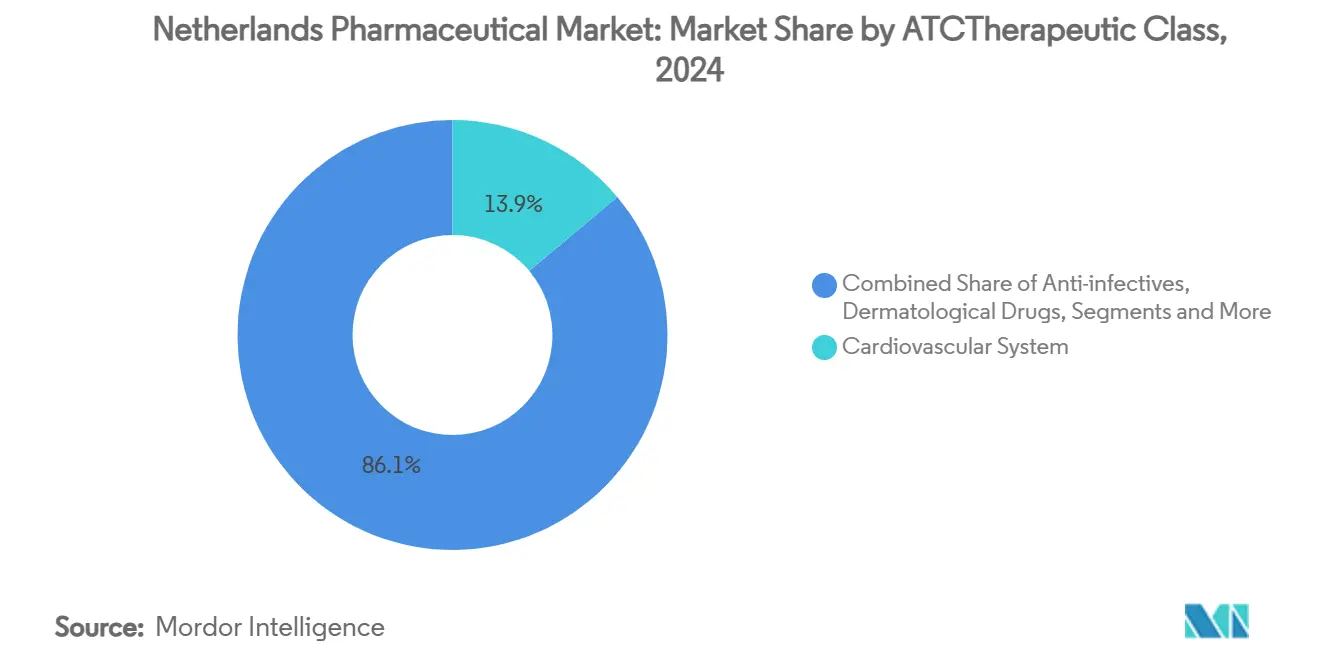

- Por classe ATC/Terapêutica, os medicamentos do sistema cardiovascular detiveram 13,97% da participação do mercado farmacêutico dos Países Baixos em 2024, enquanto os agentes antineoplásicos e imunomoduladores estão projetados para expandir a uma CAGR de 8,26% até 2030.

- Por tipo de molécula, os medicamentos de marca comandaram 55,46% da participação do tamanho do mercado farmacêutico dos Países Baixos em 2024; os biossimilares registam o crescimento mais rápido a uma CAGR de 8,92% no período 2025-2030.

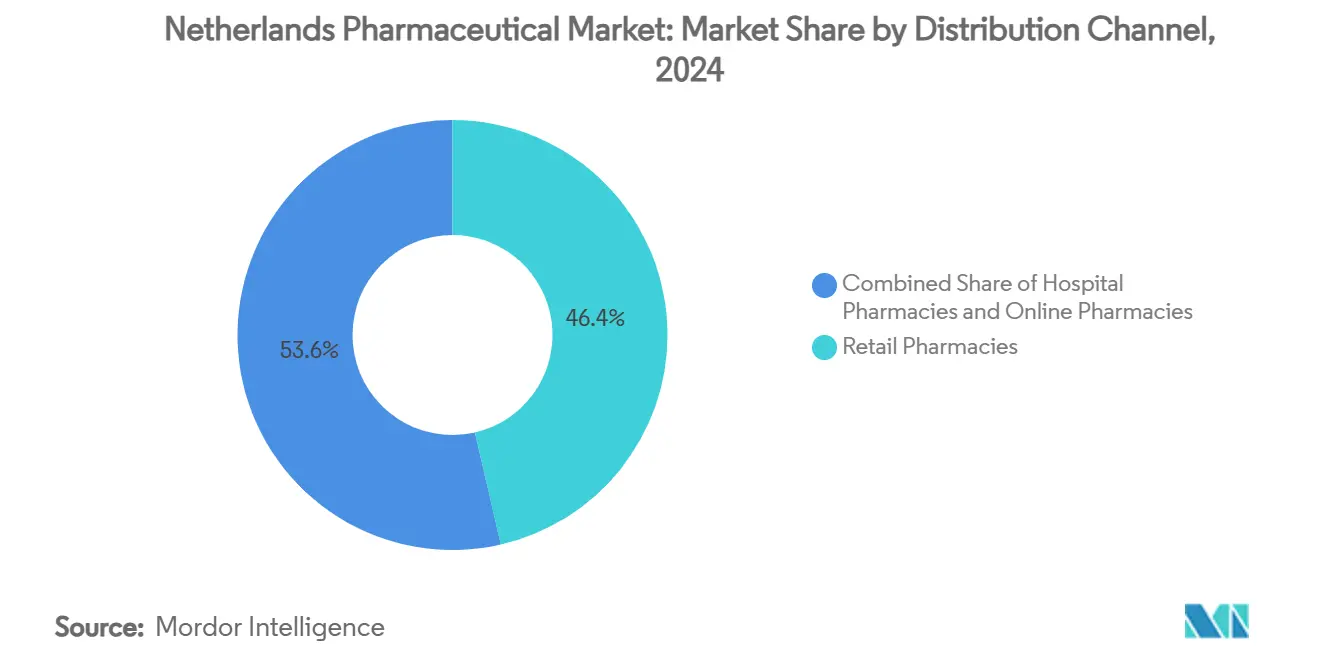

- Por canal de distribuição, as farmácias de varejo representaram 46,43% da receita no tamanho do mercado farmacêutico dos Países Baixos em 2024, enquanto as farmácias online lideram o crescimento a uma CAGR de 8,76% até 2030.

- Por modo de dispensação, os produtos sob prescrição representaram 87,62% da participação do mercado farmacêutico dos Países Baixos em 2024, enquanto os medicamentos sem prescrição avançam a uma CAGR de 9,15% até 2030.

Tendências e Insights do Mercado Farmacêutico dos Países Baixos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~ ) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Governo favorável à inovação e institutos de investigação | +1.2% | Nacional, corredor Leiden-Amesterdão | Longo prazo (≥ 4 anos) |

| Crescente prevalência de doenças crónicas | +1.8% | Nacional | Médio prazo (2-4 anos) |

| Clusters robustos de biotecnologia | +1.0% | Spillover regional | Longo prazo (≥ 4 anos) |

| Sistema universal de reembolso | +0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Expansão de centros hospitalares de terapia avançada | +0.7% | Centros médicos académicos | Médio prazo (2-4 anos) |

| Programas de acesso precoce e uso compassivo | +0.4% | Nacional, alinhado com a UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Governo Favorável à Inovação e Institutos de Investigação de Classe Mundial

A Estratégia Nacional de Tecnologia canaliza €5,7 bilhões em financiamento anual para dez tecnologias-chave habilitadoras, com moléculas e células a gozarem de prioridade máxima. Este compromisso de longo alcance estimula vias de comercialização para medicamentos personalizados e biológicos avançados. A alocação de €1,3 bilhões do Fundo Nacional de Crescimento aumenta a capacidade de fabrico doméstica e reduz a dependência de cadeias de fornecimento externas. Centros académicos como o Centro Médico da Universidade de Leiden traduzem inovação de bancada em linhas de células estaminais pluripotentes conformes com BPF prontas para aplicação clínica, enquanto empresas multinacionais como a Bristol Myers Squibb localizam a primeira fábrica de produção de CAR-T da Europa em Leiden. Coletivamente, essas iniciativas elevam o mercado farmacêutico dos Países Baixos como um íman para ensaios clínicos de fase tardia, biológicos de alto valor e descoberta habilitada por tecnologia [1]IO+, "Cabinet: in 2040 the Netherlands is frontrunner in biotech," ioplus.nl.

Crescente Prevalência de Doenças Crónicas

Condições crónicas afetam 10,4 milhões de residentes, criando procura duradoura em múltiplas classes terapêuticas. Casos de demência e osteoartrite estão projetados para duplicar até 2050, intensificando a necessidade de intervenções neurológicas e musculoesqueléticas. A doença cardiovascular permanece o principal motor de mortalidade, embora estadias hospitalares mais curtas sinalizem progresso terapêutico. As tendências de obesidade acrescentam urgência aos tratamentos metabólicos, incluindo agonistas do recetor GLP-1, apesar das lacunas de reembolso que ampliam as preocupações de equidade na saúde. Este grande pool de pacientes garante que o mercado farmacêutico dos Países Baixos mantenha impulsionadores de volume estáveis mesmo enquanto categorias especializadas de alta margem aceleram.

Clusters Robustos de Biotecnologia em Leiden e Amesterdão

O Parque de Ciências Biológicas de Leiden alberga mais de 200 empresas e 18.000 funcionários de ciências da vida, gerando receita substancial de licenciamento e atraindo projetos de desenvolvimento contratual. O hub de ciências da vida de Amesterdão complementa a atividade de descoberta com forças de investigação translacional, auxiliado pela proximidade da Agência Europeia de Medicamentos. Instalações como a fábrica de Terapia Celular Editada Geneticamente da Lonza em Geleen e a sede europeia da QurAlis refletem o crescente investimento direto estrangeiro. A pegada geográfica compacta promove transferência rápida de conhecimento, tornando o mercado farmacêutico dos Países Baixos um protótipo para inovação baseada em clusters[2]Universiteit Leiden, "Leiden Bio Science Park," universiteitleiden.nl.

Sistema Universal de Reembolso Forte Acelerando o Acesso do Paciente

A cobertura universal holandesa garante adoção rápida de avanços custo-eficazes enquanto usa mecanismos de comporta de medicamentos para introduzir gradualmente tratamentos de alto custo. A inclusão recente de dostarlimab para cancro uterino após Avaliação de Tecnologia de Saúde destaca acesso equilibrado. A otimização orçamental reduz os gastos farmacêuticos totais para €4,5 bilhões em 2025, mas canais de acesso precoce e uso compassivo mantêm medicamentos inovadores ao alcance. Políticas de preferência de seguradoras impulsionam a substituição genérica, reduzindo custos mas intensificando pressões de margem para originadores.

Expansão de Centros Hospitalares de Terapia Avançada (Celular e Génica)

Centros académicos em Utrecht, Leiden e Groningen expandem suites BPF para gerir produção de terapia celular autóloga e alogénica. Novos locais de infusão CAR-T reduzem o tempo de viagem do paciente e encurtam filas de tratamento. Evidência precoce do mundo real apoia contratação baseada em resultados, que alinha o risco do pagador com o desempenho terapêutico. A crescente capacidade instalada ajuda o mercado farmacêutico dos Países Baixos a absorver a procura crescente por soluções de oncologia personalizada.

Programas de Acesso Precoce e Uso Compassivo Pós-COVID

A COVID-19 acelerou a agilidade regulatória, permitindo que clínicos usassem medicamentos investigacionais sob monitorização rigorosa. Estes enquadramentos persistem, encurtando o tempo entre aprovação da EMA e entrada no mercado holandês de quase um ano para menos de seis meses para medicamentos prioritários. As empresas farmacêuticas aproveitam dados de acesso precoce para construir pacotes de evidência do mundo real que apoiam compromissos de reembolso mais amplos.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~ ) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altas taxas de falha de P&D e custos crescentes | -0.8% | Global, spillover holandês | Longo prazo (≥ 4 anos) |

| Política rigorosa de preferência de seguradora | -1.1% | Nacional | Médio prazo (2-4 anos) |

| Pressão liderada por litígio para transparência de preços de medicamentos | -0.6% | Nacional, alinhado com a UE | Médio prazo (2-4 anos) |

| Pressão na cadeia de fornecimento por conformidade FMD | -0.9% | Toda a UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Falha de P&D e Custos de Desenvolvimento Crescentes

Os gastos médios diretos de P&D superam USD 1 bilhão por nova entidade, e apenas 1 em 10 candidatos que entram na Fase I consegue autorização de mercado. A relação P&D-PIB de 2,3% dos Países Baixos fica atrás da meta de 3% da UE, ampliando a lacuna de financiamento para programas de medicamentos intensivos em capital. Empresas de médio porte enfrentam restrições de queima de caixa, exemplificadas pela consolidação como a compra da Ceban Pharmaceuticals pela Medios. Plataformas de inteligência artificial prometem poupanças mas requerem conjuntos de dados grandes e curados e orientação regulatória para escalar, limitando o alívio a curto prazo [3]QbD Group, "Digital health in pharma," qbdgroup.com.

"Política de Preferência" Rigorosa de Seguradora Impulsionando Erosão de Preços

Licitação obrigatória e formulários de vencedor único suprimem preços até 60% abaixo das médias da UE. As empresas farmacêuticas frequentemente reduzem volumes de fornecimento holandeses para evitar arbitragem de comércio paralelo, contribuindo para 2.292 escassezes relatadas em 2023. Enquanto a adoção de biossimilares dispara, inovadores lutam com retornos diminuídos, levantando preocupações sobre sequenciamento de lançamento e vontade de fornecer medicamentos de nicho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Classe ATC/Terapêutica: Liderança Cardiovascular Impulsiona Volume

Os medicamentos do sistema cardiovascular representaram 13,97% da receita de 2024, mantendo a maior fatia do mercado farmacêutico dos Países Baixos. A adoção de inibidores PCSK9 e anticoagulantes de próxima geração compensa o declínio de preços nas estatinas. O segmento de agentes antineoplásicos e imunomoduladores está previsto para crescer a uma CAGR de 8,26%, impulsionado por imunoterapias PD-1/L1 e lançamentos de pequenas moléculas direcionadas. Medicamentos do trato alimentar ganham com incidência de diabetes de dois dígitos, enquanto terapias de órgãos formadores de sangue expandem via novos anticoagulantes orais. Categorias de dermatologia e genitourinária registam ganhos estáveis de dígitos médios sustentados pela procura impulsionada pelo estilo de vida. Antibióticos permanecem abaixo das médias de volume da UE, refletindo administração rigorosa, mas vendas estáveis de antibióticos de reserva abordam patógenos resistentes. Classes musculoesqueléticas e do sistema nervoso beneficiam de uma sociedade em envelhecimento, enquanto produtos hormonais sistémicos aproveitam vias de diagnóstico melhoradas.

Análogos GLP-1 emergentes e terapias de silenciamento génico obscurecem fronteiras tradicionais de classes, apresentando bolsões de crescimento entre segmentos. Formulários hospitalares negociam preços específicos por indicação, ligando reembolso a resultados do mundo real. Centros académicos conduzem ensaios de terapia combinada que elevam a participação da oncologia no tamanho do mercado farmacêutico dos Países Baixos e estabelecem precedente para futuros enquadramentos baseados em valor. Serviços de farmácia especializada alinham-se com regimes de dosagem intrincados, melhorando aderência e gerando dados para modelagem farmacoeconómica.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Molécula: Domínio de Marca Enfrenta Disrupção de Biossimilares

Produtos de marca detiveram 55,46% das vendas totais em 2024, sublinhando captura de valor sustentada de lançamentos inovadores. No entanto, o penhasco de patentes para anticorpos monoclonais, incluindo ustekinumab, desbloqueia espaço para entrantes biossimilares. O tamanho do mercado farmacêutico dos Países Baixos para biossimilares está previsto para subir 8,92% anualmente até 2030 à medida que políticas favoráveis a licitações aceleram a mudança. Genéricos preservam participação de volume significativa através de substituição automática em farmácias de varejo, apoiada por mandatos de seguradoras. Originadores respondem com extensões de ciclo de vida como formulações subcutâneas, aplicações digitais companheiras e estudos de evidência do mundo real demonstrando persistência superior.

Fabricantes fazem parcerias com organizações locais de desenvolvimento contratual para agilizar preparação de dossier antecipando arquivos centralizados da EMA, encurtando tempo para licitação. Programas de apoio ao paciente focados em infusão domiciliária e monitorização remota acrescentam diferenciação além da equivalência molecular. Apesar da compressão de margem, adoção previsível de biossimilares estabiliza orçamentos de pagadores, fomentando espaço para produtos medicinais de terapia avançada premium, reforçando assim a natureza de dupla velocidade do mercado farmacêutico dos Países Baixos.

Por Canal de Distribuição: Força do Varejo Encontra Inovação Digital

Farmácias de varejo capturaram 46,43% da receita em 2024, cimentando seu papel como principais centros de dispensação de medicamentos e conselheiros de saúde de primeira linha. A rede BENU de 340 lojas do grupo PHOENIX ilustra consolidação contínua de cadeias que oferece poder de negociação com fornecedores. Farmácias online crescem a uma CAGR de 8,76%, capitalizando na familiaridade com e-commerce induzida pela pandemia, ofertas de entrega no mesmo dia e integração de e-prescrição. Farmácias hospitalares gerem biológicos de alta complexidade e produtos medicinais de terapia avançada que requerem composição no local e supervisão clínica próxima.

Modelos híbridos "click-and-collect" fazem a ponte entre esferas digitais e físicas, permitindo que pacientes façam pedidos online e recolham na loja, reforçando continuidade de relacionamento. Scanners da Diretiva de Medicamentos Falsificados da UE em pontos de dispensação melhoram confiança, enquanto pilotos blockchain exploram rastreamento de proveniência de ponta a ponta. Estratégias de canal incorporam cada vez mais aconselhamento de telefarmácia e monitorização remota de aderência, ampliando a camada de serviço do mercado farmacêutico dos Países Baixos e aprofundando insights de dados para gestão de saúde populacional.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Dispensação: Domínio de Prescrição Reflete Rigor Regulatório

Medicamentos sob prescrição representaram 87,62% do volume de negócios de 2024, refletindo um sistema que favorece supervisão médica e seleção baseada em evidência. Expansão controlada de medicamentos sem prescrição a uma CAGR de 9,15% surge de mudanças de prescrição para medicamento sem prescrição nas categorias de alergia, gastrointestinal e dermatologia. O impulso do autocuidado alinha-se com ferramentas digitais de triagem de sintomas, mas o âmbito de prescrição independente dos farmacêuticos permanece limitado a protocolos colaborativos, garantindo governança clínica.

A penetração de e-prescrição aproxima-se da cobertura nacional completa, facilitando automação de renovação e serviços de lembrete de dosagem. Centros de micro-atendimento ligados a farmácias comunitárias permitem recolha em cacifos de 24 horas, servindo trabalhadores por turnos e clientes rurais. Propostas regulatórias futuras consideram autoridade de vacinação de farmacêuticos e iniciação de terapia crónica sob algoritmos rigorosos, potencialmente empurrando a indústria farmacêutica dos Países Baixos em direção a papéis clínicos mais amplos para farmacêuticos sem comprometer a segurança do paciente.

Análise Geográfica

O mercado farmacêutico dos Países Baixos beneficia de geografia compacta que concentra ativos de P&D, regulatórios e de fabrico dentro do corredor Randstad. O foco de biotecnologia de Leiden, a profundidade de investigação clínica e regulatória de Amesterdão, e a especialização em saúde veterinária de Utrecht criam capacidades complementares. A presença da EMA eleva a visibilidade de Amesterdão, atraindo unidades de assuntos regulatórios multinacionais e acelerando familiaridade com procedimentos centralizados. Ajustes pós-Brexit canalizam relocações de empresas para locais holandeses para salvaguardar acesso ao mercado da UE.

A competitividade de exportação permanece robusta; infraestrutura portuária em Roterdão e instalações de carga aérea no Schiphol facilitam throughput de cadeia fria para biológicos e terapias celulares destinadas à Europa e América do Norte. Políticas governamentais de cluster fornecem incentivos fiscais e licenciamento simplificado, catalisando investimento adicional em fabrico BPF greenfield. Fundos de desenvolvimento regional priorizam capacidade de fabrico celular e génico em províncias periféricas, distribuindo benefícios económicos além do Randstad.

Colaboração transfronteiriça com Bélgica e Alemanha nutre um cinturão trinacional de ciências da vida que agrupa participantes de ensaios clínicos e harmoniza aprovações éticas. Startups de saúde digital orbitam em torno de centros médicos académicos, aproveitando iniciativas de dados abertos e padrões de interoperabilidade para pilotar ferramentas de diagnóstico alimentadas por IA, enriquecendo ainda mais o ecossistema do mercado farmacêutico dos Países Baixos.

Cenário Competitivo

O mercado exibe concentração moderada, com os cinco principais players controlando aproximadamente 45% das vendas de medicamentos de marca. Multinacionais dominam nichos de oncologia e imunologia de alto valor, enquanto biotecnologias domésticas e regionais esculpem pipelines focados em áreas metabólicas e de doenças infeciosas. A fábrica CAR-T da Bristol Myers Squibb e a colaboração de fabrico de RNA da Pfizer sublinham tendências de investimento interno. PMEs inovadoras como Leyden Labs e NewAmsterdam Pharma levantam rodadas substanciais de financiamento de fase tardia, desafiando incumbentes em preparação para pandemias e modulação de lipoproteínas cardiovasculares.

Alianças estratégicas proliferam à medida que grandes empresas licenciam ativos de descoberta local para expandir cobertura de modalidades. Add-ons de terapêuticas digitais acompanham lançamentos especializados, melhorando aderência e alimentando dados do mundo real em dossiers de eficácia pós-comercialização. O documento de reflexão sobre IA de 2024 da EMA oferece um enquadramento de governança claro, impulsionando implementação acelerada de plataformas de design de medicamentos de aprendizagem automática.

Concorrentes genéricos e biossimilares, liderados por Teva, Sandoz e Viatris, aproveitam com sucesso licitações de seguradoras, capturando participação em anticorpos monoclonais fora de patente e terapias de inalação. A compressão de margem estimula iniciativas de otimização de custos como embalagem multi-país e hubs de serialização partilhados. Grossistas especializados aprofundam valor ao agrupar serviços de farmacovigilância e apoio de infusão domiciliária, estendendo influência ao longo da cadeia de fornecimento.

Líderes da Indústria Farmacêutica dos Países Baixos

-

Abbott Laboratories

-

AbbVie Inc.

-

AstraZeneca Plc

-

Novartis AG

-

F. Hoffmann-La Roche AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho 2025: Ampersand Capital Partners adquire CurTec, melhorando capacidade de embalagem farmacêutica especializada.

- Abril 2025: Governo compromete-se com €1,3 bilhões via Fundo Nacional de Crescimento para cimentar liderança em biotecnologia até 2040.

- Abril 2025: CNX Therapeutics e Adalvo lançam os primeiros comprimidos genéricos de nitrofurantoína de libertação modificada nos Países Baixos.

- Abril 2025: Nordic Pharma recebe marca CE para Lacrifill®, uma nova terapia para olho seco destinada ao lançamento na UE.

Âmbito do Relatório do Mercado Farmacêutico dos Países Baixos

Produtos farmacêuticos referem-se a medicamentos prescritos e não prescritos. Estes medicamentos podem ser comprados por um indivíduo com ou sem prescrição médica e são seguros para consumo para várias doenças com ou sem consentimento médico. O relatório também cobre uma análise aprofundada de dados qualitativos e quantitativos. O mercado farmacêutico holandês é segmentado por classe ATC/terapêutica (trato alimentar e metabolismo, sangue e órgãos formadores de sangue, sistema cardiovascular, medicamentos dermatológicos, sistema genitourinário e hormonas reprodutivas, preparações hormonais sistémicas, excluindo hormonas reprodutivas e Insulinas, anti-infeciosos para uso sistémico, agentes antineoplásicos e imunomoduladores, sistema musculoesquelético, sistema nervoso, produtos antiparasitários, insecticidas e repelentes, sistema respiratório, órgãos sensoriais e várias estruturas ATC), e modo de dispensação (Prescrição e Medicamento Sem Prescrição). O relatório oferece valores em milhões de USD para todos os segmentos acima mencionados.

| Trato Alimentar e Metabolismo |

| Sangue e Órgãos Formadores de Sangue |

| Sistema Cardiovascular |

| Medicamentos Dermatológicos |

| Sistema Genitourinário e Hormonas Reprodutivas |

| Hormonal Sistémico |

| Anti-infeciosos |

| Agentes Antineoplásicos e Imunomoduladores |

| Sistema Musculoesquelético |

| Sistema Nervoso |

| Outros |

| Marca |

| Genérico |

| Biossimilar |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Prescrição |

| Medicamento Sem Prescrição |

| Por Classe ATC / Terapêutica | Trato Alimentar e Metabolismo |

| Sangue e Órgãos Formadores de Sangue | |

| Sistema Cardiovascular | |

| Medicamentos Dermatológicos | |

| Sistema Genitourinário e Hormonas Reprodutivas | |

| Hormonal Sistémico | |

| Anti-infeciosos | |

| Agentes Antineoplásicos e Imunomoduladores | |

| Sistema Musculoesquelético | |

| Sistema Nervoso | |

| Outros | |

| Por Tipo de Molécula | Marca |

| Genérico | |

| Biossimilar | |

| Por Canal de Distribuição | Farmácias Hospitalares |

| Farmácias de Varejo | |

| Farmácias Online | |

| Por Modo de Dispensação | Prescrição |

| Medicamento Sem Prescrição |

Questões-Chave Respondidas no Relatório

Qual é o tamanho do Mercado Farmacêutico dos Países Baixos?

O tamanho do Mercado Farmacêutico dos Países Baixos deverá atingir USD 10,66 bilhões em 2025 e crescer a uma CAGR de 7,5% para alcançar USD 15,31 bilhões até 2030.

Qual classe terapêutica gera atualmente a maior receita?

Os medicamentos do sistema cardiovascular detêm a maior participação com 13,97% da receita de 2024.

Quem são os principais players no Mercado Farmacêutico dos Países Baixos?

Abbott Laboratories, AbbVie Inc., AstraZeneca Plc, Novartis AG e F. Hoffmann-La Roche AG são as principais empresas que operam no Mercado Farmacêutico dos Países Baixos.

Quão rápido se espera que o segmento de biossimilares cresça?

Os biossimilares estão projetados para expandir a uma CAGR de 8,92% entre 2025 e 2030.

Página atualizada pela última vez em: