Tamanho e Quota do Mercado de Gestão de Instalações de Hong Kong

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 9.74 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.47% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações de Hong Kong por Mordor Intelligence

O tamanho do mercado de gestão de instalações de Hong Kong foi avaliado em USD 9,74 mil milhões em 2025 e estima-se que cresça de USD 9,98 mil milhões em 2026 para atingir USD 11,27 mil milhões até 2031, a uma CAGR de 2,47% durante o período de previsão (2026-2031). A taxa de expansão reflete uma base imobiliária madura, onde o valor incremental provém da sofisticação dos serviços, da integração tecnológica e da rigorosa conformidade regulatória, em vez de novas adições de área de piso. Megaprojetos governamentais, uma crescente presença de centros de dados e normas obrigatórias de construção sustentável são os principais catalisadores de procura, enquanto a escassez de mão de obra e as concorrências agressivas de preço baixo restringem a expansão das margens. Fornecedores internacionais e locais focam-se, portanto, em contratos integrados, plataformas digitais de manutenção e ofertas orientadas para ESG de modo a capturar oportunidades premium no mercado de gestão de instalações de Hong Kong.

Principais Conclusões do Relatório

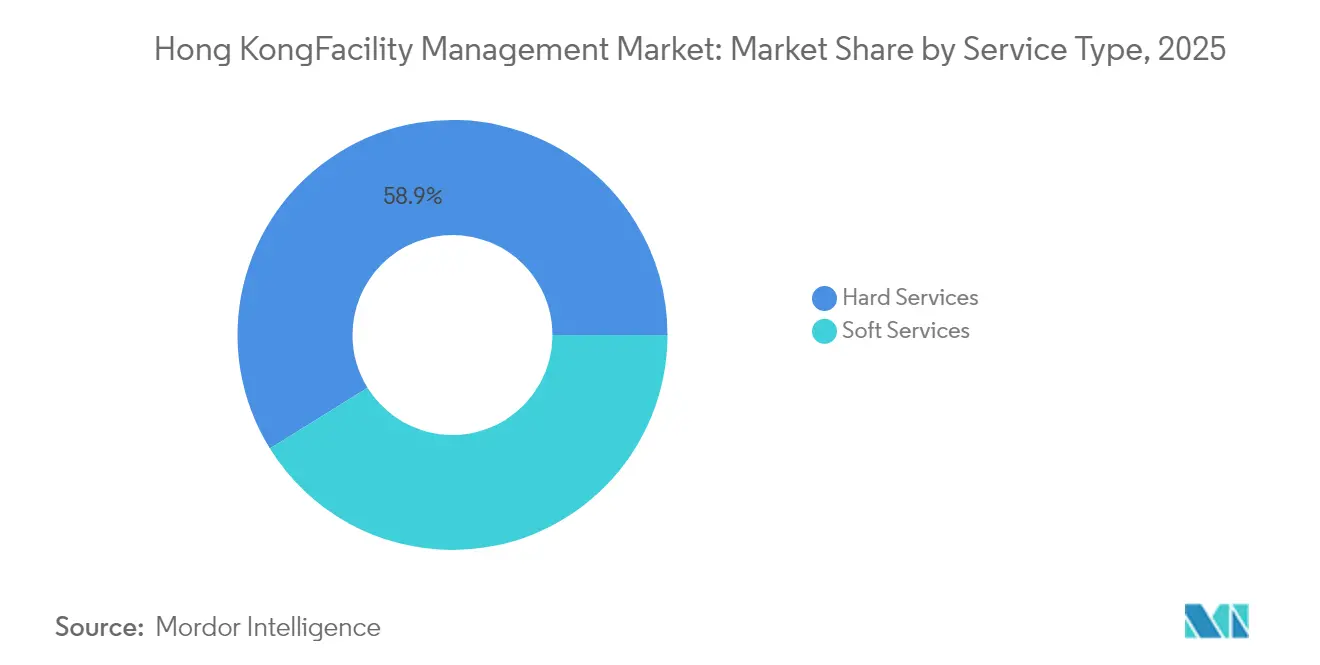

- Por tipo de serviço, os Serviços Técnicos representaram 58,85% da quota de receitas em 2025, enquanto os Serviços de Suporte têm uma previsão de CAGR de 3,63% até 2031, à medida que os contratos de bem-estar, segurança e gestão de resíduos aumentam de escala.

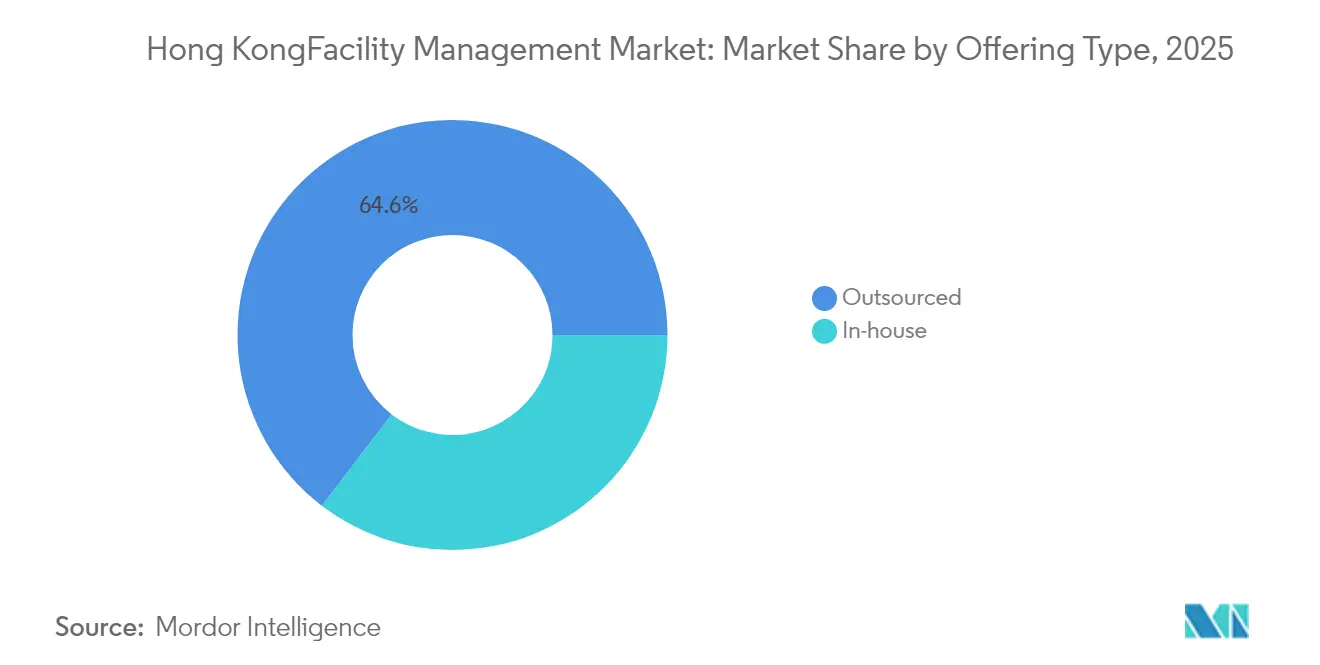

- Por tipo de oferta, os modelos terceirizados representaram 64,60% da quota do mercado de gestão de instalações de Hong Kong em 2025, e a categoria deverá crescer 3,12% até 2031, impulsionada pelas necessidades de flexibilidade de custos e pelas novas regras de transparência em contratação pública.

- Por setor de utilizador final, o segmento Comercial deteve 37,05% do tamanho do mercado de gestão de instalações de Hong Kong em 2025; prevê-se que Institucional e Infraestrutura Pública se expanda a uma CAGR de 4,02%, apoiado por orçamentos de requalificação e ligações de transporte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Gestão de Instalações de Hong Kong

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Recuperação rápida da taxa de ocupação de escritórios de Grau A no pós-pandemia | +0.8% | Ilha de Hong Kong, Centro de Kowloon | Médio prazo (2-4 anos) |

| Megaprojetos de infraestrutura liderados pelo governo a impulsionar a procura de gestão de instalações | +1.2% | Novos Territórios, Ilha de Lantau | Longo prazo (≥ 4 anos) |

| Pressão empresarial para edifícios sustentáveis e instalações com certificação ESG | +0.6% | Central, Admiralty, Tsim Sha Tsui | Médio prazo (2-4 anos) |

| Impulso de otimização de custos rumo a modelos de gestão de instalações integrada terceirizada | +0.9% | Em todo o território | Curto prazo (≤ 2 anos) |

| Convergência obrigatória de BIM–IA a impulsionar serviços de manutenção preditiva | +0.4% | Novos empreendimentos, centros de dados | Longo prazo (≥ 4 anos) |

| Expansão da presença de centros de dados a exigir gestão de instalações de missão crítica especializada | +0.7% | Tseung Kwan O, Tsuen Wan | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Megaprojetos de Infraestrutura Liderados pelo Governo a Impulsionar a Procura de Gestão de Instalações

O programa de obras públicas do governo sustentou a maior tração no mercado de gestão de instalações de Hong Kong antes de junho de 2025. O projeto de Kwu Tung Norte e Fanling Norte, avaliado em HK$17,32 mil milhões (USD 2,25 mil milhões), abrangeu 70 hectares de formação de terrenos e exigiu contratos de gestão de instalações de ciclo de vida de ativos para MEP, segurança contra incêndio e monitorização de conformidade.[1]Departamento de Engenharia Civil e Desenvolvimento, "Obras Antecipadas de Formação de Terreno e Infraestruturas de Engenharia em Kwu Tung Norte e Fanling Norte," cedd.gov.hk Os gastos anuais em obras públicas de HK$225–345 mil milhões (USD 29,2–44,8 mil milhões) alargaram ainda mais o conjunto de concursos para fornecedores de serviços técnicos. Empreendimentos complexos como o túnel submarino da Rota 6 exigiram esquemas de manutenção com recurso a BIM que apenas operadores integrados podiam fornecer. Os fornecedores que combinam capacidades técnicas e de suporte asseguraram, portanto, visibilidade de receitas plurianuais no mercado de gestão de instalações de Hong Kong.

Pressão Empresarial para Edifícios Sustentáveis e Instalações com Certificação ESG

Os registos BEAM Plus subiram para 1.996 projetos em abril de 2025, confirmando que as métricas de sustentabilidade se tornaram um filtro central de contratação para senhorios e ocupantes. A Swire Properties reportou que 98% dos seus edifícios de propriedade exclusiva detinham a classificação BEAM Plus mais elevada, elevando o nível de desempenho exigido aos fornecedores de gestão de instalações. O Programa de Rótulo Verde de Hong Kong concedeu créditos BEAM bónus para produtos certificados, acelerando a procura de cadeias de abastecimento transparentes. O programa "Changemakers" da Hang Lung, orientado para os arrendatários, incorporou cláusulas de serviços verdes nos contratos de gestão de instalações, enquanto a ISS criou um cargo de Diretor de ESG do Grupo para integrar o conhecimento em sustentabilidade. Estas mudanças canalizaram valor incremental para operadores com capacidades verificadas de otimização energética e de reporte, aprofundando a penetração no mercado de gestão de instalações de Hong Kong nas carteiras de Grau A.

Impulso de Otimização de Custos Rumo a Modelos de Gestão de Instalações Integrada Terceirizada

A incerteza económica e as elevadas taxas de juro levaram os ocupantes a trocar folhas de pagamento fixas por contratos de custo variável. As receitas de gestão de instalações da CBRE cresceram 16% em termos homólogos no primeiro trimestre de 2025, lideradas por clientes dos setores tecnológico e de ciências da vida que procuravam soluções agregadas. A terceirização já detinha uma quota de 65,1% do mercado de gestão de instalações de Hong Kong em 2024, e a Portaria de Alteração da Gestão de Edifícios de 2024 impôs transparência nas concorrências públicas que favoreceu fornecedores integrados licenciados. Os clientes alcançaram poupanças de até 12% face à contratação fragmentada, reforçando a atração pelos modelos de fatura única. Como resultado, a gestão de instalações integrada terceirizada deverá superar o crescimento global do mercado de gestão de instalações de Hong Kong até 2030.

Expansão da Presença de Centros de Dados a Exigir Gestão de Instalações de Missão Crítica

As cargas de trabalho em nuvem e de IA desencadearam uma vaga de construção de centros de dados em Tseung Kwan O e Tsuen Wan. A Equinix comprometeu USD 124 milhões para o local HK6, com 3.550 armários de alta densidade com arrefecimento líquido que exige análise térmica contínua e gestão de redundância. A SUNeVision anunciou planos para o campus Mega Plus de 470.000 pés quadrados, necessitando de avaliações preditivas de consumo de energia e protocolos de segurança de Nível 4. Os contratos de gestão de instalações de missão crítica têm tipicamente um preço com um prémio de 40–60% face aos ativos comerciais padrão, tornando este segmento a fatia mais rentável do mercado de gestão de instalações de Hong Kong.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade prolongada dos preços imobiliários a travar novos contratos | -0.4% | Central, Admiralty, Causeway Bay | Curto prazo (≤ 2 anos) |

| Escalada dos custos laborais perante a escassez de técnicos especializados | -0.6% | Em todo o território | Médio prazo (2-4 anos) |

| Restrição das quotas de visto para trabalhadores estrangeiros a limitar a oferta de mão de obra de gestão de instalações | -0.3% | Em todo o território | Longo prazo (≥ 4 anos) |

| Compressão de margens devido à cultura agressiva de concurso pelo preço mais baixo | -0.2% | Contratos governamentais, setor de PME | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos Laborais Perante a Escassez de Técnicos Especializados

O Departamento do Trabalho e Bem-Estar Social projetou um défice territorial de 180.000 trabalhadores até 2028, sendo as profissões de construção e operações urbanas as mais afetadas. Os técnicos certificados de AVAC exigiram aumentos salariais de 8–10% durante 2024, erodindo as margens contratuais dos fornecedores de gestão de instalações. O Conselho da Indústria da Construção promoveu a Construção Modular Integrada, que proporcionou tempos de construção 30% mais rápidos e 70% de poupança de mão de obra em projetos-piloto, mas o investimento antecipado em tecnologia pesou sobre os prestadores de serviços. As empresas responderam com formação cruzada de pessoal e adoção de deteção de avarias por sensores para manter os padrões de serviço no mercado de gestão de instalações de Hong Kong apesar da escassez de talento.

Restrição das Quotas de Visto para Trabalhadores Estrangeiros a Limitar a Oferta de Mão de Obra

As alterações políticas restringiram as vias de visto para funções de colarinho azul em 2024, obrigando os operadores de gestão de instalações a recorrer mais ao recrutamento local e à automação. Embora o Programa de Captação de Talentos tenha atraído candidatos a funções de gestão, pouco contribuiu para colmatar a escassez nos setores de limpeza e segurança. Os fornecedores instalaram redes IoT — como a implementação em todo o complexo da Milesight — para substituir patrulhas manuais e reduzir as necessidades de efetivo em 40%. Com o tempo, as empresas com sólidos programas de formação e capacidades de gémeo digital manterão a resiliência no mercado de gestão de instalações de Hong Kong.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Oferta: A Terceirização Comanda Dois Terços da Despesa

Os contratos terceirizados detinham 64,60% da quota do mercado de gestão de instalações de Hong Kong em 2025 e prevê-se que subam para 66,20% até 2031. A gestão de instalações integrada combina engenharia, limpeza e restauração numa única fatura, gerando poupanças totais de custos de 10–12% face à contratação fragmentada. A Portaria de Alteração da Gestão de Edifícios de 2024 exigiu maior transparência nas concorrências e favoreceu operadores licenciados, acelerando a transição para fornecedores profissionais. As equipas internas persistiram em hospitais, universidades e organismos estatutários que valorizam a segurança e o controlo direto, mas mesmo essas entidades adotaram consultoria terceirizada para auditorias energéticas, acrescentando receitas incrementais ao mercado de gestão de instalações de Hong Kong.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Setor de Utilizador Final: O Parque Comercial Domina, a Infraestrutura Pública Acelera

Os ativos comerciais geraram 37,05% do tamanho do mercado de gestão de instalações de Hong Kong em 2025. As taxas de desocupação de escritórios de Grau A atingiram o pico de 12,9% em janeiro de 2024, mas os senhorios melhoraram as comodidades de experiência de arrendatário para proteger as rendas, impulsionando a procura de suporte para escritórios inteligentes. Instalações logísticas como o complexo Gateway da Goodman, de 112.549 metros quadrados, exigiram monitorização de sistemas 24/7, alargando o âmbito dos serviços.

O segmento Institucional e de Infraestrutura Pública posiciona-se para o crescimento mais rápido, a uma CAGR de 4,02%. O Departamento de Serviços de Arquitetura alocou entre HK$1 e 30 milhões (USD 0,13–3,9 milhões) por requalificação em parques, centros desportivos e edifícios penitenciários no seu programa de 2024-25. As instalações de saúde adotaram a separação de resíduos baseada em IA e a manutenção preditiva para cumprir as normas de controlo de infeção, adicionando ordens de trabalho de elevada margem ao mercado de gestão de instalações de Hong Kong.

Por Tipo de Serviço: Os Serviços Técnicos Ancoram as Receitas, os Serviços de Suporte Lideram o Crescimento

Os Serviços Técnicos representaram 58,85% das receitas de 2025, evidenciando como as inspeções regulatórias de sistemas elétricos, de canalização e de segurança contra incêndio sustentam o mercado de gestão de instalações de Hong Kong. As recertificações elétricas quinquenais e os controlos mensais de água potável mantiveram os acúmulos de encomendas dos empreiteiros elevados. As temperaturas recordes de verão, com uma média de 29,7 °C em agosto de 2023, aumentaram ainda mais a procura de otimização de AVAC. Consequentemente, os Serviços Técnicos mantiveram a maior quota do mercado de gestão de instalações de Hong Kong em 2025.

Os Serviços de Suporte crescerão mais rapidamente, a uma CAGR de 3,63% até 2031. Os projetos-piloto da Sociedade de Habitação mostraram que os esquemas de pagamento por resíduo produzido reduziram os resíduos em 10% e aumentaram a reciclagem em 23%, desencadeando uma maior procura de contratos especializados de limpeza e auditoria de resíduos. Os fornecedores de segurança, receção e restauração alargaram as suas ofertas em torno do bem-estar e do controlo de acesso por crachá digital. Por isso, os Serviços de Suporte expandirão a sua fatia do mercado de gestão de instalações de Hong Kong, embora os Serviços Técnicos continuem a ancorar as receitas absolutas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

A Ilha de Hong Kong registou a maior despesa de gestão de instalações por metro quadrado, uma vez que Central e Admiralty acolheram a maior parte dos escritórios de Grau A. Mesmo com taxas de desocupação elevadas, os senhorios mantiveram contratos de manutenção premium para preservar as credenciais ESG. O perfil comercial-industrial misto de Kowloon exigiu tanto serviços mecânicos de uso intensivo como serviços de suporte orientados para o retalho, criando uma mistura de receitas equilibrada para o mercado de gestão de instalações de Hong Kong.

Os Novos Territórios emergiram como o principal motor de crescimento. Os planos governamentais para uma Metrópole do Norte e o túnel da Rota 6 abriram a procura de gestão de instalações orientada para a conformidade, enquanto o cluster de centros de dados de Tseung Kwan O adicionou requisitos de missão crítica a taxas premium. Os projetos-piloto de Construção Modular Integrada em Fanling demonstraram ganhos de custo e velocidade que se traduziram posteriormente em menores despesas de gestão de instalações no ciclo de vida, mas em maior intensidade de serviços digitais.

Em todos os distritos, a crescente volatilidade climática aumentou as cargas de arrefecimento. As previsões do Observatório indicaram que 2025 voltaria a desafiar os recordes de calor, levando os proprietários de ativos a recorrer à otimização de chillers baseada em IA para reduzir as faturas de energia e manter o conforto interior no mercado de gestão de instalações de Hong Kong.

Panorama Competitivo

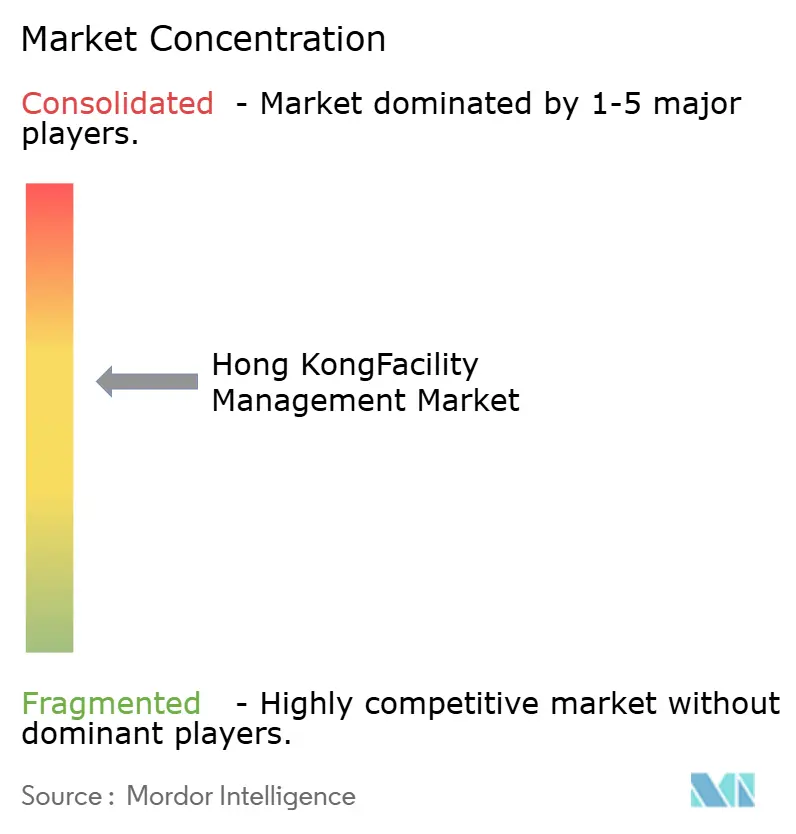

O mercado manteve-se moderadamente fragmentado em 2024-25. As multinacionais ISS, CBRE, Sodexo e JLL aproveitaram as plataformas globais para garantir contratos transfronteiriços. Especialistas regionais como a Savills Hong Kong, a Knight Frank e a Colliers combinaram a perspetiva de corretagem com a especialização em conformidade local para complementar os mandatos de gestão de instalações. Operadores domésticos, incluindo a Sino Property Services, a Hang Yick e o Urban Group, mantiveram posições dominantes nos conjuntos habitacionais residenciais devido às ligações comunitárias e à familiaridade com o licenciamento.

A adoção tecnológica define a vantagem competitiva. O conjunto de sensores da Milesight reduziu as horas de patrulha manual e forneceu alertas em tempo real, melhorando os tempos de resposta em 30%.[4]Milesight, "Implementação de Solução para Edifícios Inteligentes," milesight.com A CBRE integrou análise de energia baseada em IA para clientes de ciências da vida, enquanto a ISS formalizou um quadro de governação ESG para satisfazer as auditorias de contratação verde. Os subsídios CITF do Conselho da Indústria da Construção para BIM, scanners laser e sistemas de segurança reduziram as barreiras de capital para novos participantes de tecnologia para o setor imobiliário, intensificando a rivalidade no mercado de gestão de instalações de Hong Kong.

A regulação também moldou o posicionamento. A Portaria de Alteração da Gestão de Edifícios de 2024 impôs requisitos de fornecedor licenciado para as principais funções de propriedade, uma mudança que deverá empurrar as empresas mais pequenas e não conformes para fusão ou saída. Coletivamente, os cinco maiores fornecedores controlavam cerca de 40% das receitas de 2024, deixando amplo espaço para consolidação.

Líderes do Setor de Gestão de Instalações de Hong Kong

Savills Hong Kong Limited

Knight Frank Hong Kong Limited EAA

G4S Facility Services Hong Kong Limited

Urban Group

Dusservice Hong Kong

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A BDx obteve financiamento para expandir o seu centro de dados de hiperescala em Hong Kong, reforçando a procura de gestão de instalações de missão crítica.

- Abril de 2025: A CBRE registou um aumento de 16% nas receitas de gestão de instalações no primeiro trimestre de 2025, com clientes dos setores tecnológico e da saúde a escalar contratos integrados.

- Março de 2025: A ISS anunciou uma recompra de ações de DKK 2,5 mil milhões após superar as metas de fluxo de caixa, sinalizando solidez financeira para novos investimentos em ESG e tecnologia.

- Fevereiro de 2025: A Equinix confirmou um investimento de USD 124 milhões no centro de dados HK6, previsto para entrada em operação no primeiro trimestre de 2026.

Âmbito do Relatório do Mercado de Gestão de Instalações de Hong Kong

A gestão de instalações (GI) é uma profissão que incorpora muitas disciplinas para garantir a funcionalidade, segurança, conforto e eficiência do ambiente construído, integrando pessoas, processos, espaço e tecnologia.

O mercado de gestão de instalações de Hong Kong é segmentado por tipo de serviço (serviços técnicos [gestão de ativos, serviços de MEP e AVAC, sistemas de incêndio e segurança e outros serviços técnicos de gestão de instalações] e serviços de suporte [apoio de escritório e segurança, serviços de limpeza, serviços de restauração e outros serviços de suporte de gestão de instalações]), tipo de oferta (interno e terceirizado [gestão de instalações única, gestão de instalações agregada e gestão de instalações integrada]) e por utilizador final (comercial, hotelaria, institucional e infraestrutura pública, saúde, setor industrial e de processo e outros). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações Agregada | |

| Gestão de Instalações Integrada |

| Comercial (TI e Telecomunicações, Retalho e Armazéns, etc.) |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processo (Indústria Transformadora, Energia, Mineração) |

| Outros Setores de Utilizadores Finais (Habitação Coletiva, Entretenimento, Desporto e Lazer) |

| Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e AVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços de Suporte | Apoio de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Restauração | |

| Outros Serviços de Suporte de Gestão de Instalações |

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações Agregada | ||

| Gestão de Instalações Integrada | ||

| Por Setor de Utilizador Final | Comercial (TI e Telecomunicações, Retalho e Armazéns, etc.) | |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processo (Indústria Transformadora, Energia, Mineração) | ||

| Outros Setores de Utilizadores Finais (Habitação Coletiva, Entretenimento, Desporto e Lazer) | ||

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e AVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços de Suporte | Apoio de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Restauração | ||

| Outros Serviços de Suporte de Gestão de Instalações | ||

Questões Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de instalações de Hong Kong?

O tamanho do mercado de gestão de instalações de Hong Kong atingiu USD 9,98 mil milhões em 2026 e prevê-se que alcance USD 11,27 mil milhões até 2031, a uma CAGR de 2,47% durante 2026-2031.

Qual é o segmento que está a crescer mais rapidamente?

Os Serviços de Suporte têm uma previsão de crescimento de 3,63% de CAGR até 2031, superando os Serviços Técnicos à medida que as empresas priorizam o bem-estar, a segurança e as soluções de auditoria de resíduos.

Por que razão a terceirização é dominante em Hong Kong?

Os contratos terceirizados capturam mais de 64,60% da quota, porque os fornecedores integrados proporcionam poupanças de custo de 10–12% e cumprem as novas regras de transparência em contratação pública, tornando-os atrativos num contexto de incerteza económica.

Como é que os megaprojetos governamentais afetam a procura?

Projetos no valor de HK$225–345 mil milhões (USD 29,2–44,8 mil milhões) anuais exigem suporte abrangente de gestão de instalações desde a conceção até às operações, adicionando fluxos de receitas de longo prazo para fornecedores integrados.

Quais são os principais desafios para os prestadores de serviços?

A escassez de mão de obra e o aumento dos salários dos técnicos inflacionam os custos operacionais, enquanto as quotas de visto mais restritivas limitam a entrada de trabalhadores estrangeiros, obrigando as empresas a investir em automação e formação.

Qual é a importância do ESG nos contratos de gestão de instalações?

Os critérios BEAM Plus e do Rótulo Verde influenciam agora a seleção de fornecedores, pressionando as empresas de gestão de instalações a oferecer otimização energética, fornecimento transparente e reporte de sustentabilidade em tempo real.

Página atualizada pela última vez em: