Tamanho e Participação do Mercado de Micro Fulfillment Center

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

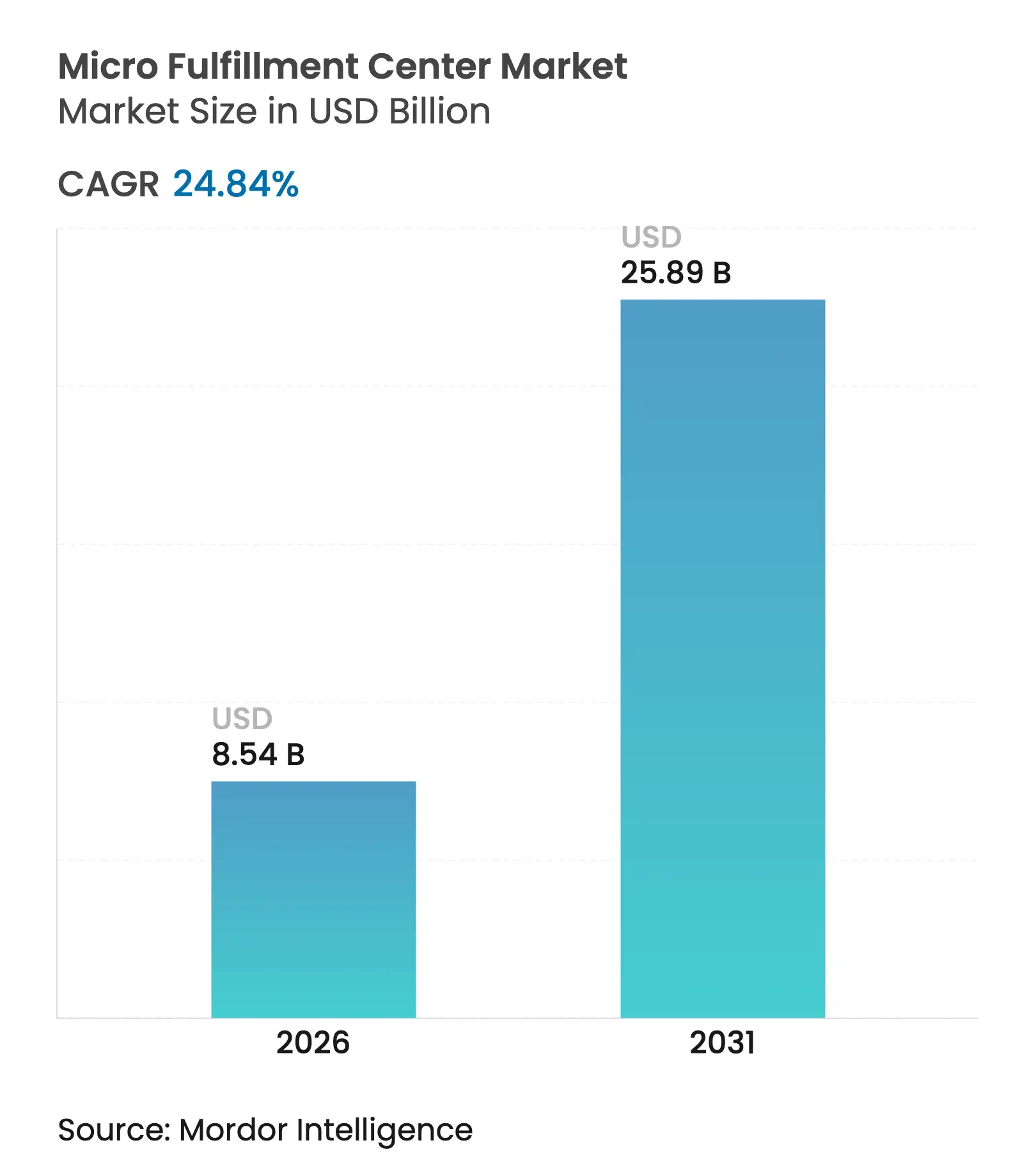

| Tamanho do Mercado (2026) | 8.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.84% CAGR |

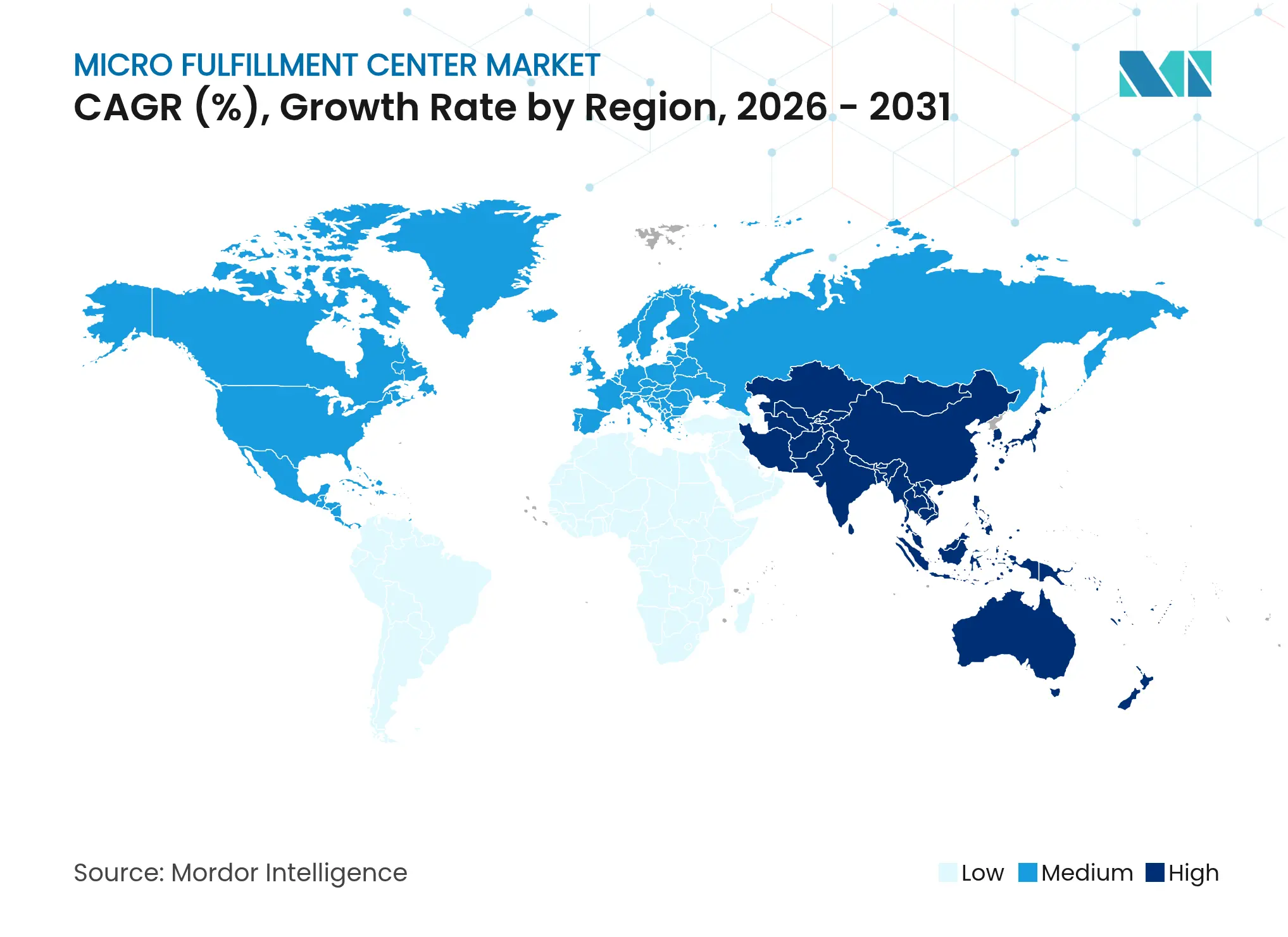

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Micro Fulfillment Center por Mordor Intelligence

O tamanho do mercado de micro fulfillment center foi avaliado em USD 6,84 bilhões em 2025 e estima-se que cresça de USD 8,54 bilhões em 2026 para atingir USD 25,89 bilhões até 2031, a um CAGR de 24,84% durante o período de previsão (2026-2031). A intensificação da atividade de e-commerce, o aumento da densidade urbana e a busca pelo controle dos custos de mão de obra em atendimento aceleraram os investimentos em instalações de alto rendimento e pequena área que reduzem os prazos de entrega. Os varejistas ancoraram suas estratégias de rede em locais situados a menos de 5 km de grandes concentrações de clientes, alcançando um equilíbrio entre custo e serviço que os centros de distribuição regionais convencionais não conseguiam igualar. Os fornecedores de automação expandiram as ofertas modulares que permitiam implantações em fases, limitando a pressão sobre o fluxo de caixa e ao mesmo tempo apoiando atualizações tecnológicas contínuas. Enquanto isso, o impulso regulatório em torno dos códigos de incêndio para sistemas robóticos de grande altura e os mandatos de eficiência energética influenciaram as especificações de equipamentos e os layouts das instalações na maioria das novas construções.

Principais Conclusões do Relatório

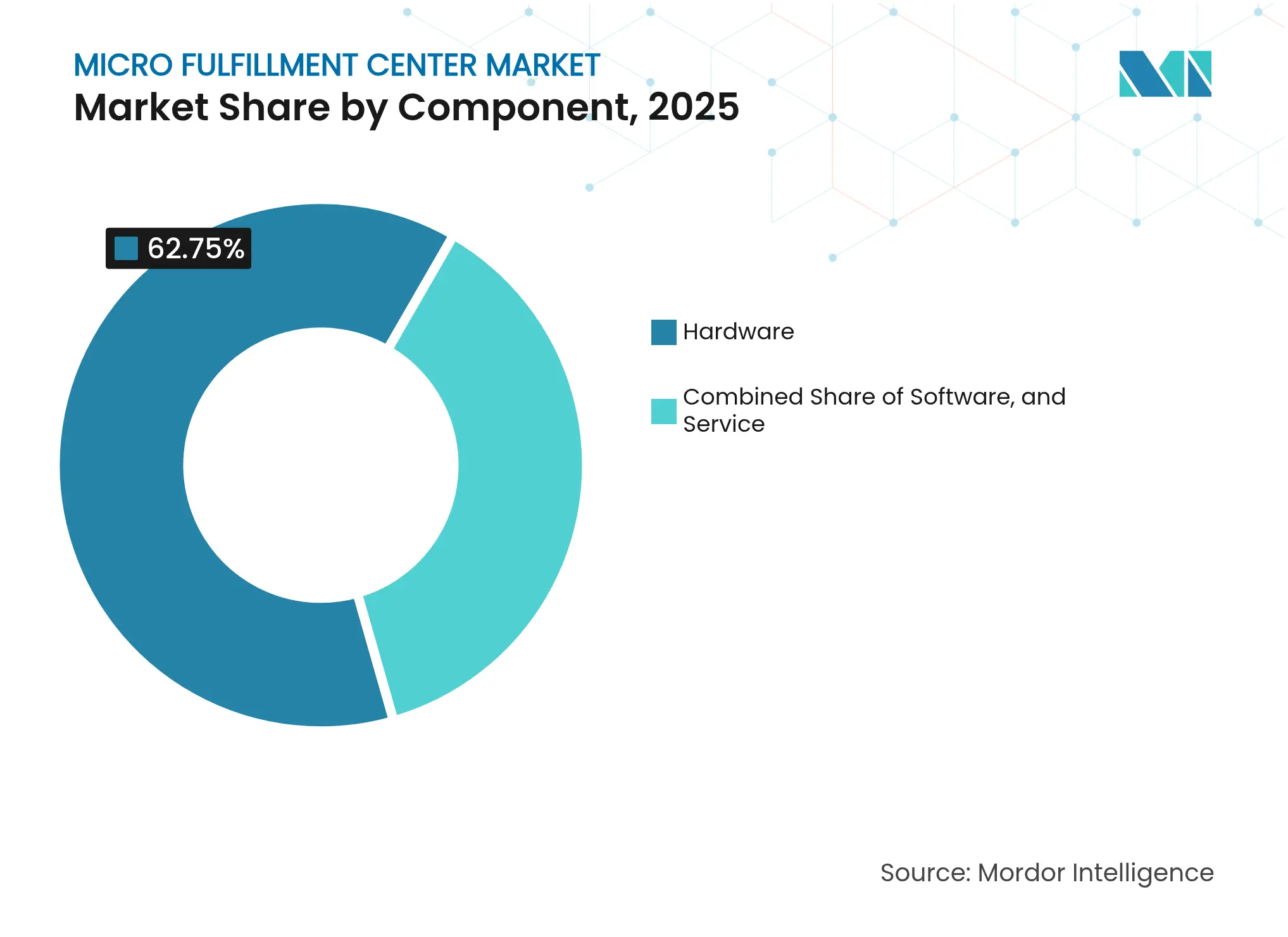

- Por componente, o hardware liderou com 62,75% de participação na receita em 2025; o software deve expandir a um CAGR de 32,6% até 2031.

- Por modelo de atendimento, os MFCs integrados a lojas capturaram 47,60% da participação do mercado de micro fulfillment center em 2025, enquanto as dark stores avançam a um CAGR de 29,55% até 2031.

- Por região, a América do Norte respondeu por 40,85% do tamanho do mercado de micro fulfillment center em 2025; a Ásia-Pacífico deve crescer a um CAGR de 27,05% até 2031.

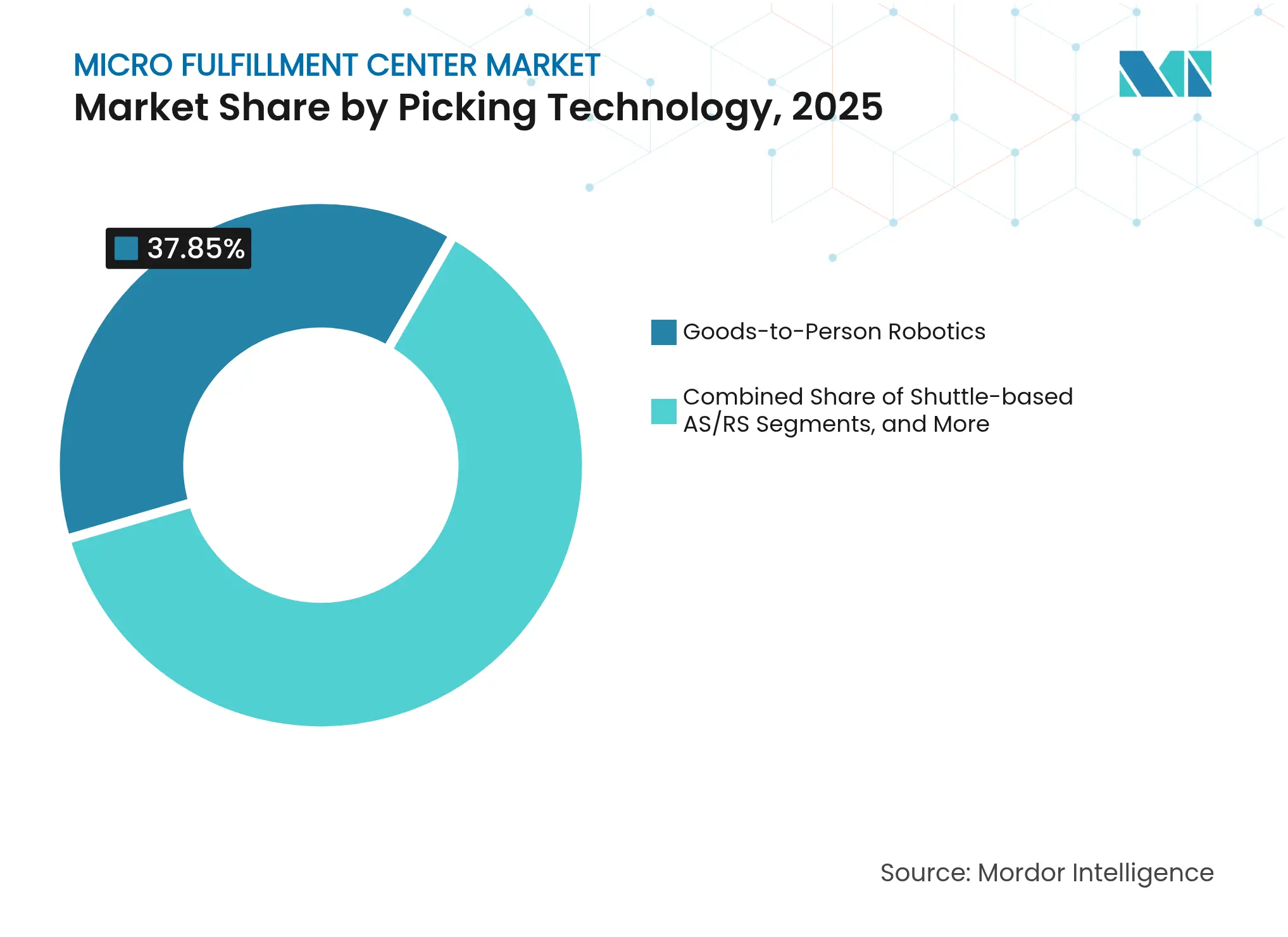

- Por tecnologia de separação, a robótica de mercadorias para pessoa liderou com 37,85% de participação em 2025; o mesmo segmento deve registrar um CAGR de 33,9% até 2031.

- Por usuário final, os varejistas tradicionais e distribuidores detinham 45,70% de participação do tamanho do mercado de micro fulfillment center em 2025; os pure-players de e-commerce crescem a um CAGR de 30,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Micro Fulfillment Center

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom do e-grocery e redução das janelas de entrega | +8.2% | Global, com foco na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Urbanização e necessidades de proximidade imobiliária | +6.1% | Núcleo da Ásia-Pacífico, com expansão para cidades do Oriente Médio e África | Médio prazo (2-4 anos) |

| A escassez de mão de obra impulsiona a automação de armazéns | +5.8% | América do Norte e APAC desenvolvida pela UE | Médio prazo (2-4 anos) |

| Monetização de dados de mídia de varejo a partir de MFCs | +2.3% | Mercados avançados da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Incentivos fiscais municipais para terrenos industriais subutilizados | +1.9% | Principalmente corredores industriais dos Estados Unidos | Médio prazo (2-4 anos) |

| Economia de energia em microrredes para robótica 24/7 | +1.3% | Global, regiões orientadas à sustentabilidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom do e-grocery e redução das janelas de entrega

A demanda por supermercado no mesmo dia superou os níveis pós-pandemia e atingiu uma taxa de penetração online de 21% em 2025. Os varejistas implantaram armazenamento de alta densidade e robótica de mercadorias para pessoa em nós de micro fulfillment integrados dentro ou adjacentes às lojas, reduzindo os ciclos típicos de separação e embalagem para menos de 10 minutos. O plano do Walmart para aproximadamente 100 módulos automatizados em loja ilustrou como os varejistas comprimiram a última milha aproveitando o imóvel existente.[1]SCDigest Editorial Staff, "Walmart and Start Ups Chasing Delivery in Minutes," SCDigest, scdigest.com Níveis de serviço superiores reduziram o abandono de carrinho e aumentaram as taxas de adesão a alimentos frescos, reforçando a alocação de capital para o mercado de micro fulfillment center. Concorrentes sem velocidade comparável correram o risco de perda de receita, acelerando o redesenho geral da rede nas redes de supermercados.

Urbanização e necessidades de proximidade imobiliária

Os preços de terrenos urbanos nas principais metrópoles asiáticas superaram USD 50 por pé quadrado anualmente em 2024, tornando os centros de atendimento legados de 300.000 pés quadrados inacessíveis para cobertura em cidades densas. Os operadores passaram a visar áreas de 5.000 a 25.000 pés quadrados que se encaixam em blocos de uso misto e armazéns reformados. Estudos de logística urbana destacaram como hubs menores reduziram o congestionamento ao permitir entregas a pé e de bicicleta elétrica a partir dos estoques de micro fulfillment. No entanto, a resistência da comunidade contra picos de tráfego em torno de "dark stores" levou a horários de operação híbridos e regras de zoneamento para calçadas. Os varejistas que equilibraram o engajamento com a vizinhança e o alto rendimento garantiram licenciamentos mais rápidos, ressaltando o planejamento de proximidade como uma capacidade estratégica no mercado de micro fulfillment center.

A escassez de mão de obra impulsiona a automação de armazéns

As taxas de vagas de emprego em armazéns nos Estados Unidos permaneceram acima de 7% ao longo de 2024, enquanto os salários médios por hora subiram 13% em dois anos. Os operadores justificaram investimentos em separação autônoma, shuttle e AMR que proporcionaram ganhos de produtividade de 3 a 4 vezes e precisão de 99,99%. A automação também viabilizou operações 24/7, melhorando o giro de ativos e alinhando-se com janelas de entrega mais curtas. A queda nos custos de robôs reduziu os períodos de retorno para menos de 24 meses para muitos SKUs de alto volume, impulsionando uma adoção mais ampla por varejistas de médio porte e consolidando a automação como uma alavanca inegociável no mercado de micro fulfillment center.

Monetização de dados de mídia de varejo a partir de MFCs

Os nós de micro fulfillment baseados em proximidade produziram dados de venda em tempo real com granularidade de bairro. Os varejistas empacotaram esses insights em produtos de publicidade que exigiam prêmios de marcas de bens de consumo embalados em busca de segmentação hiperlocal. Plataformas de análise integradas mapearam picos de demanda para slots de micropromoção, criando um novo fluxo de receita que aumentou o ROI nas implantações de MFC. Os primeiros adotantes relataram aumento de margem de dois dígitos com programas de mídia de varejo, reforçando a lógica estratégica para atualizações contínuas de software e equipes de dados multifuncionais no mercado de micro fulfillment center.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial e incerteza de ROI | -4.7% | Global, particularmente agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Complexidade de integração com TI legada e ERP | -3.2% | América do Norte e UE com sistemas estabelecidos | Médio prazo (2-4 anos) |

| Restrições locais de zoneamento e segurança contra incêndio | -2.1% | Global, com aplicação mais rigorosa na UE e APAC desenvolvida | Médio prazo (2-4 anos) |

| Vulnerabilidades de segurança ciberfísica | -1.8% | Global, elevado em regiões de infraestrutura crítica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX inicial e incerteza de ROI

Os orçamentos de instalação variaram entre USD 2 milhões e USD 10 milhões por local, dependendo do rendimento e da densidade de automação, com janelas de retorno estimadas de 18 a 36 meses. Os varejistas enfrentaram o risco de que mudanças nos hábitos dos clientes ou avanços tecnológicos rápidos pudessem prolongar os prazos de equilíbrio. Muitas redes de médio porte optaram por planos de robótica como serviço que transferiram grandes parcelas de gastos dos orçamentos de capital para despesas operacionais, mas mesmo os modelos de assinatura exigiam compromissos de volume de longo prazo. Os obstáculos de financiamento foram mais pronunciados na América Latina e no Sudeste Asiático, onde o custo do capital permaneceu elevado e a volatilidade cambial comprometeu as previsões de retorno plurianuais, desacelerando a adoção apesar dos claros benefícios em termos de nível de serviço.

Complexidade de integração com TI legada e ERP

Os varejistas que operavam sistemas de gerenciamento de armazéns com 15 anos de idade se depararam com lacunas de API e baixas taxas de atualização de dados que impediam as atualizações de inventário em tempo real exigidas pelas plataformas de orquestração de micro fulfillment. Camadas de middleware e conectores personalizados inflaram os orçamentos de implantação e prolongaram os cronogramas dos projetos para até 24 meses. A convergência ciberfísica também introduziu novas superfícies de ataque, desencadeando gastos adicionais em testes de penetração e segmentação de rede. A escassez de engenheiros versados tanto em pilhas de ERP legadas quanto em robótica moderna sobrecarregou os departamentos internos de TI, ocasionalmente forçando implantações em fases que desaceleraram o ritmo de expansão do mercado de micro fulfillment center.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância do Hardware Encontra Aceleração do Software

O hardware comandou 62,75% da receita em 2025, refletindo a espinha dorsal de robótica, shuttle e manuseio de materiais com uso intensivo de capital, essencial para armazenamento de alta densidade no mercado de micro fulfillment center. Os gastos com hardware atingiram o pico durante as construções iniciais, quando os operadores instalaram robôs de mercadorias para pessoa, esteiras transportadoras e elevadores dimensionados para o rendimento projetado de cinco anos. O software, embora menor em valor absoluto, expandiu a um CAGR de 32,6%, posicionando plataformas de orquestração, alocação baseada em IA e manutenção preditiva como multiplicadores de desempenho que extraíam capacidade oculta dos equipamentos instalados. Os serviços conectaram ambas as camadas, cobrindo integração, monitoramento remoto 24/7 e programas de melhoria contínua que protegiam o tempo de atividade.

A mudança para a otimização orientada por inteligência ficou evidente quando a Kardex lançou o FulfillX, uma camada de execução de armazém que reduziu os prazos de implantação para seis meses por meio de modelos de configuração de baixo código. Os operadores que atualizaram para gêmeos digitais em tempo real relataram ganhos de rendimento de 6 a 8% sem robôs adicionais. À medida que as instalações envelheciam, as assinaturas de software cresciam proporcionalmente, tornando a receita recorrente um atraente pool de lucros para os fornecedores de automação. Ao longo do horizonte de previsão, espera-se que uma parcela crescente da criação de valor venha de algoritmos de aprendizado que equilibram autonomamente ondas de pedidos, alocação de mão de obra e consumo de energia em cada nó do mercado de micro fulfillment center.

Por Modelo de Atendimento: Integração Versus Especialização

Os nós integrados a lojas contribuíram com 47,60% da receita em 2025, aproveitando os custos imobiliários já incorridos e o tráfego pré-existente para acelerar os cronogramas de entrada em operação. Esses locais híbridos utilizavam espaço nos fundos da loja ou anexos adjacentes, minimizando os obstáculos de zoneamento e mantendo os serviços de compra online e retirada na loja sob o mesmo teto. No entanto, os limites de rendimento e as restrições de estacionamento limitavam a escalabilidade. As dark stores, sem restrições de tráfego de compradores, registraram um CAGR de 29,55% e atraíram redes de supermercados que buscavam entrega em 1 hora dentro de megacidades. O tamanho do mercado de micro fulfillment center para dark stores deve igualar os formatos integrados nas principais metrópoles após 2030, à medida que as redes imobiliárias se densificam.

Os operadores adotaram cada vez mais abordagens de portfólio. Em corredores suburbanos onde o aluguel era mais baixo e a demanda mais difusa, os MFCs independentes atendiam a várias cidades em um raio de 32 km. Em cidades ultradensos, os varejistas justificavam aluguéis premium para microsites em nível de subsolo porque as economias de entrega superavam os custos de ocupação. As decisões sobre a combinação de instalações dependiam dos perfis de volume de pedidos, das restrições de veículos e das sinergias de marketing com os formatos de frente de loja.

Por Tecnologia de Separação: A Revolução da Robótica se Acelera

Os robôs de mercadorias para pessoa detinham 37,85% de participação na receita em 2025 e devem crescer a 33,9% ao ano até 2031, à medida que a queda nos preços de sensores e a maior duração das baterias aumentam a viabilidade comercial. O mercado de micro fulfillment center favoreceu cada vez mais frotas flexíveis que remapeavam os caminhos de separação durante a noite, ajustando-se a promoções e variações sazonais de SKU. Os sistemas AS/RS baseados em shuttle mantiveram posições dominantes em layouts de armazenamento de grande profundidade, onde a eficiência cúbica superava a velocidade. Os módulos de elevação vertical atendiam a itens de movimentação mais lenta ou com controle de temperatura.

As implantações híbridas tornaram-se mainstream. Um único local de 1.400 m² poderia atribuir AMRs a itens de alta rotatividade, shuttles a caixas volumosas e um elevador de mezanino a SKUs premium que exigiam controle climático. O paletizador de caixas mistas da Mujin ilustrou a convergência, pois o software avançado de visão e planejamento de trajetória permitiu que os robôs realizassem tarefas anteriormente manuais a custo competitivo. O roteiro aponta para suítes de controle unificadas que orquestram frotas multitecnológicas sob uma única camada de otimização, reforçando a crescente influência do software nos resultados do mercado de micro fulfillment center.

Por Usuário Final: Transformação do Varejo Tradicional

Os varejistas tradicionais e distribuidores detinham 45,70% de participação na receita em 2025, integrando microsites em estratégias omnicanal que aproveitavam as margens de marcas próprias e os programas de fidelidade. Seus volumes de compras existentes garantiam preços favoráveis de hardware, enquanto as áreas de loja forneciam opcionalidade imobiliária. Os pure-players de e-commerce, crescendo a um CAGR de 30,2%, investiram agressivamente para proteger os prazos de experiência do cliente à medida que a entrega no mesmo dia se expandia para cidades de segundo nível. Alguns nativos digitais migraram para pequenos espaços de showroom colocalizados com MFCs, mesclando o varejo experiencial com o controle da última milha.

Os fabricantes de bens de consumo expandiram silenciosamente os pilotos direto ao consumidor usando provedores de micro fulfillment terceirizados para capturar dados e diversificar canais. Os especialistas em logística terceirizada formaram hubs multilocatários que agrupavam volumes de pedidos de supermercados regionais e comerciantes especializados, dando às marcas menores acesso de entrada à automação avançada sem grandes compromissos de balanço patrimonial. A consolidação acelerou entre os 3PLs, evidenciada por um aumento de 19% ano a ano em fusões e aquisições de armazenagem durante 2024, que concentrou expertise e fortaleceu o poder de negociação com fornecedores de robótica.

Análise Geográfica

A América do Norte garantiu 40,85% da receita em 2025, ancorada pelo Walmart, Amazon e supermercados regionais que corriam para cumprir promessas de entrega em duas horas nas 50 principais áreas estatísticas metropolitanas. Os incentivos fiscais para terrenos industriais subutilizados nos corredores logísticos do Meio-Oeste reduziram os custos de conversão de fábricas vagas, acelerando as implantações. As revisões dos códigos de incêndio para armazenamento automatizado de alta densidade impulsionaram investimentos em sistemas de supressão por névoa d'água e gás inerte, adicionando 6 a 8% aos orçamentos dos projetos, mas melhorando a confiança das seguradoras. As concessionárias colaboraram em pilotos de microrredes que combinavam energia solar em telhados com armazenamento em baterias, reduzindo as cobranças de pico de demanda para frotas robóticas 24/7.

A Ásia-Pacífico registrou o CAGR mais rápido, com previsão de 27,05% até 2031, impulsionada pelas classes médias urbanas da China e da Índia, que gastavam mais em reposições rápidas de supermercado. Empresas de automação domésticas como Geek+ e HAI Robotics exportaram AMRs modulares que reduziram os custos de aquisição em até 20%, tornando a automação acessível para varejistas de médio porte. Os planejadores municipais de Singapura e Seul integraram microhubs em projetos de cidades inteligentes, alocando espaço subterrâneo ou em nível de podium em torres de uso misto. A flexibilidade local de zoneamento contrastou com as regulamentações europeias mais rígidas e acelerou as implantações, impulsionando os ganhos de participação regional.

A Europa apresentou um mosaico de oportunidades moldado por centros históricos densos e mandatos de sustentabilidade. Os operadores aproveitaram garagens de estacionamento subutilizadas para nós de última milha, reduzindo a quilometragem de vans de entrega, mas enfrentando escrutínio de moradores quanto a ruído e tráfego. Os mecanismos de precificação de carbono incentivaram os varejistas a adotar frotas elétricas e edifícios com balanço energético positivo que capturavam o calor dos motores dos robôs para reutilização no sistema de climatização. Enquanto isso, a América do Sul, o Oriente Médio e a África viram pilotos direcionados em capitais onde as sobretaxas de congestionamento justificavam economias unitárias premium. A volatilidade cambial e o risco político atrasaram uma adoção mais ampla, direcionando o mercado de micro fulfillment center nessas geografias para parcerias de 3PL com ativos leves.

Cenário Competitivo

O mercado de micro fulfillment center permaneceu fragmentado em 2025. A AutoStore manteve a liderança em AS/RS baseado em cubo com receita de USD 645,7 milhões em 2023 e um robô R5 Pro renovado otimizado para o rendimento do e-commerce. A Symbotic carregava uma carteira de pedidos de USD 22,4 bilhões dominada por conversões do Walmart, demonstrando como os grandes contratos empresariais moldavam o planejamento de capacidade. A aquisição da Berkshire Grey pelo SoftBank sinalizou o apetite dos investidores por robótica nativa de IA que poderia realizar vendas cruzadas nas redes logísticas das empresas do portfólio.

Os movimentos estratégicos revelaram uma mudança em direção a ofertas de pilha completa. A compra da Automha pela Comau estendeu seu alcance da robótica industrial para software de armazém e sistemas de shuttle, reforçando as tendências em direção ao agrupamento vertical de capacidades. O site omnicanal da SSI SCHAEFER para a Carhartt ilustrou a diferenciação por meio de integração turnkey que mesclou shuttles, software WCS e serviços de retrofit sob um único SLA.[4]SSI SCHAEFER, "Carhartt WIP Logistics Facility," ssi-schaefer.com Os fornecedores ofereceram contratos de robótica como serviço com garantias de tempo de atividade que transferiram os pools de margem do hardware inicial para o suporte ao ciclo de vida, alinhando os incentivos com os resultados de rendimento.

Os espaços em branco ainda atraíam financiamento de capital de risco. As startups visavam nós micro com controle de temperatura para farmacêuticos e kits de refeições frescas, onde os sistemas atuais lutavam com a conformidade da cadeia de frio. Outros experimentavam trilhos de shuttle montados no teto que preservavam a área do piso para células de embalagem. A intensidade competitiva deve aumentar à medida que as plataformas de manipuladores móveis de uso geral amadurecem, reduzindo as barreiras de entrada e pressionando os fornecedores legados a acelerar os roteiros de produtos no mercado de micro fulfillment center.

Líderes do Setor de Micro Fulfillment Center

AutoStore Holdings Ltd.

Dematic (KION Group AG)

Swisslog Holding AG (KUKA AG)

OPEX Corporation

Exotec Group SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A SSI SCHAEFER concluiu uma instalação omnicanal de 100.000 separações por dia para a Carhartt WIP, alimentada por seu sistema de shuttle Cuby e WCS WAMAS.

- Maio de 2025: A Exotec divulgou uma nota de mercado detalhando os benefícios de rendimento e eficiência da automação modular de micro fulfillment.

- Abril de 2025: A Comau anunciou a aquisição da Automha, adicionando competências em shuttle e software que fortalecem seu conjunto de automação de armazéns.

- Abril de 2025: A Swisslog América do Norte destacou roteiros plurianuais que integram IA e robótica para aumentar a precisão e a utilização do espaço.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de micro fulfillment center como a receita global gerada por instalações automatizadas de aproximadamente 280 a 2.300 m² que armazenam, separam e preparam pedidos online por meio de hardware integrado, software de controle e serviços de instalação relacionados.

A Mordor exclui especificamente quiosques do tipo armário abaixo de 185 m² e operações de separação em loja puramente manuais.

Visão Geral da Segmentação

- Por Componente

- Hardware

- Software

- Serviços

- Por Modelo de Atendimento

- MFCs Independentes

- MFCs Integrados a Lojas

- Dark Stores

- Por Tecnologia de Separação

- Robótica de Mercadorias para Pessoa

- AS/RS Baseado em Shuttle

- Módulos de Elevação Vertical

- Sistemas Híbridos e Outros

- Por Usuário Final

- Varejistas Tradicionais e Distribuidores

- Pure-Players de E-Commerce

- Fabricantes de Bens de Consumo

- Provedores de Logística Terceirizada (3PLs)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Realizamos chamadas estruturadas com chefes de operações de redes de supermercados, integradores de automação, proprietários comerciais e transportadoras de última milha na América do Norte, Europa e Ásia-Pacífico para validar taxas de separação, janelas de retorno e cadência de implantação.

Pesquisa Documental

Os analistas da Mordor iniciaram com conjuntos públicos autorizados, como a série de e-commerce do Departamento do Censo dos EUA, os códigos de manuseio robótico do UN Comtrade, os arquivos de custos da Associação Europeia de Logística de Supermercados e os boletins de logística do Ministério do Comércio da China. Os relatórios anuais de fornecedores obtidos via D&B Hoovers, notícias em tempo real no Dow Jones Factiva e contagens de patentes da Questel complementaram os pontos de preço e a profundidade do pipeline. Esse conjunto de fontes, juntamente com muitos outros registros de acesso livre, ancorou os volumes e valores de referência.

Dimensionamento de Mercado e Previsão

Nosso modelo começa com uma conversão de cima para baixo do pool de vendas de supermercado online e mercadorias em geral em linhas de pedidos diárias, mapeia essas para o rendimento necessário de MFC e, em seguida, multiplica pelos preços médios de venda médios do sistema. Verificações de baixo para cima amostradas, contagens de remessas de fornecedores e preço médio de venda por canal × instalações unitárias alinham os totais. Os principais impulsionadores rastreados incluem penetração urbana de e-grocery, inflação do custo de mão de obra, deflação do preço médio de venda de robótica, taxas de vacância e índices de custo de entrega de última milha. Uma regressão multivariada nesses indicadores, testada sob estresse por meio de análise de cenários, projeta a demanda de 2025 a 2030, ao mesmo tempo em que esclarece o tratamento de lacunas onde os dados são escassos.

Ciclo de Validação de Dados e Atualização

Nossos resultados passam por verificações de variância de duplo analista; variações de ±5% acionam novas revisões de fontes e acompanhamentos com especialistas. Os relatórios são atualizados anualmente, com atualizações intermediárias quando grandes implantações, mudanças nos códigos de segurança ou variações cambiais alteram materialmente a linha de base.

Por que Nossa Linha de Base de Micro Fulfillment Center Merece a Confiança dos Planejadores de Varejo

As estimativas publicadas frequentemente divergem porque as empresas selecionam diferentes limites de instalações, agrupam o software de forma desigual ou aplicam um único CAGR global em todas as regiões.

Ao espelhar arquétipos reais de projetos e atualizar as premissas anualmente, a Mordor oferece um parâmetro de referência equilibrado. Os principais impulsionadores de lacunas são o tratamento inconsistente de nanoquiosques, a aplicação uniforme de CAGR e a omissão da receita de serviços de retrofit.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 6,84 bilhões (2025) | ||

| USD 6,2 bilhões (2024) | Consultoria Global A | Receita de software excluída; CAGR global único |

| USD 6,34 bilhões (2024) | Periódico do Setor B | Conta nanopods, omite retrofits de dark store |

A comparação mostra que as escolhas disciplinadas de escopo da Mordor e a validação de duplo caminho criam uma linha de base transparente e repetível na qual os tomadores de decisão podem confiar ao planejar investimentos em atendimento.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de micro fulfillment center?

A demanda por e-grocery, as pressões imobiliárias urbanas e a persistente escassez de mão de obra em armazéns foram os principais catalisadores, impulsionando o mercado a um CAGR de 24,84% entre 2026 e 2031.

Qual é o tamanho atual do mercado de micro fulfillment center?

O tamanho do mercado de micro fulfillment center atingiu USD 8,54 bilhões em 2026 e deve chegar a USD 25,89 bilhões até 2031.

Qual região lidera a adoção da tecnologia de micro fulfillment?

A América do Norte detinha 40,85% da receita global em 2025, sustentada por pesados investimentos do Walmart, Amazon e supermercados regionais.

Qual modelo de atendimento está crescendo mais rapidamente?

As dark stores estão expandindo a um CAGR de 29,55% até 2031 porque seus layouts dedicados maximizam o rendimento da automação sem as restrições do tráfego de compradores.

Como os varejistas financiam os altos custos de capital do micro fulfillment?

Muitos recorrem agora a contratos de robótica como serviço, arrendando equipamentos e pagando taxas baseadas em desempenho que transferem grandes desembolsos do orçamento de capital para o orçamento operacional.

Qual tecnologia de separação detém a maior participação?

A robótica de mercadorias para pessoa liderou com 37,85% da receita em 2025 e deve permanecer a tecnologia dominante graças à flexibilidade e à rápida queda nos custos de sensores.

Página atualizada pela última vez em: