Tamanho e Participação do Mercado de Baterias de Carbono Duplo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.03% CAGR |

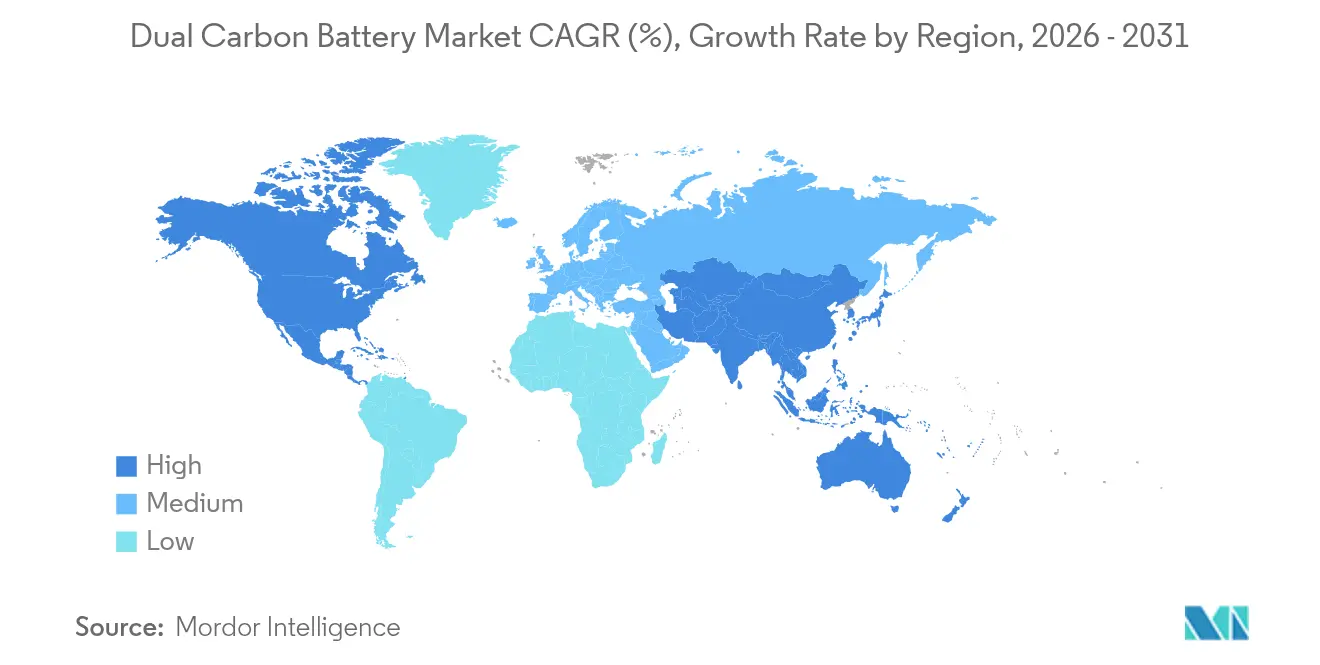

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias de Carbono Duplo por Mordor Intelligence

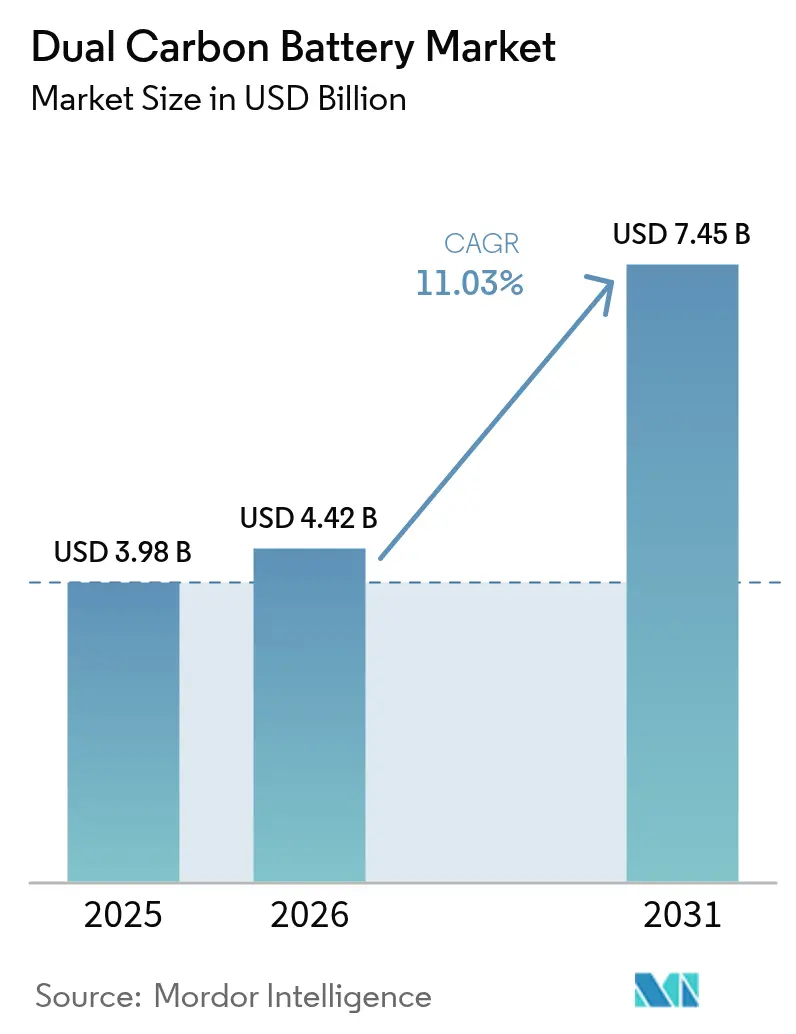

O tamanho do mercado de Baterias de Carbono Duplo deve crescer de USD 3,98 bilhões em 2025 para USD 4,42 bilhões em 2026, com previsão de atingir USD 7,45 bilhões até 2031 a um CAGR de 11,03% no período 2026-2031.

O impulso comercial inicial decorre dos eletrodos totalmente à base de carbono da tecnologia, que eliminam o risco de metais críticos, possibilitam perfis de carga 20 vezes mais rápidos e simplificam a reciclabilidade. Os mandatos de eletrificação automotiva na União Europeia, na China e nos Estados Unidos intensificam a demanda por baterias que combinem carregamento rápido com alta estabilidade térmica, enquanto as licitações de armazenamento de borda de rede favorecem químicas que minimizam os custos de supressão de incêndio. A cadeia de suprimentos integrada de grafite da Ásia-Pacífico sustenta uma vantagem de custo que mantém os preços regionais de pacotes até 18% mais baixos do que os equivalentes ocidentais, ampliando seu alcance de exportação. A dinâmica competitiva é fluida à medida que desenvolvedores especializados licenciam patentes para fabricantes de células incumbentes, e produtores de matérias-primas avançam verticalmente para a fabricação de eletrodos, corroendo as barreiras tradicionais à entrada.

Principais Conclusões do Relatório

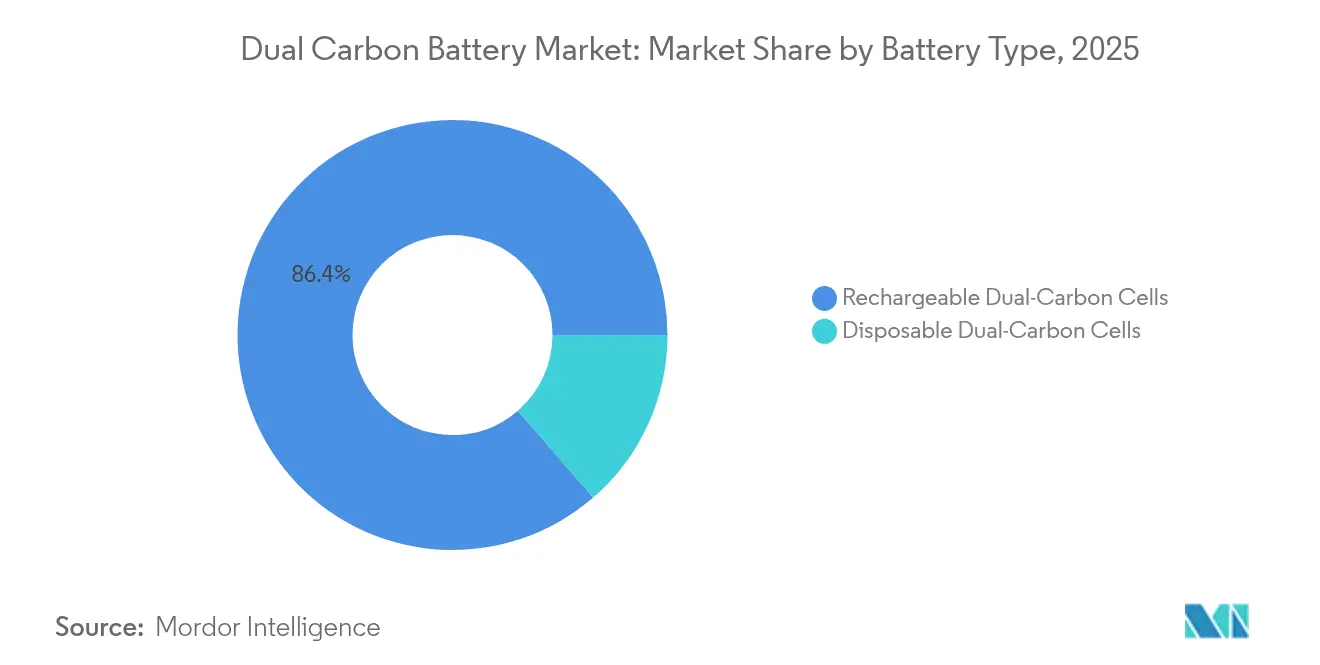

- Por tipo de bateria, as células de carbono duplo recarregáveis detinham 86,35% da participação do mercado de baterias de carbono duplo em 2025, com projeção de crescimento a um CAGR de 11,55% até 2031.

- Por capacidade, a faixa de 100 a 500 kWh capturou 41,12% do mercado em 2025, enquanto a classe de capacidade acima de 500 kWh tem projeção de expansão a um CAGR de 12,65% até 2031.

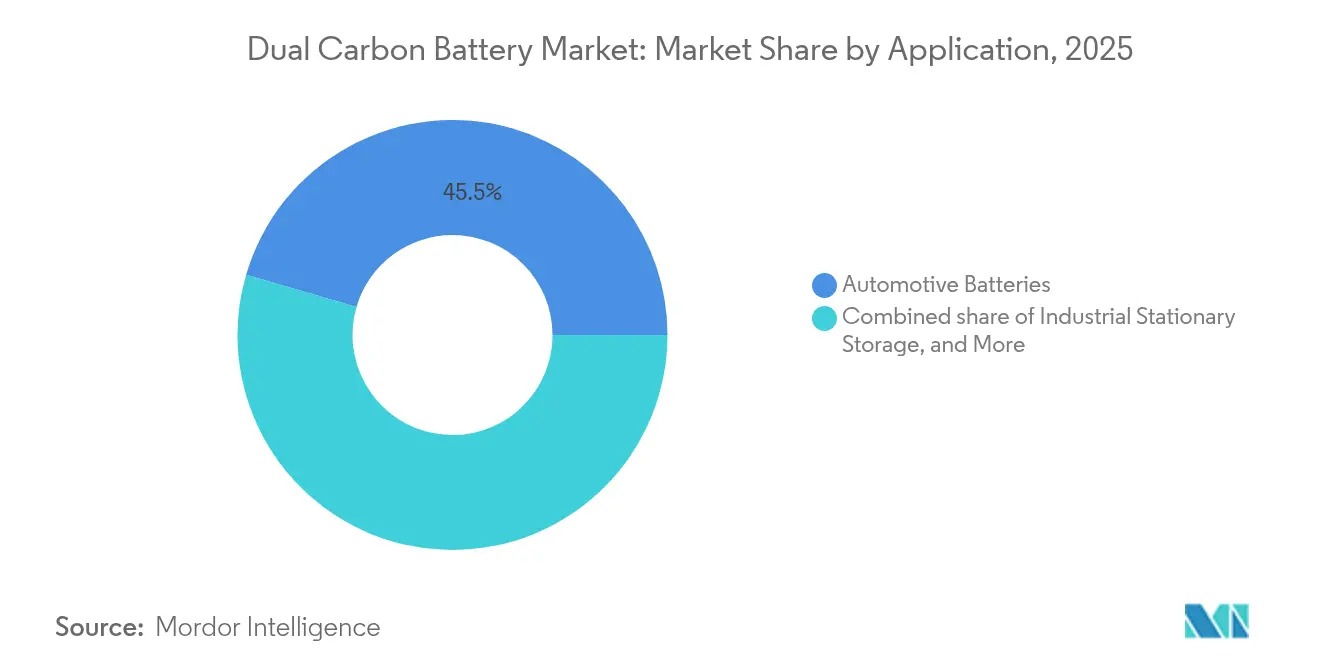

- Por aplicação, as baterias automotivas representaram 45,48% do tamanho do mercado de baterias de carbono duplo em 2025 e têm projeção de avanço a um CAGR de 13,05% até 2031.

- Por geografia, a região Ásia-Pacífico comandou uma participação de receita de 49,02% em 2025 e deverá crescer a um CAGR de 12,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Baterias de Carbono Duplo

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandatos de eletrificação rápida de VEs | +2.8% | Global (UE e China mais intensos) | Médio prazo (2-4 anos) |

| Incentivos à cadeia de suprimentos neutra em carbono | +1.9% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Regulamentações de reciclabilidade no fim da vida útil | +1.5% | UE liderando, expandindo para a América do Norte | Médio prazo (2-4 anos) |

| Pilotos de carga 20x mais rápida em ônibus elétricos | +2.1% | Núcleo na Ásia-Pacífico, expansão para Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Migração de OEMs para químicas sem ânodo | +1.7% | Polos automotivos globais | Médio prazo (2-4 anos) |

| Licitações de armazenamento ultrarrápido de borda de rede | +1.2% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Eletrificação Rápida de Veículos Elétricos

Políticas que proíbem novos modelos de combustão interna a partir de 2035 na UE e em vários estados dos Estados Unidos expandem significativamente a demanda endereçável por baterias capazes de carregar de 10% a 80% em cinco minutos sem circuitos de resfriamento de alto custo. Os eletrodos de carbono duplo suportam correntes elevadas mantendo temperaturas internas 18 °C mais baixas do que as de pacotes de íons de lítio comparáveis, possibilitando um hardware de gerenciamento térmico mais simples(1)Repórter de Redação, "Regulamentações de VE Continuam Evoluindo", WardsAuto, WARDSAUTO.COM. A meta de 40% de penetração de vendas de Veículos de Nova Energia da China até 2030 consolida ainda mais o volume de demanda, à medida que os OEMs domésticos diversificam-se para além das químicas de NMC para se protegerem da volatilidade do níquel e do cobalto. Os prazos escalonados de conformidade se alinham às previsões de expansão das gigafábricas, permitindo que desenvolvedores especializados consolidem acordos de fornecimento antes que os fornecedores tradicionais se adaptem.

Incentivos à Cadeia de Suprimentos Neutra em Carbono

O Passaporte de Bateria da UE, que se torna obrigatório a partir de fevereiro de 2027, exige que os fabricantes divulguem as intensidades de CO₂ do berço ao portão e os percentuais de conteúdo reciclado. Os eletrodos totalmente à base de carbono reduzem as emissões incorporadas ao eliminar a fundição de metais em alta temperatura, posicionando a química para pontuações premium sob a regulamentação(2)Consórcio Battery Pass, "Orientação Técnica", BATTERYPASS.EU. Nos Estados Unidos, os créditos fiscais da Lei de Redução da Inflação aumentam para USD 45 por kWh quando o conteúdo doméstico ultrapassa 60%, um limite alcançável para produtores de carbono duplo que utilizam grafite natural ou fibra de carbono dos EUA. Compradores corporativos que buscam reduções de emissões de Escopo 3 solicitam cada vez mais dados de avaliação do ciclo de vida na fase de solicitação de cotação, transformando as químicas de baixo carbono em um pré-requisito de aquisição em vez de um diferencial de marketing.

Regulamentações de Reciclabilidade no Fim da Vida Útil

O Regulamento de Baterias revisado da UE impõe 95% de recuperação de materiais até 2030. As baterias de carbono duplo atendem a esse requisito por meio da reativação pirolítica dos eletrodos, evitando as instalações de lixiviação ácida e extração por solvente exigidas para células com base em metais(3)Comissão Eletrotécnica Internacional, "Padrão de Segurança e Desempenho de Baterias", IEC.CH. A estratégia de crescimento verde do Japão incorpora estruturas de taxa de depósito que recompensam as químicas facilmente regeneráveis, enquanto as leis de responsabilidade estendida do produtor da China vinculam as cotas de reciclagem às licenças de fabricação. Essas estruturas transformam os custos de gestão de resíduos em um diferenciador: os dados iniciais da economia das plantas de reciclagem indicam taxas de processamento 38% mais baixas por kWh do que para pacotes de NMC.

Pilotos de Carga 20x Mais Rápida em Ônibus Elétricos

Agências de transporte em Shenzhen e Singapura concluíram testes de rota demonstrando recargas de cinco minutos em depósitos que mantêm uma autonomia diária de 240 km sem ampliar os pacotes de baterias. Os ciclos de carga rápida produzem calor limitado nas células de carbono duplo porque a intercalação de ânions ocorre em potenciais mais elevados, resultando em menor perda resistiva. Os documentos de licitações municipais agora especificam uma aceitação de carga contínua mínima de 6C — critério que a maioria das químicas de íons de lítio não atende sem resfriamento ativo ou superdimensionamento. Os pilotos bem-sucedidos fornecem provas públicas que reduzem o risco tecnológico percebido e apoiam as aprovações de despesas de capital (capex) para implantações em toda a frota.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Testes de propagação térmica célula a pacote pendentes | -1.8% | Global (rigoroso na UE e na América do Norte) | Curto prazo (≤ 2 anos) |

| Ausência de padrão de desempenho ISO/IEC | -1.4% | Organismos de normalização globais | Médio prazo (2-4 anos) |

| Fornecimento limitado em grande escala de precursores de carbono | -2.3% | Global, crítico fora da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Tendência do capital de risco para o estado sólido | -1.1% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Testes de Propagação Térmica Célula a Pacote Pendentes

A maioria dos protocolos de homologação ainda gira em torno dos modos de abuso de íons de lítio, deixando as químicas como o carbono duplo sem critérios explícitos de aprovação ou reprovação. As agências regulatórias exigem matrizes de teste personalizadas, e a ausência de normas codificadas prolonga a qualificação em seis a nove meses por programa de veículo. As diretrizes provisórias estão atualmente em rascunho na ISO e na IEC, mas não devem ser publicadas antes do final de 2026, o que restringirá os lançamentos automotivos de curto prazo. O atraso prejudica particularmente os fornecedores de médio porte que não dispõem de recursos para conduzir programas de validação paralelos em múltiplas regiões.

Fornecimento Limitado em Grande Escala de Precursores de Carbono

A região Ásia-Pacífico responde por mais de 70% da produção de grafite sintético e pela maior parte da produção de microesferas de mesocarbono, deixando as gigafábricas ocidentais vulneráveis a potenciais restrições de exportação(4)Harry Dyer, "Corrida Global para Romper o Domínio da China sobre o Grafite", Financial Times, FT.COM. O precursor qualificado deve atender a um nível de pureza de 99,95%, muito superior aos requisitos dos mercados tradicionais de eletrodos ou refratários. Linhas de purificação de capital intensivo e licenças de mineração com longo prazo de execução desaceleram a diversificação. Embora plantas piloto na Finlândia e no Canadá visem entregar 30.000 toneladas até 2027, os riscos de fornecimento no curto prazo persistem e dissuadem alguns montadores de se comprometerem com um fornecimento de química única.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Células Recarregáveis Consolidam o Status de Corrente Principal

Os produtos recarregáveis responderam por 86,35% do mercado de baterias de carbono duplo em 2025, refletindo a adequação da química para aplicações de ciclos repetidos, como VEs de passeio e ônibus elétricos de frota. Testes rodoviários de longo prazo demonstram 3.000 ciclos de descarga completa com 80% de retenção de capacidade, resultando em um custo total de propriedade mais baixo em comparação com células à base de metais que exigem superdimensionamento do pacote para cumprir as obrigações de garantia. Os formatos descartáveis de carbono duplo permanecem como nicho, principalmente em energia de emergência aeroespacial, onde os modos de falha benignos superam a economia unitária.

A tração comercial dos recarregáveis se acelerou após um desenvolvedor líder garantir USD 30 milhões em financiamento da Série C e divulgar oito conquistas de projetos automotivos em 2025. Os formatos padronizados 21700 e 46xx já saem das linhas piloto, permitindo a integração pelos fabricantes de pacotes com mínima alteração de ferramental. À medida que a implantação se amplia, espera-se que as economias de escala reduzam o custo por kWh em aproximadamente 22% entre 2025 e 2028, estreitando a diferença de preços com o fosfato de ferro-lítio.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Capacidade: O Segmento de 100 a 500 kWh Ancora a Demanda de Médio Porte

As instalações na faixa de 100 a 500 kWh capturaram 41,12% da receita em 2025, à medida que os depósitos de ônibus urbanos e as frotas de entrega de médio porte priorizaram a rápida rotatividade de carga em detrimento da densidade energética absoluta. Os operadores de frota relatam tamanhos de pacote 17% menores após a migração para o carbono duplo, pois a alta aceitação de taxa elimina a necessidade de capacidade de buffer excedente. A classe acima de 500 kWh, que representa apenas 22% das remessas de 2024, tem projeção de ser a de crescimento mais rápido, a um CAGR de 12,65%, impulsionada por contratos de serviços públicos que recompensam as químicas de longo ciclo com segurança aprimorada.

Demonstrações em escala de rede que excedem 2 MWh de capacidade agregada completaram 18 meses de serviço ininterrupto no Japão, validando o desempenho e atraindo acordos de compra de energia com operadores de distribuição europeus. Em contrapartida, os sistemas residenciais abaixo de 10 kWh permanecem uma oferta minoritária porque a amortização do custo do pacote favorece instalações maiores, e as marcas estabelecidas de íons de lítio dominam os canais de proprietários de imóveis.

Por Aplicação: O Segmento Automotivo Define o Ritmo da Tecnologia

A demanda automotiva respondeu por 45,48% do tamanho do mercado de baterias de carbono duplo em 2025, impulsionada por protótipos de carros esportivos de carregamento rápido que demonstram recargas de 10% a 80% em 5 minutos. A imunidade à propagação térmica simplifica a engenharia de segurança em colisões, permitindo que os OEMs reduzam o peso das estruturas de proteção e recuperem espaço na cabine. O armazenamento estacionário industrial segue como o segundo maior segmento, onde os operadores valorizam a vida útil de 20.000 ciclos e a simplificação do licenciamento devido aos perfis de falha benignos.

A adoção em eletrônicos de consumo é limitada pela densidade volumétrica, que fica aproximadamente 15% abaixo das células de lítio-polímero. No entanto, laptops robustecidos e rádios militares especificam cada vez mais o carbono duplo pela resiliência em climas frios. As oportunidades aeroespaciais permanecem experimentais, mas atraentes para drones de carga não pressurizada que se beneficiam de curvas de descarga termicamente estáveis.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

A participação de 49,02% da Ásia-Pacífico em 2025 ressalta a profunda integração vertical, desde a matéria-prima de coque de agulha até os eletrodos acabados. Os produtores chineses de grafite sintético aproveitam a energia cativa proveniente de fontes hidrelétricas e solares, mantendo as emissões incorporadas abaixo de 4 kg de CO₂-eq por kWh, bem abaixo das médias europeias. Os governos regionais oferecem índices de subsídios de capital de 20% para linhas piloto, acelerando a produção local e mantendo a liderança de custo nas exportações. O tamanho do mercado de baterias de carbono duplo na Ásia-Pacífico tem previsão de avançar a um CAGR de 12,1% até 2031, apoiado por políticas nacionais que exigem conteúdo doméstico mínimo nos pacotes de VEs.

A América do Norte é o mercado de crescimento mais rápido na região. Os créditos da Lei de Redução da Inflação, de até USD 3.750 por módulo de bateria de veículo, levaram pelo menos quatro OEMs a assinar acordos condicionais de fornecimento com startups de carbono duplo nos EUA em 2025. O financiamento de USD 25 milhões do Departamento de Energia dos EUA apoia onze projetos que escalam o revestimento de eletrodos e a síntese de eletrólitos de líquido iônico em território nacional. Empreendimentos de mineração canadenses fortalecem a segurança de matérias-primas com dois grandes projetos de grafite em escamas programados para comissionamento em 2027, o que contribui para reduzir os custos logísticos.

A trajetória da Europa depende de regulamentações de sustentabilidade que se alinham perfeitamente com as químicas à base de carbono. O Passaporte de Bateria favorece materiais rastreáveis e de baixa emissão. As plantas piloto de carbono derivado de lignina na Finlândia e na Suécia têm como alvo uma capacidade anual combinada de 15.000 toneladas até 2028. Os montadores europeus atualmente importam células protótipo de linhas japonesas, mas pretendem localizar os módulos assim que o fornecimento de precursores amadurecer. Os mercados do Oriente Médio e da África permanecem pequenos, embora as concessionárias do Golfo tenham manifestado interesse no armazenamento em clima desértico, onde as altas temperaturas ambientes penalizam os sistemas tradicionais de íons de lítio.

Cenário Competitivo

A concorrência permanece fragmentada, sem nenhum participante único excedendo 8% das remessas globais, resultando em baixa concentração que estimula a inovação rápida. Empresas pioneiras como Power Japan Plus, Nyobolt e Alsym Energy detêm patentes críticas sobre a purificação de precursores de carbono e os mecanismos de intercalação de ânions, mas estão cada vez mais licenciando sua tecnologia para gigantes estabelecidos como CATL e Samsung SDI, que buscam diversificação de portfólio. As alianças estratégicas concentram-se em frotas de ônibus de carregamento rápido, onde os desenvolvedores agrupam células com carregadores de depósito para consolidar receitas de ecossistema.

A competição de preços é moderada porque a diferenciação de desempenho ainda supera a paridade de custo nos contratos em estágio inicial. Os principais fabricantes de células enfatizam demonstrações de capacidade de carga em 5 minutos, publicam dados de testes de segurança de terceiros e conquistam as equipes de engenharia dos OEMs por meio de construções conjuntas de protótipos. Fornecedores de matérias-primas — SGL Carbon, Mitsubishi Chemical e emergentes processadores nórdicos de lignina — avançam verticalmente para a produção de folhas revestidas, comprimindo as margens dos revestidores independentes de eletrodos.

Os registros de propriedade intelectual aumentaram 37% em relação ao ano anterior em 2024, sinalizando uma corrida armamentista em torno de aditivos de eletrólitos que ampliam as janelas de tensão sem sacrificar a vida útil do ciclo. Startups especializadas atraem os braços de capital corporativo de risco de montadores e grandes petrolíferas que buscam exposição à cadeia de valor de baterias. Os rumores de fusões e aquisições se intensificaram após uma grande empresa de petróleo avaliar discretamente ativos que lhe dariam acesso direto à propriedade intelectual de eletrodos de carbono, sublinhando as expectativas de adoção convencional até o final da década.

Líderes do Setor de Baterias de Carbono Duplo

PJP Eye LTD.

Nyobolt

Alsym Energy

Carbon-Ion

ORLIB Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A CATL apresentou um pacote de VE de "dupla potência" que combina módulos de carga rápida de carbono duplo com células de íons de lítio de alta energia, entregando 1.496 km de autonomia e visando sedãs de luxo.

- Junho de 2025: A Asahi Kasei anunciou uma família de eletrólitos que mantém 90% de condutividade iônica a −40 °C, duplica a vida útil do ciclo de carbono duplo a 60 °C, com comercialização prevista para o final de 2025.

- Maio de 2025: O METI do Japão autorizou a Toyota e a Idemitsu Kosan a construir uma planta de sulfeto de lítio de USD 142 milhões, que também fornecerá precursores para eletrólitos de carbono duplo, com início de produção previsto para 2027.

- Março de 2025: A Huayou Cobalt divulgou RMB 60,946 bilhões em receita operacional e iniciou P&D sobre materiais de carbono duplo, enquanto atingia um índice de uso de energia limpa de 40% em suas plantas.

- Fevereiro de 2025: O DOE dos EUA concedeu USD 25 milhões a 11 projetos para escalar a fabricação doméstica de baterias de carbono duplo e de íons de sódio.

Escopo do Relatório Global do Mercado de Baterias de Carbono Duplo

O relatório do mercado de baterias de carbono duplo inclui:

| Células de Carbono Duplo Descartáveis |

| Células de Carbono Duplo Recarregáveis |

| Abaixo de 10 kWh |

| 10 a 100 kWh |

| 100 a 500 kWh |

| Acima de 500 kWh |

| Baterias Automotivas |

| Armazenamento Estacionário Industrial |

| Eletrônicos Portáteis/de Consumo |

| Aeroespacial e Defesa |

| Outros Usos de Nicho |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Argentina |

| Brasil | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Bateria | Células de Carbono Duplo Descartáveis | |

| Células de Carbono Duplo Recarregáveis | ||

| Por Capacidade | Abaixo de 10 kWh | |

| 10 a 100 kWh | ||

| 100 a 500 kWh | ||

| Acima de 500 kWh | ||

| Por Aplicação | Baterias Automotivas | |

| Armazenamento Estacionário Industrial | ||

| Eletrônicos Portáteis/de Consumo | ||

| Aeroespacial e Defesa | ||

| Outros Usos de Nicho | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Argentina | |

| Brasil | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

O que está impulsionando o crescimento rápido do mercado de baterias de carbono duplo?

Os governos estão endurecendo os mandatos de VEs enquanto as empresas buscam cadeias de suprimentos neutras em carbono; as baterias de carbono duplo atendem a ambos os objetivos com carregamento rápido e materiais recicláveis.

Qual será o tamanho do mercado de baterias de carbono duplo até 2031?

O tamanho do mercado de baterias de carbono duplo tem projeção de atingir USD 7,45 bilhões até 2031, crescendo a um CAGR de 11,03% no período 2026-2031.

Qual segmento lidera atualmente o mercado de baterias de carbono duplo?

As células de carbono duplo recarregáveis dominam com 86,35% de participação de mercado em 2025, graças à sua adequação para veículos elétricos e armazenamento em rede.

Por que a Ásia-Pacífico é tão dominante na produção de baterias de carbono duplo?

A região controla a maior parte da produção de grafite sintético e se beneficia de ecossistemas de fabricação integrados, resultando em 49,02% de participação na receita global em 2025.

Quais são os principais fatores restritivos para uma adoção mais ampla?

Padrões de teste de propagação térmica pendentes, fornecimento limitado de precursores fora da Ásia e preferência do capital de risco por projetos de estado sólido são os principais ventos contrários.

Qual a velocidade de carregamento das baterias de carbono duplo em comparação com os pacotes de íons de lítio?

Testes piloto mostram que os pacotes de carbono duplo carregam de 10% a 80% em aproximadamente cinco minutos, cerca de 20 vezes mais rápido do que os equivalentes convencionais de íons de lítio.

Página atualizada pela última vez em: