Tamanho e Participação do Mercado de Baterias da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

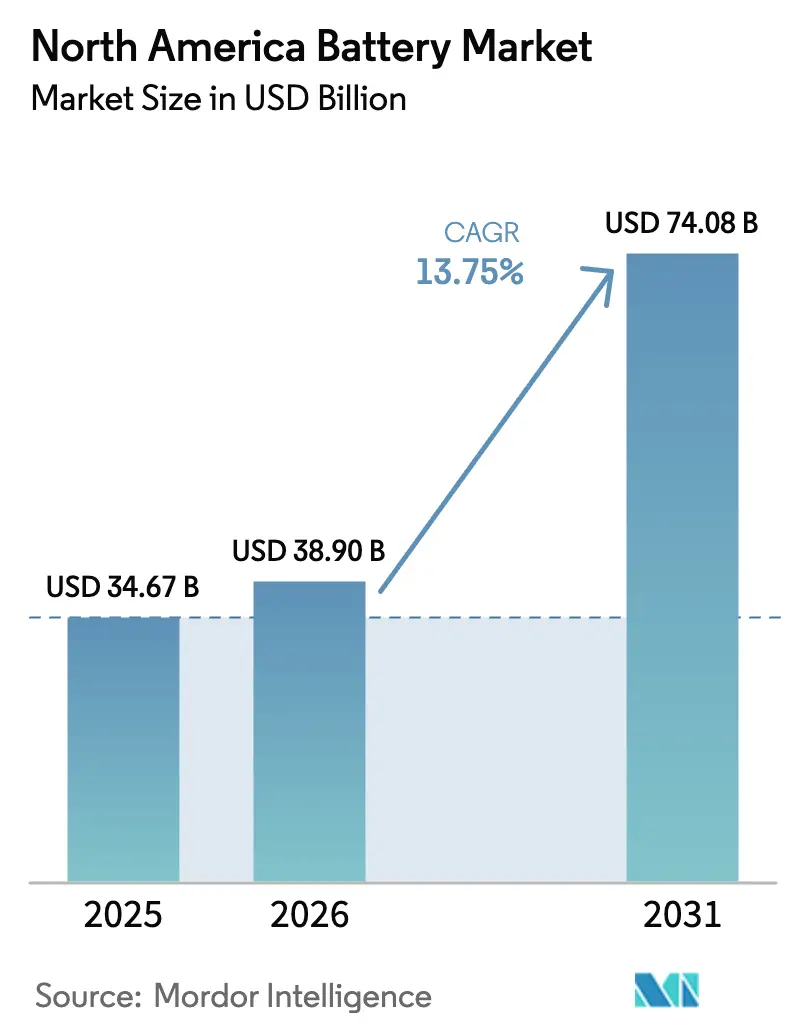

| Tamanho do mercado no ano base (2025) | 34.67 Bilhões de dólares |

| Tamanho do Mercado (2026) | 38.90 Bilhões de dólares |

| Tamanho do Mercado (2031) | 74.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.75% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias da América do Norte por Mordor Intelligence

O tamanho do Mercado de Baterias da América do Norte está projetado em USD 34,67 bilhões em 2025, USD 38,90 bilhões em 2026, e deve atingir USD 74,08 bilhões até 2031, crescendo a um CAGR de 13,75% de 2026 a 2031.

Créditos fiscais federais de produção, mandatos estaduais de armazenamento e a demanda em rápido crescimento por veículos elétricos (VE) estão comprimindo os custos de pacotes, ampliando os casos de uso endereçáveis e acelerando as adições de capacidade em toda a região. A eletrificação automotiva, especialmente nos segmentos de caminhonetes leves e SUVs que exigem pacotes superiores a 100 quilowatts-hora, está antecipando investimentos em gigafábricas e ancorando acordos de fornecimento plurianuais entre montadoras e fabricantes de células. Ao mesmo tempo, as metas de armazenamento em escala de utilidade na Califórnia, Nova York, Texas e Colúmbia Britânica estão estabelecendo um piso de absorção previsível que reduz o risco de financiamento para novos entrantes.[1]Comissão de Serviços Públicos da Califórnia, "Metas de Aquisição de Armazenamento," cpuc.ca.gov A diferenciação tecnológica está migrando do custo para o desempenho, à medida que as químicas de estado sólido, ânodo de silício e íon de sódio avançam de projetos piloto para escala comercial inicial, expandindo a fronteira de inovação e intensificando a concorrência por mão de obra qualificada e fornecimento de materiais críticos.

Principais Conclusões do Relatório

- Por tipo de bateria, as baterias secundárias recarregáveis detinham 75,5% da participação do mercado de baterias da América do Norte em 2025, enquanto seu CAGR de 15,5% até 2031 as posiciona como o segmento de tipo de bateria de crescimento mais rápido.

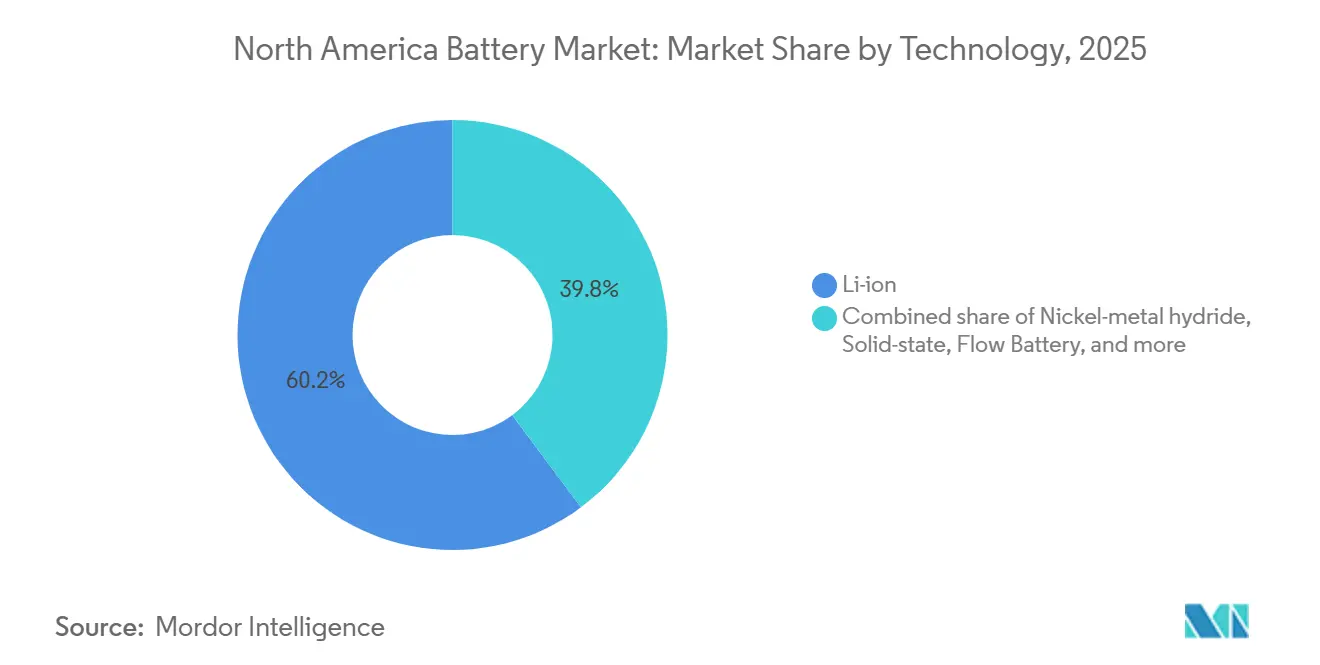

- Por tecnologia, a tecnologia de lítio-íon capturou 60,2% da receita de 2025, mas as células de estado sólido têm previsão de registrar um CAGR de 35,8%, a taxa mais rápida no panorama tecnológico.

- Por aplicação, as aplicações automotivas comandaram 46,9% da demanda de 2025 e têm projeção de expansão a um CAGR de 19,7%, superando todos os outros usos finais.

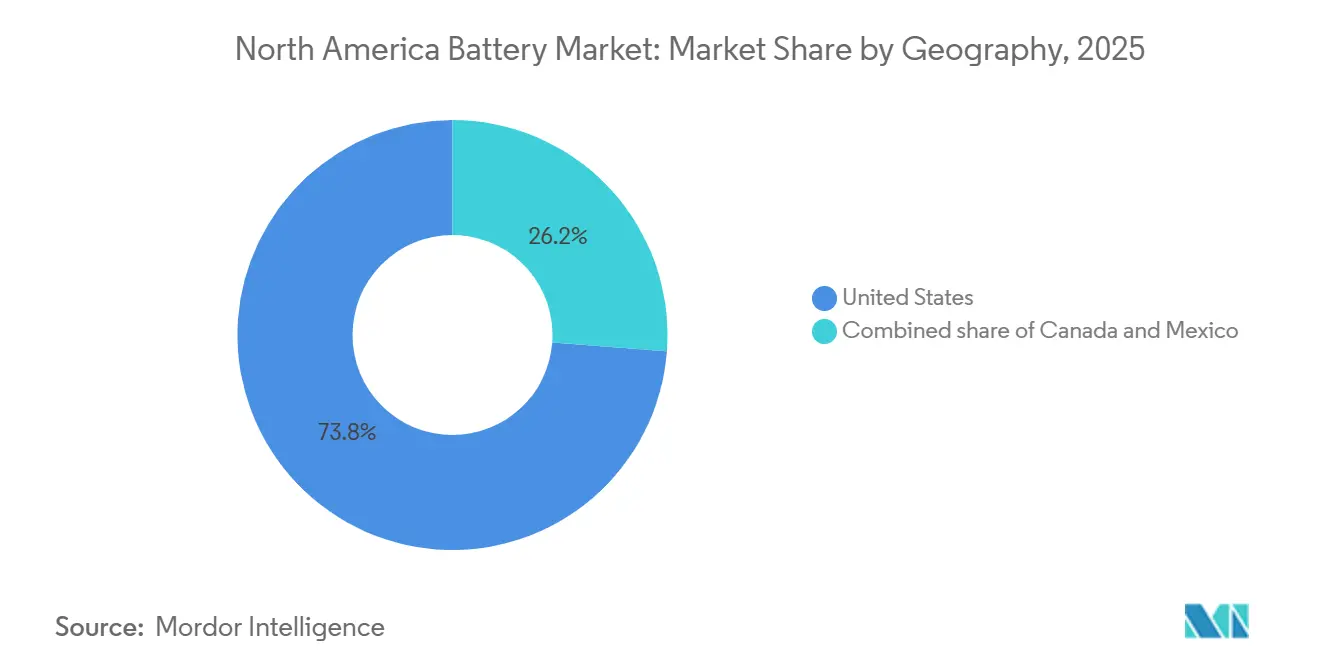

- Por geografia, os Estados Unidos responderam por 73,8% da receita de 2025, enquanto o México está projetado para crescer a um CAGR de 28,6%, o mais rápido entre as geografias da América do Norte.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Baterias da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de gigafábricas impulsionada pela IRA comprimindo custos de pacotes | 3.8% | Estados Unidos, com repercussão no Canadá e México | Médio prazo (2-4 anos) |

| Incentivos de relocalização reduzindo o risco da cadeia de suprimentos para as montadoras | 2.7% | Estados Unidos e Canadá, concentrados em Michigan, Ontário, Tennessee, Kentucky | Médio prazo (2-4 anos) |

| Mandatos de armazenamento em escala de utilidade na CA, NY, TX, BC | 1.9% | Califórnia, Nova York, Texas, Colúmbia Britânica | Curto prazo (≤2 anos) |

| Surgimento de joint ventures entre montadoras e fabricantes de baterias desbloqueando eficiência de capital | 1.6% | Estados Unidos e Canadá, particularmente em polos de fabricação de VEs | Médio prazo (2-4 anos) |

| Aumento do tamanho médio de bateria impulsionado por VEs (mix de SUVs) criando tração de volume | 2.4% | Estados Unidos e Canadá, impulsionados pela preferência do consumidor por veículos maiores | Longo prazo (≥4 anos) |

| Créditos fiscais de reciclagem reduzindo custos de fim de vida útil | 0.9% | Estados Unidos, com adoção inicial em Nevada, Geórgia e Ohio | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Gigafábricas Impulsionada pela IRA Comprimindo Custos de Pacotes

A Seção 45X da Lei de Redução da Inflação (IRA) concede USD 35 por quilowatt-hora para células e USD 10 por quilowatt-hora para módulos fabricados domesticamente, uma estrutura que desencadeou USD 110 bilhões em investimentos em baterias anunciados em 13 estados desde 2022.[2] Departamento de Energia dos EUA, "Créditos de Fabricação Avançada da Seção 45X," energy.gov A BlueOval SK obteve um empréstimo de USD 9,6 bilhões do Departamento de Energia para duas plantas no Kentucky e Tennessee, com a primeira linha em operação no final de 2025. A Panasonic ampliou sua instalação em De Soto, Kansas, para 30 gigawatts-hora em 2025, enquanto a Samsung SDI e a General Motors iniciaram as obras de um site em Indiana com previsão de início em 2026. Esses projetos reduzem o limiar de utilização do ponto de equilíbrio de 80% para 60%, acelerando os cronogramas de comissionamento e possibilitando uma queda prevista de 40% nos custos de pacotes de 2022 a 2027. À medida que os custos caem, a paridade de custo total de propriedade entre VEs e veículos de combustão interna é esperada já em 2027, dois anos antes do que muitas montadoras originalmente projetaram.

Incentivos de Relocalização Reduzindo o Risco da Cadeia de Suprimentos para as Montadoras

As montadoras absorveram USD 2,3 bilhões em custos logísticos extras durante a crise de semicondutores de 2021-2022, o que motivou uma mudança em direção à produção regional de células que mitiga interrupções no transporte e exposição tarifária. As disposições sobre Entidades Estrangeiras de Preocupação da IRA, em vigor desde janeiro de 2024, desqualificam os VEs de um crédito ao consumidor de USD 7.500 se as baterias ou minerais críticos forem provenientes de entidades chinesas ou russas, impulsionando o remapeamento de fornecedores. A Ultium Cells agora opera três plantas nos EUA totalizando 140 gigawatts-hora, reduzindo os prazos de entrega de células de 12 para 4 semanas e diminuindo as necessidades de capital de giro em cerca de 20%. A Stellantis e a Samsung SDI seguiram com uma instalação de USD 7,3 bilhões em Kokomo que garante o fornecimento para picapes de grande porte. Em conjunto, esses modelos verticalmente integrados isolam os programas das montadoras de oscilações cambiais e gargalos logísticos, protegendo as margens durante a expansão dos VEs.

Mandatos de Armazenamento em Escala de Utilidade na CA, NY, TX, BC

A Califórnia exige 11,5 gigawatts de armazenamento incremental até 2026 e outros 15 gigawatts até 2030, estimulando pedidos de interconexão recordes para projetos de lítio-íon. A Lei de Liderança Climática e Proteção Comunitária de Nova York tem como meta 6 gigawatts de armazenamento até 2030, apoiada por um incentivo de USD 400 milhões lançado em 2024. A ERCOT adicionou 4,2 gigawatts de baterias em 2024, o maior ganho em um único ano em todo o país, à medida que os operadores arbitravam as diferenças de preços de pico. O plano CleanBC da Colúmbia Britânica busca 3 gigawatts até 2030, com a BC Hydro emitindo 1,5 gigawatt de solicitações de propostas em 2025. Esses mandatos sustentam contratos de absorção plurianuais que reduzem os custos de financiamento de projetos em 100 a 150 pontos-base e criam um piso de demanda independente das trajetórias de adoção de VEs.

Aumento do Tamanho Médio de Bateria Impulsionado por VEs (Mix de SUVs)

O tamanho médio do pacote na América do Norte saltou de 62 quilowatts-hora em 2022 para 78 quilowatts-hora em 2025, à medida que os consumidores migraram para SUVs e picapes elétricas.[3]Ford Motor Company, "Especificações da Bateria do F-150 Lightning," ford.com O Ford F-150 Lightning, o Chevrolet Silverado EV e o Rivian R1T utilizam pacotes superiores a 130 quilowatts-hora, amplificando a demanda por células além do crescimento das vendas unitárias. Um aumento de 1% na penetração de VEs agora equivale a um incremento de 1,3% na demanda em gigawatts-hora, comprimindo os prazos para absorção de novas gigafábricas. As arquiteturas de célula para pacote que eliminam os invólucros de módulos reduzem a contagem de peças em 30% e aumentam a densidade de energia em até 15%, uma mudança de design que favorece as montadoras verticalmente integradas capazes de co-projetar células e invólucros estruturais. Capacidades médias de pacote mais elevadas são, portanto, tanto um catalisador de volume quanto de tecnologia, reforçando as reduções de custo pela curva de aprendizado.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos intermediários (folha, separador) atrasam as expansões | -1.8% | Estados Unidos e Canadá, afetando os cronogramas de comissionamento de novas gigafábricas | Curto prazo (≤2 anos) |

| Volatilidade do preço do lítio ampliando a faixa de TIR dos projetos | -1.3% | Em toda a América do Norte, com maior exposição em projetos dependentes de aquisição no mercado spot | Médio prazo (2-4 anos) |

| Incerteza tarifária sobre importações de LFP chinês | -1.1% | Estados Unidos, com impacto particular nos segmentos de ESS em escala de utilidade e VEs de entrada | Curto prazo (≤2 anos) |

| Escassez de mão de obra qualificada em novas plantas de células | -0.9% | Estados Unidos e Canadá, concentrados nos estados emergentes do cinturão de baterias (Kentucky, Tennessee, Geórgia, Kansas) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Lítio Ampliando a Faixa de TIR dos Projetos

Os preços spot do carbonato de lítio despencaram de USD 80.000 por tonelada métrica no final de 2022 para USD 12.000 em junho de 2024, antes de se recuperarem para USD 15.000 em dezembro, uma montanha-russa que injetou uma variação de 12% a 15% na economia dos pacotes de baterias. A joint venture Thacker Pass da General Motors visa garantir 40.000 toneladas métricas anuais até 2027, protegendo 800.000 veículos por ano das oscilações do mercado spot. No entanto, as TIRs dos projetos permanecem altamente sensíveis; preços sustentados abaixo de USD 18.000 poderiam estender os períodos de retorno além de 10 anos, atrasando o financiamento bancário para fabricantes de células de médio porte. Empresas menores sem lítio cativo têm dificuldade em atingir o limiar de 80% de absorção exigido pelos credores, restringindo as construções em campo aberto e pesando sobre as adições de capacidade de curto prazo.

Gargalos Intermediários (Folha, Separador) Atrasam as Expansões

O filme separador e a folha de cobre constituem 15% a 20% da lista de materiais de uma célula, mas mais de 70% da capacidade global de separadores está concentrada em três fornecedores asiáticos, deixando as novas linhas norte-americanas vulneráveis a escassez.[4]Financial Times, "Restrições na Cadeia de Suprimentos de Baterias," ft.com As gigafábricas iniciadas em 2024 sofreram atrasos de qualificação de 3 a 6 meses, empurrando as expansões de receita para 2026. A capacidade de folha de cobre dos EUA cobria apenas 150 gigawatts-hora de demanda anual em 2024, contra 1.100 gigawatts-hora de capacidade de células anunciada até 2030, forçando as montadoras a recorrer a duplas fontes da Ásia e aceitar prazos de entrega mais longos. A planta de 30.000 toneladas métricas da SK Nexilis no Kentucky, prevista para 2027, abordará apenas uma fração do déficit. Até que o fornecimento intermediário se expanda, os cronogramas de comissionamento das gigafábricas permanecem um fator limitante para as perspectivas do mercado de baterias da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Dominância das Recarregáveis se Acelera

As baterias secundárias recarregáveis responderam por 75,5% da participação do mercado de baterias da América do Norte em 2025 e têm projeção de expansão a um CAGR de 15,5% até 2031. Essa trajetória de crescimento reflete o aumento vertiginoso das implantações de VEs e armazenamento estacionário, ambos os quais exigem alta vida útil em ciclos e garantias plurianuais que favorecem as químicas de lítio-íon. Os tamanhos médios de pacotes em caminhões elétricos subiram para 78 quilowatts-hora em 2025, elevando a demanda por células por veículo e acelerando as expansões de utilização das gigafábricas. As células primárias, com 24,5% da receita, crescem em taxas de um dígito, limitadas a nichos médicos, de defesa e de IoT onde a vida útil de prateleira de várias décadas supera a recarregabilidade. As tendências de consolidação diferem por subsegmento; Duracell e Energizer mantêm apelo de marca no alcalino para consumidores, enquanto as montadoras automotivas estão cada vez mais internalizando o lítio-íon, comprimindo as margens para fornecedores independentes.

A economia unitária também está divergindo. A linha interna 4680 da Tesla atingiu uma taxa de operação de 10 gigawatts-hora em setembro de 2025, reduzindo os custos por quilowatt-hora em 15% em comparação com as células 2170 adquiridas externamente e capturando valor upstream que anteriormente se acumulava para os fornecedores. Pequenos fornecedores de baterias primárias se beneficiaram de um aumento de 12% nas aquisições do Departamento de Defesa em 2024, destacando como os nichos críticos de desempenho ainda podem gerar margens estáveis apesar do crescimento de volume mais lento. No geral, as adições de capacidade recarregável e as reduções de custo associadas pela curva de aprendizado estão consolidadas como o principal motor do mercado de baterias da América do Norte até 2031.

Por Tecnologia: Ganhos do Estado Sólido Superam o Lítio-Íon

O lítio-íon manteve 60,2% da receita de 2025, sustentado pelas químicas NMC e LFP estabelecidas que combinam competitividade de custo com segurança de nível automotivo. As células de estado sólido, embora representem menos de 1% das remessas, estão a caminho de um CAGR de 35,8% à medida que as linhas piloto escalam e as montadoras buscam densidades de energia de 400 watt-horas por quilograma. O chumbo-ácido, ainda crítico para partida-iluminação-ignição, caiu abaixo de 25% à medida que os VEs corroem a base de veículos de combustão interna e os data centers migram para sistemas de UPS de lítio-íon.

A QuantumScape e a PowerCo da Volkswagen finalizaram um acordo de licenciamento em abril de 2025, com o objetivo de realizar as primeiras entregas de estado sólido em 2026, sinalizando prontidão para adoção comercial limitada. As células de íon de sódio da Natron Energy entraram em produção em Michigan para atender casos de uso de UPS estacionário e manuseio de materiais, onde a densidade de energia é secundária ao custo e à vida útil em ciclos. As variantes de fluxo e lítio-enxofre permanecem restritas a projetos de demonstração, dadas as desvantagens atuais de custo por ciclo, mas o investimento contínuo em P&D as mantém no radar de longo prazo para aplicações de armazenamento em rede.

Por Aplicação: Segmento Automotivo Impulsiona o Volume

As baterias automotivas capturaram 46,9% da receita de 2025 e têm previsão de crescimento anual de 19,7% até 2031, consolidando seu papel como principal impulsionador de volume para o mercado de baterias da América do Norte. Os mixes de modelos com predominância de picapes e SUVs elevam as capacidades dos pacotes acima de 100 quilowatts-hora, amplificando o impacto em gigawatts-hora de cada novo lançamento de VE. O armazenamento estacionário industrial, com cerca de 30% da receita, registra crescimento de dois dígitos médios à medida que data centers, telecomunicações e concessionárias substituem sistemas de chumbo-ácido e geradores a gás por sistemas de lítio-íon que reduzem os custos operacionais em até 50%. A eletrônica de consumo portátil e as ferramentas elétricas detêm uma participação de 15%, com a eletrificação de ferramentas sem fio compensando os ciclos mais lentos de substituição de smartphones.

As baterias SLI, agora abaixo de uma participação de 8%, declinam lentamente à medida que a frota regional migra para VEs. A Clarios está se reposicionando com pacotes de lítio-íon de 12 volts para auxiliares de VEs, uma proteção incipiente, mas estratégica, contra a diminuição da demanda por chumbo-ácido. Estratégias de co-localização, como o site Spring Hill da Ultium Cells, a apenas 8 km da linha de caminhões da GM, ressaltam como a otimização logística e a entrega just-in-time são agora tão críticas quanto os avanços em química para a vantagem competitiva.

Análise Geográfica

Os Estados Unidos geraram 73,8% da receita de 2025, impulsionados por mais de USD 110 bilhões em anúncios de plantas de células pós-IRA e agressivos mandatos estaduais de armazenamento. Os compromissos do Escritório de Programas de Empréstimos totalizando USD 18 bilhões reduziram os custos médios ponderados de capital em até 200 pontos-base, fazendo com que inúmeros projetos passassem de "propostos" para "em construção". Califórnia, Nova York e Texas, por si sós, responderam por 60% das implantações de armazenamento estacionário de 2024, refletindo como as metas de política se traduzem diretamente em volume de curto prazo.

O Canadá contribuiu com cerca de 15% da receita regional, com Ontário e Quebec capturando a maior parte por meio de CAD 15 bilhões em incentivos combinados que atraíram gigafábricas da Stellantis, LG Energy Solution e Volkswagen com previsão de entrada em operação entre 2025 e 2027. A força em minerais upstream ancora projetos de precursores de cátodo, encurtando as linhas de fornecimento de níquel e cobalto e reforçando o papel estratégico do país no cálculo do tamanho do mercado de baterias da América do Norte.

O México está crescendo mais rapidamente, a um CAGR de 28,6%, aproveitando as regras comerciais do USMCA e os menores custos de mão de obra para atrair tanto montadoras quanto fornecedores intermediários. A gigafábrica da Tesla em Monterrey e a prospecção de sites da BYD em Nuevo León sinalizam que a capacidade anunciada poderia quintuplicar para 50 gigawatts-hora até 2030, se os obstáculos de água, eletricidade e mão de obra qualificada forem resolvidos. Fabricantes de componentes — de filme separador a eletrólitos — estão se co-localizando, espelhando a migração mais ampla da cadeia de suprimentos automotiva que se desenrolou desde meados da década de 1990.

Panorama Competitivo

Os cinco principais fornecedores — LG Energy Solution, Panasonic Energy, SK On, Samsung SDI e Tesla — controlavam cerca de 60% da capacidade de células de lítio-íon em 2025, conferindo ao mercado de baterias da América do Norte um perfil de concentração moderada. As estruturas de joint venture dominam as adições de capacidade, permitindo que as montadoras garantam o fornecimento enquanto compartilham os encargos de capital; a presença de 140 gigawatts-hora da Ultium Cells nos EUA exemplifica esse modelo. A integração vertical está se acelerando: a linha 4680 da Tesla atingiu uma taxa de operação de 10 gigawatts-hora em 2025, e a Ford planeja internalizar a tecnologia LFP sob licença da CATL em Michigan até 2026, movimentos que poderiam redistribuir ainda mais os pools de margem.

Oportunidades em espaços inexplorados estão surgindo em estado sólido, íon de sódio e reciclagem. A QuantumScape captou USD 300 milhões da Volkswagen para co-desenvolver processos de produção, enquanto a Redwood Materials obteve um empréstimo de USD 2 bilhões do Departamento de Energia para ampliar a produção de cátodo reciclado para 500 gigawatts-hora até 2028. Participantes estabelecidos de chumbo-ácido, como a EnerSys, estão lançando linhas de produtos de lítio-íon para reter clientes industriais em transição para longe das químicas legadas. A conformidade regulatória com as regras sobre Entidades Estrangeiras de Preocupação também está remodelando as decisões de fornecimento, direcionando as montadoras para instalações nos EUA ou em países aliados e levando empresas chinesas a considerar licenciamento ou joint ventures locais para preservar o acesso ao mercado norte-americano.

Líderes do Setor de Baterias da América do Norte

LG Energy Solution

Panasonic Energy

Tesla (Interno)

Samsung SDI

SK On

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Honda Development and Manufacturing of America firmou um acordo para adquirir a participação da LG Energy Solution em sua joint venture de planta de baterias para veículos elétricos em Ohio, com a transação avaliada em USD 2,85 bilhões.

- Novembro de 2025: Após a inauguração de uma nova planta de baterias em Liberty, Carolina do Norte, a Toyota revelou sua intenção de injetar um adicional de USD 10 bilhões em suas operações nos EUA ao longo dos próximos cinco anos.

- Setembro de 2025: A Henkel inaugurou seu Centro de Aplicação de Baterias para a América do Norte em Madison Heights, Michigan. Esse movimento reforça o apoio regional da empresa às montadoras e produtores de baterias, oferecendo maior expertise em aplicação de materiais para componentes de VEs.

- Julho de 2025: A Nano One Materials Corp., empresa especializada em materiais ativos de cátodo (CAM) para baterias de lítio-íon, foi selecionada para integrar o Acelerador de Tecnologia de Lítio do Arkansas (ALTA). O ALTA é o primeiro acelerador dos EUA focado na cadeia de suprimentos de lítio e baterias.

Escopo do Relatório do Mercado de Baterias da América do Norte

Uma bateria é um dispositivo que converte a energia química contida em seus materiais ativos diretamente em energia elétrica por meio de uma reação eletroquímica de oxidação-redução (redox). Esse tipo de reação envolve a transferência de elétrons de um material para outro por meio de um circuito elétrico.

O mercado de baterias da América do Norte é segmentado por tipo de bateria, tecnologia, aplicação e geografia. Por tipo de bateria, o mercado é segmentado em primária e secundária. Por tecnologia, o mercado é segmentado em chumbo-ácido, Li-íon, hidreto metálico de níquel, níquel-cádmio, sódio-enxofre, estado sólido, bateria de fluxo e químicas emergentes. Por aplicação, o mercado é segmentado em automotivo, industrial, portátil, ferramentas elétricas, SLI e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado de baterias da América do Norte nos principais países. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD).

| Baterias Primárias |

| Baterias Secundárias |

| Chumbo-ácido |

| Li-íon |

| Hidreto metálico de níquel |

| Níquel-cádmio |

| Sódio-enxofre |

| Estado sólido |

| Bateria de Fluxo |

| Químicas emergentes |

| Automotivo (VEH, VEHP e VE) |

| Industrial (Motriz, Estacionário (Telecom, UPS, ESS), etc.) |

| Portátil (Eletrônica de Consumo, etc.) |

| Ferramentas Elétricas |

| SLI |

| Outras Aplicações |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Bateria | Baterias Primárias |

| Baterias Secundárias | |

| Por Tecnologia | Chumbo-ácido |

| Li-íon | |

| Hidreto metálico de níquel | |

| Níquel-cádmio | |

| Sódio-enxofre | |

| Estado sólido | |

| Bateria de Fluxo | |

| Químicas emergentes | |

| Por Aplicação | Automotivo (VEH, VEHP e VE) |

| Industrial (Motriz, Estacionário (Telecom, UPS, ESS), etc.) | |

| Portátil (Eletrônica de Consumo, etc.) | |

| Ferramentas Elétricas | |

| SLI | |

| Outras Aplicações | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de baterias da América do Norte em 2026?

O mercado está estimado em USD 38,90 bilhões em 2026.

Qual tipo de bateria está crescendo mais rapidamente?

As baterias secundárias recarregáveis estão se expandindo a um CAGR de 15,5% até 2031, graças à demanda crescente por VEs e armazenamento estacionário.

Qual tecnologia irá perturbar a dominância do lítio-íon?

As células de estado sólido estão posicionadas para o maior crescimento, com linhas piloto avançando em direção à produção comercial até 2028.

Por que o México está atraindo investimentos em baterias?

Os incentivos de nearshoring sob o USMCA, os menores custos de mão de obra e a proximidade com as plantas de veículos dos EUA sustentam o CAGR de 28,6% do México até 2031.

Qual é o principal gargalo da cadeia de suprimentos hoje?

A escassez de filme separador e folha de cobre atrasa as expansões das gigafábricas, prolongando os prazos de entrega e forçando a dependência contínua de fornecedores asiáticos.

Como se espera que os custos de pacotes mudem?

Os créditos de fabricação da Seção 45X e as economias de escala têm projeção de impulsionar uma queda de 40% nos custos de pacotes entre 2022 e 2027.

Página atualizada pela última vez em: