Tamanho e Participação do Mercado de Sistema de Gerenciamento de Bateria

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

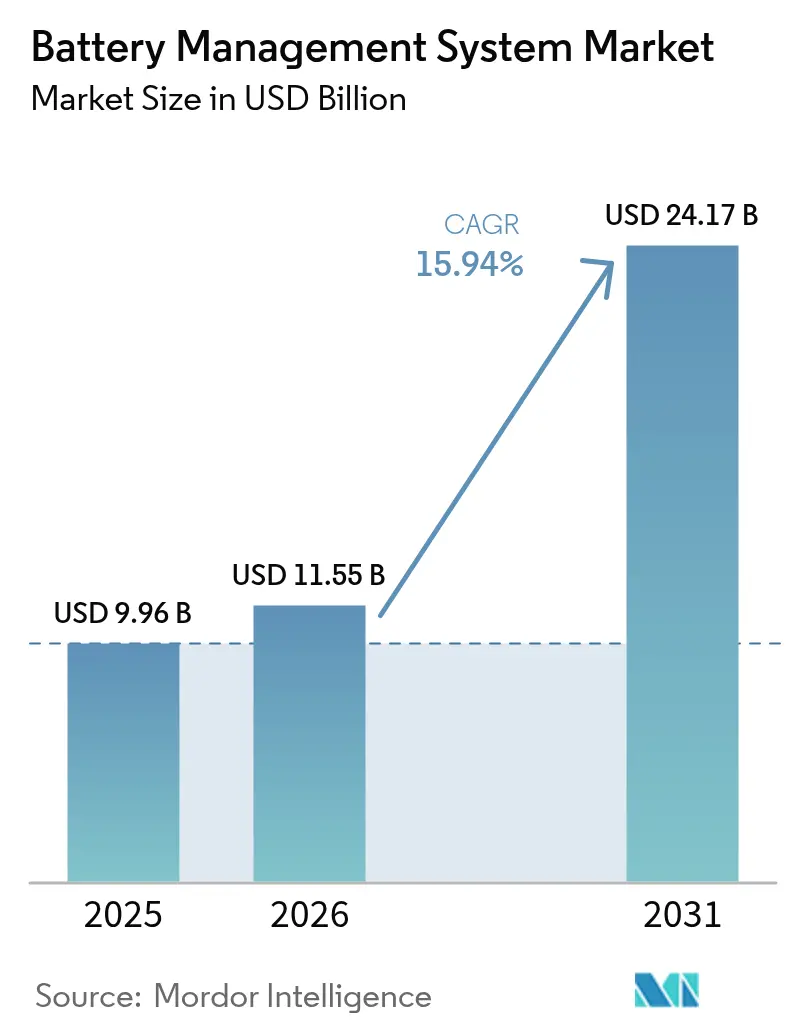

| Tamanho do Mercado (2026) | 11.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

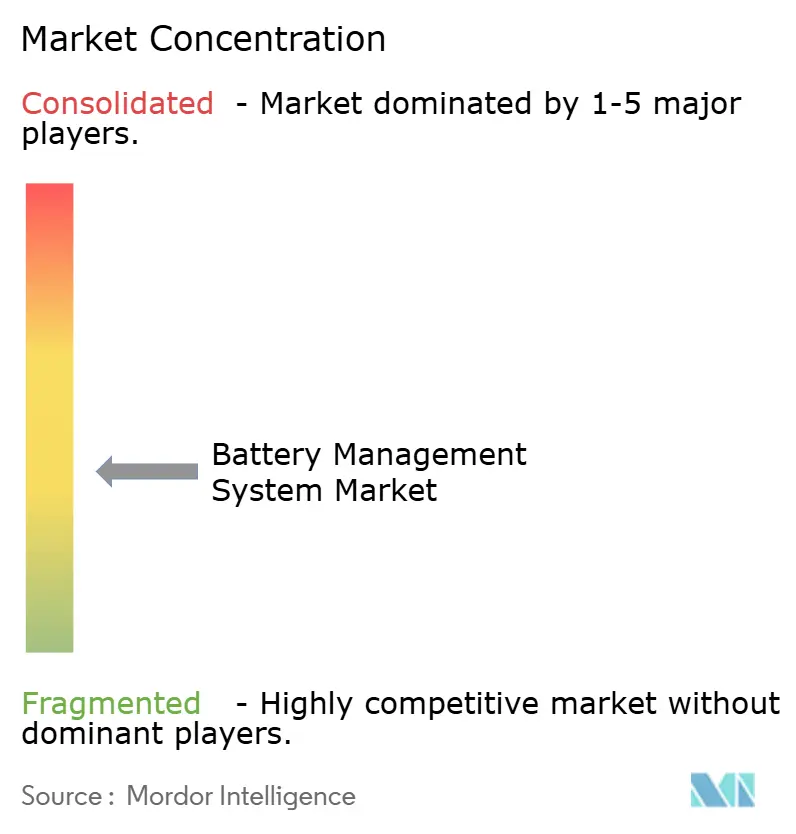

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Gerenciamento de Bateria por Mordor Intelligence

O tamanho do Mercado de Sistema de Gerenciamento de Bateria em 2026 é estimado em USD 11,55 bilhões, crescendo a partir do valor de 2025 de USD 9,96 bilhões, com projeções para 2031 mostrando USD 24,17 bilhões, crescendo a um CAGR de 15,94% no período 2026-2031.

A demanda crescente por veículos elétricos, o boom em baterias de escala de rede e os avanços constantes em semicondutores de front-end analógico sustentam essa expansão. Dentro dos veículos, uma solução do mercado de Sistema de Gerenciamento de Bateria atua agora como um centro nervoso de dados, equilibrando células, protegendo contra eventos térmicos e alimentando análises de saúde em tempo real nos controles de propulsão. Os operadores de rede estão instalando sistemas de múltiplos megawatts que estendem as expectativas de vida útil para 20 anos, ampliando ainda mais o mercado endereçável. A região Ásia-Pacífico domina as instalações, graças à cadeia de valor de baterias verticalmente integrada da China, enquanto América do Norte e Europa ampliam a capacidade doméstica sob políticas industriais generosas. Os fornecedores estão aprimorando sua diferenciação em torno de comunicação sem fio, diagnósticos de IA de borda e painéis em nuvem que prometem menor custo total de propriedade. Aquisições estratégicas, mais recentemente, viram grandes fabricantes de chips adquirirem ativos de Ethernet e cibersegurança, continuando a remodelar os limites competitivos.

Principais Conclusões do Relatório

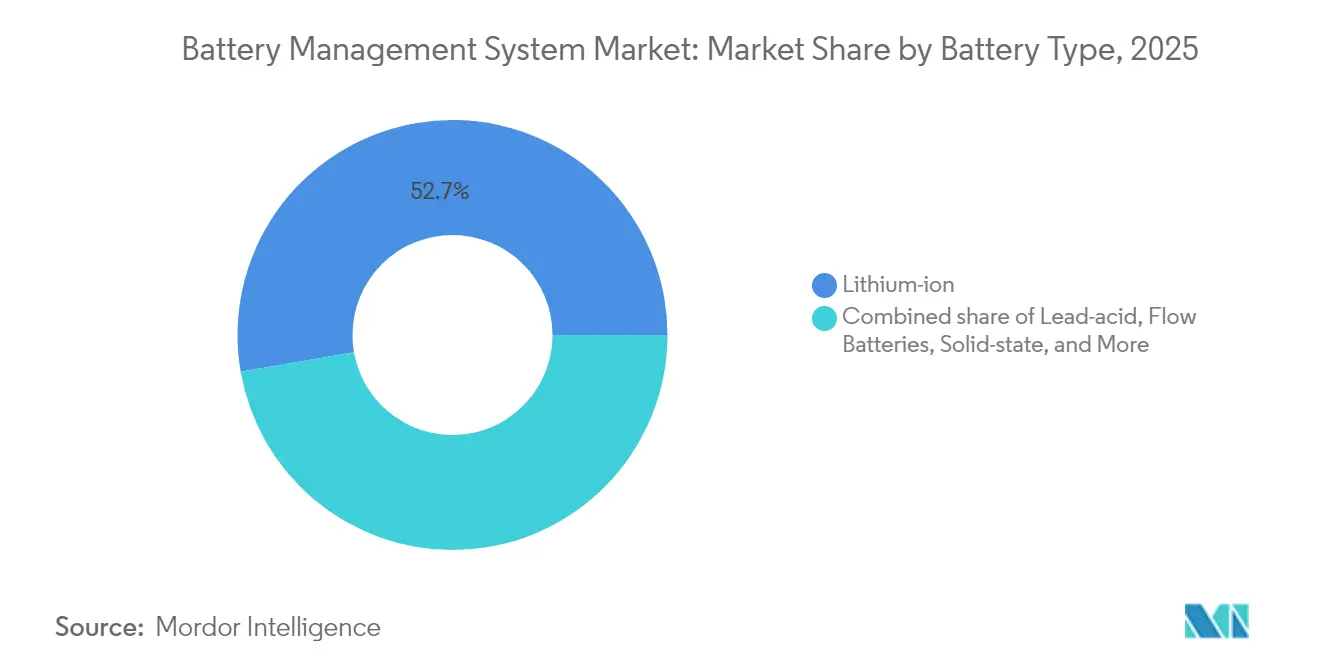

- Por tipo de bateria, os pacotes de íon de lítio capturaram 52,74% do tamanho do mercado de Sistema de Gerenciamento de Bateria em 2025, enquanto as variantes de estado sólido devem acelerar a um CAGR de 41,38% até 2031.

- Por topologia, os designs distribuídos responderam por 42,45% da receita em 2025; as abordagens híbridas sem fio devem expandir a um CAGR de 22,96%.

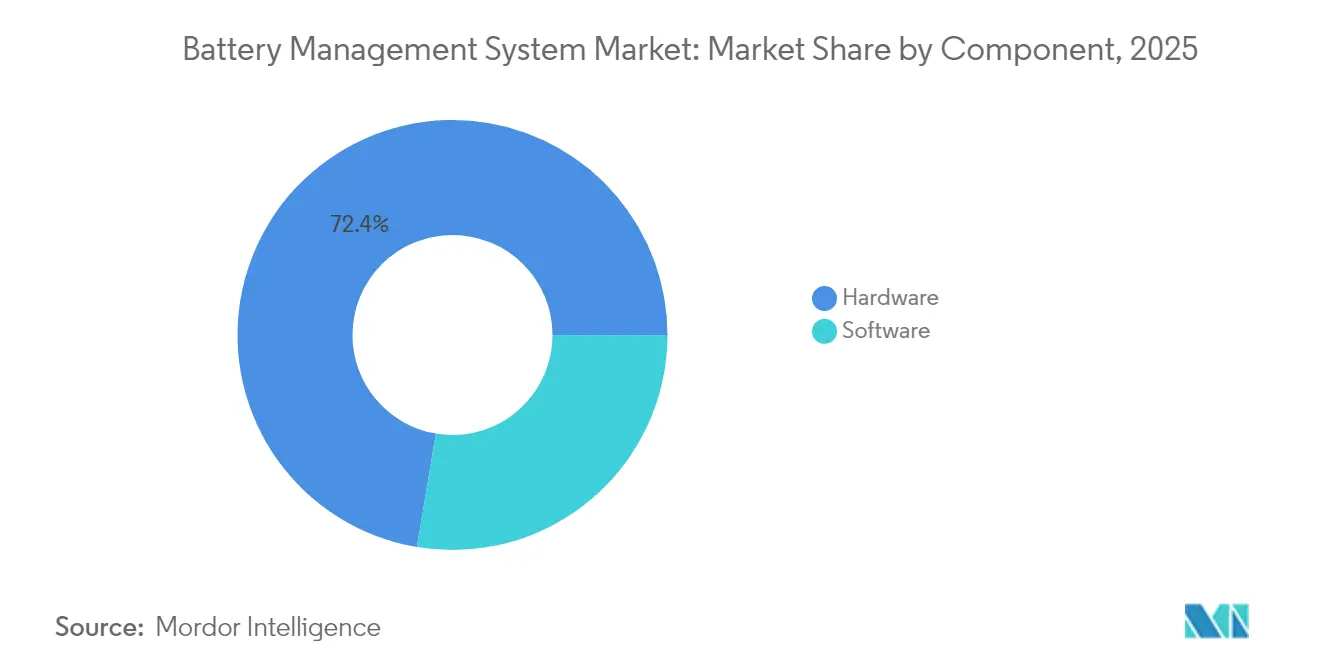

- Por componente, o hardware contribuiu com 72,35% da receita de 2025, enquanto o software cresceu a um CAGR de 24,47%.

- Por tensão, os pacotes de alta tensão com tensão superior a 60 V detinham uma participação de 65,88% do tamanho do mercado de Sistema de Gerenciamento de Bateria em 2025 e avançaram a um CAGR de 17,62%.

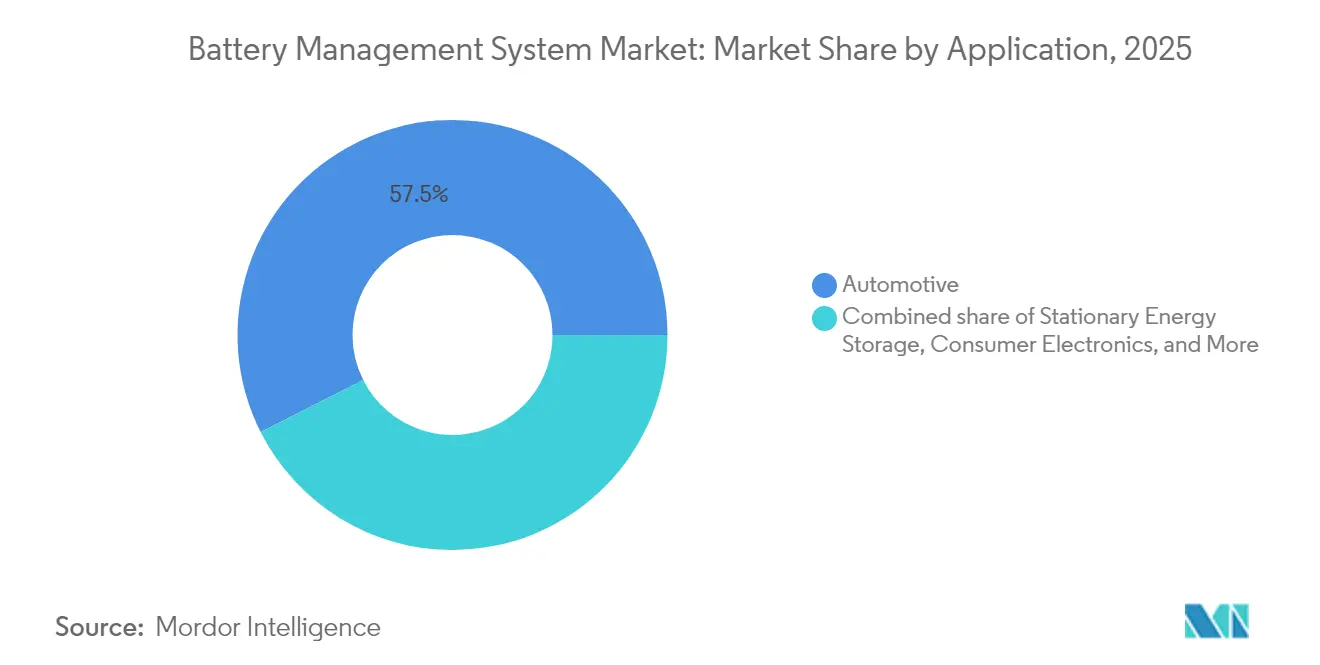

- Por aplicação, o setor automotivo reteve 57,45% da participação do mercado de Sistema de Gerenciamento de Bateria em 2025, enquanto o armazenamento estacionário deve registrar o maior CAGR de 30,85% até 2031.

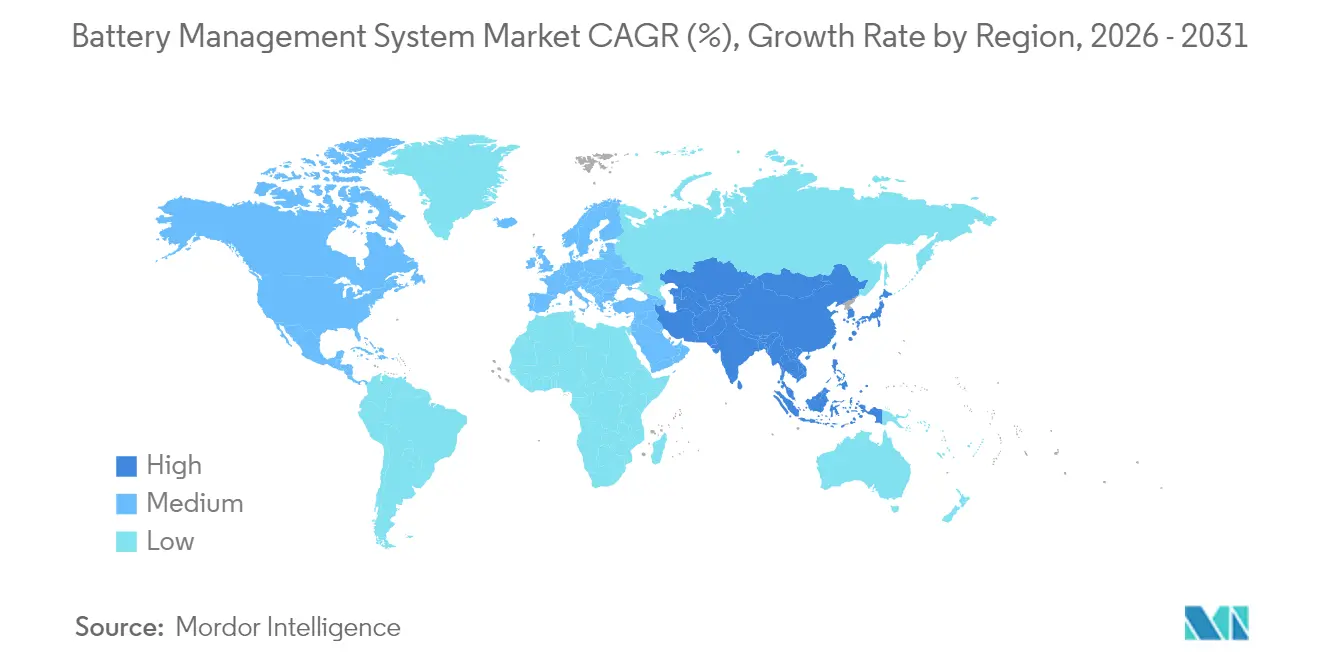

- Por geografia, a região Ásia-Pacífico liderou com uma participação de 60,92% em 2025 e deve permanecer a região de crescimento mais rápido a um CAGR de 19,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Gerenciamento de Bateria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de produção de VE impulsiona a demanda por Sistema de Gerenciamento de Bateria de alta tensão | +5.7% | Global, com ganhos iniciais na China, Europa, América do Norte | Médio prazo (2-4 anos) |

| Mandatos governamentais de segurança e carbono aceleram a adoção | +3.2% | Global, com transbordamento para mercados emergentes | Longo prazo (≥ 4 anos) |

| Queda nos preços de pacotes de íon de lítio expande mercados endereçáveis | +2.4% | Núcleo APAC, transbordamento para MEA | Médio prazo (2-4 anos) |

| Expansão do armazenamento em escala de rede requer Sistema de Gerenciamento de Bateria de nível utilitário | +1.9% | América do Norte e UE, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Mudança para trem de força de 800 V cria necessidade de Sistema de Gerenciamento de Bateria de alta tensão de próxima geração | +1.6% | Europa e América do Norte, adoção antecipada em segmentos premium | Curto prazo (≤ 2 anos) |

| Arquiteturas de Sistema de Gerenciamento de Bateria sem fio permitem design flexível de pacotes | +1.3% | Global, com líderes de tecnologia em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de produção de VE impulsiona a demanda por Sistema de Gerenciamento de Bateria de alta tensão

As vendas globais de veículos elétricos a bateria ultrapassaram 13,9 milhões de unidades em 2024 e devem exceder 30 milhões até 2027, levando os fornecedores do mercado de Sistema de Gerenciamento de Bateria a desenvolver soluções em conformidade com ASIL D que monitoram até 360 células em pacotes de veículos comerciais. Montadoras como a General Motors implantam designs de Sistema de Gerenciamento de Bateria sem fio que eliminam 90% da fiação do chicote, reduzindo assim a massa e o tempo de montagem. As plataformas de alta tensão de 800 V exigem algoritmos térmicos avançados e diagnósticos em tempo real, reposicionando o Sistema de Gerenciamento de Bateria como um habilitador ativo de carregamento rápido, em vez de uma proteção passiva. As parcerias na cadeia de suprimentos em torno de CIs de comunicação proprietários agora decidem as vitórias de plataforma nos segmentos de VE premium.

Queda nos preços de pacotes de íon de lítio expande mercados endereçáveis

Os custos de íon de lítio caíram abaixo de USD 100 por kWh em configurações selecionadas em 2024, desbloqueando novos projetos industriais e residenciais que anteriormente dependiam de pacotes de chumbo-ácido. A tendência de química acessível fomenta a penetração do mercado de Sistema de Gerenciamento de Bateria em empilhadeiras, UPS de telecomunicações e frotas de micromobilidade em mercados emergentes. Os fornecedores respondem com placas simplificadas que mantêm a segurança essencial enquanto reduzem o custo da lista de materiais. Os kits modulares de Sistema de Gerenciamento de Bateria escalam de sistemas solares residenciais de 1 kWh a fazendas de armazenamento de múltiplos MWh, suportando implantação rápida e redução do tempo de inatividade para manutenção.[1]LG Energy Solution, "Projetos de Armazenamento em Escala Utilitária Excedem 10 GWh," lgensol.com

Mandatos governamentais de segurança e carbono aceleram a adoção

A China impõe regras de não incêndio por duas horas após um incidente de fuga térmica em julho de 2026, obrigando todos os VEs domésticos a integrar sensores de temperatura de célula de alta precisão e verificações de isolamento redundantes. O regulamento de baterias da União Europeia adiciona rastreabilidade de passaporte digital, elevando ainda mais os requisitos de firmware do Sistema de Gerenciamento de Bateria para registro seguro de dados. O Esquema de Promoção de Mobilidade Elétrica 2024 da Índia aloca USD 60 milhões para subsidiar compras de VEs, impulsionando indiretamente a montagem local de Sistema de Gerenciamento de Bateria.[2]Ministério das Indústrias Pesadas, "Esquema de Promoção de Mobilidade Elétrica 2024," heavyindustries.gov.in Essas políticas fornecem visibilidade de longo prazo, convencendo as fundições de semicondutores a comprometer capacidade para nós analógicos de grau automotivo.

Expansão do armazenamento em escala de rede requer Sistema de Gerenciamento de Bateria de nível utilitário

Baterias utilitárias que excedem 10 GWh de pedidos em 2024 dependem de Sistema de Gerenciamento de Bateria conectado à nuvem para vidas úteis de 20 anos e análises remotas. Fornecedores como a Nuvation Energy enviam racks de controladores configuráveis que supervisionam milhares de células enquanto atendem aos códigos de rede anti-ilhamento. Algoritmos de inteligência artificial aprimoram a previsão do estado de saúde e agendam visitas de manutenção preventiva, reduzindo os custos operacionais ao longo da vida para produtores independentes de energia.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de semicondutores restringe as remessas de Sistema de Gerenciamento de Bateria | -1.9% | Global, impacto agudo nas cadeias de suprimentos automotivas | Curto prazo (≤ 2 anos) |

| Alto custo de integração e certificação para Sistema de Gerenciamento de Bateria avançado | -1.3% | Global, afetando particularmente as OEMs menores | Médio prazo (2-4 anos) |

| Crescente superfície de ataque cibernético de plataformas de Sistema de Gerenciamento de Bateria conectadas | -0.6% | América do Norte e UE, expandindo globalmente | Médio prazo (2-4 anos) |

| Regras globais irregulares para baterias de 2ª vida retardam a reutilização | -0.5% | Global, com lacunas regulatórias em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de semicondutores restringe as remessas de Sistema de Gerenciamento de Bateria

Chips analógicos e de potência de grau automotivo permanecem em falta até 2026, pois as fundições priorizam nós de smartphones de maior margem. Os fornecedores do mercado de Sistema de Gerenciamento de Bateria redesenham placas em torno de pinagens disponíveis, negociam contratos de fornecimento de vários anos e até financiam novas linhas de 200 mm para proteger as alocações. Prazos de entrega superiores a 52 semanas obrigam os fabricantes de veículos a manter estoque excessivo, imobilizando capital de giro e atrasando a introdução de novos modelos.

Alto custo de integração e certificação para Sistema de Gerenciamento de Bateria avançado

Obter a certificação ASIL D pode exceder USD 10 milhões e 18 meses de validação, um obstáculo que marginaliza as startups e reduz a base de fornecedores.[3]STMicroelectronics, "Custos de Certificação ASIL-D para Plataformas de Sistema de Gerenciamento de Bateria," st.com As montadoras selecionam cada vez mais parceiros de plataforma com pilhas de segurança funcional comprovadas para reduzir o risco de homologação. Designs de referência modulares e gateways padronizados CAN-FD ou Ethernet estão gradualmente reduzindo as barreiras; no entanto, as economias de escala ainda favorecem as empresas de semicondutores de primeiro nível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: A Revolução do Estado Sólido Acelera

O íon de lítio reteve 52,74% da receita em 2025, mas as placas de estado sólido avançam a um CAGR de 41,38% com os lançamentos comerciais se aproximando de 2028. A Toyota visa ganhos de autonomia de 20% e cargas de 10 minutos, exigindo uma lógica de detecção de impedância totalmente nova dentro de cada Sistema de Gerenciamento de Bateria. A participação do mercado de Sistema de Gerenciamento de Bateria para íon de lítio permanece significativa graças ao LFP cada vez mais barato e ao NMC de alto teor de níquel, enquanto o chumbo-ácido persiste nas baterias de partida. As químicas de fluxo e níquel atendem a operações industriais de nicho que requerem descarga de longa duração ou resiliência a temperaturas extremas.

Por Topologia: A Arquitetura Distribuída Domina a Inovação

As placas distribuídas controlaram 42,45% da receita em 2025 e lideraram a inovação com um CAGR de 22,96%. O poder de processamento é distribuído pelos módulos, reduzindo o comprimento do chicote e elevando a tolerância a falhas. O chipset de banda ultralarga da NXP elimina até 90% da fiação, permitindo que os designers criem pacotes de skate de qualquer formato. Os designs centralizados prevalecem em scooters econômicos e ferramentas elétricas, enquanto os racks modulares se destacam no armazenamento utilitário. Os layouts híbridos combinam uma ECU mestre com nós de célula sem fio para equilibrar custo e desempenho.

Por Componente: A Monetização de Software Acelera

O hardware ainda forneceu 72,35% da receita de 2025, mas o software cresceu 24,47% ao ano à medida que os painéis em nuvem desbloquearam taxas de manutenção preditiva. As rotinas de espectroscopia de impedância eletroquímica executadas na borda capturam sinais de degradação sutis, estendendo a vida útil do pacote e suportando o arrendamento de segunda vida. A KULR e seus parceiros afirmam que o balanceamento de carga baseado em IA pode aumentar a capacidade utilizável em 34%, sublinhando o valor além do silício. O setor de Sistema de Gerenciamento de Bateria agora gira em torno de ofertas de pilha completa que casam precisão de ±2 mV com previsões de aprendizado de máquina.

Por Faixa de Tensão: Sistemas de Alta Tensão Impulsionam a Eficiência

Os sistemas acima de 60 V geraram 65,88% da receita em 2025 e alcançaram um CAGR de 17,62% à medida que as montadoras fazem a transição para arquiteturas de 800 V que carregam de 5% a 80% em menos de 23 minutos. Os pacotes de média tensão alimentam ônibus e equipamentos fora de estrada, enquanto os arrays de <36 V dominam os dispositivos portáteis. Os MOSFETs SiC de 1.200 V da Infineon selecionados pela FORVIA HELLA ressaltam como o progresso dos semicondutores suporta tensões ainda mais altas em linhas futuras. Alguns OEMs de caminhões testam sistemas de 1.000 V, levando a detecção de isolamento e falha de arco do Sistema de Gerenciamento de Bateria a novos limites.

Por Aplicação: O Armazenamento Estacionário Emerge como Líder de Crescimento

O armazenamento estacionário de energia avança com um CAGR de 30,85%, transformando-se de projetos piloto em ativos de rede convencionais. O tamanho do mercado de Sistema de Gerenciamento de Bateria para instalações estacionárias deve atingir metade dos volumes automotivos até 2030, após a LG Energy Solution garantir mais de 10 GWh de pedidos utilitários em 2024. Os operadores exigem controladores que gerenciem milhares de células, garantam ciclos de serviço de 20 anos e se integrem perfeitamente ao SCADA.

O setor automotivo ainda fornece um volume significativo, beneficiando-se dos pacotes Neue Klasse de 800 V da BMW que requerem proteções térmicas de próxima geração. Os eletrônicos de consumo permanecem estáveis, enquanto os UPS industriais e de telecomunicações se recuperam devido às construções de data centers, e os dispositivos médicos comandam preços premium por uma vida útil 30% mais longa. Os mercados aeroespacial e marítimo, embora pequenos, recompensam o Sistema de Gerenciamento de Bateria reforçado que pode suportar vibração extrema e névoa salina.

Análise Geográfica

A região Ásia-Pacífico respondeu por 60,92% da receita em 2025 e deve crescer a uma taxa anual de 19,08% até 2031. A escala da China impulsiona o refino de matérias-primas, a fabricação de células e a montagem final de veículos nos mesmos clusters industriais, reduzindo assim o custo de desembarque das placas domésticas de Sistema de Gerenciamento de Bateria. A CATL sozinha enviou 36,7% da capacidade global de baterias para VEs nos primeiros três trimestres de 2024 e investe em diagnósticos integrados de célula para pacote que exigem controladores de próxima geração. A Índia aloca USD 60 milhões para impulsionar a adoção local de VEs, dando aos fornecedores regionais um caminho para contratos de volume. O Japão e a Coreia do Sul contribuem com CIs de precisão e expertise em software automotivo, completando o ecossistema.

A América do Norte ocupa o segundo lugar, pois a Lei de Redução da Inflação vincula créditos fiscais a baterias de origem local. A General Motors orça USD 35 bilhões para programas de VE que dependem do Sistema de Gerenciamento de Bateria sem fio Ultium interno para simplificar as variantes de pacote. A Tesla, a Rivian e as montadoras tradicionais estão construindo gigafábricas no Centro-Oeste, ancorando a demanda por conjuntos de placas de alta tensão. A Califórnia e o Texas lideram as instalações de armazenamento em rede, cada uma adicionando mais de 2 GWh em 2024, impulsionando o volume de Sistema de Gerenciamento de Bateria de nível utilitário.

A Europa combina regras rígidas de carbono com inovação em baterias de segunda vida. As montadoras estão buscando trens de força de 800 V, buscando carregamento mais rápido e cabos mais leves. O Regulamento de Baterias da UE exige rastreabilidade de materiais e reciclagem, levando os fabricantes a incorporar um registrador de dados seguro no pacote para garantir a conformidade. A América do Sul e o Oriente Médio e África permanecem em estágio inicial, mas promissores. A riqueza em lítio do Chile e os objetivos de energia renovável da África do Sul incentivam fazendas de armazenamento de energia piloto que testam placas de Sistema de Gerenciamento de Bateria otimizadas em custo, lançando as bases para o crescimento futuro.

Cenário Competitivo

O mercado de Sistema de Gerenciamento de Bateria é moderadamente fragmentado. Especialistas em energia analógica como Texas Instruments, NXP e Infineon fornecem CIs de monitoramento de alta precisão enquanto adquirem ativos complementares de Ethernet ou sem fio para oferecer plataformas completas. A compra de USD 2,5 bilhões da unidade de Ethernet automotiva da Marvell pela Infineon em abril de 2025 fortalece os portfólios de controladores de zona que mesclam os domínios de propulsão, carregamento e bateria. A EnerSys gastou USD 208 milhões na Bren-Tronics para acessar pacotes de lítio robustos de grau militar, ampliando assim seus fluxos de receita de defesa.

A pressão competitiva está se deslocando para a diferenciação de software. Os fornecedores agrupam portais em nuvem, firmware over-the-air e pontuação de saúde baseada em IA para garantir receita recorrente de licenças. A propriedade intelectual sem fio é uma área muito disputada; a NXP introduziu um chipset de Sistema de Gerenciamento de Bateria de banda ultralarga previsto para produção em 2025, enquanto a Analog Devices faz parceria com a LG Energy Solution em análises de espectroscopia de impedância. Os depósitos de patentes em torno de topologias de célula para pacote e monitoramento de estado sólido subiram 18% em relação ao ano anterior em 2024, sinalizando uma corrida armamentista tecnológica.

A cibersegurança está emergindo como um critério de compra fundamental. Os principais players incorporam raiz de confiança de hardware e inicialização segura em ASICs de monitoramento, antecipando a conformidade com o UNECE R155 sobre resiliência cibernética de veículos. Os fornecedores de médio porte sem recursos profundos de silício buscam alianças para integrar núcleos de elemento seguro certificados. No geral, a intensificação de fusões e aquisições e as estratégias de plataforma estão canalizando a participação de mercado para empresas que podem entregar pilhas combinadas de hardware e software, movendo a estrutura de placas fragmentadas para ecossistemas consolidados.

Líderes do Setor de Sistema de Gerenciamento de Bateria

Sensata Technologies, Inc.

Texas Instruments Incorporated

Renesas Electronics

NXP Semiconductors

CATL

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Infineon Technologies concordou em adquirir o negócio de Ethernet Automotiva da Marvell Technology por USD 2,5 bilhões, marcando um salto significativo em suas capacidades de rede de veículos definidos por software. Com previsão de conclusão até o final de 2025, o acordo abrange o conjunto Brightlane de soluções Ethernet de alta velocidade da Marvell.

- Abril de 2025: A Sensata Technologies apresentou o PyroFuse Série STPS500, um disjuntor pirotécnico de ponta adaptado para aplicações de alta tensão. Com um tempo de desconexão inferior a 1 milissegundo, este dispositivo é classificado para 500 A e 1.000 V.

- Fevereiro de 2025: A Farasis Energy Europe e a Eberspaecher forjaram uma aliança estratégica exclusiva. Sua colaboração abrange marketing, vendas e o desenvolvimento e produção de baterias de baixa tensão. Essas baterias são equipadas com um sistema de gerenciamento de bateria combinado e expertise em células especificamente projetadas para aplicações automotivas.

- Novembro de 2024: A NXP Semiconductors N.V. introduziu um sistema de gerenciamento de bateria sem fio pioneiro com capacidades de Banda Ultralarga, extraído de um dos mais extensos portfólios de Banda Ultralarga do setor.

Escopo do Relatório Global do Mercado de Sistema de Gerenciamento de Bateria

Um sistema de gerenciamento de bateria é descrito como um sistema eletrônico que controla e monitora o carregamento e descarregamento de baterias, fornecendo notificações sobre o status e a condição dos pacotes de baterias. Além disso, fornecer proteções críticas para proteger as baterias de danos é uma função primária do sistema de gerenciamento de bateria. O mercado de sistema de gerenciamento de bateria é segmentado por tipo de bateria, topologia, componente, faixa de tensão, aplicação e geografia. Para cada segmento, o dimensionamento e as previsões de mercado foram conduzidos com base na receita (em USD Bilhões).

| Íon de lítio |

| Chumbo-ácido |

| Base de níquel |

| Baterias de fluxo |

| Estado sólido |

| Centralizado |

| Distribuído |

| Modular |

| Híbrido |

| Hardware |

| Software |

| Baixa (Até 36 V) |

| Média (36 a 60 V) |

| Alta (Acima de 60 V) |

| Automotivo |

| Armazenamento Estacionário de Energia |

| Eletrônicos de Consumo |

| UPS Industrial e de Telecomunicações |

| Dispositivos Médicos |

| Aeroespacial e Marítimo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Bateria | Íon de lítio | |

| Chumbo-ácido | ||

| Base de níquel | ||

| Baterias de fluxo | ||

| Estado sólido | ||

| Por Topologia | Centralizado | |

| Distribuído | ||

| Modular | ||

| Híbrido | ||

| Por Componente | Hardware | |

| Software | ||

| Por Faixa de Tensão | Baixa (Até 36 V) | |

| Média (36 a 60 V) | ||

| Alta (Acima de 60 V) | ||

| Por Aplicação | Automotivo | |

| Armazenamento Estacionário de Energia | ||

| Eletrônicos de Consumo | ||

| UPS Industrial e de Telecomunicações | ||

| Dispositivos Médicos | ||

| Aeroespacial e Marítimo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Sistema de Gerenciamento de Bateria?

O mercado atingiu USD 11,55 bilhões em 2026 e deve subir para USD 24,17 bilhões até 2031 a um CAGR de 15,94%.

Qual segmento de aplicação lidera a geração de receita?

As aplicações automotivas responderam por 57,45% da receita em 2025, enquanto as aplicações de Armazenamento Estacionário de Energia devem crescer mais rapidamente a um CAGR de 30,85% até 2031.

Por que as topologias distribuídas estão ganhando força?

As arquiteturas distribuídas melhoram a modularidade, reduzem pontos únicos de falha e suportam comunicação sem fio, ajudando-as a alcançar uma participação de 42,45% em 2025 e a maior taxa de crescimento de 22,96%.

Qual é a importância do software nas soluções modernas de Sistema de Gerenciamento de Bateria?

A receita de software cresce a um CAGR de 24,47% porque análises preditivas, atualizações over-the-air e painéis em nuvem agregam valor além da linha de base de hardware.

Qual região domina a demanda?

A Ásia-Pacífico detém 60,92% de participação de mercado graças à liderança da China na produção de baterias e fabricação de VEs, aliada ao rápido crescimento na Índia, Japão e Coreia do Sul.

Quais são os principais desafios enfrentados pelos fornecedores?

A persistente escassez de chips analógicos, os altos custos de certificação de segurança funcional e as ameaças de cibersegurança em plataformas conectadas continuam a pressionar as margens e os prazos.

Página atualizada pela última vez em: