Tamanho e Participação do Mercado de Baterias de Fluxo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

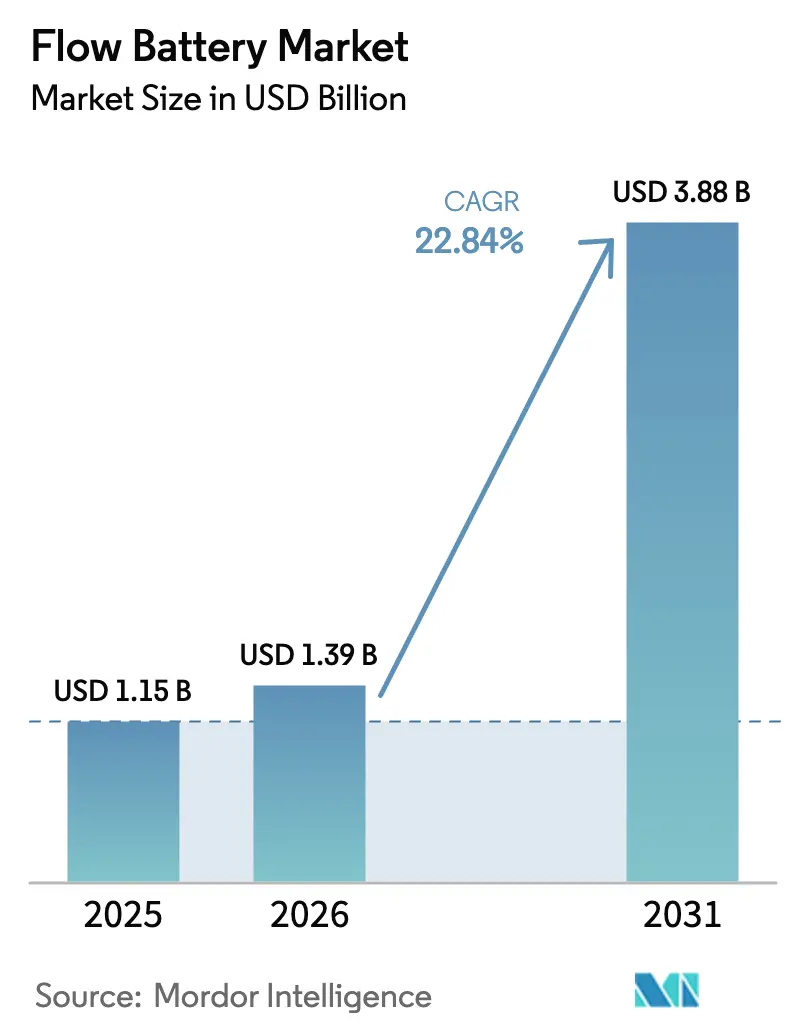

| Tamanho do Mercado (2026) | 1.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.84% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias de Fluxo por Mordor Intelligence

Espera-se que o tamanho do Mercado de Baterias de Fluxo aumente de USD 1,15 bilhão em 2025 para USD 1,39 bilhão em 2026 e atinja USD 3,88 bilhões até 2031, crescendo a um CAGR de 22,84% no período de 2026-2031.

O aumento da geração de energia renovável, os mandatos para capacidade de descarga de oito horas e a redução dos custos de arrendamento de eletrólitos estão acelerando as aquisições. As concessionárias na Califórnia, na China e na Alemanha especificam atualmente janelas de armazenamento de 6 a 12 horas, um intervalo que o lítio-íon de proporção fixa não consegue atender a custo competitivo. Os fabricantes chineses ampliaram as vantagens de preço por meio da integração vertical, que entrega eletrólito a RMB 180-220 por kg, superando os fornecedores ocidentais em 30-40% nos sistemas completos. A Lei de Redução da Inflação da América do Norte está impulsionando uma onda de projetos com vantagens fiscais, enquanto os novos padrões de desempenho IEC e IEEE estão eliminando as barreiras de certificação para os financiadores. As metas corporativas de descarbonização, juntamente com a arbitragem de tarifas de demanda, ampliam as oportunidades endereçáveis além da rede para compradores comerciais e industriais que valorizam a modularidade, a segurança e a capacidade de ciclagem ilimitada.

Principais Conclusões do Relatório

- Por tipo de bateria, o redox de vanádio deteve 80,2% da participação de receita em 2025; prevê-se que o zinco-bromo se expanda a um CAGR de 25,1% até 2031.

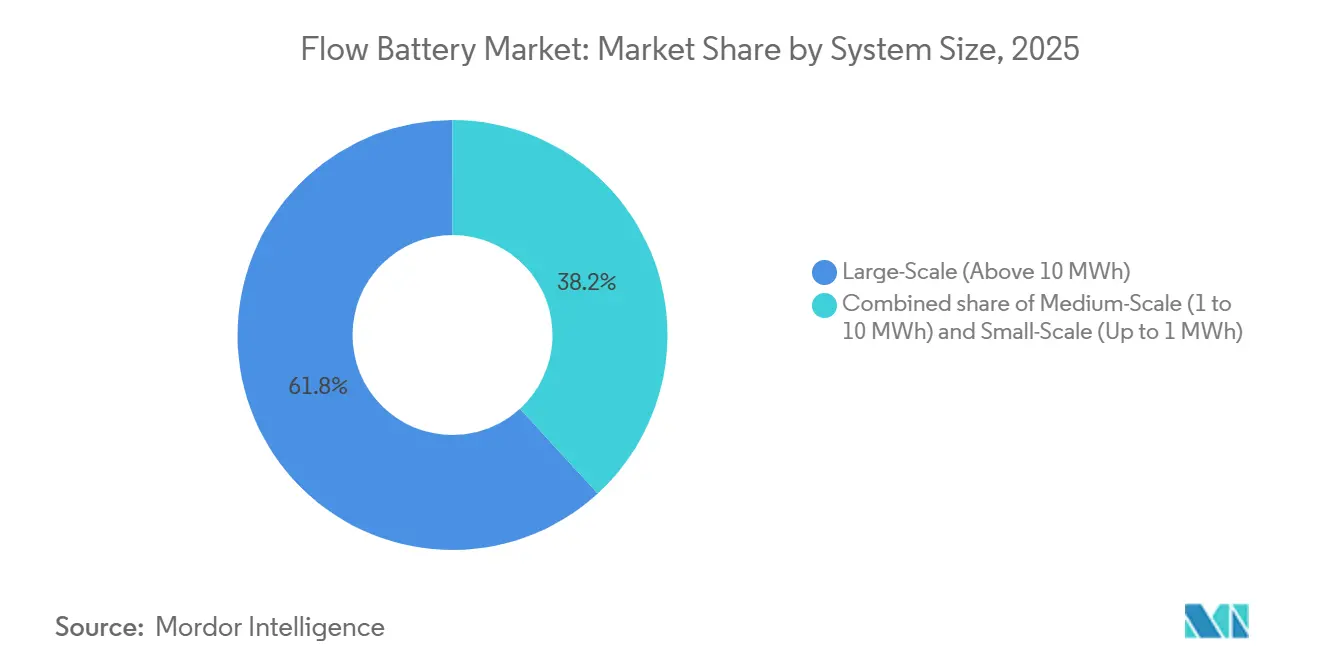

- Por tamanho do sistema, as instalações de grande escala acima de 10 MWh capturaram 61,8% da receita de 2025; as unidades de pequena escala abaixo de 1 MWh devem avançar a um CAGR de 28,9% até 2031.

- Por aplicação, o pico de rede respondeu por 52,5% da demanda de 2025 e está crescendo a um CAGR de 22,3%; as microrredes liderarão o setor a um CAGR de 27,5% até 2031.

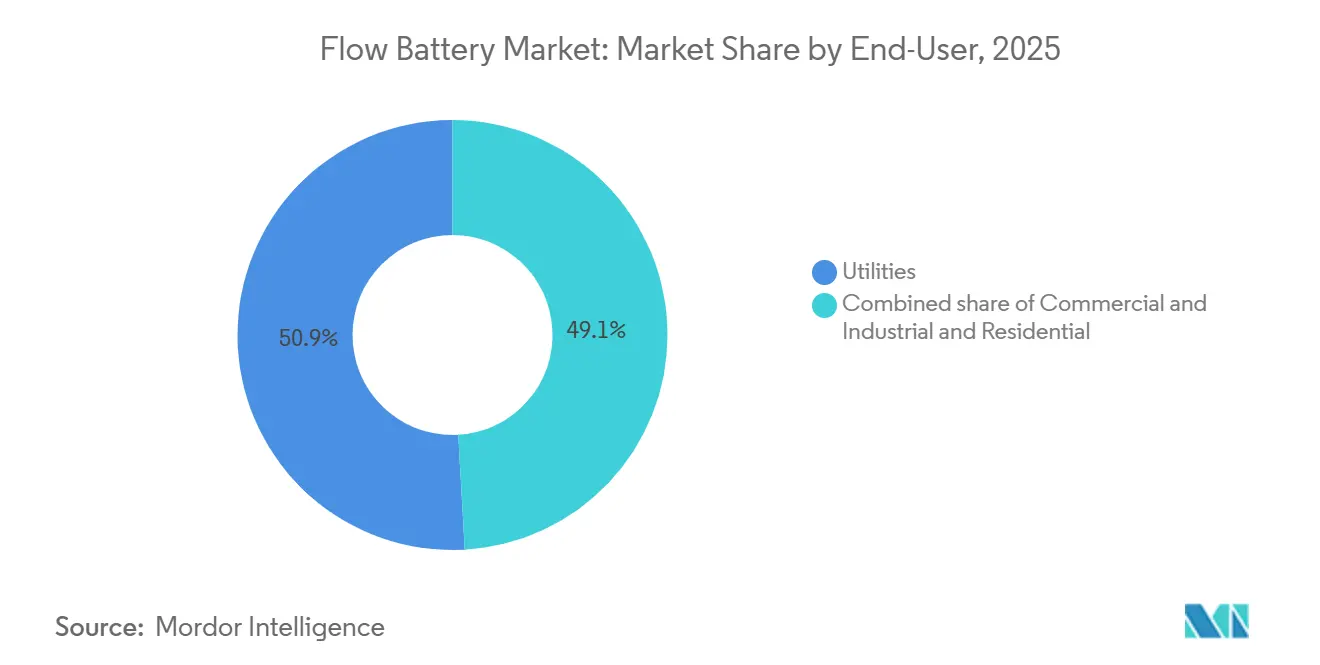

- Por usuário final, as concessionárias detinham 50,9% da participação no tamanho do mercado de baterias de fluxo em 2025; as implantações comerciais e industriais estão crescendo a um CAGR de 24,7%.

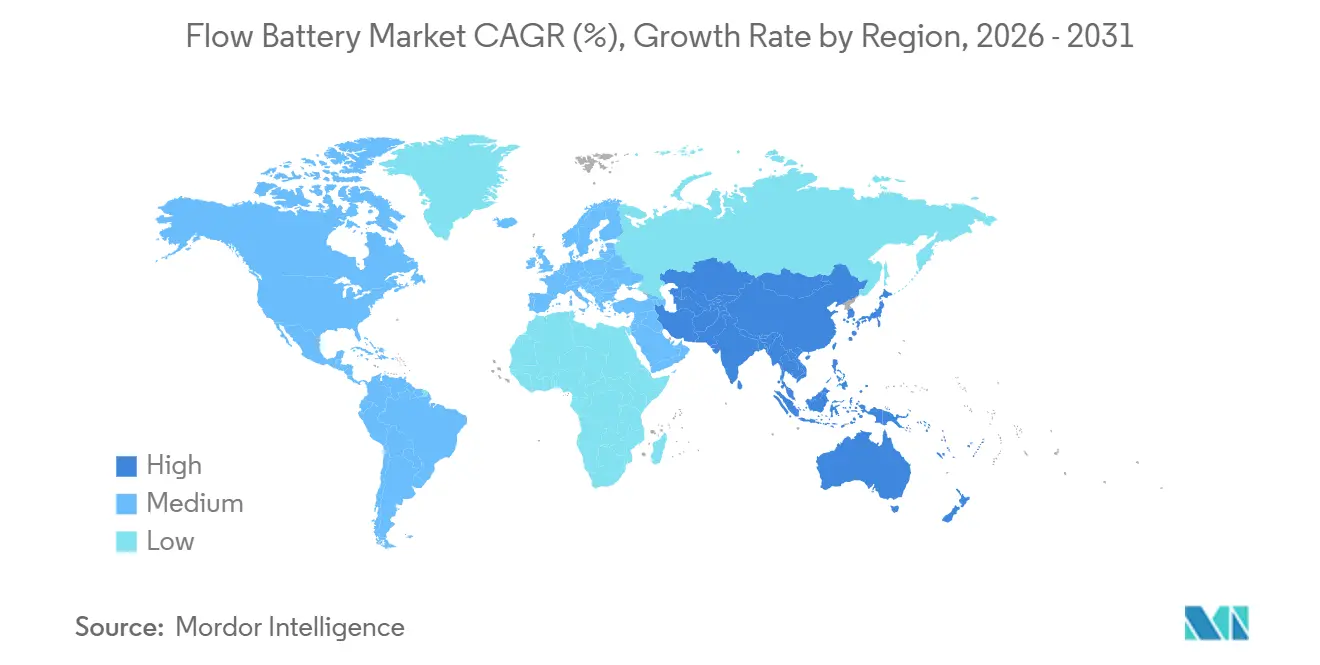

- Por geografia, a Ásia-Pacífico liderou com 44,7% da receita de 2025, enquanto a América do Norte é a região de crescimento mais rápido com CAGR de 25,6% até 2031.

- Dalian Rongke Power, ESS Tech, Invinity Energy Systems, Sumitomo Electric e VRB Energy controlaram coletivamente cerca de 60% da capacidade instalada em 2025, sem nenhum player individual acima de 25% de participação.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Baterias de Fluxo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por armazenamento de longa duração impulsionada por renováveis | 6.50% | China, Califórnia, Alemanha, Austrália | Médio prazo (2-4 anos) |

| Redução dos custos de arrendamento de eletrólitos | 4.20% | China como núcleo, América do Norte e Europa emergentes | Curto prazo (≤2 anos) |

| Avanços na fabricação de pilhas e em membranas | 3.80% | Japão, Alemanha, China | Médio prazo (2-4 anos) |

| Expansão da capacidade de eletrólito na China | 3.10% | Núcleo na APAC, repercussão global | Curto prazo (≤2 anos) |

| Resiliência das concessionárias e mandatos regulatórios | 2.90% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Armazenamento de Longa Duração Impulsionada por Renováveis

O corte de energia eólica e solar atingiu 8,3% da geração renovável no noroeste da China em 2024, custando aos operadores USD 2,1 bilhões em receita perdida.[1]Conselho de Eletricidade da China, "Estatísticas de Corte de Renováveis 2024," cec.org.cn As regras provinciais agora exigem armazenamento de 6 a 12 horas, um intervalo que o mercado de baterias de fluxo atende economicamente por meio de classificações de potência e energia desacopladas.[2]Laboratório Nacional de Energia Renovável, "Avaliação de Custos de Baterias de Fluxo 2025," nrel.gov A meta de 11,5 GW de longa duração da Califórnia até 2032 prioriza tecnologias com descarga de oito horas ou mais, excluindo efetivamente a maioria dos sistemas de lítio-íon. O projeto Yadlamalka Energy na Austrália e os eventos de preços negativos na Alemanha demonstram ganhos de arbitragem quando a degradação de ida e volta é insignificante.

Redução dos Custos de Arrendamento de Eletrólitos (Novo Modelo)

O projeto de 100 MW/500 MWh de Panzhihua foi pioneiro no arrendamento de eletrólitos, que reduziu o capital inicial em 35-40%, substituindo a compra à vista de vanádio por taxas mensais de USD 0,015 por kWh. O VPURE+ da Largo Clean Energy agora oferece garantias de desempenho de 20 anos e recompra ao final da vida útil na América do Norte e na Europa, espelhando as estruturas de contratos de compra de energia solar. A contabilização do arrendamento reclassifica o eletrólito como despesa operacional, elevando as taxas internas de retorno em até 300 pontos-base para as concessionárias. A Bushveld Minerals da África do Sul está adaptando o modelo para microrredes de mineração em toda a África Subsaariana.

Avanços na Fabricação de Pilhas e em Membranas

As placas bipolares de terceira geração da Sumitomo, implantadas em Kashiwazaki em 2024, reduziram a resistência interna em 18% e elevaram a eficiência para 82%. As membranas de hidrocarboneto em desenvolvimento pela Jena Batteries e pela VoltStorage demonstram mais de 30.000 ciclos em testes, estendendo a vida útil do sistema para 25 anos. Os módulos padronizados de 250 kW da Dalian Rongke reduzem o trabalho em campo em 40%, permitindo o empilhamento plug-and-play para arranjos de múltiplos megawatts. A mudança para longe das membranas perfluoradas também antecipa as restrições emergentes de PFAS no âmbito do regulamento REACH da UE. O IEEE 1679.3 agora oferece aos compradores um regime unificado de testes de desempenho, reduzindo os custos de diligência.

Expansão da Capacidade de Eletrólito na China

A produção de pentóxido de vanádio cresceu 22% em 2024 para 140.000 t/a com a entrada em operação de novas minas em Panzhihua e Chengde, entregando eletrólito a USD 25-31/kg em comparação com USD 40-50/kg nos mercados à vista ocidentais. O Grupo Pangang, de propriedade estatal, está acumulando eletrólito como reserva estratégica, isolando os projetos domésticos da volatilidade. A infraestrutura de recuperação em circuito fechado melhora a reciclabilidade e reduz os custos do ciclo de vida, uma vantagem competitiva destacada pelo relatório de economia circular de 2024 do Banco Mundial. Rumores sobre controles de exportação de vanádio de grau bateria poderiam levar os desenvolvedores ocidentais a buscar fornecimento na Austrália, na África do Sul ou no Canadá.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial e volatilidade do preço do vanádio | -3.7% | Global, agudo na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Baixa densidade de energia em comparação com lítio-íon | -2.4% | Global, limitando a adoção comercial, industrial e residencial | Longo prazo (≥ 4 anos) |

| Falta de padrões globais e base de instaladores | -1.8% | América do Norte, Europa, mercados emergentes (Índia, Sudeste Asiático, MEA) | Médio prazo (2-4 anos) |

| Complexidades de licenciamento para grandes tanques de eletrólito | -1.5% | América do Norte, Europa; menos agudo na China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial e Volatilidade do Preço do Vanádio

Os sistemas de redox de vanádio completos tiveram uma média de USD 600-750 por kWh para projetos abaixo de 10 MWh em 2025. Os preços do vanádio subiram 15% em 2024, elevando os custos nivelados em 3-4% quando o eletrólito representa 30-40% dos gastos. Os Estados Unidos importam 95% de seu vanádio, expondo os desenvolvedores a riscos tarifários e de interrupção. Os modelos de arrendamento mitigam o desembolso inicial, mas estreitam as margens de arbitragem em mercados com spreads limitados entre pico e fora de pico.

Baixa Densidade de Energia em Comparação com Lítio-Íon

As baterias de fluxo fornecem 20-40 Wh/kg, um quinto do lítio-íon, e ocupam 150-200 m² para 1 MWh, restringindo a instalação em telhados ou subsolos. Os custos de transporte são 40-60% mais altos por kWh devido à massa do eletrólito. Um sistema residencial de 10 kWh pesaria 400-500 kg, desencorajando a adoção em residências unifamiliares. O zinco-bromo fornece 50-60 Wh/kg, mas enfrenta contrapartidas de corrosão que limitam a vida útil do ciclo a 10.000-15.000 ciclos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Redox de Vanádio Domina, Zinco-Bromo Ganha Tração

O redox de vanádio capturou 80,2% da receita de 2025 com base em uma vida útil comprovada de 20.000 ciclos e no controle da cadeia de suprimentos da China, posicionando-o como a química âncora do mercado de baterias de fluxo.[3]Sumitomo Electric Industries, "Documento Técnico sobre Tecnologia de Fluxo de Vanádio 2024," sei.co.jp Os sistemas de zinco-bromo devem crescer a um CAGR de 25,1% até 2031, devido ao custo de eletrólito um terço menor em comparação com o vanádio e a regimes de licenciamento mais simples, o que os ajuda a penetrar na participação do mercado de baterias de fluxo comercial e industrial em 12% até 2031. A química de fluxo de ferro ganha crescente atenção após a ESS Tech entregar 75 MWh a Sacramento; seu eletrólito não tóxico é atraente em ambientes urbanos densos. O zinco-ferro e o ferro total permanecem em escala piloto devido à corrosão e à baixa eficiência, detendo menos de 1% da receita.

As minas verticalmente integradas, as plantas de eletrólito e as fábricas de módulos da China impulsionam os custos de vanádio em escala de concessionária abaixo de USD 300 por kWh, permitindo garantias de 20 anos que protegem a economia do tamanho do mercado de baterias de fluxo. A adoção do zinco-bromo é notável na Austrália e na Alemanha, onde os usuários comerciais e industriais adotam racks modulares de 50-200 kWh que cabem em pátios de transformadores sem reformas de supressão de incêndio. Os concorrentes de fluxo de ferro visam ganhar subsídios federais dos EUA que priorizam o conteúdo mineral doméstico.

Por Tamanho do Sistema: Escala de Concessionária Lidera, Pequena Escala Cresce Rapidamente

As instalações acima de 10 MWh detinham 61,8% da receita em 2025, à medida que as concessionárias centralizam ativos de longa duração em múltiplas subestações, gerando vantagens de tamanho do mercado de baterias de fluxo por meio de economias de escala.[4]Comissão de Serviços Públicos da Califórnia, "Rastreador de Aquisição de Armazenamento 2025," cpuc.ca.gov As unidades de pequena escala, embora representem apenas 8% dos megawatt-hora de 2025, devem se expandir a um CAGR de 28,9% com a adoção de microrredes em ilhas e minas remotas. Os sistemas médios de 1-10 MWh visam a mitigação de tarifas de demanda, mas a concorrência do lítio-íon é intensa onde os prêmios de espaço são elevados.

As curvas de custo favorecem grandes instalações. O local de 200 MW/800 MWh da Dalian Rongke em Ordos atingiu menos de USD 300 por kWh usando tanques de aço com mais de 15 m de altura, enquanto os desenvolvedores de microrredes valorizam unidades modulares em contêineres abaixo de 1 MWh, apesar das etiquetas mais altas de USD 550-600 por kWh. Escolas e centros de dados da Califórnia estão testando sistemas de 2-4 MWh que reduzem os picos para cortar tarifas de demanda de USD 20-30 por kW. As vendas de pequena escala permanecerão uma minoria da participação do mercado de baterias de fluxo até 2031, mas fornecerão pontos de prova críticos para a viabilidade residencial.

Por Aplicação: Pico de Rede Domina, Microrredes Aceleram

O pico de rede e o deslocamento de carga consolidaram 52,5% da demanda de 2025, explorando spreads de preço intradiário de 5 a 10 vezes e adiando atualizações de geradores de pico a gás na Califórnia e na China. As microrredes devem registrar um CAGR de 27,5% até 2031, à medida que minas, ilhas e bases militares buscam a substituição do diesel e autonomia de vários dias. O firming de renováveis complementa a demanda, alinhando o crescimento com os pipelines de energia eólica e solar na Ásia e no Oriente Médio.

As baterias de fluxo permitem o diferimento de capacidade ao deslocar a energia solar do meio-dia para os picos noturnos, quando as tarifas no atacado triplicam. No Território do Norte, os preços do diesel acima de USD 2 por litro fazem com que os sistemas de vanádio de 20 anos combinados com energia fotovoltaica atinjam custos nivelados abaixo de USD 0,20 por kWh. As províncias chinesas com corte de energia eólica de dois dígitos estão contratando baterias de fluxo para conformidade com portfólios de energia renovável.

Por Usuário Final: Concessionárias Lideram, Comercial e Industrial Acelera

As concessionárias geraram 50,9% da receita de 2025, impulsionadas por mandatos de política e orçamentos de modernização da rede, consolidando contratos de compra de energia de longo prazo que sustentam a bancabilidade. Os compradores comerciais e industriais estão no caminho para atingir 35% de participação até 2031, impulsionados por economias em tarifas de demanda e metas de ESG. O segmento residencial permanece experimental, limitado pelo peso e pela área ocupada, mas os pilotos de sal de ferro na Alemanha sugerem um nicho futuro.

As concessionárias de serviços públicos integradas verticalmente da Califórnia já assinaram contratos para mais de 400 MWh de projetos de vanádio para cumprir as metas de 2026. As plantas de manufatura alemãs estão instalando unidades de zinco-bromo de 1-5 MWh para reduzir 15-25% da carga de pico, enquanto os centros de dados garantem garantias de fluxo de ferro de 20 anos que reduzem o tempo de operação do diesel de backup. A tração residencial depende da redução da área ocupada dos sistemas para abaixo de 2×2 m e do alcance de pontos de preço instalado abaixo de EUR 10.000.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de baterias de fluxo com 44,7% da receita em 2025, porque a China comissionou mais de 2 GWh de capacidade e controla 70% da produção global de vanádio. Os mandatos provinciais que exigem 10-20% da capacidade nominal de renováveis com armazenamento criaram uma base de compradores cativa, embora as mudanças de política de fevereiro de 2025 possam moderar as construções especulativas. O projeto Kashiwazaki do Japão ressalta o renovado interesse à medida que as aposentadorias nucleares estreitam as margens de reserva.

A América do Norte é a região de crescimento mais rápido com CAGR de 25,6%, graças ao crédito fiscal de investimento de 30-50% da Lei de Redução da Inflação e às subvenções de demonstração do Departamento de Energia. As concessionárias da Califórnia enfileiraram mais de 300 MWh para atingir as metas de 2026, enquanto as reformas do ERCOT no Texas recompensam os serviços de ciclagem ilimitada. O Canadá registra atividade inicial em microrredes em Alberta, mas o financiamento de projetos ainda é incipiente sem incentivos federais.

A Europa capturou cerca de 15% da receita de 2025. A Energiewende da Alemanha e os leilões de capacidade do Reino Unido oferecem contratos de 15 anos que reduzem o risco de capital. Os Países Baixos e a Espanha exploram baterias de fluxo para partida a frio e alívio de congestionamento. O licenciamento fragmentado e as regras de materiais perigosos prolongam os prazos, mas a padronização IEC está reduzindo os atrasos de certificação.

O Oriente Médio e a África contabilizam menos de 50 MWh acumulados, mas a Visão 2030 da Arábia Saudita e as microrredes de mineração sul-africanas estão prontas para elevar a demanda à medida que os pipelines de energia solar e eólica ultrapassam 50 GW. A América Latina permanece exploratória; as concessionárias brasileiras favorecem os reservatórios hidrelétricos, e a Argentina se inclina para o lítio-íon para picos de quatro horas.

Cenário Competitivo

O mercado de baterias de fluxo é moderadamente concentrado. Os cinco principais fornecedores detinham cerca de 60% da capacidade acumulada em 2025, nenhum excedendo 25% individualmente. Os fornecedores chineses aproveitam o vanádio doméstico, a mão de obra de baixo custo e o financiamento apoiado pelo Estado para licitar plantas completas a RMB 2,02 por Wh (USD 280/kWh), pressionando os balanços ocidentais. Os líderes ocidentais, portanto, enfatizam a segurança da cadeia de suprimentos, garantias avançadas e químicas especializadas.

Os movimentos estratégicos incluem o acordo de eletrólito como serviço da Largo Clean Energy com a Invinity, que alinha o arrendamento mineral com as vendas de módulos. A aquisição de startups de membranas pela Sumitomo garante materiais de hidrocarboneto de alto ciclo, e as implantações de fluxo de ferro da ESS Tech fornecem uma proposta de valor não tóxica atraente para concessionárias próximas a centros populacionais. A VoltStorage e a Jena Batteries visam nichos comerciais pequenos e residenciais mal atendidos com eletrólitos de sal de ferro e orgânicos que evitam a volatilidade do vanádio.

As subvenções federais dos EUA poderiam catalisar a fabricação doméstica, mas a intensidade de capital permanece alta. O GridStar Flow da Lockheed Martin Corp. mostrou progresso limitado desde 2023, e a reestruturação da CellCube em 2024 destaca o risco de execução. Na China, a mudança da Administração Nacional de Energia para longe das cotas obrigatórias de armazenamento desloca a concorrência para receitas de mercado livre, potencialmente desacelerando os pipelines especulativos de gigawatts e dando aos players ocidentais espaço para respirar em licitações internacionais.

Líderes do Setor de Baterias de Fluxo

Dalian Rongke Power Co. Ltd.

Sumitomo Electric Industries Ltd.

Invinity Energy Systems PLC

ESS Tech Inc.

CellCube (Enerox GmbH)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O ERCOT começou a liquidar produtos de rampa de seis horas, e a Dalian Rongke Power licitou um sistema de vanádio de 300 MWh no primeiro leilão.

- Agosto de 2025: A Dalian Rongke comissionou um projeto de 100 MW/400 MWh em Changzhou usando arrendamento de eletrólito que reduziu o capital em 35-40%.

- Março de 2025: A Administração Nacional de Energia da China eliminou as proporções obrigatórias de armazenamento, migrando para modelos de mercado livre.

Escopo do Relatório do Mercado Global de Baterias de Fluxo

Uma bateria de fluxo é uma bateria recarregável na qual o eletrólito flui por uma ou mais células eletroquímicas a partir de um ou mais tanques. As baterias de fluxo são frequentemente usadas como substituto para células de combustível e baterias de lítio-íon.

O relatório do mercado global de baterias de fluxo é segmentado por tipo de bateria, tamanho do sistema, aplicação, usuário final e geografia. Por tipo de bateria, o mercado é segmentado em bateria de fluxo redox de vanádio, bateria de fluxo zinco-bromo, bateria de fluxo de ferro, bateria de fluxo zinco-ferro e bateria de fluxo ferro total. Por tamanho do sistema, o mercado é segmentado em grande escala (acima de 10 MWh), média escala (1 a 10 MWh) e pequena escala (até 1 MWh). Por aplicação, o mercado é segmentado em integração de energia renovável, pico de rede/deslocamento de carga e microrredes e fora da rede. Por usuário final, o mercado é segmentado em concessionárias, comercial e industrial (C&I) e residencial. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

| Bateria de Fluxo Redox de Vanádio |

| Bateria de Fluxo Zinco-Bromo |

| Bateria de Fluxo de Ferro |

| Bateria de Fluxo Zinco-Ferro |

| Bateria de Fluxo Ferro Total |

| Grande Escala (Acima de 10 MWh) |

| Média Escala (1 a 10 MWh) |

| Pequena Escala (Até 1 MWh) |

| Integração de Energia Renovável |

| Pico de Rede/Deslocamento de Carga |

| Microrredes e Fora da Rede |

| Concessionárias |

| Comercial e Industrial (C&I) |

| Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Bateria | Bateria de Fluxo Redox de Vanádio | |

| Bateria de Fluxo Zinco-Bromo | ||

| Bateria de Fluxo de Ferro | ||

| Bateria de Fluxo Zinco-Ferro | ||

| Bateria de Fluxo Ferro Total | ||

| Por Tamanho do Sistema | Grande Escala (Acima de 10 MWh) | |

| Média Escala (1 a 10 MWh) | ||

| Pequena Escala (Até 1 MWh) | ||

| Por Aplicação | Integração de Energia Renovável | |

| Pico de Rede/Deslocamento de Carga | ||

| Microrredes e Fora da Rede | ||

| Por Usuário Final | Concessionárias | |

| Comercial e Industrial (C&I) | ||

| Residencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de baterias de fluxo em 2026?

O tamanho do mercado de baterias de fluxo está projetado em cerca de USD 1,39 bilhão em 2026, na trajetória para USD 3,88 bilhões até 2031.

Qual CAGR é previsto para as instalações de baterias de fluxo até 2031?

Espera-se que a receita global avance a um CAGR de 22,84% de 2026 a 2031.

Qual química de bateria detém a maior participação?

O redox de vanádio responde por aproximadamente 80% da receita de 2025, mantendo liderança clara ao longo do período de previsão.

Por que as concessionárias estão preferindo baterias de fluxo em vez de lítio-íon para necessidades de longa duração?

As baterias de fluxo fornecem descarga de 6 a 12 horas sem degradação rápida e permitem o dimensionamento independente de potência e energia, o que reduz o custo do ciclo de vida para ciclos de serviço de oito horas.

Quais regiões estão crescendo mais rapidamente?

A América do Norte lidera o crescimento com um CAGR previsto de 25,6%, apoiada por créditos fiscais de investimento e mandatos de aquisição de longa duração.

Como o arrendamento de eletrólitos melhora a economia dos projetos?

O arrendamento converte o vanádio em despesa operacional, reduzindo o CAPEX inicial em 35-40% e melhorando a TIR do projeto em até 3 pontos percentuais.

Página atualizada pela última vez em: