Tamanho e Participação do Mercado de Soluções de Evidências do Mundo Real

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

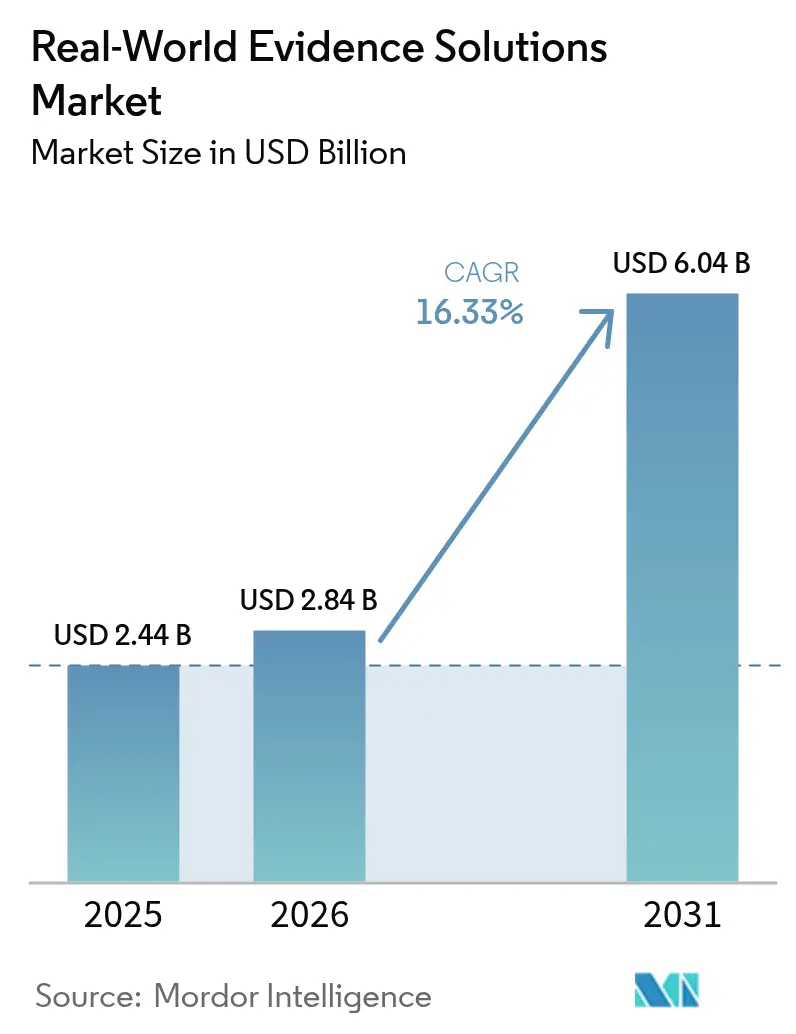

| Tamanho do Mercado (2026) | 2.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Evidências do Mundo Real por Mordor Intelligence

Espera-se que o tamanho do mercado de soluções de evidências do mundo real cresça de USD 2,44 bilhões em 2025 para USD 2,84 bilhões em 2026 e está previsto para atingir USD 6,04 bilhões até 2031 a um CAGR de 16,33% no período 2026-2031. Conjuntos de dados clínicos, genômicos e administrativos digitalizados estão se expandindo em taxas de dois dígitos nos principais sistemas de saúde, enquanto os reguladores nos Estados Unidos, na União Europeia e no Japão continuam a publicar orientações sobre como os patrocinadores podem incorporar dados não tradicionais em submissões, reduzindo os prazos de desenvolvimento sem sacrificar o rigor científico[1]Administração de Alimentos e Medicamentos, "Estrutura para o Programa de Evidências do Mundo Real," fda.gov. Os orçamentos de biofármacos estão se inclinando para grandes coortes de pacientes curadas que reduzem o risco de recrutamento, e os pagadores estão vinculando preços premium a resultados, forçando os fabricantes a adotar análises que validem a eficácia no mundo real no lançamento. Os aportes de capital de risco favorecem empresas de plataforma com arquiteturas de nuvem escaláveis, dando-lhes capital para adquirir conjuntos de dados de nicho e consolidar participação. Ao mesmo tempo, técnicas de preservação de privacidade, como tokenização e aprendizado federado, estão se tornando pré-requisitos de aquisição, direcionando contratos para fornecedores com segurança e governança comprovadas.

Principais Conclusões do Relatório

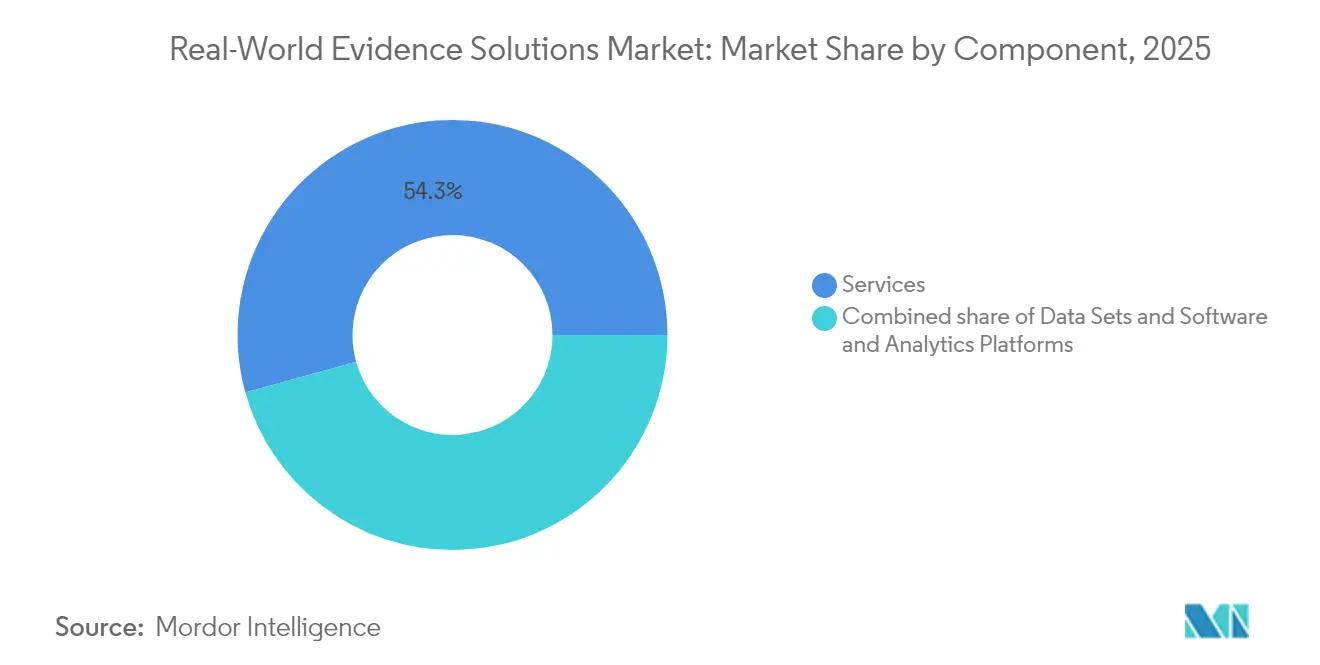

- Por componente, os serviços lideraram com 54,30% da participação do mercado de soluções de evidências do mundo real em 2025, enquanto as plataformas de software e análise avançam a um CAGR de 17,78% até 2031.

- Por modo de implantação, a nuvem capturou 64,35% do tamanho do mercado de soluções de evidências do mundo real em 2025, enquanto o modelo híbrido avança a um CAGR de 20,66% até 2031.

- Por área terapêutica, a oncologia comandou 34,65% da participação do mercado de soluções de evidências do mundo real em 2025; a neurologia avança a um CAGR de 18,72% até 2031.

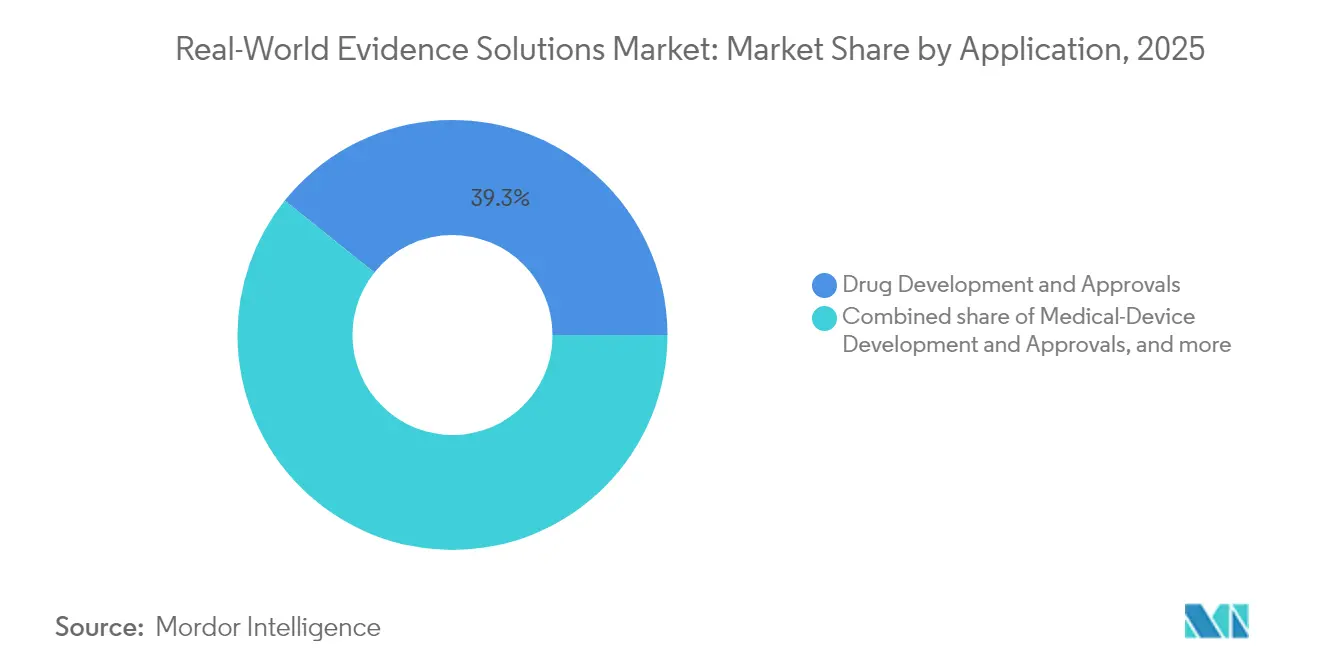

- Por aplicação, o desenvolvimento e aprovações de medicamentos representou 39,25% do tamanho do mercado de soluções de evidências do mundo real em 2025, enquanto a tomada de decisão regulatória e reembolso está crescendo a um CAGR de 17,69%.

- Por usuário final, as empresas farmacêuticas e de dispositivos médicos detinham 49,20% do mercado de soluções de evidências do mundo real em 2025. Enquanto isso, o segmento de prestadores de serviços de saúde e redes de pagadores e prestadores deve crescer ao CAGR mais rápido de 16,82%.

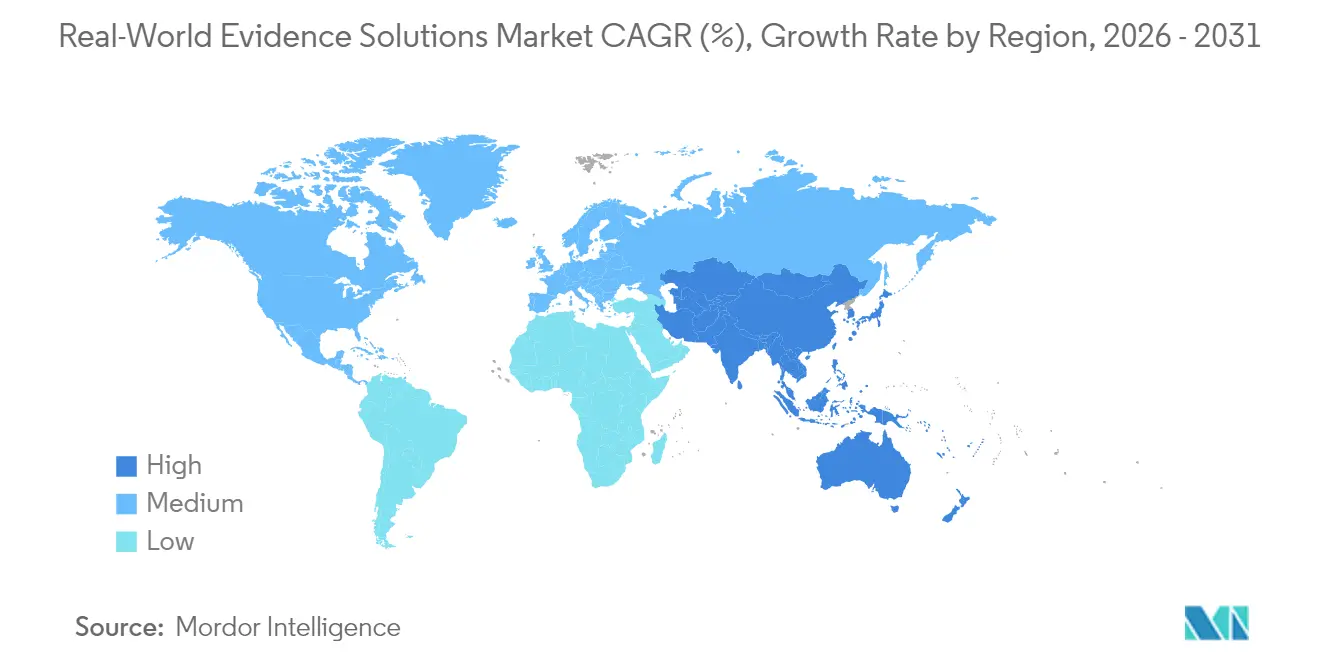

- Por região, a América do Norte liderou com 40,95% da participação do mercado de soluções de evidências do mundo real em 2025, enquanto a Ásia-Pacífico deve crescer ao CAGR mais rápido de 17,46%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Soluções de Evidências do Mundo Real*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceitação regulatória pelas principais agências | +3% | América do Norte, Europa, Japão | Médio prazo (2 a 4 anos) |

| Expansão de dados de saúde digitalizados | +4% | Global | Longo prazo (≥ 4 anos) |

| Uso farmacêutico de braços de controle externos | +2% | América do Norte, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Modelos de reembolso baseados em valor | +3% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Maturação de plataformas de inteligência artificial e análise avançada | +2% | Global | Médio prazo (2 a 4 anos) |

| Colaborações estratégicas entre organizações de pesquisa clínica, fornecedores de tecnologia e sistemas de saúde | +2% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Aceitação Regulatória pelas Principais Agências

A Estrutura de Evidências do Mundo Real da Agência de Alimentos e Medicamentos dos EUA e os programas piloto correspondentes formalizaram caminhos para a submissão de coortes controladas externamente construídas a partir de registros de sinistros e prontuários eletrônicos de saúde. A Agência Europeia de Medicamentos espelha essa tendência sob sua Rede de Análise de Dados e Interrogação do Mundo Real, publicando opiniões de qualificação positivas para múltiplas propostas de braços sintéticos. A Agência de Produtos Farmacêuticos e Dispositivos Médicos do Japão seguiu com sua orientação de 2024 sobre testes de confiabilidade de dados do mundo real[2]Agência de Produtos Farmacêuticos e Dispositivos Médicos, "Orientação sobre Confiabilidade de Dados do Mundo Real," pmda.go.jp. Os patrocinadores agora incorporam endpoints observacionais já na fase II, reduzindo a incerteza em ensaios clínicos fundamentais. A linhagem de dados transparente, portanto, passou de uma reflexão tardia de conformidade para um diferenciador de primeira linha, recompensando fornecedores que entregam pipelines prontos para auditoria e acelerando a assinatura de contratos entre equipes de aquisição de biofármacos avessas ao risco.

Rápida Expansão de Dados de Saúde Digitalizados

Os níveis de adoção de prontuários eletrônicos de saúde ultrapassaram 89,0% entre os hospitais de cuidados agudos não federais dos EUA em 2024, adicionando petabytes de dados estruturados ao mercado de soluções de evidências do mundo real. Dispositivos vestíveis geram fluxos fisiológicos contínuos, enquanto os resultados do sequenciamento de próxima geração enriquecem os registros de doenças com assinaturas moleculares. As ligações multimodais permitem que os pesquisadores combinem imagens, registros de sinistros de farmácias e indicadores de determinantes sociais, descobrindo fenótipos invisíveis para os ensaios clínicos tradicionais. No entanto, estatutos de privacidade mais rígidos, como o GDPR da União Europeia e a Lei de Privacidade do Consumidor da Califórnia, estão intensificando a supervisão. Os fornecedores de tokenização que convertem identificadores em hashes não reversíveis tornaram-se parceiros centrais, e as redes de aprendizado federado que movem o código para os dados em vez de agregar arquivos brutos permitem a colaboração transfronteiriça sem violar as regras de residência. Os fornecedores capazes de harmonizar taxonomias díspares sob modelos de dados comuns encurtam o início dos estudos em meses, ganhando uma vantagem mensurável.

Empresas Farmacêuticas Aproveitam as Evidências do Mundo Real para Reduzir Prazos e Custos de Pesquisa e Desenvolvimento

Braços de controle externos construídos a partir de registros de oncologia existentes reduziram os prazos de recrutamento em até 25 semanas em vários processos de 2024, de acordo com memorandos públicos de revisão da Agência de Alimentos e Medicamentos. As coortes sintéticas reduzem os custos de monitoramento por paciente, liberando capital para financiar expansões adicionais de indicações. Ferramentas de busca de coortes com inteligência artificial — comercializadas por empresas como a ConcertAI — mapeiam critérios de inclusão em dezenas de milhões de registros longitudinais, reduzindo drasticamente as taxas de falha na triagem. Os acompanhamentos observacionais estendem o valor do ciclo de vida dos ativos, apoiando extensões de rótulo e reforçando posições no formulário. Os relatórios financeiros das 20 principais empresas farmacêuticas indicam custo dos produtos vendidos estável, mas um aumento de dois dígitos nos orçamentos de geração de evidências, validando a trajetória de crescimento do mercado.

Modelos de Reembolso Baseados em Valor Impulsionam Evidências Orientadas a Resultados

As seguradoras comerciais dos EUA executaram mais de 90 acordos baseados em resultados em 2024, frequentemente vinculando descontos de medicamentos especializados a métricas de resposta no mundo real divulgadas por meio de painéis compartilhados. Os sistemas de múltiplos pagadores da Europa replicaram esse modelo à medida que as agências na Alemanha e na França adicionaram cláusulas de reembolso condicional contingentes à eficácia no mundo real. Os fornecedores que integram métricas econômicas e clínicas em portais unificados permitem que os pagadores visualizem as razões de custo-efetividade incremental (ICERs) por subpopulação, apoiando ciclos de negociação mais rápidos. Os clientes de planos de saúde agora solicitam cláusulas contratuais que exigem atualizações contínuas de dados, transformando compromissos de serviço episódicos em assinaturas recorrentes que estabilizam a receita dos fornecedores.

Análise de Impacto das Restrições do Mercado de Soluções de Evidências do Mundo Real*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos de privacidade de dados e interoperabilidade | -2% | Global | Médio prazo (2 a 4 anos) |

| Fragmentação regulatória em estudos transfronteiriços | -1% | Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Altos custos de aquisição e licenciamento de conjuntos de dados longitudinais curados | -1% | Global | Curto prazo (≤ 2 anos) |

| Ceticismo das partes interessadas em relação ao rigor metodológico e ao viés em estudos de evidências do mundo real | -1% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Plataformas de Inteligência Artificial e Análise Avançada Amadurecem para Extrair Perspectivas Acionáveis

Modelos de processamento de linguagem natural baseados em transformadores alcançaram pontuações F1 acima de 0,90 na extração de endpoints de oncologia a partir de relatórios de patologia não estruturados em estudos de validação de 2024, reduzindo os custos de abstração manual em mais de 60%. Os clusters DGX H100 da NVIDIA, implantados por meio do portfólio de Inteligência Artificial Aplicada da IQVIA, reduzem os tempos de treinamento de modelos de dias para horas, permitindo iteração rápida em modelos preditivos[3]IQVIA, "IQVIA e NVIDIA Anunciam Colaboração Estratégica," iqvia.com. As técnicas de geração de dados sintéticos abordam o desequilíbrio de classes e as restrições de privacidade, ampliando os conjuntos de treinamento sem expor registros identificáveis. Esses ganhos de produtividade justificam taxas de licença premium, impulsionando o crescimento da plataforma de inteligência artificial mais rapidamente do que o mercado geral de soluções de evidências do mundo real. A inferência acelerada por GPU também reduz a latência de consulta, um critério de compra fundamental para equipes de assuntos médicos que realizam buscas de evidências sob demanda durante negociações com pagadores.

Desafios de Privacidade de Dados e Interoperabilidade Dificultam a Integração Perfeita

As atualizações da Lei de Portabilidade e Responsabilidade de Seguros de Saúde, as leis estaduais de privacidade do consumidor e as divergentes decisões internacionais de adequação complicam o agrupamento de conjuntos de dados transfronteiriços. Por exemplo, os anfitriões de dados de saúde franceses devem possuir uma certificação local de Hospedagem de Dados de Saúde, criando atrito para fornecedores dos EUA que buscam analisar sinistros europeus em escala. Os fornecedores de tokenização resolvem parte do problema, mas introduzem novos compromissos: erros de vinculação ou campos demográficos limitados podem corroer o poder analítico. As estruturas de aprendizado federado prometem conformidade, mas exigem investimento pesado em operações de desenvolvimento; como resultado, empresas de análise menores estão cada vez mais fazendo parceria com especialistas em infraestrutura em vez de construir pilhas proprietárias. Essas dinâmicas consolidam a participação entre os titulares que combinam certificações de segurança com arquiteturas de alta disponibilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Soluções de Evidências do Mundo Real

Por Componente:

Serviços Mantêm Escala, Software AceleraOs serviços geraram 54,30% do mercado de soluções de evidências do mundo real em 2025, refletindo a dependência dos patrocinadores de epidemiologistas externos, consultores de pesquisa de resultados em saúde e economia e bioestatísticos para design de estudos, curadoria de dados e estratégia regulatória. Grandes prestadores de serviços como IQVIA, ICON e Syneos Health agrupam pipelines de tokenização que conectam registros de sinistros de farmácias com feeds de prontuários eletrônicos de saúde, estendendo o acompanhamento longitudinal e aumentando os custos de troca de clientes. As estruturas de terceirização plurianuais garantem visibilidade de receita previsível, amortecendo as oscilações macroeconômicas. As equipes de serviços também aconselham sobre avaliações de impacto na privacidade exigidas pelo GDPR, agilizando as aprovações de estudos europeus.

O software, embora atualmente menor, está escalando a um CAGR de 17,78% à medida que os fornecedores de plataforma comercializam arquiteturas nativas de nuvem. Os modelos de assinatura substituem as taxas de projeto voláteis, melhorando o fluxo de caixa dos fornecedores. Os módulos de inteligência artificial incorporados nas plataformas principais extraem automaticamente endpoints de relatórios de radiologia e genômica, eliminando gargalos de codificação manual. O conjunto de Software como Serviço da ConcertAI, por exemplo, ingere notas de patologia não estruturadas, classifica o estadiamento tumoral com modelos de transformadores e retorna formatos de dados estruturados prontos para análise. A adoção da plataforma frequentemente desencadeia solicitações de serviços subsequentes para análises personalizadas, criando um ciclo de crescimento simbiótico entre as unidades de software e consultoria.

Por Modo de Implantação:

Nuvem Domina, Híbrido Ganha ImpulsoA nuvem capturou 64,35% do tamanho do mercado de soluções de evidências do mundo real em 2025, beneficiando-se de computação elástica e preços de pagamento por uso. As listagens no Mercado da AWS para análises de evidências do mundo real cresceram mais de 40% ano a ano, indicando forte preferência dos compradores por fornecedores pré-aprovados que satisfazem modelos de segurança de responsabilidade compartilhada. As migrações iniciais envolvem coortes desidentificadas, com informações de saúde protegidas sendo movidas somente após a maturação das estruturas de criptografia e das políticas de gerenciamento de chaves. Os sistemas de saúde dos EUA aproveitam os picos de unidades de processamento gráfico em nuvem pública para treinar modelos de processamento de linguagem natural durante períodos de pico de demanda, evitando compras de servidores com uso intensivo de capital.

A implantação híbrida avança a um CAGR de 20,66% à medida que os centros médicos acadêmicos e as redes de pesquisa financiadas publicamente equilibram a soberania de dados local com análises escaláveis. Os nós Cloud@Customer da Oracle, por exemplo, ficam atrás dos firewalls hospitalares, mas se federam com regiões públicas para trabalhos de computação de alta intensidade, satisfazendo as orientações de residência do Conselho Europeu de Proteção de Dados. Os fornecedores que entregam orquestração de carga de trabalho baseada em políticas — roteando automaticamente consultas sensíveis a informações de saúde protegidas para clusters privados — abordam um obstáculo crítico de adoção e deslocam instalações legadas locais. Os sites com uso intensivo de capital estendem a vida útil dos racks de servidores existentes enquanto acessam unidades de processamento gráfico em nuvem para cargas de trabalho de pico, melhorando o custo total de propriedade.

Por Área Terapêutica:

Oncologia Mantém Escala, Neurologia AceleraA oncologia comandou 34,65% da participação do mercado de soluções de evidências do mundo real em 2025. Conjuntos de dados ricos em biomarcadores, perfis genômicos de rotina e alta velocidade de lançamento de medicamentos tornam as vias oncológicas ideais para a geração de evidências. As métricas de resposta tumoral no mundo real derivadas de arquivos de imagem e patologia apoiam submissões de aprovação acelerada e extensões de rótulo. O registro conjunto de hematologia da NeoGenomics e da ConcertAI, cobrindo 370.000 pacientes, ilustra como os ensaios de patologia vinculados e os dados longitudinais de prontuários eletrônicos de saúde encurtam a triagem de elegibilidade. A proliferação de produtos de oncologia de precisão garante demanda sustentada por coortes atualizadas, cimentando a vantagem de escala da oncologia.

A neurologia é o segmento de crescimento mais rápido, projetado a um CAGR de 18,72%. Os biomarcadores digitais capturados por dispositivos vestíveis de análise de marcha e aplicativos de padrões de fala permitem monitoramento contínuo em distúrbios neurodegenerativos, ampliando as entradas de dados do mundo real. A Associação de Alzheimer observa um aumento em estudos observacionais habilitados por dispositivos que reduzem o ônus do cuidador e melhoram a detecção de sinais. As análises de múltiplas condições que combinam dados cognitivos, de saúde mental e cardiovasculares aprimoram as perspectivas dos pagadores sobre os fatores de custo impulsionados por comorbidades, incentivando um reembolso mais amplo de conjuntos de dados de neurologia. Os fornecedores que expandem os módulos de neurologia se posicionam para a próxima onda de lançamentos de terapias de precisão.

Por Aplicação:

Desenvolvimento de Medicamentos Lidera, Evidências de Reembolso CrescemO desenvolvimento e aprovações de medicamentos deteve 39,25% do tamanho do mercado de soluções de evidências do mundo real em 2025. Os braços de controle externos derivados de registros estabelecidos simplificam os ensaios clínicos fundamentais e reduzem o risco de atrito. O kit de ferramentas de inicialização aprimorado por inteligência artificial da ICON projeta a disponibilidade de pacientes em sites globais, reduzindo as taxas de falha na triagem e acelerando os marcos do primeiro paciente incluído. A integração de evidências do mundo real nas fases iniciais de descoberta ajuda as equipes de biofármacos a estratificar as populações de pacientes, otimizando a alocação de capital.

A tomada de decisão regulatória e reembolso, crescendo a um CAGR de 17,69%, é impulsionada pelos mandatos dos pagadores por comprovação de resultados no lançamento. O Comitê Federal Conjunto da Alemanha (G-BA) agora solicita dados observacionais para avaliações de benefícios de medicamentos órfãos, forçando os patrocinadores a coletar medidas de eficácia pós-lançamento. Os fornecedores capazes de mesclar resultados clínicos, econômicos e relatados pelos pacientes em submissões únicas reduzem o ônus do patrocinador e garantem contratos premium. O rigor metodológico — como o ajuste para viés de tempo imortal — tornou-se um requisito básico, levando as empresas de análise a certificar seus processos sob a norma ISO/IEC 27001 e estruturas similares.

Por Usuário Final:

Empresas de Ciências da Vida Dominam, Redes de Prestadores SuperamAs empresas farmacêuticas e de dispositivos médicos representam 49,20% do mercado de soluções de evidências do mundo real, à medida que a pressão para demonstrar valor pós-lançamento aumenta. A adoção de painéis de evidências do mundo real pela Pfizer nas equipes de marcas de oncologia permite vigilância de segurança em tempo quase real e tomada de decisão para expansão de rótulo. As cadeias de ferramentas integradas que conectam as funções de farmacovigilância e acesso ao mercado reduzem os atrasos relacionados a silos, fortalecendo as posições competitivas.

Os prestadores de serviços de saúde e as redes de pagadores e prestadores são o grupo de usuários finais de crescimento mais rápido, a um CAGR de 16,82%. As redes de entrega integrada dos EUA incorporam os resultados de evidências do mundo real em projetos de redesenho de vias de cuidado, visando variações clínicas injustificadas. O prontuário eletrônico de saúde IntelliCare da InterSystems, lançado em 2025, vem pré-integrado com interfaces de programação de aplicativos de análise que fornecem perspectivas de saúde populacional aos clínicos da linha de frente, minimizando a dependência de analistas de back-office. Os fornecedores que enfatizam interfaces de usuário intuitivas e orçamentos mínimos de treinamento ganham tração, pois as restrições de tempo dos clínicos elevam a usabilidade a um fator de compra crítico.

Análise Geográfica

Mercado de Soluções de Evidências do Mundo Real na América do Norte

A América do Norte liderou o mercado de soluções de evidências do mundo real em 2025, com uma participação de 40,95%. Os programas-piloto de evidências do mundo real da FDA fornecem orientações procedimentais claras, reduzindo o risco probatório para os patrocinadores, enquanto as seguradoras norte-americanas incorporam métricas de resultados em contratos de medicamentos de alto custo, impulsionando indiretamente a demanda por análises em conformidade. Os mercados de capitais recompensam modelos de negócios centrados em dados; as avaliações de fornecedores de evidências do mundo real listados na Nasdaq são negociadas com múltiplos de receita superiores aos de pares de ORC clínicas, permitindo reinvestimento agressivo em roteiros de produtos.

Mercado de Soluções de Evidências do Mundo Real na Europa

A Europa ficou em segundo lugar, apoiada pelo próximo regulamento do Espaço Europeu de Dados de Saúde, que exige estruturas técnicas e jurídicas para a reutilização transfronteiriça de dados. Arquiteturas em conformidade com o RGPD e a acreditação HDS facilitam a integração de fornecedores junto aos serviços nacionais de saúde. Ambientes com múltiplos pagadores fomentam oportunidades de nicho: o sistema ATU da França e o processo AMNOG da Alemanha aceitam cada vez mais evidências do mundo real para confirmar o benefício adicional, abrindo oportunidades de negócio para conjuntos de dados especializados em oncologia e doenças raras.

Mercado de Soluções de Evidências do Mundo Real na APAC

A Ásia-Pacífico é a região de crescimento mais rápido, com uma projeção de CAGR de 17,46%. A Administração Nacional de Produtos Médicos da China emitiu orientações em 2024 sobre a aceitação de dados estrangeiros de evidências do mundo real para Pedidos Suplementares de Novos Medicamentos, reduzindo as barreiras de submissão para patrocinadores multinacionais. O MHLW do Japão financia projetos-piloto de biomarcadores digitais, ampliando as fontes para estudos de neurologia. O sistema My Health Record da Austrália ultrapassa 95% de cobertura populacional, criando conjuntos de dados longitudinais robustos que atraem patrocinadores estrangeiros. Parcerias público-privadas transfronteiriças estão padronizando dicionários de dados, permitindo a consolidação de coortes multinacionais e melhorando a generalização de algoritmos para modelos globais de inteligência artificial.

Cenário Competitivo

O setor de soluções de evidências do mundo real permanece moderadamente concentrado. Os cinco principais fornecedores comandam coletivamente pouco mais de 60% da receita global, aproveitando conjuntos de dados longitudinais proprietários que abrangem prescrições, diagnósticos e registros de sinistros de procedimentos. A IQVIA combina esses ativos com módulos de Inteligência Artificial Aplicada e modelagem acelerada por unidades de processamento gráfico, entregando análises completas que se integram diretamente nos pipelines dos patrocinadores. Ofertas integradas semelhantes da Optum Life Sciences e da Veradigm entrincheiram a dependência dos clientes ao cobrir ingestão de dados, tokenização, análise e suporte à submissão regulatória.

As alianças estratégicas se intensificam em resposta às cargas de trabalho impulsionadas pela inteligência artificial. A parceria da IQVIA com a NVIDIA em 2025 alinha conjuntos de dados de saúde curados com infraestrutura de unidades de processamento gráfico, reduzindo os tempos de treinamento de modelos e desbloqueando novos casos de uso em análises multimodais. Os pipelines de aquisição priorizam conjuntos de dados de nicho difíceis de replicar — repositórios de imagens, bibliotecas genômicas e portais de comunidades de pacientes — permitindo que os titulares se diferenciem sem longos ciclos de coleta de dados. Os prêmios de avaliação se aplicam a alvos que detêm coortes de doenças raras com sólidas estruturas de consentimento dos pacientes.

A governança transparente e a auditabilidade são agora diferenciadores centrais. Os fornecedores que oferecem linhagem de dados documentada desde a ingestão até a transformação algorítmica e a saída comandam preços premium, pois os patrocinadores buscam reduzir o risco de auditorias regulatórias. As empresas centradas em tecnologia estão, portanto, expandindo suas equipes de consultoria: a Oracle Health, por exemplo, criou uma unidade de ciências regulatórias que orienta os clientes sobre metodologia, borrando a linha entre fornecedor de software e parceiro de consultoria. Essa convergência eleva o patamar competitivo e pode acelerar a consolidação futura.

Líderes do Setor de Soluções de Evidências do Mundo Real

IQVIA Inc.

Optum Inc.

Oracle Health

ICON plc

IBM

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Soluções de Evidências do Mundo Real

- IQVIA

- Optum

- Oracle Health

- ICON

- IBM

- Syneos Health

- TriNetX LLC

- Thermo Fisher Scientific

- Flatiron Health

- SAS Institute, Inc.

- Aetion Inc.

- Komodo Health

- MedPace

- ConcertAI

- Tempus Labs

- Clarivate

- Clinerion Ltd.

- Veeva Systems

- Verto Health

Desenvolvimentos Recentes do Setor no Mercado de Soluções de Evidências do Mundo Real

- Fevereiro de 2025: IQVIA e NVIDIA firmaram uma colaboração estratégica para automatizar fluxos de trabalho complexos de saúde com inteligência artificial de nível hospitalar, alinhando a infraestrutura DGX com conjuntos de dados curados.

- Janeiro de 2025: A Helix expandiu sua rede de pesquisa adicionando três sistemas de saúde e vinculou sua plataforma ao Mapa de Saúde da Komodo Health, enriquecendo as ligações genômicas com sinistros.

- Janeiro de 2025: A Picnic Health fez parceria com a Orsini para construir registros aprimorados por inteligência artificial para doenças raras, mesclando registros de prontuários eletrônicos com resultados relatados pelos pacientes da PicnicHealth.

- Dezembro de 2024: ConcertAI e NeoGenomics lançaram uma solução de Software como Serviço com inteligência artificial para pesquisa em hematologia cobrindo 370.000 vidas de pacientes.

- Dezembro de 2024: A Agência de Alimentos e Medicamentos emitiu orientação preliminar sobre boas práticas clínicas para ensaios que incorporam elementos descentralizados e dados do mundo real.

- Março de 2025: A InterSystems apresentou o IntelliCare, um prontuário eletrônico de saúde com inteligência artificial voltado para aumentar a eficiência clínica e administrativa.

- Janeiro de 2025: A ICON plc aprimorou seu kit de ferramentas de inteligência artificial para acelerar a inicialização de estudos e a previsão de recursos.

- Janeiro de 2025: A Charles River Laboratories expandiu seu ecossistema Apollo, fornecendo plataformas em nuvem que capturam dados pré-clínicos alimentando pipelines de evidências do mundo real a jusante.

Mercado de Soluções de Evidências do Mundo Real Escopo do relatório e metodologia de pesquisa

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de soluções de evidências do mundo real (EWR) como a receita agregada obtida de plataformas de software, conjuntos de dados curados e serviços profissionais que convertem dados do mundo real, prontuários eletrônicos de saúde, sinistros, dispensações de farmácias, registros, entradas geradas por pacientes e feeds de dispositivos conectados em evidências estruturadas utilizadas por empresas de ciências da vida, pagadores de saúde, prestadores e reguladores para decisões de pesquisa, segurança, reembolso e comercialização. A avaliação abrange implantações em nuvem, locais e híbridas em 17 países dentro da América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Exclusões do Escopo: Aplicativos autônomos de bem-estar do consumidor, corretores de dados brutos de sensores vestíveis e taxas genéricas de terceirização de tecnologia da informação hospitalar estão fora dos limites do mercado.

Visão Geral da Segmentação

- Por Componente

- Serviços

- Conjuntos de Dados

- Dados de Ambiente Clínico

- Dados de Sinistros e Faturamento

- Dados de Dispensação de Farmácia

- Dados Gerados por Pacientes e Resultados Relatados pelos Pacientes

- Outros Componentes

- Plataformas de Software e Análise

- Por Modo de Implantação

- Baseado em Nuvem

- Local

- Híbrido

- Por Área Terapêutica

- Oncologia

- Cardiologia

- Diabetes

- Neurologia

- Psiquiatria

- Imunologia

- Outras Áreas Terapêuticas

- Por Aplicação

- Desenvolvimento e Aprovações de Medicamentos

- Desenvolvimento e Aprovações de Dispositivos Médicos

- Estudos de Farmacovigilância e Segurança

- Tomada de Decisão Regulatória e Reembolso

- Por Usuário Final

- Empresas Farmacêuticas e de Dispositivos Médicos

- Organizações de Pesquisa Clínica (ORCs)

- Prestadores de Serviços de Saúde e Redes de Pagadores e Prestadores

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence conduzem entrevistas estruturadas e pesquisas com diretores de farmacovigilância, líderes de pesquisa de resultados em saúde e economia, executivos de organizações de pesquisa clínica, pagadores e informatas de sistemas de saúde nos Estados Unidos, Alemanha, Japão, Índia, Brasil e nos estados do Golfo. Essas conversas validam faixas de gastos, tamanhos típicos de negócios e obstáculos de adoção, preenchendo lacunas que a literatura sozinha não consegue fechar.

Pesquisa Documental

Começamos mapeando o universo de informações por meio de autoridades de acesso livre, como a Estrutura de Evidências do Mundo Real da Agência de Alimentos e Medicamentos dos EUA, os resumos da Rede de Análise de Dados e Interrogação do Mundo Real da Agência Europeia de Medicamentos, os arquivos de sinistros abertos dos Centros de Serviços Medicare e Medicaid e as estatísticas nacionais de adoção de prontuários eletrônicos de saúde, juntamente com publicações da Sociedade Internacional de Farmacoeconomia e Pesquisa de Resultados, do Grupo de Usuários de Dados Farmacêuticos e de periódicos revisados por pares no BMJ ou JAMA. Os relatórios anuais das empresas, apresentações para investidores e comunicados de imprensa importantes fornecem pistas sobre preços e contratos, que são então verificados em bancos de dados pagos, D&B Hoovers para divisões de receita, Dow Jones Factiva para fluxo de negócios e Questel para atividade de patentes de software de análise. Essas fontes ancoram a matemática básica do mercado enquanto revelam gatilhos de crescimento, como pilotos regulatórios ou designs de estudos habilitados por inteligência artificial. A lista acima é ilustrativa; muitas referências adicionais informam a coleta de dados e a verificação de consistência.

Dimensionamento do Mercado e Previsão

Uma reconstrução de cima para baixo começa com os gastos nacionais em tecnologia da informação em saúde e a proporção alocada a iniciativas de evidências do mundo real, seguida por um conjunto de demanda de coorte tratada por prevalência para pipelines de oncologia e doenças crônicas. Verificações seletivas de baixo para cima — preço médio de venda amostrado multiplicado pelo número de clientes ativos — ajustam os totais. As principais variáveis incluem a penetração de prontuários eletrônicos de saúde, os gastos globais de pesquisa e desenvolvimento de biofármacos, o número de aprovações da Agência de Alimentos e Medicamentos citando braços de controle externos, as trajetórias de preços de serviços em nuvem e os volumes de lançamento de medicamentos especializados. Uma regressão multivariada combina esses impulsionadores para projetar o valor até 2030, com análise de cenários sobrepondo choques regulatórios ou econômicos.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo passam por varreduras de variância em relação a métricas independentes, após as quais um segundo analista revisa as premissas antes da aprovação. Os relatórios são atualizados a cada doze meses, e acionamos atualizações intermediárias quando eventos materiais — aprovações importantes respaldadas por evidências do mundo real, inflexões de preços ou regras de privacidade de dados — alteram a linha de base.

Por que Nossa Linha de Base de Soluções de Evidências do Mundo Real é Confiável

As estimativas publicadas frequentemente diferem porque as empresas escolhem escopos, variáveis de entrada e cadências de atualização exclusivos.

Os principais fatores de lacuna incluem se o licenciamento de dados por assinatura está incluído, se os gastos com análises de pagadores estão incorporados, como as conversões de taxas de câmbio são tratadas e a profundidade da verificação de fontes primárias. O escopo disciplinado da Mordor Intelligence centra-se apenas em casos de uso de ciências da vida, aplica médias de moeda combinadas para o ano civil e entrevista participantes do mercado a cada ciclo, produzindo um valor equilibrado.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de lacuna |

|---|---|---|

| USD 2,44 bilhões (2025) | ||

| USD 5,42 bilhões (2025) | Consultoria Global A | Inclui análises de saúde mais amplas e validação primária mínima |

| USD 20,03 bilhões (2025) | Editora Internacional de Pesquisa B | Agrupa corretagem de dados brutos, software para prestadores e conversão de moeda agressiva |

| USD 2,03 bilhões (2024) | Publicação Especializada C | Ano base anterior e exclui plataformas de software, baseando-se em extrapolação linear |

Em suma, a seleção disciplinada de variáveis, os pontos de contato recorrentes com especialistas e as exclusões claramente declaradas garantem que a Mordor Intelligence entregue uma linha de base transparente e reproduzível na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de soluções de evidências do mundo real?

O mercado é avaliado em USD 2,84 bilhões em 2026 e está projetado para atingir USD 6,04 bilhões até 2031, refletindo um CAGR de 16,33%.

Qual componente domina o mercado de soluções de evidências do mundo real?

Os serviços representam 54,30% do mercado, pois os patrocinadores ainda dependem de especialistas externos para design de estudos, curadoria de dados e estratégia regulatória.

Por que os conjuntos de dados de oncologia comandam a maior participação?

A oncologia detém 34,65% do mercado de soluções de evidências do mundo real porque os registros ricos em biomarcadores e a alta velocidade de lançamento exigem geração contínua de evidências para apoiar as aprovações de terapias de precisão.

Com que rapidez o mercado da Ásia-Pacífico está se expandindo?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 17,46% até 2031, impulsionada pela rápida digitalização de registros de saúde na China, no Japão e na Austrália e pela crescente aceitação regulatória de dados estrangeiros do mundo real.

Qual é o papel da inteligência artificial na geração de evidências do mundo real?

A inteligência artificial automatiza a extração de dados não estruturados, reduz o tempo de revisão manual e fornece perspectivas preditivas, permitindo que os fornecedores cobrem taxas de licença premium e cresçam mais rapidamente do que o mercado geral.

Quais são as principais barreiras para uma adoção mais ampla de evidências do mundo real?

Regulamentações de privacidade fragmentadas e desafios de interoperabilidade retardam os estudos transfronteiriços, embora a tokenização e o aprendizado federado estejam mitigando os obstáculos para fornecedores com fortes capacidades de engenharia.

Página atualizada pela última vez em: