Tamanho e Participação do Mercado de eClinical Solutions

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

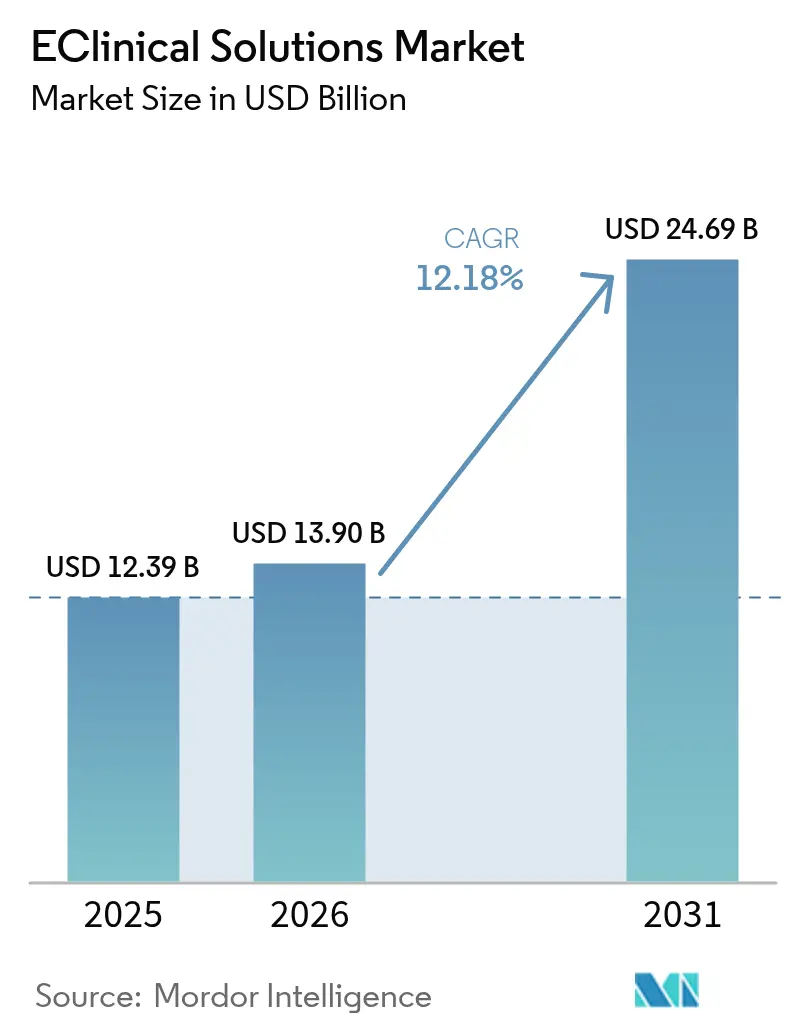

| Tamanho do Mercado (2026) | 13.90 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de eClinical Solutions por Mordor Intelligence

O tamanho do mercado de eClinical solutions deverá crescer de USD 12,39 bilhões em 2025 para USD 13,9 bilhões em 2026 e está previsto para atingir USD 24,69 bilhões até 2031 a um CAGR de 12,18% no período 2026-2031. A taxa de execução demonstra como a condução totalmente digital de ensaios migrou de uma opção de eficiência facultativa para um requisito central no desenvolvimento competitivo de medicamentos. Os patrocinadores transmitem agora conjuntos de dados maiores e multimodais em um número crescente de centros globais e enfrentam janelas de divulgação mais rígidas, tornando indispensáveis sistemas sofisticados de captura, monitoramento e análise. A conectividade em tempo quase real tornou-se ainda mais valiosa à medida que os ensaios descentralizados e híbridos passam de solução emergencial para modelo convencional, acelerando a demanda por plataformas unificadas que conectam participantes, monitores, estatísticos e reguladores. À medida que os fornecedores de Nível 1 agrupam captura eletrônica de dados (EDC), avaliação eletrônica de desfechos clínicos (eCOA), gestão de randomização e suprimento de ensaios (RTSM) e relatórios de segurança em contratos únicos, a dinâmica de preços favorece modelos de assinatura que se alinham aos ciclos de vida dos estudos e apoiam orçamentos mais enxutos de biotecnologia, o que implica que a completude da plataforma, e não o menor custo pontual, determinará as decisões de compra futuras.

Principais Conclusões do Relatório

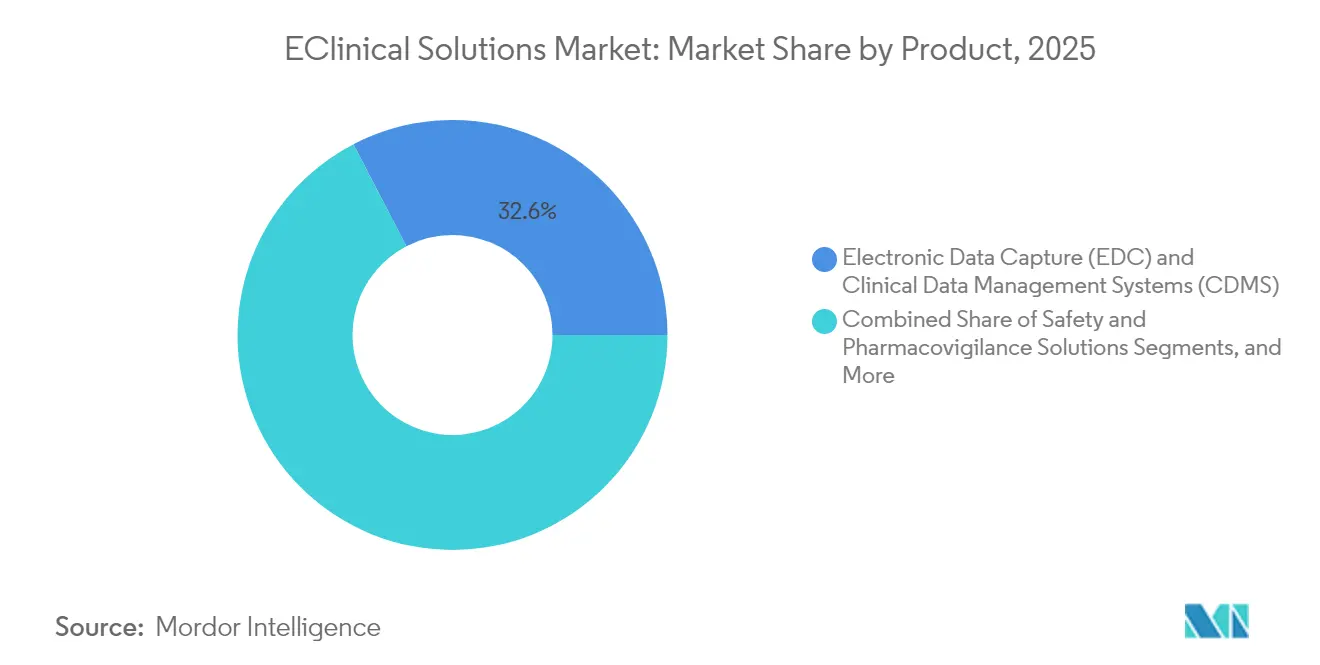

- Por produto, os sistemas de captura eletrônica de dados e gestão de dados clínicos lideraram com uma participação de 32,62% no mercado de eClinical solutions em 2025, enquanto as plataformas de avaliação eletrônica de desfechos clínicos estão projetadas para expandir a um CAGR de 14,79% até 2031.

- Por modo de entrega, as implantações baseadas em nuvem representaram 48,05% do tamanho do mercado de eClinical solutions em 2025 e avançam a um CAGR de 14,21% até 2031.

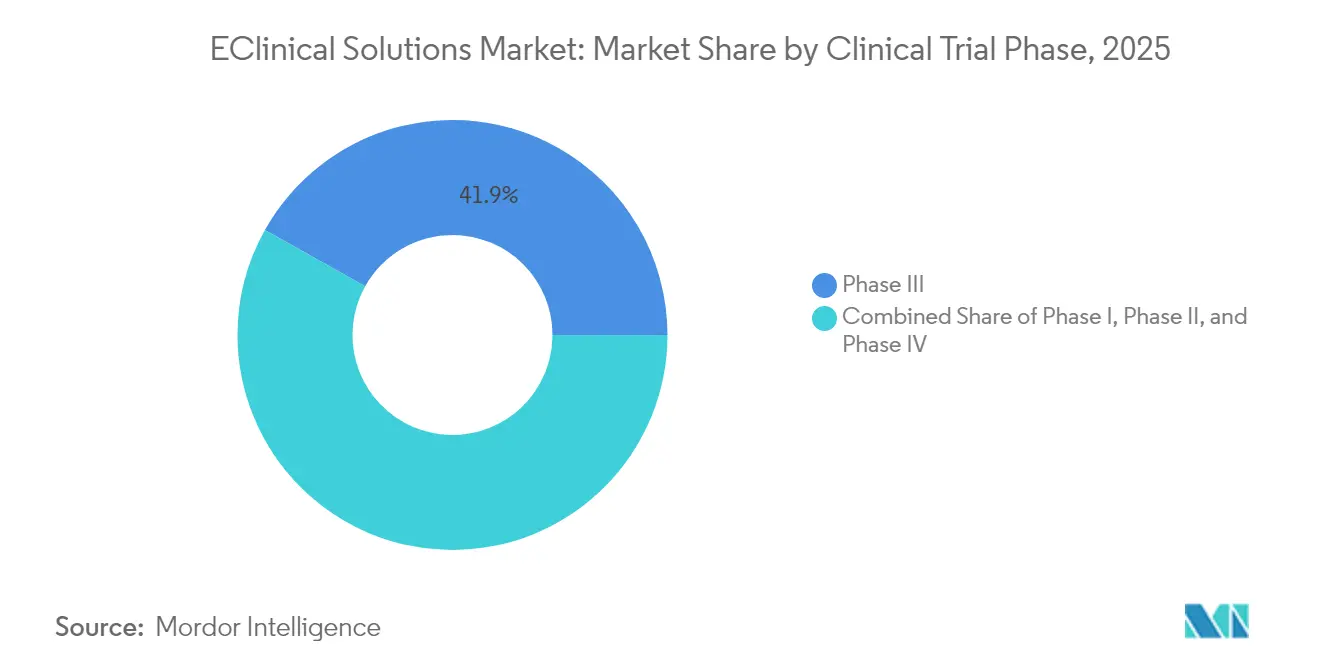

- Por fase de ensaio clínico, a Fase III capturou 41,88% da participação do mercado de eClinical solutions em 2025, enquanto a receita da Fase I está prevista para crescer a um CAGR de 13,33% entre 2026 e 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 59,40% da receita de 2025, mas as organizações de pesquisa contratada devem registrar o CAGR mais rápido de 13,12% até 2031.

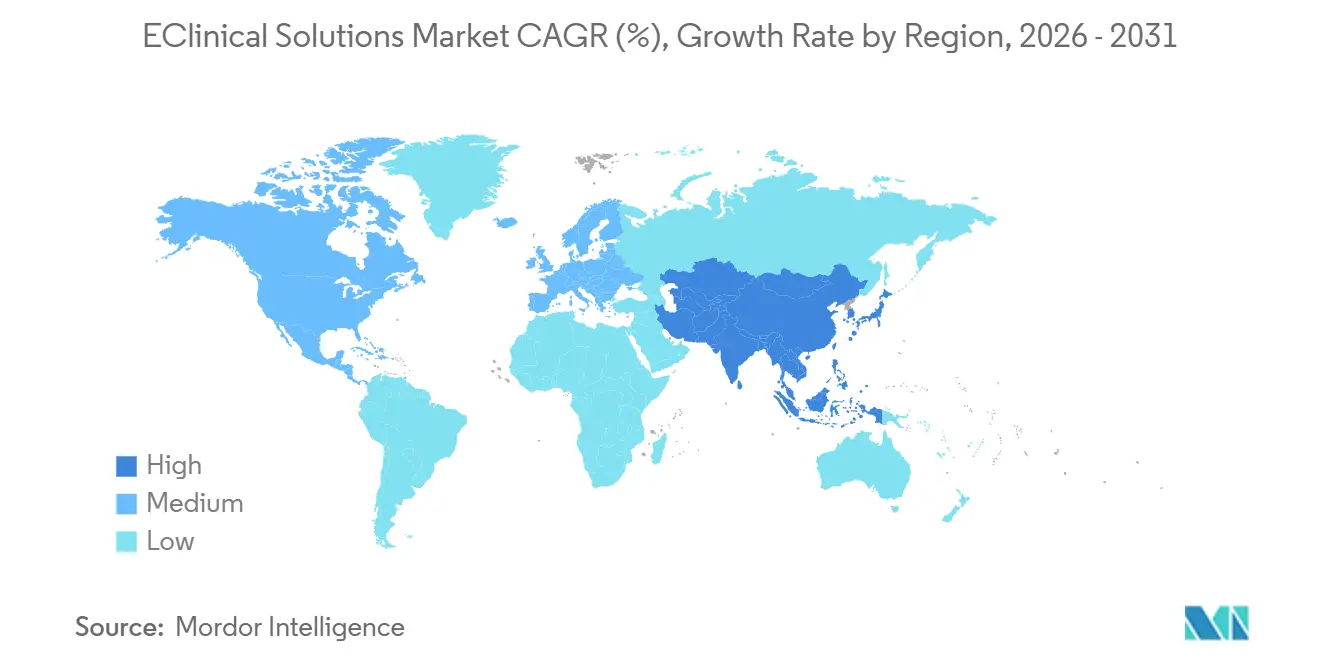

- Regionalmente, a América do Norte contribuiu com 48,62% da receita de 2025, mas a Ásia-Pacífico está prevista para registrar um CAGR de 14,46% até 2031, o mais alto de qualquer geografia.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Soluções eClinical*

| Impulsionador | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Enorme acúmulo de dados do setor de saúde | +3.2% | Global, ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente incorporação de soluções de software em ensaios clínicos | +2.8% | Global | Curto prazo (≤ 2 anos) |

| Crescimento do investimento em P&D biofarmacêutico | +2.1% | América do Norte, Europa; Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Rápida transição para modelos centrados no paciente e descentralizados | +2.6% | Global, ganhos iniciais na América do Norte | Curto prazo (≤ 2 anos) |

| Expansão das atividades globais de ensaios clínicos | +1.9% | Ásia-Pacífico, América Latina, Europa Oriental | Longo prazo (≥ 4 anos) |

| Aumento dos Ensaios Oncológicos de Fase II/III na Ásia-Pacífico Exigindo Plataformas em Nuvem Escaláveis | +1.2% | Global, ganhos iniciais na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Enorme Acúmulo de Dados do Setor de Saúde

O volume de dados de ensaios cresceu acentuadamente, levando os patrocinadores a incorporar verificações automatizadas de qualidade, processamento de linguagem natural e análises preditivas diretamente nas plataformas centrais de EDC. A IQVIA relata que a revisão orientada por inteligência artificial de fontes não estruturadas reduz pela metade os ciclos de limpeza de dados, preservando a prontidão para auditoria. Por sua vez, as equipes de ciência de dados são agora envolvidas durante a elaboração do protocolo, e não apenas após a entrada do primeiro paciente, garantindo a interoperabilidade a jusante. Os orçamentos de armazenamento em nuvem superam, portanto, os gastos com infraestrutura local, à medida que a capacidade elástica supera os ciclos de aquisição de hardware. Os estudos oncológicos fornecem o modelo: antes de nicho, seus frameworks analíticos agora se replicam em pipelines inflamatórios e metabólicos. À medida que os dados por participante se multiplicam, o mercado de eClinical solutions ganha um impulso estável e independente do foco na área terapêutica.

Crescente Incorporação de Soluções de Software em Ensaios Clínicos

Os patrocinadores gerenciam rotineiramente três ou mais aplicações de eClinical distintas por estudo, mas os acessos fragmentados e os fluxos de dados não sincronizados tornaram-se um gargalo evidente. O roteiro da Veeva para 2025 evidencia a crescente demanda por ambientes de acesso único que integram fluxos de trabalho de inicialização, monitoramento e submissão [1]Veeva, "Roteiro Unificado de Operações Clínicas 2025," Veeva, veeva.com. Os primeiros adotantes relatam ciclos de finalização de protocolo materialmente mais curtos porque a entrada duplicada de dados desaparece entre os módulos, reduzindo também o custo de validação. As suítes consolidadas agora superam as aquisições de melhores soluções individuais, permitindo que as equipes de governança realocem recursos de consultas manuais para programação estatística avançada. O resultado observável é um aumento nos contratos de plataforma plurianuais, que converte gastos esporádicos com licenças em receita de SaaS previsível dentro do mercado de eClinical solutions.

Crescimento do Investimento em P&D Biofarmacêutico

Os orçamentos globais de P&D continuam crescendo em termos nominais, e uma fatia maior é direcionada para infraestrutura digital capaz de lidar com protocolos adaptativos, em cesta e orientados por biomarcadores. A LLR Partners registrou um forte aumento no financiamento de capital de risco para fornecedores que incorporam aprendizado de máquina em ferramentas de vigilância de segurança, demonstrando que os investidores veem retornos duradouros neste nicho. Os patrocinadores que testam essas ferramentas confirmam a redução de consultas regulatórias porque a detecção de sinais em tempo real identifica eventos adversos precocemente. Os ensaios de medicina de precisão amplificam ainda mais a demanda porque cada biomarcador adicional multiplica os pontos de dados por participante, elevando o valor marginal dos pipelines automatizados de dados. Coletivamente, esses fatores incentivam os diretores financeiros a proteger os orçamentos de software mesmo quando o investimento em moléculas desacelera, sustentando o mercado de eClinical solutions.

Rápida Transição para Modelos Centrados no Paciente e Descentralizados

A supervisão remota de ensaios, inicialmente imposta pelas restrições da pandemia, provou-se tão eficaz que os modelos híbridos são agora convencionais nos estudos de Fase II e Fase III. A Medable demonstra que o consentimento eletrônico dinâmico e as bibliotecas de eCOA configuráveis podem ser criados em minutos, comprimindo os prazos de entrada do primeiro paciente em dias de dois dígitos. Os participantes realizam menos visitas ao centro, aumentando a retenção e reduzindo os custos de recrutamento. Os centros de investigação que adotaram o monitoramento remoto precocemente relatam volumes terceirizados maiores, sugerindo uma vantagem competitiva emergente para centros digitalmente maduros. O efeito cascata percorre o mercado de eClinical solutions à medida que os patrocinadores exigem plataformas que integrem telessaúde segura, captura de dados em tempo real e relatórios imediatos de segurança.

Análise de Impacto das Restrições do Mercado de Soluções eClinical*

| Restrição | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implementação | −1.4% | Global, mais acentuado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de gestores certificados de dados clínicos em mercados emergentes | −0.8% | Ásia-Pacífico, América Latina, Oriente Médio | Médio prazo (2-4 anos) |

| Crescentes preocupações com segurança cibernética e violação de dados de pacientes | −1.2% | Global | Curto prazo (≤ 2 anos) |

| Lacunas de Interoperabilidade de Dados entre Módulos de eClinical Legados e Modernos | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação

As implantações abrangentes de plataformas frequentemente exigem orçamentos bem acima de sete dígitos quando se consideram validação, integração e treinamento de múltiplos usuários. Os benchmarks da Merative mostram que os patrocinadores com tesouraria restrita adotam implantação em fases, começando com um EDC central e adicionando RTSM ou eTMF posteriormente. Embora o caminho em etapas reduza o desembolso inicial, ele estende os cronogramas do projeto, atrasando os ganhos de produtividade que as suítes completas proporcionam. Os fornecedores que oferecem preços flexíveis baseados em consumo capturam, portanto, contas que de outra forma postariam a digitalização. No entanto, os altos custos de entrada ainda pesam sobre as biotecnologias menores e os patrocinadores acadêmicos, moderando o crescimento do mercado de eClinical solutions em ambientes com recursos limitados.

Escassez de Gestores Certificados de Dados Clínicos em Mercados Emergentes

O rápido crescimento do volume de ensaios na Ásia-Pacífico e na América Latina evidenciou uma escassez de profissionais qualificados nos padrões CDISC e em programação estatística avançada. Os patrocinadores encaminham cada vez mais tarefas complexas para centros globais, limitando os papéis locais ao engajamento de pacientes. A iniciativa de capacitação em farmacovigilância da IQVIA demonstra como os currículos fornecidos pelos fornecedores fecham parcialmente as lacunas de competências e melhoram a retenção. No interim, plataformas com automação integrada e fluxos de trabalho guiados compensam a expertise humana limitada, mas a escassez de competências ainda retarda a velocidade de integração e reduz a contribuição regional para o mercado de eClinical solutions.

Crescentes Preocupações com Segurança Cibernética e Violação de Dados de Pacientes

O setor de saúde enfrentou um aumento de incidentes cibernéticos em 2024, elevando as arquiteturas seguras ao topo das agendas dos conselhos. Estudos revisados por pares sobre pilotos de blockchain confirmam que trilhas de auditoria imutáveis podem impedir adulterações em ensaios multicêntricos [2]Institutos Nacionais de Saúde, "Blockchain para Integridade de Dados em Ensaios Clínicos," NIH, pubmed.ncbi.nlm.nih.gov . Os fornecedores agora incorporam por padrão frameworks de confiança zero, tokenização e testes de penetração contínuos. Embora a certificação antecipada sob as orientações propostas sobre inteligência artificial em ensaios ofereça garantias, a ansiedade com violações prolonga os ciclos de aquisição, reduzindo a velocidade de curto prazo no mercado de eClinical solutions.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Soluções eClinical

Por Produto:

Dominância da Captura Eletrônica de Dados em Meio à Rápida Adoção de eCOAOs sistemas de captura eletrônica de dados e gestão de dados clínicos controlaram o maior tamanho do mercado de eClinical solutions em 2025, contribuindo com 32,62% da receita total com base na implantação universal no início dos estudos. As renovações de licenças permanecem elevadas porque os patrocinadores valorizam a familiaridade com o sistema e os painéis integrados de monitoramento baseado em risco que sinalizam anomalias antes da análise interina. O mercado agora valoriza consultas preditivas incorporadas mais do que a entrada básica de dados, criando uma transição para atualizações com inteligência artificial que exigem preços premium. Os fornecedores que pré-integram EDC com RTSM e módulos de segurança elevam ainda mais os custos de migração, consolidando posições de liderança.

As plataformas de avaliação eletrônica de desfechos clínicos representam o subsegmento de expansão mais rápida, com CAGR esperado de 14,79% até 2031, à medida que a centralidade no paciente passa da retórica ao requisito. O construtor de instrumentos da Medable permite a criação por arrastar e soltar de ferramentas psicométricas e de qualidade de vida que alimentam diretamente as tabelas de EDC sem mapeamento manual. Os patrocinadores apreciam a transferência contínua porque reduz os ciclos de reconciliação em semanas e suporta a revisão em painel em tempo real. À medida que os ensaios descentralizados proliferam, a funcionalidade de eCOA frequentemente determina a seleção geral da plataforma, direcionando receitas incrementais para fornecedores de suítes completas dentro do mercado de eClinical solutions.

Por Modo de Entrega:

Ascensão da Nuvem com Nichos Hospedados na WebAs implantações baseadas em nuvem capturaram a maior participação do mercado de eClinical solutions por modo de entrega em 2025, com 48,05%, e estão projetadas para registrar um CAGR de 14,21% até 2031. Os modelos de SaaS multilocatário oferecem escalabilidade imediata, atualizações automáticas de versão e registros de auditoria que os reguladores consideram cada vez mais equivalentes aos controles locais. Os patrocinadores que migram de hardware próprio documentam reduções de dois dígitos nas horas de manutenção, liberando as equipes de TI para trabalhos de análise. O menor custo de entrada também ajuda os patrocinadores de biotecnologia menores a manter o consumo de caixa alinhado com os marcos dos ensaios, reforçando a tração da nuvem.

Os ambientes hospedados na web com locatário único mantêm uma participação resiliente de meados dos trinta por cento, atuando como opção de transição para organizações relutantes em migrar diretamente para a arquitetura multilocatário. Esses ambientes ainda transferem a propriedade da infraestrutura, mas fornecem o isolamento percebido que os grupos de qualidade avessos ao risco preferem. Os avanços recentes em criptografia no nível do locatário e gestão de chaves dedicadas, no entanto, estreitam a lacuna de segurança entre ambientes hospedados na web e SaaS. Ao longo do horizonte de previsão, algum deslocamento em direção às ofertas multilocatário é provável, mas os patrocinadores conservadores preservarão um nicho viável que sustenta os fornecedores hospedados na web dentro do mercado de eClinical solutions.

Por Fase de Ensaio Clínico:

Escala da Fase III Encontra o Impulso da Fase IOs programas de Fase III representaram 41,88% do tamanho do mercado de eClinical solutions em 2025 e permanecem o maior pool de receita individual porque os ensaios de fase tardia abrangem continentes e gerenciam grandes cargas de pacientes. A complexidade exige plataformas de nível empresarial com monitoramento granular de centros, vigilância de segurança e modelos regulatórios regionais. Os crescentes custos por paciente na Fase III impulsionam sutilmente o investimento digital porque os patrocinadores buscam recuperar economias por meio da eficiência operacional.

Os estudos de Fase I mostram a trajetória de receita mais rápida, com previsão de crescimento de 13,33% de CAGR à medida que as terapias celulares e gênicas de primeira administração em humanos se multiplicam. O kit de ferramentas de fase inicial da Signant Health consolida consentimento eletrônico, randomização e gestão de farmácia, encurtando as janelas de configuração e alinhando-se perfeitamente com protocolos adaptativos de escalonamento de dose. A adoção precoce na Fase I frequentemente consolida a preferência pelo fornecedor que se estende às Fases II e III, proporcionando um dividendo do ciclo de vida do cliente aos provedores de plataforma. Essas dinâmicas garantem que o crescimento a montante complemente o peso a jusante da Fase III dentro do mercado de eClinical solutions.

Por Usuário Final:

Escala de Farmacêuticas e Biotecnologia Versus Agilidade das OPCsAs empresas farmacêuticas e de biotecnologia detinham 59,40% da receita de 2025, aproveitando robustos pipelines internos de P&D e mandatos estratégicos de transformação digital. Os critérios de seleção agora enfatizam a prontidão para inteligência artificial, o rastreamento de linhagem e a configurabilidade que suporta estudos complexos de biomarcadores. As grandes empresas preferem contratos agrupados que consolidam sistemas sob governança unificada e encurtam os ciclos de validação, expandindo os valores médios de pedidos para fornecedores de Nível 1.

As organizações de pesquisa contratada constituem o grupo de clientes de crescimento mais rápido, registrando CAGR de 13,12% até 2031, à medida que os patrocinadores continuam a terceirizar tanto as operações quanto as análises. As principais OPCs implantam sobreposições proprietárias sobre plataformas parceiras, diferenciando serviços e capturando receita incremental por protocolo. Como muitas empresas de biotecnologia seguem as recomendações tecnológicas das OPCs, o alcance dos fornecedores se amplifica por meio dos canais de terceirização, aumentando a receita total endereçável no mercado de eClinical solutions.

Análise Geográfica

Mercado de Soluções eClinical na América do Norte

A América do Norte manteve a maior participação no mercado de soluções eClinical em 2025, contribuindo com 48,62% da receita global, devido à profundidade dos recursos de capital, à aceitação regulatória precoce de assinaturas digitais e à densa concentração de centros de investigação experientes. Os fornecedores frequentemente lançam novos módulos de inteligência artificial primeiro nos Estados Unidos e no Canadá, pois as normas locais de governança de dados favorecem a iteração rápida. Apesar da maturidade do mercado, o crescimento de renovações em dois dígitos persiste à medida que os patrocinadores migram implantações legadas locais para SaaS e buscam análises avançadas que aceleram a prontidão para inspeções.

Mercado de Soluções eClinical na Ásia-Pacífico

A Ásia-Pacífico representa a trajetória de crescimento mais acelerada, com previsão de registrar um CAGR de 14,46% até 2031, à medida que os patrocinadores globais deslocam o recrutamento para o leste, a fim de acessar grandes pools de pacientes e redes de centros com custo-eficiência. Os governos da China, da Coreia do Sul e da Índia promovem ativamente a biofarmacêutica doméstica, financiando subsídios para infraestrutura em nuvem que reduzem as barreiras de implementação. Os fornecedores regionais aprimoram as interfaces para idiomas locais e regulamentações de privacidade, aumentando a pressão competitiva sobre os incumbentes ocidentais e diversificando a base de fornecedores dentro do mercado de soluções eClinical.

Mercados Europeus em Sentido Amplo

A Europa detém aproximadamente um quarto da receita mundial e se beneficia da harmonização promovida pelo Regulamento da União Europeia sobre Ensaios Clínicos, que simplifica as submissões em múltiplos países. As rigorosas normas de privacidade de dados da região funcionam como um campo de prova para recursos de segurança que posteriormente são implementados globalmente. Alemanha, países nórdicos e Países Baixos apresentam adoção crescente de diários eletrônicos de pacientes e consentimento informado eletrônico, sinalizando receptividade cultural às tecnologias voltadas ao paciente. A elevada supervisão regulatória prolonga os ciclos de vendas, mas aumenta o valor dos contratos de longo prazo, pois os patrocinadores incorporam compromissos de conformidade nos escopos das plataformas.

Cenário Competitivo

Os cinco maiores fornecedores controlam cerca de 45% da receita global, indicando concentração moderada e deixando ampla oportunidade para disruptores de médio porte. Oracle e Veeva exemplificam uma estratégia de suíte completa projetada para minimizar os pontos de integração para grandes patrocinadores. A IQVIA capitaliza seu legado de curadoria de dados para oferecer parcerias de ciclo de vida que abrangem design, execução e pós-comercialização, borrando as fronteiras entre fornecedor de tecnologia e OPC.

As aquisições estratégicas redefinem a amplitude do produto e o alcance regional em ritmo acelerado. O investimento majoritário da GI Partners na eClinical Solutions demonstra o apetite do capital privado por ativos centrados em inteligência artificial que podem escalar rapidamente [3]eClinical Solutions, "Anúncio de Investimento da GI Partners," eclinicalsol.com . A expansão Apollo da Charles River sugere que as OPCs pré-clínicas estão avançando para a supervisão digital de ensaios, preparando a convergência entre os estágios de P&D. O fluxo de negócios favorece empresas com motores proprietários de inteligência artificial que encurtam os prazos de gestão de dados e entregam economias mensuráveis de tempo de ciclo.

A diferenciação tecnológica no mercado de eClinical solutions gira em torno da inteligência artificial incorporada que automatiza a limpeza de dados, a detecção de anomalias e a correspondência de pacientes. A geração de linguagem natural da ArisGlobal para narrativas de segurança substitui a redação médica manual, liberando escassos recursos de farmacovigilância para análises de ordem superior. Os fornecedores que entregam trilhas de auditoria de algoritmos transparentes e atestações de inteligência artificial ética ganham preferência nas aquisições, reforçando um ciclo virtuoso em que os ganhos operacionais financiam maior inovação.

Líderes do Setor de eClinical Solutions

Oracle Corporation

Veeva Systems

Mednet Solutions

PAREXEL International (Calyx)

Saama Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Soluções eClinical

- Oracle

- Dassault Systèmes (Medidata Solutions)

- Veeva Systems

- Clario (BioClinica)

- IQVIA

- Parexel International

- Covance (Labcorp Drug Development)

- Signant Health

- eClinical Solutions

- Saama Technologies

- Datatrak International

- Medrio

- Castor EDC

- Mednet Solutions

- Aris Global

- Anju Software Inc.

- MasterControl, Inc.

- OpenClinica, LLC

- ClinCapture, Inc.

- Medable

- TransPerfect Life Sciences -

Desenvolvimento Recente do Setor no Mercado de Soluções eClinical

- Março de 2026: A Argenx SE amplia a adoção da elluminate Clinical Data Cloud para aprimorar os processos de dados clínicos, refletindo a crescente tração entre os líderes globais em imunologia.

- Fevereiro de 2026: O foco em inteligência artificial e RBQM intensifica os investimentos em inteligência artificial agêntica e gestão de qualidade baseada em risco (RBQM), com o objetivo de melhorar a eficiência em todo o desenvolvimento clínico.

- Dezembro de 2025: Lançamento de Agentes de Inteligência Artificial: Introdução dos agentes de inteligência artificial elluminate incorporados em quatro pilares — Mapeamento de Dados, Revisão de Dados, RBQM e Operações de Estudo — trazendo inteligência explicável e dados governados para os ensaios clínicos.

Escopo do Relatório Global do Mercado de eClinical Solutions

De acordo com o escopo do relatório, eClinical é um termo utilizado no domínio biofarmacêutico. As eClinical solutions gerenciam as tecnologias e a expertise clínica para acelerar o desenvolvimento clínico.

O mercado é segmentado por tipo de produto (sistemas de gestão de dados clínicos (CDMS), sistemas de gestão de ensaios clínicos (CTMS), gestão de randomização e suprimento de ensaios, captura eletrônica de dados (EDC), avaliações eletrônicas de desfechos clínicos (eCOA) e resultados eletrônicos relatados pelo paciente (ePRO), plataformas de análise clínica, arquivo mestre eletrônico de ensaios (eTMF) e outros tipos de produto), por modo de implantação (eClinical solutions baseadas em nuvem e eClinical solutions locais) por usuário final (empresas farmacêuticas e de biotecnologia, organizações de pesquisa contratada (OPCs) e outros usuários finais) por geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (USD) para os segmentos acima.

Visão Geral da Segmentação

| Captura Eletrônica de Dados (EDC) e Sistemas de Gestão de Dados Clínicos (CDMS) |

| Sistemas de Gestão de Ensaios Clínicos (CTMS) |

| Gestão de Randomização e Suprimento de Ensaios (IRT/RTSM) |

| Avaliação Eletrônica de Desfechos Clínicos (eCOA/ePRO) |

| Plataformas de Análise Clínica e Integração de Dados |

| Soluções de Segurança e Farmacovigilância |

| Arquivo Mestre Eletrônico de Ensaios (eTMF) |

| Outros Produtos |

| Baseado em Nuvem (SaaS) |

| Hospedado na Web (Sob Demanda) |

| Local |

| Fase I |

| Fase II |

| Fase III |

| Fase IV |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada (OPCs) |

| Fabricantes de Dispositivos Médicos |

| Instituições Acadêmicas e de Pesquisa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | CCG |

| África do Sul | |

| Restante do Oriente Médio | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Captura Eletrônica de Dados (EDC) e Sistemas de Gestão de Dados Clínicos (CDMS) | |

| Sistemas de Gestão de Ensaios Clínicos (CTMS) | ||

| Gestão de Randomização e Suprimento de Ensaios (IRT/RTSM) | ||

| Avaliação Eletrônica de Desfechos Clínicos (eCOA/ePRO) | ||

| Plataformas de Análise Clínica e Integração de Dados | ||

| Soluções de Segurança e Farmacovigilância | ||

| Arquivo Mestre Eletrônico de Ensaios (eTMF) | ||

| Outros Produtos | ||

| Por Modo de Entrega | Baseado em Nuvem (SaaS) | |

| Hospedado na Web (Sob Demanda) | ||

| Local | ||

| Por Fase de Ensaio Clínico | Fase I | |

| Fase II | ||

| Fase III | ||

| Fase IV | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Organizações de Pesquisa Contratada (OPCs) | ||

| Fabricantes de Dispositivos Médicos | ||

| Instituições Acadêmicas e de Pesquisa | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | CCG | |

| África do Sul | ||

| Restante do Oriente Médio | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de eClinical Solutions?

O tamanho do Mercado de eClinical Solutions deverá atingir USD 13,9 bilhões em 2026 e crescer a um CAGR de 12,18% para alcançar USD 24,69 bilhões até 2031.

Por que a implantação em nuvem lidera a adoção no mercado de eClinical solutions?

As plataformas de SaaS multilocatário reduzem os gastos com hardware, oferecem escalabilidade imediata e atendem às necessidades de auditoria regulatória, impulsionando uma participação de receita de 48,05% em 2025.

Quem são os principais players do Mercado de eClinical Solutions?

Oracle Corporation, Veeva Systems, Mednet Solutions, PAREXEL International (Calyx) e Saama Technologies, Inc. são as principais empresas que operam no Mercado de eClinical Solutions.

Qual é a região de crescimento mais rápido no Mercado de eClinical Solutions?

A Ásia-Pacífico está estimada para crescer ao maior CAGR durante o período de previsão (2026-2031).

Qual região tem a maior participação no Mercado de eClinical Solutions?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de eClinical Solutions.

Página atualizada pela última vez em: