Tamanho e Participação do Mercado Global de Soluções de Educação em Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Soluções de Educação em Saúde por Mordor Intelligence

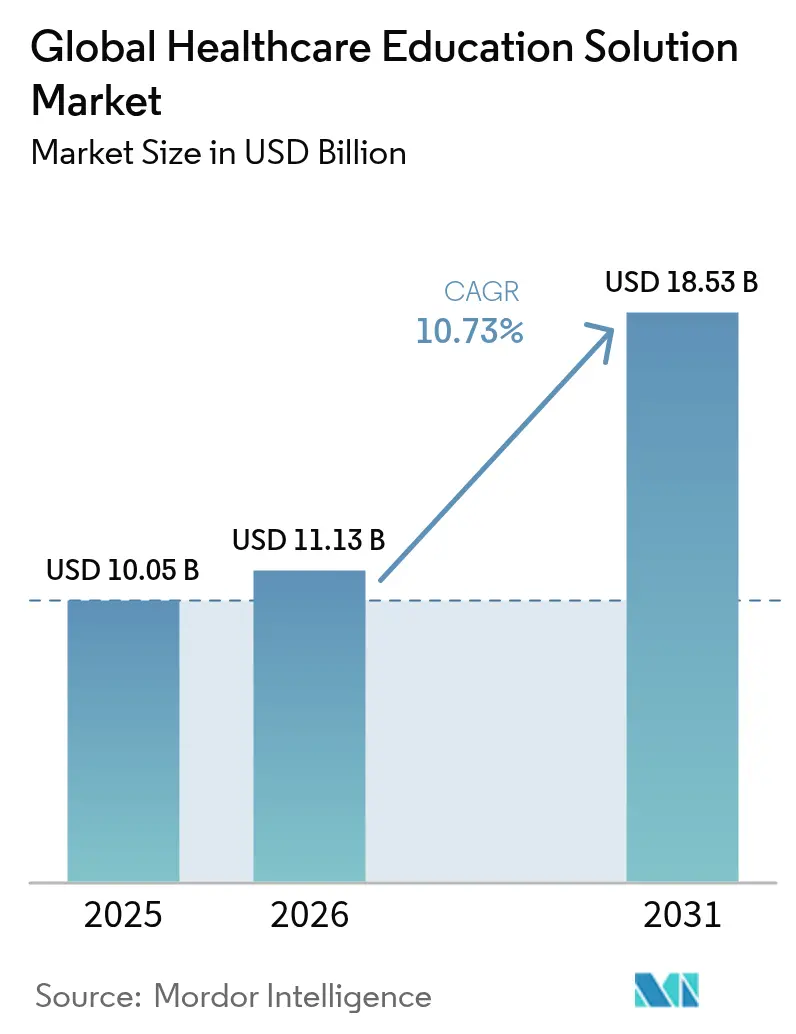

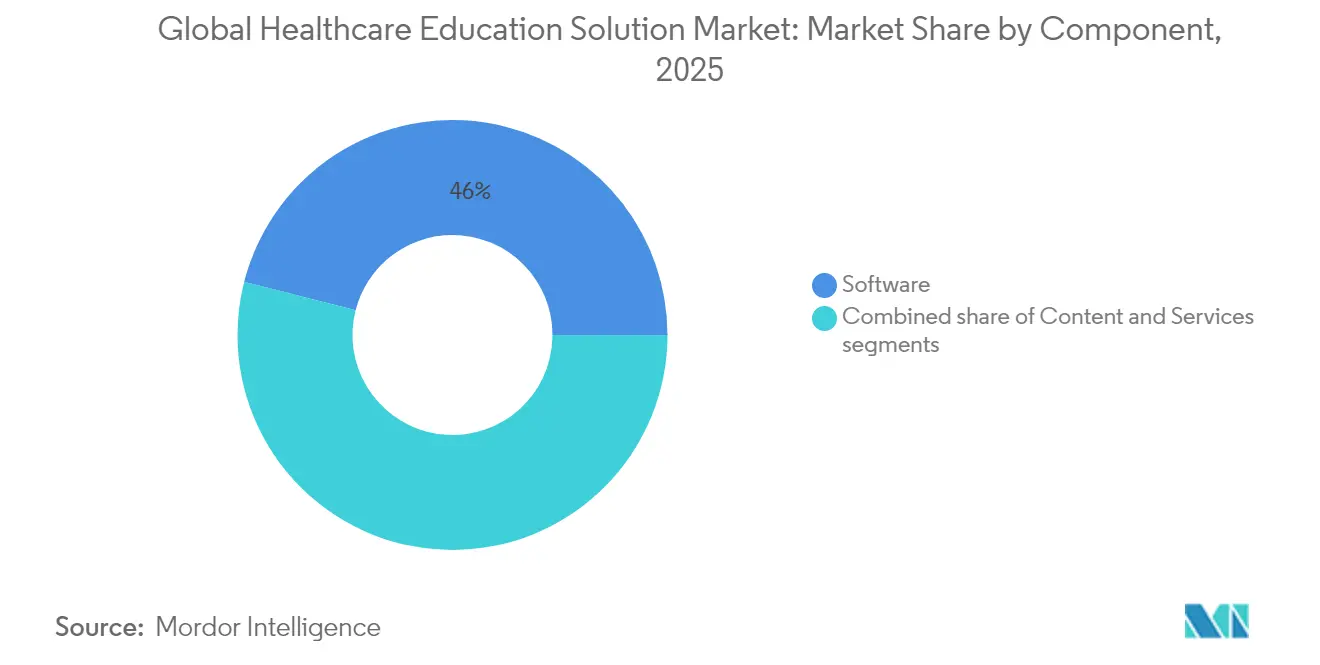

O tamanho do mercado de soluções de educação em saúde em 2026 é estimado em USD 11,13 bilhões, crescendo a partir do valor de 2025 de USD 10,05 bilhões, com projeções para 2031 indicando USD 18,53 bilhões, crescendo a uma CAGR de 10,73% entre 2026 e 2031. Uma confluência de escassez de corpo docente clínico, expansão dos mandatos de educação continuada e a rápida digitalização dos fluxos de trabalho hospitalares impulsiona a demanda sustentada por plataformas de aprendizagem escaláveis. A América do Norte lidera em termos de valor monetário devido a rígidas estruturas de conformidade e infraestrutura madura, enquanto a Ásia-Pacífico registra o crescimento regional mais rápido, apoiado por investimentos em larga escala em escolas de medicina e programas de modernização da saúde pública. As plataformas de software permanecem o componente dominante porque os sistemas de gestão de aprendizagem (LMS) hospedados na nuvem são facilmente implantáveis em redes com múltiplos sites, enquanto os serviços crescem mais rapidamente à medida que as instituições buscam conteúdo personalizado, análises e expertise em integração. Os padrões de adoção de tecnologia revelam uma mudança de módulos de e-learning pontuais para ecossistemas preditivos habilitados por IA que apoiam a atualização just-in-time e no ponto de atendimento para enfermeiros, médicos e profissionais de saúde aliados.

Principais Conclusões do Relatório

- Por componente, as plataformas de software representaram 46,02% da participação do mercado de soluções de educação em saúde em 2025, enquanto os serviços registraram a maior CAGR projetada, de 11,31%, até 2031.

- Por modo de entrega, o e-learning deteve 54,65% do tamanho do mercado de soluções de educação em saúde em 2025, enquanto o treinamento baseado em simulação avança a uma CAGR de 12,12% ao longo do horizonte de previsão.

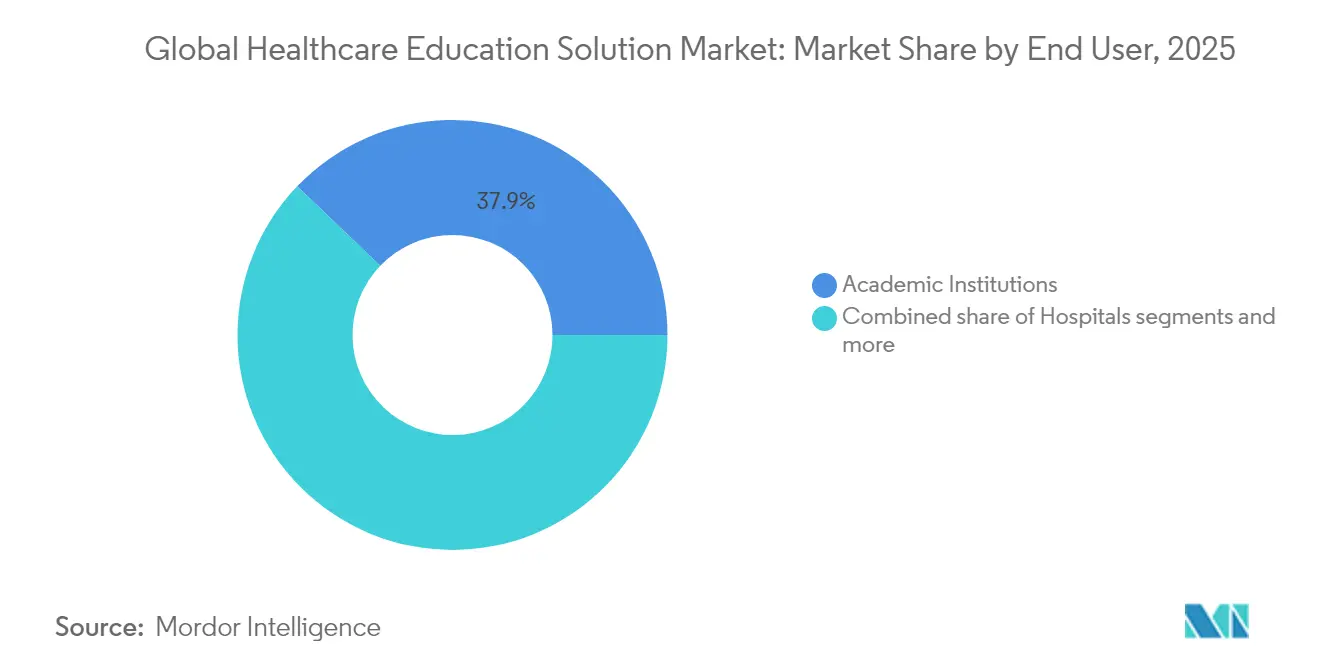

- Por usuário final, as instituições acadêmicas lideraram com 37,85% de participação na receita em 2025; os hospitais registram o crescimento mais rápido, com uma CAGR de 10,94% até 2031, à medida que a aprendizagem no ponto de atendimento se torna rotineira.

- Por tecnologia, os sistemas de gestão de aprendizagem asseguraram 53,21% da participação do tamanho do mercado de soluções de educação em saúde em 2025, enquanto as simulações de gêmeos digitais se expandem a uma CAGR de 10,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Soluções de Educação em Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da adoção de e-learning para aliviar a escassez de corpo docente clínico | +2.8% | Global; maior impacto na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Requisitos de Educação Médica Continuada (CME) mandatados pelo governo em expansão global | +2.1% | Global; adoção acelerada na Ásia-Pacífico e América Latina | Longo prazo (≥ 4 anos) |

| Digitalização dos fluxos de trabalho hospitalares integrando módulos de treinamento | +1.9% | América do Norte e UE liderando; núcleo da Ásia-Pacífico seguindo | Médio prazo (2 a 4 anos) |

| Rápida adoção de simuladores de RA/RV para procedimentos de alto risco | +1.7% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Emergência de conjuntos de dados de pacientes em gêmeos digitais para aprendizagem baseada em cenários | +1.4% | Adoção global inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Plataformas de assinatura de microcredenciais para trabalhadores de saúde aliados | +1.1% | Global; forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Adoção de E-Learning para Aliviar a Escassez de Corpo Docente Clínico

As escolas de saúde implantam cada vez mais suítes de e-learning em larga escala para compensar as lacunas de corpo docente que limitam a capacidade de matrícula. Uma revisão sistemática abrangendo 6.750 estudantes em múltiplas disciplinas de saúde demonstrou que os módulos on-line podem igualar ou superar os métodos tradicionais na aquisição de conhecimentos e competências. As instituições, portanto, canalizam orçamento para pacotes de LMS hospedados na nuvem com algoritmos adaptativos que personalizam o conteúdo com base em análises de competências. O modelo é particularmente valioso na enfermagem, onde a escassez global exige 9 milhões adicionais de profissionais até 2030. Os currículos digitais autoinstrucionais permitem que um pequeno quadro de instrutores supervisione coortes maiores sem comprometer os padrões de acreditação. Além disso, os módulos assíncronos ajudam os estudantes de zonas rurais a equilibrar os turnos de trabalho com os estudos, reforçando a relevância do mercado de soluções de educação em saúde na distribuição da força de trabalho.

Requisitos de Educação Médica Continuada (CME) Mandatados pelo Governo em Expansão Global

Os órgãos reguladores exigem agora certificação contínua para manutenção de licenças, estimulando a demanda por plataformas que automatizam o rastreamento de créditos e a elaboração de relatórios em múltiplas jurisdições. Nos Estados Unidos, a Lei de Acesso a Medicamentos e Expansão do Treinamento obriga os prestadores a completar 8 horas de educação sobre transtornos por uso de substâncias para a renovação do DEA. Os conselhos estaduais adicionam camadas de complexidade, com requisitos de horas anuais que variam de 25 a 50 dependendo da jurisdição. Internacionalmente, os padrões atualizados da Federação Mundial de Educação Médica deslocam o foco da contagem de créditos para avaliações baseadas em competências. Os fornecedores respondem incorporando análises granulares que mapeiam as atividades concluídas em estruturas de competências específicas, um recurso que assegura a aquisição hospitalar onde o recrutamento de médicos transfronteiriços está em alta. Essas mudanças consolidam o mercado de soluções de educação em saúde como uma espinha dorsal de conformidade para forças de trabalho clínicas móveis.

Digitalização dos Fluxos de Trabalho Hospitalares Integrando Módulos de Treinamento

Os fornecedores de prontuários eletrônicos de saúde (PES) e de suporte à decisão clínica estão incorporando objetos de microaprendizagem diretamente nas telas de fluxo de trabalho, transformando a educação em um processo contínuo em segundo plano que melhora a segurança do paciente. O Lippincott CoursePoint+ da Wolters Kluwer agora utiliza aprendizado de máquina para direcionar os enfermeiros a módulos de remediação quando as métricas do painel de controle sinalizam lacunas de proficiência. Os hospitais relatam períodos de orientação mais curtos e menor rotatividade quando os dispositivos à beira do leito fornecem atualizações de competências relacionadas às cargas de casos atuais. Os recém-contratados educadores de enfermagem, muitas vezes em transição do atendimento direto, descobrem que tais sistemas integrados atenuam a falta de infraestrutura de ensino formal destacada em estudos qualitativos[1]Fonte: BMC Nursing, "Desafios Enfrentados por Educadores de Enfermagem Recém-Contratados," bmcnurs.biomedcentral.com . À medida que as ferramentas de documentação clínica se tornam centrais para a prestação de cuidados, a instrução integrada eleva tanto a confiança da equipe quanto as métricas de qualidade, reforçando a importância do mercado de soluções de educação em saúde nos ecossistemas de cuidados baseados em valor.

Rápida Adoção de Simuladores de RA/RV para Procedimentos de Alto Risco

As plataformas de realidade mista fornecem ambientes de ensaio sem riscos que replicam anatomia complexa com retroalimentação háptica. O ArthroS da VirtaMed está alinhado com os Marcos 2.0 do ACGME e permite que residentes de ortopedia alcancem a competência básica em artroscopia antes dos primeiros casos com pacientes reais. As sociedades de especialidade agora exigem experiência em simulador nas vias de credenciamento, e unidades móveis como o trailer MAAS da Associação de Artroscopia da América do Norte levam o treinamento avançado a programas comunitários. Uma revisão sistemática de 17 estudos relatou ganhos significativos na compreensão espacial e na precisão procedimental quando a RV substituiu os laboratórios didáticos em ambientes com recursos limitados. As preocupações com custos são atenuadas por modelos de acesso por assinatura que distribuem os gastos com hardware entre as coortes, tornando a simulação imersiva um pilar central do mercado de soluções de educação em saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto custo inicial de sistemas avançados de simulação | -1.8% | Global; mais agudo em mercados emergentes e faculdades de pequeno porte | Curto prazo (≤ 2 anos) |

| Limitações de largura de banda em regiões de baixa renda | -1.2% | África Subsaariana, Ásia-Pacífico rural, partes da América Latina | Médio prazo (2 a 4 anos) |

| Atraso na acreditação para conteúdo de cursos gerado por IA | -0.9% | Global; variações regulatórias por região | Longo prazo (≥ 4 anos) |

| Litígios de propriedade intelectual sobre bibliotecas de modelos anatômicos em 3D | -0.6% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Sistemas Avançados de Simulação

Os simuladores imersivos requerem hardware especializado, atualizações contínuas de conteúdo e suporte técnico, pressionando os orçamentos de escolas menores. Os preços de capital podem chegar a USD 500.000 para suítes totalmente integradas, e os contratos de manutenção adicionam compromissos recorrentes que competem com os gastos essenciais com instalações. Uma pesquisa com líderes hospitalares em múltiplos países do Sudeste Asiático constatou que mais da metade cita lacunas de expertise da equipe e preocupações com segurança de dados, além do custo puro, ao adiar a adoção de simuladores. Inovações de financiamento, como o arrendamento de equipamentos e a renderização em nuvem por pagamento por estudante, reduzem as barreiras iniciais, mas as disparidades persistem. Sem acesso igualitário, a divisão digital se aprofunda entre hospitais de ensino urbanos e institutos rurais, moderando a penetração de curto prazo do mercado de soluções de educação em saúde.

Limitações de Largura de Banda em Regiões de Baixa Renda

Ativos de vídeo em alta definição e de RV sobrecarregam redes onde a conectividade é instável. Programas de telemedicina na Índia rural ilustram tanto as possibilidades quanto os gargalos: embora os links por satélite ampliem o alcance, as flutuações de velocidade limitam a instrução síncrona. Uma revisão sistemática de implantações de saúde digital na Somália ecoa déficits de infraestrutura semelhantes que dificultam a implementação de plataformas. Os fornecedores de conteúdo respondem com aplicativos móveis com capacidade off-line e mídia comprimida, mas esses formatos frequentemente sacrificam a fidelidade imersiva. Como resultado, os profissionais de saúde em zonas com largura de banda restrita dependem de microaprendizagem centrada em texto entregue por smartphones de baixo custo, retardando a exposição a experiências avançadas de simulação e limitando a curva de crescimento do mercado de soluções de educação em saúde em geografias subatendidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Demanda por Integração Eleva os Serviços

As plataformas de software detêm 46,02% do mercado de soluções de educação em saúde graças às ofertas de LMS com múltiplos locatários que centralizam a governança curricular e as análises de aprendizagem. Esses sistemas escalam horizontalmente entre consórcios universitários e verticalmente dentro de redes hospitalares, sustentando a gestão de credenciais, o mapeamento de competências e os painéis de desempenho. As instituições conectam cada vez mais mecanismos de recomendação impulsionados por IA ao núcleo da plataforma, aumentando as taxas de engajamento ao personalizar os percursos de acordo com os níveis de proficiência do usuário. Apesar do domínio das plataformas, o segmento de serviços cresce a uma CAGR de 11,31% porque a configuração, a localização de conteúdo e a integração de API requerem conhecimento especializado. Os hospitais que implantam simuladores virtuais frequentemente contratam consultores para incorporar métricas de resultados nos fluxos de trabalho de prontuários eletrônicos de saúde (PES), ilustrando por que a receita de serviços acelera mais rapidamente do que as taxas de licença. À medida que os padrões de conformidade evoluem, o suporte especializado em prontidão para auditorias e governança de privacidade de dados eleva ainda mais o engajamento faturável, consolidando os serviços como um vetor de crescimento fundamental no mercado de soluções de educação em saúde.

A criação de material didático de alta qualidade e baseado em evidências permanece um diferenciador competitivo porque o rigor curricular sustenta a reputação institucional. As equipes de conteúdo co-desenvolvem módulos com sociedades acadêmicas para garantir o alinhamento com estruturas de competências atualizadas. Simultaneamente, os geradores de IA redigem bancos de itens e cenários clínicos em escala, mas as autoridades de acreditação ainda exigem revisão humana antes da publicação. Os resultantes processos editoriais híbridos intensificam a demanda por consultores de design instrucional, reforçando o ímpeto do segmento de serviços. Ao longo do horizonte de previsão, espera-se que as parcerias de co-desenvolvimento entre editoras e sistemas de saúde amadureçam em empreendimentos conjuntos que combinem licenças de plataforma com acordos de atualização contínua de conteúdo, incorporando receita recorrente em todo o mercado de soluções de educação em saúde.

Por Modo de Entrega: A Aprendizagem Baseada em Simulação Ganha Impulso

O e-learning retém a maior fatia do cenário de modos de entrega, comandando 54,65% da participação do mercado de soluções de educação em saúde porque os módulos assíncronos disseminam de forma econômica a teoria fundamental entre coortes dispersas. As gravações padronizadas e os questionários apoiam a transferência uniforme de conhecimentos, garantindo a conformidade com as competências regulatórias. No entanto, o formato de crescimento mais rápido é o treinamento baseado em simulação, expandindo-se a uma CAGR de 12,12% à medida que as especialidades de alto risco insistem na prática procedimental antes da exposição a pacientes reais. Os programas multimodais agora entrelaçam exercícios de realidade virtual em currículos mais amplos, indo além do conteúdo estático em tela.

As estratégias de aprendizagem combinada mesclam a teoria on-line com sessões de laboratório presenciais, oferecendo aos estudantes a flexibilidade do acesso digital juntamente com a responsabilização do feedback face a face. Em ambientes de cuidados intensivos, microlições just-in-time aparecem em estações de trabalho móveis para resolver lacunas imediatas de conhecimento, reforçando a cultura de aprendizagem perpétua que os hospitais modernos buscam. À medida que os sistemas de saúde medem a redução nos períodos de integração e a diminuição de eventos adversos em comparação com os pares, a adoção de módulos de simulação acelera, reforçando o crescimento no tamanho do mercado de soluções de educação em saúde entre os prestadores de cuidados de linha de frente. Os programas centrados em sala de aula persistirão em competências selecionadas — discussões de ética ou coaching de habilidades interpessoais — mas as contínuas mudanças em direção a módulos experienciais sublinham a trajetória transformadora do mercado.

Por Usuário Final: Os Hospitais Reduzem a Diferença em Relação às Instituições Acadêmicas

As instituições acadêmicas lideram com uma contribuição de 37,85% para o mercado de soluções de educação em saúde, uma vantagem histórica enraizada em estruturas estabelecidas de corpo docente e familiaridade com acreditação. As universidades integram plataformas em nuvem aos sistemas do registro acadêmico, automatizando a geração de históricos escolares e certificados de competência. Subsídios e filantropia financiam projetos-piloto, particularmente em torno de cadáveres digitais e laboratórios de anatomia em realidade mista, posicionando os campi como adotantes iniciais. Os sistemas hospitalares, no entanto, registram a ascensão mais acentuada, com uma CAGR de 10,94%, porque as atualizações de conhecimento à beira do leito melhoram as métricas de segurança do paciente e a retenção de pessoal. Os centros médicos incorporam painéis de aprendizagem nos portais de PES para que os profissionais de saúde monitorem o progresso sem acessar sites externos, transformando a educação de uma obrigação acadêmica em um KPI operacional.

As empresas de ciências da vida aproveitam a mesma infraestrutura para a disseminação de conhecimento de produtos e atestados de conformidade, mas sua participação fica atrás de hospitais e escolas porque os volumes de conteúdo são mais restritos. Redes de consultórios ambulatoriais menores e práticas de saúde aliadas fazem compras seletivas — principalmente módulos de controle de infecções e tutoriais sobre dispositivos — muitas vezes por meio de mercados de assinatura. À medida que a colaboração interprofissional e o reembolso baseado em valor se expandem, as parcerias intersetoriais provavelmente criarão campi digitais compartilhados, distribuindo custos e ampliando o alcance em todo o mercado de soluções de educação em saúde.

Por Tecnologia: A Maturidade dos LMS Encontra os Avanços dos Gêmeos Digitais

Os sistemas de gestão de aprendizagem possuem 53,21% do tamanho do mercado de soluções de educação em saúde, servindo como centros de controle que programam atividades curriculares, capturam avaliações e compilam trilhas de auditoria. As APIs dos fornecedores agora sincronizam os dados do LMS com o software de gestão de pessoal, para que os administradores planejem escalas com base na prontidão de competências, transformando as métricas de educação em insumos para o planejamento da força de trabalho. As camadas de inteligência artificial analisam o desempenho em questionários para acionar remediações direcionadas, elevando as taxas de aprovação em exames de certificação como o NCLEX ou o USMLE. À medida que os hospitais adotam o credenciamento baseado em competências, as plataformas de LMS evoluem para suítes mais amplas de gestão de talentos.

As simulações de gêmeos digitais representam o segmento de avanço mais rápido, registrando uma CAGR de 10,78% ao recriar percursos completos de pacientes com dados de PES do mundo real. Os aprendizes manipulam a fisiologia virtual para observar os efeitos cascata das decisões terapêuticas, um exercício impossível em enfermarias reais. Estudos mostram tamanhos de efeito de até 0,9 na resolução de problemas complexos e 0,7 na comunicação após a exposição a gêmeos digitais entre coortes de enfermagem. Os fornecedores colaboram com os fabricantes de dispositivos para incorporar as dinâmicas de hardware mais atualizadas, garantindo a fidelidade às práticas clínicas atuais. À medida que o poder computacional aumenta e os pipelines gráficos se tornam transmitidos pela nuvem, os gêmeos digitais migram de centros terciários para hospitais regionais, ampliando a penetração em todo o mercado de soluções de educação em saúde.

Análise Geográfica

A América do Norte comanda 41,85% da receita e continua a estabelecer referências de adoção para o mercado de soluções de educação em saúde. Os programas federais de melhoria da qualidade incentivam os hospitais a documentar a competência do pessoal, e dotações consideráveis sustentam as aquisições de tecnologia por faculdades. As províncias canadenses integram horas padronizadas de simulação nos currículos de enfermagem, reforçando níveis de competência uniformes em todo o país. Os fornecedores proprietários prosperam porque as instituições dispõem de orçamentos de TI consideráveis e estruturas maduras de cibersegurança que simplificam a aquisição.

A Ásia-Pacífico registra a trajetória de crescimento mais elevada, com uma CAGR de 13,71% até 2031. Pesquisas com estudantes de escolas de medicina chinesas mostram que 87,24% consideram a literacia em saúde digital essencial, levando os diretores a investir em laboratórios on-line e tutores de IA. A Missão Nacional de Saúde Digital da Índia incentiva parcerias público-privadas em torno de plataformas de competências, enquanto as redes de hospitais da Indonésia implementam programas de microcredenciais móveis para trabalhadores aliados em instalações arquipelágicas. Os governos do Sudeste Asiático alocam espectro e incentivos fiscais para expandir a banda larga, um pré-requisito para pacotes de aprendizagem imersiva. À medida que as startups locais de ed-tech se associam a editoras multinacionais, o mercado de soluções de educação em saúde aprofunda suas raízes em economias emergentes populosas. A Europa mantém uma expansão estável de dígito único intermediário. A iniciativa de credenciais profissionais transfronteiriças da Comissão Europeia motiva os hospitais a adotar módulos de LMS que emitem certificados digitais interoperáveis. Os sistemas nacionais de saúde financiam simuladores de RV para o manejo de acidentes vasculares cerebrais e cuidados maternos, citando métricas de tempo de tratamento aprimoradas. Os mercados do Oriente Médio aceleram a partir de uma base menor, à medida que visões estratégicas nos Emirados Árabes Unidos e na Arábia Saudita preveem hospitais habilitados por IA e prontuários eletrônicos médicos (PEM) unificados que se articulam com suítes de aprendizagem integradas. A América Latina avança em um ritmo mais lento devido a restrições fiscais que limitam o investimento de capital, mas os consórcios universitários pilotam bibliotecas em nuvem para compensar a escassez de corpo docente. Nessas geografias, os investimentos em infraestrutura e a harmonização regulatória ditam a inclinação das curvas de adoção no mercado de soluções de educação em saúde.

Cenário Competitivo

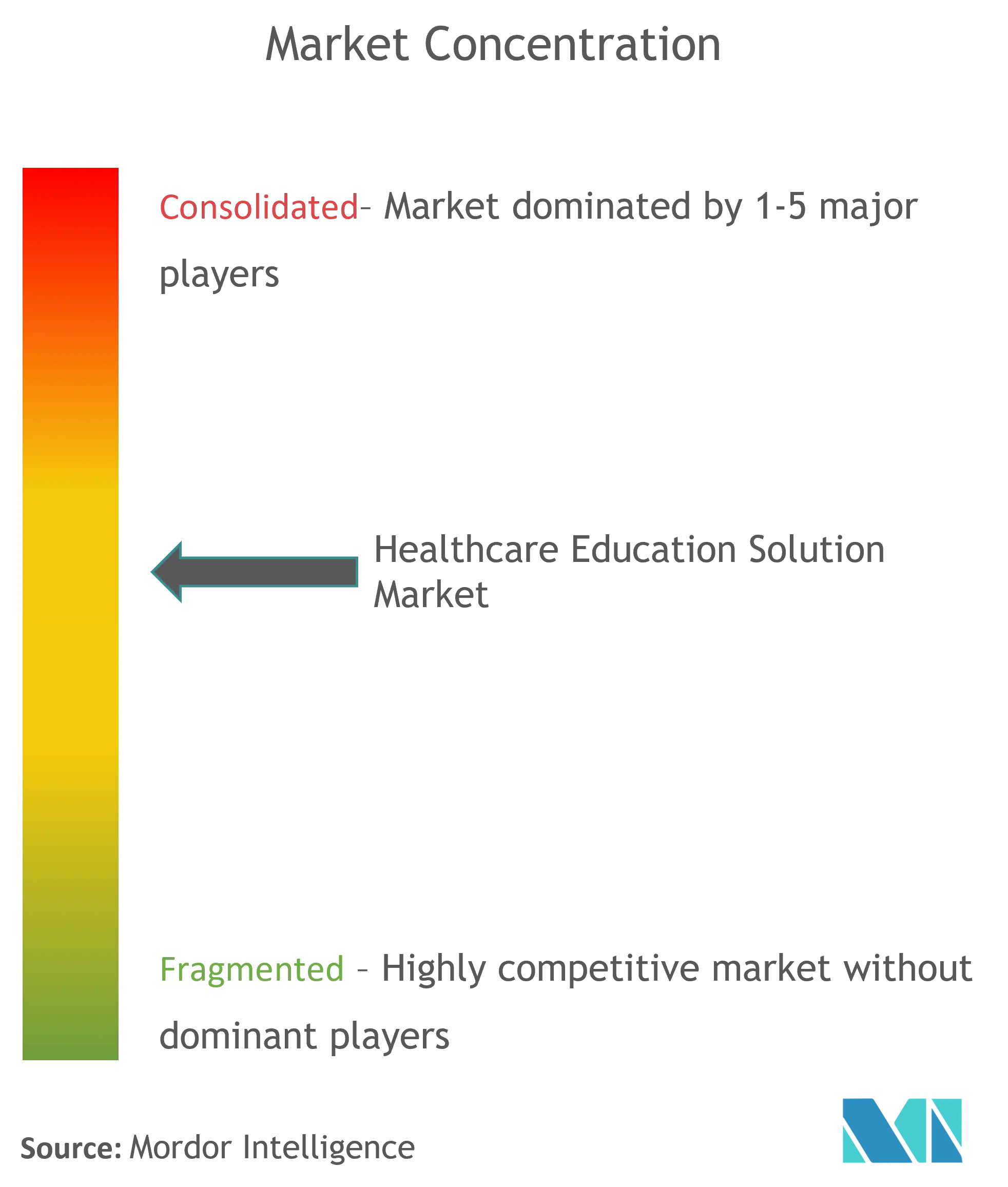

O mercado de soluções de educação em saúde é moderadamente fragmentado. Editoras estabelecidas como Elsevier e Wolters Kluwer convertem arquivos de conteúdo com décadas de existência em ativos adaptativos e multimídia, enquanto adicionam painéis analíticos que atraem os conselhos de acreditação. Fabricantes especializados de simuladores — incluindo VirtaMed, Laerdal Medical e CAE Healthcare — combinam hardware com currículo e treinamento de instrutores, capturando nichos específicos de procedimentos, como artroscopia e reanimação neonatal. Os disruptores nativos da nuvem integram APIs de modelos de linguagem de grande escala para gerar variações de cenários sob demanda, encurtando os ciclos de desenvolvimento de cursos para educadores hospitalares.

A atividade estratégica inclina-se para aquisições e parcerias. A aquisição da IntelliLearn pela Wolters Kluwer em 2025 expande seu catálogo de enfermagem para os segmentos de saúde aliada e controle de infecções. A aquisição da Clover Learning pela Ascend Learning adiciona módulos de diagnóstico por imagem com uma taxa documentada de aprovação de 96% em exames de certificação, reforçando a diferenciação com evidências de resultados. Especialistas em IA fazem parceria com escolas que concedem diplomas: a Adtalem e a Hippocratic AI co-desenvolvem uma certificação de assistente de enfermagem mapeada para créditos da Universidade Chamberlain, ilustrando como a co-criação de conteúdo acelera o tempo de lançamento no mercado ao compartilhar riscos entre as partes interessadas.

O poder de precificação permanece distribuído porque os compradores vão desde clínicas de site único até redes hospitalares multiestadual e sistemas de múltiplas universidades, cada um com regras de aquisição exclusivas. O sucesso do fornecedor, portanto, depende da interoperabilidade, das evidências de eficácia de aprendizagem e da capacidade de envolver serviços de assessoria em torno das plataformas principais. Com nenhum participante superando nem mesmo um décimo da receita global, o mercado de soluções de educação em saúde recompensa a especialização e as alianças de ecossistemas.

Líderes Globais do Setor de Soluções de Educação em Saúde

Stryker

GE Healthcare

Medtronic

Siemens Healthineers

FUJIFILM Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Wolters Kluwer adquiriu a IntelliLearn para ampliar o material didático on-line para profissionais de saúde.

- Março de 2025: A Ascend Learning adquiriu a Clover Learning, aprimorando seu portfólio com cursos de diagnóstico por imagem que apresentam uma taxa de aprovação de 96% em exames

Escopo do Relatório do Mercado Global de Soluções de Educação em Saúde

De acordo com o escopo, a educação em saúde é o desenvolvimento de estratégias individuais, grupais, institucionais, comunitárias e sistêmicas para melhorar o conhecimento, as atitudes, as competências e o comportamento em saúde. O mercado de soluções de educação em saúde é segmentado por modo de entrega (cursos presenciais e soluções de e-learning), aplicação (cardiologia, radiologia, pediatria, medicina interna e outros), usuário final (médicos e não médicos) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Plataformas de Software |

| Conteúdo / Material Didático |

| Serviços (Implementação e Suporte) |

| Aprendizagem Presencial |

| E-Learning |

| Aprendizagem Combinada |

| Treinamento Baseado em Simulação |

| Instituições Acadêmicas |

| Hospitais |

| Empresas de Ciências da Vida e Farmacêuticas |

| Outros Prestadores de Cuidados de Saúde |

| Sistemas de Gestão de Aprendizagem (LMS) |

| Plataformas de Realidade Virtual e Aumentada |

| Aprendizagem Adaptativa Impulsionada por IA |

| Simulações de Gêmeos Digitais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Componente (Valor) | Plataformas de Software | |

| Conteúdo / Material Didático | ||

| Serviços (Implementação e Suporte) | ||

| Por Modo de Entrega (Valor) | Aprendizagem Presencial | |

| E-Learning | ||

| Aprendizagem Combinada | ||

| Treinamento Baseado em Simulação | ||

| Por Usuário Final (Valor) | Instituições Acadêmicas | |

| Hospitais | ||

| Empresas de Ciências da Vida e Farmacêuticas | ||

| Outros Prestadores de Cuidados de Saúde | ||

| Por Tecnologia (Valor) | Sistemas de Gestão de Aprendizagem (LMS) | |

| Plataformas de Realidade Virtual e Aumentada | ||

| Aprendizagem Adaptativa Impulsionada por IA | ||

| Simulações de Gêmeos Digitais | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de soluções de educação em saúde?

O mercado está avaliado em USD 11,13 bilhões em 2026 e prevê-se que atinja USD 18,53 bilhões até 2031, refletindo uma CAGR de 10,73%.

Qual componente lidera a contribuição de receita?

As plataformas de software representam 46,02% da receita de 2025 porque as implantações de LMS hospedadas na nuvem escalam rapidamente para grandes bases de aprendizes.

Por que os hospitais estão investindo fortemente em tecnologia educacional?

Os hospitais buscam aprendizagem no ponto de atendimento que encurte a integração do pessoal e melhore as métricas de segurança do paciente, impulsionando uma CAGR de 10,94% para o segmento até 2031.

Com que velocidade o treinamento baseado em simulação está crescendo?

As modalidades de simulação são o modo de entrega de expansão mais rápida, registrando uma CAGR de 12,12% graças à demanda por ensaio prático de procedimentos de alto risco.

Página atualizada pela última vez em: