Tamanho e Participação do Mercado de Software para Saúde Domiciliar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software para Saúde Domiciliar por Mordor Intelligence

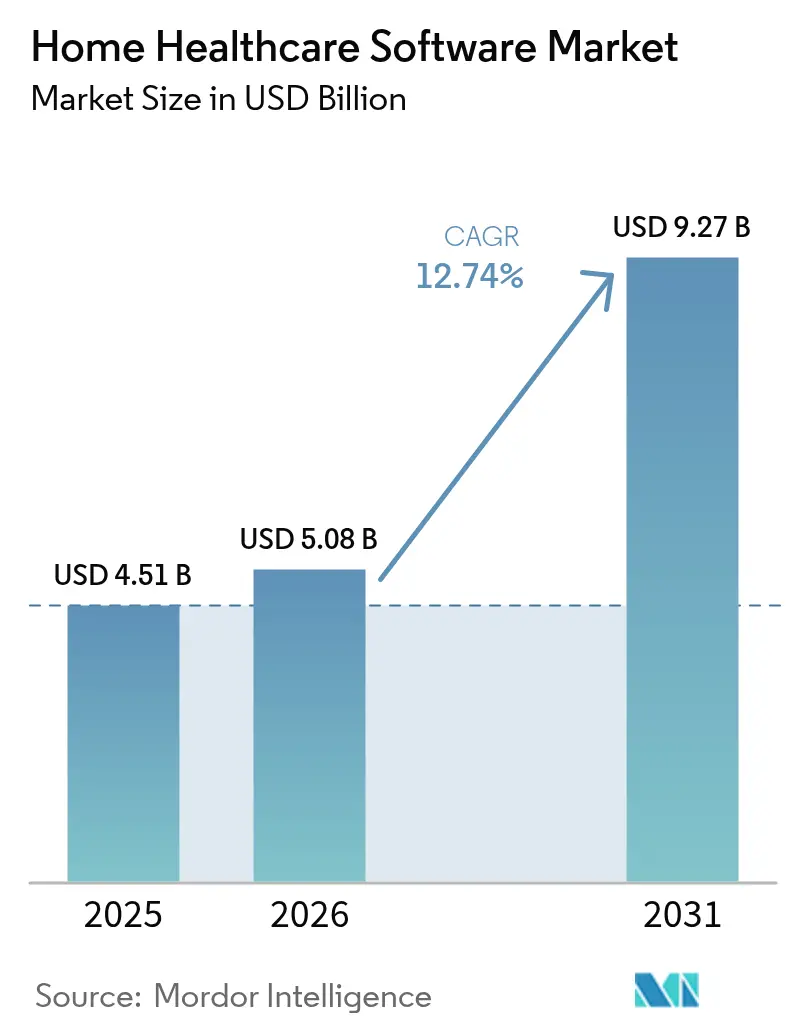

O tamanho do mercado de software para saúde domiciliar deve crescer de USD 4,51 bilhões em 2025 para USD 5,08 bilhões em 2026 e está previsto para atingir USD 9,27 bilhões até 2031 a um CAGR de 12,74% no período 2026-2031. A demanda está aumentando à medida que os pagadores recompensam o cuidado baseado em valor, os sistemas de saúde transferem tratamentos mais complexos para o domicílio e as regras de reembolso vinculam cada vez mais o pagamento a resultados documentados. Os mandatos de verificação eletrônica de visitas (VEV), especialmente os vinculados ao financiamento do Medicaid, aumentam ainda mais a adoção de software ao tornar a documentação digital uma condição para o pagamento. A implantação em nuvem reduz o custo total de propriedade em cerca de 77% em comparação com as alternativas locais, tornando o modelo de entrega atraente para agências de todos os portes[1]BioT Medical, "Benefícios da Migração de Soluções Locais para Soluções Baseadas em Nuvem para Dispositivos Médicos," biot-med.com. O forte financiamento de capital de risco e as aquisições estratégicas por fornecedores estabelecidos aceleram a inovação em análises, monitoramento remoto e ferramentas de ciclo de receita impulsionadas por IA. Por fim, pagadores e prestadores estão experimentando programas de hospital em casa, que dependem de plataformas interoperáveis capazes de orquestrar cuidados agudos em ambientes residenciais.

Principais Conclusões do Relatório

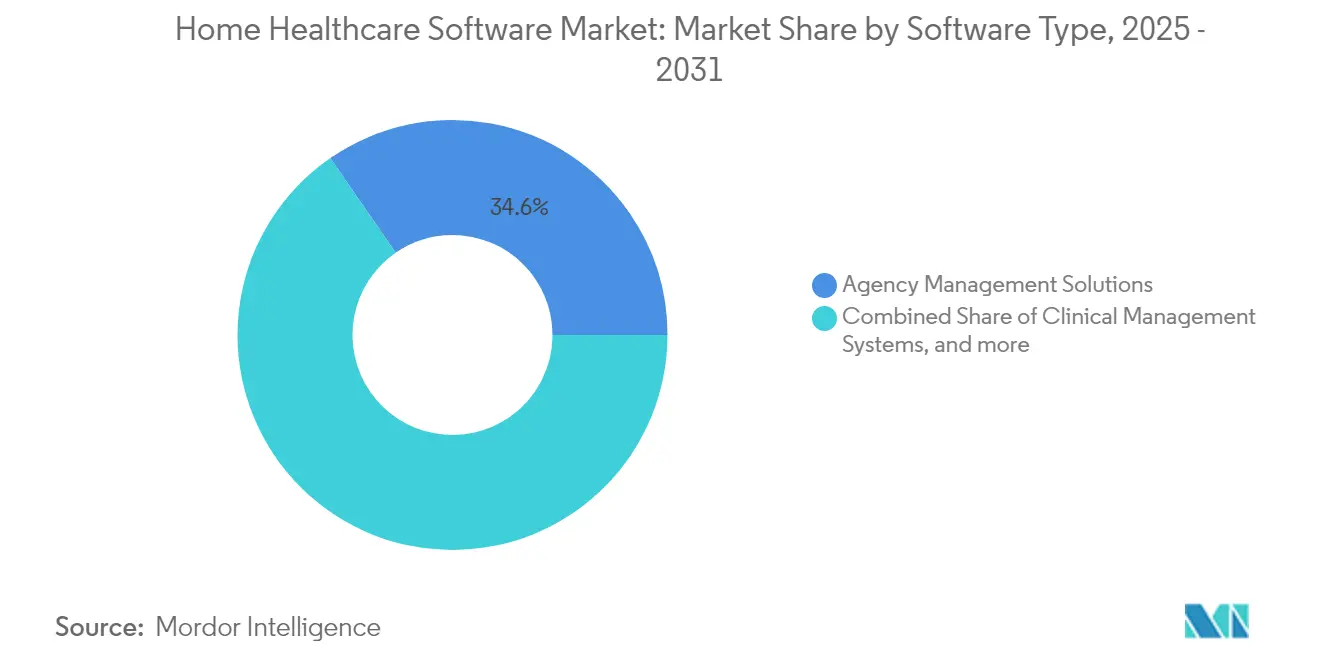

- Por tipo de software, as Soluções de Gestão de Agências lideraram com 34,62% de participação na receita em 2025; outros softwares devem expandir a um CAGR de 14,97% até 2031.

- Por serviço, a Enfermagem Especializada deteve 41,28% da participação do mercado de software para saúde domiciliar em 2025, enquanto a Terapia de Infusão avança a um CAGR de 13,72% até 2031.

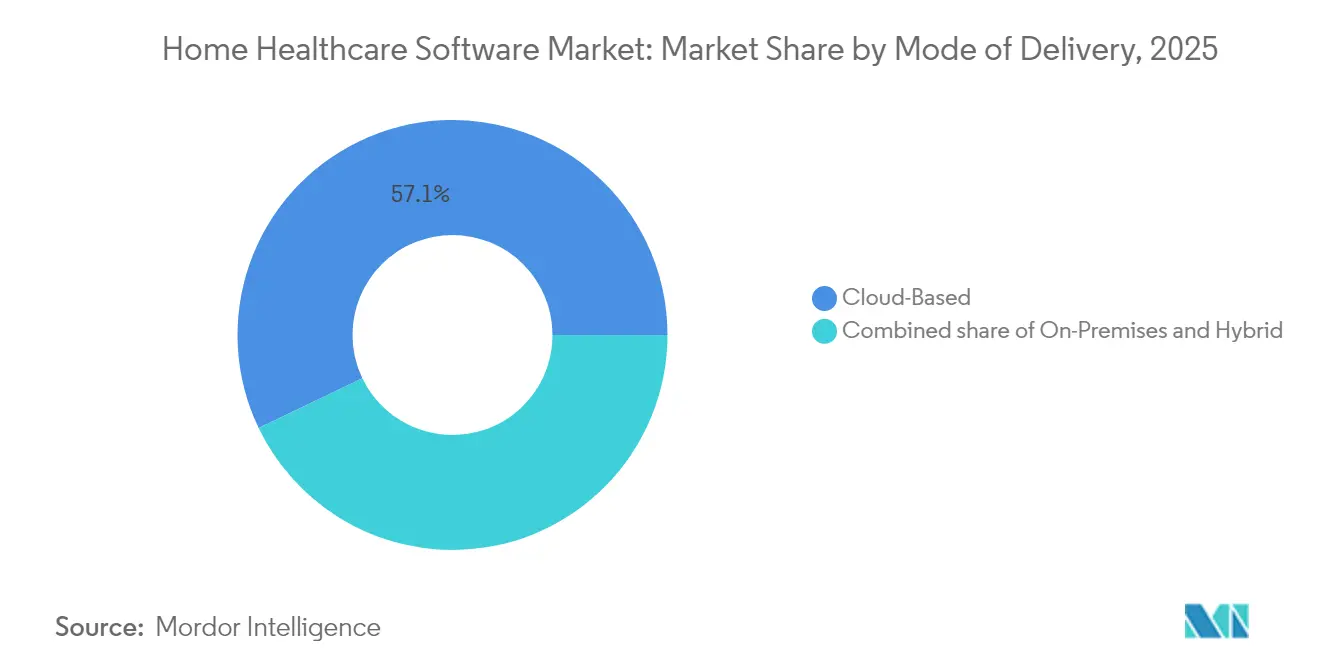

- Por modo de entrega, as plataformas baseadas em nuvem capturaram 57,12% do tamanho do mercado de software para saúde domiciliar em 2025 e crescerão a um CAGR de 14,22% entre 2026-2031.

- Por usuário final, as Agências de Saúde Domiciliar responderam por 60,02% do tamanho do mercado de software para saúde domiciliar em 2025; o segmento de Outros Usuários Finais cresce mais rapidamente, a um CAGR de 12,98%.

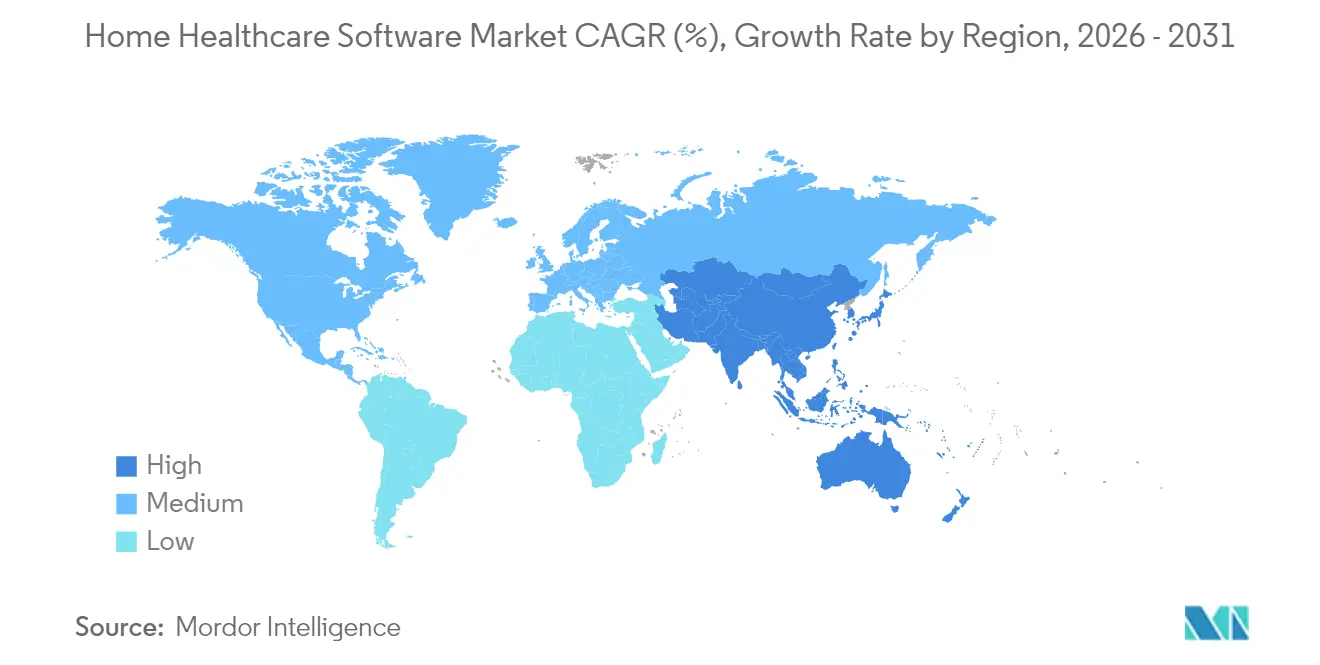

- Por região, a América do Norte respondeu pela maior participação de mercado, de 41,55%; enquanto isso, a Ásia-Pacífico deve crescer ao CAGR mais rápido, de 13,66%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Software para Assistência Domiciliar de Saúde*

| Análise de Impacto dos Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para o cuidado baseado em valor | +2.1% | América do Norte | Médio prazo (2-4 anos) |

| Mandatos de conformidade com VEV | +1.5% | América do Norte, Europa | Curto prazo (≤2 anos) |

| Economia da implantação em nuvem | +1.2% | Global | Longo prazo (≥4 anos) |

| Demanda por gestão de doenças crônicas | +1.0% | Global | Longo prazo (≥4 anos) |

| Impulso à interoperabilidade entre sistemas agudos, pós-agudos e de pagadores | +1.3% | Global | Médio prazo (2-4 anos) |

| Financiamento de capital de risco e fusões e aquisições acelerando a inovação digital em cuidados domiciliares | +1.1% | Global | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Transição para o Cuidado Baseado em Valor Transformando os Requisitos de Software

Os pagadores continuam a se afastar do modelo de pagamento por serviço em direção a modelos que recompensam resultados mensuráveis. A UnitedHealth Group relata que o cuidado domiciliar coordenado pode reduzir as internações hospitalares em até 25% para pacientes com doenças crônicas[2]UnitedHealth Group, "Um Caminho para um Sistema de Saúde Moderno e de Alto Desempenho," unitedhealthgroup.com. Os prestadores agora adquirem plataformas com análises integradas que rastreiam métricas de qualidade, pontuações de risco e percursos clínicos. Nos estados que estão pilotando o modelo de Compras Baseadas em Valor para Saúde Domiciliar, as agências recebem bônus de reembolso quando o software fornece relatórios de resultados precisos e oportunos. Os fornecedores integram algoritmos preditivos para alertar a equipe quando os pacientes se aproximam dos limites para readmissão, protegendo assim as margens em contratos capitados. À medida que o pagamento por desempenho se expande, o mercado de software para saúde domiciliar torna-se uma infraestrutura de missão crítica, e não uma ferramenta opcional.

Mandatos de Verificação Eletrônica de Visitas Acelerando a Adoção Digital

A Lei de Curas do Século 21 vincula a VEV ao reembolso do Medicaid. Estados como Pensilvânia e Nova York exigem conformidade de VEV de 85% e 90%, respectivamente, até 2025, com negação de pagamento em caso de falhas. As plataformas de VEV devem verificar seis pontos de dados — tipo de serviço, beneficiário, data, localização, prestador e horário — frequentemente por meio de aplicativos móveis habilitados por GPS ou dispositivos fixos[3]Sistema VEV Essencial para Cuidados Domiciliares," timeero.com. Agências menores que antes dependiam de processos em papel estão agora adotando a captura digital de visitas para manter o licenciamento. Os fornecedores agrupam módulos de VEV em suítes mais amplas, criando uma porta de entrada para vender adicionalmente agendamento, faturamento e documentação clínica. Esses mandatos comprimem os prazos de adoção, produzindo uma mudança significativa na demanda endereçável para o mercado de software para saúde domiciliar.

Soluções Baseadas em Nuvem Dominando o Crescimento do Mercado

A implantação em nuvem detém 58% de participação e cresce 14,5% ao ano à medida que os prestadores buscam menores custos iniciais e escalabilidade elástica. Os custos totais de propriedade caem mais de três quartos em relação às configurações locais quando se consideram manutenção, hardware e mão de obra de atualização. As agências da Ásia-Pacífico são particularmente receptivas: as rápidas iniciativas de saúde digital significam que as cargas de trabalho em nuvem já superam as implantações locais em novos projetos[4]Computação em Nuvem na Saúde: Uma Visão Geral Abrangente," neklo.com. A interoperabilidade melhora porque os fornecedores expõem APIs e camadas de dados baseadas em FHIR nativamente na nuvem. Os clínicos obtêm acesso móvel a agendamentos, documentação e sinais vitais dos pacientes em tempo real, o que é essencial para fluxos de trabalho de campo em cuidados domiciliares. A vantagem de custo, aliada ao suporte regulatório para serviços de nuvem seguros e auditáveis, consolida a dominância do modelo no mercado de software para saúde domiciliar.

Gestão de Doenças Crônicas Impulsionando a Demanda por Software Especializado

A prevalência de diabetes, insuficiência cardíaca e DPOC está aumentando, levando os pagadores a transferir o monitoramento para o domicílio. Cerca de 3,2 milhões de pacientes receberam terapia de infusão domiciliar em 2020, e os volumes continuam a crescer à medida que os hospitais buscam reduzir os custos de administração de medicamentos em regime de internação. Os fornecedores respondem com módulos que integram glicosímetros habilitados por Bluetooth, esfigmomanômetros e bombas de infusão, permitindo que os enfermeiros supervisionem a adesão remotamente. O uso de telessaúde permanece 38 vezes maior do que os níveis pré-pandemia, demonstrando o conforto sustentado dos pacientes com consultas virtuais. Mecanismos de IA fazem a triagem de alertas para que os clínicos atuem apenas nas exceções mais urgentes, preservando os recursos de mão de obra e melhorando as pontuações de satisfação. À medida que o cuidado de doenças crônicas consome uma fatia crescente dos gastos com saúde, o mercado de software para saúde domiciliar evolui em direção a funcionalidades específicas por doença, sobrepostas aos fluxos de trabalho fundamentais das agências.

Análise de Impacto das Restrições do Mercado de Software para Assistência Domiciliar de Saúde*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com segurança de dados | −1.6% | América do Norte, Europa | Curto prazo (≤2 anos) |

| Complexidade do reembolso | −1.3% | Estados Unidos | Médio prazo (2-4 anos) |

| Orçamentos de TI limitados e barreiras de gestão de mudanças em pequenas agências | −1.2% | Global | Curto prazo (≤2 anos) |

| Complexidade de integração com prontuários eletrônicos legados e dispositivos médicos | −1.0% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança de Dados Criando Barreiras à Implementação

A saúde continua sendo um alvo principal do cibercrime. Uma onda de ataques de ransomware em 2024 forçou as agências a reavaliar sua tolerância ao risco, especialmente quando as multas da HIPAA variam de USD 100 a USD 50.000 por incidente. Os prestadores menores carecem de pessoal dedicado à segurança, o que retarda as decisões sobre novas plataformas. Os fornecedores adicionam criptografia de ponta a ponta, permissões granulares baseadas em funções e trilhas de auditoria, mas os clientes ainda enfrentam custos recorrentes de testes de penetração e auditorias de conformidade. Na Europa, o RGPD estipula janelas rígidas de notificação de violações, aumentando as penalidades potenciais e os danos à reputação. Esses fatores prolongam os ciclos de vendas no mercado de software para saúde domiciliar, mesmo que a necessidade operacional de ferramentas digitais cresça sem controle.

Complexidade do Reembolso Prejudicando o Retorno sobre o Investimento do Software

O CMS anunciou uma atualização de pagamento de 2,7% para 2025, mas após ajustes neutros em relação ao orçamento, o aumento efetivo é de apenas 0,5%. As margens permanecem apertadas, e as agências examinam cada compra de tecnologia em busca de retorno rápido. Cada pagador impõe requisitos exclusivos para documentação e codificação, forçando o software a suportar múltiplos fluxos de trabalho de faturamento prontos para uso. A configuração dessas regras prolonga a implementação e atrasa os benefícios do ciclo de receita. O problema é agudo para agências de um único estado que gerenciam dezenas de planos comerciais além dos contratos do Medicare e Medicaid. Os fornecedores investem em assistência de codificação impulsionada por IA e auditorias pré-faturamento para reduzir o tempo de resolução de negações, mas a multiplicidade de regras ainda suprime o retorno sobre o investimento alcançável para muitos compradores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Software para Assistência Domiciliar de Saúde

Por Tipo de Software:

Soluções de Gestão de Agências Lideram Enquanto Ferramentas Especializadas AceleramAs Soluções de Gestão de Agências responderam por 34,62% da receita total em 2025, refletindo seu papel como espinha dorsal operacional para a maioria dos prestadores. Essas plataformas consolidam agendamento, folha de pagamento e relatórios de conformidade, permitindo que até mesmo pequenas agências coordenem forças de trabalho distribuídas com eficiência. Suítes líderes como Homecare Homebase e MatrixCare garantem contratos de longo prazo ao combinar alta disponibilidade com atualizações regulatórias aprofundadas a cada trimestre. O mercado de software para saúde domiciliar depende desses sistemas centrais como pontos de entrada para uma transformação digital mais ampla.

O impulso de crescimento está se deslocando para o segmento de Outros Softwares, que combina telessaúde, monitoramento remoto e suporte à decisão clínica assistido por IA. Esse segmento registra um CAGR de 14,97% até 2031, superando o mercado geral de software para saúde domiciliar. As plataformas de visitas virtuais mantêm níveis de uso muito acima das normas pré-pandemia, e os escribas de IA agora redigem notas de encontro diretamente a partir de videochamadas. Os fornecedores integram esses módulos de nicho de forma estreita nos sistemas centrais das agências, criando fluxos de dados contínuos e análises mais ricas. À medida que os pagadores reembolsam serviços remotos em paridade com o atendimento presencial, as soluções especializadas conquistam uma participação crescente na carteira dos prestadores.

Por Serviço:

Enfermagem Especializada Domina Enquanto a Terapia de Infusão Apresenta o Crescimento Mais ForteA Enfermagem Especializada comanda 41,28% das receitas de 2025, confirmando sua primazia no cuidado pós-agudo domiciliar. Os hospitais dão alta a casos complexos mais cedo e fazem parcerias com agências para prevenir readmissões durante a janela de 30 dias que afeta as pontuações de qualidade. O software para Enfermagem Especializada prioriza modelos de cuidado de feridas, reconciliação de medicamentos e coordenação de planos de cuidado interdisciplinares. Como as visitas de enfermagem geram alto volume de documentação, os utilitários de processamento de linguagem natural ajudam os clínicos a concluir as anotações mais rapidamente, preservando a capacidade de visitas no mercado de software para saúde domiciliar.

A Terapia de Infusão, embora menor hoje, avança a um CAGR de 13,72% e é a linha de serviço de crescimento mais rápido. Biológicos caros e medicamentos especializados, antes confinados a ambientes de internação, agora se deslocam para o domicílio, onde os custos de administração caem acentuadamente. As plataformas incorporam gestão de estoque para rastrear números de lote de bolsas e fazer pedidos automáticos de suprimentos, minimizando o desperdício. Os links de telefarmácia permitem que os clínicos ajustem as doses em tempo real com base nos sinais vitais do paciente, melhorando a segurança. O dinamismo do segmento ilustra como a diversificação de serviços amplia o tamanho do mercado de software para saúde domiciliar para fornecedores que visam fluxos de trabalho específicos de terapia.

Por Modo de Entrega:

Soluções Baseadas em Nuvem Impulsionando a Transformação do MercadoAs implantações baseadas em nuvem detêm 57,12% de participação em 2025 e registram a expansão mais rápida, a um CAGR de 14,22%. Startups entram no mercado de software para saúde domiciliar com arquiteturas nativas em nuvem que dependem de microsserviços, oferecendo aos clientes lançamentos contínuos de funcionalidades sem tempo de inatividade. As agências acolhem o modelo de precificação por assinatura porque alinha os fluxos de caixa com a receita. Além disso, os modelos de hospital em casa dependem de conectividade permanente entre os centros de comando hospitalares e os enfermeiros em campo. A demanda resultante amplia o tamanho do mercado de software para saúde domiciliar disponível para fornecedores de nuvem.

As soluções locais persistem, favorecidas por algumas agências afiliadas a hospitais que se integram diretamente com prontuários eletrônicos internos. As arquiteturas híbridas ganham força, mantendo informações de saúde protegidas sensíveis atrás do firewall enquanto movem módulos de agendamento ou relatórios para a nuvem pública. Essa postura de transição tranquiliza os conselhos focados em segurança, mas ainda introduz as agências a menores encargos de manutenção. Com o tempo, as comparações de custos se inclinam decisivamente em favor da adoção total da nuvem, corroendo a presença legada no mercado de software para saúde domiciliar.

Por Usuário Final:

Agências de Saúde Domiciliar Lideram Enquanto a Diversificação AceleraAs Agências de Saúde Domiciliar respondem por 60,02% da demanda de 2025. Seu porte varia de pequenas operações rurais a redes multiestaduais, cada uma buscando plataformas que combinem conformidade, faturamento e documentação no ponto de atendimento. Como prestam cuidados tanto pós-agudos quanto crônicos, as agências precisam de fluxos de trabalho configuráveis que abranjam serviços especializados e não especializados. Os roteiros dos fornecedores adicionam módulos de aprendizado integrados para apoiar a integração em um mercado de trabalho restrito. Essa amplitude consolida a liderança das agências no mercado de software para saúde domiciliar.

O crescimento é mais forte entre Outros Usuários Finais, como empresas de serviços particulares, fornecedores de equipamentos e operadores de hospital em casa, que juntos crescem 12,98% ao ano. O cuidado em nível agudo no domicílio requer orquestração entre farmácia, terapia respiratória e diagnóstico remoto. As plataformas que oferecem APIs abertas ganham esses contratos porque se conectam a centros de comando hospitalares e sistemas de autorização de pagadores. Os prestadores de cuidados paliativos, representando uma fatia estável da participação do mercado de software para saúde domiciliar, buscam ferramentas adaptadas aos requisitos de relatórios HOPE e ao rastreamento de luto, diversificando ainda mais as linhas de produtos dos fornecedores.

Análise Geográfica

Mercado de Software para Assistência Domiciliar de Saúde na América do Norte

A América do Norte retém 41,55% da receita global em 2025, impulsionada por modelos avançados de reembolso e pela rigorosa aplicação do EVV, que exige software para cada visita ao Medicaid. Somente os Estados Unidos contribuem com mais de quatro quintos dos gastos regionais, enquanto a estrutura de pagador único do Canadá apoia aquisições de plataformas em nível provincial. A interoperabilidade transfronteiriça permanece como item de agenda, pois as agências que atendem populações sazonais exigem troca de dados com múltiplos sistemas estaduais do Medicaid.

Mercado de Software para Assistência Domiciliar de Saúde na Ásia-Pacífico

A Ásia-Pacífico registra a expansão mais acelerada, com CAGR de 13,66%. Os governos da Índia, China e Indonésia patrocinam missões de saúde digital que financiam projetos-piloto em nuvem e redes de telessaúde. Grandes redes hospitalares privadas abrem divisões de saúde domiciliar para capturar receitas pós-alta e reduzir a superlotação hospitalar. A rápida penetração de smartphones viabiliza fluxos de trabalho móveis para clínicos sem grandes investimentos em hardware, permitindo que novos entrantes superem implantações legadas. Essas tendências ampliam o tamanho do mercado de software para assistência domiciliar de saúde para fornecedores internacionais capazes de oferecer suporte em idioma local e conformidade com residência de dados.

Mercado de Software para Assistência Domiciliar de Saúde na EMEA e América do Sul

A Europa ocupa o segundo lugar em receita, com demanda concentrada na Alemanha, no Reino Unido e na França. Os reguladores promovem a portabilidade transfronteiriça de dados por meio de legislações como o Ato da Europa Interoperável, criando incentivos para investir em plataformas baseadas em padrões. As agências também devem estar em conformidade com o GDPR, reforçando o foco em criptografia e gestão de consentimento. As seguradoras privadas da região conduzem projetos-piloto de contratos baseados em resultados que espelham os esquemas de pagamento baseado em valor dos EUA, fortalecendo o argumento para análises avançadas dentro do mercado de software para assistência domiciliar de saúde. As regiões emergentes no Oriente Médio, África e América do Sul crescem a partir de uma base menor, mas adotam soluções em nuvem rapidamente devido à escassa infraestrutura legada.

Cenário Competitivo

Os cinco principais fornecedores capturam cerca de 45,0% das vendas anuais, indicando concentração moderada. Homecare Homebase e MatrixCare dominam os sistemas centrais de agências, enquanto WellSky e Netsmart expandem por meio de aquisições direcionadas, como a Bonafide para gestão de equipamentos médicos duráveis. A HHAeXchange fortaleceu sua presença em VEV e faturamento ao adquirir a Cashé Software em 2024. A consolidação proporciona vantagens de escala em P&D e atualizações de conformidade, mantendo altas as barreiras de entrada para pequenos novos participantes.

A liderança tecnológica agora depende da IA. O AwarePre-Bill da Iodine Software audita a documentação de alta e pode recuperar USD 3–4 milhões por mês para hospitais ao prevenir lacunas de codificação. A orientação da FDA sobre aprendizado de máquina em software como dispositivo médico oferece aos fornecedores caminhos mais claros para o mercado. Os participantes incorporam modelos preditivos para otimização de pessoal, identificação de risco de sepse e previsão de estoque de suprimentos, aprofundando sua diferenciação no mercado de software para saúde domiciliar.

A integração vertical borra os limites tradicionais entre fornecedores. O plano da UnitedHealth Group de adquirir a Amedisys sinaliza o interesse dos pagadores em controlar a capacidade clínica domiciliar, o que pode direcionar a aquisição de tecnologia para soluções desenvolvidas internamente ou cativas. Os grandes fornecedores de prontuários eletrônicos observam esses movimentos e avaliam a entrada, aumentando a possibilidade de convergência futura de plataformas. A aquisição da TurnPoint pela Jonas Software em 2025 demonstra o apetite do capital privado por prestadores regionais de nicho que podem ser incorporados a portfólios mais amplos. No geral, a rivalidade equilibra-se entre eficiências de escala, velocidade de adoção de IA e a corrida para deter dados longitudinais de pacientes.

Líderes do Setor de Software para Saúde Domiciliar

WellSky Corp.

NetSmart Technologies

MatrixCare (Brightree & ResMed)

Homecare Homebase LLC

PointClickCare Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Software para Assistência Domiciliar de Saúde

- WellSky Corp.

- Netsmart Technologies

- MatrixCare (Brightree & ResMed)

- Homecare Homebase LLC

- PointClickCare Technologies

- Axxess Technology Solutions

- AlayaCare Inc.

- Delta Health Technologies

- Allscripts

- Meditech

- Oracle Health (Cerner)

- Mckesson

- CARECENTA

- AxisCare LLC

- Thornberry Ltd.

- Kinnser Software

- ClearCare (WellSky Personal Care)

- HealthCare Provider Solutions Inc.

- Epic Systems (Home Health module)

- GE Healthcare Digital

- Teladoc Health

Desenvolvimento Recente do Setor no Mercado de Software para Assistência Domiciliar de Saúde

- Maio de 2025: A Iodine Software lançou o AwarePre-Bill, uma ferramenta de auditoria pós-alta impulsionada por IA projetada para economizar USD 3-4 milhões mensais para hospitais ao fechar lacunas de documentação.

- Fevereiro de 2025: A Jonas Software adquiriu a TurnPoint Software, ampliando as ofertas integradas de conformidade e gestão de cuidados para prestadores de cuidados comunitários.

- Janeiro de 2025: O Departamento de Saúde e Serviços Humanos dos EUA estabeleceu uma meta para 2025 de um ecossistema de TI de saúde interoperável, estimulando a demanda por APIs abertas e plataformas nativas em FHIR.

- Outubro de 2024: A WellSky adquiriu a Bonafide para adicionar funcionalidade de equipamentos médicos duráveis à sua suíte de cuidados domiciliares.

- Junho de 2024: A HHAeXchange finalizou a aquisição da Cashé Software, expandindo suas ferramentas de VEV e ciclo de receita para prestadores do Medicaid.

Mercado de Software para Assistência Domiciliar de Saúde Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de software para cuidados de saúde domiciliários como todas as aplicações comercialmente licenciadas e interoperáveis que agendam visitas, documentam notas clínicas, faturem pagadores e trocam dados de doentes para serviços prestados na residência do doente. O modelo abrange módulos de gestão de agências, clínicos, de cuidados paliativos e de telessaúde implementados no local ou na nuvem, em todas as principais geografias.

Exclusão do âmbito: Hardware, consumíveis médicos descartáveis e receitas de mão de obra provenientes de serviços de cuidados domiciliários estão fora da estimativa presente.

Visão Geral da Segmentação

- Por Tipo de Software

- Soluções de Gestão de Agências

- Sistemas de Gestão Clínica

- Software para Cuidados Paliativos e Hospice

- Outros Softwares

- Por Serviço

- Reabilitação

- Terapia de Infusão

- Terapia Respiratória

- Cuidados na Gravidez e Pós-parto

- Enfermagem Especializada

- Outros Serviços

- Por Modo de Entrega

- Baseado em Nuvem

- Local

- Híbrido

- Por Usuário Final

- Agências de Saúde Domiciliar

- Agências de Cuidados Paliativos

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Discussões qualitativas com executivos de agências, diretores clínicos, responsáveis de programas Medicaid estaduais e distribuidores regionais na América do Norte, Europa e Ásia-Pacífico ajudaram-nos a testar as barreiras à adoção, verificar contagens de utilizadores e calibrar as taxas de migração para a nuvem que as fontes secundárias apenas sugeriam.

Investigação Documental

Os nossos analistas começaram por reunir dados de base a partir de fontes públicas de primeiro nível, como os US Centers for Medicare & Medicaid Services, os Centers for Disease Control and Prevention, o Eurostat e a Organização Mundial de Saúde, que quantificam os grupos de doentes endereçáveis, os níveis de reembolso e a prevalência de doenças crónicas. As associações do setor, incluindo a Home Care Association of America e a HIMSS, forneceram referências de utilização e calendários regulatórios (por exemplo, Electronic Visit Verification). Os registos financeiros, apresentações a investidores e comunicados de imprensa dos principais fornecedores de software foram analisados no D&B Hoovers e no Dow Jones Factiva para capturar intervalos de preços médios de venda, novas aquisições de clientes e taxas de renovação de manutenção que ancoram os fatores de conversão de receitas. As fontes listadas são ilustrativas; muitas referências públicas e pagas adicionais apoiaram a recolha, validação e clarificação de dados.

Dimensionamento de Mercado e Previsão

Um conjunto de procura de cima para baixo foi reconstituído a partir das despesas com cuidados de saúde domiciliários e dos volumes de visitas, multiplicado posteriormente por rácios verificados de penetração de software e de despesa por utilizador; consolidações seletivas de baixo para cima das receitas de fornecedores e verificações de canais serviram como controlo. As principais variáveis acompanhadas incluem a intensidade de visitas por doente, a combinação de receitas de licenças e serviços, a erosão de preços na nuvem, os lançamentos obrigatórios de EVV e as taxas de formação de agências. A regressão multivariada com indicadores macroeconómicos de saúde desfasados sustenta a previsão para 2025-2030, enquanto a análise de cenários ajusta para choques de reembolso ou incidentes de cibersegurança.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão interna de três camadas que filtra anomalias em relação a referências externas e edições anteriores. Os analistas da Mordor atualizam os modelos anualmente e desencadeiam atualizações intercalares quando alterações de política, rondas de financiamento ou fusões e aquisições alteram a estrutura do mercado; imediatamente antes da publicação, cada valor é recalculado para que os clientes recebam a perspetiva mais recente.

Por que Razão a Linha de Base da Mordor para Software de Cuidados de Saúde Domiciliários Inspira Confiança

As estimativas publicadas divergem frequentemente porque as empresas segmentam o mercado de forma diferente, baseiam-se em pressupostos não verificados ou congelam as taxas de câmbio. Ao alinhar rigorosamente o âmbito com as receitas de software e ao reverificar anualmente os sinais do lado da procura e do lado da oferta, a Mordor Intelligence fornece uma linha de base equilibrada que os utilizadores podem rastrear até aos fatores mensuráveis.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 4,51 mil milhões (2025) | Mordor Intelligence | - |

| USD 5,00 mil milhões (2024) | Consultora Regional A | Trata desenvolvimentos personalizados de marca própria como software empacotado, inflacionando os totais |

| USD 5,34 mil milhões (2024) | Associação Setorial B | Aplica uma CAGR uniforme de 14 por cento sem validar a compressão de preços ou a taxa de abandono |

| USD 7,79 mil milhões (2024) | Consultora Global C | Agrega honorários de BPO de gestão de cuidados e dispositivos de monitorização remota com software |

A comparação mostra que, uma vez eliminadas as diferenças de âmbito, os pressupostos de combinação de preços e as cadências de atualização, a abordagem disciplinada da Mordor oferece o ponto de partida mais transparente e reprodutível para o planeamento e o investimento.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software para saúde domiciliar?

O mercado de software para saúde domiciliar está em USD 5,08 bilhões em 2026 e deve atingir USD 9,27 bilhões até 2031.

Qual tipo de software gera mais receita?

As Soluções de Gestão de Agências lideram com 34,62% da receita de 2025, refletindo seu papel como plataformas operacionais centrais.

Por que as implantações baseadas em nuvem estão se expandindo tão rapidamente?

As soluções em nuvem reduzem os custos totais de propriedade em cerca de 77%, oferecem atualizações contínuas e suportam fluxos de trabalho móveis, impulsionando um CAGR de 14,22% neste modo de entrega.

Como os mandatos de VEV influenciam a adoção de tecnologia?

Ao tornar a verificação digital de visitas uma condição para o pagamento do Medicaid, as regras de VEV obrigam as agências a implementar software compatível, acelerando a adoção geral do mercado.

Qual segmento de serviço está crescendo mais rapidamente?

A Terapia de Infusão lidera o crescimento a um CAGR de 13,72%, à medida que os pagadores transferem a administração de medicamentos especializados caros dos hospitais para o domicílio.

Quais fatores competitivos definem o sucesso dos fornecedores?

Escala para atualizações regulatórias, análises impulsionadas por IA e a capacidade de integração ao longo do continuum de cuidados são agora os diferenciadores decisivos entre os principais fornecedores.

Página atualizada pela última vez em: