Tamanho e Participação do Mercado de Soluções de Cuidados Responsáveis

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

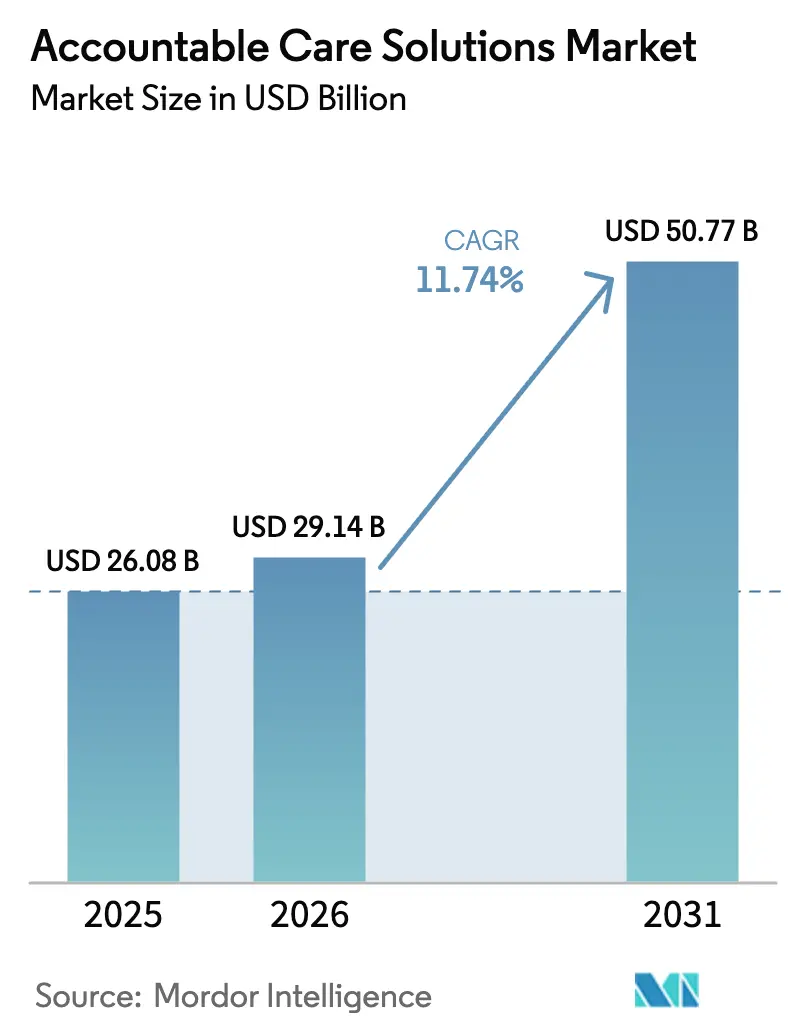

| Tamanho do Mercado (2026) | 29.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Cuidados Responsáveis por Mordor Intelligence

O tamanho do mercado de soluções de cuidados responsáveis foi avaliado em USD 26,08 bilhões em 2025 e estima-se que cresça de USD 29,14 bilhões em 2026 para atingir USD 50,77 bilhões até 2031, a um CAGR de 11,74% durante o período de previsão (2026-2031). A pressão regulatória dos Centros de Serviços Medicare e Medicaid (CMS) para inserir cada beneficiário do Medicare Tradicional em uma relação de cuidado responsável até 2030 ancora a demanda. Estratégias com prioridade para a nuvem, com média de USD 38 milhões em gastos anuais por sistema de saúde, fornecem a infraestrutura escalável necessária para análises orientadas por inteligência artificial. A implantação generalizada de plataformas de big data em saúde — nas quais 89% das organizações prestadoras já utilizam inteligência artificial para simplificar o trabalho clínico e administrativo — acelera ainda mais os investimentos. À medida que os prestadores migram do pagamento por serviço para o reembolso baseado em valor, plataformas integradas que coordenam fluxos de trabalho clínicos, financeiros e de saúde populacional substituem soluções pontuais isoladas. O impulso competitivo permanece moderado porque grandes fornecedores consolidam participação por meio de plataformas nativas em nuvem, mas participantes menores ainda encontram espaço para se diferenciar em análises especializadas ou pontos fortes de conformidade regional.

Principais Conclusões do Relatório

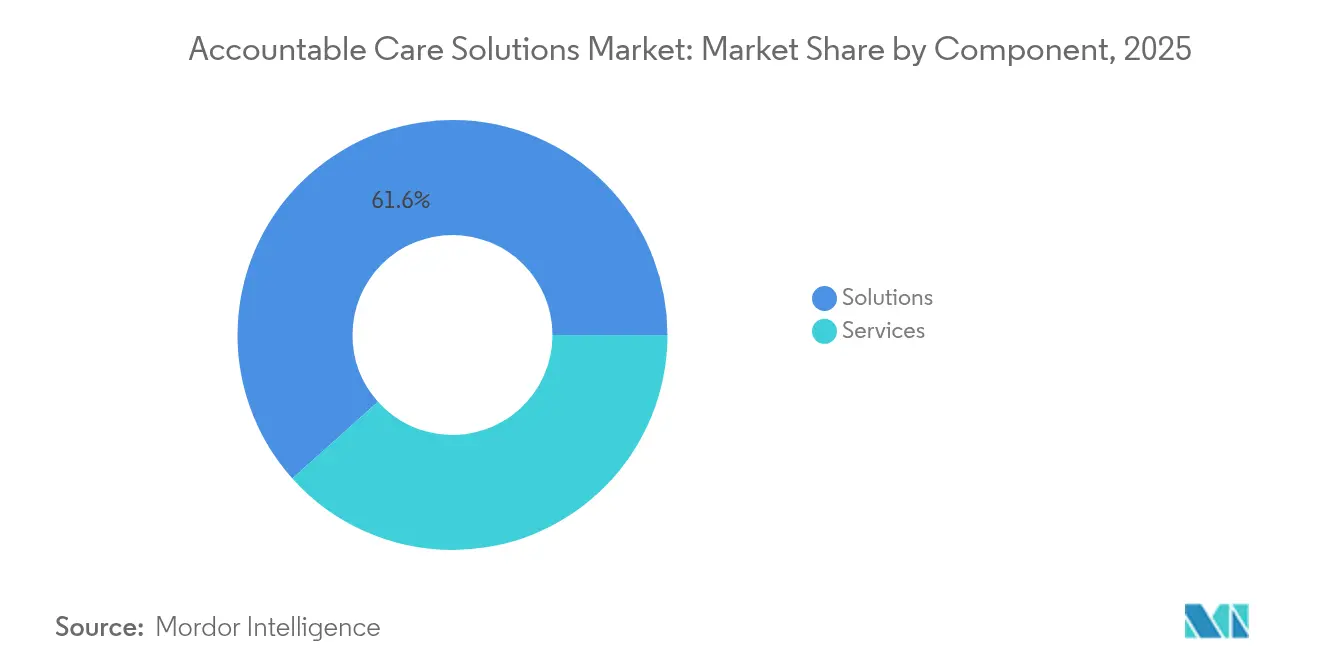

- Por componente, as soluções lideraram com 61,62% de participação na receita em 2025; os serviços devem expandir a um CAGR de 12,76% até 2031.

- Por aplicação, os registros eletrônicos de saúde capturaram 28,96% da participação do mercado de soluções de cuidados responsáveis em 2025, enquanto a gestão de população e cuidados avança a um CAGR de 13,08% até 2031.

- Por modo de implantação, as implantações baseadas em nuvem representaram 63,35% do tamanho do mercado de soluções de cuidados responsáveis em 2025 e prevê-se que cresçam a um CAGR de 11,88% até 2031.

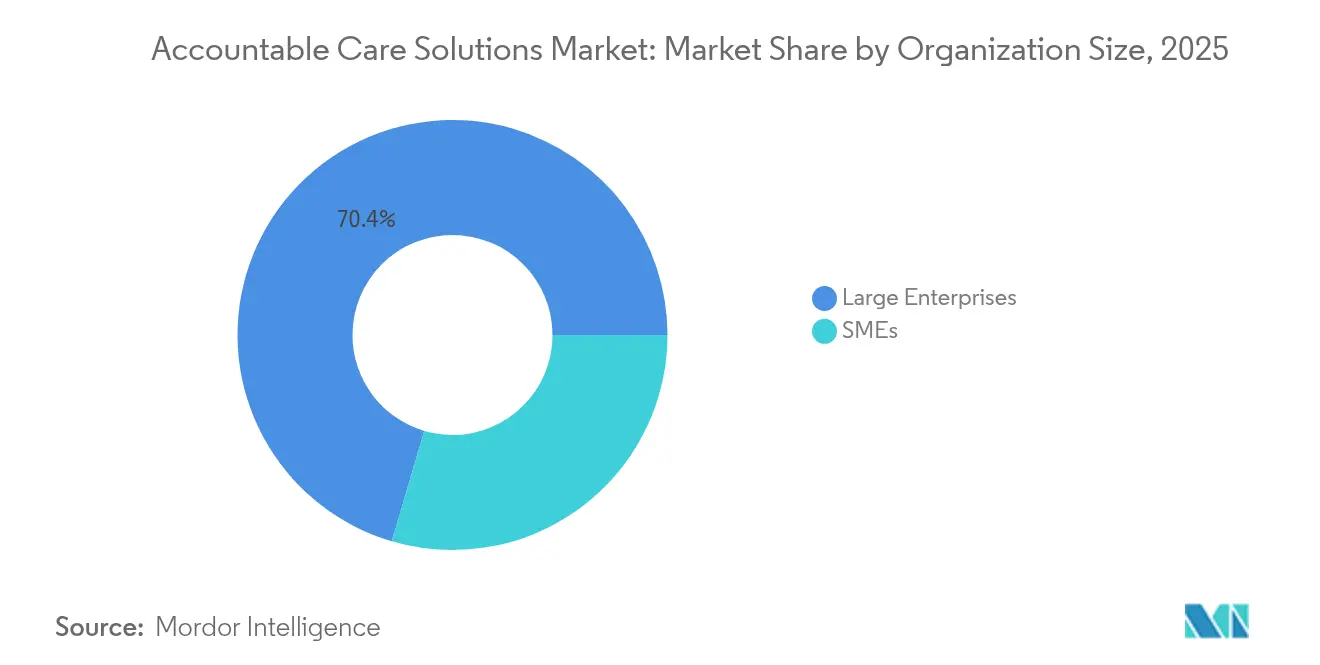

- Por tamanho de organização, as grandes empresas detinham uma participação de 70,44% no mercado de soluções de cuidados responsáveis em 2025; as PMEs estão expandindo a um CAGR de 12,31% entre 2026 e 2031.

- Por usuário final, os prestadores de saúde detinham uma participação de 60,12% do tamanho do mercado de soluções de cuidados responsáveis em 2025, e os pagadores de saúde devem crescer a um CAGR de 12,00% até 2031.

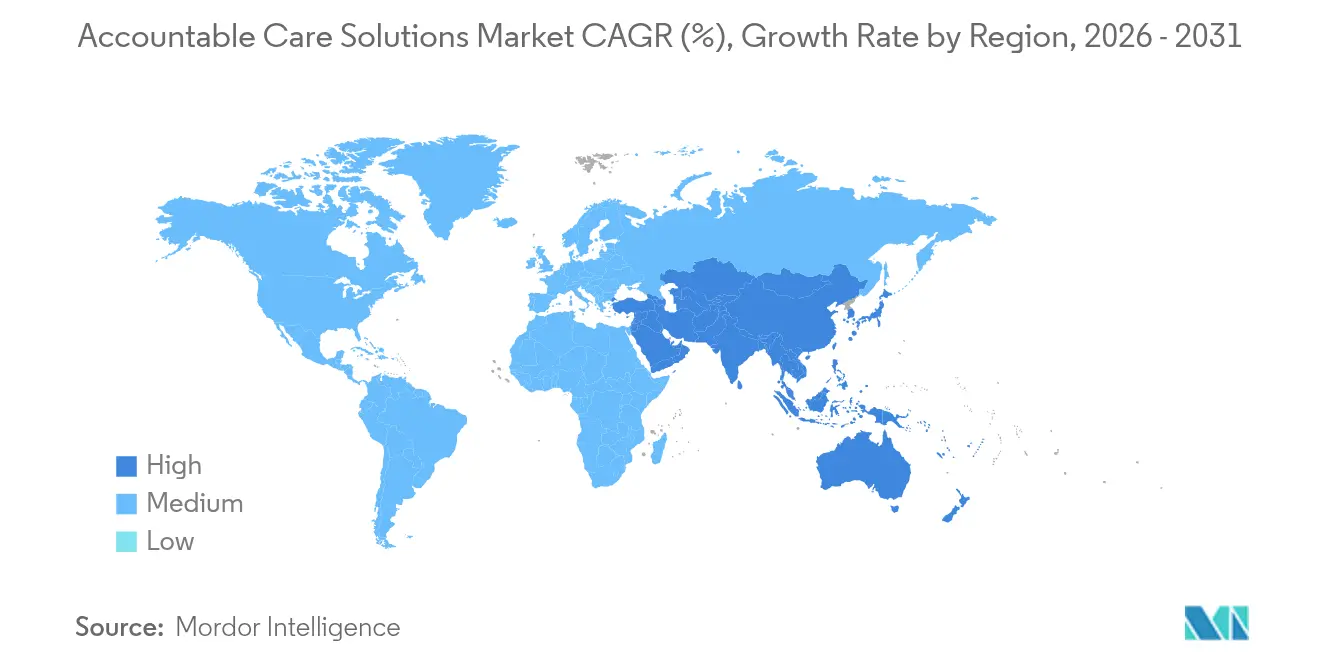

- Por geografia, a América do Norte liderou com 42,10% de participação na receita em 2025; a Ásia-Pacífico deve crescer a um CAGR de 12,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Soluções de Cuidados Responsáveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reformas obrigatórias de cuidados baseados em valor e reembolso | +3.2% | América do Norte como núcleo, expandindo para Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Volumes crescentes de análise de big data em saúde | +2.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Necessidade de conter o aumento dos gastos com saúde | +2.1% | Global | Longo prazo (≥ 4 anos) |

| Migração acelerada para infraestruturas de TI escaláveis com prioridade para a nuvem | +1.9% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Casos de uso de estratificação de risco por determinantes sociais com inteligência artificial | +1.4% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Plataformas de empreendimento para habilitação de prestadores integrando tecnologia + serviços de organização de serviços gerenciados | +1.1% | América do Norte como núcleo, mercados seletivos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reformas obrigatórias de cuidados baseados em valor e reembolso

O CMS conta atualmente com 476 organizações de cuidados responsáveis (ACOs) que gerenciam coletivamente os cuidados de mais de 11,2 milhões de beneficiários do Medicare Tradicional[1]Centros de Serviços Medicare e Medicaid, "O CMS Avança em Direção às Metas de Cuidados Responsáveis com as Iniciativas ACO de 2025," cms.gov, evidenciando uma clara mudança para pagamentos vinculados a resultados. Novos programas, como o Modelo Flex de Atenção Primária da ACO, fornecem investimento antecipado para a modernização da atenção primária em comunidades carentes. Seguradoras comerciais e programas Medicaid replicam esses modelos, ampliando o mercado de soluções de cuidados responsáveis para além do Medicare. O marco ACO REACH adiciona mandatos de equidade juntamente com controles de custos, sinalizando um estágio maduro para os cuidados baseados em valor. Os prestadores que se apegam ao pagamento por serviço observam margens cada vez menores à medida que o reembolso se orienta para economias compartilhadas e pagamentos capitados.

Volumes crescentes de análise de big data em saúde

Uma grande porcentagem de hospitais[2]Jordan Everson, "Uso Atual e Avaliação de Inteligência Artificial e Modelos Preditivos em Hospitais dos EUA," Health Affairs, healthaffairs.org já utiliza modelos preditivos para embasar decisões clínicas, e o financiamento de inteligência artificial em saúde subiu para USD 11 bilhões em 2024, com a maior parte do capital direcionado à automação administrativa. As plataformas modernas de análise de dados ingerem dados de sinistros, clínicos e de determinantes sociais para prever riscos e fechar lacunas de cuidado em tempo quase real. Para entidades responsáveis, a identificação precoce de pacientes de alto risco reduz internações evitáveis, melhorando tanto os índices de qualidade quanto o potencial de economias compartilhadas. À medida que os conjuntos de dados se tornam mais ricos, painéis em tempo real ajudam os clínicos a priorizar o alcance, reforçando a proposta de valor das plataformas integradas no mercado de soluções de cuidados responsáveis.

Necessidade de conter o aumento dos gastos com saúde

A automação poderia reduzir entre USD 200 bilhões e USD 360 bilhões nos gastos com saúde ao simplificar tarefas administrativas, de acordo com estimativas do setor. Setenta e quatro por cento dos diretores financeiros de hospitais adotaram fluxos de trabalho automatizados de ciclo de receita para compensar a escassez de mão de obra e as pressões de cuidados não remunerados. O gerenciamento preditivo de negativas e os sistemas centralizados de encaminhamento reduzem perdas e exames desnecessários. Para organizações em contratos de economias compartilhadas, evitar eventos agudos de alto custo é essencial, tornando as plataformas de cuidados responsáveis uma ferramenta de primeira linha nas estratégias de contenção de custos.

Migração acelerada para infraestruturas de TI escaláveis com prioridade para a nuvem

Setenta e dois por cento dos executivos de prestadores relatam resultados positivos com a migração para a nuvem, citando desempenho superior para modelos de inteligência artificial e maior facilidade de interoperabilidade. A análise de imagens em tempo real em infraestrutura de nuvem reduziu os tempos de leitura em radiologia em 40% nas implantações iniciais. Hospitais menores obtêm acesso a análises de nível empresarial sem grandes orçamentos de capital, apoiando uma adoção mais rápida de soluções de cuidados responsáveis entre as PMEs. Estratégias de múltiplas nuvens por design ajudam os prestadores a adequar as cargas de trabalho a ambientes ideais, mantendo a conformidade com a HIPAA e as regras regionais de soberania de dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de privacidade de dados e segurança cibernética | -1.8% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Alto CAPEX/OPEX para transformação de sistemas legados para o digital | -1.3% | Global, pronunciado em mercados estabelecidos | Médio prazo (2-4 anos) |

| Interoperabilidade fragmentada entre sistemas díspares | -1.1% | Global, grave na América do Norte e Europa | Médio prazo (2-4 anos) |

| Esgotamento de clínicos devido à carga de trabalho dos registros eletrônicos de saúde e fadiga de alertas | -0.9% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de privacidade de dados e segurança cibernética

O setor de saúde registrou 677 violações de grande escala em 2024, expondo registros de 182,4 milhões de pessoas e gerando hesitação em relação a implantações extensas na nuvem. O incidente de ransomware na Change Healthcare sozinho afetou mais de 100 milhões de pacientes e evidenciou o risco sistêmico em plataformas interconectadas. Os custos médios de violação atingiram USD 4,88 milhões, ampliando as preocupações com responsabilidade. Os reguladores responderam finalizando novos padrões de interoperabilidade e segurança cibernética que impõem penalidades por segurança negligente, forçando os fornecedores a fortalecer suas defesas.

Alto CAPEX/OPEX para transformação de sistemas legados para o digital

Três quartos dos executivos de sistemas de saúde admitem que os orçamentos atuais ficam aquém das necessidades de transformação digital completa, apesar de listá-la como prioridade. A integração de módulos modernos de coordenação de cuidados com registros eletrônicos de saúde consolidados exige redesenho de fluxos de trabalho, retreinamento de pessoal e manutenção de sistemas duplos. Quase metade dos clínicos ainda não consegue acessar de forma integrada dados de pacientes externos, evidenciando custos adicionais de integração. A transição prolongada pressiona as margens operacionais, mas permanece inevitável para organizações que buscam prosperar no mercado de soluções de cuidados responsáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A consolidação de plataformas impulsiona a dominância das soluções

As soluções geraram 61,62% da receita de 2025, demonstrando que as organizações preferem plataformas unificadas que conectam funções clínicas, financeiras e de saúde populacional. Os serviços superarão o software com um CAGR de 12,76% porque treinamento especializado, redesenho de fluxos de trabalho e otimização contínua são indispensáveis após a entrada em operação das plataformas. O tamanho do mercado de soluções de cuidados responsáveis para serviços deve se ampliar à medida que as ACOs buscam ajuda externa para ajustar algoritmos de ajuste de risco e relatórios regulatórios. A adição de 176 instalações pela Epic Systems em 2024 ilustra uma onda de consolidação em direção a plataformas abrangentes.

O crescimento dos serviços reflete o reconhecimento de que o software por si só não pode gerar resultados sem uma gestão de mudanças sustentada. Os sistemas de saúde contratam análises como serviço, centros de comando virtuais e operações gerenciadas de saúde populacional. Esses arranjos mantêm os orçamentos de capital enxutos e transferem a responsabilidade pelas métricas de desempenho para os parceiros de solução, reforçando a trajetória do mercado de soluções de cuidados responsáveis.

Por Aplicação: A gestão de população assume a liderança

Os registros eletrônicos de saúde detêm 28,96% da receita de 2025, ancorando a captura de dados para cada fluxo de trabalho subsequente. No entanto, a gestão de população e cuidados crescerá a um CAGR de 13,08% até 2031, tornando-se o principal motor do mercado de soluções de cuidados responsáveis. A decisão da Kaiser Permanente de implantar a plataforma de saúde populacional da Innovaccer na Califórnia ressalta essa mudança em direção à coordenação proativa.

Os módulos de análise, automação do ciclo de receita e engajamento do paciente também ganham impulso à medida que as organizações priorizam a visibilidade de ponta a ponta sobre risco e uso de recursos. As ferramentas de ciclo de receita baseadas em inteligência artificial já estão em operação em um grande número de hospitais, simplificando a pré-autorização e reduzindo negativas. Essas aplicações interconectadas consolidam os registros eletrônicos de saúde como base, mas direcionam novos gastos para fluxos de trabalho de saúde populacional de alto impacto que impulsionam o sucesso do reembolso baseado em valor no mercado de soluções de cuidados responsáveis.

Por Modo de Implantação: A adoção da nuvem se acelera

As opções baseadas em nuvem controlaram 63,35% dos gastos de 2025, e o segmento se expandirá a um CAGR de 11,88% à medida que os modelos de inteligência artificial demandam recursos computacionais escaláveis. A participação do mercado de soluções de cuidados responsáveis para plataformas em nuvem deve se ampliar porque os recursos de conformidade, antes percebidos como uma fraqueza, agora atendem ou superam os padrões de segurança local. As implantações locais persistem em uma minoria de instituições com mandatos imutáveis de soberania de dados, enquanto arquiteturas híbridas permitem que cargas de trabalho sensíveis permaneçam no local.

Os prestadores que migram para múltiplas nuvens por design reduzem a dependência de fornecedores e dimensionam adequadamente a capacidade para imagens, sinistros ou alertas em tempo real. Os primeiros adotantes relatam ganhos tangíveis: fluxos de trabalho de imagens aprimorados por inteligência artificial reduziram os tempos de leitura e diminuíram as reexaminações, ilustrando como a implantação em nuvem se traduz em eficiências operacionais que fortalecem os argumentos de negócios para investimentos adicionais no mercado de soluções de cuidados responsáveis.

Por Tamanho de Organização: As PMEs reduzem a divisão digital

As grandes empresas contribuíram com 70,44% da receita de 2025, mas as PMEs registrarão o CAGR mais rápido de 12,31% à medida que os modelos baseados em assinatura eliminam barreiras históricas. A entrega em nuvem elimina a necessidade de construção de centros de dados, permitindo que hospitais regionais e grupos de médicos adotem ferramentas sofisticadas a custos previsíveis. O tamanho do mercado de soluções de cuidados responsáveis alocado às PMEs aumenta à medida que os contratos com pagadores incluem cada vez mais redes de prestadores menores em arranjos de economias compartilhadas.

Para as PMEs, painéis de análise pré-configurados, fluxos de trabalho de gestão de cuidados com baixo código e segurança cibernética gerenciada pelo fornecedor permitem um rápido retorno sobre o valor. Os grandes sistemas de saúde continuam a investir em integrações personalizadas abrangendo ambientes de cuidados agudos, pós-agudos e virtuais. Com o tempo, a convergência nas capacidades funcionais reduz a lacuna de desempenho, promovendo uma adoção mais uniforme dos princípios de cuidados responsáveis em todo o cenário de saúde.

Por Usuário Final: Os pagadores intensificam os gastos com plataformas

Os prestadores de saúde ainda dominam com 60,12% das vendas de 2025, refletindo seu papel de linha de frente na prestação de cuidados. Os pagadores, no entanto, acelerarão a um CAGR de 12,00% à medida que assumem maior responsabilidade pela saúde populacional, especialmente nas linhas de Medicare Advantage e cuidados gerenciados do Medicaid. As ofertas intensivas em análise da Optum e a aquisição da Accolade pela Transcarent em janeiro de 2025 por USD 621 milhões destacam os movimentos dos pagadores em direção à navegação integrada e coordenação de cuidados.

As plataformas dos pagadores agora ingerem sinistros de múltiplos pagadores, dados de benefícios e indicadores de risco social para coordenar diretamente com os parceiros prestadores, uma capacidade essencial para contratos de risco descendente. Para o mercado de soluções de cuidados responsáveis, essa tendência amplia o gasto total endereçável e pressiona os fornecedores a criar recursos que satisfaçam tanto os requisitos clínicos quanto os atuariais.

Análise Geográfica

A América do Norte gerou 42,10% da receita global em 2025, apoiada pelas regras do CMS que já colocam 53,4% dos membros do Medicare Tradicional sob contratos de cuidados responsáveis. O crescimento regional de 10,82% de CAGR até 2031 representa uma mudança da construção inicial para a otimização. A migração para a nuvem, a saúde populacional incorporada à inteligência artificial e modelos focados em equidade, como o ACO REACH, impulsionam ciclos de atualização das plataformas existentes. Grandes sistemas como a Highmark Health agora conectam Epic e Google Cloud para análises administrativas e clínicas, demonstrando colaboração em nível de ecossistema.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 12,34%, impulsionado por planos nacionais de saúde digital e financiamento de startups. Somente o Sudeste Asiático projeta USD 6,1 bilhões em receita de saúde digital para 2024, auxiliado pelo fechamento de uma rodada de USD 100 milhões pela Halodoc da Indonésia. Os governos da Tailândia, Austrália e Singapura injetam capital em inteligência artificial, telemedicina e monitoramento por IoT, criando terreno fértil para fornecedores que localizam soluções para ambientes regulatórios diversos. A flexibilidade da nuvem é fundamental porque as regras de soberania de dados variam amplamente na região.

A Europa se expande a um CAGR de 11,33% à medida que os mandatos de cuidados integrados e a conformidade com o RGPD moldam os critérios de aquisição. A estratégia nacional de nuvem para saúde da Alemanha mostra como a orientação do setor público acelera a adoção enquanto estabelece rígidos padrões de soberania de dados. Enquanto isso, o Oriente Médio e a África avançam a um CAGR de 11,90%, refletindo investimentos soberanos na digitalização hospitalar e em intercâmbios nacionais de informações de saúde. A América do Sul cresce a um CAGR de 11,59% à medida que os países modernizam os esquemas de seguro e subsidiam a telessaúde, utilizando princípios de cuidados responsáveis para gerenciar cargas de doenças crônicas. A distribuição geográfica prova que, embora os marcos regulatórios difiram, o mercado de soluções de cuidados responsáveis atende a um objetivo comum: melhores resultados a um custo menor.

Cenário Competitivo

O mercado de soluções de cuidados responsáveis é moderadamente concentrado. A Epic Systems ampliou sua liderança em 2024 ao conquistar 176 hospitais adicionais enquanto a Oracle Health cedia 74 unidades, sinalizando a preferência dos prestadores por plataformas profundamente integradas. O UnitedHealth Group escala análises por meio da Optum, mas agora enfrenta maior escrutínio antitruste e de segurança cibernética após violações de alto perfil.

IBM, Oracle, Innovaccer, Allscripts e especialistas em soluções pontuais competem em desempenho de inteligência artificial, simplicidade de experiência do usuário e padrões de interoperabilidade. Os titulares agrupam módulos de gestão de cuidados, ajuste de risco e ciclo de receita em suítes unificadas, fidelizando clientes de longo prazo. Os disruptores visam nichos como análise de determinantes sociais ou habilitação de pequenos prestadores, frequentemente aproveitando mercados de nuvem para distribuição rápida.

As parcerias estratégicas são abundantes: empresas de inteligência artificial se integram com fornecedores de registros eletrônicos de saúde, e os pagadores investem diretamente em desenvolvedores de plataformas para personalizar recursos para contratos de risco compartilhado. As métricas de sucesso se concentram cada vez mais em economias compartilhadas mensuráveis, taxas de readmissão hospitalar e índices de engajamento do paciente — prova quantitativa de que as plataformas entregam valor no mercado de soluções de cuidados responsáveis.

Líderes do Setor de Soluções de Cuidados Responsáveis

CVS Health Corporation

Epic Systems Corporation

Oracle Corporation

UnitedHealth Group

Veradigm, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A orientação política da CMS continua a expandir o fluxo de trabalho endereçável para plataformas de cuidados responsáveis, com a meta declarada de colocar 100% dos beneficiários do Medicare Tradicional em uma relação de cuidado com responsabilidade pela qualidade e pelo custo total do atendimento até 2030. As oportunidades de curto prazo estão concentradas em produtos que ajudam as ACOs a operacionalizar mudanças de programa e complexidade de mensuração, incluindo as atualizações do ACO REACH para o Ano de Desempenho de 2026 (por exemplo, o aumento da Retenção de Qualidade para 5% e refinamentos na metodologia financeira) e a transição para o modelo de ajuste de risco HCC V28 em peso total no PY 2026. Essas mudanças elevam a demanda por relatórios de qualidade configuráveis, captura de evidências, documentação de risco e pipelines de dados prontos para auditoria que conectam conjuntos de dados de EHR, sinistros e determinantes sociais.

A modernização com prioridade em nuvem também se cruza com o reforço da segurança, à medida que provedores e pagadores escalam suas análises enquanto gerenciam a exposição a violações e a conformidade. Isso cria espaço para fornecedores e parceiros de serviços que oferecem implantações interoperáveis e nativas em nuvem com controles de cibersegurança incorporados, além de serviços gerenciados que reduzem a carga de implementação para organizações com orçamentos de transformação limitados. A atenção das aquisições em automação, orquestração de fluxos de trabalho e recursos de interoperabilidade é ainda mais reforçada pelas prioridades da CMS para o Ano Fiscal de 2026, que enfatizam a eficiência administrativa por meio da modernização de TI, incluindo infraestrutura digital habilitada por IA e nuvem, particularmente em contratos de economia compartilhada e risco de perda.

Desenvolvimentos recentes do setor

- Março de 2026: a CVS Health concluiu a venda de seu negócio do Medicare Shared Savings Program (MSSP) para a Wellvana e encerrou seu contrato ACO REACH. A transação reposiciona a CVS afastando-se da operação direta de determinados acordos de cuidados responsáveis do Medicare em direção a uma execução conduzida por parceiros, o que pode deslocar a demanda para empresas especializadas em capacitação de cuidados baseados em valor.

- Março de 2026: a OCHIN e a Community Care Cooperative (C3) ampliaram uma solução de ACO do Medicare para incluir provedores rurais e de rede de segurança adicionais, estendendo os insights do EHR Epic aos fluxos de trabalho de cuidados baseados em valor. A expansão amplia os fluxos de trabalho padronizados de análise, relatórios e gestão de cuidados para apoiar a participação em acordos de risco do Medicare.

- Maio de 2024: o incidente de ransomware da Change Healthcare interrompeu operações de pagamentos e sinistros de saúde, afetando mais de 100 milhões de pacientes. O evento aumentou o escrutínio dos compradores em relação a plataformas conectadas, com maior ênfase em controles de cibersegurança, resiliência e gestão de risco de fornecedores em implantações de cuidados responsáveis e saúde populacional.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de soluções de cuidados responsáveis abrange o software e os serviços relacionados usados por pagadores e provedores de saúde para executar programas de cuidados baseados em valor, coordenar o atendimento, gerenciar riscos e acompanhar a qualidade e os resultados em redes responsáveis.

Exclusões de escopo: aplicativos independentes de bem-estar ou fitness que não suportam contratação de cuidados responsáveis ou fluxos de trabalho de cuidado coordenado estão excluídos.

Visão geral da segmentação

- Por Componente

- Soluções

- Serviços

- Por Aplicação

- Registros Eletrônicos de Saúde

- Análise de Dados de Saúde

- Gestão de População e Cuidados

- Gestão do Ciclo de Receita e Sinistros

- Gestão de Pagamentos e Ajuste de Risco

- Intercâmbio de Informações de Saúde (HIE)

- Engajamento do Paciente e Portais

- Outras Aplicações

- Por Modo de Implantação

- Baseado em Nuvem

- Local

- Híbrido

- Por Tamanho de Organização

- Grandes Empresas

- PMEs

- Por Usuário Final

- Prestadores de Saúde

- Pagadores de Saúde

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir os limites do mercado, identificar o conjunto de demanda e construir premissas iniciais que podem ser verificadas posteriormente em entrevistas. Baseamo-nos em sinais públicos de política de saúde e utilização, como regulamentações e informações de participação em programas da CMS, estatísticas de saúde do CDC e indicadores de sistemas de saúde da OCDE.

Para entender a adoção de saúde digital e a direção dos gastos, também revisamos fontes como atualizações de TI de saúde da ONC, periódicos revisados por pares em pesquisa de serviços de saúde e publicações de associações relevantes. Isso foi seguido por registros de empresas, apresentações a investidores e cobertura de imprensa confiável. Paralelamente, uma assinatura paga que cobre dados financeiros de empresas e outra que cobre patentes foram consultadas seletivamente para evitar a omissão de fornecedores de soluções menores, mas de rápido crescimento, e para verificar cruzadamente a direção dos produtos. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas também foram usadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas e pesquisas primárias

Os dados primários foram coletados por meio de entrevistas e pesquisas com executivos de pagadores e provedores, líderes de produto e operações, e especialistas em implementação e análise. Isso ajudou a traduzir as premissas da pesquisa documental em faixas realistas de adoção e precificação. A cobertura foi equilibrada entre APAC, EMEA e Américas, e as lacunas foram fechadas onde os dados públicos são escassos, como escopo típico de contrato, esforço de integração e taxas de adesão a serviços.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 14% | APAC: 44% |

| Nível médio: 61% | Líderes funcionais/de unidade: 42% | EMEA: 34% |

| Participantes menores: 14% | Gerentes: 44% | Américas: 22% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção do conjunto de demanda de cima para baixo, que reconstrói a atividade de cuidados baseados em valor a partir da orientação de programas públicos e de sinais de adoção, e depois converte essa atividade em gastos usando penetração de soluções e faixas de precificação. O modelo é corroborado com aproximações seletivas de baixo para cima, em que as receitas são verificadas por meio de divulgações amostradas, conversas de canal e uma lógica de ASP multiplicado pelo volume para anexos de software e serviços.

As principais entradas usadas no modelo incluem o ritmo de matrículas e contratos de cuidados baseados em valor, tendências de participação em programas de ACO e compartilhamento de risco, consolidação de provedores e escala de rede, participação de implantação em nuvem para plataformas de cuidado e análise, e o mix típico de implementação mais serviço gerenciado contínuo. Como a receita de serviços pode ser agrupada ou reportada de forma diferente, usamos proporções baseadas em entrevistas para separar software de serviços e lidar com lacunas onde as divulgações diretas são limitadas.

Para a previsão, a análise de cenários é usada com um caso-base ancorado na continuidade política esperada e no momentum de adoção medido, depois ajustado usando o consenso de especialistas sobre o momento dos ciclos de aquisição, o comportamento de renovação e a progressão de preços. Quando os sinais entram em conflito, faixas conservadoras são aplicadas primeiro, e apenas ajustadas após validação de acompanhamento com respondentes do domínio.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como a participação relatada em cuidados baseados em valor, a direção mais ampla dos gastos em TI de saúde e a atividade de contratos observada, antes de os resultados serem finalizados. Quando um segmento ou região apresenta um salto inesperado, as premissas são reabertas, os cálculos são reverificados e os respondentes são recontatados se a variação não puder ser explicada por eventos de mercado visíveis.

Uma revisão interna em múltiplas etapas é seguida para que definições, tratamento de moeda e lógica de crescimento permaneçam consistentes em todo o modelo. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças políticas, grandes fusões ou mudanças repentinas nos incentivos de reembolso. Antes da entrega, um analista realiza uma passagem final atualizada para que os clientes recebam a visão mais recente.

Tamanho do Mercado de Soluções de Cuidados Responsáveis da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para soluções de cuidados responsáveis frequentemente não coincidem porque as fontes contam componentes diferentes, se ancoram em anos-base diferentes e aplicam premissas diferentes para serviços versus software. O momento cambial e a forma como os contratos plurianuais são reconhecidos também podem alterar o valor reportado em um determinado ano.

Aplicativos independentes de bem-estar ou fitness estão fora do escopo da Mordor Intelligence, o que reduz o conjunto de gastos a ferramentas ligadas à contratação de cuidados responsáveis, ao desempenho de risco e aos relatórios de resultados. Essa exclusão é um dos motivos pelos quais os números podem divergir. As diferenças também vêm de como a receita de serviços é tratada, já que algumas cifras incluem apenas licenças de plataforma, enquanto outras somam implementação e suporte contínuo usando proporções fixas que nem sempre são verificadas com entrevistas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 29,14 bilhões de USD (2026) | |

| Consultoria Global A | 25,70 bilhões de USD (2024) | Usa um ano-base anterior e pode capturar uma janela de receita mais estreita que se apoia no reconhecimento de receita de plataforma, o que pode subestimar serviços agrupados e ciclos de implementação mais longos. |

| Editora do Setor B | 29,02 bilhões de USD (2025) | Ancora o modelo em um ano-base e janela de previsão diferentes, e o tratamento dos anexos de serviço e da progressão de preços não é claramente rastreável até os insumos de adoção e mix de contratos. |

Ao observar a tabela, a maior parte da dispersão pode ser explicada pelo alinhamento de ano e pelo que é contabilizado como receita recorrente de plataforma versus implementação e suporte contínuo. As etapas de modelagem permanecem mais fáceis de reproduzir quando as premissas estão vinculadas a sinais de adoção visíveis e depois verificadas com feedback primário sobre o escopo do contrato e o mix de serviços.

Principais Perguntas Respondidas no Relatório

Qual fator regulatório está mais fortemente impulsionando os prestadores a adotar soluções de cuidados responsáveis?

As políticas do CMS que vinculam o reembolso aos resultados dos pacientes estão direcionando os prestadores para plataformas que coordenam os cuidados e documentam o desempenho de qualidade.

Como as implantações nativas em nuvem mudam a estratégia de implementação para plataformas de cuidados responsáveis?

A entrega em nuvem fornece computação sob demanda para cargas de trabalho de inteligência artificial e reduz os gastos de capital em centros de dados, tornando funcionalidades avançadas acessíveis a organizações de todos os tamanhos.

Por que as seguradoras de saúde estão intensificando os investimentos em tecnologia de cuidados responsáveis?

Os pagadores aproveitam essas plataformas para colaborar com redes de prestadores, gerenciar contratos de risco descendente e incorporar ferramentas de engajamento de membros que melhoram a continuidade dos cuidados.

Qual obstáculo de integração mais frequentemente atrasa projetos de transformação digital na saúde?

Alinhar novos módulos de coordenação de cuidados com fluxos de trabalho consolidados de registros eletrônicos de saúde requer esforços significativos de gestão de mudanças e retreinamento de pessoal.

Como a análise de big data fortalece os programas de saúde populacional?

Os algoritmos preditivos identificam pacientes de alto risco mais cedo, permitindo que as equipes de cuidados intervenham antes que as condições se agravem em eventos agudos de alto custo.

Qual preocupação de segurança cibernética pesa mais nas decisões de adoção da nuvem?

O aumento de ataques sofisticados de ransomware intensificou a demanda por fornecedores que oferecem monitoramento de ameaças em tempo real e protocolos rigorosos de proteção de dados.

Página atualizada pela última vez em: