Tamanho e Participação do Mercado de Serviços para Pagadores de Saúde (HPS)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

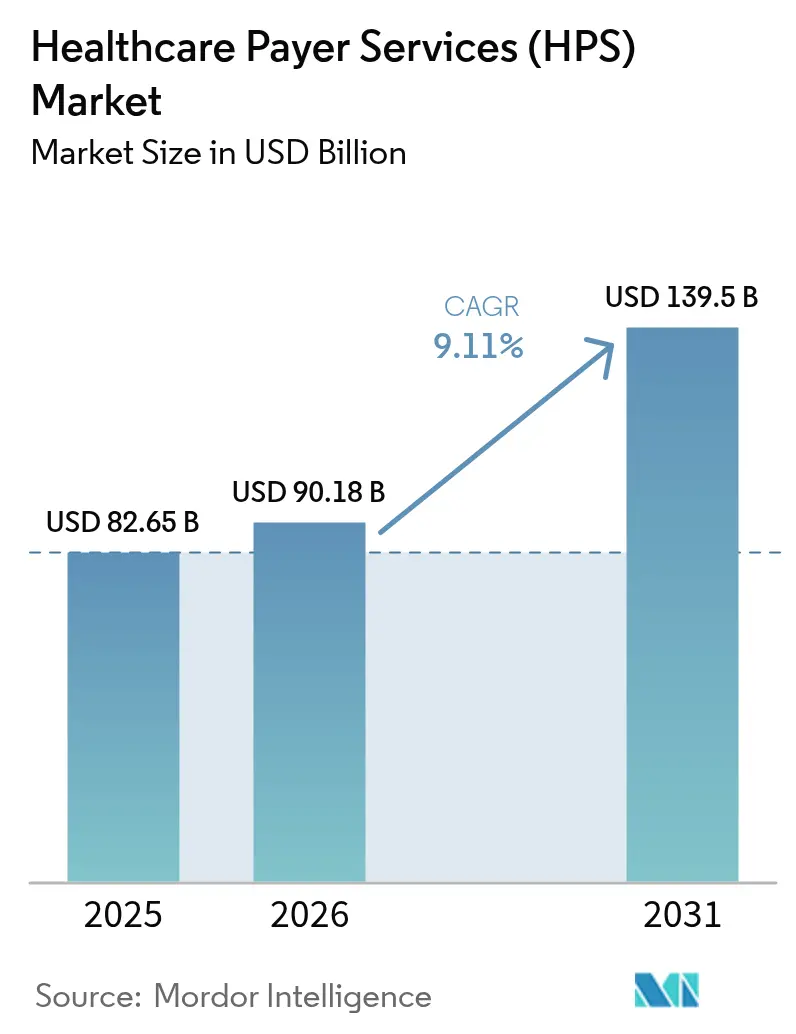

| Tamanho do Mercado (2026) | 90.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 139.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços para Pagadores de Saúde (HPS) por Mordor Intelligence

O tamanho do mercado de serviços para pagadores de saúde (HPS) foi avaliado em USD 82,65 bilhões em 2025 e estimado para crescer de USD 90,18 bilhões em 2026 para atingir USD 139,5 bilhões até 2031, a um CAGR de 9,11% durante o período de previsão (2026-2031). A pressão crescente para reduzir os gastos administrativos, a crescente complexidade regulatória e a rápida infusão de inteligência artificial nos fluxos de trabalho de sinistros estão se combinando para sustentar um saudável impulso de crescimento de dois dígitos. Especialistas em processos de negócios de ponta a ponta capturam participações ao agrupar sinistros, membros e funções de provedores em plataformas modernas de nuvem. Ao mesmo tempo, os contratos com forte componente de TI focados em análise de dados e automação robótica de processos estão escalando ainda mais rapidamente. Os casos de uso de IA generativa que encurtam os ciclos de processamento de sinistros e melhoram a integridade dos pagamentos estão rapidamente migrando de projeto-piloto para produção, reforçando a proposta de valor geral que a terceirização oferece. Ao mesmo tempo, o endurecimento das regras de privacidade de dados e o aumento acentuado nas tentativas de intrusão cibernética estão levando os pagadores a preferir parceiros que possam comprovar arquiteturas de confiança zero, criptografia auditada e controles de acesso multifator.

Principais Conclusões do Relatório

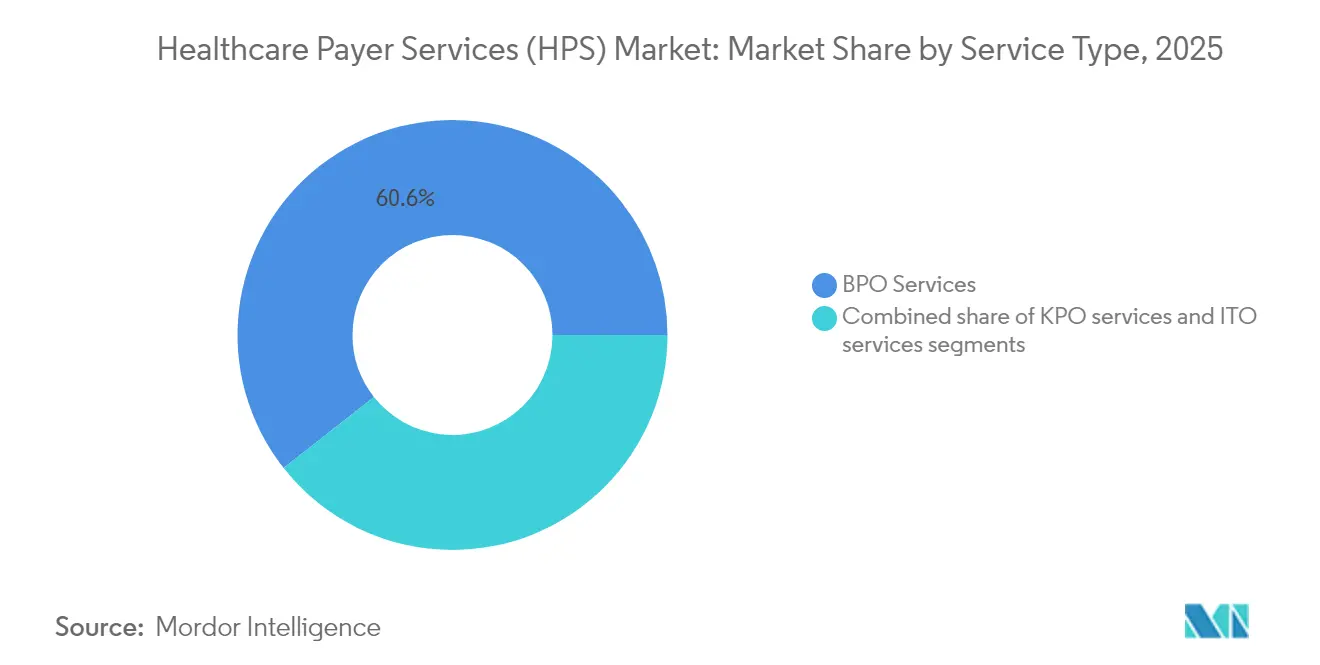

- Por tipo de serviço, a Terceirização de Processos de Negócios liderou com uma participação de mercado de serviços para pagadores de saúde de 60,62% em 2025; a Terceirização de TI está projetada para crescer a um CAGR de 9,74% até 2031.

- Por aplicação, a Gestão de Sinistros representou 31,22% do tamanho do mercado de serviços para pagadores de saúde em 2025, enquanto Análise e Gestão de Fraudes está preparada para expandir a um CAGR de 10,35% até 2031.

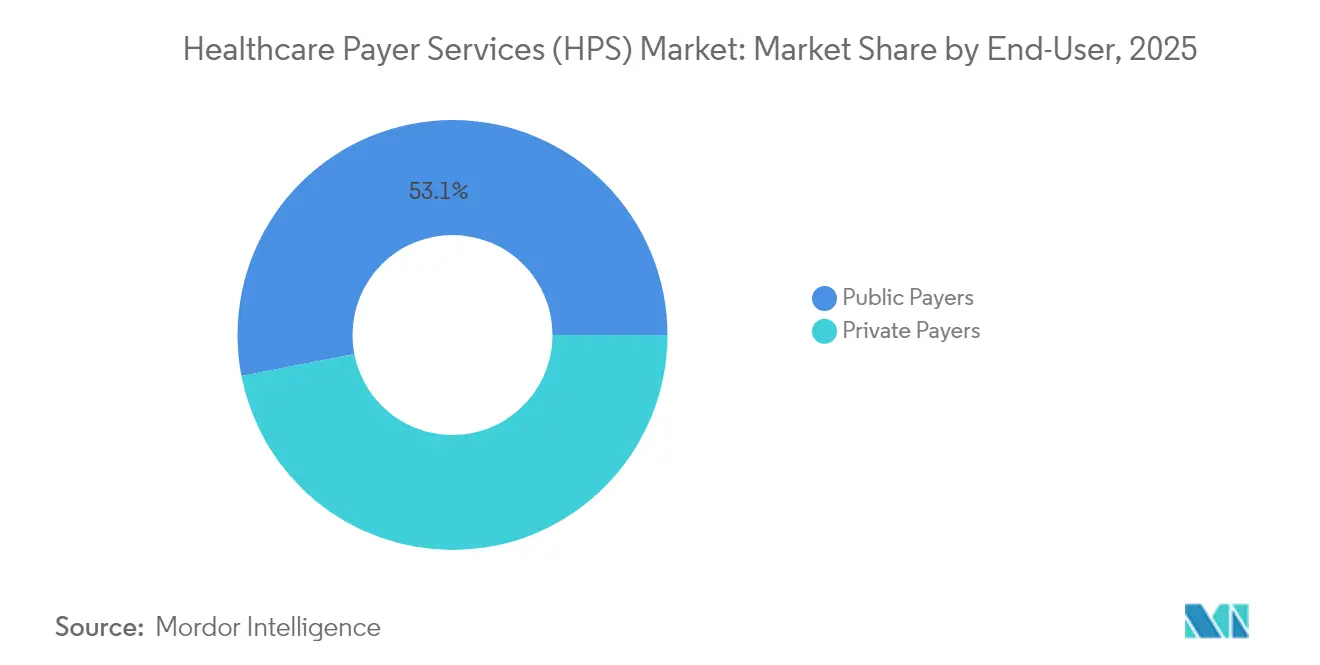

- Por usuário final, os Pagadores Públicos representaram 53,05% da receita de 2025; os Pagadores Privados estão preparados para registrar o CAGR mais rápido de 9,48% durante a janela de previsão.

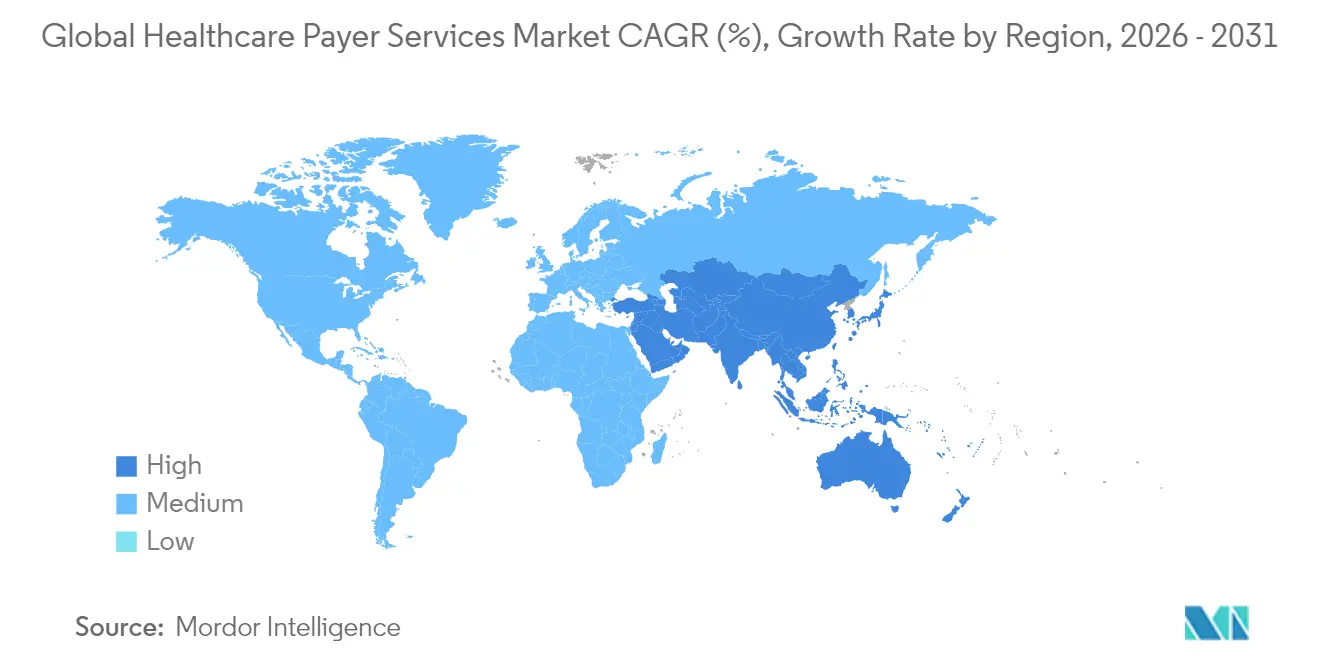

- A América do Norte reteve 46,10% da receita global em 2025, enquanto a Ásia-Pacífico está prevista para entregar o maior CAGR regional de 10,12% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços para Pagadores de Saúde (HPS)

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para modelos de reembolso baseados em valor | +2.1% | América do Norte; Europa | Médio prazo (2-4 anos) |

| Crescimento da fraude em saúde exigindo análise avançada | +1.8% | Global, ênfase na América do Norte | Curto prazo (≤2 anos) |

| Adoção rápida de IA Generativa e RPA para automação de sinistros | +1.7% | América do Norte; Europa; Ásia-Pacífico | Curto prazo (≤2 anos) |

| Escalada das pressões de custos administrativos sobre os pagadores | +1.5% | Global | Curto prazo (≤2 anos) |

| Expansão dos ecossistemas de saúde digital e interoperabilidade | +1.3% | América do Norte; Europa; Ásia-Pacífico | Médio prazo (2-4 anos) |

| Investimento de capital privado acelerando a demanda por terceirização | +0.6% | América do Norte; Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Modelos de Reembolso Baseados em Valor

As metas políticas dos EUA preveem que cada beneficiário do Medicare esteja inscrito em um relacionamento de cuidado responsável até 2030, empurrando os pagadores em direção a análises avançadas, mecanismos de coordenação de cuidados e contratação baseada em desempenho. Planos de saúde menores frequentemente carecem do capital e da expertise para desenvolver essas capacidades internamente, provocando um aumento nos contratos de terceirização especializada que agrupam conhecimentos atuariais com a administração de pagamentos baseados em risco. Pesquisas do setor[1]Medical Group Management Association, "Menos da Metade dos Líderes de Práticas Médicas Têm Perspectiva Positiva sobre Cuidados Baseados em Valor," mgma.com mostram que menos da metade dos líderes de práticas médicas se sentem confiantes em executar cuidados baseados em valor, sublinhando uma lacuna crescente de competências que parceiros externos preenchem. Provedores com experiência comprovada em modelos de pagamento alternativos estão, portanto, ganhando contratos plurianuais para gerenciar episódios de cuidado, medir resultados e conciliar cálculos de economias compartilhadas. Esses compromissos tipicamente começam com a modernização da plataforma de dados e se expandem para o envolvimento integral dos membros, criando fluxos de receita recorrentes para os fornecedores. À medida que as métricas de qualidade substituem as métricas de volume, a demanda por feeds de dados clínicos em tempo real e algoritmos preditivos de custo de cuidado impulsiona ainda mais a adoção de soluções terceirizadas.

Crescimento da Fraude em Saúde Exigindo Análise Avançada

A fraude e o abuso drenam aproximadamente 3% do total dos gastos a cada ano, levando os pagadores a implantar mecanismos de aprendizado de máquina capazes de pontuar sinistros antes do pagamento. Parceiros de terceirização que combinam expertise no domínio com modelos proprietários de detecção de anomalias estão entregando ciclos de adjudicação 60% mais rápidos e 12% de maior precisão[2]Ramesh Pingili, "A Integração da IA Generativa no RPA para Processamento Aprimorado de Sinistros de Seguros," iaeme.com em programas-piloto. Esses resultados tangíveis estão transformando a análise de fraudes de complemento opcional em requisito central nos novos pedidos de proposta. Os contratos norte-americanos estipulam cada vez mais acordos de economias compartilhadas, com fornecedores recompensados por cada dólar recuperado de cobranças indevidas. Para sustentar o desempenho dos modelos, os provedores estão incorporando geração de dados sintéticos e pipelines de aprendizado contínuo que minimizam falsos positivos. À medida que os esquemas de fraude evoluem em direção ao roubo de identidade e à manipulação de credenciais de provedores, redes colaborativas de inteligência de ameaças entre pagadores e fornecedores estão se tornando características padrão dos contratos-mestre de serviços.

Adoção Rápida de IA Generativa e RPA para Automação de Sinistros

Quase 80% dos planos de saúde dos EUA estão modernizando a infraestrutura para implantar ferramentas de inteligência artificial que leem, triagem e codificam documentos clínicos. Os fluxos de trabalho robóticos agora extraem códigos de diagnóstico, aplicam edições de apólices e alimentam dados estruturados diretamente nos sistemas centrais de administração, reduzindo o tempo médio de processamento de dias para minutos. Empresas de terceirização que mantêm grandes conjuntos de dados rotulados e modelos de linguagem pré-treinados podem integrar novos clientes pagadores em semanas, contornando os longos ciclos de desenvolvimento que as iniciativas internas frequentemente enfrentam. Além da velocidade, a IA generativa melhora a satisfação dos membros ao permitir comunicações digitais instantâneas que explicam os motivos de negação em linguagem simples. Os primeiros adotantes relatam reduções materiais no retrabalho e no tráfego do centro de atendimento, reforçando o argumento de negócios para parcerias com terceiros. À medida que os custos de tecnologia caem, os pagadores regionais de médio porte estão entrando no mercado, ampliando a base de clientes para os fornecedores.

Escalada das Pressões de Custos Administrativos sobre os Pagadores

A despesa administrativa como proporção do prêmio permanece em trajetória ascendente, alimentada pela inflação salarial e pelo aumento do preço de talentos especializados. Pesquisas com executivos de pagadores indicam que mais de 90% planejam aumentar o uso de fornecedores terceirizados para aliviar a pressão de custos. A terceirização consolida tarefas repetitivas de back office em múltiplos clientes, desbloqueando economias de escala indisponíveis para planos de saúde individuais. Os fornecedores também absorvem os custos de atualização tecnológica, permitindo que os pagadores migrem para plataformas nativas de nuvem sem desembolso significativo de capital. As estruturas contratuais estão mudando em direção a preços baseados em resultados, transferindo uma parte do risco de eficiência dos pagadores para os prestadores de serviços. À medida que o mercado de trabalho se aperta ainda mais, a vantagem de custo relativa de locais offshore maduros como a Índia e as Filipinas permanece atrativa, mesmo após considerar os gastos com segurança e conformidade.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das regulamentações de privacidade de dados e localização | -1.2% | América do Norte; Europa | Médio prazo (2-4 anos) |

| Elevado risco de violação de cibersegurança em bases de dados de pagadores | -0.9% | Global | Curto prazo (≤2 anos) |

| Inflação de custos trabalhistas nos principais centros de terceirização | -0.8% | Ásia-Pacífico, especialmente Índia | Médio prazo (2-4 anos) |

| Custos ocultos de transição e governança em contratos de terceirização | -0.7% | Global | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Regulamentações de Privacidade de Dados e Localização

Um Aviso de Proposta de Regulamentação de dezembro de 2024 do Departamento de Saúde e Serviços Humanos dos EUA exigiria criptografia[3]Departamento de Saúde e Serviços Humanos dos EUA, "Aviso de Proposta de Regulamentação da Regra de Segurança HIPAA," hhs.gov de todas as informações de saúde protegidas eletronicamente e formalizaria a autenticação multifator em todo o ecossistema de saúde. Restrições paralelas sob a Lei de Proteção dos Dados dos Americanos contra Adversários Estrangeiros limitam os fluxos de dados transfronteiriços, obrigando os fornecedores a estabelecer hospedagem local e trilhas de auditoria auditáveis. Essas camadas de conformidade adicionam custo e complexidade aos modelos de entrega offshore, erodindo parte do arbitragem tradicional de trabalho. Os clientes europeus impõem controles igualmente rígidos sob o Regulamento Geral sobre a Proteção de Dados, enquanto várias jurisdições da Ásia-Pacífico agora exigem que os dados de saúde residam dentro das fronteiras nacionais. Os fornecedores capazes de demonstrar técnicas certificadas de segmentação de dados e opções de nuvem soberana local ganham uma vantagem competitiva. No entanto, o desembolso de capital necessário para manter múltiplos ambientes geo-segregados pode frear o crescimento dos provedores menores.

Elevado Risco de Violação de Cibersegurança em Bases de Dados de Pagadores

Os registros de saúde atingem preços premium na dark web, levando os agentes de ameaça a visar as seguradoras por meio de phishing, comprometimento da cadeia de suprimentos e ransomware. Uma revisão federal recente constatou que as auditorias anteriores de conformidade com o HIPAA capturaram apenas uma pequena fatia da exposição real ao risco, motivando pedidos por escopos de inspeção mais amplos e aprofundados. Para as relações de terceirização, o elevado risco de violação se traduz em protocolos mais rígidos de gestão de riscos de fornecedores, prêmios mais altos de seguro cibernético e ciclos mais longos de negociação de contratos. Os acordos de nível de serviço agora especificam objetivos de tempo de recuperação medidos em minutos e exigem testes de penetração independentes pelo menos anualmente. Os fornecedores que investiram em estruturas de confiança zero e centros de monitoramento contínuo de segurança podem mitigar as preocupações dos clientes, mas os gastos incrementais com segurança podem moderar a expansão das margens ao longo do período de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: BPO Mantém Escala, ITO Lidera o Crescimento

A Terceirização de Processos de Negócios capturou 60,62% da receita de 2025, refletindo a dependência histórica dos pagadores em parceiros externos para sinistros, cadastramento e tarefas de rede de provedores. O tamanho do mercado de serviços para pagadores de saúde para atividades de BPO cresceu junto com o crescimento do cadastramento em programas de seguro governamental, e os contratos agrupados que incorporam análises de integridade de pagamentos agora ancoram compromissos plurianuais. As plataformas emergentes de fornecedores combinam adjudicação humana com mecanismos de regras, reduzindo as taxas de aviso de deficiência em auditorias do CMS e impulsionando melhorias mensuráveis na relação de perda médica.

A Terceirização de Tecnologia da Informação se expande a um CAGR de 9,74%, o mais rápido entre todas as linhas de serviço. A demanda se concentra na migração para a nuvem, interoperabilidade baseada em API e modernização de data warehouse que sustenta a análise de reembolso baseada em valor. Vários pagadores regionais migraram pilhas inteiras de administração central para plataformas hospedadas por fornecedores em 2024, reduzindo os ciclos de atualização de versões anuais para versões trimestrais. A Terceirização de Processos de Conhecimento permanece uma camada de nicho, mas estratégica, fornecendo modelagem atuarial e capacidade de relatórios regulatórios onde persistem escassezas de talentos domésticos.

Por Aplicação: Gestão de Sinistros Domina, Análise Ganha Tração

A Gestão de Sinistros deteve 31,22% da participação de mercado de serviços para pagadores de saúde em 2025, sublinhando o impacto nos custos da eficiência na adjudicação. Os fornecedores que usam assistentes de codificação baseados em IA generativa encurtaram os tempos de processamento na primeira passagem em 60% e reduziram as taxas de apelação, liberando a equipe dos pagadores para se concentrar em exceções complexas. O tamanho do mercado de serviços para pagadores de saúde vinculado a sinistros está, portanto, preparado para crescer de forma constante em termos absolutos, mesmo que sua participação percentual diminua em favor de ofertas orientadas por dados.

Análise e Gestão de Fraudes registra o maior CAGR de 10,35% até 2031, à medida que os pagadores priorizam a prevenção proativa de perdas em detrimento da recuperação retrospectiva. Os contratos de terceirização frequentemente agrupam a detecção de anomalias em tempo real com o quadro de pessoal da unidade de investigação especial, criando modelos de honorários vinculados a resultados. Portais integrados de membros e provedores, automação de faturamento e suporte de recursos humanos completam a pilha de aplicações, contribuindo com volume incremental, mas permanecendo secundários ao segmento de análises de alto valor.

Por Usuário Final: Programas Públicos Ancoram o Volume, Operadoras Privadas Aceleram

Programas públicos como Medicare, Medicaid e fundos regionais de previdência social responderam por 53,05% da receita de 2025, refletindo sua enorme escala de cadastramento. O tamanho do mercado de serviços para pagadores de saúde atribuível aos pagadores públicos cresce junto com os imperativos federais de migrar para estruturas de cuidado responsável que requerem novas capacidades de compartilhamento de dados e rastreamento de qualidade. Os parceiros de terceirização fornecem painéis de coordenação de cuidados, codificação de ajuste de risco e módulos de divulgação a beneficiários que pequenos planos estaduais não poderiam construir sozinhos.

Os pagadores privados registram o CAGR mais rápido de 9,48%, impulsionado pelo brioso cadastramento no Medicare Advantage e pelo renovado interesse dos empregadores em desenhos de benefícios inovadores. Os contratos cobrem cada vez mais chatbots de envolvimento de membros, carteiras de identidade digitais e ferramentas de estimativa de custos em tempo real que diferenciam as ofertas dos planos. Com as margens pressionadas pela incerteza da tendência médica, as operadoras privadas favorecem fornecedores dispostos a vincular a remuneração a reduções tangíveis de despesas administrativas, reforçando a perspectiva de crescimento do segmento.

Análise Geográfica

A América do Norte produziu 46,10% da receita global de 2025 e está projetada para expandir a um CAGR de 8,96% até 2031. Redes maduras de intercâmbio eletrônico de dados, adoção precoce de IA generativa e uma agenda regulatória ativa sustentam a demanda por terceirização. Os compromissos federais com cuidados responsáveis intensificam a necessidade de soluções de compartilhamento de dados e rastreamento de resultados, levando os planos regionais a aprofundar as parcerias com fornecedores.

A Ásia-Pacífico apresenta o CAGR mais rápido de 10,12%, à medida que a renda disponível crescente e a ampliação da penetração de seguros na Índia, na Indonésia e na China continental ampliam a base endereçável. A Índia continua dominando como centro de entrega, fornecendo 55-65% da capacidade global de centros de capacidade para o setor de serviços para pagadores de saúde, enquanto as Filipinas fortalecem seu nicho em serviços de membros baseados em voz. A inflação de custos trabalhistas e as regras locais de soberania de dados moderam a expansão das margens, mas não prejudicam o crescimento.

A Europa registra um CAGR estável de 8,71%, impulsionado pela adoção da saúde digital e pelo envelhecimento populacional. As necessidades rigorosas de conformidade com o Regulamento Geral sobre a Proteção de Dados elevam a importância da hospedagem na região e da criptografia certificada, impulsionando a demanda por centros nearshore na Europa Central e Oriental. O Oriente Médio e África e a América do Sul contribuem com participações menores, mas crescentes, alimentadas pela modernização dos sistemas de saúde e pela pressão regulatória para ampliar a cobertura.

Panorama regulatório

O ambiente regulatório para os serviços de pagadores de saúde está sendo moldado por iniciativas de interoperabilidade e redução de carga administrativa que afetam os fluxos de trabalho de sinistros, acesso do beneficiário e autorização prévia. Nos Estados Unidos, a norma final de Interoperabilidade e Autorização Prévia da CMS (CMS-0057-F), juntamente com a estrutura do 21st Century Cures Act, estabelece requisitos para a troca de dados baseada em FHIR, com alguns cronogramas de implementação de APIs de pagadores se estendendo até 1º de janeiro de 2027, mantendo as expectativas de troca padronizada.

Os reguladores também estão reforçando as expectativas básicas de segurança e certificação que influenciam os modelos operacionais dos fornecedores. A ASTP/ONC publicou a Proposta de Norma HTI-5 em dezembro de 2025, que atualiza o Programa de Certificação de TI em Saúde da ONC e as disposições sobre bloqueio de informações, ao mesmo tempo em que estabelece as bases para a interoperabilidade habilitada por IA. Paralelamente, a CMS passou a exigir que os pagadores afetados relatem métricas de uso da API de Acesso do Paciente a partir de janeiro de 2026, com o primeiro relatório previsto para 31 de março de 2026, referente ao ano civil de 2025. Em abril de 2026, a CMS emitiu propostas para expandir o escopo da API de Autorização Prévia para incluir medicamentos sob benefícios médicos e farmacêuticos, com uma data de conformidade proposta para 1º de outubro de 2027, reforçando a necessidade de plataformas de API compatíveis, auditabilidade e governança em operações terceirizadas.

Cenário Competitivo

O mercado de serviços para pagadores de saúde apresenta concentração moderada. Cinco fornecedores globais — Accenture, Cognizant, TCS, Infosys e Optum — respondem coletivamente por uma parcela considerável, mas dezenas de especialistas de médio porte prosperam ao visar funções de nicho como integridade de pagamentos ou codificação de ajuste de risco. A Accenture sozinha executou 27 aquisições estratégicas em 2024[4]CRN, "Todas as Aquisições da Accenture em 2024," crn.com, aprofundando as capacidades no setor público e de saúde federal. A Cognizant expandiu a análise de pagadores por meio de aquisições complementares direcionadas, enquanto a Infosys fortaleceu as ofertas de migração para nuvem para clientes do plano Blue.

A diferenciação tecnológica supera a arbitragem de trabalho como principal alavanca competitiva. Os fornecedores exibem modelos proprietários de IA generativa, bibliotecas de automação robótica e repositórios curados de dados de saúde para conquistar renovações e vender serviços adjacentes. Os acordos de co-inovação com provedores de nuvem em hiperescala aceleram os roteiros de produtos e incorporam os fornecedores mais profundamente nas arquiteturas dos clientes.

A atividade de capital privado adiciona uma camada de dinamismo. Negócios recentes incluem o investimento majoritário da EQT na GeBBS Healthcare Solutions, que visa criar uma plataforma integrada de ciclo de receita e serviços para pagadores. Os influxos de capital financiam atualizações tecnológicas e expansão geográfica, mas também intensificam a competição à medida que empresas recém-capitalizadas fazem propostas agressivas para grandes renovações.

Líderes do Setor de Serviços para Pagadores de Saúde (HPS)

Accenture plc

Cognizant Technology Solutions

Infosys Ltd.

Tata Consultancy Services

UnitedHealth Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O trabalho de interoperabilidade orientado por conformidade está criando espaço de curto prazo para fornecedores capazes de entregar integração padronizada baseada em FHIR e resultados operacionais mensuráveis em sinistros e autorização prévia. A CMS-0057-F torna a habilitação de APIs e os processos operacionais relacionados uma capacidade obrigatória para as categorias de pagadores afetadas, o que está deslocando os investimentos para serviços de implementação, testes, monitoramento e relatórios contínuos, incluindo as métricas de uso da API de Acesso do Paciente cujos relatórios começaram em 2026, referentes ao ano civil de 2025.

Os compradores também estão convergindo para IA em nível de produção para melhorar a produtividade, a precisão e a integridade dos pagamentos, ampliando a demanda por terceirização de TI e BPaaS orientado por análise de dados. Em maio de 2026, a CVS Health (Aetna) apresentou uma plataforma Aetna Claims Assist Manager de segunda geração e relatou uma redução de mais de 20% no tempo de processamento de sinistros complexos, apoiando casos de uso de automação agêntica para adjudicação e tratamento de exceções. A UnitedHealth Group também confirmou um investimento de 1,5 bilhão de dólares em IA para 2026, focado em produtos de software e automação operacional de ponta a ponta, enquanto a parceria da Optum com a Anthropic em julho de 2026 para implantar o Claude nos fluxos de trabalho de gestão do ciclo de receita e sinistros enfatizou a prontidão de dados, a governança de modelos e a integração de fluxos de trabalho. Essas prioridades são a base para serviços empacotados que os provedores especializados em serviços para pagadores podem operacionalizar.

Desenvolvimentos recentes do setor

- Maio de 2026: a Cognizant abriu a TriZetto Unify para agentes de IA, introduzindo capacidades de API headless que permitem que fluxos de trabalho agênticos atuem como consumidores de primeira camada para processos de pagadores, como a autorização prévia. Isso alinha os roteiros de plataforma dos fornecedores com as prioridades de interoperabilidade e automação impulsionadas pela CMS, reforçando a diferenciação em torno de arquiteturas API-first e operações inteligentes.

- Setembro de 2025: a HealthEdge e a UST HealthProof se fundiram sob a propriedade da Bain Capital para combinar tecnologia para pagadores com capacidades de serviços habilitados por IA. A transação aumentou a pressão competitiva sobre os provedores de serviços independentes, ao combinar plataformas de administração central com serviços e automação incorporados.

- Agosto de 2024: a HPS/PayMedix adquiriu a TempoPay para expandir suas capacidades de pagamentos e financiamento em saúde. A aquisição fortaleceu as ofertas que conectam os processos dos pagadores aos fluxos de trabalho de acessibilidade financeira do paciente, complementando os pacotes de serviços administrativos e voltados para o beneficiário.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para este estudo, o mercado de serviços de pagadores de saúde (HPS) inclui serviços terceirizados e gerenciados que apoiam seguradoras de saúde e pagadores públicos na execução de funções administrativas e tecnológicas intensivas para pagadores, geralmente abrangendo operações relacionadas a sinistros, beneficiários, prestadores e pagamentos.

Exclusões de escopo: esta dimensionamento exclui os serviços de prestação de cuidados clínicos e o trabalho de ciclo de receita do lado do prestador que não seja contratado e entregue para operações de pagadores.

Visão geral da segmentação

- Por Tipo de Serviço

- Serviços de Terceirização de Processos de Negócios (BPO)

- Serviços de Terceirização de TI (ITO)

- Serviços de Terceirização de Processos de Conhecimento (KPO)

- Por Aplicação

- Serviços de Gestão de Sinistros

- Operações Integradas de Front Office e Back Office

- Serviços de Gestão de Membros

- Serviços de Gestão de Provedores

- Serviços de Gestão de Faturamento e Contas

- Serviços de Análise e Gestão de Fraudes

- Serviços de Recursos Humanos

- Por Usuário Final

- Pagadores Privados

- Pagadores Públicos

- Por Geografia (Valor)

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para definir os limites do mercado e construir a primeira versão do pool de demanda. Revisamos fontes públicas e não pagas, como as estatísticas nacionais de despesas em saúde e programas do Centers for Medicare and Medicaid Services, as Estatísticas de Saúde da OCDE, os indicadores de gastos em saúde do Banco Mundial e as séries ocupacionais e salariais do US Bureau of Labor Statistics, que ajudam a verificar a intensidade administrativa.

Também utilizamos relatórios anuais de pagadores e prestadores de serviços, apresentações a investidores e cobertura de imprensa confiável para compreender as prioridades de terceirização, os cronogramas de transformação digital e a direção de preços em grandes contratos. Quando necessário, uma assinatura paga de dados financeiros e inteligência corporativa e um banco de dados de remessas de importação e exportação foram usados seletivamente para verificar a exposição, o mix de serviços e os sinais de atividade regional. Esses exemplos não são exaustivos, e muitos outros documentos e conjuntos de dados públicos também foram consultados para coletar dados, validar premissas e esclarecer definições.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em confirmar qual parcela dos gastos administrativos dos pagadores é de fato terceirizada e como os pacotes de serviços são precificados quando os trabalhos de sinistros, beneficiários e análise de dados são contratados em conjunto. Conversamos com líderes de operações de pagadores, responsáveis por sourcing e compras, e gerentes de programas do lado da entrega em várias regiões, para que pudéssemos preencher lacunas de dados, testar premissas sob pressão e, então, alinhar os totais finais a níveis realistas de adoção.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 22% | APAC: 40% |

| Nível intermediário: 47% | Líderes funcionais/de unidade: 31% | EMEA: 34% |

| Participantes menores: 22% | Gerentes: 47% | Américas: 26% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down que reconstrói o pool de gastos endereçáveis com operações de pagadores por região e, em seguida, aplica a penetração de terceirização atendível e as participações de mix de serviços para chegar à receita do HPS. Para manter os totais fundamentados, corroboramos os resultados com aproximações seletivas bottom-up, como valores de contratos amostrados, verificações de escala de programas com equipe dedicada e volume multiplicado pelo preço médio para tipos de trabalho comuns.

As principais entradas usadas no modelo incluem o crescimento e a direção de rotatividade de beneficiários dos pagadores, tendências de volume de sinistros e intensidade de automação, penetração de terceirização por função (operações de sinistros, beneficiários, prestadores e pagamentos), duração média de contrato e prazo de renovação, e o ritmo de adoção de melhorias em fluxos de trabalho habilitados por análise de dados, detecção de fraude e IA. Quando uma verificação bottom-up estava incompleta para um país ou linha de serviço, a lacuna foi tratada por meio de proporções de pares no nível regional, ainda filtradas pelo mix de pagadores e pela maturidade regulatória.

Para a previsão, foi utilizada a análise de cenários, pois as decisões de terceirização nas operações de pagadores podem mudar rapidamente com a regulamentação, a disponibilidade de mão de obra e grandes mudanças de plataforma. Em cada região, as faixas de cenário foram ancoradas em opiniões de especialistas sobre a pressão de custos administrativos, a carga de trabalho de conformidade e os ganhos realistas de produtividade decorrentes da automação, sendo então convertidas em um único caso-base para a previsão publicada.

Validação de Dados e Ciclo de Atualização

Validamos os resultados por meio de várias verificações que buscam identificar incompatibilidades de escala e saltos inesperados, revisando em seguida os fatores determinantes antes de aceitar qualquer revisão. Os números são comparados com sinais independentes, como a direção dos gastos administrativos de grandes pagadores, a atividade de contratos de terceirização e os comentários sobre receita de prestadores de serviços, o que ajuda a identificar outliers precocemente.

Antes da aprovação final, as premissas são revisadas por outro analista, e qualquer variação significativa aciona um contato de acompanhamento para esclarecer o fator específico que causou a mudança. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças regulatórias ou ciclos de grandes negócios de terceirização. Antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada com base nos dados mais recentes disponíveis.

Estimativa da Mordor Intelligence para o Mercado de Serviços de Pagadores de Saúde (HPS) Comparada com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para serviços de pagadores de saúde frequentemente não coincidem porque o limite subjacente não é consistente, e o mesmo rótulo pode incluir cestas de serviços diferentes. As diferenças também surgem da forma como os fornecedores tratam os contratos empacotados, do que é contabilizado como serviços de pagadores em oposição à TI em saúde adjacente, e de como o momento cambial e os ciclos de atualização são tratados.

Os volumes de processamento de sinistros, a direção de beneficiários dos pagadores e os sinais de renovação de contratos são usados como verificações de evidência para manter a estimativa de 2025 da Mordor Intelligence vinculada aos serviços prestados para operações de pagadores, em vez de incorporar o ciclo de receita mais amplo dos prestadores ou os gastos gerais de TI em saúde. Outros números podem subir ou descer dependendo se contabilizam apenas a receita de entrega de terceirização, incluem repasses de consultoria e implementação, ou usam premissas agressivas de preços impulsionadas por automação que não se sustentam em todas as regiões.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 82,65 bilhões de dólares (2025) | |

| Revista Especializada A | 76,05 bilhões de dólares (2024) | Utiliza um ano-base diferente e é comumente construída a partir de um pool de receita restrito apenas à terceirização, o que pode subestimar o trabalho combinado de front e back office e alguns programas de análise de dados e detecção de fraude precificados dentro de contratos maiores. |

| Consultoria Regional B | 74,93 bilhões de dólares (2025) | Aplica agregações regionais com transparência limitada sobre as inclusões de serviços, e pode excluir contratos de processos de conhecimento e liderados por TI, contratados para operações de pagadores, mas não rotulados como BPO clássico em divulgações públicas. |

A dispersão entre os três números reflete principalmente escolhas de limites, alinhamento de anos e a forma como a receita de contratos empacotados é atribuída entre os tipos de serviço. Ao manter o pool de demanda conectado à base de beneficiários dos pagadores, à carga de trabalho de sinistros e à penetração de terceirização por função, nossa estimativa permanece mais fácil de rastrear até insumos repetíveis e etapas de validação simples.

Principais Perguntas Respondidas no Relatório

Quais desafios operacionais estão levando as seguradoras de saúde a terceirizar serviços para pagadores?

As seguradoras de saúde enfrentam custos administrativos crescentes, margens de reembolso cada vez mais apertadas e regras complexas de faturamento baseado em valor, levando-as a externalizar tarefas de alto volume, como adjudicação de sinistros, envolvimento de membros e gestão de dados de provedores, para especialistas que podem distribuir custos fixos entre múltiplos clientes.

Como a inteligência artificial generativa está remodelando o processamento de sinistros na terceirização de serviços para pagadores de saúde?

As ferramentas de inteligência artificial generativa automatizam a extração de dados de documentos clínicos, recomendam códigos de diagnóstico precisos e sinalizam discrepâncias de apólices em tempo real, permitindo que os parceiros de terceirização reduzam os prazos de processamento, diminuam as taxas de erro e liberem a equipe dos pagadores para o tratamento de exceções de maior valor.

Quais áreas funcionais registram a adoção mais rápida de terceirização entre os pagadores privados?

Os pagadores privados estão rapidamente contratando fornecedores terceirizados para análises avançadas, detecção de fraudes e soluções digitais de experiência do membro, pois essas capacidades requerem grandes conjuntos de dados, talentos especializados e atualização tecnológica contínua que são difíceis de manter internamente.

Como a evolução das regulamentações de privacidade de dados está influenciando a seleção de fornecedores neste mercado?

Novas regras que exigem criptografia, autenticação multifator e hospedagem de dados no país estão direcionando as seguradoras para fornecedores que operam nuvens soberanas, demonstram arquiteturas de confiança zero e possuem certificações de segurança atuais de terceiros.

Qual é o papel do investimento de capital privado na dinâmica competitiva da terceirização de serviços para pagadores?

As empresas de capital privado estão consolidando provedores de nicho em plataformas de serviço completo, injetando capital para atualizações tecnológicas e campanhas agressivas de entrada no mercado, o que intensifica a concorrência de preços ao mesmo tempo em que amplia a gama de ofertas integradas disponíveis para as seguradoras.

Por que os centros de entrega da Ásia-Pacífico são cada vez mais atrativos para contratos globais de terceirização?

Os centros da Ásia-Pacífico combinam grandes forças de trabalho treinadas clinicamente com controles de cibersegurança cada vez mais maduros, permitindo que os fornecedores ofereçam suporte multilíngue, operações de 24 horas e preços competitivos que atraem os pagadores em busca de eficiência e conformidade.

Página atualizada pela última vez em: