Tamanho e Participação do Mercado Global de Soluções de Mobilidade em Saúde Global

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

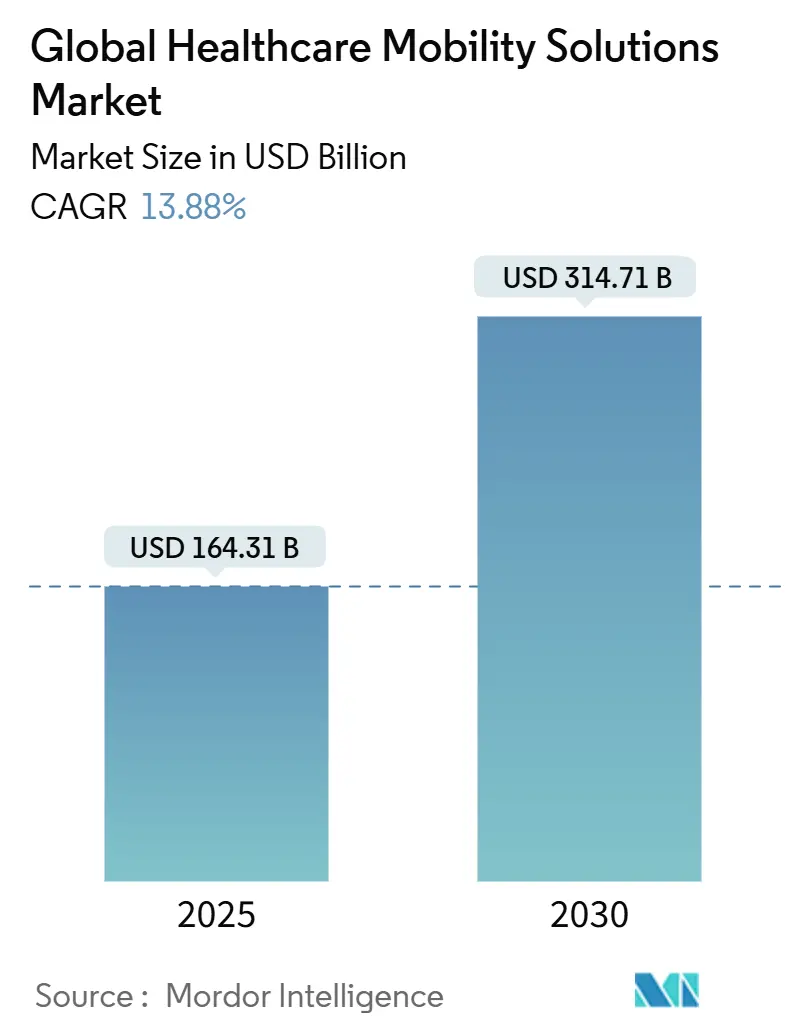

| Tamanho do Mercado (2025) | 164.31 Bilhões de dólares |

| Tamanho do Mercado (2030) | 314.71 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.88% CAGR |

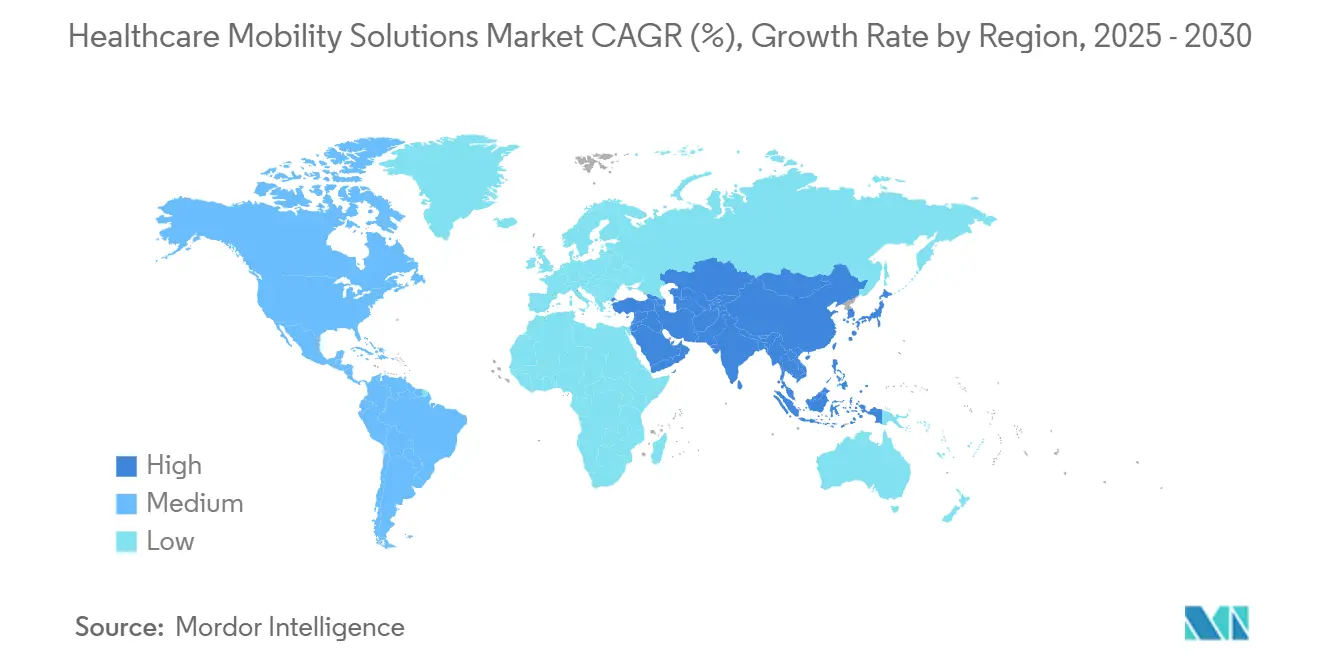

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

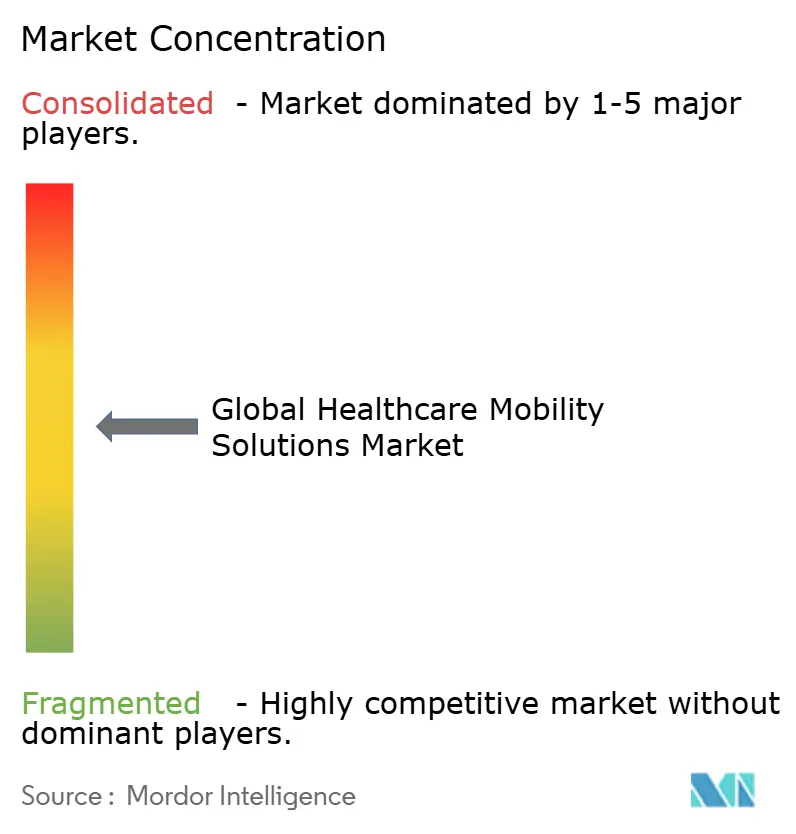

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Global de Soluções de Mobilidade em Saúde Global pela Mordor Intelligence

O tamanho do mercado de soluções de mobilidade em saúde global atinge USD 164,31 bilhões em 2025 e prevê-se que suba para USD 314,71 bilhões até 2030, refletindo uma TCCA de 13,88%. Ao longo do horizonte de previsão, hospitais, clínicas, pagadores e empresas de tecnologia investem em plataformas móveis que melhoram a coordenação de cuidados, permitem monitoramento em tempo real e transferem serviços para residências e configurações comunitárias. Redes privadas 5G, IA de borda e interoperabilidade em nuvem combinam-se para apoiar aplicações sensíveis à latência, como cirurgia remota e monitoramento contínuo de glicose, enquanto novas diretrizes da FDA para dispositivos habilitados por IA fornecem um caminho de comercialização mais claro. Fornecedores que oferecem arquiteturas seguras e compatíveis com HIPAA ganham vantagem imediata, já que a atividade de ransomware coloca a cibersegurança no topo dos critérios de aquisição[1]Compliance Cosmos, "HIPAA Security Rule Overview," compliancecosmos.org. A escassez de clínicos acelera ainda mais a adoção, porque as ferramentas móveis automatizam a documentação e o agendamento de força de trabalho, reduzindo custos operacionais e diminuindo o esgotamento profissional.

Principais Conclusões do Relatório

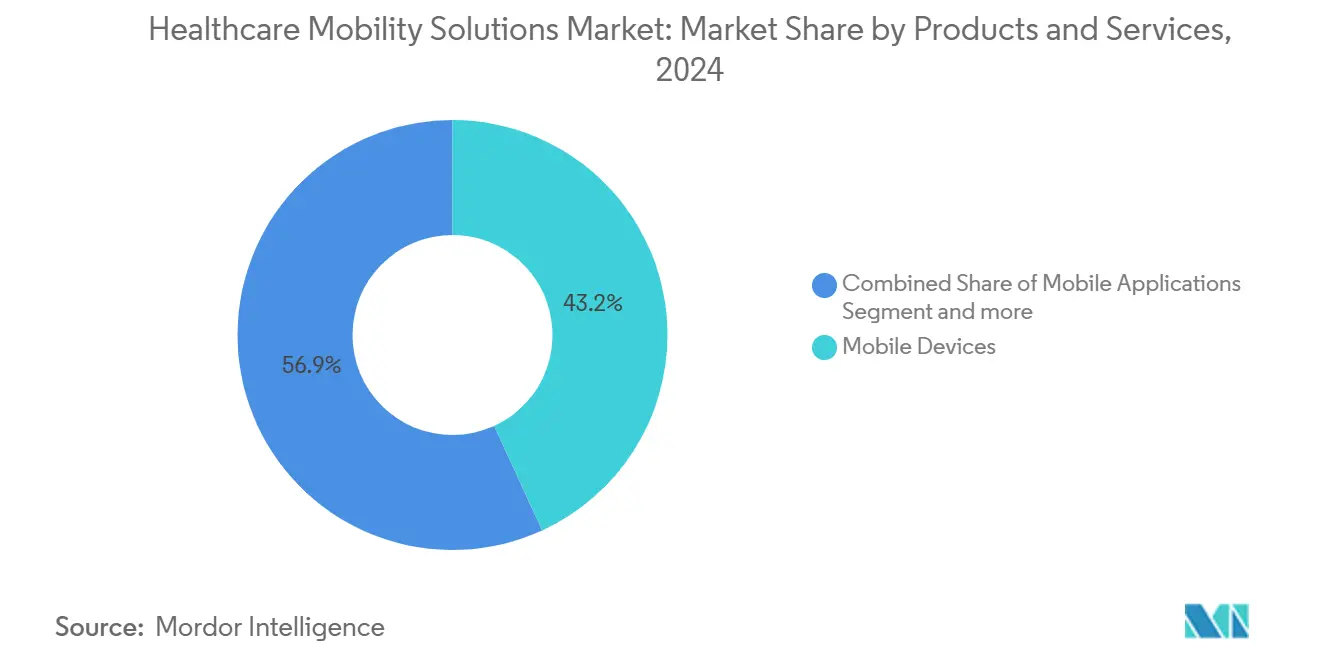

- Por produto, Dispositivos Móveis detiveram 43,15% da participação de mercado de soluções de mobilidade em saúde global em 2024; Aplicações Móveis expandem mais rapidamente a uma TCCA de 14,54% até 2030.

- Por aplicação, Soluções Empresariais responderam por 62,45% da participação de receita em 2024, enquanto Aplicações mHealth avançam a 14,65% TCCA até 2030.

- Por modelo de implementação, plataformas em nuvem capturaram 51,23% de participação em 2024 e estão definidas para crescer a 14,12% TCCA.

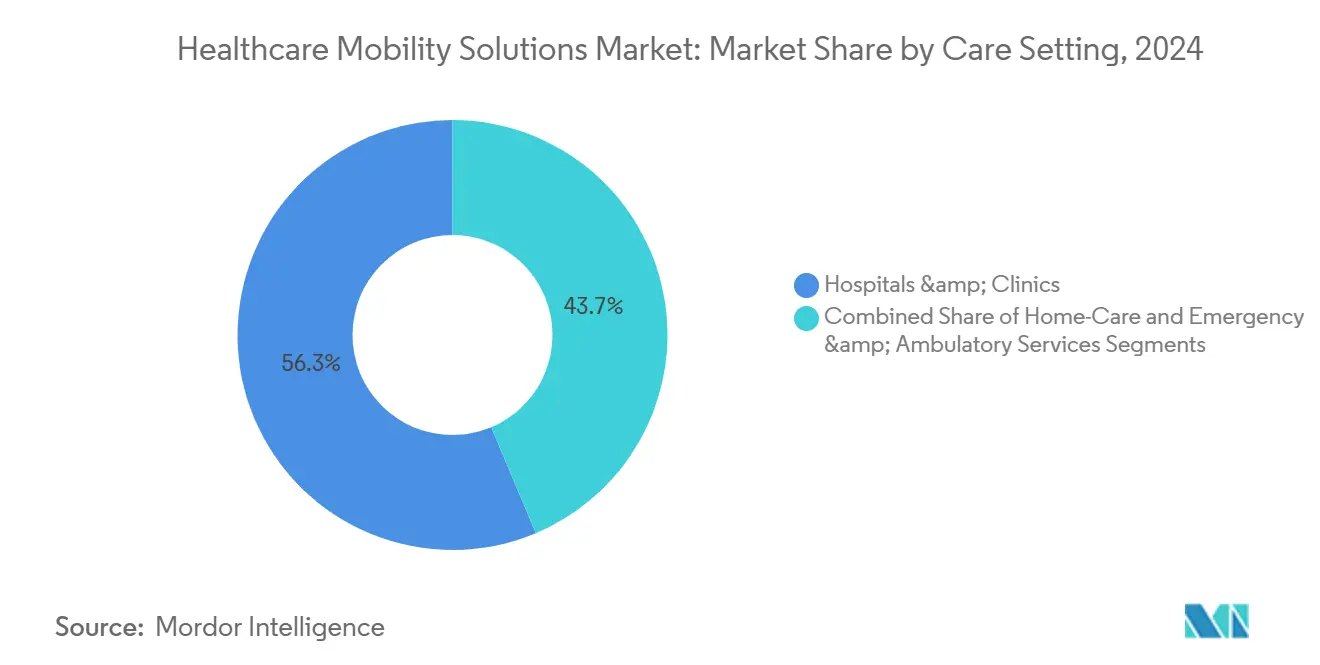

- Por configuração de cuidados, Hospitais & Clínicas mantiveram 56,34% de participação em 2024, enquanto Serviços de Emergência & Ambulatoriais expandem mais rapidamente a uma TCCA de 14,51%.

- Por geografia, América do Norte liderou com 42,53% de participação em 2024; Ásia-Pacífico registra a TCCA regional mais forte de 14,64%.

Tendências e Insights do Mercado Global de Soluções de Mobilidade em Saúde Global

Análise de Impacto dos Impulsionadores*

| Impulsionador | ~ % Impacto na Previsão TCCA | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Expansão de telemedicina e RPM | +2.8% | Global, América do Norte rural e mercados APAC emergentes | Curto prazo (≤ 2 anos) |

| Crescente adoção de smartphones e wearables | +2.1% | Global, mais forte na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Necessidade de reduzir custos de fluxo de trabalho clínico | +2.0% | América do Norte e UE, crescendo no APAC | Médio prazo (2-4 anos) |

| Implementações hospital-em-casa | +1.9% | América do Norte liderando, adoção inicial na UE e Austrália | Médio prazo (2-4 anos) |

| Redes privadas 5G para mobilidade de baixa latência | +1.7% | Centros urbanos na América do Norte, UE, China, Japão | Longo prazo (≥ 4 anos) |

| Aplicações cirúrgicas AR de computação espacial | +1.4% | Mercados avançados na América do Norte, UE, APAC selecionado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Programas de Telemedicina e RPM

A participação de pacientes americanos em monitoramento remoto de pacientes (RPM) está projetada para alcançar 70,6 milhões em 2025, acima dos 29 milhões em 2020. O modelo Advanced Care at Home da Mayo Clinic tratou mais de 2.000 pacientes com taxas de infecção abaixo das normas de internação e menores readmissões. Isenções do CMS agora permitem que mais de 320 hospitais forneçam cuidados intensivos em casa, movendo serviços de nível hospitalar para salas de estar. O sistema de triagem virtual baseado em IA da Cleveland Clinic alcançou 94% de precisão diagnóstica e aliviou o congestionamento do departamento de emergência. Modelos híbridos "click-and-brick" que combinam vídeo, mensagens e acompanhamentos presenciais estendem recursos fixos e aumentam a satisfação do paciente.

Crescente Adoção de Smartphones e Wearables

Mais de 80% dos adultos na Ásia-Pacífico agora possuem um smartphone, permitindo que hospitais forneçam coaching, lembretes de medicação e biometria diretamente aos pacientes. Pesquisadores da Universidade de Hong Kong demonstraram transistores eletroquímicos orgânicos que transformam microeletrônicos macios em wearables de IA autônomos capazes de análises na pele. A aprovação da FDA em 2025 do monitor contínuo de glicose Stelo para compra no varejo ilustra a mudança de dispositivos apenas com prescrição para canais de consumidor. À medida que dispositivos de consumidor ganham precisão clínica, dados fluem perfeitamente para registros eletrônicos, permitindo que clínicos identifiquem tendências antes que eventos adversos ocorram. Insights preditivos gerados no dispositivo reduzem visitas de emergência e tornam a economia de cuidados crônicos mais sustentável.

Necessidade de Reduzir Custos de Fluxo de Trabalho Clínico

Sobrecarga administrativa consome 25% do gasto total em saúde dos EUA, então executivos miram ferramentas móveis que reduzem o tempo de documentação. O app Rover da Epic permite que enfermeiros completem tarefas à beira do leito em 8,7 minutos versus 94,5 minutos em estações desktop, enquanto erros de medicação caem em um terço. A Mercy economizou USD 30,7 milhões em 2023 usando agendamento de IA que reduziu necessidades de pessoal terceirizado. Microsoft e Epic estão desenvolvendo registro dirigido por voz que captura conversas clínico-paciente automaticamente. Sistemas de localização em tempo real combinados com alertas móveis encurtam tempo médio de espera do paciente e aumentam rotatividade de leitos em percentuais de dois dígitos.

Implementações Hospital-em-Casa

Mass General Brigham planeja mover 10% das admissões médicas para configurações domiciliares, visando custos menores e maior conforto do paciente. A Mayo Clinic relata readmissões de 30 dias de 11,2% e mortalidade de 1,8%, igualando segurança de internação enquanto reduz custo total do episódio em até 30%. A iniciativa Home as a Health Care Hub da FDA promove programas de diabetes em casa que dependem de monitoramento móvel contínuo. O serviço da Kaiser Permanente escalou para cobrir 9% de seu censo diário, reduzindo duração média de estadia em quase dois dias. Painéis móveis que coordenam suprimentos, laboratórios e visitas de enfermeiros são indispensáveis para essas redes clínicas distribuídas.

Análise de Impacto das Restrições*

| Restrição | ~ % Impacto na Previsão TCCA | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Riscos de cibersegurança e HIPAA/GDPR | -1.8% | Global, mais rigoroso na UE e América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de talentos em saúde digital | -1.6% | Global, agudo na América do Norte e mercados APAC maduros | Médio prazo (2-4 anos) |

| Aprisionamento de fornecedor EMR legado a APIs móveis | -1.1% | Global | Médio prazo (2-4 anos) |

| Custos de bateria e resistência para dispositivos médicos | -0.7% | Regiões emergentes sensíveis a custos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Cibersegurança e HIPAA/GDPR

Criminosos cibernéticos visam cada vez mais endpoints móveis, forçando provedores a endurecer autenticação, criptografia e gerenciamento de patches. Muitas redes hospitalares executam sistemas operacionais legados que não conseguem apoiar estratégias modernas de confiança zero, tornando conformidade completa difícil. Reguladores da UE começaram a aplicar multas consideráveis por violações GDPR envolvendo transferências de dados móveis não criptografadas. Instalações rurais sinalizaram segurança móvel como pré-requisito para novas concessões de telesaúde concedidas em 2025. Equilibrar segurança rigorosa com usabilidade do clínico permanece uma barreira central de adoção durante os próximos dois anos.

Escassez de Talentos em Saúde Digital

A demanda por engenheiros, cientistas de dados e informaticistas clínicos supera a oferta, atrasando go-lives em muitos sistemas de saúde. Limites orçamentários reduzem a capacidade de competir com salários de Big Tech, levando CIOs a depender de integradores externos e serviços gerenciados. Atualizações contínuas de plataforma requerem retreinamento frequente que pessoal de linha de frente luta para absorver em meio a cargas pesadas de pacientes. Resistência cresce quando benefícios não são claros, então programas de gerenciamento de mudança que mostram economia de tempo são críticos. Parcerias de desenvolvimento de força de trabalho com universidades e faculdades comunitárias começam a expandir o pipeline, mas impacto levará vários anos para se materializar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Produtos e Serviços: Aplicações Móveis Impulsionam Inovação

Aplicações Móveis registram a TCCA mais rápida de 14,54% até 2030, embora Dispositivos Móveis comandassem 43,15% da receita de 2024. A decisão da FDA de 2024 de classificar terapêuticos digitais para TDAH como dispositivos Classe II ampliou caminhos de reembolso, tornando produtos apenas de software comercialmente viáveis. Plataformas empresariais da Epic e Oracle Cerner agora agrupam mensagens seguras, single-sign-on e rastreamento de dispositivos, simplificando implementações. O mercado de soluções de mobilidade em saúde global recompensa repetidamente fornecedores que aproveitam smartphones de consumidor existentes em vez de hardware especializado, reduzindo despesas de capital para provedores.

Dispositivos Móveis permanecem relevantes para invólucros resistentes a infecções, troca a quente de bateria e administração de medicação por código de barras. Ainda assim, o preço em declínio de tablets de consumidor resistentes estreita a lacuna, desacelerando crescimento de hardware. Fornecedores de plataforma que combinam agnosticismo de dispositivo com integração EHR rigorosa ganham participação limitando complexidade de TI. Aplicações infundidas por IA estendem além de painéis de sinais vitais para titulação de medicação, administração de opióides e coaching de reabilitação, colocando software na frente e centro nas decisões de compra.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Aplicação: Soluções Empresariais Dominam Enquanto mHealth Surge

Soluções Empresariais representaram 62,45% dos gastos de 2024 graças a ciclos de aquisição de longa data e contratos EHR agrupados. O hub de cuidados virtuais da Guthrie Clinic economizou USD 7 milhões em salários e reduziu rotatividade de enfermeiros pela metade, provando o lado positivo financeiro da mobilidade em escala. Captura automatizada de notas, ditado ambiente e análises em tempo real são agora básicos dos roteiros empresariais em América do Norte e Europa.

Aplicações mHealth, avançando 14,65% anualmente, exploram uma audiência mais jovem e tech-savvy que rastreia passos, sono e glicose no sangue diariamente. Canais direto-ao-consumidor contornam códigos de seguro, dando às start-ups ciclos de feedback mais rápidos e caminhos de produto iterativos. O tamanho do mercado de soluções de mobilidade em saúde global para mHealth deve ampliar ainda mais à medida que empregadores integram apps de bem-estar em planos de benefícios e pagadores implementam cobertura digital-first.

Por Usuário Final: Provedores Lideram Enquanto Segmento de Pacientes Acelera

Organizações provedoras possuíam 59,12% da receita em 2024, refletindo orçamentos de capital para extensões EMR e frotas de dispositivos. Philips e smartQare estão pilotando biossensores vestíveis que transmitem sinais vitais diretamente para centros de comando, dando aos enfermeiros um quadro clínico atualizado ao minuto. Hospitais favorecem suítes de fornecedor único que mesclam módulos de admissões, farmácia e imagem sob um painel.

O segmento de usuário final Paciente cresce a 13,95% TCCA, impulsionado pela crescente literacia em saúde e adoção de pagamento digital. Programas da FDA que designam a casa como um nó de saúde legitimam kits de cuidados crônicos em casa. Como resultado, o mercado de soluções de mobilidade em saúde global continua a borrar linhas tradicionais entre cuidados baseados em instalações e liderados pelo consumidor.

Por Configuração de Cuidados: Hospitais Lideram Enquanto Serviços de Emergência Surgem

Hospitais & Clínicas geraram 56,34% dos gastos de 2024, sublinhando sua dominância em cuidados de alta acuidade. Sistemas de localização em tempo real ligados a alertas móveis melhoraram rotatividade de leitos em 11% em ensaios multicêntricos. No entanto, Serviços de Emergência & Ambulatoriais expandem a 14,51% TCCA porque equipes de ponto de cuidado exigem apps resistentes que expeditam triagem e pedidos de imagem em trânsito.

Ambientes hospital-em-casa dependem de verificações virtuais de feridas, espirômetros Bluetooth e médicos de plantão conectados via tablets seguros. A participação do mercado de soluções de mobilidade em saúde global derivada dessas configurações distribuídas está definida para subir à medida que pagadores reembolsam mais episódios gerenciados fora de instalações. Equipes de ambulância equipadas com ultrassom ligado à nuvem agora transmitem imagens diretamente para centros de AVC, economizando minutos preciosos dos tempos porta-agulha.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Modo de Implementação: Dominância da Nuvem Acelera

Plataformas em nuvem responderam por 51,23% do gasto total em 2024 e estão se expandindo a uma TCCA de 14,12%. Philips e Amazon Web Services adicionaram IA generativa que redige relatórios de radiologia e sinaliza achados críticos, impulsionando throughput em até 20%. Preços de assinatura alinham custos com uso, permitindo que hospitais regionais acessem análises avançadas sem desembolso de capital.

Sistemas on-premise ainda atraem hospitais de defesa e centros acadêmicos que lidam com dados sensíveis de genômica. Arquiteturas híbridas que mantêm arquivos de imagem no local enquanto empurram dados de encontro para a nuvem estão se tornando comuns. O tamanho do mercado de soluções de mobilidade em saúde global para implementação em nuvem está projetado para ampliar à medida que arquiteturas de confiança zero convencem equipes de segurança de que cargas de trabalho regulamentadas podem residir fora das instalações.

Análise Geográfica

América do Norte comandou 42,53% da receita de 2024 devido a modelos de reembolso maduros, clareza regulatória e uma base instalada de EHRs prontos para extensões móveis. Mais de 320 hospitais americanos agora detêm isenções CMS para cuidados intensivos em casa, ancorando investimento amplo em apps de logística, painéis e roteadores 5G. Províncias canadenses subsidiam consultas virtuais para alcançar comunidades remotas, enquanto hospitais privados do México adotam triagem móvel para compensar escassez de clínicos.

Europa oferece adoção constante à medida que padrões transfronteiriços amadurecem. A iniciativa European Health Data Space promove APIs interoperáveis que integram wearables, imagem e feeds de laboratório. Alemanha financia pesquisa de medicina 6G, e o Reino Unido co-autora frameworks de transparência para diagnósticos de aprendizado de máquina com parceiros americanos. Esses programas ajudam o mercado de soluções de mobilidade em saúde global a construir confiança em prognósticos de IA em toda a região.

Ásia-Pacífico registra a TCCA mais alta de 14,64%. Com 1,8 bilhão de assinantes móveis, a região fica atrás apenas da América do Norte em penetração 5G. Cirurgiões chineses realizaram gastrectomias remotas sobre 5G autônomo, criando manchetes globais e momentum regulatório. Novos códigos de reembolso da Índia para cuidados digital-first, mais triagem de retinopatia diabética por IA do Japão, adicionam escala. No Sudeste Asiático, start-ups levantaram USD 1,5 bilhão para telesaúde em 2024, ilustrando confiança de venture no mercado de soluções de mobilidade em saúde global.

Cenário Competitivo

O mercado de soluções de mobilidade em saúde global apresenta fragmentação moderada. Epic Systems e Oracle Cerner defendem grandes pegadas incorporando chat seguro, medicamentos por código de barras e ferramentas de clínicos dentro de seus apps EHR principais. Microsoft aprofunda sua presença através do Azure Health Data Services, um acordo de co-desenvolvimento Epic para documentação generativa e parcerias com Providence para oncologia de IA. Apple aproveita o framework HealthKit mais segurança de nível de dispositivo para atrair hospitais construindo programas BYOD, enquanto Samsung oferece tablets resistentes e segurança Knox construída para especificações HIPAA.

Regulamentação favorece empresas de software ágeis. Os novos planos de controle de mudança pré-determinados da FDA permitem que algoritmos de IA aprendam continuamente uma vez que salvaguardas estejam em vigor[2]Food and Drug Administration, "Guidance for Clinical Decision Support Software," fda.gov. Philips colabora com NVIDIA para incorporar modelos fundamentais em consoles MRI, encolhendo tempos de escaneamento e cliques de radiologista[3]Philips, "Philips and NVIDIA to Advance AI in Medical Imaging," philips.com.

Start-ups focadas em chatbots voltados para pessoal e análises de fluxo de trabalho levantam financiamento mirando pontos de dor como horas extras de enfermeiros. À medida que APIs de interoperabilidade abrem, apps best-of-breed ganham tração, ainda assim CIOs hospitalares ainda preferem suítes integradas para gerenciamento de risco empresarial. Consequentemente, fusões como Commure-Athelas-Augmedix ilustram um impulso para construir ofertas full-stack que cobrem escrita virtual, ciclo de receita e coordenação de cuidados em uma licença.

Líderes da Indústria Global de Soluções de Mobilidade em Saúde Global

-

Mckesson Corporation

-

Cisco Systems Inc.

-

Zebra Technologies Corp

-

Oracle Cerner

-

Omron Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Philips fez parceria com NVIDIA para adicionar modelos fundamentais de IA a scanners MRI, permitindo planejamento de zero cliques e aprimoramento de imagem em tempo real.

- Março de 2025: GE HealthCare e NVIDIA revelaram raio-X e ultrassom habilitados por IA que automatizam tarefas repetitivas de posicionamento para aliviar escassez de força de trabalho.

- Fevereiro de 2025: Philips e Mass General Brigham lançaram um projeto para transmitir dados de dispositivo em tempo quase real para registros clínicos para monitoramento cardíaco contínuo.

- Novembro de 2024: Philips ampliou sua aliança Amazon Web Services para incorporar IA generativa no HealthSuite, visando ganhos de eficiência de 15%-20% em relatórios.

Escopo do Relatório Global do Mercado de Soluções de Mobilidade em Saúde Global

Conforme o escopo do relatório, mobilidade em saúde envolve o uso de dispositivos móveis, aplicações e plataformas empresariais para comunicar, bem como trocar dados clínicos de forma segura e mais eficiente entre vários usuários finais, como pagadores, provedores e pacientes. Avanço tecnológico no campo da saúde direcionado a fornecer serviços médicos e de saúde, como telemedicina, monitoramento remoto, diagnóstico virtual, etc. é chamado de mobilidade em saúde. O Mercado de Soluções de Mobilidade em Saúde Global é segmentado por Produtos e Serviços (Plataformas de Mobilidade Empresarial, Aplicações Móveis (Apps), Dispositivos Móveis), Aplicação (Soluções Empresariais, Aplicações mHealth) Usuário Final (Pagadores, Provedores, Pacientes), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países em grandes regiões globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Dispositivos Móveis |

| Aplicações Móveis |

| Plataformas de Mobilidade Empresarial |

| Soluções Empresariais |

| Aplicações mHealth |

| Provedores |

| Pagadores |

| Pacientes |

| Hospitais e Clínicas |

| Cuidados Domiciliares/Hospital-em-Casa |

| Serviços de Emergência e Ambulatoriais |

| Baseado em nuvem |

| On-premise |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Produtos e Serviços | Dispositivos Móveis | |

| Aplicações Móveis | ||

| Plataformas de Mobilidade Empresarial | ||

| Por Aplicação | Soluções Empresariais | |

| Aplicações mHealth | ||

| Por Usuário Final | Provedores | |

| Pagadores | ||

| Pacientes | ||

| Por Configuração de Cuidados | Hospitais e Clínicas | |

| Cuidados Domiciliares/Hospital-em-Casa | ||

| Serviços de Emergência e Ambulatoriais | ||

| Por Modo de Implementação | Baseado em nuvem | |

| On-premise | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de soluções de mobilidade em saúde global?

O mercado atinge USD 164,31 bilhões em 2025 e está projetado para atingir USD 314,71 bilhões até 2030 à medida que investimentos aceleram.

Qual segmento de produto cresce mais rapidamente?

Aplicações Móveis expandem a 14,54% TCCA até 2030, refletindo uma mudança em direção à entrega de cuidados dirigida por software.

Por que hospitais estão investindo em redes privadas 5G?

5G privado oferece ultra-baixa latência necessária para cirurgia remota, monitoramento contínuo e imagem de alta resolução dentro de instalações complexas.

Como programas hospital-em-casa impactam custos?

Estudos da Mayo Clinic mostram reduções de custo de 19%-30% comparado com cuidados tradicionais de internação mantendo segurança comparável.

Quais desafios de cibersegurança projetos de mobilidade enfrentam?

Expandir endpoints móveis aumenta superfícies de ataque; provedores devem atender mandatos HIPAA e GDPR através de criptografia, gerenciamento de dispositivos e arquiteturas de confiança zero.

Qual região registra a taxa de crescimento mais alta?

Ásia-Pacífico lidera com uma TCCA de 14,64% graças à adoção móvel generalizada, implementações 5G e iniciativas governamentais de apoio.

Página atualizada pela última vez em: