Tamanho e Participação do Mercado de Bebidas Proteicas Prontas para Beber

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

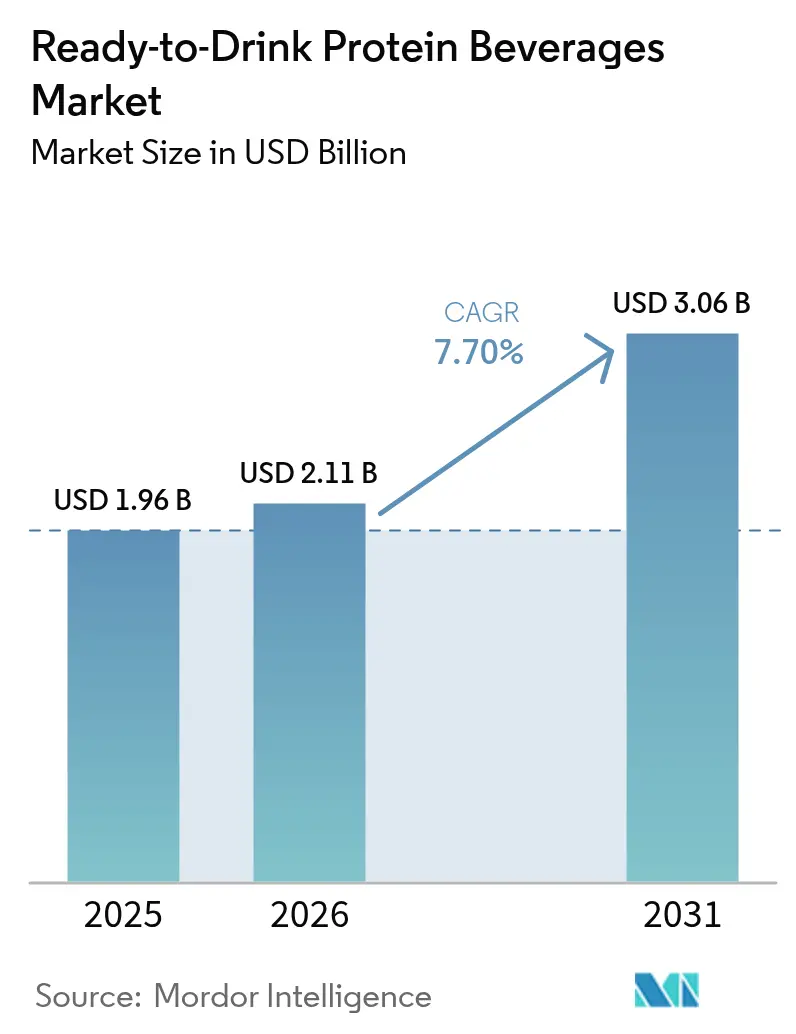

| Tamanho do Mercado (2026) | 2.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.70% CAGR |

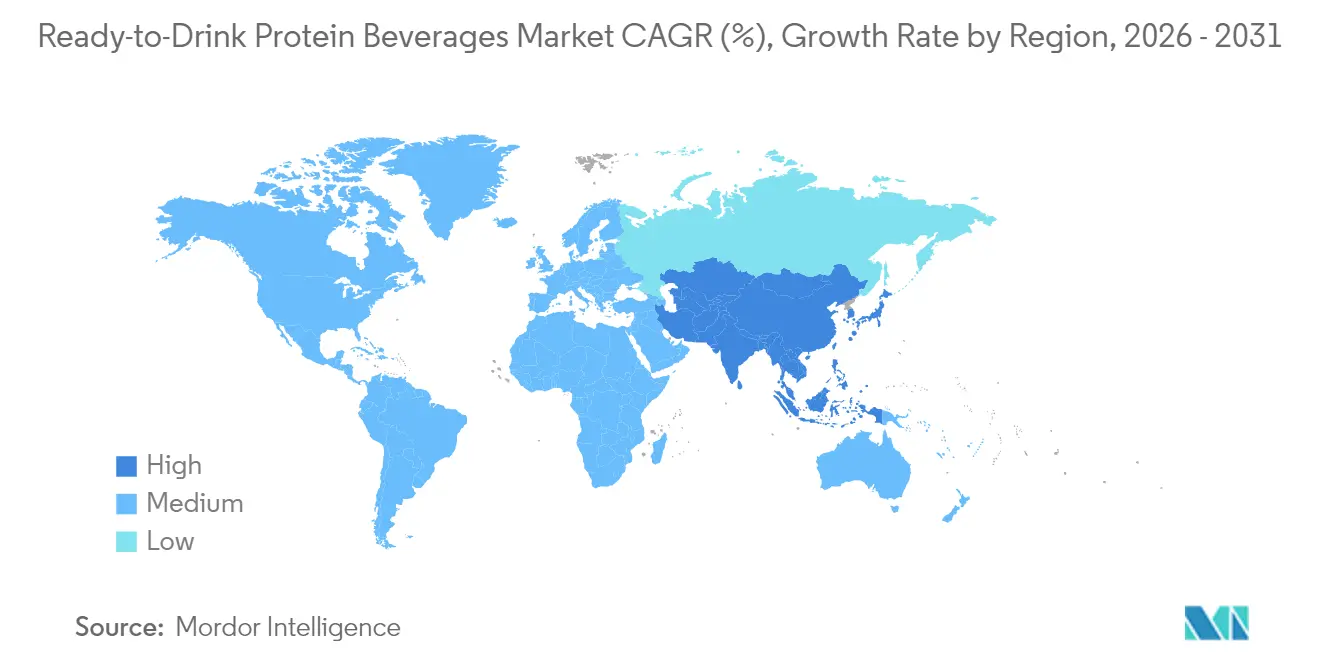

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Proteicas Prontas para Beber por Mordor Intelligence

O tamanho do mercado de bebidas proteicas prontas para beber (RTD) foi avaliado em USD 1,96 bilhão em 2025 e estima-se que cresça de USD 2,11 bilhões em 2026 para atingir USD 3,06 bilhões até 2031, a um CAGR de 7,70% durante o período de previsão (2026-2031). Esse crescimento decorre da mudança nas preferências dos consumidores, combinando consciência sobre saúde com a necessidade de opções nutricionais convenientes nos estilos de vida modernos. Os consumidores preferem cada vez mais soluções nutricionais portáteis que apoiem a aptidão física, a recuperação muscular e o bem-estar, mantendo sabor e qualidade. Os fatores de crescimento do mercado incluem a expansão da cultura fitness global, a urbanização e a crescente demanda por proteínas de origem vegetal e sem alérgenos. As proteínas de origem animal, particularmente o whey, permanecem dominantes devido à infraestrutura láctea estabelecida e à confiança dos consumidores. No entanto, alternativas de origem vegetal, como proteínas de ervilha e soja, estão ganhando participação de mercado, impulsionadas pela consciência ambiental e pelas preferências por dietas sustentáveis. A América do Norte domina o mercado por meio de sua robusta infraestrutura de varejo, aceitação de produtos premium e cultura fitness estabelecida. A região Ásia-Pacífico apresenta a maior taxa de crescimento, apoiada pelo desenvolvimento econômico, pelo aumento da consciência sobre saúde entre os consumidores da classe média e por regulamentações favoráveis.

Principais Conclusões do Relatório

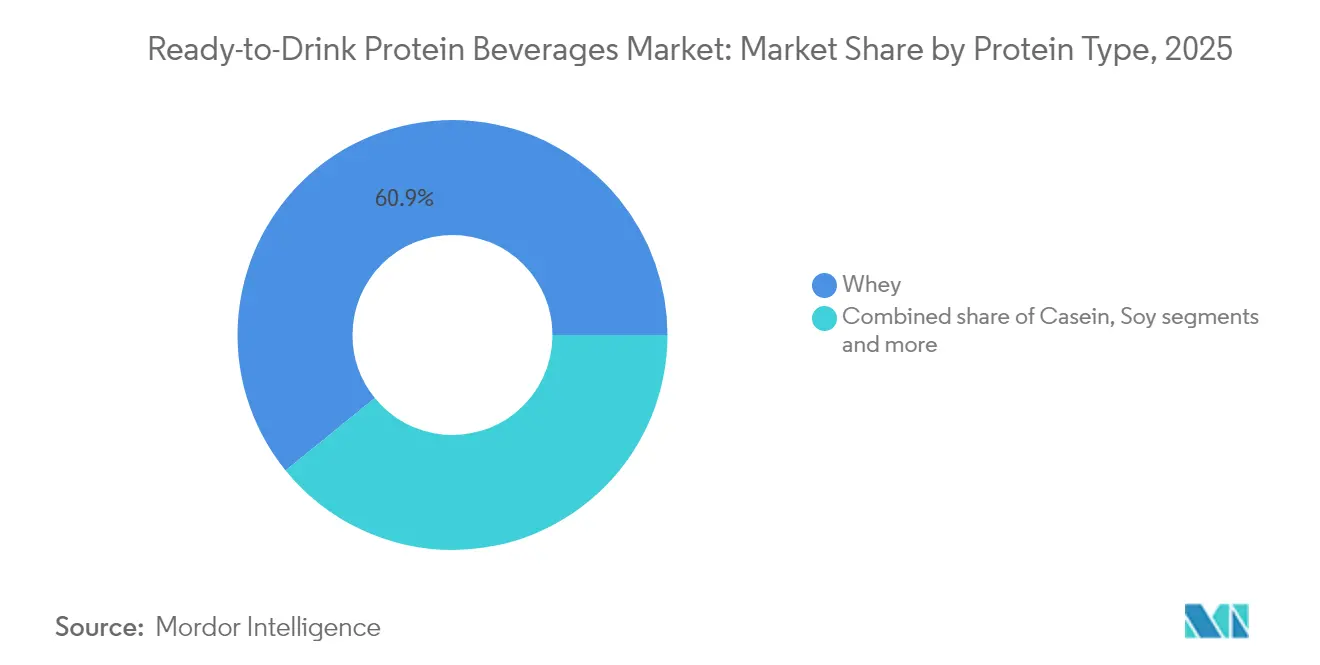

- Por tipo de proteína, a proteína whey detinha 60,85% da participação do mercado de Bebidas Proteicas Prontas para Beber em 2025; a proteína de ervilha deve expandir-se a um CAGR de 8,74% até 2031.

- Por fonte de proteína, as proteínas de origem animal representavam 70,55% do tamanho do mercado de Bebidas Proteicas Prontas para Beber em 2025, enquanto as proteínas de origem vegetal avançam a um CAGR de 8,33% até 2031.

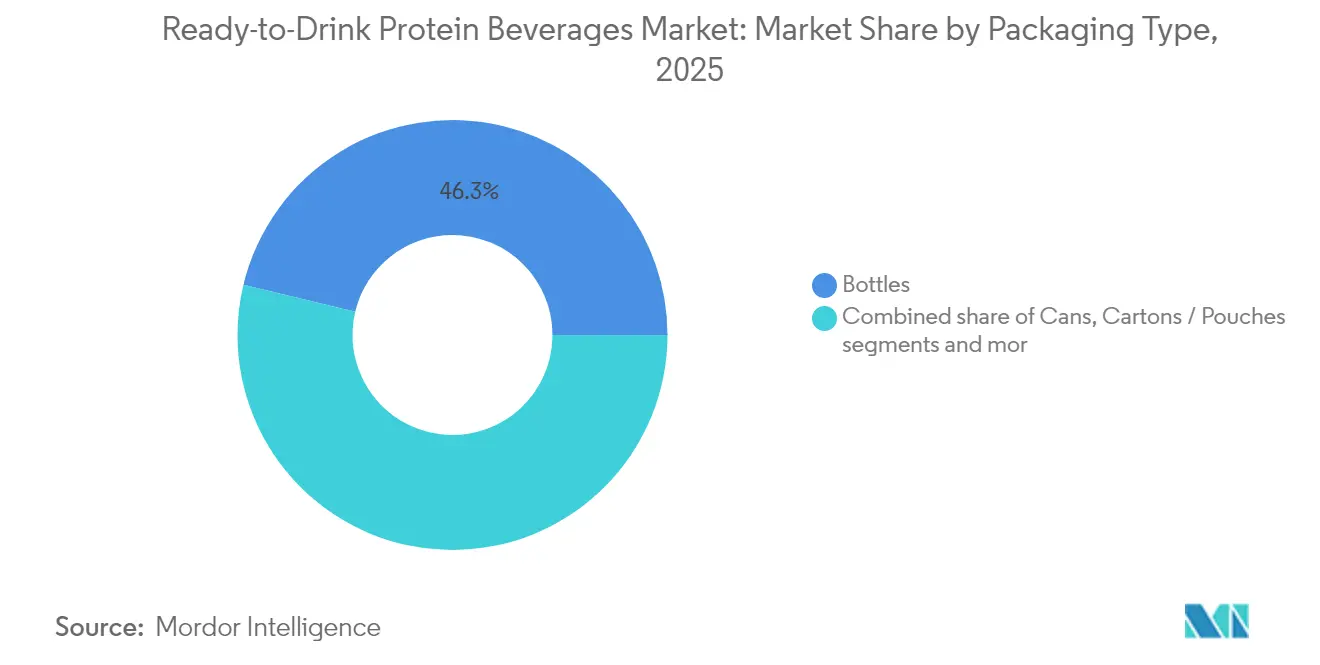

- Por tipo de embalagem, as garrafas capturaram 46,25% da participação de receita em 2025; caixinhas e sachês devem crescer a um CAGR de 7,75% entre 2026-2031.

- Por canal de distribuição, supermercados e hipermercados comandavam 53,10% da participação do tamanho do mercado de Bebidas Proteicas Prontas para Beber em 2025; o varejo online registra o maior CAGR projetado de 9,85% até 2031.

- Por geografia, a América do Norte liderou com 38,40% da participação de receita em 2025, enquanto a Ásia-Pacífico deve registrar o ritmo regional mais rápido com um CAGR de 8,89% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bebidas Proteicas Prontas para Beber

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente consciência sobre saúde e bem-estar entre os consumidores | +1.8% | Global, com maior impacto na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Adoção crescente de estilos de vida fitness e ativos | +1.5% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a Europa | Longo prazo (≥ 4 anos) |

| Demanda crescente por soluções nutricionais convenientes e para consumo em movimento | +1.2% | Global, particularmente em centros urbanos | Curto prazo (≤ 2 anos) |

| Expansão da base de consumidores de dietas à base de plantas e veganas | +0.9% | América do Norte e União Europeia, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Inovação contínua de produtos no mercado | +0.8% | Global, com maior impacto na América do Norte | Longo prazo (≥ 4 anos) |

| Demanda crescente por produtos de substituição de refeições e gestão de peso | +1.0% | Global, concentrada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Consciência sobre Saúde e Bem-Estar entre os Consumidores

A consciência sobre saúde e bem-estar entre os consumidores impulsiona o crescimento do mercado de bebidas proteicas prontas para beber (RTD). Os consumidores estão cada vez mais informados sobre sua saúde devido a preocupações com condições relacionadas ao estilo de vida, como obesidade, diabetes e doenças cardiovasculares. Essa conscientização leva a hábitos alimentares mais saudáveis e ao aumento do consumo de alimentos e bebidas funcionais que apoiam o controle de peso, a saúde muscular e o bem-estar geral. De acordo com os Centros de Controle e Prevenção de Doenças dos Estados Unidos (CDC), a prevalência de obesidade em adultos foi de 40,3% de agosto de 2021 a agosto de 2023 [1]Fonte: Centros de Controle e Prevenção de Doenças (CDC), "Prevalência de Obesidade e Obesidade Grave em Adultos", cdc.gov. Essa alta taxa de obesidade, particularmente em adultos com idades entre 40 e 59 anos, demonstra a necessidade de produtos orientados para o bem-estar e aumenta o interesse dos consumidores em bebidas proteicas prontas para beber. As taxas consistentes de obesidade, apesar das iniciativas de saúde pública, indicam demanda contínua por produtos nutricionais convenientes que apoiem o controle de peso, a saúde muscular e o bem-estar geral.

Adoção Crescente de Estilos de Vida Fitness e Ativos

A adoção crescente de estilos de vida fitness e ativos impulsiona o crescimento do mercado de bebidas proteicas prontas para beber (RTD). A maior participação em exercícios estruturados e associações a academias cria demanda por produtos nutricionais convenientes que apoiem a recuperação muscular, a reposição de energia e o desempenho físico. As bebidas proteicas prontas para beber (RTD) oferecem uma fonte acessível de proteína de alta qualidade, atendendo às necessidades dos entusiastas do fitness que requerem nutrição eficiente em torno dos treinos. De acordo com a Associação de Saúde e Fitness (HFA), em 2024, aproximadamente 77 milhões de americanos com seis anos ou mais — representando 25% da população dos Estados Unidos — possuíam associações em academias, estúdios ou instalações de fitness. O crescimento de estúdios de fitness, academias e clubes multiuso, combinado com o aumento das taxas de frequência, gera maior demanda por suplementos proteicos que apoiem a construção muscular, o controle de peso e a recuperação. As bebidas proteicas prontas para beber (RTD) atraem particularmente os consumidores ativos que precisam de soluções nutricionais compatíveis com suas agendas agitadas.

Demanda crescente por soluções nutricionais convenientes e para consumo em movimento

A crescente demanda dos consumidores por soluções nutricionais convenientes e para consumo em movimento serve como fator primário de crescimento no mercado de bebidas proteicas prontas para beber (RTD). A força de trabalho contemporânea, caracterizada por agendas intensivas, longos períodos de deslocamento e restrições de tempo, necessita de alternativas alimentares nutritivas que exijam tempo mínimo de preparação. As bebidas proteicas prontas para beber (RTD) atendem a esse requisito de mercado ao oferecer fontes de proteína portáteis e pré-embaladas, adequadas para consumo em diversos ambientes, incluindo ambientes de trabalho, períodos de recuperação pós-exercício e durante o trânsito. Em maio de 2023, a Danone expandiu estrategicamente sua presença no mercado além dos produtos lácteos tradicionais por meio da introdução dos Oikos Protein Shakes no segmento de bebidas RTD estáveis em prateleira. As especificações do produto incluem 30 gramas de proteína, 5 gramas de fibra prebiótica para melhorar a função digestiva, 1 grama de açúcar sem adoçantes adicionais e vitaminas essenciais A e D para suporte imunológico por porção de 355 ml (12 onças). Essa introdução estratégica de produto atende à demanda do mercado por produtos nutricionais funcionais e de rótulo limpo que acomodem agendas diárias rigorosas, ao mesmo tempo em que oferecem benefícios sustentados de energia e saciedade.

Expansão da Base de Consumidores de Dietas à Base de Plantas e Veganas

A crescente preferência dos consumidores por dietas à base de plantas e veganas impulsiona o mercado de bebidas proteicas prontas para beber (RTD). Esse crescimento decorre do aumento da consciência sobre sustentabilidade ambiental, preocupações com o bem-estar animal e os benefícios para a saúde da nutrição à base de plantas. Os consumidores buscam alternativas às proteínas de origem animal devido a preocupações com as mudanças climáticas, a escassez de recursos e a produção ética de alimentos. A prevalência de restrições alimentares, incluindo intolerância à lactose e alergias a laticínios e soja, aumenta a demanda por fontes de proteína vegetal, como ervilha, arroz e cânhamo. Os fabricantes estão respondendo com a introdução de bebidas à base de plantas com alto teor proteico. Por exemplo, em janeiro de 2024, a Suja Organic lançou os Suja Organic Protein Shakes, contendo 16 gramas de proteína vegetal proveniente de ervilha, arroz e cânhamo. A linha de produtos apresenta sabores como Baunilha com Canela, Chocolate e Grão de Café, atendendo à demanda dos consumidores por opções nutritivas à base de plantas. Esse lançamento de produto demonstra a resposta do mercado às exigências dos consumidores por produtos proteicos à base de plantas com certificação orgânica e rotulagem transparente de ingredientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços e altos custos de matérias-primas | -1.2% | Global, com impacto particular nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Disponibilidade de substitutos e intensa concorrência no mercado | -0.8% | Global, mais intensa em mercados maduros | Médio prazo (2-4 anos) |

| Requisitos regulatórios rigorosos e padrões de conformidade | -0.5% | América do Norte e União Europeia principalmente | Longo prazo (≥ 4 anos) |

| Desafios no desenvolvimento de produtos na otimização de sabor e textura | -0.3% | Global, afetando mais os segmentos à base de plantas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços e Altos Custos de Matérias-Primas

A volatilidade dos preços das matérias-primas e os altos custos restringem o crescimento do mercado global de bebidas proteicas prontas para beber (RTD). O setor depende de ingredientes essenciais como whey, soja e derivados lácteos, cujos preços flutuam devido a condições climáticas, interrupções na cadeia de suprimentos e mudanças nas políticas comerciais. Essas variações de preço aumentam os custos de produção, dificultando que os fabricantes mantenham preços competitivos enquanto garantem a qualidade do produto. De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), o preço do leite integral está projetado em USD 22,00 por quintal em 2025 e USD 21,65 por quintal em 2026. Esses altos preços do leite afetam diretamente a estrutura de custos dos fabricantes de bebidas proteicas que utilizam ingredientes à base de laticínios. A instabilidade de preços impacta o crescimento do mercado ao reduzir as margens de lucro, forçando os fabricantes a aumentar os preços de varejo, potencialmente limitando o acesso dos consumidores, ou a absorver os custos mais elevados, afetando seu desempenho financeiro. Além disso, os fabricantes enfrentam desafios no planejamento de suprimentos e nas operações estratégicas devido às dificuldades na previsão precisa de custos.

Disponibilidade de substitutos e intensa concorrência no mercado

O mercado global de bebidas proteicas prontas para beber (RTD) encontra limitações substanciais atribuídas à substituição de produtos e à concorrência de mercado. O segmento experimenta concorrência direta de formatos alternativos de fornecimento de proteína, incluindo barras proteicas, pós e produtos lácteos convencionais, como leite e iogurte. Esses substitutos competem em múltiplos parâmetros, abrangendo faixas de preço, acessibilidade, propriedades organolépticas e composição nutricional, impactando subsequentemente as margens de lucro dos fabricantes de bebidas prontas para beber (RTD). A proliferação de fontes de proteína fragmenta os gastos dos consumidores e a distribuição de mercado, criando barreiras para que marcas individuais estabeleçam dominância no mercado. Os produtos lácteos tradicionais mantêm significativa fidelidade dos consumidores como fontes fundamentais de proteína, particularmente em regiões com padrões estabelecidos de consumo de laticínios. Esse cenário competitivo exige iniciativas contínuas de desenvolvimento de produtos e investimentos estratégicos em marketing para sustentar o engajamento dos consumidores e o posicionamento no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Proteína: A Dominância do Whey Impulsiona a Maturidade do Mercado

A proteína whey mantém sua liderança de mercado em 2025 com uma participação de 60,85%, apoiada pela infraestrutura estabelecida do setor lácteo e pela familiaridade dos consumidores com proteínas derivadas do leite. O Departamento de Agricultura dos Estados Unidos relata que a produção de laticínios nos Estados Unidos atingiu 227,2 bilhões de libras, garantindo disponibilidade consistente de proteína whey por meio de maior teor de gordura e sólidos desnatados no leite. Essa base de produção láctea permite que os fabricantes atendam à demanda de forma confiável. A posição de mercado da proteína whey decorre de seu perfil nutricional, alta biodisponibilidade e benefícios para a recuperação muscular, que atraem entusiastas do fitness e consumidores preocupados com a saúde.

A proteína de ervilha apresenta o maior potencial de crescimento com um CAGR projetado de 8,74% de 2026 a 2031. Esse crescimento resulta do aumento da adoção de dietas à base de plantas e de suas características sem alérgenos, que atraem consumidores com sensibilidades a laticínios e intolerância à lactose. Derivada de ervilhas amarelas de campo, essa proteína oferece aminoácidos essenciais em forma hipoalergênica, proporcionando uma alternativa a alérgenos comuns como laticínios e soja. A expansão das dietas vegana, vegetariana e flexitariana, combinada com considerações ambientais e éticas, aumenta a demanda por proteína de ervilha como uma opção sustentável. Os consumidores escolhem a proteína de ervilha por seus benefícios para a saúde cardiovascular, propriedades de controle de peso e capacidades de preservação muscular.

Por Fonte de Proteína: Proteínas Animais Lideram Apesar do Impulso das Proteínas Vegetais

As proteínas de origem animal detêm 70,55% da participação de mercado em 2025, principalmente devido às cadeias de suprimentos estabelecidas e à aceitação dos consumidores de ingredientes derivados de laticínios. A infraestrutura do setor lácteo fornece um suprimento consistente de proteínas de alta qualidade, como whey e caseína. Essas proteínas oferecem perfis completos de aminoácidos, alta biodisponibilidade e benefícios comprovados para a construção muscular e a recuperação. A preferência dos consumidores por essas fontes tradicionais de proteína decorre de sua familiaridade, benefícios para a saúde cientificamente validados e disponibilidade em vários formatos, incluindo pós, bebidas prontas para beber e suplementos nutricionais. A posição de mercado se fortalece ainda mais por meio de inovações em opções de rótulo limpo, alimentadas a pasto e orgânicas.

As proteínas de origem vegetal estão experimentando crescimento rápido a um CAGR de 8,33% de 2026 a 2031, impulsionadas pela evolução das preferências alimentares e pela consciência ambiental. Proteínas derivadas de ervilha, soja, lentilha e arroz estão aumentando em popularidade devido às suas propriedades sem alérgenos e compatibilidade com dietas vegana, vegetariana e flexitariana. As preocupações dos consumidores com o impacto ambiental da pecuária, incluindo emissões de gases de efeito estufa, uso da terra e consumo de água, apoiam a expansão das alternativas à base de plantas. Além disso, de acordo com Agricultura e Agroalimentar do Canadá, a produção de leite de soja da Índia utilizou 19,5 toneladas métricas de ingredientes proteicos à base de plantas em 2023, destacando a importância da proteína de soja no mercado de alternativas lácteas à base de plantas.

Por Tipo de Embalagem: A Sustentabilidade Impulsiona a Inovação de Formatos

As garrafas constituem 46,25% da participação do mercado de embalagens em 2025, atribuída ao reconhecimento estabelecido dos consumidores e às vantagens de merchandising no varejo que aumentam a visibilidade do produto. O formato convencional de garrafa oferece controle preciso de porções e acessibilidade, especialmente vantajoso em instalações de fitness e ambientes profissionais onde embalagens individuais são essenciais. As garrafas de vidro atendem aos segmentos de mercado premium, enquanto as alternativas plásticas oferecem custo-benefício e durabilidade para consumidores com estilos de vida ativos. Os fabricantes aproveitam a infraestrutura estabelecida de produção e envase de garrafas para otimizar o gerenciamento do volume de produção.

Caixinhas e sachês demonstram uma taxa de crescimento projetada de 7,75% de CAGR de 2026 a 2031, principalmente atribuída às vantagens de sustentabilidade ambiental e aos avanços tecnológicos em embalagens. A consciência ambiental entre os consumidores e os objetivos de sustentabilidade organizacional influenciam os comportamentos de compra em segmentos demográficos. Essas configurações de embalagem flexível minimizam as despesas de transporte e maximizam a eficiência de armazenamento, gerando vantagens operacionais que se traduzem em propostas de valor aprimoradas para os consumidores. A implementação de tecnologias de processamento asséptico em caixinhas e sachês facilita o armazenamento em temperatura ambiente, expandindo as capacidades de distribuição e reduzindo os requisitos de infraestrutura de cadeia de frio em várias regiões geográficas.

Por Canal de Distribuição: A Transformação Digital Remodela o Acesso ao Varejo

Supermercados e hipermercados detêm 53,10% da participação de distribuição em 2025. Esses formatos tradicionais de varejo se beneficiam dos hábitos de compra estabelecidos dos consumidores e criam oportunidades de merchandising cruzado que incentivam compras por impulso e descoberta de marcas. Esses canais oferecem visibilidade do produto e oportunidades de degustação essenciais para o desenvolvimento de marcas, especialmente para novos lançamentos de produtos e para educar os consumidores sobre os benefícios das bebidas proteicas. A adição de seções de saúde e bem-estar nas lojas de varejo tradicionais fornece espaço dedicado para bebidas proteicas, aumentando a visibilidade da categoria e a consideração dos consumidores. O alcance de distribuição se expande por meio de parcerias de varejo com centros de fitness e varejistas focados em saúde, conectando-se com segmentos-chave de consumidores.

O varejo online deve crescer a um CAGR de 9,85% de 2026 a 2031, tornando-o o canal de distribuição de crescimento mais rápido. Esse crescimento reflete o aumento da adoção do comércio eletrônico em alimentos e bebidas, apoiado por modelos de assinatura que geram compras recorrentes. Os canais digitais permitem relacionamentos diretos com o consumidor, fornecendo aos fabricantes dados e feedback dos consumidores para o desenvolvimento de produtos e melhorias de marketing. Os pedidos online e a entrega em domicílio atendem às necessidades dos consumidores ocupados, ao mesmo tempo em que apoiam compras em volume que melhoram a economia tanto para compradores quanto para fabricantes. As plataformas de comércio eletrônico apoiam as decisões de compra por meio de informações nutricionais detalhadas e avaliações de clientes, particularmente importantes para bebidas funcionais onde os benefícios requerem explicação.

Análise Geográfica

A América do Norte lidera o mercado global de bebidas proteicas em 2025, detendo uma participação substancial de 38,40%. Essa liderança decorre de sua cultura fitness estabelecida e da aceitação dos consumidores de bebidas funcionais premium que impulsionam taxas de consumo per capita mais elevadas. A avançada infraestrutura de varejo da região apoia canais de distribuição diversificados, enquanto os consumidores demonstram disposição para pagar preços premium por produtos orientados para a saúde. Esse ambiente de mercado apoia o desenvolvimento contínuo de marcas e a inovação de produtos, particularmente em formulações de rótulo limpo, à base de plantas e com teor reduzido de açúcar. Os Estados Unidos e o Canadá dominam o mercado norte-americano, com tendências crescentes de fitness, consciência sobre saúde e altas taxas de associação a clubes de saúde impulsionando a adoção de bebidas proteicas.

A Ásia-Pacífico emerge como a região de crescimento mais rápido com um CAGR projetado de 8,89% de 2026 a 2031. O desenvolvimento econômico e a expansão das populações de classe média impulsionam esse crescimento. O aumento da consciência sobre saúde, a adoção de dietas fitness e ricas em proteínas e a urbanização na China, Índia, Japão e Austrália apoiam a expansão do mercado. Os fabricantes respondem às preferências regionais desenvolvendo bebidas proteicas com sabores locais, incluindo opções à base de plantas e de rótulo limpo. Programas governamentais de bem-estar, o aumento das associações a academias e o interesse dos consumidores em estilos de vida sustentáveis aceleram ainda mais o crescimento do mercado.

A Europa mantém um mercado maduro e estável com estruturas regulatórias estabelecidas e alta consciência dos consumidores sobre bebidas funcionais e seus benefícios para a saúde. A América do Sul e o Oriente Médio e África demonstram potencial de crescimento emergente impulsionado pela urbanização, pelo aumento das rendas disponíveis e pela crescente consciência sobre saúde. A crescente demanda por alimentos ricos em proteínas e a expansão dos setores de alimentos e bebidas apoiam o desenvolvimento do mercado, juntamente com o crescente interesse em nutrição esportiva e suplementos.

Panorama regulatório

As bebidas proteicas prontas para consumo (RTD) geralmente se enquadram nas regras alimentares convencionais nos principais mercados, o que mantém os requisitos de rotulagem, as permissões de ingredientes e a comprovação de alegações no centro da conformidade. Nos Estados Unidos, a FDA fornece documentos de orientação sobre rotulagem e nutrição para alimentos convencionais e suplementos dietéticos, influenciando como o conteúdo proteico e as declarações nutricionais relacionadas aparecem nas embalagens e on-line. A FDA também estabeleceu 1º de janeiro de 2028 como data uniforme de conformidade para os regulamentos de rotulagem de alimentos publicados entre 1º de janeiro de 2025 e 31 de dezembro de 2026, criando uma janela de transição definida para atualizações de rótulo em várias regulamentações.

Na Europa, o acesso a fontes de proteína inovadoras e a certos ingredientes funcionais é gerenciado pelo Regulamento (UE) 2015/2283 (Novos Alimentos) e atos de implementação relacionados que adicionam itens autorizados à lista da União. Isso afeta a seleção de ingredientes tanto para formulações RTD à base animal quanto vegetal. Um exemplo relevante é a autorização da UE segundo o Regulamento 2026/386, em que a NapiFeryn BioTech Sp. z o.o. recebeu um período de acesso exclusivo ao mercado de cinco anos na UE para seu ingrediente alimentar novo de farinha de colza desengordurada, a partir de 15 de março de 2026. A comercialização transfronteiriça também exige o tratamento de diferenças regionais nas permissões de aditivos e nos requisitos de rotulagem pós-Brexit, o que pode limitar a uniformidade de SKU entre a UE, o Reino Unido e outros mercados de exportação.

Análise da cadeia de valor

A cadeia de valor das bebidas proteicas RTD começa com o fornecimento de insumos proteicos, incluindo whey e outras proteínas lácteas, proteínas de ervilha/soja e outras proteínas vegetais, além de estabilizantes e adoçantes, seguido por etapas de formulação e processamento que dependem da funcionalidade da proteína. Os fluxos de fabricação típicos incluem hidratação e dispersão de alta velocidade de pós ou pré-misturas, ajuste de pH, homogeneização e processamento térmico (pasteurização, esterilização ou processamento asséptico) antes do enchimento em garrafas, latas ou caixas/sachês. A escalabilidade de lotes-piloto (cerca de 50-500 L) para produção total (10.000 L e acima) é uma etapa de execução fundamental, pois alterações na transferência de calor e no cisalhamento podem aumentar os riscos de desnaturação proteica, sedimentação e defeitos de textura, especialmente para conceitos com maior teor de proteína e claros ou acidificados.

Os participantes downstream incluem co-fabricantes (CMOs/OEMs) e engarrafadores, fornecedores de embalagens e provedores de logística 3PL/4PL, além de varejistas multicanal que abrangem supermercados e hipermercados, clubes e varejo de massa, nutrição especializada, farmácias e comércio eletrônico. O desempenho da distribuição é influenciado pelos requisitos de OTIF e janelas de entrega estreitas que podem gerar cobranças acessórias e penalidades de serviço, enquanto a disponibilidade de cadeia de frio varia por região e pode afetar as escolhas de formato do produto (refrigerado versus asséptico de longa duração). A exposição a custos também passa por embalagens e fabricação. A BellRing Brands observou em seu relatório do ano fiscal de 2025 que, embora as pressões inflacionárias sobre os custos de proteína tenham diminuído, embalagens e fabricação permaneceram expostas a pressões inflacionárias e à volatilidade da política comercial global, reforçando a necessidade de disciplina de compras e otimização do formato de embalagem.

Cenário Competitivo

O mercado de bebidas proteicas prontas para beber apresenta fragmentação moderada, com concorrência entre empresas de bebidas estabelecidas, empresas especializadas em nutrição e fabricantes emergentes à base de plantas. A concentração de mercado reflete os substanciais requisitos de capital para operações de fabricação e redes de distribuição. Os requisitos de conformidade regulatória criam barreiras de entrada que beneficiam empresas com sistemas de qualidade estabelecidos e expertise em conformidade. Os principais players do mercado incluem Glanbia PLC, PepsiCo Inc., The Coca-Cola Company, Danone SA e Nestlé S.A.

As empresas focam na diferenciação de ingredientes, credenciais de sustentabilidade e capacidades de distribuição omnicanal para obter vantagens competitivas. A inovação em fontes de proteína e ingredientes funcionais impulsiona a diferenciação de produtos. A aquisição da OWYN pela Simply Good Foods Company em junho de 2024 representa consolidação estratégica no segmento de proteínas prontas para beber à base de plantas, visando aproveitar redes de distribuição e expandir o alcance aos consumidores.

A adoção de tecnologia melhora a eficiência da cadeia de suprimentos e o engajamento dos consumidores, com plataformas digitais permitindo relacionamentos diretos com o consumidor e modelos de assinatura que aumentam a retenção de clientes. Empresas com sistemas robustos de gestão de qualidade e capacidades de conformidade regulatória obtêm vantagens por meio de maior segurança alimentar e controles preventivos.

Líderes do Setor de Bebidas Proteicas Prontas para Beber

Glanbia PLC

PepsiCo Inc.

The Coca-Cola Company

Danone SA

Nestlé S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A arquitetura de produtos está avançando além dos shakes clássicos à base de leite em direção a formulações com maior teor proteico e novos momentos de consumo, o que abre espaço para as marcas competirem em sabor, textura e posicionamento clean-label. Em 2026, a Premier Protein lançou o Premier Protein Ultimate em formato de 14 oz com 42 g de proteína, e a PepsiCo reformulou os shakes RTD Muscle Milk em torno de leite ultrafiltrado, eliminando adoçantes artificiais, aromas e corantes adicionados, apontando para a demanda por propostas premium e de alto teor proteico ancoradas em declarações de ingredientes mais simples. A Danone também expandiu seus shakes proteicos RTD de longa duração Oikos com novos sabores, incluindo um Mocha Latte com cafeína construído em torno da tendência profee (café proteico), ilustrando como a proteína pode ser posicionada para ocasiões incrementais de consumo ao longo do dia, ao lado de café RTD e bebidas energéticas funcionais.

Os formatos à base vegetal e outras alternativas proteicas continuam a abrir novas frentes, apoiadas pela expansão no varejo e por vias de autorização de ingredientes. A Elmhurst 1925 lançou uma linha RTD Clean Protein à base vegetal com distribuição nacional na Sprouts Farmers Market em 2026, o que reforça a tese de marcas de proteína vegetal capazes de acompanhar a velocidade do varejo convencional. Separadamente, as autorizações de novos alimentos da UE, incluindo a farinha de colza desengordurada autorizada com exclusividade a partir de 15 de março de 2026 sob o Regulamento 2026/386, mostram um caminho para fontes de proteína diferenciadas em formulações europeias, sujeitas a condições específicas de acesso ao mercado. A capacidade de fabricação continua sendo outro diferencial: a conclusão de uma execução de produção de protótipo RTD clean-label no Centro de Desenvolvimento de Novos Produtos da Tetra Pak (anunciada pela Edible Garden em 2026) destaca como as marcas podem acelerar a comercialização aproveitando plataformas estabelecidas de processo de bebidas e embalagens, particularmente para caixas e formatos de longa duração que reduzem a dependência da logística de cadeia de frio.

Desenvolvimentos recentes do setor

- Maio de 2026: a PepsiCo anunciou a conclusão da reformulação de sua linha de shakes proteicos prontos para consumo Muscle Milk, passando a usar leite ultrafiltrado como principal fonte de proteína e eliminando adoçantes artificiais, aromas e corantes adicionados. A mudança alinha uma marca líder consolidada ao comportamento de compra clean-label, ao mesmo tempo em que apoia o posicionamento premium por meio de indicativos de processamento lácteo de maior teor proteico. Também eleva o padrão de conformidade de alegações e transparência de ingredientes nos canais de varejo convencionais.

- Maio de 2026: a Danone expandiu seus shakes proteicos RTD de longa duração Oikos com dois novos sabores, Morango e um Mocha Latte com cafeína voltado para a ocasião de consumo profee (café proteico). A atualização estende o uso além do pós-treino para as rotinas matinais e diurnas, onde o café RTD disputa participação. A distribuição de longa duração também apoia uma presença mais ampla em supermercados/hipermercados e pontos de venda voltados para conveniência.

- Janeiro de 2024: a Suja Organic lançou os Suja Organic Protein Shakes, com 16 gramas de proteína vegetal proveniente de ervilha, arroz e cânhamo, oferecidos em sabores como Canela com Vanilla, Chocolate e Grão de Café. O lançamento reforçou o segmento de proteína vegetal RTD com um posicionamento orgânico e comunicação transparente sobre a fonte de proteína. Também aumentou a pressão competitiva sobre os players lácteos estabelecidos, ampliando as opções conscientes de alérgenos em formatos prontos para consumo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange bebidas prontas para consumo que são consumidas como líquidos embalados e posicionadas em torno da adição de proteína para fins de nutrição, fitness ou suporte a refeições, independentemente da fonte de proteína ou do sabor.

Exclusões de escopo: misturas de proteína em pó, barras de proteína e bebidas lácteas ou vegetais simples sem uma proposta de proteína adicionada estão excluídas.

Visão geral da segmentação

- Por Tipo de Proteína

- Whey

- Caseína

- Soja

- Ervilha

- Outras Fontes

- Por Fonte de Proteína

- De origem animal

- De origem vegetal

- Por Tipo de Embalagem

- Garrafas

- Latas

- Caixinhas / Sachês

- Outros

- Por Canal de Distribuição

- Supermercados / Hipermercados

- Farmácias / Drogarias

- Varejistas Especializados

- Varejo Online

- Outros Canais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para definir a estrutura do modelo e ancorar sinais básicos de oferta e demanda que podem ser verificados repetidamente. Recorremos a fontes públicas, como referências alimentares e lácteas do USDA, publicações do CDC e do NIH dos EUA sobre nutrição e padrões alimentares, as regras e orientações de rotulagem de alimentos da Comissão Europeia e o FAOStat para indicadores relacionados a lácteos e culturas agrícolas. Também analisamos comunicados alfandegários e comerciais de fontes como o UN Comtrade para entender os fluxos transfronteiriços das categorias relevantes de bebidas e lácteos.

Para manter as premissas realistas, examinamos relatórios anuais de empresas, apresentações a investidores, divulgações de rotulagem de produtos e sites de varejistas e associações para verificar tamanhos de embalagem, alegações proteicas e direção de preços. Um acesso limitado a bases de dados pagas é usado para dados financeiros de empresas e inteligência de notícias, sinais de embarques de importação e exportação, e bases de patentes para acompanhar a atividade de formulação. Os exemplos acima não são exaustivos, e muitas outras fontes públicas e pagas foram usadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário é usado para testar a robustez do modelo documental e preencher lacunas onde os dados públicos não explicam bem, incluindo margens de canal, comportamento de preços de marcas próprias e com que frequência as marcas redefinem tamanhos de embalagem e gramas de proteína por porção. Conversamos com uma combinação de executivos do lado das marcas, distribuidores, contatos de ingredientes e embalagens, e gerentes de categoria do varejo em APAC, EMEA e Américas para comparar as premissas com padrões reais de compra e venda.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 12% | APAC: 45% |

| Nível médio: 51% | Líderes funcionais/de unidade: 35% | EMEA: 30% |

| Players menores: 19% | Gerentes: 53% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado é construído usando uma combinação de verificações top-down e bottom-up, de modo que o número final permaneça prático e explicável. No lado top-down, reconstruímos o pool de demanda combinando sinais de consumo de bebidas e comportamento nutricional, e então aplicamos a penetração de proteína RTD e escalas de preço por região, seguidas por divisões de embalagem e canal. Uma vez formado o primeiro total, ele é corroborado com aproximações bottom-up seletivas, como pontos de preço amostrados de marcas e marcas próprias, faixas observadas de tamanho de embalagem, e verificações de fornecedores e canais sobre volumes que circulam pelo varejo moderno e online.

Alguns insumos relevantes neste mercado incluem o tamanho médio de embalagem e o mix de multipacks, as tendências de gramas de proteína por porção (que influenciam os preços), a participação de formatos de longa duração versus refrigerados, o crescimento da participação do comércio eletrônico para bebidas funcionais e a participação regional em fitness e estilo de vida ativo como indicador de demanda. Quando falta um sinal claro de volume para canais menores, aplicamos proporções conservadoras de referência vinculadas a canais próximos e validamos essas proporções em ligações de acompanhamento. Para a previsão, é usada análise de cenários em torno de mudanças de preços e mix, apoiada por verificações simples de regressão usando variáveis como direção da renda real, participação em saúde e fitness, e premiumização de categoria discutida por especialistas, antes de fechar a perspectiva final.

Validação de dados e ciclo de atualização

A validação é feita em etapas para que os erros não sejam levados para o conjunto de dados final. Comparamos os resultados com sinais independentes, como faixas de preço observadas no varejo, expectativas de mix de canal compartilhadas por distribuidores, e se o crescimento regional está alinhado com os lançamentos de produtos e mudanças de embalagem observados. Se uma variação parecer grande, as premissas são reabertas e as notas de entrevista relevantes são revisadas. Quando necessário, os respondentes são recontatados.

Antes da aprovação final, um segundo analista revisa a lógica do modelo, os insumos e as variações ano a ano para garantir que fazem sentido para a categoria. O relatório é atualizado anualmente, e atualizações intermediárias são adicionadas quando eventos importantes alteram custos, preços ou comportamento de demanda. Pouco antes da entrega, é realizada uma nova revisão para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de bebidas proteicas prontas para consumo da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para bebidas proteicas prontas para consumo podem parecer diferentes mesmo quando o nome do tema parece o mesmo, uma vez que os produtos contabilizados, a base de preços e os anos usados para comparação nem sempre coincidem. As diferenças também surgem de como as empresas tratam as marcas próprias, se usam valor de varejo ou valor de fabricante, e com que frequência as premissas de preço e mix são atualizadas.

Ao rastrear a normalização de tamanho de embalagem, escalas de preço por canal e taxas de penetração regional, a Mordor Intelligence mantém o total vinculado apenas a bebidas proteicas RTD, enquanto algumas estimativas parecem ampliar o escopo para bebidas nutricionais adjacentes ou aplicar preços mais amplos de bebidas funcionais sem confirmar mudanças de mix específicas de proteína.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,11 bilhões de USD (2026) | |

| Consultoria Global A | 2,13 bilhões de USD (2025) | Utiliza um ano-base diferente e pode se apoiar em relatórios de valor de varejo, o que pode elevar os totais quando as margens do varejista e a intensidade promocional são incluídas em vez do valor no nível do fabricante. |

| Editora do Setor B | 1,73 bilhão de USD (2024) | Ano-base anterior e um conjunto contabilizado mais restrito em algumas regiões, com visibilidade limitada sobre como os formatos refrigerados versus de longa duração e os preços online são tratados, o que pode reduzir o valor declarado. |

Observando a tabela, a maior parte da diferença é explicada pelo momento considerado e por qual camada da cadeia de valor está sendo contabilizada, seguida de como os limites de escopo são traçados em torno das bebidas RTD centradas em proteína. Quando o mesmo ano e a mesma base de valor são alinhados e as premissas de mix são verificadas por meio de dados de canal, o total de mercado se torna mais fácil de reproduzir e comparar entre regiões.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Bebidas Proteicas Prontas para Beber em 2026 e qual crescimento é esperado até 2031?

O valor atingiu USD 2,11 bilhões em 2026 e está projetado para alcançar USD 3,06 bilhões até 2031, refletindo um CAGR de 7,70% impulsionado por tendências de saúde e conveniência.

Qual região consome mais bebidas proteicas prontas para beber atualmente?

A América do Norte lidera com 38,40% da receita global graças à cultura fitness enraizada e à aceitação de produtos premium.

Qual fonte de proteína está se expandindo mais rapidamente?

As bebidas à base de plantas, especialmente aquelas que utilizam proteína de ervilha, devem crescer a um CAGR de 8,33% entre 2026-2031.

Como as plataformas online estão influenciando as vendas da categoria?

O varejo online apresenta um CAGR de 9,85%, pois assinaturas e modelos diretos ao consumidor impulsionam compras recorrentes e personalização baseada em dados.

Página atualizada pela última vez em: