Tamanho e Participação do Mercado de Café Pronto para Beber

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 26.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

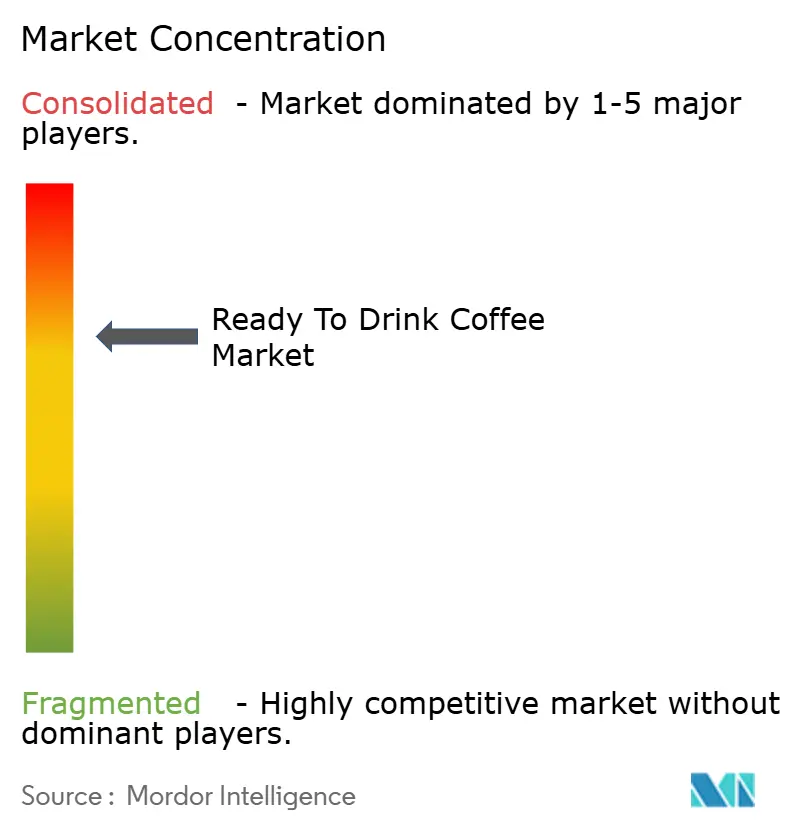

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Café Pronto para Beber pela Mordor Intelligence

O mercado de Café Pronto para Beber foi avaliado em USD 24,83 mil milhões em 2025 e estima-se que cresça de USD 26,19 mil milhões em 2026 para atingir USD 34,16 mil milhões até 2031, a uma CAGR de 5,46% durante o período de previsão (2026-2031). Este crescimento é impulsionado principalmente pelo aumento da procura por conveniência, pela crescente popularidade dos produtos premium de cold brew e pela incorporação de formulações funcionais alinhadas com as mudanças nas preferências dos consumidores. A urbanização continua a influenciar os padrões de consumo em movimento, enquanto um foco crescente em ingredientes voltados para a saúde incentiva os consumidores a escolherem ofertas de maior qualidade. Os avanços nas técnicas de extração de cold brew estão a permitir que as marcas alcancem preços mais elevados, mitigando o impacto das flutuações nos custos dos grãos brutos e apoiando o crescimento do mercado. Adicionalmente, os investimentos em embalagens sustentáveis e as melhorias na logística direta ao consumidor estão a fomentar novas oportunidades, particularmente em regiões como a Ásia-Pacífico e a América do Norte.

Principais Conclusões do Relatório

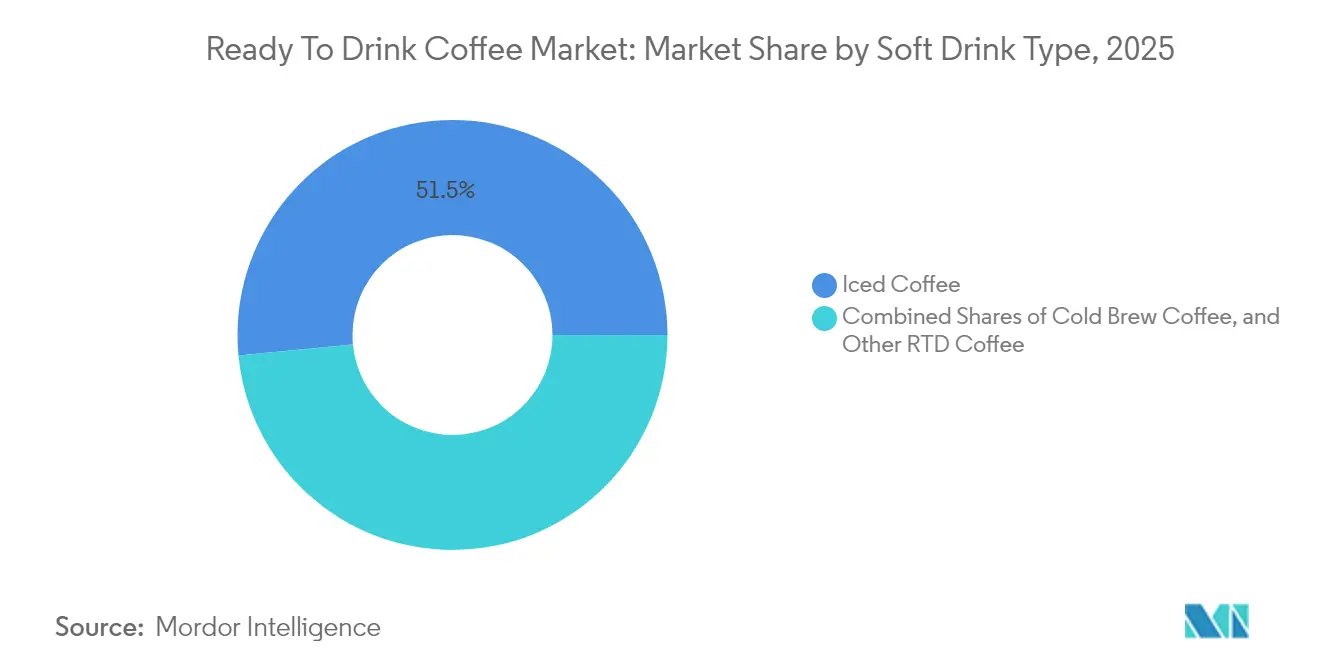

- O café gelado liderou com 51,52% de participação no mercado de Café Pronto para Beber em 2025, enquanto o cold brew avança a uma CAGR de 7,08% até 2031.

- As garrafas de vidro retiveram 37,02% de participação no Mercado de Café Pronto para Beber em 2025; as garrafas PET estão a crescer a uma CAGR de 6,71% à medida que as capacidades de reciclagem melhoram.

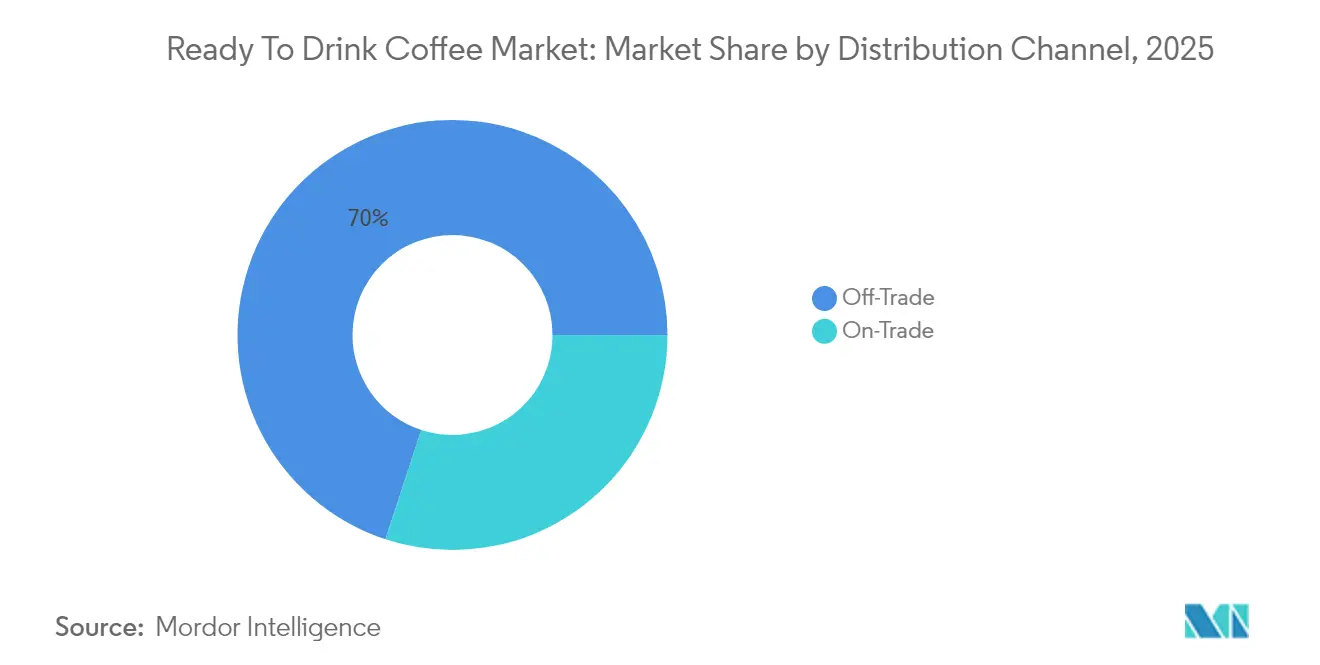

- Os canais de comércio indireto representaram 69,95% do Mercado de Café Pronto para Beber em 2025 e estão a expandir-se a uma CAGR de 6,62%, impulsionados pela penetração do comércio eletrónico.

- Os produtos infundidos com energia capturaram 34,62% de participação no tamanho do mercado de Café Pronto para Beber em 2025 e prevê-se que aumentem a uma CAGR de 6,98% até 2031.

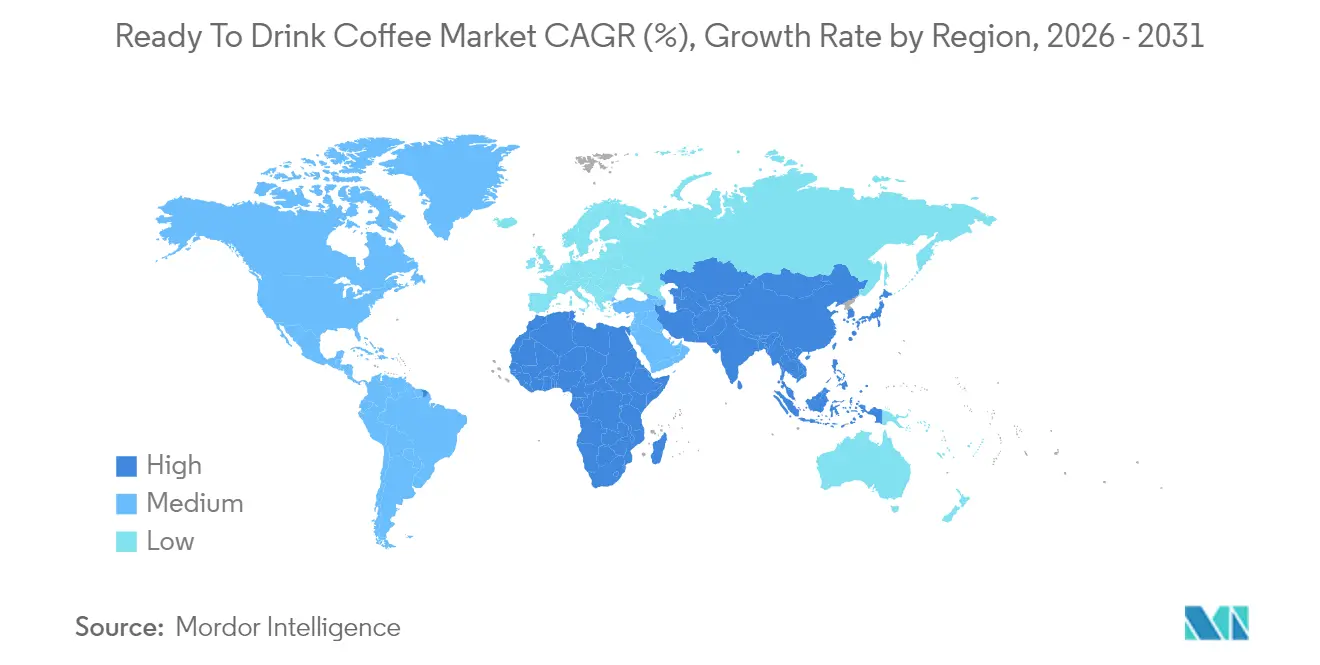

- A Ásia-Pacífico comandou 36,74% do Mercado de Café Pronto para Beber em 2025 e está a crescer a uma CAGR de 7,52%, a mais rápida entre todas as regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Café Pronto para Beber

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento global da cultura do café e adoção de tendências de cafetaria | +1.2% | Global, com maior impacto na Ásia-Pacífico e na Europa | Médio prazo (2-4 anos) |

| Aumento da procura por conveniência e opções de bebidas para consumo em movimento | +1.8% | Global, particularmente na América do Norte e na Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Crescente consciência dos consumidores sobre saúde, impulsionando o interesse em variantes orgânicas, à base de plantas e com baixo teor de açúcar/funcionais | +1.1% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente urbanização e estilos de vida agitados que favorecem os formatos RTD | +0.9% | Núcleo da Ásia-Pacífico, com expansão para o Médio Oriente e África e América do Sul | Médio prazo (2-4 anos) |

| Iniciativas de abastecimento sustentável e cadeia de fornecimento ética | +0.3% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Tendências de personalização e customização | +0.2% | América do Norte, expandindo-se globalmente através de plataformas digitais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Global da Cultura do Café e Adoção de Tendências de Cafetaria

A expansão da cultura do café especial para além dos mercados tradicionais está a criar novas oportunidades de consumo, estendendo-se para além das rotinas matinais aos segmentos da tarde e da noite. A crescente apreciação pelo café de terceira vaga está a impulsionar a procura por opções premium de café pronto para beber (RTD) que emulam a qualidade das cafetarias. Os concentrados de cold brew, em particular, permitem aos consumidores personalizar bebidas em casa, replicando experiências criadas por baristas. Esta mudança cultural está a ganhar impulso nos mercados emergentes, onde as visitas às cafetarias são vistas como uma aspiração de estilo de vida, enquanto a conveniência dos produtos RTD satisfaz as necessidades do consumo diário. Esta tendência é especialmente evidente nos mercados asiáticos, onde a adoção da cultura do café se alinha com a rápida urbanização e o aumento dos rendimentos disponíveis. O consumo de café está a tornar-se um impulsionador de procura sustentável, incorporado nas rotinas sociais e profissionais, em vez de servir fins meramente funcionais. Além disso, os quadros regulatórios nos mercados-chave estão a classificar o café, cada vez mais, como uma categoria alimentar com requisitos específicos de rotulagem. Este desenvolvimento beneficia os operadores estabelecidos com os recursos necessários para garantir a conformidade, ao mesmo tempo que coloca desafios para novos participantes de menor dimensão.

Aumento da Procura por Conveniência e Opções de Bebidas para Consumo em Movimento

A aceleração dos estilos de vida modernos está a orientar cada vez mais os consumidores para formatos convenientes de consumo em movimento que minimizam o tempo de preparação, mantendo as suas expectativas de qualidade. Esta mudança representa um afastamento significativo dos métodos tradicionais de preparação em casa para opções de consumo mais portáteis. A evolução da dinâmica do trabalho remoto e da mobilidade urbana amplificou ainda mais a necessidade de produtos que se adaptem facilmente a diversos cenários de consumo, seja durante deslocações, em ambientes de escritório ou durante atividades de lazer. Esta preferência crescente beneficiou particularmente os formatos de café pronto para beber (RTD) estáveis à temperatura ambiente, que eliminam a necessidade de refrigeração e permitem a distribuição através de canais não convencionais, como máquinas de venda automática e micro-mercados no local de trabalho. À medida que a conveniência se torna um fator crítico, a eficiência da cadeia de fornecimento emergiu como uma área de foco fundamental, levando as marcas a expandir as suas redes de distribuição e a aperfeiçoar as estratégias de gestão de inventário. Além disso, a adoção de tecnologias de embalagem asséptica ganhou impulso, pois estas soluções prolongam o prazo de validade do produto sem comprometer o sabor, permitindo às marcas penetrar em regiões com infraestrutura de cadeia de frio limitada. Mesmo em períodos de incerteza económica, os consumidores continuam a demonstrar uma forte vontade de pagar um prémio pela conveniência, sublinhando a natureza duradoura e estrutural desta mudança na procura.

Crescente Consciência dos Consumidores sobre Saúde, Impulsionando o Interesse em Variantes Orgânicas, à Base de Plantas e com Baixo Teor de Açúcar/Funcionais

Os consumidores preocupados com a saúde estão a examinar cada vez mais as listas de ingredientes e os perfis nutricionais, impulsionando a procura por produtos de café pronto para beber (RTD) que oferecem benefícios funcionais para além da estimulação por cafeína. A inclusão de adaptogénios, nootrópicos e proteínas à base de plantas está a transformar o café de uma bebida tradicional num produto de bem-estar destinado a melhorar o desempenho cognitivo e a gerir o stress. Esta tendência é particularmente proeminente entre os grupos demográficos mais jovens, que veem o consumo de café como parte de uma abordagem mais ampla de otimização da saúde, em vez de apenas como uma fonte de cafeína. A certificação orgânica emergiu como um diferenciador significativo, pois os consumidores associam ingredientes naturais a qualidade premium. No entanto, as restrições na cadeia de fornecimento limitam a disponibilidade de café orgânico e contribuem para custos mais elevados. As alternativas de leite à base de plantas estão a ganhar popularidade nos formatos RTD de café, respondendo a preocupações relacionadas com a intolerância à lactose e apelando a consumidores ambientalmente conscientes que procuram fontes de proteína sustentáveis. Entretanto, o enquadramento regulatório está a evoluir para acomodar alegações funcionais, exigindo evidências científicas robustas. Esta mudança beneficia as grandes empresas com capacidades avançadas de investigação, criando desafios para marcas especializadas de menor dimensão.

Crescente Urbanização e Estilos de Vida Agitados que Favorecem os Formatos RTD

À medida que as populações urbanas continuam a crescer, os clusters de consumidores nas cidades estão a tornar-se cada vez mais densos, deixando os indivíduos com menos tempo para a preparação tradicional de café. Esta mudança tornou os formatos de café pronto para beber (RTD) uma solução vital para manter os hábitos de consumo de cafeína em meio às exigências de horários diários comprimidos. A relação entre a urbanização e a adoção do café RTD é particularmente pronunciada nas regiões em desenvolvimento, onde o desenvolvimento de infraestruturas frequentemente luta para acompanhar o crescimento populacional. Este cenário cria uma oportunidade significativa para produtos de café estáveis à temperatura ambiente que eliminam a necessidade de logística de cadeia de frio, garantindo acessibilidade e conveniência. Além disso, os estilos de vida acelerados dos profissionais aumentaram a procura por produtos de café que fornecem consistentemente alta qualidade sem a imprevisibilidade da preparação. O café RTD emergiu como uma alternativa confiável à variabilidade das experiências nas cafetarias ou ao processo demorado de preparar café em casa. Os formatos de embalagem de dose única ganharam destaque neste contexto, pois alinham-se com os hábitos de consumo individual em vez do uso doméstico partilhado, permitindo às empresas implementar estratégias de preços premium. A crescente integração de plataformas de encomenda digital e entrega aumenta ainda mais a conveniência do café RTD, permitindo aos consumidores manter as suas rotinas de café sem necessidade de visitar lojas físicas. Adicionalmente, os avanços na infraestrutura de transporte urbano melhoraram a eficiência da distribuição, reduzindo os custos e permitindo preços competitivos, o que por sua vez acelera a penetração do café RTD nos mercados urbanos.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com a saúde relacionadas com o alto teor de açúcar, aditivos e ingredientes artificiais nos produtos RTD tradicionais | -0.8% | Global, particularmente na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Complexidade do cumprimento regulatório para rotulagem de ingredientes e normas de saúde | -0.6% | Global, com requisitos regionais variáveis | Médio prazo (2-4 anos) |

| Limitações do prazo de validade para variantes à base de laticínios e orgânicas | -0.4% | Global, com maior impacto em regiões com cadeia de frio limitada | Longo prazo (≥ 4 anos) |

| Volatilidade dos preços dos grãos de café com impacto no fornecimento e nas margens | -1.1% | Global, com maior impacto nos mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Saúde Relacionadas com o Alto Teor de Açúcar, Aditivos e Ingredientes Artificiais nos Produtos RTD Tradicionais

O aumento da consciencialização dos consumidores sobre o teor de açúcar e os aditivos artificiais nos produtos de café pronto para beber (RTD) está a gerar resistência às formulações tradicionais. Esta tendência obriga os fabricantes a reformular as suas ofertas para evitar perder quota de mercado para alternativas mais saudáveis. Os consumidores preocupados com a saúde estão a examinar cada vez mais os rótulos dos ingredientes, rejeitando produtos com xarope de milho com alto teor de frutose, aromas artificiais ou conservantes utilizados para prolongar o prazo de validade. Esta mudança representa desafios significativos para as marcas de café RTD de grande consumo que historicamente têm dependido de alto teor de açúcar para compensar uma qualidade de café inferior. Por outro lado, cria oportunidades para marcas premium que se concentram em ingredientes naturais e formulações com reduzido teor de açúcar. Adicionalmente, as pressões regulatórias das autoridades de saúde, incluindo requisitos mais rigorosos de rotulagem do teor de açúcar e a eventual tributação sobre bebidas com alto teor de açúcar, estão a aumentar os custos de conformidade e podem amortizar ainda mais a procura por produtos tradicionais de café RTD.

Complexidade do Cumprimento Regulatório para Rotulagem de Ingredientes e Normas de Saúde

O enquadramento regulatório em evolução nos vários mercados apresenta desafios de conformidade significativos, conduzindo a custos acrescidos e atrasos no lançamento de produtos. Esta questão é particularmente pronunciada para as empresas que prosseguem estratégias de distribuição global. Os fabricantes são frequentemente obrigados a navegar por regulamentações diferentes relativas à divulgação de ingredientes, rotulagem nutricional e alegações de saúde nas diversas regiões. Estas variações frequentemente exigem o desenvolvimento de múltiplas formulações de produtos ou forçam as empresas a aceitar um acesso restrito ao mercado. Os produtos de café pronto para beber (RTD) funcionais, que frequentemente incorporam ingredientes inovadores como adaptogénios ou nootrópicos, enfrentam obstáculos adicionais devido ao seu estatuto regulatório incerto. Estes produtos exigem documentação extensa para validar as alegações de saúde, acrescentando complexidade. Nos Estados Unidos, as diretrizes em evolução da Administração de Alimentos e Medicamentos (FDA) para rotulagem de bebidas obrigam as empresas a investir em experiência regulatória especializada e sistemas de conformidade, o que pode representar um encargo financeiro significativo para as empresas de menor dimensão. Da mesma forma, os regulamentos da União Europeia sobre certificação orgânica e alegações de sustentabilidade introduzem requisitos de conformidade adicionais, incluindo a necessidade de transparência na cadeia de fornecimento e sistemas de documentação abrangentes. Este ambiente regulatório intrincado tende a favorecer as empresas de bebidas estabelecidas com infraestruturas de conformidade bem desenvolvidas, enquanto cria obstáculos substanciais para as startups e os operadores de menor dimensão que podem não dispor dos recursos e da experiência necessários para navegar eficazmente por estes desafios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bebida Não Alcoólica: O Cold Brew Ocupa um Posicionamento Premium

Prevê-se que o cold brew seja o segmento de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 7,08% até 2031. Em contrapartida, espera-se que o café gelado mantenha a sua posição de liderança, detendo uma participação de mercado significativa de 51,52% em 2025. A crescente popularidade do cold brew pode ser atribuída à sua percebida qualidade superior e ao perfil de sabor mais suave, que ressoam fortemente com as preferências dos consumidores. Esta perceção permite às marcas adotar estratégias de preços premium, compensando efetivamente os menores volumes de vendas tipicamente associados ao cold brew em comparação com os produtos tradicionais de café gelado.

As variantes de cold brew com nitro elevam ainda mais o segmento, oferecendo uma experiência de qualidade de cafetaria num formato conveniente e portátil. Estes produtos atendem a consumidores que estão dispostos a pagar um prémio por sabor e qualidade melhorados, mesmo que isso implique um custo mais elevado. Entretanto, outras opções de café pronto para beber (RTD), como bebidas à base de espresso e produtos com sabores especiais, continuam a servir mercados de nicho. No entanto, estas variantes enfrentam desafios notáveis, incluindo espaço limitado nas prateleiras dos pontos de venda a retalho e níveis mais baixos de familiaridade dos consumidores, o que pode dificultar a sua adoção mais ampla.

Por Tipo de Embalagem: A Sustentabilidade Impulsiona o Crescimento das Garrafas PET

Prevê-se que as garrafas de vidro mantenham uma participação de mercado de 37,02% em 2025, impulsionadas pelo seu posicionamento premium e pela perceção de maior qualidade entre os consumidores. Estas garrafas são frequentemente associadas a uma melhor preservação do sabor, tornando-as a opção preferida para determinados produtos. No entanto, apresentam também desafios, particularmente em regiões com infraestrutura de reciclagem de vidro limitada, o que pode comprometer o seu apelo ambiental. Por outro lado, as garrafas PET estão a ganhar tração, com uma CAGR projetada de 6,71%. Este crescimento é impulsionado pelos seus benefícios de sustentabilidade, como o facto de serem mais leves e mais fáceis de reciclar, bem como pela sua eficiência nas operações da cadeia de fornecimento. Estes fatores tornam as garrafas PET uma opção cada vez mais popular no mercado de embalagens.

O panorama das embalagens reflete um dilema mais amplo dos consumidores entre priorizar a qualidade e abordar as preocupações ambientais. As latas metálicas conquistaram um nicho ao oferecer vantagens como portabilidade e retenção eficaz de temperatura, tornando-as adequadas para casos de uso específicos. As embalagens assépticas, entretanto, estão a permitir a distribuição de produtos estáveis à temperatura ambiente, o que é particularmente benéfico nos mercados em desenvolvimento onde a logística de cadeia de frio pode não ser viável. Os copos descartáveis continuam a dominar os canais de serviço de alimentação, onde a sua conveniência se alinha com os hábitos de consumo imediato dos consumidores, reduzindo as preocupações com a eliminação das embalagens. Em conjunto, estes formatos de embalagem ilustram as preferências diversas e em evolução que moldam o mercado.

Por Canal de Distribuição: O Comércio Eletrónico Acelera a Dominância do Comércio Indireto

Prevê-se que os canais de comércio indireto detenham uma participação de mercado de 69,95% em 2025, com uma CAGR de 6,62%, impulsionados pela expansão do comércio eletrónico e pela crescente presença de lojas de conveniência em áreas urbanas. Esta dominância realça as preferências dos consumidores em comprar produtos de café RTD durante as compras de rotina, em vez de através de compras por impulso nos estabelecimentos de serviço de alimentação. Os supermercados e hipermercados contribuem com o maior volume, apoiados por preços competitivos e atividades promocionais, enquanto as lojas de conveniência atendem os segmentos premium aproveitando a acessibilidade da localização e as oportunidades de compra por impulso. O retalho online está a registar um crescimento rápido, impulsionado por serviços de subscrição e opções de compra a granel que atraem os consumidores regulares de café RTD que procuram conveniência e eficiência de custos. De acordo com a Administração Internacional do Comércio, espera-se que as vendas online globais cresçam de 16% em 2021 para 22% até 2025.

As lojas especializadas mantêm posições de nicho ao oferecer produtos premium e artesanais de café RTD que comandam margens mais elevadas, mas servem bases de clientes limitadas. O canal de comércio direto enfrenta ventos contrários decorrentes da mudança dos padrões de consumo, onde os consumidores preferem cada vez mais consumir produtos de café RTD em casa ou no trabalho, em vez de nos estabelecimentos de serviço de alimentação.

Por Funcionalidade: O Reforço de Energia Lidera a Tendência Multi-benefício

Prevê-se que os produtos de café RTD infundidos com energia representem uma participação de mercado de 34,62% no segmento de funcionalidade até 2025, com uma CAGR de 6,98%. Este crescimento realça a evolução das preferências dos consumidores que procuram cada vez mais bebidas que oferecem mais do que apenas estimulação por cafeína. Estes produtos beneficiam do seu apelo transversal na nutrição desportiva e do seu posicionamento como ferramentas para melhorar a produtividade no local de trabalho. Ao responder a estas necessidades diversas, o segmento está a expandir com sucesso o seu alcance para além dos consumidores tradicionais de café, penetrando em grupos de consumidores mais amplos e em novas oportunidades de mercado.

As variantes enriquecidas com proteína ressoam particularmente com indivíduos conscientes da forma física que valorizam opções convenientes para a nutrição pós-treino. Além disso, a inclusão de ingredientes funcionais como adaptogénios e nootrópicos atende ao crescente interesse dos consumidores na gestão do stress e na melhoria cognitiva. Esta mudança nas expectativas dos consumidores está a redefinir o café RTD como uma categoria de produto orientada para o bem-estar, permitindo às marcas cobrar preços premium ao mesmo tempo que satisfazem a procura por bebidas multifuncionais.

Análise Geográfica

A Ásia-Pacífico continua a liderar o mercado global de café RTD, detendo uma participação de mercado de 36,74% em 2025. A região beneficia de uma combinação de urbanização e da crescente adoção da cultura do café, particularmente na China e na Índia. Na China, o mercado é suportado por uma infraestrutura avançada de comércio eletrónico e sistemas de pagamento móvel, que simplificam a distribuição direta ao consumidor. Enquanto isso, os consumidores sensíveis ao preço da Índia estão a impulsionar a procura por opções de café RTD acessíveis, competindo com o consumo tradicional de chá. O Japão, como mercado maduro, concentra-se em ofertas premium, aproveitando ingredientes funcionais e formatos de embalagem inovadores para alcançar margens mais elevadas. Além disso, os mercados do Sudeste Asiático, como a Tailândia e a Indonésia, estão a registar uma adoção rápida, impulsionada pelos grupos demográficos mais jovens e pela influência dos estilos de vida ocidentais.

A América do Norte apresenta um crescimento estável, impulsionado por inovações em cold brew e bebidas funcionais que apelam a consumidores preocupados com a saúde que procuram experiências premium. Os Estados Unidos lideram a região, apoiados por redes de distribuição estabelecidas e pela vontade dos consumidores de pagar pela qualidade e conveniência. O Canadá segue uma trajetória semelhante, com ênfase adicional em soluções de embalagem sustentável. O México apresenta oportunidades de crescimento devido à sua expansão da população urbana e às influências culturais transfronteiriças, embora a sensibilidade económica limite a adoção de produtos premium em comparação com os Estados Unidos e o Canadá. Apesar da saturação nos segmentos tradicionais de café RTD, as tendências de premiumização continuam a impulsionar o crescimento do valor em toda a região.

Na Europa, a sustentabilidade e a certificação orgânica são fatores-chave que moldam o mercado de café RTD. A Alemanha e o Reino Unido estão na vanguarda, adotando produtos ambientalmente conscientes que comandam preços premium. A região beneficia de quadros regulatórios robustos que apoiam as certificações orgânicas e de comércio justo, permitindo às marcas diferenciar-se através de um abastecimento ético e de responsabilidade ambiental. A França e a Itália enfrentam desafios devido às suas fortes culturas tradicionais de café, que criam resistência aos formatos RTD. No entanto, os consumidores mais jovens nestes mercados estão a adotar cada vez mais alternativas convenientes que mantêm padrões de alta qualidade. Espera-se que o crescimento na Europa seja impulsionado pelo posicionamento focado na sustentabilidade, em vez da expansão de volume, à medida que a consciência ambiental continua a influenciar as decisões de compra em todos os grupos demográficos.

Panorama Competitivo

O mercado de café RTD é moderadamente concentrado, com empresas de bebidas estabelecidas a utilizarem as suas extensas redes de distribuição para manter uma forte presença. Ao mesmo tempo, os torrefatores de café especializados estão a criar segmentos premium ao focarem-se em estratégias diretas ao consumidor e a construir autenticidade de marca. Os principais operadores como a Nestlé, a Starbucks e a Coca-Cola beneficiam de economias de escala na produção e no aprovisionamento. Ainda assim, enfrentam uma concorrência crescente de marcas mais pequenas e ágeis, que inovam rapidamente com ingredientes funcionais e soluções de embalagem sustentável.

As empresas com capacidades de integração vertical estão a ganhar vantagem ao gerir melhor a qualidade e os custos da cadeia de fornecimento. Por outro lado, as marcas de café RTD puro encontram frequentemente dificuldades em escalar a sua distribuição sem formar parcerias estratégicas ou serem adquiridas por empresas de bebidas de maior dimensão. A tecnologia está a tornar-se um diferenciador fundamental, à medida que as empresas adotam técnicas avançadas de preservação por embalagem, otimizam as cadeias de fornecimento e aproveitam as plataformas digitais diretas ao consumidor para fortalecer as relações com os clientes e melhorar a rentabilidade.

A inovação continua a ser uma prioridade, como se pode ver nos registos de patentes para métodos de extração de cold brew e integração de ingredientes funcionais, com as empresas a procurarem proteger os processos proprietários que melhoram a qualidade do produto. Os operadores estabelecidos também beneficiam da sua capacidade de navegar por requisitos regulatórios complexos, o que pode ser uma barreira significativa para os novos participantes com recursos limitados. Entretanto, estão a surgir oportunidades em nutrição personalizada e embalagens sustentáveis, onde a procura dos consumidores está a superar as ofertas atuais do mercado. Isto cria espaço para novos participantes visarem nichos sub-atendidos, contribuindo para uma maior fragmentação do mercado.

Líderes do Setor de Café Pronto para Beber

Nestlé S.A

Suntory Holdings Limited

The Coca-Cola Company

PepsiCo, Inc.

Keurig Dr Pepper Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Emmi AG lançou o Caffè Latte Zero, um café RTD sem açúcar adicionado direcionado a consumidores preocupados com a saúde no Reino Unido, utilizando ingredientes premium, processos sustentáveis e distribuição exclusiva na Tesco a partir de março de 2025.

- Agosto de 2025: A Asahi Group Holdings, Ltd. está a expandir globalmente a sua marca RTD principal ZEITAKU SHIBORI, com lançamento na Nova Zelândia com sabores adaptados localmente, na sequência de forte crescimento e elevadas vendas no Japão e na Ásia-Pacífico.

- Setembro de 2024: A Nespresso lançou o seu primeiro café RTD nos Estados Unidos, com café colombiano e mel de flor, refletindo um foco na procura para consumo em movimento e na agricultura regenerativa no âmbito da sua gama Nespresso Bloom.

Âmbito do Relatório Global do Mercado de Café Pronto para Beber

Cold Brew, Café Gelado são abrangidos como segmentos por Tipo de Bebida Não Alcoólica. Embalagens Assépticas, Garrafas de Vidro, Lata Metálica, Garrafas PET são abrangidos como segmentos por Tipo de Embalagem. Comércio Indireto, Comércio Direto são abrangidos como segmentos por Canal de Distribuição. África, Ásia-Pacífico, Europa, Médio Oriente, América do Norte, América do Sul são abrangidos como segmentos por Região.| Cold Brew |

| Café Gelado |

| Outro Café RTD |

| Garrafas PET |

| Garrafas de Vidro |

| Lata Metálica |

| Embalagens Assépticas |

| Copos Descartáveis |

| Comércio Direto | |

| Comércio Indireto | Supermercado/Hipermercado |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Retalho Online | |

| Outros Canais de Distribuição |

| Enriquecido com Proteína |

| Infundido com Energia |

| Outro |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polónia | |

| Bélgica | |

| Suécia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Resto da América do Sul | |

| Médio Oriente e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Resto do Médio Oriente e África |

| Por Tipo de Bebida Não Alcoólica | Cold Brew | |

| Café Gelado | ||

| Outro Café RTD | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Lata Metálica | ||

| Embalagens Assépticas | ||

| Copos Descartáveis | ||

| Por Canal de Distribuição | Comércio Direto | |

| Comércio Indireto | Supermercado/Hipermercado | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Retalho Online | ||

| Outros Canais de Distribuição | ||

| Por Funcionalidade | Enriquecido com Proteína | |

| Infundido com Energia | ||

| Outro | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polónia | ||

| Bélgica | ||

| Suécia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Resto da América do Sul | ||

| Médio Oriente e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Resto do Médio Oriente e África | ||

Definição de mercado

- Bebidas Não Alcoólicas Carbonatadas (BNACs) - As bebidas não alcoólicas carbonatadas (BNACs) referem-se a bebidas não alcoólicas que são carbonatadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Estas bebidas incluem habitualmente cola, limão e lima, laranja e vários refrigerantes com sabor a fruta. Comercializadas em latas, garrafas ou dispensadores de fontanário.

- Sumos - Considerámos os sumos embalados, que englobam bebidas não alcoólicas derivadas de frutas, legumes ou uma combinação dos dois, processadas e seladas em vários formatos de embalagem como garrafas, caixas de cartão ou bolsas. Excluindo os sumos frescos, este segmento de mercado envolve sumos comercialmente preparados e conservados, frequentemente com conservantes e aromas adicionados.

- Chá Pronto para Beber (RTD) e Café Pronto para Beber (RTD) - O chá pronto para beber (RTD) e o café pronto para beber (RTD) são bebidas não alcoólicas pré-embaladas, preparadas e prontas para consumo sem diluição adicional. O chá RTD inclui tipicamente várias variedades de chá, infundidas com aromas e adoçantes, e é comercializado em garrafas, latas ou caixas de cartão. Da mesma forma, o café RTD envolve formulações de café pré-preparado, frequentemente misturado com leite, açúcar ou aromatizantes, e é embalado de forma conveniente para consumo em movimento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para fornecer um rápido aumento de energia e estado de alerta. Por outro lado, as bebidas desportivas são bebidas concebidas para hidratar e repor eletrólitos, particularmente após esforço físico, exercício ou atividade intensa

| Palavra-chave | Definição |

|---|---|

| Bebidas Não Alcoólicas Carbonatadas | As bebidas não alcoólicas carbonatadas (BNACs) são uma combinação de água carbonatada e aromatizantes, adoçadas com açúcar ou adoçantes sem açúcar. |

| Cola Padrão | A Cola Padrão é definida como o sabor original de refrigerante de cola. |

| Cola Diet | Uma bebida não alcoólica à base de cola contendo nenhuma ou baixa quantidade de açúcar |

| Bebidas Carbonatadas com Sabor a Fruta | Uma bebida carbonatada preparada a partir de sumo/aroma de fruta com água carbonatada e contendo açúcar, dextrose, açúcar invertido ou glicose líquida, isoladamente ou em combinação. Pode conter óleo de casca e essências de fruta. |

| Sumo | O sumo é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e legumes. |

| 100% Sumo | Sumo de fruta/legume feito de fruta na forma do seu sumo sem adição de água para compensar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao sumo de fruta. |

| Bebidas de Sumo (até 24% de Sumo) | Bebidas de sumo de fruta/legume com até 24% de extrato de frutas/legumes. |

| Néctares (25-99% de Sumo) | Sumos que podem ter entre 25 e 99% de fruta, com os limites legais mínimos definidos dependendo do tipo de fruta |

| Concentrados de Sumo | Os Concentrados de Sumo são formas de sumos das quais a maior parte do líquido foi removida, resultando num produto espesso e xaroposo conhecido como concentrado de sumo. |

| Café RTD | Bebidas de café embaladas que são vendidas numa forma preparada e estão prontas para consumo no momento da compra. |

| Café Gelado | O café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Cold Brew | O cold brew, também chamado de extração a frio ou prensagem a frio, é feito por infusão de café moído em água à temperatura ambiente durante várias horas. |

| Chá RTD | O chá pronto para beber (RTD) é um produto de chá embalado pronto para consumo imediato sem necessidade de preparação ou infusão |

| Chá Gelado | O chá gelado é uma bebida feita de chá sem leite, mas com açúcar e às vezes aromatizantes de fruta, consumida fria. |

| Chá Verde | O chá verde é uma bebida de chá que promove o estado de alerta mental, alivia sintomas digestivos e promove a perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outros materiais vegetais em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, que é comercializado como fornecedor de estimulação mental e física. Podem ou não ser carbonatadas e podem também conter açúcar, outros adoçantes ou extratos de plantas, entre numerosos ingredientes possíveis. |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias | As Bebidas Energéticas Sem Açúcar ou de Baixas Calorias são bebidas energéticas sem açúcar, artificialmente adoçadas, com poucas ou nenhumas calorias. |

| Bebida Energética Tradicional | As Bebidas Energéticas Tradicionais são bebidas não alcoólicas funcionais contendo ingredientes concebidos para aumentar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas sem adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural como chá verde, erva-mate e extratos botânicos. |

| Shots Energéticos | Uma bebida energética pequena, mas altamente concentrada, que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Desportiva | As bebidas desportivas são bebidas concebidas especificamente para o fornecimento rápido de fluidos, hidratos de carbono e eletrólitos antes, durante ou após o exercício. |

| Isotónica | As bebidas isotónicas contêm concentrações semelhantes de sal e açúcar às do corpo humano, e são concebidas para repor rapidamente os fluidos perdidos durante o exercício, mas com um aumento de hidratos de carbono. |

| Hipertónica | As bebidas hipertónicas têm uma concentração mais elevada de sal e açúcar do que o corpo humano. São melhor consumidas após o exercício, pois é importante repor rapidamente os níveis de glicogénio após o exercício. |

| Hipotónica | As bebidas hipotónicas são concebidas para repor rapidamente os fluidos perdidos durante o exercício. Têm um teor de hidratos de carbono muito baixo e uma concentração de sal e açúcar inferior à do corpo humano. |

| Água Enriquecida com Eletrólitos | A água com eletrólitos é água infundida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Desportivas à Base de Proteína | As bebidas desportivas à base de proteína são bebidas desportivas com proteína adicionada que melhora o desempenho e reduz a degradação das proteínas musculares. |

| Comércio Direto | O comércio direto refere-se a locais que vendem bebidas para consumo imediato no local, como bares, restaurantes e pubs |

| Comércio Indireto | O comércio indireto refere-se geralmente a locais como lojas de bebidas, supermercados e outros locais onde a bebida não é consumida imediatamente. |

| Loja de Conveniência | Um estabelecimento de retalho que oferece ao público uma localização conveniente para adquirir rapidamente uma grande variedade de produtos e serviços consumíveis, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é uma loja/estabelecimento que disponibiliza uma vasta gama de marcas, estilos ou modelos dentro de uma categoria de produtos relativamente restrita |

| Retalho Online | O retalho online é um tipo de comércio eletrónico pelo qual uma empresa vende bens ou serviços diretamente aos consumidores a partir de um website. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao enchimento de um produto comercialmente estéril e frio em condições estéreis num recipiente pré-esterilizado e fecho em condições estéreis para formar uma vedação que exclui eficazmente os microrganismos. Inclui embalagens tetra pak, caixas de cartão, bolsas, etc. |

| Garrafa PET | Uma garrafa PET é uma garrafa feita de politereftalato de etileno. |

| Latas Metálicas | Recipientes metálicos feitos de alumínio ou aço estanhado ou galvanizado, comummente utilizados para embalar alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Um Copo Descartável é um copo ou outro recipiente concebido para utilização única para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de referir o grupo de pessoas que nasceram no final dos anos 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo no local. |

| Café | É um estabelecimento de serviço de alimentação que serve refrescos (principalmente café) e refeições ligeiras. |

| Em Movimento | Significa fazer/lidar com algo enquanto se está ativamente ocupado com outra coisa e sem desviar os planos para o acomodar. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde à percentagem da população total de um determinado país ou região que utiliza a Internet. |

| Máquina de Venda Automática | Uma máquina que dispensa artigos pequenos como alimentos, bebidas ou cigarros quando é inserida uma moeda ou ficha |

| Loja de Desconto | Uma loja de desconto ou um estabelecimento de desconto oferece um formato de retalho em que os produtos são vendidos a preços que são, em princípio, inferiores ao "preço de retalho completo" real ou suposto. Os estabelecimentos de desconto dependem de compras em grandes quantidades e de distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | O rótulo limpo no mercado de bebidas refere-se a bebidas feitas a partir de poucos ingredientes de origem natural e que não são ou são apenas ligeiramente processadas. |

| Cafeína | Um composto alcaloide que é um estimulante do sistema nervoso central. É utilizado principalmente de forma recreativa, como um ligeiro potenciador cognitivo para aumentar o estado de alerta e o desempenho atencional. |

| Desporto Radical | Os desportos de ação, desportos de aventura ou desportos radicais são atividades percebidas como envolvendo um alto grau de risco. |

| Treino Intervalado de Alta Intensidade | Incorpora várias rondas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos de curtos períodos de movimentos de menor intensidade. |

| Prazo de Validade | O período de tempo durante o qual um produto permanece utilizável, próprio para consumo ou comercializável. |

| Refrigerante de Creme | O refrigerante de creme é uma bebida não alcoólica doce. Geralmente aromatizado com baunilha e baseado no sabor de uma float de gelado |

| Root Beer | A root beer é uma bebida não alcoólica doce norte-americana, tradicionalmente feita utilizando a casca da raiz da árvore Sassafras albidum ou a videira de Smilax ornata como aroma principal. A root beer é tipicamente, mas não exclusivamente, não alcoólica, sem cafeína, doce e carbonatada. |

| Refrigerante de Baunilha | Uma bebida não alcoólica carbonatada aromatizada com baunilha. |

| Sem Laticínios | Um produto que não contém leite ou produtos lácteos de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem Cafeína | As bebidas energéticas sem cafeína dependem de outros ingredientes para aumentar a energia. As escolhas populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: De forma a construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos de previsão são em termos nominais. A inflação não faz parte da definição dos preços, e o preço médio de venda (PMV) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os inquiridos são selecionados em vários níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios sindicalizados, projetos de consultoria personalizada, bases de dados e plataformas de subscrição