Tamanho e Participação do Mercado de Café Pronto para Beber dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

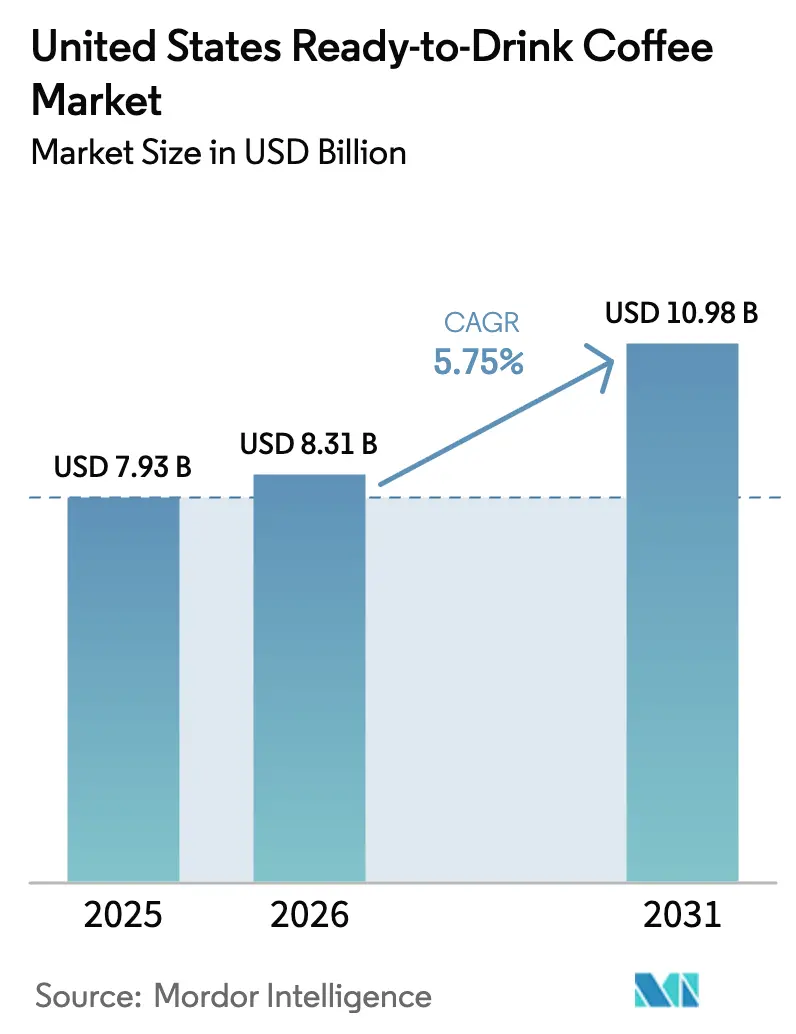

| Tamanho do mercado no ano base (2025) | 7.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.75% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Café Pronto para Beber dos Estados Unidos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Café Pronto para Beber dos Estados Unidos cresça de USD 7,93 bilhões em 2025 para USD 8,31 bilhões em 2026 e está previsto para atingir USD 10,98 bilhões até 2031 a uma taxa de crescimento anual composta (CAGR) de 5,75% no período 2026-2031. Este crescimento é impulsionado pela combinação de conveniência, perfis de sabor premium e nutrição funcional, que estão redefinindo o café como uma bebida orientada ao desempenho. A tecnologia de cold brew expandiu-se das cafeterias especializadas para as prateleiras do varejo convencional, enquanto as formulações com infusão de energia agora representam 38,01% do valor baseado em funcionalidade. Além disso, os ingredientes de origem vegetal tornaram-se uma preferência significativa entre os consumidores da Geração Z (Gen Z) e millennials. As flutuações nos preços das commodities incentivaram a integração vertical, e as regulamentações da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) sobre alegações de produtos "saudáveis" impulsionaram reformulações com baixo teor de açúcar e maior transparência na rotulagem. O mercado permanece altamente competitivo, com marcas que combinam com sucesso funcionalidade e sustentabilidade conquistando a fidelidade do consumidor em um ambiente cada vez mais omnicanal.

Principais Conclusões do Relatório

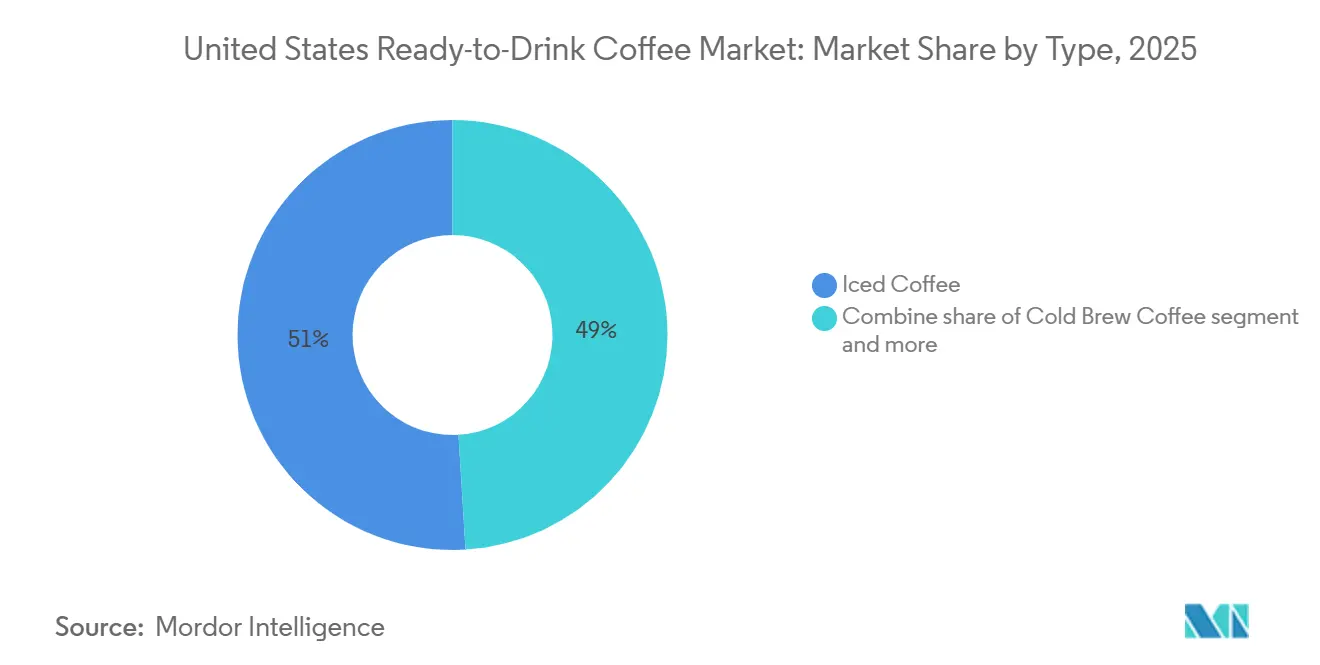

- Por tipo, o café gelado liderou com 50,96% da participação do mercado de café pronto para beber dos Estados Unidos em 2025, enquanto o cold brew está previsto para crescer a um CAGR de 6,71% até 2031.

- Por embalagem, as garrafas PET representaram 35,82% do tamanho do mercado de café pronto para beber dos Estados Unidos em 2025 e estão avançando a um CAGR de 6,50%.

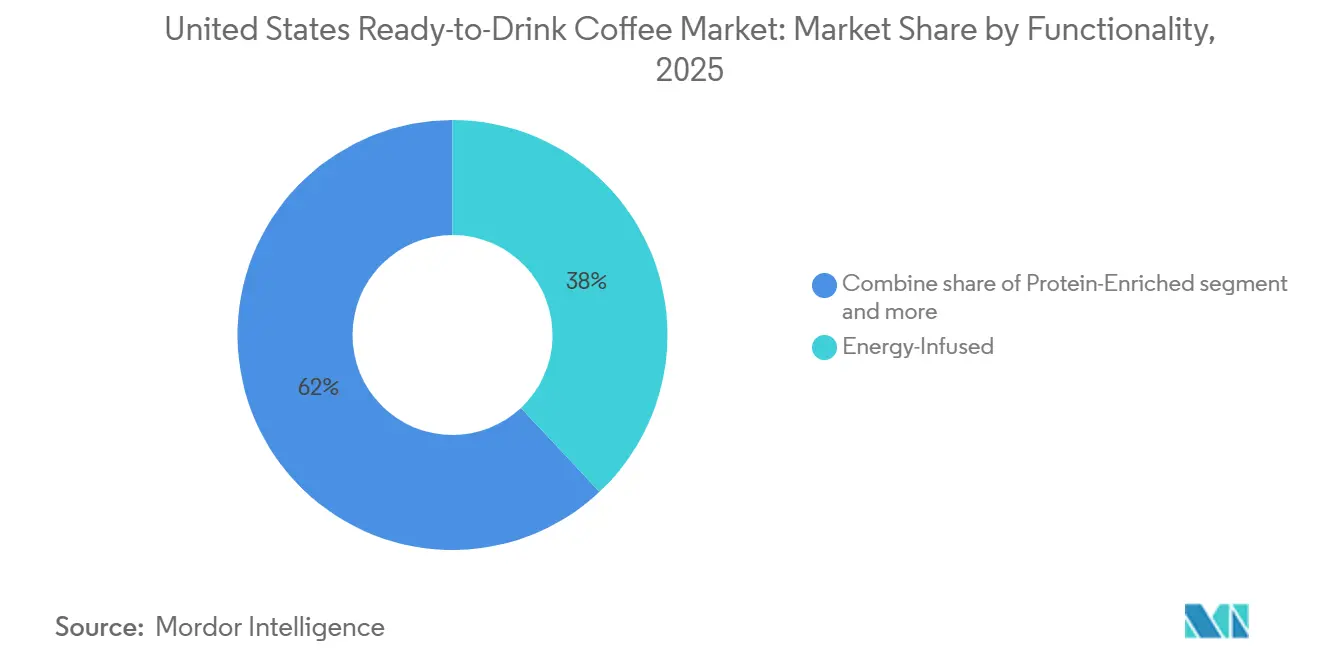

- Por funcionalidade, as formulações com infusão de energia detinham 38,01% das vendas em 2025 e estão projetadas para expandir a um CAGR de 6,56% até 2031.

- Por distribuição, os canais não presenciais representaram 66,71% da receita em 2025 e estão crescendo a um CAGR de 6,53%, ressaltando o poder dos supermercados, lojas de conveniência e comércio eletrônico.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Café Pronto para Beber dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção crescente da cultura de café para consumo imediato entre consumidores da Geração Z e millennials | +1.2% | Nacional, com concentração em centros urbanos e cidades universitárias | Médio prazo (2 a 4 anos) |

| Crescente consciência sobre saúde e demanda por café pronto para beber com baixo teor de açúcar e funcional | +1.0% | Nacional, mais forte nas áreas metropolitanas da Costa Oeste e Nordeste | Longo prazo (≥ 4 anos) |

| Demanda crescente por formulações de café pronto para beber de origem vegetal e sem laticínios | +0.8% | Nacional, com adoção antecipada na Califórnia, Oregon e Washington | Médio prazo (2 a 4 anos) |

| Diversificação de sabores e premiumização apoiando a preferência do consumidor por experiências de sabor únicas | +0.7% | Nacional, com segmentos premium concentrados em mercados urbanos de alta renda | Longo prazo (≥ 4 anos) |

| Crescimento robusto do comércio eletrônico e dos canais de entrega online, aumentando a acessibilidade e a conveniência dos produtos | +0.9% | Nacional, acelerado em áreas suburbanas e rurais com baixa densidade de varejo | Curto prazo (≤ 2 anos) |

| Integração de ingredientes funcionais como adaptógenos, nootrópicos e proteínas de origem vegetal | +0.6% | Nacional, com tração inicial em mercados costeiros focados em bem-estar | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente da cultura de café para consumo imediato entre consumidores da Geração Z e millennials

Os consumidores da Geração Z e millennials juntos representam mais de 50% das compras de café pronto para beber (RTD), impulsionados por escolhas de estilo de vida que priorizam conveniência e portabilidade em detrimento das visitas tradicionais a cafeterias. O relatório de Tendências Nacionais de Dados sobre Café de 2024 da Associação Nacional do Café destacou que 63% dos consumidores com idades entre 18 e 34 anos compraram café pronto para beber pelo menos uma vez por semana, refletindo um aumento de 12 pontos percentuais desde 2020 [1]Fonte: Associação Nacional do Café, "Tendências Nacionais de Dados sobre Café 2024," ncausa.org. Essa mudança é ainda influenciada pela urbanização e pelos tempos de deslocamento mais longos, que comprimem as rotinas matinais e aumentam a demanda por opções de dose única com longa vida útil. A Starbucks respondeu a essa tendência ao fazer parceria com a Gopuff em 2024 para oferecer entrega em 15 minutos de seus produtos engarrafados Frappuccino e cold brew em 650 cidades dos EUA, atendendo diretamente às expectativas de imediatismo dos consumidores mais jovens. Além disso, o segmento de consumo imediato se beneficia da exposição nas redes sociais, pois embalagens visualmente atraentes e sabores de edição limitada incentivam a promoção orgânica por meio de conteúdo gerado por usuários em plataformas como Instagram e TikTok.

Crescente consciência sobre saúde e demanda por café pronto para beber com baixo teor de açúcar e funcional

Os consumidores preocupados com a saúde estão prestando mais atenção aos rótulos de ingredientes, levando a reformulações significativas no mercado de café pronto para beber (RTD). A Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) atualizou seus critérios para a alegação "saudável" em dezembro de 2024, estabelecendo um limite de açúcares adicionados em 5% do valor diário por porção e exigindo contribuições mínimas de grupos alimentares como laticínios ou grãos integrais [2]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Regra Final: Definição de 'Saudável'," fda.gov. As marcas que atendem a esses critérios podem usar o descritor "saudável" na rotulagem frontal da embalagem, oferecendo uma vantagem competitiva no concorrido ambiente de varejo. Por exemplo, os cremes de café Silk NextMilk da Danone, lançados em 2024, alinham-se a essa tendência ao reduzir o teor de açúcar em 50% em comparação com os cremes tradicionais, mantendo uma textura cremosa por meio de misturas proprietárias de proteínas vegetais. Além disso, os produtos de café pronto para beber funcional estão incorporando ingredientes como fibras prebióticas, óleo de triglicerídeos de cadeia média (TCM) e peptídeos de colágeno para atender às preferências dos consumidores por saúde intestinal, dietas cetogênicas e bem-estar da pele. Um estudo publicado no Journal of Functional Foods em 2024 revelou que o cold brew enriquecido com inulina aumentou os índices de saciedade em 18% em comparação com as formulações padrão, destacando o potencial do café pronto para beber enriquecido com fibras como opção de substituição de refeições.

Demanda crescente por formulações de café pronto para beber de origem vegetal e sem laticínios

As alternativas de leite de origem vegetal deixaram de ser produtos de nicho para se tornarem escolhas convencionais, com leite de aveia e leite de amêndoa agora amplamente disponíveis nos portfólios de café pronto para beber (RTD). A Califia Farms, uma marca proeminente no segmento de café pronto para beber de origem vegetal, registrou um aumento de 22% nas vendas ano a ano em sua linha de latte de leite de aveia com cold brew durante o primeiro semestre de 2025. Esse crescimento foi impulsionado por consumidores com intolerância à lactose e flexitarianos que buscam produtos com menor impacto ambiental. O fator ambiental é particularmente importante, pois avaliações de ciclo de vida indicam que a produção de leite de aveia resulta em 80% menos emissões de gases de efeito estufa em comparação com o leite de vaca por litro. A marca Fairlife da Coca-Cola, que tradicionalmente se concentrou em produtos lácteos ultrafiltrados, lançou uma variante Core Power Elite de origem vegetal em 2024. Este produto combina proteína de ervilha com cold brew e é voltado para atletas que priorizam a recuperação muscular e ingredientes com rótulo limpo. A conformidade regulatória para formulações de origem vegetal é relativamente simples, pois esses produtos não estão sujeitos aos padrões de identidade específicos para laticínios da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA). No entanto, a rotulagem deve ser clara e evitar induzir os consumidores a erros sobre o teor de proteínas ou os níveis de enriquecimento com cálcio.

Diversificação de sabores e premiumização apoiando a preferência do consumidor por experiências de sabor únicas

A premiumização no mercado de café pronto para beber se reflete no uso de grãos de origem única, infusão de nitro e perfis de sabor únicos, que permitem às marcas cobrar prêmios de preço de 20% a 40% em comparação com produtos de mercado de massa. Por exemplo, o café pronto para beber Odyssey Blend da Starbucks, lançado em março de 2024, apresenta grãos 100% arábica provenientes da América Latina e da África Oriental. Este produto é posicionado para oferecer a conveniência do consumo em casa, ao mesmo tempo em que entrega a qualidade associada às cafeterias especializadas. Sabores sazonais de edição limitada, como o Spiced Pumpkin Cream Cold Brew lançado em agosto de 2024, criam um senso de urgência e impulsionam compras repetidas. A Starbucks informou que essas variantes sazonais prontas para beber contribuíram com 15% do total de vendas de café gelado durante o terceiro trimestre de 2024. A inovação nos perfis de sabor também está evoluindo, indo além da doçura para incluir notas salgadas e botânicas, como cardamomo, lavanda e cúrcuma. O Triple Draft Latte da La Colombe, que usa um processo proprietário de infusão de óxido nitroso para criar uma textura espumosa sem o uso de laticínios, demonstra como a inovação de processo pode ajudar os produtos a se destacarem em um mercado competitivo. Além disso, a premiumização está cada vez mais associada a práticas de abastecimento ético, pois os consumidores estão dispostos a pagar preços mais altos por produtos com certificações de comércio justo e relações de comércio direto que apoiam pequenos agricultores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações rigorosas do FDA sobre alegações de bebidas funcionais e requisitos de comprovação de saúde | -0.5% | Nacional, afetando todos os fabricantes que fazem alegações de saúde | Longo prazo (≥ 4 anos) |

| Limitações de vida útil e degradação da qualidade de produtos de café pronto para beber refrigerados | -0.4% | Nacional, com impacto agudo em áreas rurais e de baixa densidade de distribuição | Médio prazo (2 a 4 anos) |

| Requisitos complexos de rotulagem nutricional e divulgação que limitam a flexibilidade de marketing e o apelo ao consumidor | -0.3% | Nacional, com maior escrutínio na Califórnia e em Nova York | Curto prazo (≤ 2 anos) |

| Volatilidade e flutuações de preços nos mercados de commodities de grãos de café | -0.6% | Nacional, com impacto desproporcional em marcas menores sem capacidade de hedge | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações rigorosas do FDA sobre alegações de bebidas funcionais e requisitos de comprovação de saúde

A Administração de Alimentos e Medicamentos dos Estados Unidos intensificou a aplicação de alegações de estrutura-função e descritores de teor de nutrientes desde 2024. Os fabricantes agora são obrigados a respaldar as alegações de marketing relacionadas à saúde com ensaios clínicos randomizados ou evidências epidemiológicas. Em 2024, o FDA emitiu 14 cartas de advertência a empresas de bebidas por fazer alegações não comprovadas sobre suporte imunológico, melhoria cognitiva e saúde metabólica. O custo de conformidade para validação clínica pode ultrapassar USD 500.000 por ingrediente, criando um desafio significativo para marcas emergentes com orçamentos limitados de pesquisa e desenvolvimento. Além disso, a regra atualizada de alegação "saudável", que entra em vigor em dezembro de 2024, introduz limites mais rígidos para o teor de açúcar adicionado e sódio. Isso levou a ciclos de reformulação que atrasam os lançamentos de produtos e reduzem as vantagens de ser o primeiro a entrar no mercado. Apesar desses desafios, as marcas que atendem com sucesso a esses requisitos regulatórios podem alcançar uma diferenciação credível em um mercado repleto de alegações vagas de bem-estar. O banco de dados de notificações Geralmente Reconhecido como Seguro (GRAS) do FDA, que lista mais de 800 ingredientes confirmados, serve como um recurso valioso para formuladores que buscam aditivos funcionais pré-aprovados. No entanto, botânicos novos e nootrópicos ainda exigem extensa documentação de segurança.

Limitações de vida útil e degradação da qualidade de produtos de café pronto para beber refrigerados

Os produtos de café pronto para beber refrigerados enfrentam uma limitação de vida útil de 60 a 90 dias devido a fatores como oxidação, rancidez lipídica e deterioração microbiana. Isso restringe sua distribuição a áreas com infraestrutura de cadeia de frio bem desenvolvida. Um estudo publicado no Journal of Food Science em 2024 revelou que os níveis de oxigênio dissolvido no cold brew aumentaram 35% após 45 dias de armazenamento refrigerado, levando a sabores indesejados descritos como papelão ou rançosos. O processamento de alta pressão e as tecnologias de embalagem asséptica podem estender a vida útil para 180 dias. No entanto, o investimento de capital necessário para esses sistemas varia de USD 2 milhões a USD 10 milhões por linha de produção, o que beneficia fabricantes verticalmente integrados como PepsiCo e Coca-Cola. Por outro lado, torrefadores menores frequentemente adotam modelos de distribuição regional, incorrendo em custos logísticos mais altos e limitando seu alcance geográfico para garantir a frescura do produto. O desafio da degradação da qualidade é ainda intensificado pelo abuso de temperatura durante o transporte e a exposição no varejo, pois mesmo uma breve exposição a temperaturas ambientes acelera o crescimento microbiano e a deterioração do sabor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Cold Brew Ganha Terreno sobre a Dominância do Café Gelado

O café gelado representou 50,96% das vendas baseadas em tipo em 2025, enfatizando seu papel estabelecido como o formato pronto para beber (RTD) preferido pelos consumidores convencionais que priorizam acessibilidade e perfis de sabor familiares. Por outro lado, o cold brew está projetado para crescer a uma taxa anual de 6,71% até 2031, superando a taxa de crescimento do café gelado. Esse crescimento é impulsionado por sua menor acidez, textura mais suave e posicionamento premium, que atraem uma gama mais ampla de consumidores.

O processo de produção do cold brew envolve a imersão de grãos de café grosseiramente moídos em água fria por 12 a 24 horas. Este método extrai menos compostos amargos e óleos oxidados em comparação com o café gelado preparado a quente, resultando em um sabor naturalmente mais doce que requer menos açúcar adicionado. Essa característica se alinha às preferências dos consumidores preocupados com a saúde e permite que as marcas comercializem o cold brew como uma opção mais limpa e refinada. A linha de cold brew da Starbucks, que inclui variantes com infusão de nitro, atingiu mais de USD 1 bilhão em vendas no varejo em 2024, demonstrando o forte potencial comercial do formato.

Por Tipo de Embalagem: Garrafas PET Lideram em Meio a Pressões de Sustentabilidade

As garrafas PET representaram 35,82% das vendas baseadas em embalagem em 2025 e estão projetadas para crescer a uma taxa de 6,50% até 2031. Esse crescimento é impulsionado por seu design leve, resistência a quebras e reciclabilidade, e de acordo com o Conselho Americano de Química, as taxas de reciclagem de garrafas PET atingiram 29,1% em 2024, um leve aumento em relação a 27,9% em 2023, embora ainda inferiores em comparação com vidro e alumínio. Em resposta às preocupações ambientais, as marcas estão incorporando conteúdo reciclado pós-consumo. Por exemplo, a Coca-Cola comprometeu-se a usar 50% de PET reciclado (rPET) em suas garrafas de café pronto para beber (RTD) até 2027, enquanto a PepsiCo visa 25% de rPET até 2025.

As garrafas de vidro, valorizadas por sua estética premium e propriedades de material inerte, detêm uma participação de mercado menor, mas comandam preços mais altos nos canais de varejo especializado. As latas de metal, particularmente de alumínio, estão se tornando mais populares devido à sua superior reciclabilidade e capacidade de preservar o sabor bloqueando luz e oxigênio. As latas de draft latte da La Colombe são um exemplo notável dessa tendência. As embalagens assépticas, incluindo caixinhas Tetra Pak e sachês flexíveis, oferecem vida útil estendida sem refrigeração, permitindo uma distribuição mais ampla para áreas rurais e mercados internacionais. A estrutura de laminado de seis camadas da Tetra Pak protege efetivamente contra a entrada de oxigênio e luz, estendendo a vida útil para 12 meses enquanto mantém a integridade do sabor.

Por Funcionalidade: Formulações com Infusão de Energia Dominam o Posicionamento de Bem-Estar

O café pronto para beber com infusão de energia representou 38,01% das vendas baseadas em funcionalidade em 2025 e está projetado para crescer a uma taxa de 6,56% até 2031. Esse crescimento reflete a crescente demanda dos consumidores por bebidas que combinam cafeína com benefícios adicionais de desempenho. Esses produtos geralmente fornecem de 150 a 300 miligramas de cafeína por porção, juntamente com ingredientes como vitaminas do complexo B, taurina e guaraná, conhecidos por aumentar o estado de alerta e a resistência. A High Brew Coffee, uma marca sediada no Texas, comercializa suas latas de duplo espresso como uma alternativa mais saudável às bebidas energéticas tradicionais, enfatizando ingredientes naturais e teor reduzido de açúcar. O segmento com infusão de energia compete diretamente com marcas como Red Bull e Monster, atraindo consumidores que preferem o perfil de sabor do café e o veem como uma fonte mais natural de estimulação.

O café pronto para beber enriquecido com proteína, embora detenha uma participação de mercado menor, atende à tendência do "proffee", em que entusiastas do fitness misturam proteína em pó com café para recuperação pós-treino. Os shakes de café com proteína da Chobani, que fornecem 20 gramas de proteína por porção, ilustram essa combinação das categorias de substituto de refeição e bebida. Outros segmentos baseados em funcionalidade incluem café com infusão de colágeno para saúde da pele, café enriquecido com óleo de triglicerídeos de cadeia média (TCM) para dietas cetogênicas e café com infusão de canabidiol (CBD) para relaxamento. No entanto, o segmento com infusão de CBD enfrenta desafios devido a regulamentações estaduais inconsistentes. A Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) ainda não estabeleceu um quadro regulatório claro para o CBD em alimentos e bebidas, apesar do significativo interesse dos consumidores.

Por Canal de Distribuição: Dominância do Canal Não Presencial Reflete Conveniência e Valor

Os canais não presenciais representaram 66,71% das vendas baseadas em distribuição em 2025 e estão projetados para crescer a uma taxa de 6,53% até 2031. Esse crescimento é impulsionado principalmente por supermercados, hipermercados, lojas de conveniência e plataformas de comércio eletrônico, que oferecem uma gama mais ampla de produtos e preços competitivos. Supermercados e hipermercados, incluindo Walmart, Kroger e Costco, aproveitam sua escala para negociar descontos por volume e garantir posicionamentos de destaque nas prateleiras. Esses varejistas frequentemente posicionam o café pronto para beber (RTD) em expositores refrigerados e corredores de caixa para incentivar compras por impulso. As lojas de conveniência, com mais de 150.000 locais em todo o país, servem como pontos de acesso críticos para consumidores em movimento. Lojas especializadas, como Whole Foods e Sprouts, atendem a consumidores preocupados com a saúde, oferecendo opções de café pronto para beber orgânico, de comércio justo e funcional. Esses produtos geralmente comandam preços premium devido aos seus sortimentos selecionados e apelo a um segmento de consumidores de nicho, mas em expansão.

Outros canais de distribuição, incluindo máquinas de venda automática e micro-mercados no local de trabalho, visam públicos cativos em edifícios de escritórios e universidades. Embora esses canais tenham mostrado sinais de recuperação, eles retornaram apenas parcialmente aos seus níveis pré-pandemia. O varejo online, abrangendo plataformas como Amazon, Instacart e sites de venda direta ao consumidor, registrou crescimento ano a ano em 2025, superando as taxas de crescimento do varejo físico [3]Fonte: Departamento de Comércio dos EUA, "Vendas Trimestrais de Comércio Eletrônico no Varejo," census.gov. Essa tendência reflete uma mudança no comportamento do consumidor, com mais indivíduos priorizando a conveniência e utilizando descontos de assinatura com economia. A crescente dependência de plataformas de comércio eletrônico ressalta seu papel transformador no cenário de distribuição de produtos de café pronto para beber.

Análise de Segmentos

O Mercado de Café Pronto para Beber (RTD) dos Estados Unidos demonstra diferenças regionais significativas influenciadas por fatores demográficos, clima e infraestrutura de varejo. Os estados da Costa Oeste, particularmente Califórnia, Oregon e Washington, lideram no consumo per capita de café pronto para beber. Essa liderança é impulsionada por uma forte cultura de café especializado, uma maior proporção de consumidores preocupados com a saúde e adoção antecipada de formulações de origem vegetal. As rigorosas regulamentações ambientais da Califórnia, como o programa de depósito de garrafas e as proibições de plástico de uso único, incentivaram ainda mais a adoção de formatos de embalagem sustentáveis, incluindo latas de alumínio e garrafas de politereftalato de etileno reciclado (rPET).

O corredor Nordeste, que inclui Nova York, Massachusetts e Pensilvânia, representa o segundo maior mercado regional. Isso se deve às densas populações urbanas, extensas redes de lojas de conveniência e altos volumes de passageiros que impulsionam a demanda por consumo imediato. Por exemplo, a parceria da Starbucks com a Gopuff se concentra em áreas metropolitanas como Nova York e Boston, demonstrando como as marcas adaptam as estratégias de distribuição para se alinhar aos padrões de consumo regionais. Enquanto isso, as regiões Sudeste e Meio-Oeste estão experimentando taxas de crescimento mais rápidas em comparação com os mercados costeiros. Esse crescimento é apoiado pela expansão das populações suburbanas, aumento da renda disponível e maior penetração no varejo por redes nacionais como Walmart e Dollar General. Essas regiões também mostram uma preferência mais forte por formatos de café pronto para beber orientados ao valor, com produtos de marca própria capturando uma maior participação de mercado em comparação com os mercados costeiros focados em premium. O Texas, como mercado independente, combina fatores como alto crescimento populacional, clima quente e uma extensa rede de lojas de conveniência, tornando-o um foco estratégico para as marcas de café pronto para beber. A High Brew Coffee, sediada em Austin, aproveitou suas raízes no Texas para construir fidelidade regional à marca antes de expandir nacionalmente.

O clima desempenha um papel significativo na formação dos padrões de consumo regionais. Estados mais quentes, como Flórida, Arizona e Nevada, exibem demanda consistente ao longo do ano por bebidas de café gelado, enquanto os estados do norte experimentam flutuações sazonais mais pronunciadas. As tendências demográficas também se intersectam com a segmentação geográfica. Estados com populações mais jovens e maiores taxas de matrícula universitária, como Colorado e Carolina do Norte, mostram maior demanda por produtos de café pronto para beber funcional e com infusão de energia. As preferências de sabor regionais diferenciam ainda mais os mercados. Os consumidores do Sul tendem a preferir perfis de sabor mais doces e cremosos, enquanto os consumidores da Costa Oeste priorizam opções com baixo teor de açúcar e de origem vegetal. As marcas que adaptam seus portfólios de sabores e formatos de embalagem para atender a essas preferências regionais alcançam maior penetração de mercado e maior fidelidade à marca. Isso destaca a importância estratégica de estratégias de marketing e distribuição localizadas no mercado de café pronto para beber.

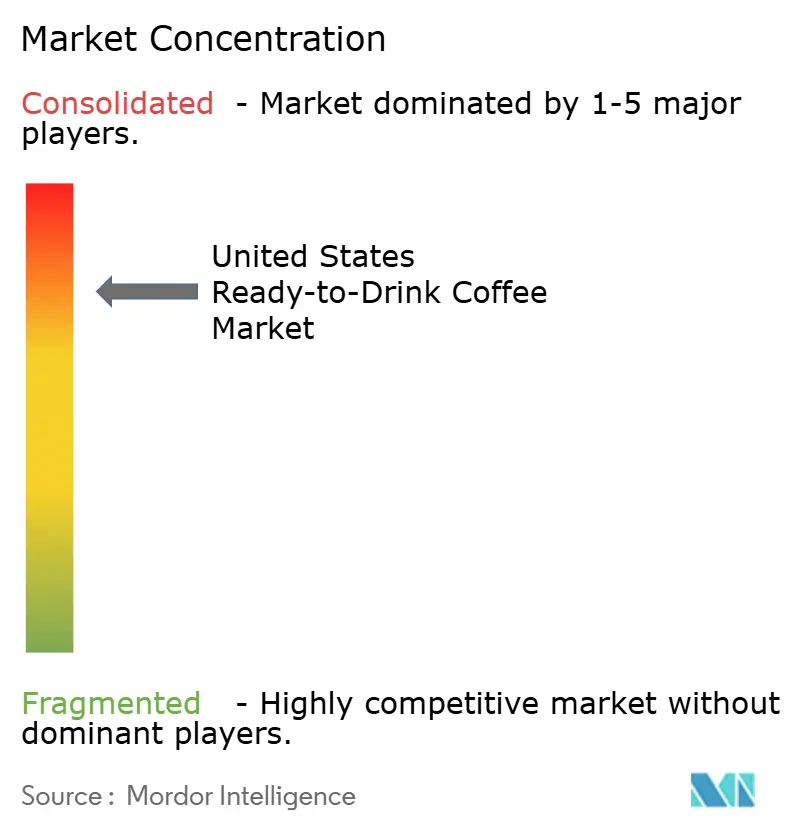

Cenário Competitivo

O Mercado de Café Pronto para Beber (RTD) dos Estados Unidos é definido por uma estrutura competitiva consolidada, onde um pequeno número de empresas multinacionais de bebidas e marcas de café especializado controla a maioria das vendas. Participantes proeminentes como Starbucks, PepsiCo, Coca-Cola, Danone e Nestlé detêm coletivamente uma participação significativa do mercado. Essas empresas aproveitam suas extensas redes de distribuição, forte patrimônio de marca e capacidades de pesquisa e desenvolvimento (P&D) para manter a dominância nas prateleiras de varejo refrigerado.

As principais estratégias no mercado incluem integração vertical no abastecimento de café, parcerias com plataformas de entrega e inovação em ingredientes funcionais e embalagens sustentáveis. Por exemplo, a colaboração da Starbucks em 2024 com a Gopuff para permitir a entrega em 15 minutos de bebidas engarrafadas demonstra como os participantes estabelecidos estão usando canais digitais para contornar intermediários tradicionais do varejo e alcançar margens mais altas. Da mesma forma, a aquisição da Costa Coffee pela Coca-Cola e seu subsequente lançamento de café pronto para beber nos EUA em 2024 refletem um foco estratégico em diversificar além dos refrigerantes carbonatados para categorias de café de alto crescimento.

Existem oportunidades de crescimento em segmentos mal atendidos, como formulações com baixo teor de cafeína para consumo noturno, híbridos de café e chá, e plataformas de nutrição personalizada que incorporam ingredientes funcionais adaptados às necessidades individuais de saúde. Marcas emergentes como a Chamberlain Coffee, fundada pela influenciadora de mídia social Emma Chamberlain, estão perturbando o mercado ao usar modelos de venda direta ao consumidor e estratégias de marca alinhadas com as preferências da Geração Z, alcançando crescimento rápido sem depender dos canais tradicionais de distribuição no varejo. Os avanços tecnológicos também estão remodelando o mercado, com marcas adotando previsão de demanda baseada em inteligência artificial (IA), blockchain para transparência na cadeia de suprimentos e embalagens de realidade aumentada para aumentar o engajamento do consumidor. Além disso, a atividade de patentes em áreas como métodos de extração de cold brew, sistemas de infusão de nitro e mecanismos de entrega de ingredientes funcionais aumentou. Notavelmente, a Nestlé obteve uma patente em 2024 para um processo de emulsão de café com cogumelos projetado para mascarar sabores terrosos enquanto preserva compostos bioativos.

Líderes do Setor de Café Pronto para Beber dos Estados Unidos

Starbucks Corp.

PepsiCo Inc.

Danone S.A.

Nestlé S.A.

The Coca-Cola Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Dutch Bros Inc. anunciou entrada no mercado de bens de consumo embalados por meio de parceria estratégica com a Trilliant Food & Nutrition LLC para lançar uma linha de café embalado para varejo, expandindo-se além das operações tradicionais de cafeteria para os segmentos de café pronto para beber e café embalado com ambições de distribuição nacional.

- Setembro de 2024: A Nespresso lançou seu primeiro café pronto para beber Master Origins Colômbia nos Estados Unidos, uma edição limitada de café colombiano adoçado com mel local, vendido em boutiques, online e pelo aplicativo móvel da marca para capturar a crescente demanda por café pronto para beber.

- Março de 2024: A Parceria de Café da América do Norte da Starbucks e PepsiCo lançou uma nova linha de café pronto para beber, apresentando garrafas de Frappuccino com leite de aveia, novas latas de cold brew, sabores de cold brew em embalagens multiporções e embalagens renovadas para as bebidas de café Tripleshot Energy e Doubleshot Energy nos canais de varejo dos EUA.

Escopo do Relatório do Mercado de Café Pronto para Beber dos Estados Unidos

O café Pronto para Beber (RTD) refere-se a bebidas pré-embaladas, não alcoólicas, que são preparadas e prontas para consumo sem necessidade de diluição adicional. O café pronto para beber geralmente consiste em formulações de café pré-preparado, frequentemente combinadas com leite, açúcar ou aromatizantes, e é convenientemente embalado para consumo fácil e imediato.

O mercado de café pronto para beber (RTD) dos Estados Unidos é segmentado por tipo em cold brew, café gelado e outros cafés prontos para beber; por tipo de embalagem em garrafas PET, garrafas de vidro, latas de metal, embalagens assépticas e copos descartáveis; por funcionalidade em enriquecido com proteína, com infusão de energia e outros; e por canal de distribuição em canal presencial e canal não presencial. O segmento não presencial é ainda subdividido em supermercados/hipermercados, lojas de conveniência, lojas especializadas, varejo online e outros canais de distribuição. O dimensionamento do mercado foi realizado em termos de valor em USD e volume em unidades para todos os segmentos mencionados acima.

| Cold Brew |

| Café Gelado |

| Outros Cafés Prontos para Beber |

| Garrafas PET |

| Garrafas de Vidro |

| Lata de Metal |

| Embalagens Assépticas (tetra pak, caixinhas, sachês) |

| Copos Descartáveis |

| Enriquecido com Proteína |

| Com Infusão de Energia |

| Outros |

| Canal Presencial | |

| Canal Não Presencial | Supermercado/Hipermercado |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Varejo Online | |

| Outros Canais de Distribuição |

| Por Tipo | Cold Brew | |

| Café Gelado | ||

| Outros Cafés Prontos para Beber | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Lata de Metal | ||

| Embalagens Assépticas (tetra pak, caixinhas, sachês) | ||

| Copos Descartáveis | ||

| Por Funcionalidade | Enriquecido com Proteína | |

| Com Infusão de Energia | ||

| Outros | ||

| Por Canal de Distribuição | Canal Presencial | |

| Canal Não Presencial | Supermercado/Hipermercado | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

Definição de mercado

- Refrigerantes Carbonatados - Os refrigerantes carbonatados referem-se a bebidas não alcoólicas que são carbonatadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Essas bebidas geralmente incluem cola, limão-lima, laranja e vários refrigerantes com sabor de fruta. Comercializados em latas, garrafas ou dispensadores de fonte.

- Sucos - Consideramos sucos embalados que abrangem bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação dos mesmos, processadas e seladas em vários formatos de embalagem, como garrafas, caixinhas ou sachês. Excluindo sucos frescos, este segmento de mercado envolve sucos comercialmente preparados e conservados, frequentemente com conservantes e aromatizantes adicionados.

- Chá Pronto para Beber e Café Pronto para Beber - O chá pronto para beber e o café pronto para beber são bebidas pré-embaladas, não alcoólicas, que são preparadas e prontas para consumo sem diluição adicional. O chá pronto para beber geralmente inclui várias variedades de chá, infundidas com aromatizantes e adoçantes, e vem em garrafas, latas ou caixinhas. Da mesma forma, o café pronto para beber envolve formulações de café pré-preparado, frequentemente misturadas com leite, açúcar ou aromatizantes, e é convenientemente embalado para consumo imediato.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para fornecer um rápido aumento de energia e estado de alerta. Já as bebidas esportivas são bebidas projetadas para hidratar e repor eletrólitos, particularmente após esforço físico, exercício ou atividade intensa.

| Palavra-chave | Definição |

|---|---|

| Refrigerantes Carbonatados | Os refrigerantes carbonatados são uma combinação de água carbonatada e aromatizantes, adoçados com açúcar ou adoçantes sem açúcar. |

| Cola Padrão | A Cola Padrão é definida como o sabor original do refrigerante de cola. |

| Cola Diet | Um refrigerante à base de cola sem açúcar ou com baixo teor de açúcar. |

| Carbonatados com Sabor de Fruta | Uma bebida carbonatada preparada a partir de suco de fruta/sabor de fruta com água carbonatada e contendo açúcar, dextrose, açúcar invertido ou glicose líquida, isoladamente ou em combinação. Pode conter óleo de casca e essências de frutas. |

| Suco | O suco é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Suco 100% | Suco de fruta/vegetal feito de fruta na forma de seu suco sem adição de água para completar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao suco de fruta. |

| Bebidas de Suco (até 24% de Suco) | Bebidas de suco de fruta/vegetal com até 24% de extrato de fruta/vegetal. |

| Néctar (25-99% de Suco) | Sucos que podem ter entre 25 e 99% de fruta, com os limites legais mínimos definidos dependendo do tipo de fruta. |

| Concentrados de Suco | Os concentrados de suco são formas de sucos nos quais a maior parte do líquido é removida, resultando em um produto espesso e xaroposo conhecido como concentrado de suco. |

| Café Pronto para Beber | Bebidas de café embaladas que são vendidas em forma preparada e prontas para consumo no momento da compra. |

| Café Gelado | O café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Cold Brew | O cold brew, também chamado de extração a frio ou prensagem a frio, é feito pela imersão de café moído em água à temperatura ambiente por várias horas. |

| Chá Pronto para Beber | O chá pronto para beber é um produto de chá embalado pronto para consumo imediato sem necessidade de preparo ou infusão. |

| Chá Gelado | O chá gelado é uma bebida feita de chá sem leite, mas com açúcar e às vezes aromatizantes de frutas, consumida fria. |

| Chá Verde | O chá verde é uma bebida de chá que promove o estado de alerta mental, alivia sintomas digestivos e promove a perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outros materiais vegetais em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, comercializada como fornecedora de estimulação mental e física. Pode ou não ser carbonatada e também pode conter açúcar, outros adoçantes ou extratos de ervas, entre numerosos ingredientes possíveis. |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias | As bebidas energéticas sem açúcar ou de baixas calorias são bebidas energéticas sem açúcar, adoçadas artificialmente, com poucas ou nenhuma caloria. |

| Bebida Energética Tradicional | As bebidas energéticas tradicionais são refrigerantes funcionais contendo ingredientes projetados para aumentar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas sem adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Shots de Energia | Uma bebida energética pequena, mas altamente concentrada, que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Esportiva | As bebidas esportivas são bebidas projetadas especificamente para o fornecimento rápido de líquidos, carboidratos e eletrólitos antes, durante ou após o exercício. |

| Isotônica | As bebidas isotônicas contêm concentrações semelhantes de sal e açúcar às do corpo humano e são projetadas para repor rapidamente os líquidos perdidos durante o exercício, mas com um aumento de carboidratos. |

| Hipertônica | As bebidas hipertônicas têm uma concentração mais alta de sal e açúcar do que o corpo humano. São mais indicadas para consumo após o exercício, pois é importante repor os níveis de glicogênio rapidamente após o exercício. |

| Hipotônica | As bebidas hipotônicas são projetadas para repor rapidamente os líquidos perdidos durante o exercício. Têm teor muito baixo de carboidratos e uma concentração menor de sal e açúcar do que o corpo humano. |

| Água com Eletrólitos | A água com eletrólitos é água enriquecida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Esportivas à Base de Proteína | As bebidas esportivas à base de proteína são aquelas bebidas esportivas que contêm proteína adicionada para melhorar o desempenho e reduzir a degradação de proteínas musculares. |

| Canal Presencial | O canal presencial refere-se a locais que vendem bebidas para consumo imediato nas instalações, como bares, restaurantes e pubs. |

| Canal Não Presencial | O canal não presencial geralmente se refere a locais como lojas de bebidas, supermercados e outros locais onde a bebida não é consumida imediatamente. |

| Loja de Conveniência | Um estabelecimento de varejo que oferece ao público um local conveniente para comprar rapidamente uma ampla variedade de produtos e serviços de consumo, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é um estabelecimento que carrega um sortimento profundo de marcas, estilos ou modelos dentro de uma categoria de produtos relativamente restrita. |

| Varejo Online | O varejo online é um tipo de comércio eletrônico pelo qual uma empresa vende bens ou serviços diretamente aos consumidores a partir de um site. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao enchimento de um produto frio e comercialmente estéril em condições estéreis em um recipiente e fechamento pré-esterilizados em condições estéreis para formar um selo que exclui efetivamente microrganismos. Isso inclui tetra paks, caixinhas, sachês, etc. |

| Garrafa PET | Garrafa PET significa uma garrafa feita de politereftalato de etileno. |

| Latas de Metal | Recipientes metálicos feitos de alumínio ou aço estanhado ou galvanizado, comumente usados para embalagem de alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo descartável significa um copo ou outro recipiente projetado para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas que nasceram no final dos anos 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial. |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo nas instalações. |

| Café | É um estabelecimento de serviço de alimentação que serve refrescos (principalmente café) e refeições leves. |

| Para consumo imediato | Significa fazer/lidar com algo enquanto se está ocupado com outra coisa, sem desviar os planos para acomodar. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde à porcentagem da população total de um determinado país ou região que utiliza a Internet. |

| Máquina de Venda Automática | Uma máquina que dispensa pequenos artigos como alimentos, bebidas ou cigarros quando uma moeda ou ficha é inserida. |

| Loja de Desconto | Uma loja de desconto oferece um formato de varejo no qual os produtos são vendidos a preços que são, em princípio, inferiores a um "preço de varejo cheio" real ou suposto. As lojas de desconto dependem de compras em volume e distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | Rótulo limpo no mercado de bebidas são bebidas feitas com poucos ingredientes de origem natural e que não são ou são apenas levemente processadas. |

| Cafeína | Um composto alcaloide que é um estimulante do sistema nervoso central. É usado principalmente de forma recreativa, como um leve potencializador cognitivo para aumentar o estado de alerta e o desempenho atencional. |

| Esporte Radical | Esportes de ação, esportes de aventura ou esportes radicais são atividades percebidas como envolvendo um alto grau de risco. |

| Treinamento intervalado de alta intensidade | Incorpora várias rodadas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos por curtos períodos de movimentos de menor intensidade. |

| Vida útil | O período de tempo durante o qual um item permanece utilizável, adequado para consumo ou comercializável. |

| Refrigerante de Creme | O refrigerante de creme é um refrigerante doce. Geralmente aromatizado com baunilha e baseado no sabor de um float de sorvete. |

| Root Beer | O root beer é um refrigerante doce norte-americano tradicionalmente feito usando a casca da raiz da árvore sassafrás Sassafras albidum ou a videira de Smilax ornata como sabor principal. O root beer é tipicamente, mas não exclusivamente, não alcoólico, sem cafeína, doce e carbonatado. |

| Refrigerante de Baunilha | Um refrigerante carbonatado aromatizado com baunilha. |

| Sem Laticínios | Um produto que não contém leite ou produtos lácteos de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem Cafeína | As bebidas energéticas sem cafeína dependem de outros ingredientes para aumentar a energia. As escolhas populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (PVM) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios sindicados, consultorias personalizadas, bancos de dados e plataformas de assinatura