Tamanho e Participação do Mercado de Shakes de Substituição de Refeição

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Shakes de Substituição de Refeição por Mordor Intelligence

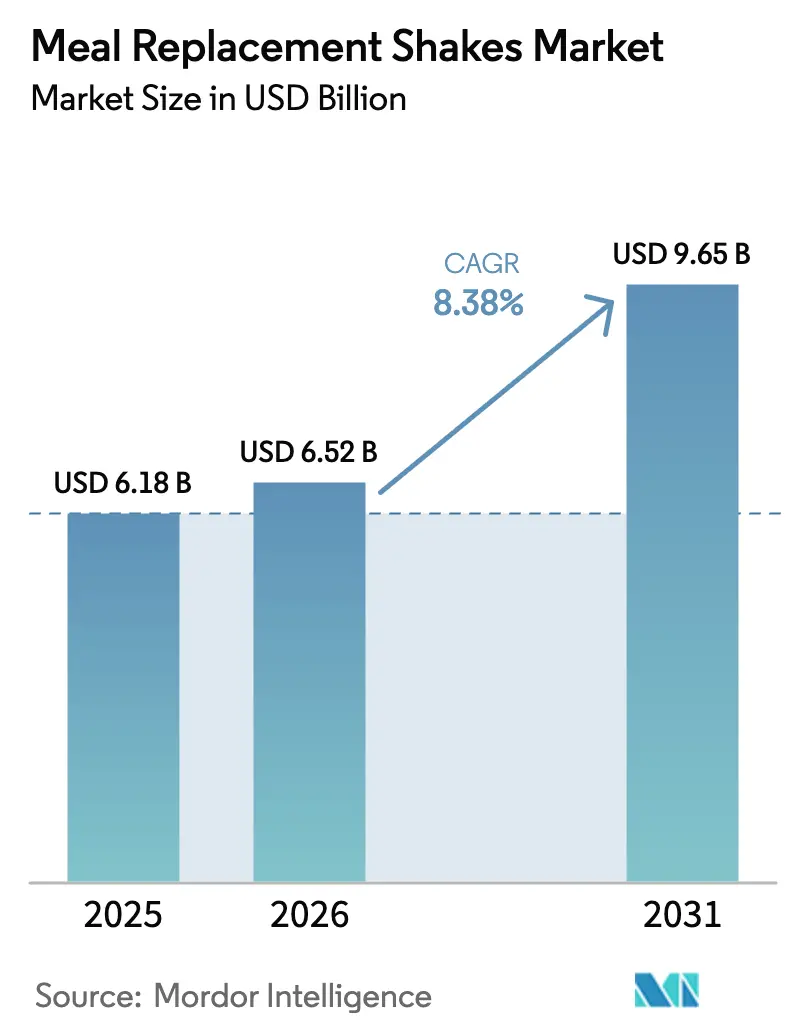

O tamanho do mercado de shakes de substituição de refeição é avaliado em USD 6,52 bilhões em 2026, crescendo a partir do valor de 2025 de USD 6,18 bilhões, e está previsto para atingir USD 9,65 bilhões até 2031, avançando a um CAGR de 8,38%. O maior respaldo médico, regras mais rígidas sobre alegações nutricionais e rápidas melhorias de formulação estão movendo a categoria para além da mera conveniência, em direção a soluções nutricionais clinicamente alinhadas. Os formatos prontos para beber (RTD) continuam a dominar as prateleiras, mas os concentrados e xaropes estão se expandindo mais rapidamente à medida que hospitais, escolas e casas de repouso migram para embalagens e fretes mais leves. Programas de combate à desnutrição pediátrica e o gerenciamento da sarcopenia geriátrica estão ampliando a base de consumidores, enquanto proteínas de origem vegetal e fórmulas sem açúcar desbloqueiam novos nichos premium. A economia de distribuição também está mudando; os supermercados ainda impulsionam o volume, mas os modelos de venda direta ao consumidor (D2C) baseados em assinatura estão aumentando o valor do ciclo de vida por meio de ciclos de reabastecimento automatizados.

Principais Conclusões do Relatório

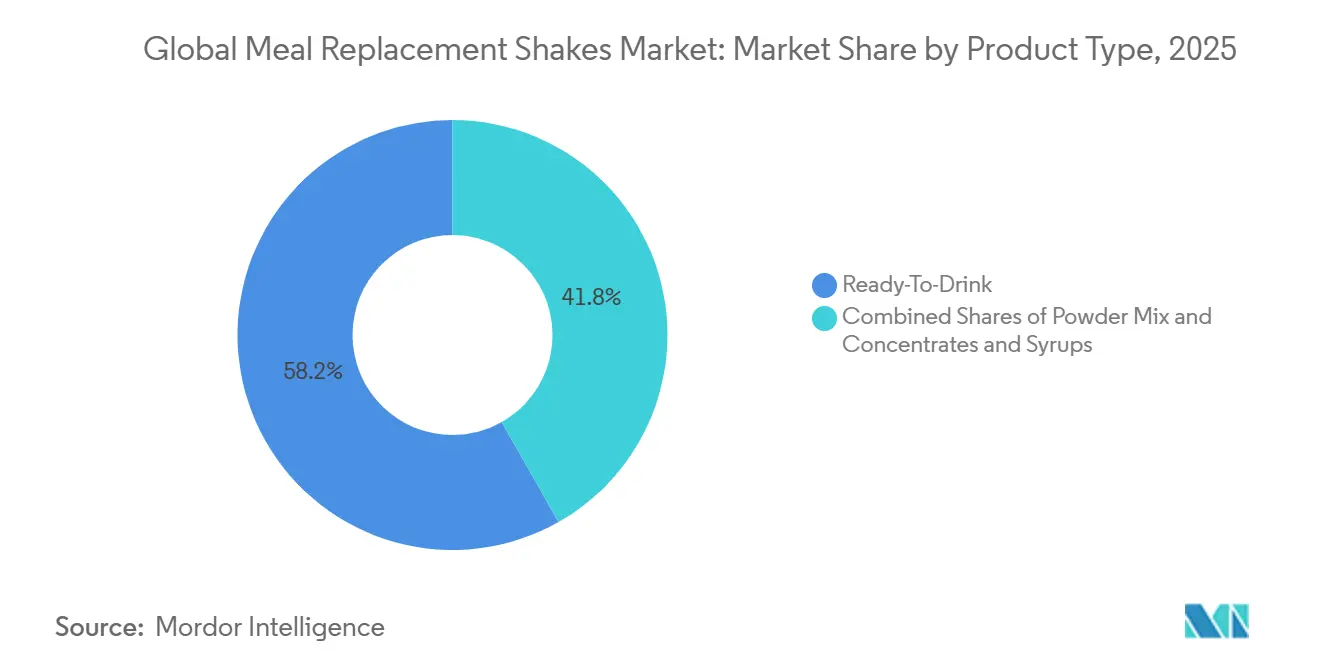

- Por tipo de produto, os formatos prontos para beber detinham 58,21% da participação do mercado de shakes de substituição de refeição em 2025, enquanto os concentrados e xaropes têm previsão de registrar um CAGR de 11,20% até 2031.

- Por faixa etária, os adultos representavam 45,68% da participação do mercado de shakes de substituição de refeição em 2025; o segmento infantil está projetado para crescer a um CAGR de 9,81% até 2031.

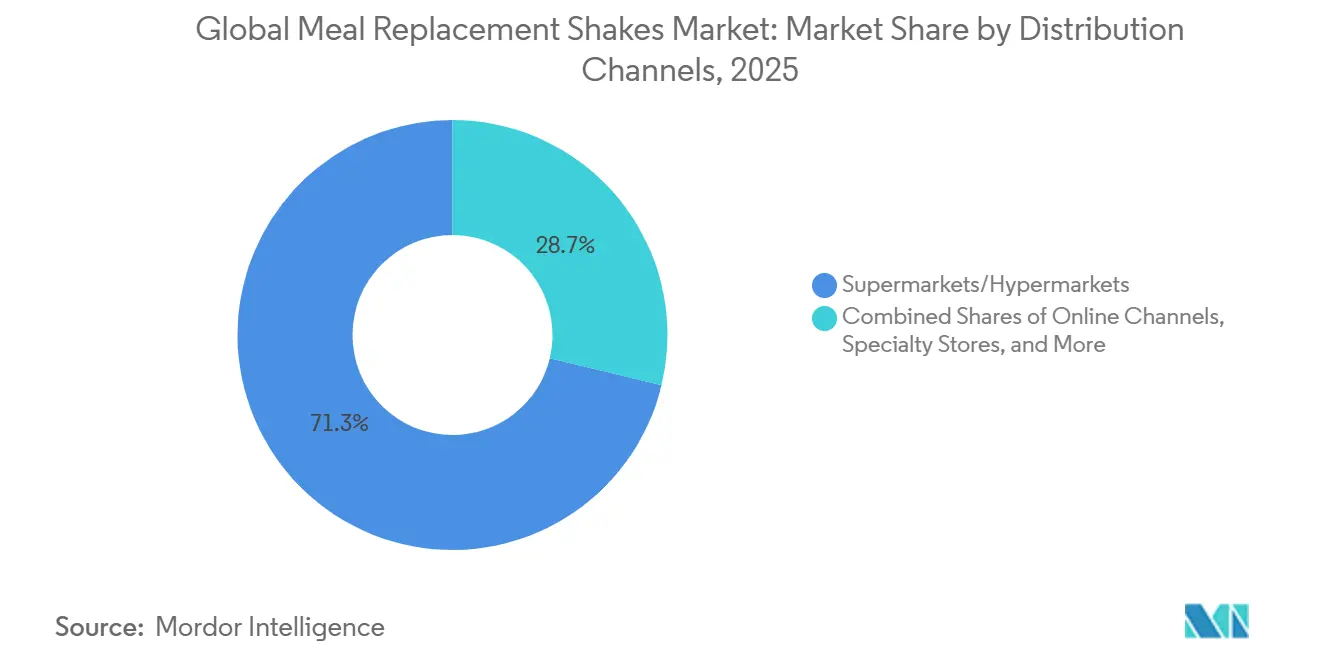

- Por canal de distribuição, os supermercados e hipermercados comandavam 71,25% da participação do mercado de shakes de substituição de refeição em 2025, enquanto o varejo online e D2C avançam a um CAGR de 10,58% até 2031.

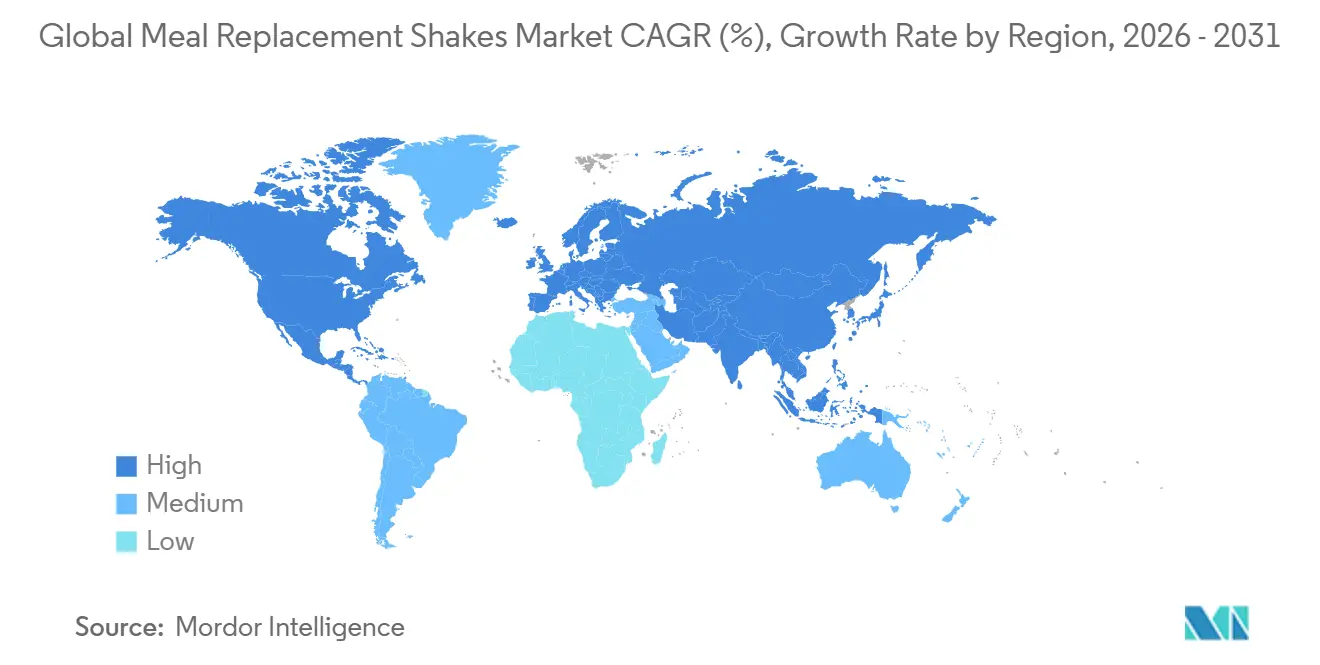

- Por geografia, a América do Norte contribuiu com 48,25% da participação de receita do mercado de shakes de substituição de refeição em 2025, e a região Ásia-Pacífico tem previsão de expandir a um CAGR de 11,28% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Shakes de Substituição de Refeição

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estilos de vida urbanos agitados impulsionam a necessidade de opções de refeição rápidas e portáteis | +1.8% | Global, com concentração na América do Norte, Europa Ocidental e centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| O Aumento da Consciência sobre Saúde Impulsiona a Preferência por Shakes Ricos em Nutrientes | +1.5% | Global, particularmente América do Norte, Europa e mercados afluentes da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Inovação de Produtos em Variantes à Base de Plantas, com Baixo Teor de Açúcar e Funcionais | +2.1% | América do Norte e Europa lideram; adoção na Ásia-Pacífico em aceleração | Médio prazo (2 a 4 anos) |

| Tendências de Fitness e Cultura de Academia | +1.3% | América do Norte, Europa e Ásia-Pacífico urbana (China, Índia, Coreia do Sul) | Curto prazo (≤ 2 anos) |

| Expansão do Comércio Eletrônico e Modelos de Assinatura | +1.4% | Global, com maior penetração na América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Respaldo Médico para Controle de Peso e Gerenciamento da Desnutrição | +1.7% | América do Norte e Europa para controle de peso; Ásia-Pacífico, América do Sul e Oriente Médio e África para desnutrição | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estilos de Vida Urbanos Agitados Impulsionam a Necessidade de Opções de Refeição Rápidas e Portáteis

Profissionais urbanos, com restrições de tempo, estão reduzindo a duração de suas refeições para menos de 10 minutos. Essa mudança de comportamento foi destacada no Módulo de Alimentação e Saúde de 2024 do USDA, que constatou que 42% dos adultos empregados pulam pelo menos uma refeição tradicional sentada durante os dias úteis[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "A FDA Emite Definição Atualizada da Alegação 'Saudável'," fda.gov. Consequentemente, formatos de refeição líquida que não exigem preparo, utensílios ou limpeza significativa estão ganhando popularidade. Os shakes prontos para beber surgiram como a opção preferida para passageiros de transporte público, trabalhadores em turnos e funcionários remotos que frequentemente mesclam trabalho e refeições. Essa tendência é especialmente evidente em megacidades como Tóquio, Mumbai e São Paulo, onde os tempos médios de deslocamento superam 60 minutos. Nessas cidades, redes de varejo densas apoiam compras por impulso em quiosques de metrô e lojas de conveniência. Marcas que garantem posicionamentos estratégicos em áreas de trânsito intenso atraem clientes regulares que valorizam a velocidade em detrimento do sabor. Essa dinâmica explica o prêmio de preço de 30% a 40% que os formatos RTD de dose única detêm em comparação com os custos por porção das misturas em pó.

O Aumento da Consciência sobre Saúde Impulsiona a Preferência por Shakes Ricos em Nutrientes

Na África do Sul, uma pesquisa nacional de saúde e nutrição de 2024 constatou que 78% dos consumidores buscam levar estilos de vida mais saudáveis, com 45% monitorando ativamente seu consumo calórico. Essa mudança de perspectiva levou os consumidores a enxergar os substitutos de refeição como alimentos funcionais que fornecem micronutrientes essenciais frequentemente ausentes em refeições de conveniência ultraprocessadas, em vez de apenas auxiliares de dieta. As marcas estão se adaptando a essa tendência destacando ingredientes como minerais biodisponíveis, como magnésio quelado e bisglicinato ferroso, fibras prebióticas como inulina e amido resistente, e ácidos graxos ômega-3, como DHA de algas, diferenciando-se dos pós proteicos convencionais. O Ensure da Abbott, que alcançou mais de USD 3 bilhões em vendas globais em 2024, reformulou sua linha de produtos principal para incluir 27 vitaminas e minerais. Essa estratégia visa consumidores que veem os substitutos de refeição como uma forma de suprir lacunas nutricionais, e não como opções alimentares de emergência. A medicalização da nutrição elevou a categoria de discricionária a essencial, garantindo demanda constante mesmo durante recessões econômicas.

Inovação de Produtos em Variantes à Base de Plantas, com Baixo Teor de Açúcar e Funcionais

De 2010 a 2023, os dados do Google Trends destacaram um aumento notável de 3.355% na adoção de proteínas de origem vegetal. Esse crescimento é impulsionado principalmente pela crescente popularidade das dietas flexitarianas, pelo maior foco na prevenção de alérgenos e pelas crescentes preocupações com a sustentabilidade, particularmente entre os consumidores millennials e da Geração Z. Os isolados de proteína de ervilha tornaram-se fortes concorrentes, equiparando-se ao soro de leite em digestibilidade e perfis de aminoácidos. Além disso, os concentrados de fava e feijão-mungo, com seus perfis de sabor neutros, estão simplificando o processo de formulação. Abordando as preocupações dos consumidores com os 15 a 20 gramas de açúcares adicionados nas formulações tradicionais, a Beachbody lançou o Shakeology 0g de Açúcar Adicionado em junho de 2024. Este produto, adoçado com fruto do monge e estévia, fornece 130 a 140 quilocalorias por porção. Ingredientes anteriormente limitados a marcas de bem-estar de nicho, como adaptógenos (por exemplo, ashwagandha e rhodiola), nootrópicos (por exemplo, juba-de-leão e citicolina) e probióticos (por exemplo, Lactobacillus rhamnosus GG), estão agora entrando em produtos convencionais. Essa mudança está borrando a distinção entre substitutos de refeição e suplementos alimentares. Consequentemente, as agências reguladoras estão sob pressão para estabelecer padrões de rotulagem mais claros. Por exemplo, a atualização de dezembro de 2024 da FDA sobre a alegação "saudável" exclui explicitamente produtos com açúcares adicionados superiores a 2,5 gramas por porção.

Respaldo Médico para Controle de Peso e Gerenciamento da Desnutrição

Os médicos estão apoiando cada vez mais os substitutos de refeição para controle de peso e remissão do diabetes, impulsionados por crescentes evidências clínicas. O ensaio Look AHEAD, que monitorou participantes por 8 anos, revelou que intervenções intensivas no estilo de vida incorporando substitutos de refeição resultaram em perda de peso sustentada e redução dos riscos cardiovasculares. Da mesma forma, os ensaios DIRECT e DIADEM-I, que empregaram protocolos de substituição total da dieta, relataram taxas de remissão do diabetes tipo 2 de 46% e 61%, respectivamente. Esses resultados notáveis levaram a Associação Brasileira para o Estudo da Obesidade e da Síndrome Metabólica (ABESO) a recomendar os substitutos de refeição como uma intervenção de Classe IIa, Nível A para dietas estruturadas de baixa caloria em suas diretrizes de 2024. No combate à desnutrição, a Organização Mundial da Saúde endossa alimentos terapêuticos prontos para uso para desnutrição aguda grave, uma categoria intimamente associada a shakes ricos em proteínas, particularmente nos cuidados pediátricos e geriátricos[2]Fonte: Organização Mundial da Saúde, "Diretriz: Alimentos Terapêuticos Prontos para Uso," who.int. Para atender à crescente demanda por PediaSure e Ensure, produtos frequentemente prescritos por médicos para dificuldades de crescimento e perda muscular relacionada à idade, a Abbott estabeleceu novas instalações de fabricação em Jhagadia, Índia; Tipp City, Ohio; e Jiaxing, China, em 2025.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio Regulatório sobre Alegações Nutricionais e Teor de Açúcar | -0.9% | Global, com aplicação mais rigorosa na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Concorrência Intensa de Barras, Sopas e Alternativas Prontas para Beber | -0.7% | Global, particularmente América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Falta de Saciedade em Comparação com Refeições Sólidas | -0.5% | Global | Médio prazo (2 a 4 anos) |

| Custos Elevados em Comparação com Alimentos Integrais | -0.6% | Global, com maior impacto em mercados emergentes sensíveis ao preço | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio Regulatório sobre Alegações Nutricionais e Teor de Açúcar

Em dezembro de 2024, a FDA finalizou novos critérios para a alegação "saudável", introduzindo limites para gordura saturada, sódio e açúcares adicionados. Esses padrões atualizados desqualificam muitas formulações de produtos existentes, exigindo que as marcas reformulem ou descontinuem as mensagens de saúde na frente da embalagem. Produtos com mais de 2,5 gramas de açúcares adicionados por porção estão proibidos de exibir alegações "saudáveis", excluindo efetivamente os sabores de chocolate e baunilha adoçados com açúcar de cana ou xarope de milho com alto teor de frutose. Além disso, em 2024, a Administração de Alimentos e Medicamentos propôs regras de rotulagem nutricional na frente da embalagem. Essas regras exigiriam a divulgação clara do teor de gordura saturada, sódio e açúcar adicionado. Embora isso aumente a transparência, também expõe fraquezas de formulação que os concorrentes poderiam explorar por meio de publicidade comparativa. Na União Europeia, o Regulamento 609/2013 impõe requisitos rigorosos para substitutos de refeição destinados ao controle de peso. Esses produtos devem fornecer de 200 a 400 quilocalorias, pelo menos 25% da ingestão diária recomendada de vitaminas e minerais, e um mínimo de 25 gramas de proteína. Esses padrões criam uma barreira de conformidade que as marcas menores frequentemente têm dificuldade em superar. No Brasil, o regulamento RDC 243/2018 da ANVISA classifica os suplementos alimentares como "Suplemento Alimentar". Esse regulamento restringe as listas de ingredientes àquelas descritas na IN 28/2018 e na IN 29/2018. Além disso, o processo de registro, que leva de 12 a 18 meses, representa um desafio significativo para os novos entrantes no mercado.

Concorrência Intensa de Barras, Sopas e Alternativas Prontas para Beber

De 2013 a 2024, as barras de proteína experimentaram um aumento quádruplo nas alegações de alto teor proteico, de acordo com a Mintel. Essas barras agora competem diretamente com os shakes, atendendo a consumidores preocupados com a saúde que buscam conveniência. As barras oferecem melhor portabilidade, pois não requerem refrigeração e eliminam o risco de derramamento. Sua forma sólida também aumenta a saciedade ao promover maior distensão gástrica e esvaziamento gástrico mais lento em comparação com os líquidos. Lançada no outono de 2024, a David Bar fornece 28 gramas de proteína, 150 quilocalorias e zero açúcar. Este produto representa a próxima geração de formulações de barras, igualando ou superando os perfis de macronutrientes dos shakes sem a necessidade de garrafinhas misturadoras ou liquidificadores. Marcas como Huel e Soylent estão redefinindo categorias com kits de refeição prontos para comer, sopas e tigelas refrigeradas. Esses produtos incorporam ingredientes de alimentos integrais e oferecem variedade de textura, abordando as limitações associadas aos shakes líquidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Concentrados Capturam a Demanda Focada em Custo

Os concentrados e xaropes estão projetados para crescer a um impressionante CAGR de 11,20%, superando a taxa de crescimento geral do mercado de shakes de substituição de refeição. Este formato é particularmente favorecido por hospitais e escolas devido à sua eficiência de custo; um litro pode render até 15 porções, reduzindo significativamente as despesas de frete e embalagem em quase 70% em comparação com as opções prontas para beber (RTD). Por outro lado, os produtos RTD, conhecidos por sua conveniência, devem manter uma posição dominante, capturando uma participação de receita notável de 58,21% em 2025. As misturas em pó ocupam um meio-termo entre os concentrados e os produtos RTD, mas seu processo de preparo em várias etapas pode afastar os consumidores que buscam soluções rápidas e móveis. Os avanços na tecnologia de microencapsulação estão melhorando a vida útil dos pós, enquanto os lançamentos de produtos focados em sabor, como os da Huel, estão provando que os pós podem oferecer uma variedade comparável às opções RTD.

O segmento de concentrados também está ganhando força devido ao seu alinhamento com os mandatos ambientais, pois usa menos plástico em comparação com outros formatos. No entanto, alguns desafios persistem, incluindo alta viscosidade, que limita o carregamento de proteínas, e o risco de erros de diluição de sabor, que podem impactar negativamente a aceitação do consumidor. Para enfrentar esses desafios, os produtos RTD estão evoluindo com a introdução de variantes à base de plantas e sem açúcar. Essas inovações visam reduzir a lacuna entre custo e desempenho, garantindo uma presença competitiva nas prateleiras do mercado.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Faixa Etária: Shakes Pediátricos Superam a Base Principal de Adultos

Impulsionado pela crescente medicalização da suplementação do crescimento, o segmento infantil está projetado para expandir a um robusto CAGR de 9,81% até 2031. O crescente sucesso do PediaSure na Índia destaca a tendência crescente de médicos prescrevendo produtos nutricionais para tratar dificuldades alimentares em crianças. Essa mudança reflete uma aceitação mais ampla de soluções nutricionais de grau médico para cuidados pediátricos. Em contraste, o grupo de adultos, que deve representar uma participação de mercado de 45,68% em 2025, está mostrando sinais de saturação do mercado. No entanto, empresas como a Herbalife continuam a manter sua posição neste segmento utilizando um modelo de marketing multinível que enfatiza o coaching personalizado para engajar os consumidores de forma eficaz.

Enquanto isso, o segmento sênior exibe o maior consumo per capita de produtos nutricionais, impulsionado pelo aumento das necessidades proteicas de 1,0 a 1,2 g/kg de peso corporal, conforme recomendado pelas diretrizes dietéticas geriátricas. As políticas de reembolso de saúde e a cobertura de seguros estão influenciando cada vez mais a dinâmica do mercado, deslocando o foco para fórmulas nutricionais pediátricas e seniores. Essas fórmulas especializadas não apenas comandam pontos de preço premium, mas também demonstram menor elasticidade promocional em comparação com as unidades de manutenção de estoque (SKUs) adultas convencionais. Essa tendência ressalta a crescente demanda por soluções nutricionais direcionadas que atendam a faixas etárias e necessidades de saúde específicas.

Por Canal de Distribuição: O Varejo Online Captura a Economia de Assinaturas

O varejo online e D2C devem crescer a um robusto CAGR de 10,58%, impulsionado pelos avanços nos sistemas de reabastecimento automatizado e pela vantagem das menores taxas de canal. Marcas como Soylent e Huel estão aproveitando os modelos de assinatura ao oferecer descontos que variam de 12% a 25%, o que aumentou com sucesso a frequência de compra de dois para quatro pedidos anuais. Além disso, a integração de recursos de comércio social em plataformas como TikTok e Instagram está transformando o engajamento de influenciadores em experiências de checkout contínuas e aceleradas, particularmente atraentes para os consumidores da Geração Z que priorizam a conveniência e a interação digital.

Os supermercados e hipermercados continuam a dominar com uma participação de mercado substancial de 71,25%, principalmente devido à sua capacidade de atrair grande fluxo de pessoas. No entanto, a imposição de taxas de posicionamento em gôndola e garantias de redução de preço está exercendo pressão sobre as margens das marcas, tornando a lucratividade um desafio. As lojas de conveniência e farmácias permanecem essenciais para atender às necessidades de compras de reposição, como demonstrado pela ampla disponibilidade da Premier Protein nas lojas CVS e 7-Eleven. Enquanto isso, as lojas especializadas em nutrição estão conquistando um nicho ao oferecer aconselhamento especializado, o que aumenta significativamente as taxas de conversão para produtos clinicamente direcionados, como Ensure e Boost, atendendo a consumidores que buscam soluções nutricionais personalizadas.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte gerou 48,25% da receita do mercado de shakes de substituição de refeição em 2025, apoiada pelo reembolso de seguros para nutrição médica e cobertura diversificada de varejo. A alta prevalência de obesidade e a aceitação médica dos substitutos de refeição sustentam o interesse dos consumidores. O endurecimento das alegações nutricionais pela FDA em 2024 imporá despesas de reformulação até 2027, particularmente para sabores com alto teor de açúcar. A consolidação persiste, como ilustrado pela aquisição do Muscle Milk pela Hormel em 2024, que fortalece seu portfólio de bebidas ricas em proteínas.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 11,28% até 2031. A urbanização, a maior renda disponível e as regulamentações de importação simplificadas permitem que as multinacionais localizem fórmulas na Índia, China e Sudeste Asiático. A Abbott expandiu a fabricação em Jhagadia e Jiaxing durante 2025 para atender à demanda pediátrica e geriátrica. A população da China com mais de 60 anos está a caminho de atingir 400 milhões até 2035, sustentando o crescimento de volume para shakes ricos em proteínas.

A Europa aplica o Regulamento UE 609/2013, criando altos custos de conformidade que favorecem os players estabelecidos[3]Fonte: EUR-Lex, "Regulamento (UE) n.º 609/2013," eur-lex.europa.eu. A Alemanha lidera o consumo per capita devido aos fortes canais de farmácia, enquanto a classificação Nutri-Score da França penaliza as SKUs com alto teor de açúcar. A América do Sul enfrenta volatilidade cambial, com a depreciação do real brasileiro elevando os custos de insumos de soro de leite e testando a elasticidade de preço. As listas de ingredientes restritivas da ANVISA retardam ainda mais a entrada de novos players. O Oriente Médio e a África apresentam potencial de longo prazo à medida que os governos enfrentam a obesidade e a desnutrição, evidenciado pelo crescimento anual de 6,3% nos produtos de controle de peso na África do Sul.

Cenário Competitivo

O mercado de shakes de substituição de refeição, com concentração moderada, destaca o domínio de algumas multinacionais-chave: Abbott, Nestlé, Glanbia, Herbalife e Danone. O Ensure da Abbott alcançou um marco significativo em 2024, superando USD 3 bilhões em receita. Esse sucesso foi impulsionado por sua forte validação clínica e posicionamento estratégico dentro dos marcos de reembolso. Da mesma forma, a Herbalife demonstrou sua capacidade de se adaptar às tendências emergentes com o lançamento, em fevereiro de 2024, de seu Complemento Nutricional GLP-1, mostrando como os players estabelecidos estão se alinhando com inovações adjacentes a medicamentos para manter a relevância e capturar novas oportunidades.

Os desafiantes nativos digitais estão aproveitando a integração avançada de dados para disruptar o mercado. Marcas como AG1 e Huel integraram suas ofertas com aplicativos de rastreamento de fitness, permitindo-lhes entregar pacotes de assinatura personalizados. Essa abordagem não apenas aumenta o valor do ciclo de vida do cliente, mas também elimina a necessidade de taxas de posicionamento em gôndola, proporcionando uma vantagem competitiva. Além disso, marcas menores estão capitalizando atributos como formulações à base de plantas e opções sem açúcar para conquistar nichos distintos, contornando efetivamente os portfólios dos grandes players estabelecidos. Fusões e aquisições continuam sendo uma estratégia de crescimento crítica neste mercado. Por exemplo, a aquisição gradual da Orgain pela Nestlé fortalece seu portfólio de produtos à base de plantas, enquanto a introdução de uma variante à base de plantas do SlimFast pela Glanbia se alinha com a crescente tendência de consumidores flexitarianos, diversificando ainda mais suas ofertas.

A conformidade regulatória continua a moldar o cenário competitivo, criando tanto desafios quanto oportunidades. As empresas que investem proativamente em iniciativas de redução de açúcar e adotam práticas de rotulagem limpa estão melhor posicionadas para defender suas alegações de produto e manter a visibilidade nas prateleiras. Isso é particularmente crucial à medida que as regulamentações globais de rotulagem de perfil nutricional se tornam cada vez mais rigorosas, obrigando os players do mercado a se adaptar e inovar para atender aos padrões em evolução.

Líderes do Setor de Shakes de Substituição de Refeição

Abbott Laboratories

Nestlé S.A.

Glanbia PLC

Amway Corp.

Herbalife Nutrition

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Synutra International lançou as bebidas substitutivas de refeição Xianfeng, aproveitando sua expertise em proteína do leite em meio ao plano governamental de controle de peso de três anos. A formulação inclui concentrados de proteína do leite para saciedade, TCMs, 10 vitaminas, quatro minerais e fibra de maltodextrina, projetada como substitutos completos de refeição em vez de pós com baixo teor de carboidratos.

- Junho de 2025: A Sur Nutrition lançou seu Shake de Substituição de Refeição Orgânico, certificado como orgânico e à base de plantas, voltado para atletas e entusiastas do bem-estar. Desenvolvido por um chef de pesquisa certificado interno, o shake com sabor de chocolate apresenta proteína de ervilha PURIS da América do Norte para recuperação muscular.

- Setembro de 2024: A Arla Foods estreou o Protein Food to Go, uma linha de bebidas substitutivas de refeição à base de leite na Dinamarca. Disponível nos sabores caramelo de chocolate e avelã de baunilha, cada porção fornece 30g de proteína, 12g de fibra, vitaminas e minerais para nutrição completa em movimento.

- Agosto de 2024: A Drink Wholesome lançou pós substitutos de refeição veganos de Gilford, NH, expandindo das variantes de clara de ovo para atender consumidores com problemas digestivos crônicos usando uma mistura de amêndoas, aveia, coco, nozes pretas e fruto do monge.

Escopo do Relatório do Mercado Global de Shakes de Substituição de Refeição

Um produto substituto de refeição é uma bebida, barra, sopa, etc. com uma quantidade definida de calorias e nutrientes que se destina a substituir uma refeição sólida. O mercado global de shakes de substituição de refeição é segmentado por tipo de produto, canal de distribuição e geografia. Com base no tipo de produto, o mercado é segmentado em produtos prontos para beber e produtos em pó. Por canal de distribuição, o mercado estudado é segmentado em lojas de conveniência, hipermercados/supermercados, lojas especializadas, lojas de varejo online e outros canais de distribuição. O estudo também abrange a análise em nível global das principais regiões, como América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em milhões de USD).

| Mistura em Pó |

| Pronto para Beber (RTD) |

| Concentrados e Xaropes |

| Crianças (≤12 anos) |

| Adultos (18 a 64 anos) |

| Idosos (65+) |

| Supermercados e Hipermercados |

| Lojas de Conveniência e Farmácias |

| Varejo Online e D2C |

| Lojas Especializadas em Nutrição |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Bélgica | |

| Polônia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Mistura em Pó | |

| Pronto para Beber (RTD) | ||

| Concentrados e Xaropes | ||

| Por Faixa Etária | Crianças (≤12 anos) | |

| Adultos (18 a 64 anos) | ||

| Idosos (65+) | ||

| Por Canal de Distribuição | Supermercados e Hipermercados | |

| Lojas de Conveniência e Farmácias | ||

| Varejo Online e D2C | ||

| Lojas Especializadas em Nutrição | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Bélgica | ||

| Polônia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de shakes de substituição de refeição?

O tamanho do mercado de shakes de substituição de refeição é de USD 6,52 bilhões em 2026.

Com que velocidade a categoria deve crescer até 2031?

A receita está projetada para avançar a um CAGR de 8,38%, atingindo USD 9,65 bilhões até 2031.

Qual formato de produto lidera as vendas atualmente?

Os shakes prontos para beber detêm a maior participação, com 58,21% da receita de 2025.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico tem previsão de registrar um CAGR de 11,28% até 2031 devido à urbanização e ao aumento da renda disponível.

Página atualizada pela última vez em: