Tamanho e Participação do Mercado de Água Proteica

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

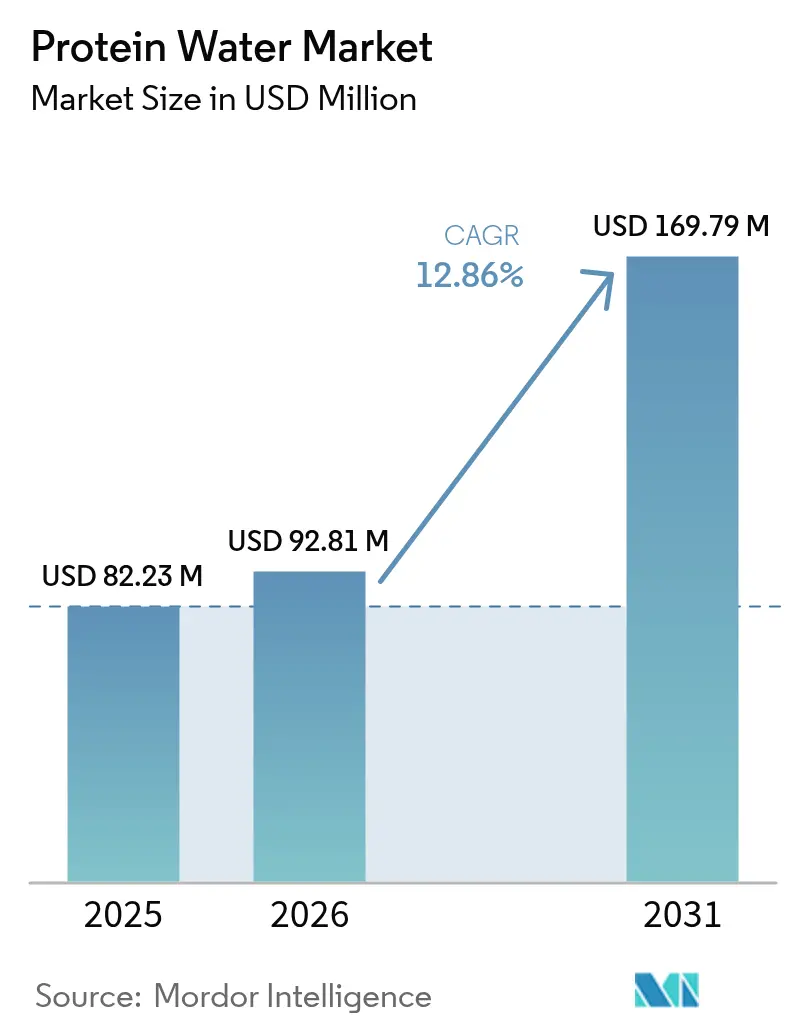

| Tamanho do Mercado (2026) | 92.81 Milhões de dólares |

| Tamanho do Mercado (2031) | 169.79 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.86% CAGR |

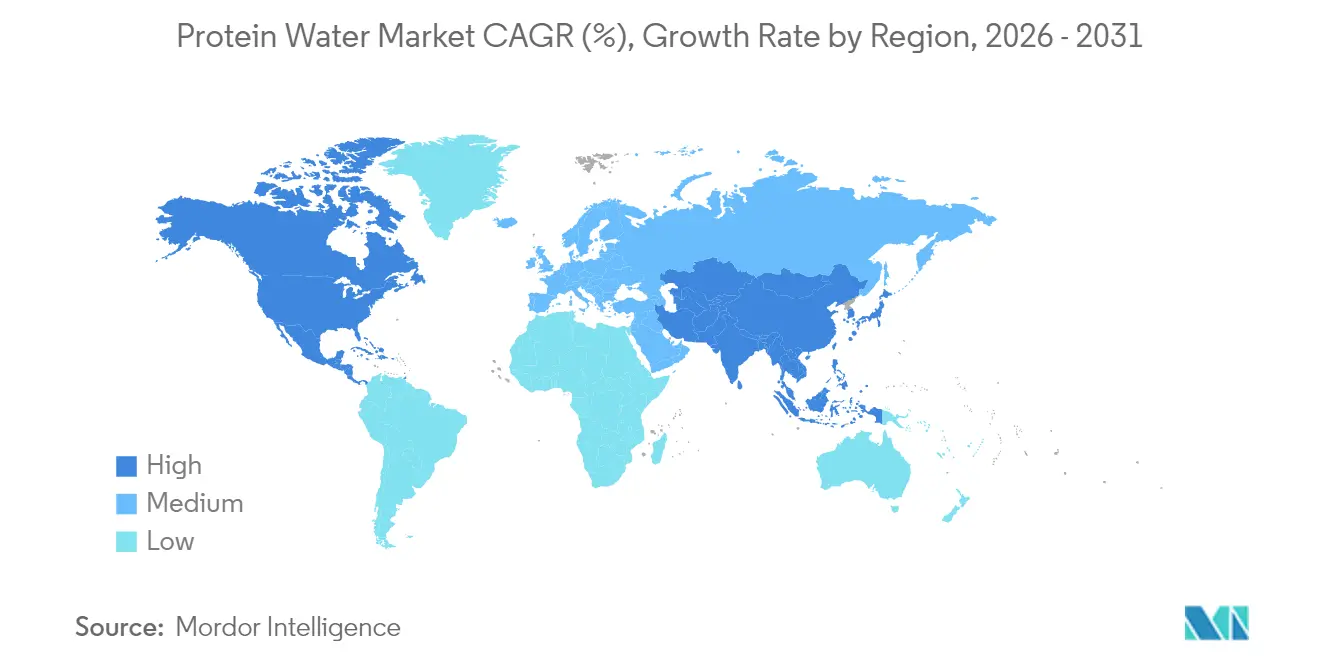

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Água Proteica por Mordor Intelligence

Espera-se que o tamanho do mercado de água proteica cresça de USD 82,23 milhões em 2025 para USD 92,81 milhões em 2026 e está previsto para atingir USD 169,79 milhões até 2031 a um CAGR de 12,86% no período de 2026-2031. Avanços regulatórios, o crescente foco do consumidor em saúde e a transformação dos canais de distribuição estão impulsionando o posicionamento da água proteica como um produto híbrido entre a hidratação tradicional e a nutrição funcional. Com a crescente urbanização e maiores rendas disponíveis, a demanda por produtos premium está experimentando um crescimento significativo globalmente. A água proteica, enriquecida com proteína, está ganhando força entre os consumidores devido à sua praticidade, benefícios percebidos à saúde e sabor superior em comparação com a água da torneira. Preocupações crescentes com a saúde, como problemas digestivos e controle de peso, estão levando os consumidores a optar por alternativas mais saudáveis, como a água proteica. A América do Norte atualmente domina a geração de receita, apoiada por uma cultura de nutrição esportiva bem estabelecida e uma infraestrutura de distribuição avançada. Em contraste, a região Ásia-Pacífico está emergindo como o mercado de crescimento mais rápido, impulsionado pelo aumento da riqueza e pela rápida adoção do comércio eletrônico. Em 2024, os produtos de água proteica com sabor lideram as vendas; no entanto, as opções minimalistas sem sabor estão testemunhando o crescimento mais rápido. O cenário competitivo permanece moderadamente intenso, com grandes empresas de bebidas e marcas especializadas competindo por participação de mercado nos canais físicos e digitais.

Principais Conclusões do Relatório

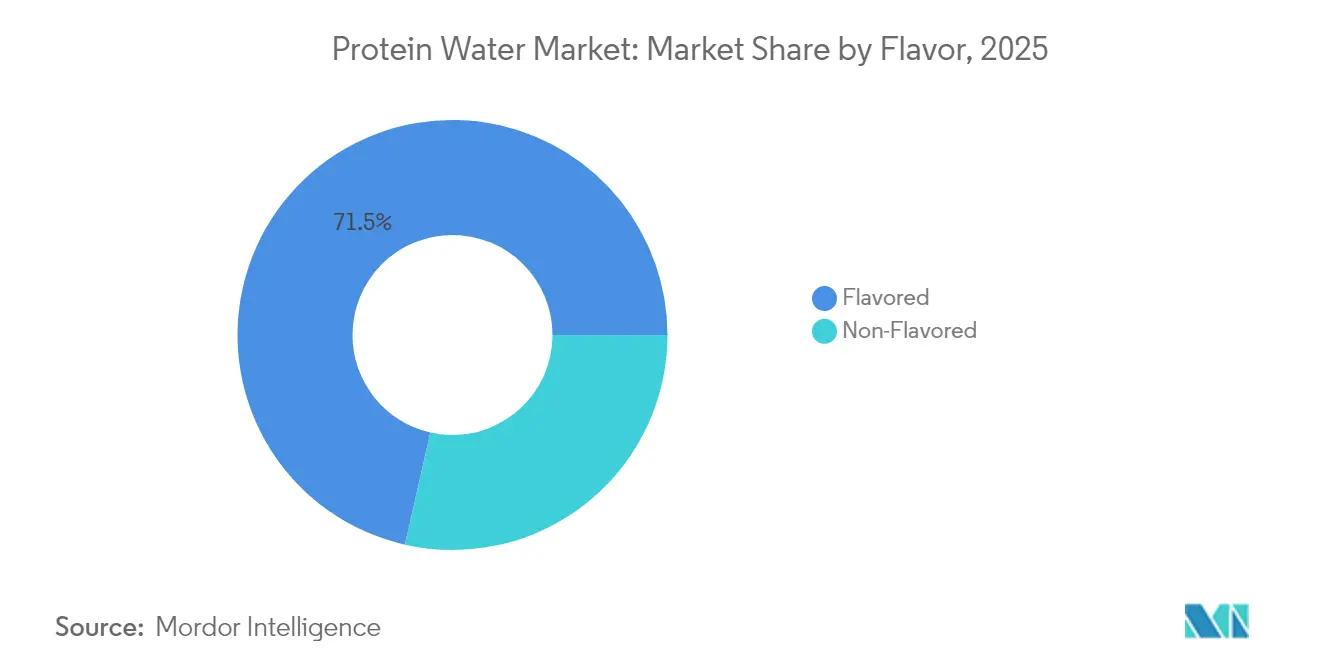

- Por sabor, os produtos com sabor representaram 71,45% da participação de receita em 2025, enquanto as opções sem sabor têm previsão de crescer a um CAGR de 14,78% até 2031.

- Por embalagem, as garrafas PET dominaram com 74,10% da participação do mercado de água proteica em 2025, enquanto as latas têm projeção de expansão a um CAGR de 13,94% até 2031.

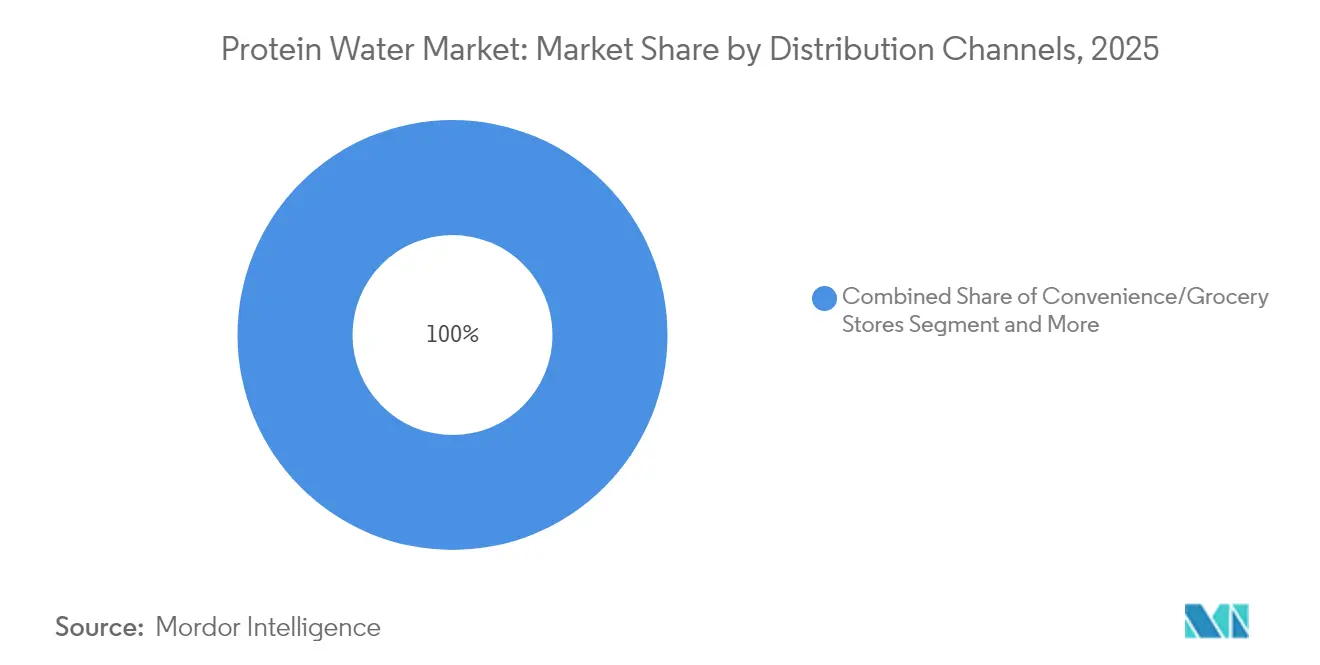

- Por canal de distribuição, supermercados e hipermercados detinham 44,85% do tamanho do mercado de água proteica em 2025; o varejo online apresenta o maior CAGR de 17,62% entre 2026 e 2031.

- Por geografia, a América do Norte comandou 37,78% das receitas de 2025, e a Ásia-Pacífico está avançando a um CAGR de 13,67% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Água Proteica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendências de Saúde e Bem-Estar Estão Impulsionando os Consumidores em Direção a Opções de Hidratação com Rótulo Limpo | +3.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| O Crescimento nos Mercados de Fitness e Nutrição Esportiva Apoia o Consumo de Água Proteica | +2.8% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a Europa | Curto prazo (≤ 2 anos) |

| Inovação em Sabores e Proteínas de Origem Vegetal Amplia o Apelo ao Consumidor | +2.1% | Global, com adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Estilos de Vida Agitados Estão Impulsionando a Popularidade do Consumo de Bebidas Proteicas Prontas para Beber em Movimento | +2.4% | Global, particularmente centros urbanos na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mídias Sociais e Marketing de Influenciadores Estão Aumentando a Visibilidade dos Produtos | +1.8% | Global, com maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| A Expansão dos Canais de Varejo Online e de Saúde Especializada Melhora o Acesso ao Mercado | +2.2% | Global, com crescimento acelerado na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Tendências de Saúde e Bem-Estar Estão Impulsionando os Consumidores em Direção a Opções de Hidratação com Rótulo Limpo

O quadro atualizado de rotulagem "saudável" da FDA, em vigor a partir de fevereiro de 2025, reformula fundamentalmente como a água proteica pode se posicionar no mercado, permitindo que bebidas à base de água com 5 calorias ou menos se qualifiquem para alegações de saúde[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Rotulagem de Alimentos: Alegações de Conteúdo Nutricional; 'Saudável'," fda.gov. Essa mudança regulatória está alinhada com as preferências evolutivas dos consumidores, uma vez que 71% dos americanos em 2024 buscaram ativamente uma maior ingestão de proteínas, um aumento significativo em comparação com anos anteriores. Essa mudança expande o mercado endereçável além do segmento tradicional de nutrição esportiva[2]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde 2024," ific.org. A combinação de clareza regulatória e crescente demanda dos consumidores permite que as marcas de água proteica capitalizem o posicionamento focado em saúde, anteriormente dominado por produtos nutricionais mais complexos. Além disso, a ênfase da FDA na redução de açúcares adicionados, gorduras saturadas e sódio em produtos elegíveis para alegações de saúde reforça o apelo das formulações com rótulo limpo. As formulações de proteína transparente atendem à demanda dos consumidores por transparência, evitando os desafios sensoriais associados aos suplementos proteicos tradicionais. A água proteica, com seu perfil mínimo de ingredientes, está bem posicionada para se beneficiar dessa tendência, oferecendo aos fabricantes uma vantagem competitiva por meio da transparência e simplicidade, em vez de depender de alegações funcionais complexas.

O Crescimento nos Mercados de Fitness e Nutrição Esportiva Apoia o Consumo de Água Proteica

O mercado de nutrição esportiva está expandindo seu alcance dos dados demográficos tradicionais de atletas para uma base mais ampla de consumidores preocupados com a saúde. Essa mudança cria um ambiente propício para o crescimento da água proteica, refletindo a crescente aceitação do consumidor de bebidas enriquecidas com proteína. À medida que a nutrição esportiva se torna mais acessível, a água proteica oferece uma solução de hidratação funcional para consumidores que buscam alternativas mais simples e com menos calorias em comparação com os shakes de proteína convencionais. A praticidade e a portabilidade da água proteica a tornam particularmente atraente para consumidores urbanos ocupados que priorizam a nutrição em movimento. Além disso, o formato transparente e refrescante da água proteica aborda barreiras comuns ao consumo de suplementos proteicos, como texturas espessas e sabores residuais gredosos associados às bebidas proteicas tradicionais. A normalização da frequência em academias e do fitness doméstico no pós-pandemia, aliada ao robusto crescimento anual da economia do bem-estar, apoia ainda mais essa tendência. A mudança em direção a conceitos de "hidratação holística", combinando eletrólitos com proteína para uma recuperação abrangente, posiciona a água proteica como uma ponte estratégica entre as categorias de hidratação e nutrição de desempenho.

Inovação em Sabores e Proteínas de Origem Vegetal Amplia o Apelo ao Consumidor

A crescente demanda por proteínas de origem vegetal apresenta uma oportunidade estratégica para os fabricantes de água proteica diferenciarem suas ofertas, abordando tanto a entrega de proteínas quanto as prioridades de sustentabilidade. A confiança do consumidor em proteínas de origem vegetal supera significativamente a de fontes alternativas de proteína, indicando que as formulações de água proteica à base de plantas estão bem posicionadas para uma aceitação mais ampla no mercado em comparação com as alternativas de origem animal. As inovações em proteínas de origem vegetal estão abordando os desafios históricos de formulação, com bebidas proteicas suaves com proteínas vegetais, principalmente isolado de proteína de ervilha, indicando um potencial de expansão significativo. Técnicas avançadas de processamento, incluindo hidrólise de proteínas e microencapsulação, estão melhorando os perfis de sabor e as características de solubilidade que anteriormente limitavam a adoção de proteínas vegetais em aplicações de bebidas transparentes. A inovação em sabores vai além dos perfis tradicionais de frutas para incluir combinações sofisticadas, como intensificadores de café proteico e lattes de matcha, conforme demonstrado pelo lançamento da linha FERMY da The EVERY Company em junho de 2024. O desenvolvimento de sistemas proteicos híbridos, combinando proteínas vegetais e lácteas, otimiza tanto os perfis nutricionais quanto as características de sabor, atendendo às preferências dos consumidores por sustentabilidade e desempenho.

Estilos de Vida Agitados Estão Impulsionando a Popularidade do Consumo de Bebidas Proteicas Prontas para Beber em Movimento

As tendências de consumo de alimentos e bebidas no local de trabalho revelam que 23,4% dos adultos trabalhadores adquirem refeições no trabalho, consumindo uma média de 1.292 calorias por semana, principalmente de opções com alto teor calórico e baixo valor nutricional[3]Fonte: Centros de Controle e Prevenção de Doenças, "Estudo de Alimentos Obtidos no Local de Trabalho," cdc.gov. Essas tendências criam uma oportunidade de mercado para a água proteica como uma solução de hidratação mais saudável no local de trabalho, atendendo tanto às necessidades de praticidade quanto às nutricionais. A mudança em direção ao consumo em movimento destaca a vantagem de portabilidade da água proteica em relação às alternativas em pó, que requerem preparo e equipamentos adicionais. Essa trajetória de crescimento é ainda mais apoiada pela expansão do comércio eletrônico no setor de alimentos e bebidas. O posicionamento da água proteica como substituto de refeição ou solução entre refeições atende aos consumidores que priorizam bebidas focadas em hidratação enquanto simultaneamente atingem suas metas de ingestão de proteínas. A vantagem de praticidade do formato em relação aos pós proteicos tradicionais elimina o tempo de preparo e os requisitos de equipamentos, tornando-o acessível para consumo no local de trabalho e em cenários de viagem. Inovações em embalagens, incluindo formatos de dose única e opções reseláveis, otimizam a portabilidade enquanto mantêm a estabilidade do produto e a vida útil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos dos Produtos Limitam a Acessibilidade para os Consumidores do Mercado de Massa | -1.9% | Global, com maior impacto nos mercados emergentes | Médio prazo (2-4 anos) |

| Consciência Limitada nos Mercados Emergentes Restringe a Adoção | -1.4% | Mercados emergentes da Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Intensa Concorrência de Shakes Proteicos, Barras e Outras Bebidas Afeta a Participação de Mercado | -1.7% | Global, particularmente na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Diferenciação Limitada Entre Marcas Dificulta o Destaque | -1.2% | Global, com maior impacto nos mercados maduros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos dos Produtos Limitam a Acessibilidade para os Consumidores do Mercado de Massa

As estratégias de precificação premium, embora apoiem o posicionamento da marca e os objetivos de margem, criam barreiras de acessibilidade que limitam a penetração no mercado além dos segmentos de consumidores abastados. Os custos dos ingredientes proteicos, particularmente para isolados de proteína de soro de leite de alta qualidade e alternativas de origem vegetal, representam pressões significativas nos custos de insumos que os fabricantes tipicamente repassam aos consumidores por meio dos preços de varejo. A determinação antidumping do Departamento de Comércio dos EUA sobre a proteína de ervilha chinesa, com margens atingindo 280,31%, restringe ainda mais as opções de fornecimento de proteína vegetal com boa relação custo-benefício e pode acelerar iniciativas de desenvolvimento doméstico de ingredientes Registro Federal [4]Fonte: Registro Federal, "Determinada Proteína de Ervilha da República Popular da China", federalregister.gov. A complexidade de fabricação associada às formulações de proteína transparente, incluindo equipamentos de processamento especializados e requisitos de controle de qualidade, adiciona custos operacionais que as marcas menores têm dificuldade em absorver. O desafio se intensifica nos mercados emergentes, onde as restrições de renda disponível limitam a disposição de pagar preços premium por bebidas funcionais, potencialmente desacelerando a expansão geográfica e o crescimento do volume. Pequenas e médias empresas têm dificuldade em alcançar operações lucrativas enquanto correspondem às expectativas de preço do mercado, levando a pressões de consolidação.

Consciência Limitada nos Mercados Emergentes Restringe a Adoção

A aceitação do consumidor de bebidas funcionais nos mercados é fortemente influenciada por fatores culturais e familiaridade com o produto. Os marcos regulatórios em países como Austrália, Nova Zelândia, China e Japão variam significativamente, criando regulamentações fragmentadas que atuam como barreiras à entrada no mercado. Essas barreiras impedem que as marcas de água proteica alcancem economias de escala na região. Além disso, os marcos regulatórios nos mercados emergentes frequentemente ficam atrás das regiões desenvolvidas no estabelecimento de diretrizes claras para alegações de bebidas funcionais, criando incerteza para os fabricantes que buscam comunicar os benefícios dos produtos de forma eficaz. Adicionalmente, a consciência limitada dos consumidores sobre os benefícios da água proteica em comparação com as opções de hidratação tradicionais complica ainda mais a penetração no mercado. Nos mercados emergentes, os consumidores frequentemente associam a suplementação proteica a fontes alimentares tradicionais, necessitando de investimentos substanciais em marketing para construir a consciência da categoria antes de focar na diferenciação da marca. Além disso, a infraestrutura de varejo inadequada em muitos mercados emergentes restringe os canais de distribuição, forçando as marcas de água proteica a depender de pontos de venda premium, o que limita seu alcance no mercado de massa e reduz as oportunidades de construção de consciência do consumidor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sabor: Formulações Transparentes Impulsionam o Posicionamento Premium

O crescimento acelerado do segmento sem sabor a um CAGR de 14,78% até 2031 reflete preferências sofisticadas dos consumidores por formulações minimalistas que priorizam benefícios funcionais em detrimento do mascaramento de sabor. Apesar das variantes com sabor comandarem 71,45% da participação de mercado em 2025, a trajetória em direção às opções sem sabor indica a maturação do paladar dos consumidores e o aumento da confiança no perfil de sabor intrínseco da água proteica. A tecnologia de isolado de proteína de soro de leite transparente, que permite formulações transparentes sem comprometer o teor de proteína, atende à demanda dos consumidores por uma apresentação visual "limpa" enquanto mantém a eficácia nutricional. A mudança é paralela às tendências mais amplas do setor de bebidas em direção à redução do teor de açúcar e à eliminação de ingredientes artificiais, apoiada pelos critérios atualizados de rotulagem "saudável" da FDA que favorecem formulações densas em nutrientes.

A dominância do segmento com sabor reflete as preferências dos consumidores convencionais por perfis de sabor familiares que facilitam a transição das bebidas esportivas tradicionais e das águas aromatizadas. Os sabores à base de frutas, particularmente as combinações de cítricos e frutas vermelhas, aproveitam a aceitação estabelecida do consumidor enquanto mascaram possíveis sabores residuais de proteína que poderiam limitar o comportamento de recompra. A inovação em sistemas de aromatização natural, incluindo extratos botânicos e essências de frutas, atende aos requisitos de rótulo limpo enquanto mantém o apelo sensorial. O surgimento de perfis de sabor sofisticados, como intensificadores de café proteico e blends adaptogênicos, visa segmentos específicos de consumidores que buscam benefícios funcionais além da suplementação proteica básica.

Por Embalagem: A Sustentabilidade Reformula a Inovação em Recipientes

As garrafas PET dominaram com 74,10% do volume de 2025 devido às linhas de fabricação consolidadas e à logística de baixo peso. No entanto, as latas têm previsão de expansão a um CAGR de 13,94% até 2031, à medida que os millennials conscientes do clima favorecem embalagens infinitamente recicláveis. Os primeiros adotantes destacam menores pegadas de gases de efeito estufa, enquanto os varejistas apreciam a logística favorável às latas e as exposições empilháveis que maximizam a densidade nas prateleiras. O tamanho do mercado de água proteica para formatos em lata provavelmente aumentará significativamente à medida que os envasadores de bebidas adaptam linhas originalmente projetadas para água gaseificada aromatizada. O PET permanece econômico, particularmente para o apelo visual de garrafas transparentes e variantes de dose única destinadas a academias e lojas de conveniência. No entanto, as metas corporativas de emissão líquida zero impulsionam pesquisas em bio-PET, tampas de origem vegetal e fechamentos fixos que se alinham com as próximas regras de embalagem da UE.

O vidro permanece como nicho devido ao peso e ao risco de quebra. As embalagens flexíveis aparecem em tiragens limitadas para viagens, mas enfrentam obstáculos de percepção quanto à reciclabilidade. Em última análise, a diferenciação de recipientes complementa as histórias de sabor e funcionalidade, ajudando as marcas a se destacarem em refrigeradores de bebidas congestionados. Outros formatos de embalagem, incluindo embalagens flexíveis e tetrapack, atendem a aplicações de nicho, mas enfrentam barreiras de adoção relacionadas à percepção do consumidor e às limitações técnicas na manutenção da estabilidade da proteína. O movimento do setor em direção a alternativas sustentáveis ao PET, incluindo opções de base biológica e conteúdo reciclado, pode preencher a lacuna entre eficiência de custos e responsabilidade ambiental.

Por Canal de Distribuição: O Comércio Digital Acelera o Acesso

Supermercados e hipermercados contribuíram com 44,85% das receitas de 2025, aproveitando a confiança dos compradores e a visibilidade para compras por impulso. No entanto, o varejo online registra um CAGR de 17,62% até 2031, refletindo a migração estrutural em direção ao e-commerce de alimentos e modelos diretos ao consumidor. O tamanho do mercado de água proteica atribuível aos canais digitais se expandirá de forma constante à medida que as assinaturas de reposição automática reduzem o atrito para compradores recorrentes que veem a bebida como um ritual diário. Os funis de redirecionamento em mídias sociais direcionam os compradores para os sites das marcas que oferecem pacotes de sabores variados, kits iniciais personalizados e pontos de fidelidade resgatáveis por acessórios de fitness, aprofundando assim o engajamento além das promoções de preço. As redes físicas respondem com serviços de clique e retire, corredores dedicados a bebidas funcionais e parcerias de compartilhamento de dados que melhoram o sortimento nas prateleiras.

Os canais secundários reforçam a ubiquidade da marca. Os programas de alimentação universitária testam contratos piloto para compensar os portfólios de bebidas açucaradas frequentemente criticados, enquadrando a água proteica como uma alternativa mais saudável. As lojas de conveniência e mercearias servem como canais secundários importantes para ocasiões de consumo em movimento, embora seu espaço refrigerado limitado restrinja a proliferação de SKUs e a visibilidade da marca. O surgimento de canais de varejo especializados em saúde, incluindo lojas de nutrição e centros de fitness, visa os segmentos centrais de consumidores com maiores níveis de engajamento e disposição para pagar preços premium. As soluções de venda automática em campi corporativos e terminais de transporte visam os trabalhadores de escritório que buscam combustível leve e refrescante. As lojas especializadas em alimentos saudáveis selecionam SKUs com alto teor de proteína ao lado de barras de colágeno e lanches cetogênicos, beneficiando-se do tráfego de consumidores conscientes dos rótulos.

Análise Geográfica

A liderança de mercado da América do Norte com 37,78% de participação em 2025 reflete a cultura madura de suplementação proteica e a infraestrutura estabelecida de bebidas funcionais que apoia o desenvolvimento da categoria. A região se beneficia de redes de varejo sofisticadas, incluindo lojas especializadas em nutrição e redes de supermercados premium, que proporcionam posicionamento ideal do produto e oportunidades de educação do consumidor. A clareza regulatória das diretrizes atualizadas de rotulagem "saudável" da FDA, em vigor a partir de fevereiro de 2025, cria condições favoráveis para a comunicação de alegações de saúde e estratégias de marketing para o mercado convencional. A disposição dos consumidores de pagar preços premium por benefícios funcionais, combinada com altos níveis de renda disponível, apoia modelos de negócios sustentáveis para as marcas de água proteica.

A Ásia-Pacífico emerge como a região de crescimento mais rápido a um CAGR de 13,67% até 2031, impulsionada pela expansão dos dados demográficos da classe média, pelo aumento da consciência sobre saúde e pelas iniciativas governamentais que promovem alimentos funcionais. A sofisticação regulatória do Japão, demonstrada pelas revisões propostas pela Agência de Assuntos do Consumidor aos requisitos de rotulagem de alimentos funcionais em junho de 2024, sinaliza a maturação do mercado que poderia acelerar a legitimidade da categoria e a aceitação do consumidor, de acordo com a Food Compliance International. A preferência da região por sabores locais, como yuzu e lichia, apoia o lançamento de produtos específicos para a região, evitando a percepção negativa dos "shakes proteicos ocidentais". A rápida adoção do comércio móvel na região facilita a amostragem de produtos e o feedback dos consumidores, permitindo que startups ágeis refinem rapidamente suas ofertas de produtos.

A Europa e outras regiões representam oportunidades emergentes com cenários regulatórios variados e níveis de aceitação do consumidor que requerem estratégias de entrada no mercado localizadas. A ênfase da região em sustentabilidade e formulações com rótulo limpo está alinhada com o posicionamento da água proteica, embora a sensibilidade ao preço e as preferências estabelecidas por bebidas criem desafios de adoção. Os mercados da América do Sul e do Oriente Médio e África permanecem incipientes, mas oferecem potencial de crescimento a longo prazo à medida que o desenvolvimento econômico e a urbanização impulsionam a adoção de bebidas funcionais. A natureza global do apelo da água proteica, combinada com processos de fabricação padronizados, permite estratégias de expansão internacional escaláveis para marcas estabelecidas com recursos de capital suficientes.

Panorama regulatório

A água proteica situa-se entre a água engarrafada, as bebidas funcionais e a nutrição esportiva, portanto a conformidade depende do status dos ingredientes, das regras de fortificação e da rotulagem ou declarações. Nos Estados Unidos, a FDA regula as bebidas fortificadas com proteína sob o Federal Food, Drug, and Cosmetic Act, com formulação baseada em aditivos alimentares permitidos ou substâncias GRAS (conforme refletido em 21 CFR Parts 170-172) e rotulagem obrigatória de informações nutricionais sob 21 CFR Part 101. A estrutura atualizada da FDA para declarações de conteúdo nutricional "saudável", em vigor desde fevereiro de 2025, atua como uma âncora de comercialização para o posicionamento de água proteica com menos calorias e baixo teor de açúcar, estreitando a ligação entre variáveis de formulação (calorias, açúcares adicionados, sódio, gordura saturada) e a elegibilidade para declarações na embalagem.

Na Europa, os fabricantes trabalham sob regras de fortificação harmonizadas por meio do Regulamento (CE) n.º 1925/2006 (conforme alterado), que rege a adição voluntária de vitaminas, minerais e certas outras substâncias, mantendo o escrutínio de segurança e composição ao adicionar nutrientes a bebidas. O Canadá continua a gerenciar a fortificação por meio das políticas da Health Canada e do Food and Drug Regulations, e um prazo de conformidade do setor de 1º de janeiro de 2026, vinculado a requisitos atualizados de fortificação com vitamina D em categorias específicas de leite e bebidas, destaca como as expectativas de fortificação em mudança podem impulsionar trabalhos de reformulação e reetiquetagem para produtos de água proteica que utilizam ingredientes derivados de laticínios ou posicionamento com adição de vitaminas.

Cenário Competitivo

O mercado de água proteica exibe fragmentação moderada, criando oportunidades tanto para conglomerados de bebidas estabelecidos quanto para marcas de nutrição especializadas para capturar participação de mercado por meio de estratégias de posicionamento diferenciadas. As empresas de renome global no mercado incluem Arla Foods amba, Protein2o, entre outras. Os principais players que competem por grandes participações de mercado e os pequenos players regionais atendem a uma pequena região, para ganhar participação de mercado no outro extremo. Os principais players estão espalhados por todas as regiões, com a maioria deles sediada na América do Norte e Europa. As principais estratégias adotadas pelos players para manter a competitividade no mercado são expansões, inovações e lançamentos de novos produtos.

Os novos entrantes no mercado estão se diferenciando ao focar em formulações de origem vegetal, soluções de embalagens sustentáveis e estratégias de engajamento direto com a comunidade. Alguns estão colaborando com co-fabricantes para manter modelos financeiros com ativos leves, enquanto realocam recursos para iniciativas de marketing digital e parcerias com influenciadores. As marcas regionais estão capitalizando as preferências de sabores locais, como manga com pimenta no México e groselha negra na Escandinávia, enquanto utilizam narrativas de pequenos lotes para atrair consumidores que buscam autenticidade. Os esforços de propriedade intelectual estão concentrados em inovações como microfiltração para clareza de proteínas, tecnologias proprietárias de mascaramento de sabor e processos patenteados de enchimento a frio que aumentam a vida útil sem depender de conservantes.

As abordagens estratégicas estão divergindo: os grandes conglomerados estão incorporando a água proteica em portfólios abrangentes de "hidratação total", que incluem bebidas esportivas, bebidas com eletrólitos e águas aromatizadas, aproveitando promoções em pacotes para impulsionar as vendas. Por outro lado, os players de nicho estão fortalecendo suas comunidades de marca patrocinando estúdios de fitness boutique e organizando desafios interativos de treino para converter participantes em assinantes de longo prazo. O cenário de fusões e aquisições (M&A) permanece ativo, com grandes empresas de bebidas buscando aquisições complementares para aprimorar a expertise em formulação e construir credibilidade junto aos dados demográficos de adotantes iniciais.

Líderes do Setor de Água Proteica

Arla Foods amba

Protein2o

Agropur

Athlex Beverages Private Limited

Anand Milk Union Limited (AMUL)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está se formando um espaço em branco de produtos em torno de formatos de hidratação multifuncionais que vão além do "apenas proteína", combinando proteína clara com eletrólitos, fibras e posicionamento sem açúcar. Em maio de 2026, a H2Pro+ lançou uma água proteica funcional em Nova York, construída em torno de isolado de proteína do soro do leite, fibra prebiótica e eletrólitos em um formato de baixa caloria, enquanto a Not Rocket Science lançou uma água proteica RTD na Índia combinando 100% de isolado de proteína do soro do leite com uma mistura de eletrólitos. Juntos, esses lançamentos refletem uma premiumização ativa em torno de combinações de ingredientes que suportam casos de uso tanto de hidratação quanto de nutrição, com ciclos mais rápidos de conceito à prateleira em canais que favorecem a experimentação, incluindo fitness, varejo especializado e comércio eletrônico.

As oportunidades de fabricação e formulação também estão cada vez mais ligadas a tecnologias de ingredientes e processos que suportam clareza, solubilidade e estabilidade de prateleira. Avanços na solubilidade e clareza de proteínas vegetais (por exemplo, ingredientes de proteína vegetal clara referenciados no mercado) expandem o conjunto de ferramentas de formulação para marcas que buscam posicionamento sem laticínios, mantendo um perfil sensorial semelhante à água. Paralelamente, as escolhas de embalagem e processamento estão melhorando a flexibilidade de varejo. Parcerias como a da SIG e Oobli, combinando enchimento asséptico com redução de açúcar baseada em proteínas doces, apontam para como conceitos de embalagem estável em prateleira podem reduzir a dependência de cadeia fria e apoiar posicionamentos de varejo mais amplos. A expansão de linha liderada pelo varejo permanece um caminho de escala de curto prazo, demonstrado pelo anúncio da Nichols e THG de uma linha Myprotein Clear Whey Protein Water para o Reino Unido (janela de lançamento em setembro de 2026), posicionada em torno de uma proposta de alta proteína por porção para consumidores convencionais.

Desenvolvimentos recentes do setor

- Julho de 2026: Nichols e THG anunciaram uma parceria para lançar uma nova linha de Myprotein Clear Whey Protein Water no Reino Unido, programada para lançamento em setembro de 2026. A parceria estende formatos de proteína clara semelhantes à água para um público de varejo mais amplo por meio de uma marca de nutrição esportiva estabelecida, apoiando a normalização da categoria além dos canais de fitness de nicho.

- Junho de 2025: A Amul lançou uma água proteica na Índia em uma garrafa clara de 500 ml, posicionada em torno de proteína do soro do leite, zero açúcar e eletrólitos adicionados com um perfil de baixa caloria. Este lançamento mostra como grandes players de laticínios estão usando fluxos existentes de soro do leite para entrar na hidratação funcional pronta para beber e acelerar a conscientização em massa para água proteica em mercados emergentes.

- Novembro de 2024: A Applied Nutrition introduziu a Sparkling Protein Water, formulada com proteína, sem açúcar, pó de água de coco rico em eletrólitos e vitamina C adicionada em formato enlatado. O lançamento reforçou variantes gaseificadas e em lata como uma rota de diferenciação em água proteica, alinhando a categoria com o consumo em trânsito e conjuntos mais amplos de bebidas funcionais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange bebidas vendidas como água proteica, onde a proteína (comumente isolados) é adicionada à água e comercializada para hidratação mais ingestão de proteína. Dimensionamos o mercado em termos de valor usando vendas no varejo e online de produtos posicionados e rotulados como água proteica.

Exclusões de escopo: este dimensionamento não conta pós de proteína pronto-para-misturar, shakes de proteína RTD padrão, ou águas funcionais mais amplas que não se posicionam como água proteica.

Visão geral da segmentação

- Por Sabor

- Com Sabor

- Sem Sabor

- Por Embalagem

- Garrafa PET

- Lata

- Outros

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para construir a primeira estrutura de mercado, especialmente o que qualifica como água proteica, como esses produtos são vendidos e onde a demanda está surgindo mais rapidamente. Referenciamos fontes públicas como as diretrizes de rotulagem da FDA dos EUA, dados de contexto de alimentos e bebidas do USDA, as regras de informação alimentar da Comissão Europeia e indicadores de consumo de agências como a OMS e a OCDE.

Para tornar o modelo prático, também revisamos registros de empresas, apresentações a investidores, anúncios de varejistas e cobertura da imprensa para entender formatos típicos de embalagem e comportamento de preços entre canais. Além disso, uma assinatura paga para dados financeiros de empresas e notícias foi usada seletivamente para verificar a direção da receita de marcas-chave, além de uma varredura em banco de dados de patentes que ajudou a validar a atividade em torno de formulações e fontes de proteína. Essas fontes são apenas ilustrativas, e usamos outras referências públicas para coleta de dados, validação e esclarecimento.

Entrevistas Primárias e Pesquisas

O trabalho primário focou em entrevistas e questionários estruturados com marcas de bebidas, participantes de ingredientes e embalagens, distribuidores e funções voltadas para canais que veem mudanças de preços e velocidade precocemente. Para uma visão global, mantivemos a cobertura equilibrada entre APAC, EMEA e Américas, para que as suposições sobre crescimento online, expansão de prateleira e mix de sabores pudessem ser desafiadas e depois refinadas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 14% | APAC: 43% |

| Nível médio: 45% | Líderes funcionais/de unidade: 30% | EMEA: 37% |

| Players menores: 18% | Gerentes: 56% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O dimensionamento do mercado começa com uma construção top-down onde a demanda da categoria é reconstruída usando sinais regionais de consumo de bebidas funcionais, padrões de expansão de canais e faixas de preço observadas para água proteica. Os totais são então corroborados com aproximações bottom-up seletivas, como ASPs no nível de SKU amostrados multiplicados por volumes estimados e verificações de canal, o que ajuda a ajustar a subcontagem em marcas menores lideradas por vendas online.

As principais entradas do modelo incluem preço médio de venda por tipo de embalagem (garrafa PET, lata e outras embalagens), divisão de participação entre produtos aromatizados e não aromatizados, mudanças no mix de canais de distribuição (especialmente varejo online versus mercearia) e sinais de crescimento regional ligados ao posicionamento de saúde e formatos de conveniência. Para previsões, usamos análise de cenários apoiada por consenso de especialistas, onde o caso base está ancorado em ganhos esperados de espaço em prateleira, penetração online e progressão constante de preços, em vez de uma única curva de adoção agressiva. Quando faltam sinais diretos de volume para embalagens de nicho, usamos suposições de proxy conservadoras, depois as testamos sob pressão em entrevistas até que o crescimento implícito permaneça realista.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de múltiplas verificações, onde os resultados modelados são comparados com indicadores independentes, como spreads de preços, direção do mix de canais e momentum da demanda regional. Os valores discrepantes são revisados em detalhe, e quando uma variação não pode ser explicada pelo escopo ou pelo momento, revisamos as suposições e iniciamos uma conversa de acompanhamento com os participantes relevantes.

Antes da aprovação final, o conjunto completo de dados e cálculos passa por uma revisão de analista em múltiplas etapas, para que a aritmética, as conversões de unidades e a consistência lógica sejam confirmadas. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos importantes alteram preços, acesso à distribuição ou definições de categoria. Imediatamente antes da entrega, uma passagem final é concluída para que os clientes recebam a visão mais recente alinhada com os sinais públicos mais atualizados.

Comparação da Estimativa de Mercado de Água Proteica da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para água proteica podem parecer muito distantes entre si, mesmo quando o tema parece o mesmo, porque os limites e as formas de produto contabilizadas não são sempre consistentes. As diferenças também vêm de como os preços são tratados, se o ano-base está alinhado e de quão agressivamente a adoção é projetada em canais mais novos.

Ao acompanhar preços canal por canal e atualizar as verificações de escopo anualmente, a Mordor Intelligence mantém a contagem limitada a bebidas de água proteica e evita misturar pós prontos para misturar ou pools mais amplos de bebidas funcionais, o que pode elevar os totais rapidamente. Outro fator comum de discrepância é o momento cambial e a ponderação regional, já que o crescimento rápido em uma região pode alterar a curva global quando as suposições não são validadas com feedback de canais locais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 92,81 milhões de USD (2026) | |

| Consultoria Global A | 848,60 milhões de USD (2024) | Utiliza um pool de receita mais amplo que pode incluir interpretações de bebidas funcionais adjacentes e definições de produto mais amplas, com um ano-base diferente, o que torna o alinhamento direto com um limite exclusivo de água proteica difícil. |

| Editora do Setor B | 1,38 bilhão de USD (2025) | Inclui explicitamente formatos de pó pronto para misturar e estruturas de embalagem e canais mais amplas, de modo que o escopo se expande além das bebidas vendidas estritamente como água proteica, o que eleva o valor declarado. |

A comparação mostra que a maior parte da diferença é criada primeiro por escolhas de escopo e, em seguida, pelo momento do ano-base e pelo tratamento de preços. Quando as definições são mantidas estáveis e as suposições são verificadas em relação às realidades dos canais, o tamanho do mercado resultante se torna mais fácil de rastrear, replicar e usar para planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de água proteica?

O mercado de água proteica é avaliado em USD 92,81 milhões em 2026 e tem previsão de atingir USD 169,79 milhões até 2031, refletindo um CAGR de 12,86%.

Qual região lidera as receitas de água proteica atualmente?

A América do Norte lidera com 37,78% das vendas de 2025 devido à cultura madura de nutrição esportiva e à orientação regulatória clara.

Qual segmento de sabor está crescendo mais rapidamente?

Os SKUs sem sabor crescem a um CAGR de 14,78% até 2031, à medida que os consumidores se inclinam para listas de ingredientes minimalistas.

Qual é a importância do varejo online para a água proteica?

O varejo online é o canal de expansão mais rápida, com projeção de registrar um CAGR de 17,62% até 2031, à medida que os compradores favorecem a praticidade de assinaturas e modelos diretos ao consumidor.

Página atualizada pela última vez em: