Tamanho e Participação do Mercado de Bebidas Esportivas à Base de Proteína da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

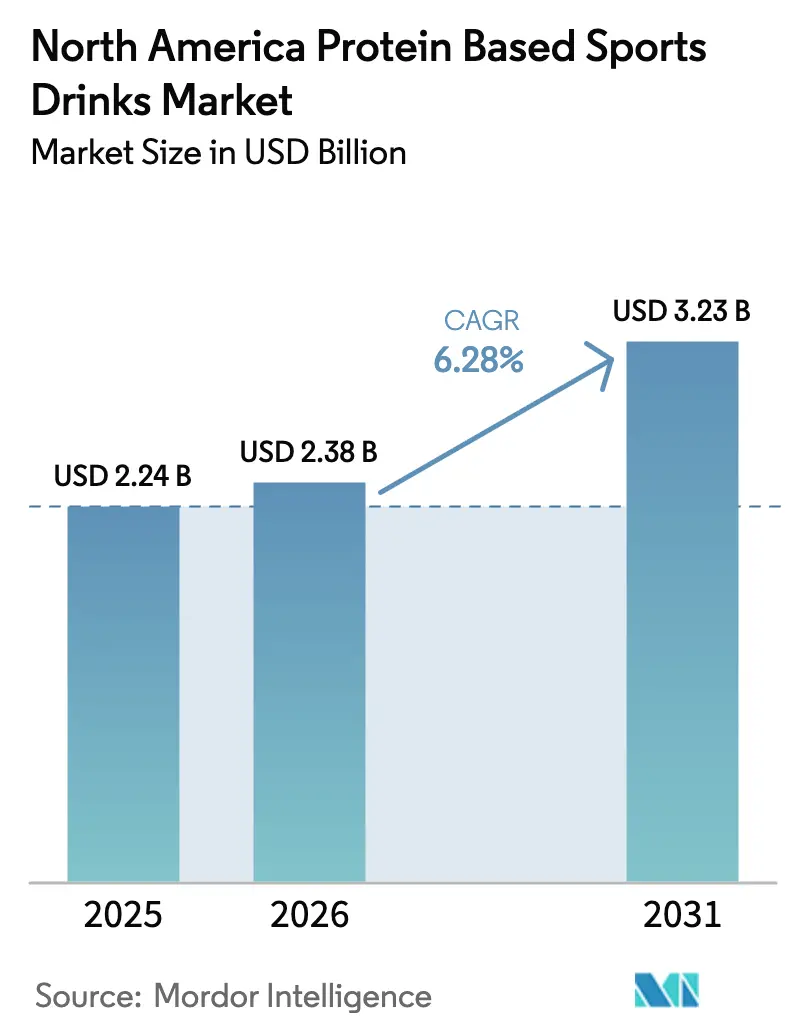

| Tamanho do mercado no ano base (2025) | 2.24 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Esportivas à Base de Proteína da América do Norte por Mordor Intelligence

O tamanho do mercado de Bebidas Esportivas à Base de Proteína da América do Norte em 2026 é estimado em USD 2,38 bilhões, crescendo a partir do valor de 2025 de USD 2,24 bilhões, com projeções para 2031 indicando USD 3,23 bilhões, crescendo a um CAGR de 6,28% no período de 2026 a 2031. O impulso vem dos consumidores que buscam bebidas que hidratem, preservem a musculatura e ofereçam benefícios funcionais limpos em um formato conveniente. Uma população ativa em envelhecimento em expansão, um aumento na participação em treinamento de força e uma preferência por rótulos naturais estão impulsionando a demanda por bebidas com alto teor de proteína e baixo teor de açúcar. Lançamentos rápidos de produtos voltados para usuários de medicamentos para controle de peso GLP-1, regras mais rígidas sobre açúcares adicionados e a adoção de latas de alumínio para reciclabilidade estão reformulando as estratégias competitivas. A volatilidade no custo de ingredientes — os preços à vista do isolado de proteína de soro de leite atingiram o pico em dezembro de 2024 — e as iminentes reformas da FDA dos EUA sobre corantes artificiais pressionam as margens, levando os fornecedores a firmar contratos de longo prazo e explorar proteínas vegetais ou obtidas por fermentação de precisão. As empresas que equilibram reivindicações de sustentabilidade, qualidade proteica e rotulagem transparente estão posicionadas para garantir espaço duradouro nas prateleiras do varejo e em locais de consumo no próprio estabelecimento.

Principais Conclusões do Relatório

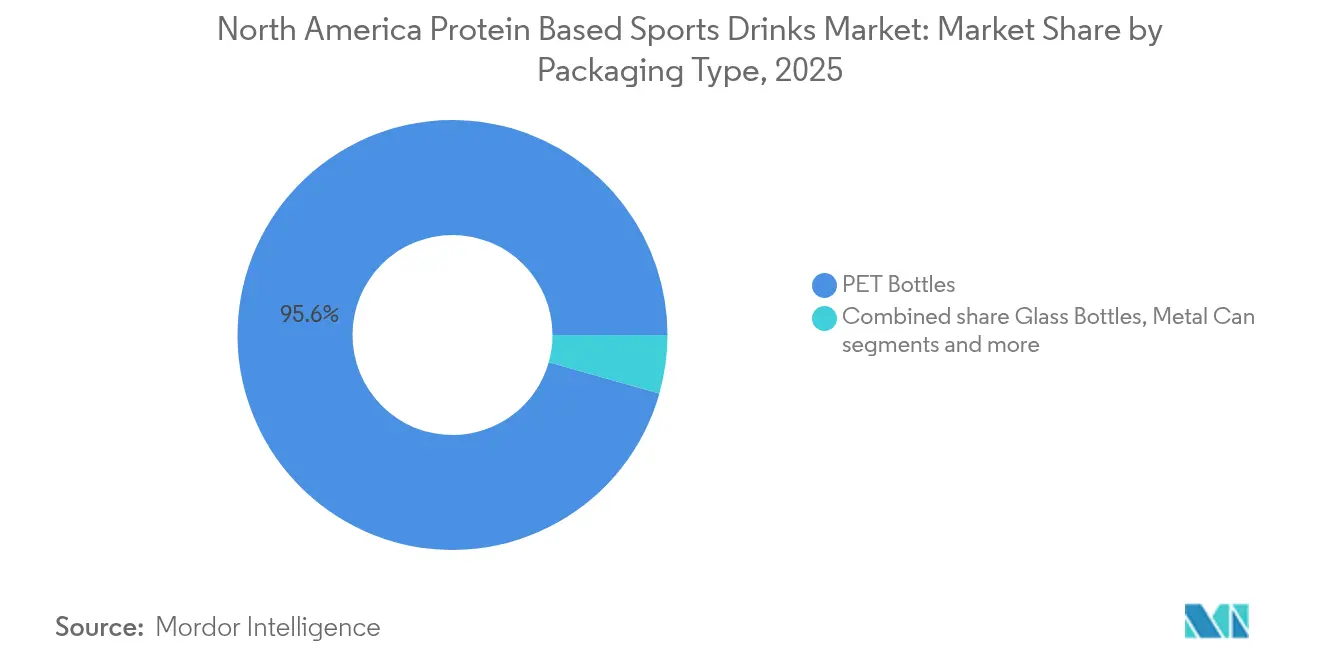

- Por tipo de embalagem, as garrafas PET detiveram 95,62% da receita de 2025, enquanto as latas de metal devem se expandir a um CAGR de 8,05% até 2031, o mais rápido entre os formatos.

- Por canal de distribuição, o canal off-trade respondeu por 63,88% da receita de 2025; o canal on-trade está posicionado para crescer a um CAGR de 7,62% até 2031.

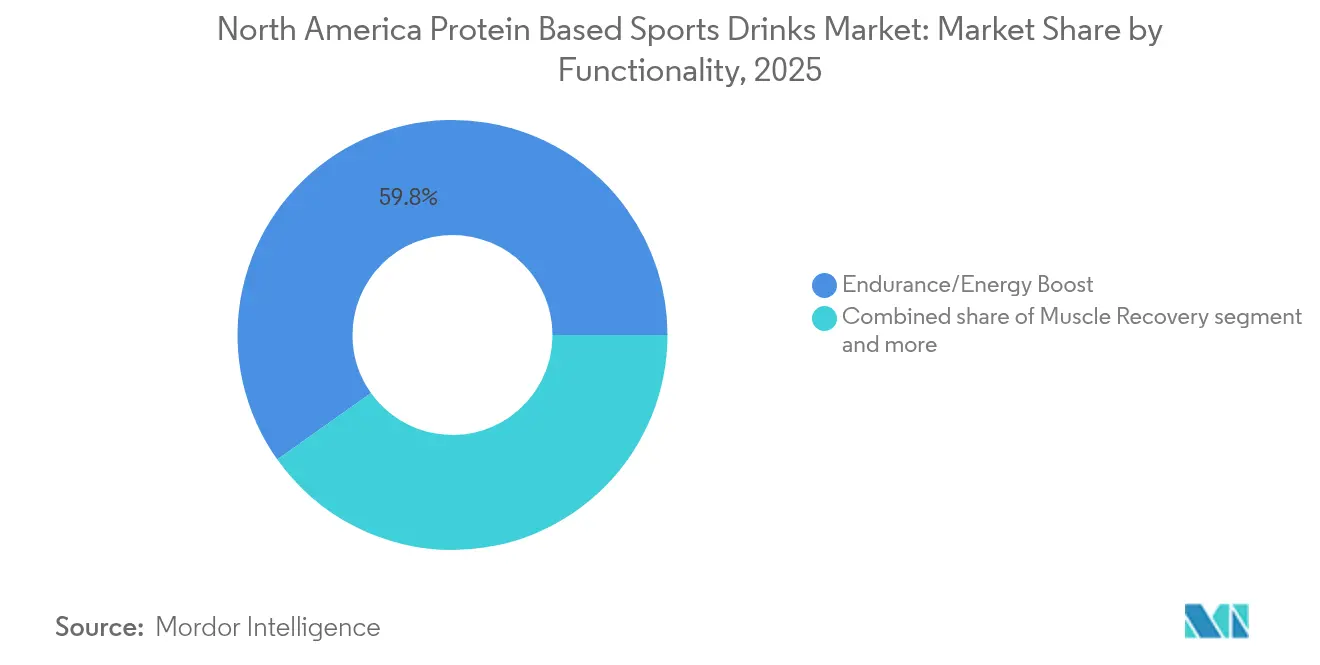

- Por funcionalidade, as formulações de resistência e energia captaram 59,84% da demanda de 2025; as bebidas de recuperação muscular avançam a um CAGR de 7,33% até 2031.

- Por país, os Estados Unidos contribuíram com 90,72% das vendas de 2025; o Canadá deve crescer a um CAGR de 7,92%, o mais rápido da região.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Bebidas Esportivas à Base de Proteína da América do Norte

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente conscientização sobre saúde entre os consumidores | +1.2% | Regional, mais forte nos centros urbanos dos Estados Unidos | Médio prazo (2 a 4 anos) |

| Aumento da participação em atividades físicas e esportes | +1.0% | América do Norte, liderada pelos Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| Inovação em formulações de produtos naturais e com rótulo limpo | +0.9% | Estados Unidos e Canadá, com expansão para o México | Médio prazo (2 a 4 anos) |

| Expansão dos formatos de conveniência prontos para consumo | +0.8% | América do Norte, com ênfase nos canais on-trade | Curto prazo (≤ 2 anos) |

| Parcerias estratégicas com equipes esportivas e academias de ginástica | +0.6% | Principais áreas metropolitanas dos Estados Unidos, Canadá em expansão | Médio prazo (2 a 4 anos) |

| Premiumização de produtos com benefícios funcionais aprimorados | +0.7% | Segmentos de alta renda dos Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente conscientização sobre saúde entre os consumidores

A crescente conscientização sobre saúde entre os consumidores está impulsionando a demanda por bebidas esportivas à base de proteína, à medida que as prioridades de bem-estar se concentram cada vez mais em opções convenientes e ricas em nutrientes que apoiam estilos de vida ativos e metas nutricionais. A proteína está sendo priorizada por seus benefícios na recuperação muscular, energia sustentada e vitalidade geral, alinhando-se à tendência mais ampla de integração da atividade física à rotina diária. Isso aumentou a necessidade de soluções de hidratação pós-treino que ofereçam benefícios funcionais além dos eletrólitos, como saciedade e melhora do desempenho. A crescente adoção de academias de ginástica e a prática de exercícios em casa, aliada à maior conscientização sobre macronutrientes equilibrados, estão incentivando os consumidores a buscar bebidas que auxiliem na recuperação sem açúcares adicionados, oferecendo uma solução prática e portátil para atender às necessidades dietéticas. Além disso, a preferência por formulações com rótulo limpo está ganhando força, com a transparência na origem dos ingredientes — como soro de leite de animais criados a pasto ou isolados de proteína vegetal — fomentando a confiança e alinhando-se aos valores de sustentabilidade e consumo ético. Esses fatores estão contribuindo para o crescimento do mercado, conforme evidenciado pelo Perfil de Proteína de 2025 da Cargill, que relata que 61% dos consumidores americanos aumentaram a ingestão de proteínas em 2024, em comparação com 48% em 2019 [1]Fonte: Cargill, Incorporated, "Os consumidores estão buscando mais proteína por saúde e sabor em 2025", cargill.com. Essa tendência ressalta a crescente importância da proteína para a saúde e se correlaciona com a expansão do segmento. O consumo sustentado de proteínas está impulsionando a inovação em formatos prontos para consumo, projetados para diferentes níveis de atividade, com demanda por tamanhos de porção versáteis — como garrafas individuais e embalagens múltiplas —, refletindo a adaptabilidade das rotinas modernas. As formulações de produtos também estão evoluindo para incluir ingredientes funcionais como adaptógenos e eletrólitos, melhorando a recuperação e garantindo vitalidade a longo prazo sem comprometer o sabor ou a praticidade.

Aumento da participação em atividades físicas e esportes

O crescente engajamento em atividades físicas e esportes está impulsionando a demanda por bebidas esportivas à base de proteína, pois os indivíduos priorizam soluções que apoiem a reparação muscular e a reidratação eficiente. Essas bebidas atendem às necessidades tanto de participantes casuais quanto de competidores, fornecendo disponibilidade imediata de aminoácidos após o treino, facilitando a recuperação e acomodando frequências de treinamento mais elevadas. Essa demanda é ainda mais impulsionada pelo aumento da duração dos treinos e dos níveis de intensidade em atividades como aulas de fitness boutique, corrida ao ar livre e esportes coletivos. As opções prontas para consumo que combinam perfis completos de proteínas com eletrólitos estão ganhando popularidade devido à sua conveniência e eficácia no combate à fadiga e na promoção da retenção de massa muscular magra, sem necessidade de misturar pós. Dados do Bureau of Labor Statistics (Secretaria de Estatísticas do Trabalho) indicam que aproximadamente 21,5% dos americanos participaram de esportes, exercícios e atividades recreativas diariamente em 2024, refletindo uma base de consumidores em crescimento que busca soluções de hidratação funcional alinhadas ao seu desempenho físico e às suas necessidades de recuperação [2]Fonte: Bureau of Labor Statistics, "Pesquisa Americana sobre o Uso do Tempo - Resultados de 2023", bls.gov . Além disso, há uma crescente preferência por formulações saborosas e com baixo teor de açúcar que incentivem o consumo consistente em diversas atividades, incluindo ioga matinal, pickleball no horário de almoço e partidas de ligas noturnas. Marcas como Performance Inspired Nutrition estão atendendo a essa demanda com produtos como sua linha Ready 2Go Protein Drink, oferecendo 16 gramas de proteína em sabores como Limonada de Mirtilo e Explosão de Melancia, atraindo tanto atletas de alto volume quanto usuários recreativos. A expansão das ligas esportivas comunitárias, desafios virtuais de fitness e metas de condicionamento físico monitoradas por dispositivos vestíveis reforça ainda mais o papel das bebidas esportivas à base de proteína como ferramentas essenciais de recuperação, integrando-se perfeitamente à rotina de uma população cada vez mais ativa, focada na melhora do desempenho e na manutenção de energia ao longo do dia.

Inovação em formulações de produtos naturais e com rótulo limpo

A inovação em formulações de produtos naturais e com rótulo limpo está impulsionando o crescimento no mercado de bebidas esportivas à base de proteína, enfatizando ingredientes minimamente processados que fornecem proteína de alta qualidade sem aditivos artificiais. Essa abordagem atende à demanda dos consumidores por transparência e confiança nas opções de recuperação pós-treino, ao mesmo tempo que se alinha à crescente preferência por isolados de proteína de origem vegetal e láctea provenientes de fontes não transgênicas e livres de hormônios. Essas formulações preservam os benefícios funcionais, como a absorção rápida, ao mesmo tempo que eliminam sabores artificiais, corantes e conservantes que anteriormente dominavam a categoria. A crescente popularidade das reivindicações de rótulo limpo preenche a lacuna entre eficácia no desempenho e alinhamento com o bem-estar, com marcas incorporando adoçantes naturais como fruto do monge e estévia para apoiar a energia sustentada com baixo impacto glicêmico, atendendo às expectativas dos consumidores por pureza nos produtos de hidratação. De acordo com a Ingredion Incorporated, 38% de todos os novos lançamentos de alimentos e bebidas nos Estados Unidos e no Canadá em 2024 apresentavam reivindicações de rótulo limpo, em comparação com uma cifra global de 30%, ressaltando como essa tendência está impulsionando a aceitação mainstream das bebidas esportivas à base de proteína entre os consumidores conscientes com a saúde [3]Fonte: Ingredion Incorporated, "Ingredientes com Rótulo Limpo: De Palavra da Moda a Motor de Negócios", ingredion.com . Os avanços nos produtos também se concentram em aprimorar atributos como textura na boca e solubilidade por meio de emulsificantes naturais, garantindo uma experiência suave e sem grumos que eleva o consumo de uma necessidade funcional a uma rotina agradável. Além disso, práticas de fornecimento sustentável — incluindo o uso de proteínas reaproveitadas e agricultura regenerativa — fortalecem a fidelidade à marca ao alinhar a inovação do produto com os valores ambientais, enquanto a rotulagem simplificada fomenta compras recorrentes ao atrair consumidores que buscam ingredientes reconhecíveis e de fácil pronúncia. O movimento do rótulo limpo não apenas diferencia os produtos em um mercado competitivo, mas também apoia o crescimento do mercado ao posicionar as bebidas esportivas à base de proteína como produtos versáteis e do cotidiano, que atendem tanto ao desempenho físico quanto ao consumo consciente.

Parcerias estratégicas com equipes esportivas e academias de ginástica para visibilidade da marca

As parcerias estratégicas com equipes esportivas e academias de ginástica estão impulsionando um crescimento significativo no mercado de bebidas esportivas à base de proteína, ao posicionar os produtos diretamente nos principais pontos de recuperação — onde as necessidades imediatas pós-exercício são mais pronunciadas e a influência dos pares fomenta a experimentação e a fidelidade. Essas colaborações criam conexões autênticas entre as marcas e o desempenho atlético, transformando os refrigeradores das academias, os bancos de substituição das equipes e as geladeiras dos vestiários em locais de alto impacto para degustação, posicionando a bebida como uma solução essencial de recuperação para atletas de todos os níveis. Ao garantir direitos exclusivos de fornecimento ou estações de recuperação com co-branding, as empresas conquistam visibilidade sustentada durante os momentos de pico de consumo, vinculando de forma natural o ato de reabastecer à identidade da marca para frequentadores de academias e jogadores competitivos. Além disso, essas parcerias possibilitam ativações personalizadas — como clínicas de hidratação no local e lounges de recuperação com a marca —, que aprofundam o engajamento do consumidor ao mesmo tempo que oferecem aos parceiros opções premium endossadas por atletas, que aprimoram a experiência de seus membros ou fãs. Esse ciclo de visibilidade se fortalece à medida que os participantes escolhem consistentemente o produto familiar endossado por técnicos, companheiros de equipe ou times favoritos, transformando a exposição inicial em preferência habitual. Por exemplo, a Gatorade aproveitou colaborações de longo prazo com grandes ligas e programas universitários de atletismo por meio do Gatorade Sports Science Institute (Instituto de Ciências Esportivas Gatorade), garantindo que seus produtos de recuperação proteica permaneçam a escolha padrão nas instalações de treinamento profissional e nas salas de musculação universitárias. Essas alianças também amplificam a prova social por meio de endossos de atletas e branding de eventos, criando uma associação positiva que se estende aos canais de varejo e comércio eletrônico, onde os consumidores buscam ativamente os mesmos produtos utilizados por atletas admirados. Ao se integrarem às rotinas diárias de treinamento dos atletas, as marcas convertem a conscientização passiva em defesa ativa, impulsionando a experimentação, as compras recorrentes e o crescimento da participação de mercado em uma categoria onde credibilidade e conveniência são fundamentais.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço premium em comparação com bebidas isotônicas tradicionais | -0.8% | Segmentos sensíveis ao preço dos Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| Pressão regulatória sobre produtos com açúcar e HFSS (alto teor de gordura, sal e açúcar) | -0.5% | México (COFEPRIS), Canadá (Health Canada) | Médio prazo (2 a 4 anos) |

| Substituição de produto por fontes alternativas de proteína, como pós e barras | -0.6% | América do Norte, mais forte entre entusiastas do fitness | Médio prazo (2 a 4 anos) |

| Perturbações na cadeia de suprimentos que afetam a disponibilidade de ingredientes | -0.4% | Fornecimento de proteína de soro de leite nos Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pressão regulatória sobre produtos com açúcar e HFSS

O escrutínio regulatório sobre produtos com açúcar e com alto teor de gordura, sal e açúcar (HFSS) está exercendo pressão significativa sobre os fabricantes, exigindo que reduzam ou eliminem os açúcares adicionados sem perder os perfis de sabor que atendem às expectativas dos consumidores, especialmente no que se refere ao consumo pós-treino. Medidas como avisos na parte frontal da embalagem, potencial tributação e restrições mais rígidas de marketing voltadas a menores desafiam as formulações tradicionais que historicamente dependiam do açúcar para energia e mascaramento de sabor. Isso levou a processos complexos de reformulação, elevando os custos de pesquisa e desenvolvimento e arriscando a insatisfação dos consumidores caso as expectativas de sabor não sejam atendidas. A demanda por menor impacto glicêmico — intimamente ligada às tendências de rótulo limpo — estreita ainda mais as opções de adoçantes para alternativas como a alulose ou o fruto do monge, que são mais caras e menos eficazes no mascaramento de notas desagradáveis da proteína, aumentando assim os custos de produção em toda a cadeia de suprimentos. Além disso, as diferenças regulatórias entre os Estados Unidos e o Canadá geram fragmentação nas formulações, complicando os lançamentos de produtos entre fronteiras e obrigando as empresas a manter múltiplas SKUs ou a aderir ao padrão comum mais rigoroso, pressionando ainda mais as margens em um mercado sensível ao preço. Por exemplo, marcas como Premier Protein, que oferecem 30g de proteína e apenas 1g de açúcar, enfrentam pressões contínuas de reformulação para cumprir as diretrizes em evolução e evitar penalidades em canais de varejo que adotam restrições a produtos HFSS. O maior escrutínio sobre as declarações totais de carboidratos também limita a inclusão de carboidratos funcionais essenciais para a reposição de glicogênio, criando um delicado equilíbrio entre a eficácia na recuperação e a conformidade regulatória. Empresas menores com orçamentos limitados para reformulação lutam para competir, consolidando vantagens para os grandes players e desacelerando a inovação, ocasionalmente causando escassez temporária de produtos. Embora essas pressões impulsionem a transição para ofertas com zero ou baixo teor de açúcar alinhadas aos objetivos de saúde dos consumidores, elas impõem desafios operacionais significativos, moderando o crescimento de curto prazo em um mercado que, de outra forma, estaria em expansão.

Substituição de produto por fontes alternativas de proteína, como pós e barras

A crescente preferência por fontes alternativas de proteína — como pós e barras — representa um desafio significativo para o crescimento das bebidas esportivas à base de proteína prontas para consumo (RTD). Muitos consumidores são atraídos por essas alternativas devido à sua relação custo-benefício, dosagem personalizável e controle de porções, que frequentemente superam a conveniência oferecida pelas opções RTD. Os pós de proteína, que oferecem maior teor de proteína por dólar gasto e flexibilidade para misturar com líquidos ou ingredientes preferidos, são particularmente competitivos durante as rotinas planejadas de preparação de refeições. Da mesma forma, as barras de proteína oferecem praticidade para consumo em movimento, competindo diretamente com o posicionamento de recuperação prática das bebidas engarrafadas. Essa tendência é ainda mais amplificada quando as bebidas RTD são percebidas como excessivamente caras por grama de proteína, levando os frequentadores de academias e atletas de resistência com orçamento limitado a reservar os formatos líquidos para a recuperação imediata pós-treino, enquanto dependem de pós ou barras para as necessidades nutricionais diárias. A ascensão dos liquidificadores domésticos de alta potência e dos aplicativos de nutrição personalizada erode ainda mais a participação de mercado das bebidas pré-misturadas, permitindo que os consumidores repliquem o sabor e a textura das bebidas RTD por uma fração do custo. Marcas como Optimum Nutrition ilustram essa pressão competitiva com sua linha Gold Standard de soro de leite e ofertas de barras de proteína, que fornecem porções de 24 a 30g de proteína e atraem viajantes, trabalhadores de escritório e estudantes devido à sua portabilidade e ausência de necessidade de refrigeração. Além disso, o modelo de compra em grande volume associado aos pós fomenta a fidelidade do consumidor por meio de custos unitários mais baixos, reduzindo as compras por impulso de garrafas RTD de dose única em academias e lojas de conveniência. Consequentemente, os fabricantes de RTD enfrentam margens comprimidas e crescimento de volume mais lento, exigindo inovação contínua em sabor, embalagem e diferenciação funcional para permanecerem competitivos frente a essas alternativas econômicas e versáteis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: As Latas de Metal Capturam o Prêmio de Sustentabilidade

Embora as garrafas PET detenham uma participação dominante de 95,62% do mercado de 2025, as latas de metal devem crescer à taxa mais rápida entre os formatos de embalagem, com um CAGR projetado de 8,05% de 2026 a 2031. Esse crescimento reflete uma mudança impulsionada pela sustentabilidade, pois a taxa de reciclagem de 90% do alumínio na América do Norte e sua menor pegada de carbono — especialmente quando movida por energia renovável — atraem consumidores ambientalmente conscientes dispostos a pagar um prêmio por soluções de economia circular. A avaliação do ciclo de vida da Ball Corporation, conduzida pela Sphera, revelou que as latas de alumínio possuem o maior conteúdo reciclado e as maiores taxas de reciclagem entre os recipientes de bebidas de uso único na América do Norte. As marcas estão aproveitando esses dados em seus esforços de marketing para justificar os custos unitários mais elevados. As garrafas PET mantêm sua dominância devido às cadeias de suprimentos bem estabelecidas, ao menor peso que reduz os custos de transporte e à forte familiaridade dos consumidores. No entanto, o formato enfrenta desafios decorrentes da legislação de responsabilidade estendida do produtor em estados como Califórnia, Oregon e Maine, que impõem taxas de reciclagem sobre o conteúdo não reciclado, reduzindo assim a diferença de custo com o alumínio.

As garrafas de vidro e as embalagens assépticas — incluindo Tetra Pak, caixinhas e sachês — ocupam segmentos de nicho. O vidro atrai marcas artesanais premium que buscam diferenciação nas prateleiras, enquanto os formatos assépticos permitem a distribuição em temperatura ambiente, reduzindo os custos da cadeia de frio. Por exemplo, o acordo de fabricação da Flow Beverage em janeiro de 2024 com a BioSteel resultou na entrega de 12 milhões de unidades Tetra Pak sem açúcar em quatro meses, demonstrando a capacidade da embalagem asséptica de garantir posicionamento em lojas de conveniência e máquinas de venda automática sem necessidade de refrigeração. Os copos descartáveis, que representam menos de 1% do mercado de embalagens, estão ganhando popularidade. Utilizados principalmente em serviços de alimentação no próprio estabelecimento e em máquinas de distribuição automatizadas, seu crescimento é impulsionado pela proliferação de máquinas de venda estilo iShaker em academias e centros de bem-estar corporativos. Essas máquinas oferecem mais de 130 combinações de bebidas a partir de apenas quatro recipientes de pó de 41 quilogramas. A influência regulatória sobre as escolhas de embalagem permanece mínima além dos mandatos de reciclagem, embora a COFEPRIS no México exija rotulagem em espanhol em todos os formatos, acrescentando custos de conformidade para a distribuição transfronteiriça.

Por Canal de Distribuição: Os Locais On-Trade Monetizam Parcerias com o Fitness

Os canais on-trade — incluindo academias, instalações esportivas, refeitórios corporativos e máquinas de venda automática — estão aproveitando as parcerias com o setor de fitness para converter públicos cativos em compradores recorrentes e fiéis. Essa abordagem está impulsionando um CAGR projetado de 7,62% de 2026 a 2031, superando a participação dominante de 63,88% do segmento off-trade em 2025. Ao inserir os produtos diretamente em ambientes de alto engajamento onde as necessidades de recuperação atingem o pico, as marcas capitalizam os impulsos pós-treino. Essa estratégia lhes permite contornar as taxas tradicionais de colocação em gôndola dos varejistas e garantir visibilidade premium por meio de instalações com co-branding adaptadas a estilos de vida ativos. Ao se integrar aos fluxos diários de treinamento — seja por meio de refrigeradores em arenas para espectadores ou distribuidores em academias para membros —, esses locais transformam visitantes transitórios em consumidores habituais, fomentando a afinidade com a marca que se estende além do estabelecimento para as rotinas pessoais. A parceria da Body Armor com a NHL em abril de 2024 exemplifica essa monetização, posicionando estrategicamente refrigeradores e garrafas com a marca em todas as 32 arenas para abranger 1.312 jogos da temporada regular e gerar 60 milhões de impressões para espectadores, ampliando assim o alcance on-trade ao mesmo tempo que associa a linha de produtos com infusão de proteína ao desempenho atlético de elite.

Essa abordagem centrada nos locais evolui ainda mais com soluções automatizadas como as unidades de bancada da iShaker, que simplificam a entrega de vitaminas proteicas ao aceitar pagamentos sem contato e sincronizar com as assinaturas de fitness para permitir acesso ininterrupto, sem sobrecarregar a equipe das instalações. Esses distribuidores não apenas mitigam os riscos de estoque para academias e refeitórios, mas também geram uma receita estimada de USD 500 a USD 1.000 por máquina mensalmente em locais movimentados, vinculando diretamente os fluxos de receita ao tráfego de visitantes e aos dados de associação para oportunidades personalizadas de upsell. À medida que essas inovações se proliferam, reforçam a agilidade do canal on-trade em responder às tendências de fitness, garantindo que as bebidas esportivas à base de proteína se tornem extensões indispensáveis dos ecossistemas de treino, em vez de meros complementos. Em última análise, esse modelo de monetização interconectado impulsiona a expansão da categoria ao alinhar a distribuição com a proximidade do consumidor, transformando cada sessão ou evento em um ponto de contato de recuperação de marca que sustenta o engajamento de longo prazo e o crescimento do volume.

Por Funcionalidade: As Formulações de Recuperação Muscular Aproveitam a Ciência dos BCAAs

As formulações de recuperação muscular devem atingir um CAGR de 7,33% de 2026 a 2031, impulsionadas por evidências revisadas por pares que apoiam a preservação muscular relacionada ao GLP-1. As aplicações de resistência e aumento de energia responderam por uma participação dominante de 59,84% do mercado em 2025. Um estudo de 2024 publicado na revista Nutrients demonstrou que uma bebida eletrolítica contendo BCAAs (aminoácidos de cadeia ramificada) com 220 miligramas de BCAAs por 100 mililitros reduziu os marcadores de dano muscular em 18% e melhorou o estado de hidratação em comparação com a água pura. Esses resultados fornecem validação clínica para as alegações de recuperação, possibilitando a precificação premium. O PWR LIFT da Vita Coco, uma água com infusão de proteína, combina eletrólitos de água de coco com BCAAs e zero açúcar, posicionando estrategicamente o produto na interseção de hidratação e recuperação. Essa dupla funcionalidade atrai consumidores que buscam bebidas com múltiplos benefícios. O lançamento em junho de 2024 pela Ascent Protein do Clean Hydration + Energy (Hidratação Limpa + Energia), com 400 miligramas de eletrólitos, 100 miligramas de cafeína e 2 gramas de açúcar, visa o consumo pré-treino, mantendo a Certificação Informed Choice — uma verificação de terceiros valorizada por atletas competitivos preocupados com substâncias proibidas.

As aplicações de resistência e aumento de energia mantêm a liderança de mercado devido ao seu posicionamento consolidado em nutrição esportiva e alinhamento com as tendências de fitness. De acordo com a pesquisa de 2025 da ACSM (Colégio Americano de Medicina do Esporte), o treinamento intervalado de alta intensidade foi classificado como a sexta atividade física mais popular, impulsionando a demanda por bebidas que suportem esforço físico sustentado. O segmento de funcionalidade "Outros" — que inclui substitutos de refeições, controle de peso e bem-estar geral — está se expandindo à medida que os usuários de GLP-1 buscam cada vez mais bebidas proteicas para prevenir a perda muscular. As diretrizes clínicas recomendam 1,2 gramas de proteína por quilograma de peso corporal para reduzir em 45% a perda de massa livre de gordura. A supervisão regulatória permanece focada na comprovação de alegações. A atualização de dezembro de 2024 da FDA (Agência de Alimentos e Medicamentos dos EUA) sobre as alegações de teor nutricional "saudável" exige que os alimentos forneçam um conteúdo proteico significativo com limitação de açúcares adicionados, levando os fabricantes a priorizar maior densidade proteica e adoçantes naturais em suas formulações.

Análise Geográfica

Em 2025, os Estados Unidos detêm uma participação dominante de 90,72% do mercado regional de bebidas esportivas à base de proteína. Essa liderança é sustentada por uma cultura de nutrição esportiva bem consolidada e por uma robusta rede de varejo que garante ampla disponibilidade de produtos esportivos proteicos prontos para consumo — desde as principais academias até as lojas de conveniência. Essa maturidade de mercado gera um ciclo em que a forte familiaridade do consumidor fomenta inovação contínua e espaço dedicado nas prateleiras, consolidando essas bebidas como itens essenciais do cotidiano, em vez de suplementos de nicho.

O Canadá está posicionado como o líder de crescimento da região, com um CAGR projetado de 7,92% de 2026 a 2031. O crescimento é impulsionado por estruturas regulatórias mais claras que promovem a rotulagem transparente e por um próspero setor de proteína vegetal. Esse setor avança rapidamente, criando formulações híbridas de laticínio-vegetal que atraem atletas flexitarianos. Marcas como Protein2o e Performance Inspired Nutrition - Ready 2Go estão liderando essa tendência ao introduzir vitaminas proteicas prontas para consumo limpas e com alto teor de proteína. Essas marcas aproveitam a postura progressiva do Canadá em relação às alegações de saúde, possibilitando uma penetração de mercado mais rápida em comparação com o mercado dos Estados Unidos, já mais saturado.

O México e outras partes da região apresentam oportunidades de crescimento de longo prazo, sustentadas por uma população jovem e cada vez mais urbana que adere às tendências de fitness e bem-estar. No entanto, o segmento de bebidas esportivas à base de proteína premium enfrenta desafios significativos de curto prazo. A infraestrutura fragmentada de cadeia de frio limita a distribuição confiável de produtos refrigerados, restringindo a disponibilidade fora dos principais centros urbanos. Além disso, a renda disponível mais baixa reduz a disposição dos consumidores de pagar preços premium por bebidas importadas ou especializadas com alto teor de proteína, com opções de hidratação tradicionais e econômicas dominando as prateleiras. Esses desafios dificultam a penetração de mercado e os esforços de construção de marca, mantendo a atividade concentrada no corredor estabelecido Estados Unidos-Canadá. Consequentemente, as empresas multinacionais priorizam investimentos nesses mercados consolidados, adiando uma expansão significativa no México e em mercados regionais menores, apesar de seu potencial futuro.

Cenário Competitivo

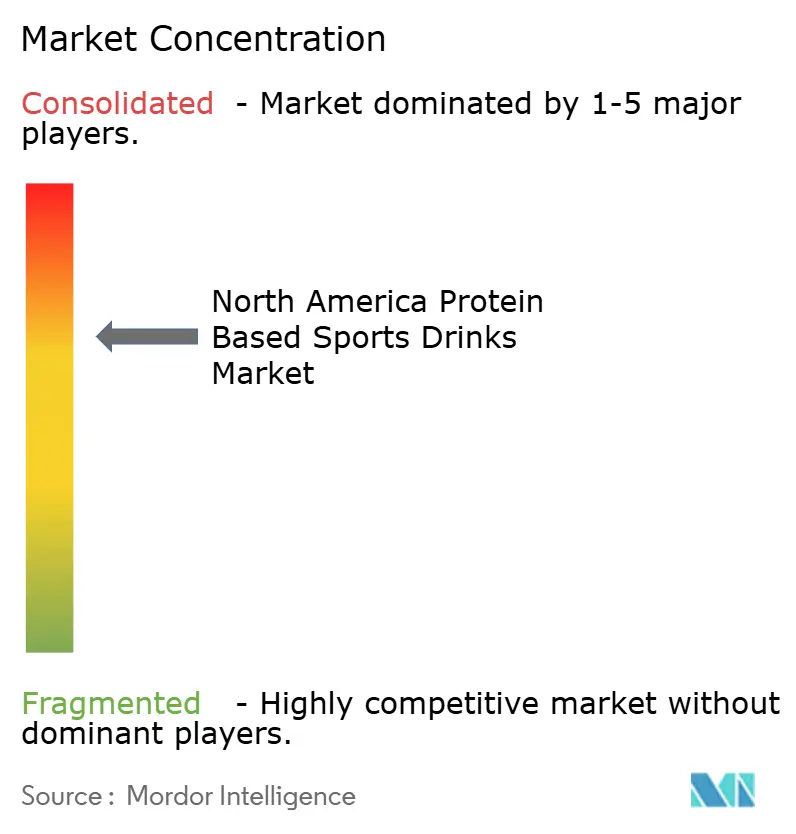

O mercado de bebidas esportivas à base de proteína na América do Norte é moderadamente concentrado. Líderes do setor como PepsiCo, Nestlé e Abbott capitalizam sobre suas extensas redes de distribuição e décadas de valor de marca para garantir posicionamento privilegiado nas prateleiras em canais de varejo em massa, conveniência e clubes. Sua robusta infraestrutura de cadeia de frio e as parcerias de longa data com varejistas criam barreiras significativas à entrada. Essa vantagem competitiva lhes permite escalar rapidamente novos lançamentos de produtos com infusão de proteína e promover vendas cruzadas dentro de seus portfólios mais amplos de bebidas. Essas operações consolidadas dominam as portas dos refrigeradores e os corredores de caixa, dificultando que concorrentes menores alcancem crescimento comparável sem investimentos comerciais substanciais.

Por outro lado, players emergentes como BioSteel, Protein20 e Vita Coco estão ganhando força ao aproveitar a agilidade na formulação e estratégias diretas ao consumidor que contornam os canais de distribuição tradicionais. Essas marcas ágeis respondem rapidamente às tendências em evolução — como opções sem açúcar, combinações de hidratação com proteína ou vitaminas de recuperação enriquecidas com eletrólitos —, superando frequentemente os ciclos de inovação mais lentos das grandes corporações, limitadas por processos burocráticos. Ao fomentar comunidades de consumidores fiéis por meio de redes sociais, modelos de assinatura e endossos de atletas, transformam os primeiros adotantes em defensores fervorosos, amplificando organicamente sua presença no mercado.

Essa dinâmica competitiva entre líderes estabelecidos e disruptores ágeis cria uma tensão equilibrada. Embora os incumbentes dominem em volume e visibilidade, os desafiantes capturam progressivamente os segmentos premium e funcional do mercado. Isso força marcas como Gatorade (PepsiCo), Unwell Hydration (Nestlé) e Ensure Max Protein (Abbott) a inovar continuamente seus portfólios para manter a participação de mercado em categorias de alta margem e alto crescimento. Em última análise, essa competição acelera o desenvolvimento de produtos, beneficiando os consumidores e reforçando o papel crítico de escala e velocidade para o sucesso de longo prazo no mercado.

Líderes do Setor de Bebidas Esportivas à Base de Proteína da América do Norte

PepsiCo, Inc.

Nestlé S.A.

Abbott Laboratories

Protein20 Inc.

Premier Nutrition Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Unwell Hydration, marca de bebidas funcionais dos Estados Unidos, anunciou o lançamento de seu mais novo produto: Unwell Hydration com Proteína. Este produto combinou o renomado blend de eletrólitos da marca com proteína de isolado de soro de leite, posicionando-se como uma alternativa mais leve e refrescante aos vitaminas proteicas convencionais. Cada porção de Unwell Hydration com Proteína apresentava 10g de proteína, 60kcal e apenas 2g de açúcar. Além disso, incluía 740mg de eletrólitos e três vitaminas B essenciais, visando consumidores que buscam reabastecer após os treinos e atingir suas metas de proteína enquanto estão em movimento.

- Abril de 2025: A Protein2o, player de destaque no setor de bebidas de proteína clear, anunciou sua expansão nacional no varejo por meio de 1.400 lojas Target, fortalecendo sua posição no mercado de bebidas proteicas prontas para consumo (RTD). A Target comercializou a linha recentemente reformulada de bebidas de proteína clear da Protein2o, projetada para apoiar consumidores que buscam aumentar a ingestão diária de proteínas enquanto se mantêm hidratados, sem conservantes. Além dos sabores populares como Morango e Melancia e Laranja e Manga, a Target ofereceu exclusivamente embalagens com 4 unidades do mais novo sabor da Protein2o, Limão-Lima.

- Janeiro de 2025: A Protein2o, proeminente marca de proteína clear dos Estados Unidos, anunciou seu primeiro rebranding em oito anos, com embalagens atualizadas e uma fórmula aprimorada, com previsão de lançamento em janeiro. Para apoiar essa iniciativa, a Protein2o lançou uma nova campanha de marketing e um site focado em seu posicionamento central em torno de proteína e hidratação. A embalagem redesenhada, desenvolvida pela Safari Sundays, apresentava um logotipo proeminente com a letra "P", vibrantes imagens de sabores de frutas e gráficos com ênfase em temas de hidratação e fitness.

Escopo do Relatório do Mercado de Bebidas Esportivas à Base de Proteína da América do Norte

O Relatório do Mercado de Bebidas Esportivas à Base de Proteína da América do Norte é Segmentado por Tipo de Embalagem (Garrafas PET, Garrafas de Vidro, Latas de Metal, Embalagens Assépticas e Copos Descartáveis), Canal de Distribuição (On-Trade, Off-Trade), Funcionalidade (Resistência/Aumento de Energia e Outros) e Geografia (Estados Unidos, Canadá, México e Restante da América do Norte). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Garrafas PET |

| Garrafas de Vidro |

| Latas de Metal |

| Embalagens Assépticas (tetra pak, caixinhas, sachês) |

| Copos Descartáveis |

| On-Trade | |

| Off-Trade | Supermercado/Hipermercado |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Varejo Online | |

| Outros Canais de Distribuição |

| Resistência/Aumento de Energia |

| Recuperação Muscular |

| Outros |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Latas de Metal | ||

| Embalagens Assépticas (tetra pak, caixinhas, sachês) | ||

| Copos Descartáveis | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercado/Hipermercado | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Funcionalidade | Resistência/Aumento de Energia | |

| Recuperação Muscular | ||

| Outros | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Definição de mercado

- Refrigerantes Carbonatados (CSDs) - Os refrigerantes carbonatados (CSDs) referem-se a bebidas não alcoólicas carbonatadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Essas bebidas geralmente incluem cola, limão-lima, laranja e diversos refrigerantes com sabores de frutas. Comercializados em latas, garrafas ou dispensadores de balcão.

- Sucos - Consideramos os sucos embalados, que abrangem bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação destes, processadas e seladas em diversos formatos de embalagem, como garrafas, caixinhas ou sachês. Excluindo sucos frescos, este segmento de mercado envolve sucos comercialmente preparados e conservados, muitas vezes com conservantes e aromas adicionados.

- Chá Pronto para Consumo (RTD) e Café Pronto para Consumo (RTD) - O chá pronto para consumo (RTD) e o café pronto para consumo (RTD) são bebidas não alcoólicas pré-embaladas, preparadas para consumo imediato sem diluição adicional. O chá RTD geralmente inclui diversas variedades de chá, infundidas com aromas e adoçantes, e é comercializado em garrafas, latas ou caixinhas. Da mesma forma, o café RTD envolve formulações de café pré-preparado, muitas vezes misturado com leite, açúcar ou aromatizantes, e é convenientemente embalado para consumo em movimento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para fornecer um rápido impulso de energia e alerta. Já as bebidas esportivas são bebidas projetadas para hidratar e repor eletrólitos, especialmente após esforço físico, exercício ou atividade intensa.

| Palavra-chave | Definição |

|---|---|

| Refrigerantes Carbonatados | Os refrigerantes carbonatados (CSDs) são uma combinação de água carbonatada e aromatizante, adoçados com açúcar ou adoçantes não calóricos. |

| Cola Tradicional | A Cola Tradicional é definida como o sabor original da soda de cola. |

| Cola Diet | Uma bebida à base de cola sem açúcar ou com baixo teor de açúcar. |

| Carbonatados com Sabor de Frutas | Uma bebida carbonatada preparada a partir de suco de frutas ou aroma de frutas com água carbonatada e contendo açúcar, dextrose, açúcar invertido ou glicose líquida, isoladamente ou em combinação. Pode conter óleo de casca e essências de frutas. |

| Suco | Suco é uma bebida feita a partir da extração ou pressão do líquido natural contido em frutas e vegetais. |

| 100% Suco | Suco de fruta/vegetal produzido a partir da fruta na forma de seu suco, sem adição de água para complementar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao suco de fruta. |

| Bebidas de Suco (até 24% de Suco) | Bebidas de suco de fruta/vegetal com até 24% de extrato de frutas/vegetais. |

| Nectares (25 a 99% de Suco) | Sucos que podem ter entre 25 e 99% de fruta, com os limites legais mínimos definidos dependendo do tipo de fruta. |

| Concentrados de Suco | Os concentrados de suco são aquelas formas de suco nas quais a maior parte do líquido é removida, resultando em um produto espesso e xaroposo conhecido como concentrado de suco. |

| Café Pronto para Consumo (RTD) | Bebidas de café embaladas que são vendidas em forma preparada e prontas para consumo no momento da compra. |

| Café Gelado | O café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Cold Brew (Extração a Frio) | O cold brew, também chamado de extração a frio ou prensagem a frio, é preparado pela imersão de café moído em água à temperatura ambiente por várias horas. |

| Chá Pronto para Consumo (RTD) | O chá pronto para consumo (RTD) é um produto de chá embalado, pronto para consumo imediato sem necessidade de preparo ou infusão. |

| Chá Gelado | O chá gelado é uma bebida feita a partir de chá sem leite, mas com açúcar e às vezes aromatizantes de frutas, consumida gelada. |

| Chá Verde | O chá verde é uma bebida à base de chá que promove o alerta mental, alivia sintomas digestivos e auxilia na perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outros materiais vegetais em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, comercializada como fornecedora de estimulação mental e física. Podem ou não ser carbonatadas e podem também conter açúcar, outros adoçantes ou extratos herbais, entre outros possíveis ingredientes. |

| Bebidas Energéticas Sem Açúcar ou com Baixas Calorias | As bebidas energéticas sem açúcar ou com baixas calorias são bebidas energéticas isentas de açúcar, artificialmente adoçadas, com poucas ou nenhuma caloria. |

| Bebida Energética Tradicional | As bebidas energéticas tradicionais são refrigerantes funcionais contendo ingredientes projetados para aumentar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas isentas de adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Shots Energéticos | Uma bebida energética pequena, porém altamente concentrada, que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Esportiva | As bebidas esportivas são bebidas projetadas especificamente para o fornecimento rápido de líquidos, carboidratos e eletrólitos antes, durante ou após o exercício. |

| Isotônica | As bebidas isotônicas contêm concentrações similares de sal e açúcar às do corpo humano, e são projetadas para repor rapidamente os líquidos perdidos durante o exercício, com um aumento de carboidratos. |

| Hipertônica | As bebidas hipertônicas possuem uma concentração mais elevada de sal e açúcar do que o corpo humano. É melhor consumi-las após o exercício, pois é importante repor rapidamente os níveis de glicogênio após o exercício. |

| Hipotônica | As bebidas hipotônicas são projetadas para repor rapidamente os líquidos perdidos durante o exercício. Possuem teor muito baixo de carboidratos e uma concentração de sal e açúcar inferior à do corpo humano. |

| Água Enriquecida com Eletrólitos | A água eletrolítica é água enriquecida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Esportivas à Base de Proteína | As bebidas esportivas à base de proteína são aquelas bebidas esportivas que possuem proteína adicionada, destinada a melhorar o desempenho e reduzir a degradação proteica muscular. |

| On-Trade | O on-trade refere-se aos locais que vendem bebidas para consumo imediato no próprio estabelecimento, como bares, restaurantes e pubs. |

| Off-Trade | O off-trade geralmente se refere a locais como lojas de bebidas, supermercados e outros estabelecimentos onde a bebida não é consumida imediatamente. |

| Loja de Conveniência | Um estabelecimento de varejo que oferece ao público uma localização conveniente para comprar rapidamente uma ampla variedade de produtos e serviços de consumo, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é um estabelecimento que oferece um sortimento aprofundado de marcas, estilos ou modelos dentro de uma categoria de produtos relativamente restrita. |

| Varejo Online | O varejo online é um tipo de comércio eletrônico pelo qual uma empresa vende bens ou serviços diretamente aos consumidores por meio de um site. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao enchimento de um produto frio e comercialmente estéril em condições estéreis em um recipiente e tampa pré-esterilizados, em condições estéreis, para formar uma vedação que exclua efetivamente microrganismos. Isso inclui caixas Tetra Pak, caixinhas, sachês etc. |

| Garrafa PET | Garrafa PET significa uma garrafa feita de politereftalato de etileno. |

| Latas de Metal | Recipientes metálicos feitos de alumínio ou aço folheado a estanho ou zinco, comumente utilizados para embalar alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo descartável significa um copo ou outro recipiente projetado para uso único no serviço de bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas nascidas no final dos anos 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial. |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo no local. |

| Café | É um estabelecimento de serviço de alimentação que serve bebidas (principalmente café) e refeições leves. |

| Em Movimento | Significa fazer/lidar com algo enquanto se está ocupado com outra atividade, sem desviar os planos para acomodá-la. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde ao percentual da população total de um determinado país ou região que utiliza a Internet. |

| Máquina de Venda Automática | Uma máquina que dispensa pequenos artigos como alimentos, bebidas ou cigarros quando uma moeda ou ficha é inserida. |

| Loja de Desconto | Uma loja de desconto ou descontista oferece um formato de varejo no qual os produtos são vendidos a preços que são, em princípio, inferiores a um "preço cheio de varejo" real ou presumido. As lojas de desconto dependem de compras em volume e distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | No mercado de bebidas, o rótulo limpo refere-se a bebidas feitas com poucos ingredientes de origem natural e que não são ou são apenas levemente processadas. |

| Cafeína | Um composto alcaloide que é um estimulante do sistema nervoso central. É utilizado principalmente de forma recreativa, como um potencializador cognitivo suave para aumentar o estado de alerta e o desempenho atencional. |

| Esporte Radical | Os esportes de ação, de aventura ou radicais são atividades percebidas como envolvendo um alto grau de risco. |

| Treinamento Intervalado de Alta Intensidade | Incorpora várias rodadas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca a pelo menos 80% da frequência cardíaca máxima, seguidos por curtos períodos de movimentos de menor intensidade. |

| Prazo de Validade | O período de tempo durante o qual um item permanece utilizável, adequado para consumo ou comercializável. |

| Soda Cremosa | A soda cremosa é um refrigerante doce. Geralmente aromatizado com baunilha e baseado no sabor de um float de sorvete. |

| Root Beer | O root beer é um refrigerante norte-americano doce, tradicionalmente feito usando a casca da raiz da sassafrás Sassafras albidum ou a videira de Smilax ornata como sabor principal. O root beer é tipicamente, mas não exclusivamente, não alcoólico, sem cafeína, doce e carbonatado. |

| Soda de Baunilha | Um refrigerante carbonatado aromatizado com baunilha. |

| Sem Laticínios | Um produto que não contém nenhum leite ou derivados de leite de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem Cafeína | As bebidas energéticas sem cafeína dependem de outros ingredientes para fornecer energia. As escolhas populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos do mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios sindicalizados, projetos de consultoria personalizada, bancos de dados e plataformas de assinatura.