Tamanho e Participação do Mercado de Bebidas Esportivas à Base de Proteína

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

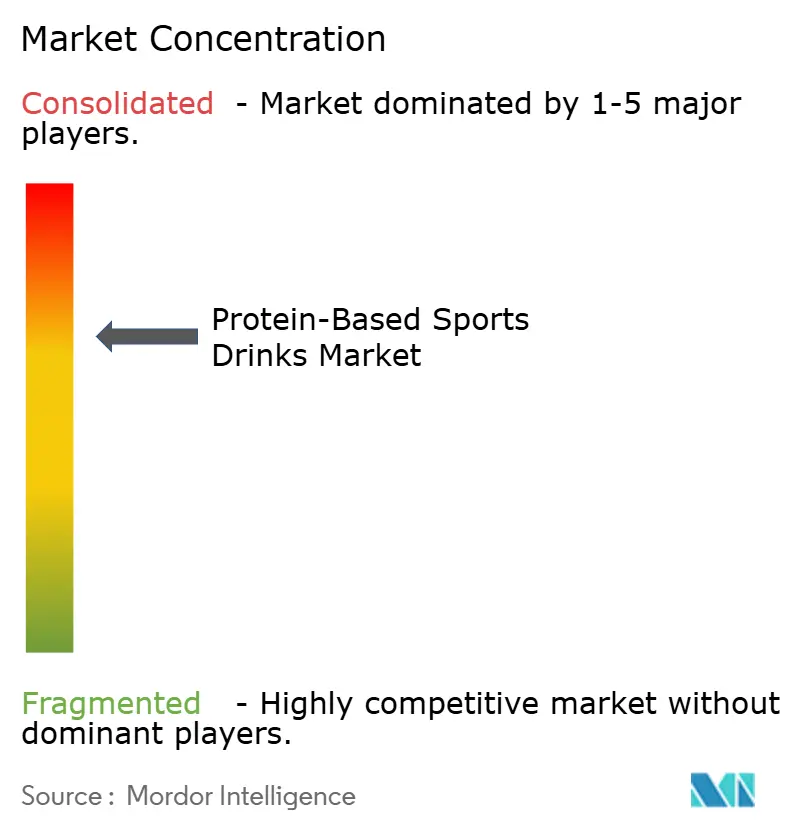

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Esportivas à Base de Proteína por Mordor Intelligence

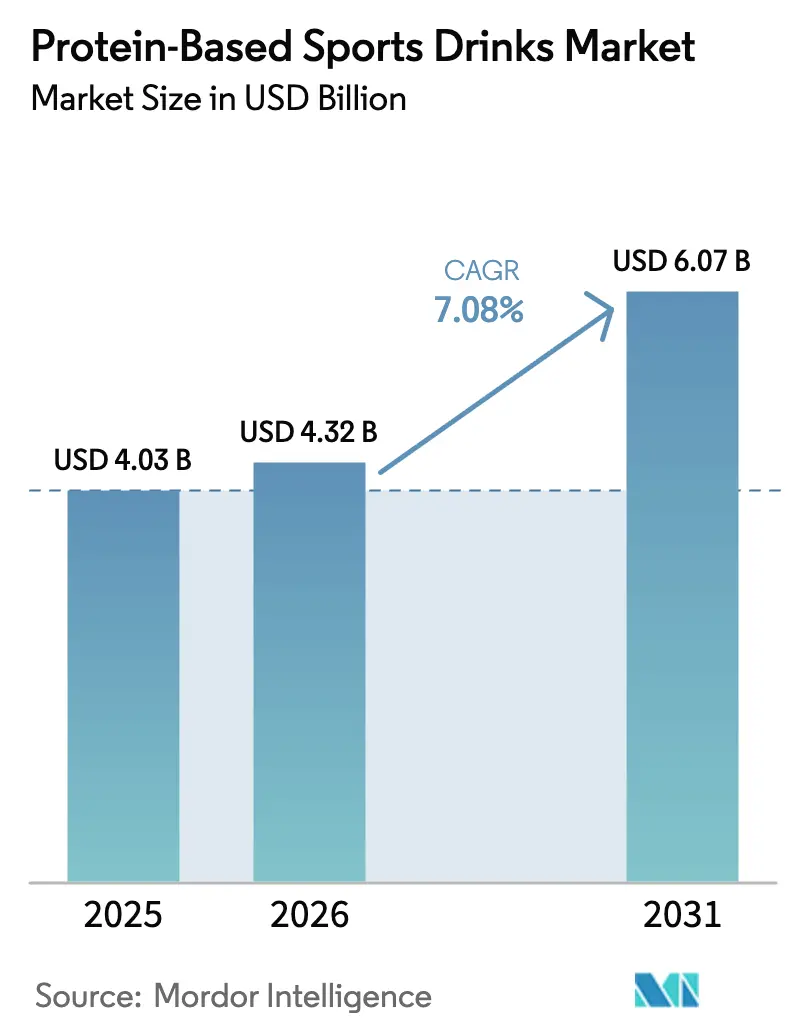

O tamanho do mercado global de bebidas esportivas à base de proteína foi avaliado em USD 4,03 bilhões em 2025 e estima-se que cresça de USD 4,32 bilhões em 2026 para alcançar USD 6,07 bilhões até 2031, a um CAGR de 7,08% durante o período de previsão (2026-2031). Os consumidores estão migrando dos tradicionais pós para mistura em colher para porções convenientes prontas para consumo imediato que cabem facilmente em bolsas de commuter, armários de academia e mesas de escritório. Embora o formato para consumo em movimento tenha um custo por grama de proteína mais elevado, os consumidores, especialmente os domicílios com dupla renda e tempo livre limitado, estão dispostos a pagar o preço premium pela conveniência. Além disso, os avanços na tecnologia à base de vegetais, a adoção de soluções de embalagem com menor pegada de carbono e o crescimento dos modelos de entrega direta ao consumidor estão impulsionando a inovação e criando novas oportunidades para que as marcas atendam efetivamente às necessidades não satisfeitas dos consumidores.

Principais Conclusões do Relatório

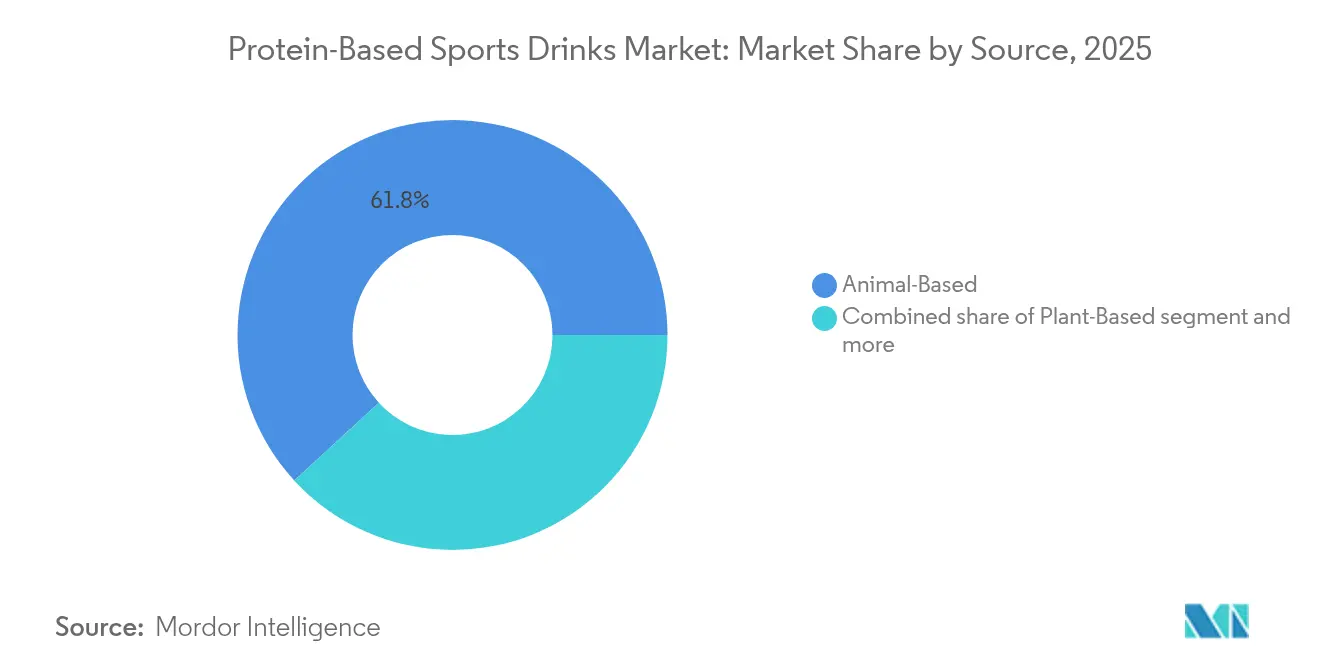

- Por fonte, o segmento de origem animal liderou com 61,83% da participação global do mercado de bebidas esportivas à base de proteína em 2025, enquanto as linhas à base de vegetais têm previsão de expansão a um CAGR de 7,86% até 2031.

- Por embalagem, as garrafas PET detinham 53,55% da participação de receita em 2025; caixas assépticas e Tetra Paks devem crescer a um CAGR de 7,36% até 2031.

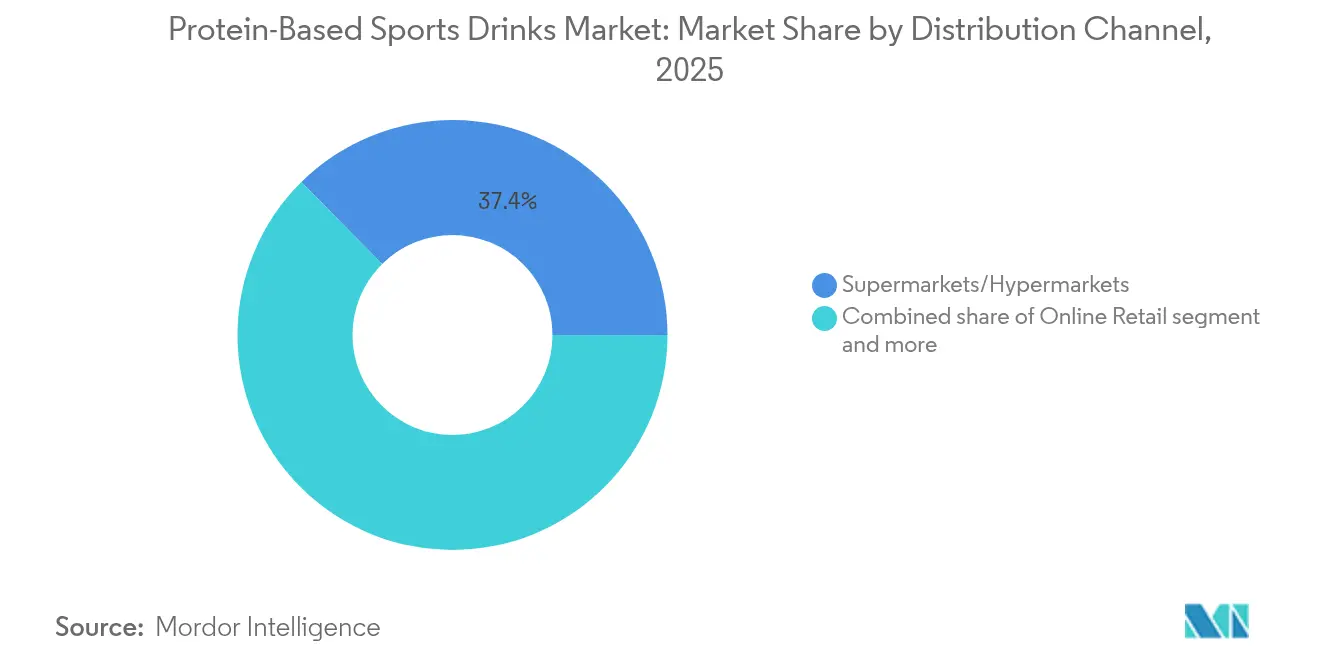

- Por canal de distribuição, os supermercados/hipermercados comandavam 37,41% das vendas de 2025, enquanto o varejo online tem projeção de registrar o CAGR mais rápido de 8,29% entre 2026-2031.

- Por geografia, a América do Norte capturou 37,93% do valor global de 2025, ao passo que a Ásia-Pacífico tem previsão de registrar o CAGR mais elevado de 7,19%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bebidas Esportivas à Base de Proteína

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente foco na recuperação muscular e no desempenho funcional | +1.2% | Global, com concentração na América do Norte, Europa e regiões urbanas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do fitness e estilos de vida ativos globalmente | +1.5% | Global, liderada pela urbanização da Ásia-Pacífico e pela penetração de academias na América do Norte | Longo prazo (≥ 4 anos) |

| Migração para formatos de proteína convenientes e prontos para beber | +1.3% | Global, mais forte na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Maior conscientização sobre o papel da proteína no controle de peso | +0.9% | América do Norte, Europa e metrópoles afluentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da tecnologia de proteína vegetal e mascaramento de sabor | +1.1% | Global, com adoção antecipada na América do Norte e no Norte da Europa | Médio prazo (2-4 anos) |

| Aumento da demanda por nutrição esportiva com baixo teor de açúcar e baixas calorias | +0.8% | América do Norte, Europa e segmentos da Ásia-Pacífico voltados à saúde | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente foco na recuperação muscular e no desempenho funcional

A crescente conscientização dos consumidores sobre recuperação muscular e desempenho funcional está impulsionando o crescimento do mercado global de bebidas esportivas à base de proteína. Atletas e consumidores ativos buscam produtos que não apenas forneçam proteína para a síntese muscular, mas que também auxiliem na recuperação, reduzam a fadiga e apoiem a adaptação ao desempenho durante períodos de treinamento de curto e longo prazo. Os formatos de bebidas esportivas à base de proteína prontas para beber (RTD) tornaram-se uma inovação significativa neste mercado, eliminando a necessidade de misturar pós e oferecendo consumo imediato, o que é particularmente benéfico em ambientes de treinamento e competição. As formulações estão se tornando mais funcionais, incorporando ingredientes como monohidrato de creatina e beta-alanina para apoiar tanto a recuperação de curto prazo quanto as melhorias de desempenho de longo prazo. Isso levou ao desenvolvimento de uma categoria de bebidas funcionais que compete diretamente com as bebidas esportivas tradicionais, combinando hidratação com fornecimento de proteína. Evidências científicas apoiam a eficácia dessas formulações, particularmente em esportes de resistência, onde a coingestão de carboidratos e proteínas na proporção de 3:1 demonstrou reduzir os marcadores de dano muscular em 30% em comparação com soluções apenas de carboidratos. Consequentemente, as bebidas esportivas à base de proteína estão transitando de simples produtos de suplementação para potencializadores de desempenho multifuncionais, impulsionando sua adoção entre uma gama mais ampla de consumidores de fitness e atletismo.

Expansão do fitness e estilos de vida ativos globalmente

O crescimento global do fitness e dos estilos de vida ativos é um fator impulsionador significativo para o mercado de bebidas esportivas à base de proteína. Um número crescente de consumidores está participando de exercícios estruturados, esportes recreativos e rotinas voltadas ao bem-estar. Fatores como a crescente consciência sobre saúde, a expansão de academias e clubes de fitness, e a popularidade do treinamento de resistência e funcional estão coletivamente impulsionando a demanda por soluções de nutrição convenientes e orientadas ao desempenho. As bebidas esportivas à base de proteína se beneficiam particularmente desta tendência, oferecendo consumo imediato pós-treino, eliminando o tempo de preparação e fornecendo hidratação e proteína em um único formato conveniente. Os dados de participação destacam esse crescimento: de acordo com a Sport England, aproximadamente 213.400 indivíduos participaram de atletismo em pista e campo na Inglaterra entre novembro de 2023 e novembro de 2024 [1]Fonte: Sport England, Adultos com 16 anos ou mais que participaram de esporte e atividade física pelo menos duas vezes nos últimos 28 dias,

sportengland-prduction-files. Isso reflete o envolvimento sustentado em atividades físicas organizadas que requerem estratégias eficazes de recuperação e hidratação. À medida que as culturas de fitness continuam a se expandir globalmente, as bebidas esportivas à base de proteína são cada vez mais vistas como essenciais para as rotinas de exercícios, atraindo tanto atletas competitivos quanto praticantes casuais que buscam apoio para o desempenho, a recuperação muscular e o bem-estar geral.

Migração para formatos de proteína convenientes e prontos para beber

A crescente demanda dos consumidores por conveniência e nutrição para consumo em movimento está impulsionando a adoção generalizada de produtos de proteína prontos para beber (RTD) no mercado global de bebidas esportivas. Ao contrário dos suplementos proteicos em pó, que exigem garrafas shaker, água e tempo de preparo, as bebidas RTD oferecem consumo imediato. Isso as torna particularmente atraentes para atletas ocupados, entusiastas de fitness e consumidores ativos. A conveniência dos produtos RTD não apenas simplifica a nutrição pós-treino, mas também promove a ingestão consistente de proteínas, auxiliando na recuperação muscular, no desempenho e nos objetivos gerais de fitness. Os formatos RTD também estão fomentando a inovação em formulação, com marcas incorporando ingredientes funcionais como peptídeos de colágeno, creatina, beta-alanina e adoçantes naturais diretamente nas bebidas. Ao combinar hidratação, proteína e benefícios para o desempenho em um único produto conveniente, os RTDs são posicionados como ofertas funcionais e orientadas ao estilo de vida.

Maior conscientização sobre o papel da proteína no controle de peso

A crescente conscientização dos consumidores sobre o papel da proteína no controle de peso e na saúde geral está impulsionando a demanda global por bebidas esportivas à base de proteína. Os consumidores estão reconhecendo que a ingestão adequada de proteínas apoia a saciedade, a manutenção da massa muscular magra e a eficiência metabólica, tornando as bebidas enriquecidas com proteínas uma escolha preferida para aqueles focados em fitness, controle de peso e estilos de vida mais saudáveis. Essa tendência é evidente na atividade digital; de acordo com o relatório de 2025 da Glanbia Nutritionals, uma pesquisa no Google por "dieta" gera mais de 2,2 bilhões de resultados, enquanto "perda de peso" gera outros 2 bilhões, sublinhando o forte interesse dos consumidores no controle de peso com foco em nutrição [2]Fonte: Glanbia Nutritionals, O Dilema da Perda de Peso: Por Que o Objetivo Real é a Saúde Metabólica,

glanbianutritionals.com. A crescente popularidade das bebidas esportivas à base de proteína também está incentivando os fabricantes a inovar com novas formulações que atendam às diversas preferências dos consumidores e necessidades dietéticas. Além disso, a crescente disponibilidade desses produtos em vários canais de varejo está impulsionando ainda mais sua adoção. Consequentemente, a ênfase no controle de peso e em um estilo de vida mais saudável está fomentando a adoção de produtos, impulsionando a inovação em formulações e contribuindo para o crescimento da categoria, estabelecendo as bebidas esportivas à base de proteína como ferramentas essenciais para atingir objetivos de fitness e dietéticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consumidores sensíveis a preços em mercados emergentes | -0.7% | Ásia-Pacífico (excluindo Japão e Austrália), América Latina, África Subsaariana | Médio prazo (2-4 anos) |

| Restrições da intolerância à lactose | -0.4% | Ásia Oriental, Sudeste Asiático, África Subsaariana e populações com deficiência de lactase globalmente | Longo prazo (≥ 4 anos) |

| Menor prazo de validade e problemas de estabilidade | -0.5% | Global, especialmente em regiões com infraestrutura limitada de cadeia de frio | Curto prazo (≤ 2 anos) |

| Concorrência de formatos alternativos de proteína | -0.6% | Global, mais forte em segmentos de consumidores com consciência de custos e orientados para o faça-você-mesmo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Consumidores sensíveis a preços em mercados emergentes

A sensibilidade ao preço entre os consumidores em mercados emergentes representa um desafio significativo para o crescimento do mercado global de bebidas esportivas à base de proteína. Embora a demanda por produtos de nutrição esportiva esteja aumentando devido à crescente consciência sobre saúde, maior participação em atividades físicas e urbanização em regiões como o Sul da Ásia, Sudeste Asiático, América Latina e África, o alto preço de muitas bebidas esportivas à base de proteína restringe sua adoção, particularmente entre os grupos de consumidores de renda média e baixa. As bebidas esportivas à base de proteína são frequentemente precificadas com um prêmio devido a fatores como o alto custo das matérias-primas (por exemplo, isolados de proteína de soro do leite, proteínas hidrolisadas), esforços de pesquisa e desenvolvimento para melhorar o sabor e a solubilidade, e a identidade de marca associada ao desempenho e à nutrição esportiva. Em mercados emergentes, onde a renda disponível per capita é significativamente menor em comparação com os mercados desenvolvidos, esses preços mais altos muitas vezes tornam as bebidas esportivas proteicas inacessíveis para o consumidor médio. Consequentemente, os compradores sensíveis ao preço podem adiar compras, optar por alternativas mais acessíveis ou escolher bebidas tradicionais, limitando assim o crescimento do mercado.

Restrições da intolerância à lactose

A intolerância à lactose representa um desafio significativo para o crescimento do mercado global de bebidas esportivas à base de proteína. Uma parcela considerável da população tem dificuldade em digerir a lactose, o principal açúcar nas formulações proteicas à base de laticínios comumente usadas em produtos de nutrição esportiva. Por exemplo, de acordo com a Agência de Padrões Alimentares (FSA, na sigla em inglês) em 2024, aproximadamente 12% dos entrevistados na pesquisa na Inglaterra, País de Gales e Irlanda do Norte relataram ter uma intolerância alimentar, enquanto cerca de 5% relataram ter uma alergia alimentar [3]Fonte: Agência de Padrões Alimentares, Alimentos e Você 2: Principais Conclusões da Onda 8,

food.gov.uk. Como um tipo de intolerância alimentar, a intolerância à lactose afeta diretamente o consumo de bebidas proteicas à base de laticínios, limitando sua adoção entre indivíduos com essa condição. Além disso, a prevalência da intolerância à lactose varia geograficamente, com taxas mais elevadas observadas em regiões como Ásia-Pacífico, África e América do Sul, influenciando as tendências regionais do mercado. Para enfrentar esses desafios, os fabricantes que atuam nesses mercados devem focar no desenvolvimento de formulações proteicas alternativas ou proteínas lácteas tratadas com enzimas para reduzir os efeitos adversos e melhorar a aceitação pelos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Fonte: Proteínas Vegetais Reduzem a Lacuna de Desempenho

As bebidas esportivas à base de proteína de origem animal detinham uma participação de mercado de 61,83% em 2025, enquanto as bebidas esportivas à base de proteína vegetal devem crescer a uma taxa anual de 7,86% até 2031. Esse crescimento é impulsionado pelos avanços na fortificação de aminoácidos e nas proteínas derivadas de fermentação que replicam a densidade de leucina e a cinética de digestão do soro do leite. Essas inovações tornaram as proteínas vegetais mais competitivas em termos de funcionalidade e valor nutricional. Embora as proteínas de origem animal continuem a dominar os segmentos focados no desempenho, onde atletas de elite priorizam ganhos incrementais de desempenho, o mercado mais amplo percebe cada vez mais as proteínas vegetais e animais como intercambiáveis para fins de saúde geral. Essa mudança destaca a crescente preferência dos consumidores por opções dietéticas sustentáveis e conscientes com a saúde.

As formulações de concentrado e isolado de proteína de soro do leite se beneficiam de anos de refinamento de sabor e forte familiaridade dos consumidores, assegurando espaço significativo nas prateleiras dos canais de supermercados convencionais. Em contraste, os produtos à base de vegetais frequentemente ficam confinados às seções especializadas. As bebidas esportivas à base de caseína atendem às necessidades de recuperação noturna, utilizando propriedades de digestão lenta que fornecem liberação sustentada de aminoácidos por 6-8 horas. No entanto, esse segmento permanece de nicho devido à textura mais espessa dessas bebidas, que pode limitar seu apelo e facilidade de consumo. Apesar disso, os produtos à base de caseína continuam a atrair uma base de consumidores dedicada que busca benefícios prolongados de recuperação.

Por Tipo de Embalagem: Formatos Assépticos Ganham Vantagem em Sustentabilidade

As garrafas PET detinham uma participação de mercado de 53,55% em 2025, impulsionadas pela percepção dos consumidores de qualidade premium e pela sua vedação hermética, que favorece o uso em múltiplas ocasiões. No entanto, a crescente pressão regulatória sobre os plásticos de uso único, como os esquemas de responsabilidade ampliada do produtor na Europa e as propostas de tributação sobre plásticos em várias regiões, representa um desafio para a vantagem de custo do PET, à medida que as marcas absorvem os custos de descarte no fim da vida útil. As latas de metal, conhecidas pela sua reciclabilidade infinita, atraem os entusiastas de atividades ao ar livre devido à sua durabilidade e portabilidade. Apesar dessas vantagens, as preocupações com a transferência de sabor metálico pelo contato com o alumínio limitam sua adoção em segmentos premium, onde a integridade do sabor é fundamental.

Espera-se que as caixas assépticas e os Tetra Paks cresçam a uma taxa de 7,36% até 2031, apoiados pela sua pegada de carbono 40% menor em comparação com as garrafas PET e pela eliminação dos requisitos de refrigeração, o que reduz o consumo de energia em toda a cadeia de suprimentos. Esses formatos são cada vez mais favorecidos em mercados que priorizam a sustentabilidade, pois se alinham com os esforços globais para reduzir as emissões de gases de efeito estufa. Seu design leve também contribui para menores custos de transporte, aumentando ainda mais seu apelo para fabricantes e distribuidores. Além disso, as caixas assépticas e os Tetra Paks oferecem maior prazo de validade para produtos perecíveis, tornando-os adequados para regiões com infraestrutura limitada de cadeia de frio.

Por Canal de Distribuição: O Comércio Eletrônico Desbloqueia Modelos de Assinatura

Os supermercados/hipermercados responderam por uma participação de mercado de 37,41% em 2025, beneficiando-se do alto fluxo de clientes e do comportamento de compra por impulso. No entanto, esses canais impõem margens de 25-35% e taxas de posicionamento em prateleira, criando desafios para marcas emergentes. O varejo online tem projeção de crescer a uma taxa anual de 8,29% até 2031, impulsionado por marcas diretas ao consumidor que evitam as margens do varejo tradicional e alocam as economias para iniciativas de aquisição e retenção de clientes. As lojas de conveniência atendem aos consumidores em movimento, mas oferecem um sortimento limitado de SKUs, favorecendo marcas estabelecidas com acordos de distribuição nacional.

Lojas especializadas, como GNC e Vitamin Shoppe, contam com funcionários especializados e educação sobre produtos, o que atrai usuários iniciantes de suplementos. No entanto, a diminuição do fluxo em shoppings e a concorrência de plataformas online como a Amazon estão reduzindo sua relevância entre os consumidores digitalmente sofisticados. Outros canais de distribuição, incluindo o serviço de alimentação, vending e o varejo de viagens, detêm coletivamente uma participação notável e oferecem exposição significativa da marca em ambientes de alto tráfego. A crescente ênfase em estratégias omnichannel, em que os consumidores pesquisam produtos online mas compram nas lojas físicas, ou vice-versa, requer gestão unificada de estoque e precificação consistente. Muitas marcas de médio porte enfrentam desafios para implementar essas estratégias de forma eficaz.

Análise Geográfica

Em 2025, a América do Norte respondeu por 37,93% da receita global, impulsionada por uma ingestão média de proteínas de 102 gramas por pessoa por dia, níveis robustos de renda domiciliar e uma penetração de suplementos entre adultos de 68%. O Canadá demonstra tendências de consumo semelhantes, mas mostra uma preferência mais forte por formulações à base de vegetais, influenciada pela consciência ambiental e pelas diretrizes dietéticas governamentais que promovem fontes de proteína vegetal. O México apresenta uma oportunidade emergente, com taxas de urbanização próximas de 80% e o crescimento da classe média incentivando a adoção de hábitos alimentares ocidentais. No entanto, os desafios de acessibilidade limitam a penetração de produtos premium de bebidas esportivas à base de proteína. O alinhamento regulatório sob a supervisão da FDA garante padrões consistentes de rotulagem e segurança em toda a região, simplificando a conformidade para marcas que operam em múltiplos mercados.

O mercado da Ásia-Pacífico tem projeção de crescer a uma taxa de crescimento anual composta (CAGR) de 7,19% até 2031, impulsionada por taxas de urbanização superiores a 60% na China e pelo crescimento de associações em academias superior a 25% ao ano na Índia. Austrália e Nova Zelândia exibem padrões de consumo semelhantes aos da América do Norte, com alta penetração de nutrição esportiva e preferência por formulações de rótulo limpo. No Sudeste Asiático, incluindo a Indonésia, paisagens de varejo fragmentadas e sensibilidade ao preço na Índia favorecem embalagens menores e fabricação local para reduzir as tarifas de importação. A supervisão regulatória pela Autoridade de Segurança e Padrões Alimentares da Índia (FSSAI) impõe requisitos de rotulagem distintos dos mercados ocidentais.

A Europa encontra um equilíbrio entre a maturidade de mercado da América do Norte e o potencial de crescimento da Ásia-Pacífico. Alemanha, Reino Unido e França lideram o consumo devido às culturas de fitness bem estabelecidas e aos altos níveis de conscientização sobre proteínas. Os regulamentos da Autoridade Europeia para a Segurança dos Alimentos (EFSA) sob o Regulamento 1924/2006 impõem requisitos rigorosos de comprovação de alegações de saúde, o que limita a flexibilidade de marketing, mas aumenta a confiança dos consumidores nos produtos aprovados.

A América do Sul e o Oriente Médio e África permanecem mercados incipientes, respondendo coletivamente por menos de 10% da participação global de mercado. O crescimento nessas regiões é limitado pelos desafios de acessibilidade e pela infraestrutura limitada de cadeia de frio. No entanto, os centros urbanos no Brasil, África do Sul e Emirados Árabes Unidos estão testemunhando a adoção inicial de produtos entre os consumidores de alto poder aquisitivo.

Cenário Competitivo

O mercado global de bebidas esportivas à base de proteína é moderadamente concentrado. Principais players como PepsiCo, Coca-Cola e Nestlé empregam estratégias de portfólio que cobrem várias faixas de preço e fontes de proteína, visando tanto consumidores com consciência de custos quanto os premium. Essas empresas também utilizam fabricação de marca própria para abastecer as marcas dos varejistas, alavancando suas vantagens de escala de produção. As iniciativas estratégicas focam na integração vertical no fornecimento de proteínas, como visto em aquisições de laticínios e contratos de fornecimento de soro do leite de longo prazo. Essas medidas ajudam a proteger as margens das flutuações nos preços das commodities e garantem qualidade consistente do produto.

Oportunidades permanecem em nichos funcionais, incluindo formulações para recuperação durante o sono com magnésio e triptofano, blends pré-treino com cafeína e beta-alanina, e produtos de beleza-nutrição incorporando colágeno e biotina. Esses segmentos permitem que marcas especializadas cobrem preços premium, frequentemente atraindo o interesse de aquisição por parte de empresas maiores. Concorrentes menores dependem de parcerias de cofabricação com instalações certificadas pela Tetra Pak para acessar capacidades de produção asséptica sem investimento significativo de capital. No entanto, essa dependência de capacidade terceirizada pode limitar a flexibilidade de produção durante períodos de alta demanda.

A inovação no mercado é evidente por meio de depósitos de patentes para novos métodos de extração de proteínas e compostos de mascaramento de sabor. Esses avanços refletem o compromisso do setor em atender às demandas em evolução dos consumidores e melhorar as ofertas de produtos. Ao focar nessas inovações, as empresas visam aprimorar o apelo sensorial e o valor nutricional de seus produtos. Tais esforços são cruciais para manter uma posição competitiva no mercado.

Líderes do Setor de Bebidas Esportivas à Base de Proteína

Nestlé S.A.

PepsiCo, Inc.

The Coca-Cola Company

BellRing Brands Inc.

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A marca americana de nutrição esportiva da Glanbia plc, Isopure, entrou oficialmente no mercado do Reino Unido, marcando sua primeira expansão significativa fora da América do Norte. Conhecida por seus produtos de isolado de proteína de soro do leite com ingredientes mínimos, que fornecem 25 g de proteína por porção, e colágeno Tipo 1 com vitamina C, a marca já está disponível nos principais varejistas do Reino Unido, incluindo Holland & Barrett, Boots UK, Amazon, Sainsbury's e Ocado Retail.

- Julho de 2025: A BENEO, em colaboração com California Natural Color e GELITA, introduziu um novo conceito de bebida de desempenho voltado para consumidores ativos e preocupados com a saúde. A bebida foi apresentada para degustação na IFT First 2025 em Chicago. Projetada como uma bebida à base de leite com rótulo limpo, visa apoiar a resistência, o desempenho e a composição corporal, oferecendo benefícios além dos produtos tradicionais de nutrição esportiva que normalmente focam no crescimento muscular ou na energia rápida.

- Junho de 2025: A BioSteel, uma marca canadense de nutrição esportiva reconhecida por seus produtos limpos de hidratação, expandiu-se para a categoria de bebidas proteicas com sua primeira bebida pronta para beber (RTD) proteica. Este lançamento representa um marco significativo na recuperação da empresa após sua falência em 2023. O produto, distribuído nacionalmente no Costco no Canadá, vem em garrafas de 330 ml, cada uma contendo 30 g de proteína. É formulado sem açúcar adicionado, sem conservantes, zero lactose, adoçantes naturais e ingredientes sem glúten, atendendo a atletas e consumidores ativos que buscam uma opção de desempenho com rótulo limpo.

Escopo do Relatório Global do Mercado de Bebidas Esportivas à Base de Proteína

Lata de Metal, Garrafas PET são cobertas como segmentos por Tipo de Embalagem. Lojas de Conveniência, Varejo Online, Lojas Especializadas, Supermercado/Hipermercado, Outros são cobertos como segmentos por Subcanal de Distribuição. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.| De Origem Animal |

| À Base de Vegetais |

| Garrafas PET |

| Latas de Metal |

| Caixas Assépticas e Tetra Paks |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Fonte | De Origem Animal | |

| À Base de Vegetais | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Latas de Metal | ||

| Caixas Assépticas e Tetra Paks | ||

| Outros | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Refrigerantes Carbonatados (CSDs) - Os refrigerantes carbonatados (CSDs) referem-se a bebidas não alcoólicas carbonatadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Essas bebidas geralmente incluem cola, limão-lima, laranja e vários refrigerantes com sabores de frutas. Comercializados em latas, garrafas ou dispensadores de fontanário.

- Sucos - Consideramos os sucos embalados que englobam bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação destes, processadas e seladas em vários formatos de embalagem, como garrafas, caixas ou sachês. Excluindo os sucos frescos, esse segmento de mercado envolve sucos preparados e conservados comercialmente, frequentemente com conservantes e aromas adicionados.

- Chá Pronto para Beber (RTD) e Café Pronto para Beber (RTD) - O chá pronto para beber (RTD) e o café pronto para beber (RTD) são bebidas não alcoólicas pré-embaladas, preparadas e prontas para consumo sem necessidade de diluição adicional. O chá RTD normalmente inclui diversas variedades de chá, infundidas com aromas e adoçantes, e vem em garrafas, latas ou caixas. Da mesma forma, o café RTD envolve formulações de café pré-preparado, frequentemente misturado com leite, açúcar ou aromatizantes, e é convenientemente embalado para consumo em movimento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para fornecer um impulso rápido de energia e estado de alerta. Já as bebidas esportivas são bebidas projetadas para hidratar e repor eletrólitos, particularmente após esforço físico, exercício ou atividade intensa.

| Palavra-chave | Definição |

|---|---|

| Refrigerantes Carbonatados | Os refrigerantes carbonatados (CSDs) são uma combinação de água carbonatada e aromatizantes, adoçados com açúcar ou adoçantes sem açúcar. |

| Cola Tradicional | A cola tradicional é definida como o sabor original do refrigerante de cola. |

| Cola Diet | Uma bebida suave à base de cola que não contém ou contém baixas quantidades de açúcar. |

| Carbonatados com Sabor de Fruta | Uma bebida carbonatada preparada a partir de suco de fruta/aroma de fruta com água carbonatada e contendo açúcar, dextrose, açúcar invertido ou glicose líquida, isoladamente ou em combinação. Pode conter óleo de casca e essências de fruta. |

| Suco | O suco é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| 100% Suco | Suco de fruta/vegetal feito de fruta na forma de seu suco, sem água adicionada para completar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao suco de fruta. |

| Bebidas de Suco (até 24% de Suco) | Bebidas de suco de fruta/vegetal com até 24% de extrato de fruta/vegetal. |

| Néctar (25-99% de Suco) | Sucos que podem ter entre 25 e 99% de fruta, com os limites legais mínimos definidos de acordo com o tipo de fruta. |

| Concentrados de Suco | Os concentrados de suco são formas de sucos dos quais a maior parte do líquido é removida, resultando em um produto espesso e xaroposo conhecido como suco concentrado. |

| Café RTD | Bebidas de café embaladas que são vendidas em forma preparada e estão prontas para consumo no momento da compra. |

| Café Gelado | Um café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Café Cold Brew | O cold brew, também chamado de extração a frio ou prensagem a frio, é feito mergulhando café moído em água em temperatura ambiente por várias horas. |

| Chá RTD | O chá pronto para beber (RTD) é um produto de chá embalado, pronto para consumo imediato sem necessidade de preparo ou infusão. |

| Chá Gelado | O chá gelado é uma bebida feita de chá sem leite, mas com açúcar e às vezes aromatizantes de frutas, servida fria. |

| Chá Verde | O chá verde é uma bebida de chá que promove o estado de alerta mental, alivia sintomas digestivos e promove a perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outros materiais vegetais em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, que é comercializado como provedor de estimulação mental e física. Podem ou não ser carbonatadas e podem conter também açúcar, outros adoçantes ou extratos de ervas, entre numerosos possíveis ingredientes. |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias | As bebidas energéticas sem açúcar ou de baixas calorias são bebidas energéticas sem açúcar, adoçadas artificialmente, com poucas ou nenhuma caloria. |

| Bebida Energética Tradicional | As bebidas energéticas tradicionais são bebidas funcionais não alcoólicas contendo ingredientes projetados para impulsionar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas isentas de adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Shots de Energia | Uma bebida energética pequena, mas altamente concentrada, que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Esportiva | As bebidas esportivas são bebidas projetadas especificamente para o fornecimento rápido de fluidos, carboidratos e eletrólitos antes, durante ou após o exercício. |

| Isotônica | As bebidas isotônicas contêm concentrações semelhantes de sal e açúcar às do corpo humano, sendo projetadas para repor rapidamente os fluidos perdidos durante o exercício, com um acréscimo de carboidratos. |

| Hipertônica | As bebidas hipertônicas têm uma concentração maior de sal e açúcar do que o corpo humano. São mais adequadas para serem consumidas após o exercício, pois é importante repor rapidamente os níveis de glicogênio após o esforço físico. |

| Hipotônica | As bebidas hipotônicas são projetadas para repor rapidamente os fluidos perdidos durante o exercício. Têm um conteúdo muito baixo de carboidratos e uma concentração menor de sal e açúcar do que o corpo humano. |

| Água Enriquecida com Eletrólitos | A água com eletrólitos é água enriquecida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Esportivas à Base de Proteína | As bebidas esportivas à base de proteína são bebidas esportivas que contêm proteína adicionada para melhorar o desempenho e reduzir a degradação de proteína muscular. |

| Consumo no Estabelecimento | O consumo no estabelecimento refere-se a locais que vendem bebidas para consumo imediato nas instalações, como bares, restaurantes e pubs. |

| Consumo Fora do Estabelecimento | O consumo fora do estabelecimento geralmente se refere a locais como lojas de bebidas, supermercados e outros lugares onde a bebida não é consumida imediatamente. |

| Loja de Conveniência | Um estabelecimento comercial de varejo que oferece ao público um local conveniente para comprar rapidamente uma ampla variedade de produtos e serviços de consumo, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é um estabelecimento que comercializa um sortimento profundo de marcas, estilos ou modelos dentro de uma categoria de produtos relativamente restrita. |

| Varejo Online | O varejo online é um tipo de comércio eletrônico pelo qual uma empresa vende bens ou serviços diretamente aos consumidores por meio de um site. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao enchimento de um produto frio e comercialmente estéril em condições estéreis em um recipiente e fechamento pré-esterilizados em condições estéreis para formar um selo que exclui efetivamente microrganismos. Inclui Tetra Paks, caixas, sachês, etc. |

| Garrafa PET | Garrafa PET refere-se a uma garrafa feita de politereftalato de etileno. |

| Latas de Metal | Recipientes metálicos feitos de alumínio ou aço estanhado ou galvanizado, comumente usados para embalagem de alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo descartável refere-se a um copo ou outro recipiente projetado para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas que nasceram no final da década de 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial. |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento licenciado para servir bebidas alcoólicas para consumo no local. |

| Café | É um estabelecimento de alimentação que serve lanches (principalmente café) e refeições leves. |

| Em Movimento | Significa fazer/lidar com algo enquanto está ocupado com outra coisa, sem desviar os planos para acomodar. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde à porcentagem da população total de um determinado país ou região que utiliza a Internet. |

| Máquina de Venda Automática | Uma máquina que dispensa pequenos artigos como alimentos, bebidas ou cigarros quando uma moeda ou ficha é inserida. |

| Loja de Desconto | Uma loja de desconto ou operador de desconto oferece um formato de varejo no qual os produtos são vendidos a preços que são, em princípio, inferiores a um "preço de varejo cheio" real ou suposto. As lojas de desconto dependem de compras em volume e distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | O rótulo limpo no mercado de bebidas refere-se a bebidas feitas com poucos ingredientes de origem natural e que não são ou são apenas ligeiramente processadas. |

| Cafeína | Um composto alcalóide que é um estimulante do sistema nervoso central. É usado principalmente de forma recreativa, como um leve potencializador cognitivo para aumentar o estado de alerta e o desempenho atencional. |

| Esporte Radical | Esportes de ação, esportes de aventura ou esportes radicais são atividades percebidas como envolvendo um alto grau de risco. |

| Treinamento Intervalado de Alta Intensidade | Incorpora várias rodadas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos por curtos períodos de movimentos de menor intensidade. |

| Prazo de Validade | O tempo pelo qual um item permanece utilizável, apto para consumo ou vendável. |

| Refrigerante de Creme | O refrigerante de creme é uma bebida não alcoólica adocicada. Geralmente aromatizado com baunilha e baseado no sabor de um sorvete flutuante. |

| Cerveja de Raiz | A cerveja de raiz é uma bebida não alcoólica suave norte-americana, tradicionalmente feita com a casca da raiz da árvore sassafrás Sassafras albidum ou da videira Smilax ornata como sabor principal. A cerveja de raiz é tipicamente, mas não exclusivamente, sem álcool, sem cafeína, adocicada e carbonatada. |

| Refrigerante de Baunilha | Uma bebida não alcoólica carbonatada com sabor de baunilha. |

| Sem Laticínios | Um produto que não contém leite ou produtos lácteos de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem Cafeína | As bebidas energéticas sem cafeína dependem de outros ingredientes para impulsionar a energia. As escolhas populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios sindicalizados, projetos de consultoria sob medida, bancos de dados e plataformas de assinatura.