Tamanho e Participação do Mercado de Medicamentos para Doenças Infecciosas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

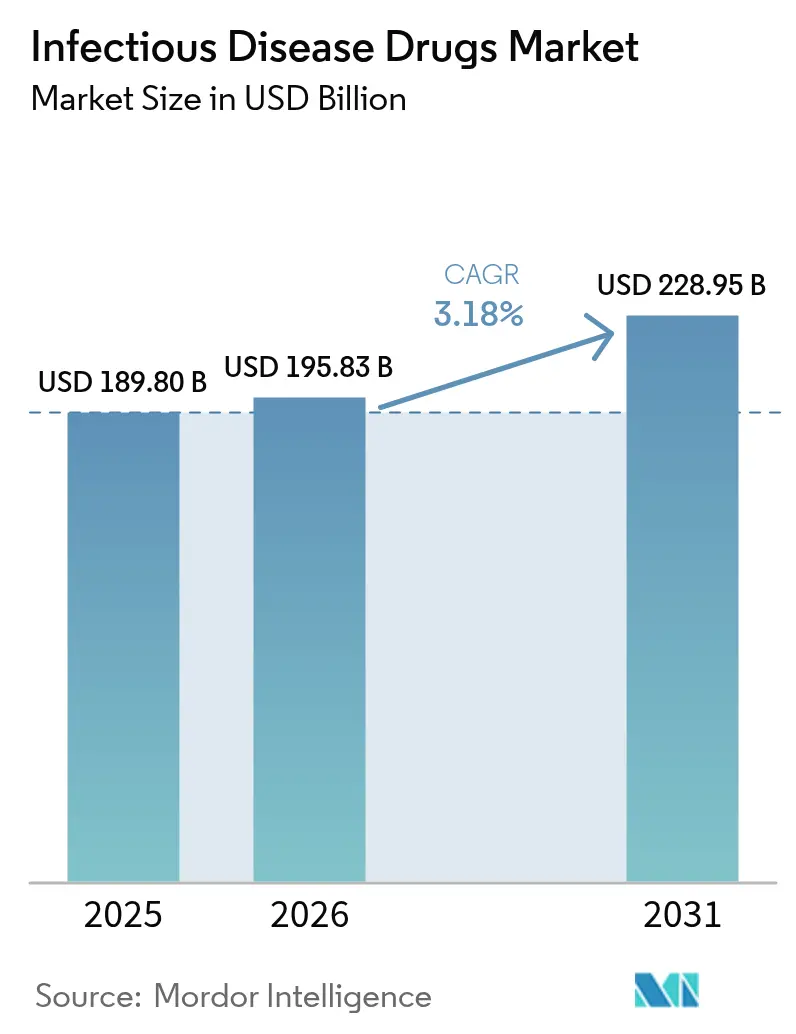

| Tamanho do Mercado (2026) | 195.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 228.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos para Doenças Infecciosas por Mordor Intelligence

O tamanho do mercado de terapêuticos anti-infecciosos em 2026 é estimado em USD 195,83 bilhões, crescendo a partir do valor de 2025 de USD 189,80 bilhões com projeções para 2031 mostrando USD 228,95 bilhões, crescendo a um CAGR de 3,18% no período de 2026 a 2031. Políticas rígidas de contenção de custos, regras mais rigorosas de farmacovigilância e modelos de compras baseados em valor mantêm o crescimento estável em vez de explosivo. Ao mesmo tempo, ferramentas de descoberta de medicamentos baseadas em inteligência artificial reduzem o prazo de desenvolvimento do alvo ao candidato, oferecendo aos desenvolvedores um caminho realista para repor portfólios esvaziados pela resistência. As principais empresas farmacêuticas estão se associando a empresas de tecnologia para compensar o risco científico, enquanto os governos adicionam pagamentos por marcos que reduzem o risco da P&D em estágio avançado. A crescente preocupação com a escassez de ingredientes ativos — 67% dos Dossiês Mestres de Medicamentos de IFA antimicrobianos estão na Índia e na China — levou os reguladores a discutir abertamente a relocalização da produção. Em conjunto, o mercado de terapêuticos anti-infecciosos está passando de uma expansão orientada por volume para uma inovação orientada pela resiliência.

Principais Conclusões do Relatório

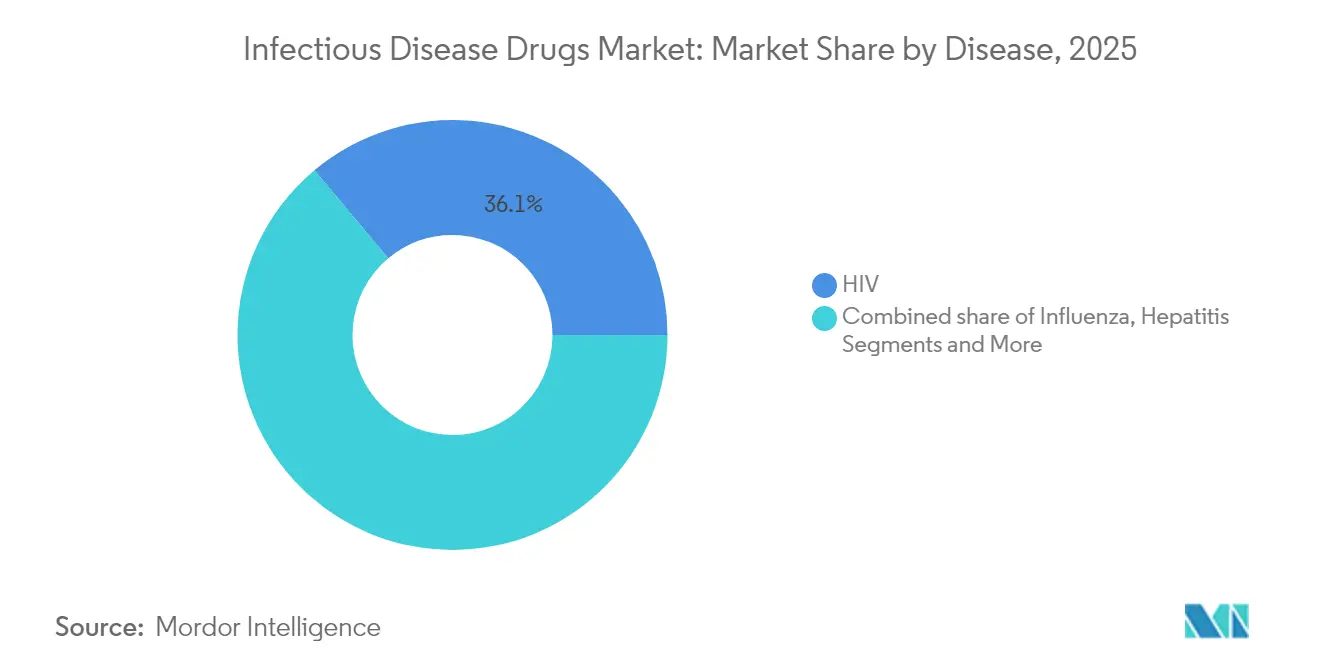

- Por doença, as terapias para HIV lideraram com 36,10% da participação do mercado de terapêuticos anti-infecciosos em 2025, enquanto os medicamentos para hepatite têm previsão de crescer mais rapidamente a um CAGR de 3,98% até 2031.

- Por classe de tratamento, os antivirais representaram 40,80% da receita de 2025; as terapias com fagos e CRISPR têm projeção de expansão a um CAGR de 5,41% até 2031.

- Por tipo de medicamento, as pequenas moléculas controlaram 62,90% do tamanho do mercado de terapêuticos anti-infecciosos em 2025, mas os biológicos e anticorpos monoclonais devem registrar um CAGR de 5,96% de 2026 a 2031.

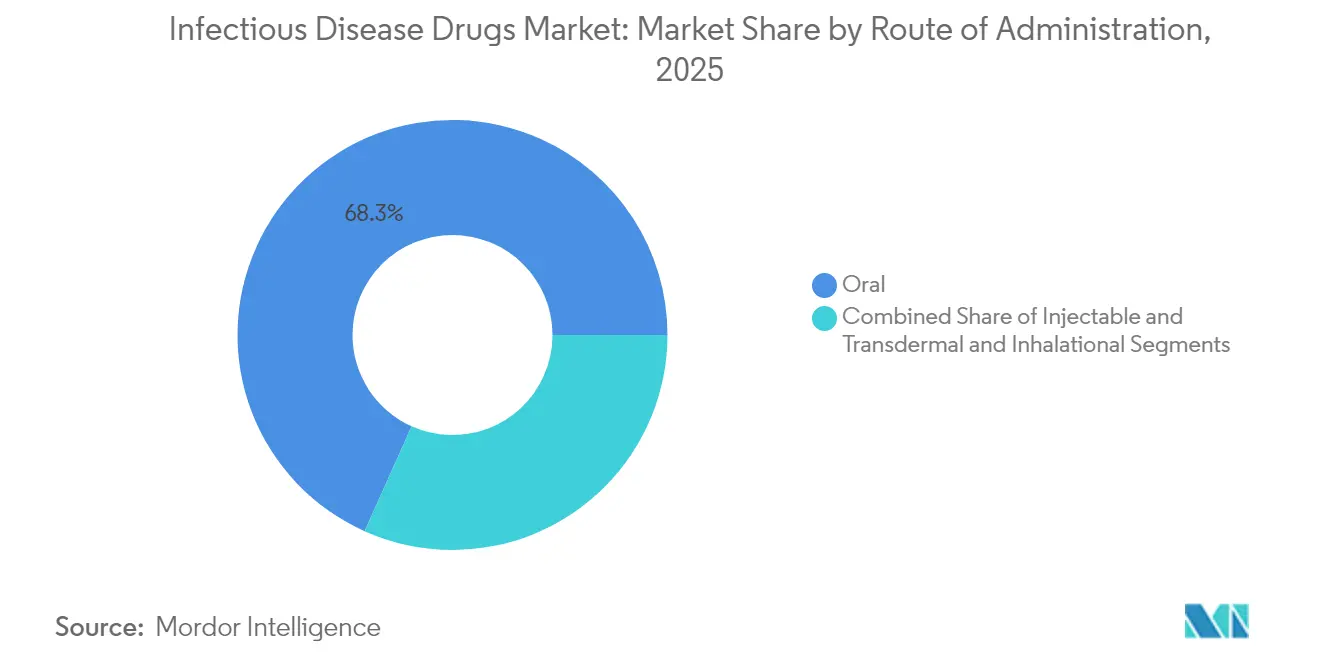

- Por via de administração, os produtos orais dominaram com 68,30% de participação em 2025, enquanto os injetáveis têm previsão de avançar a um CAGR de 6,18% até 2031.

- Por canal de distribuição, as farmácias hospitalares detinham 52,05% da receita de 2025; as farmácias online devem crescer a um CAGR de 7,85% ao longo do período de perspectiva.

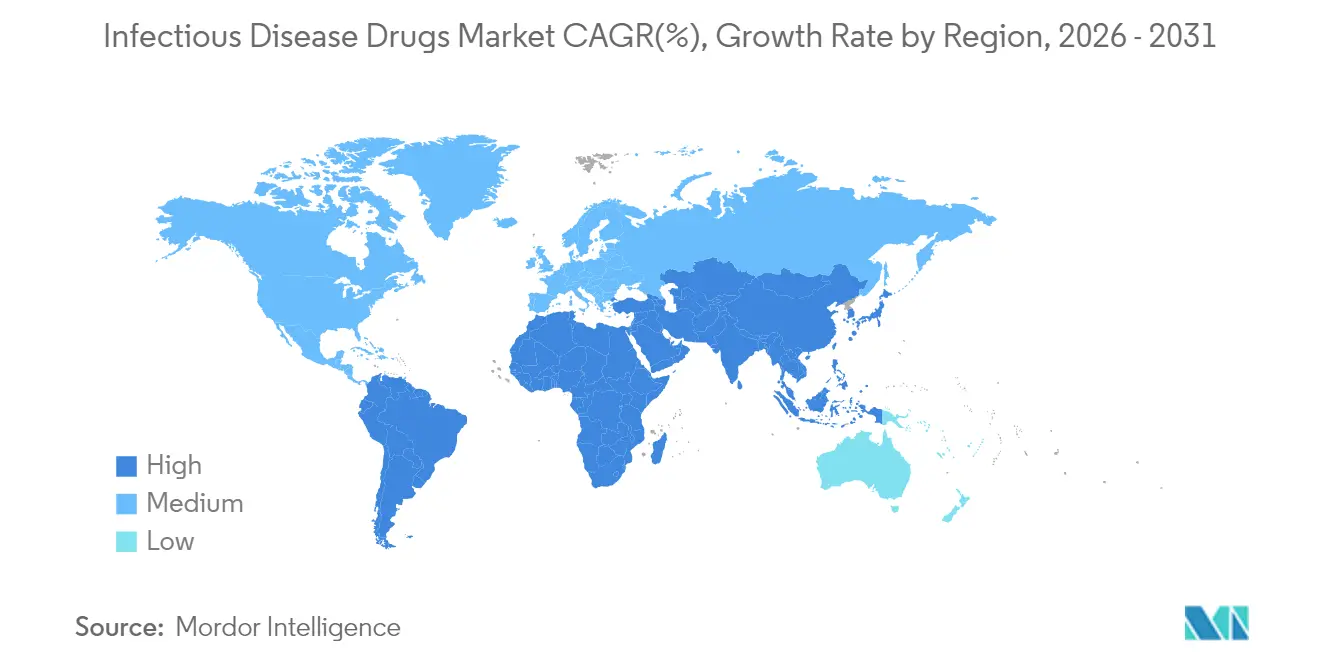

- Por região, a América do Norte captou 36,20% da receita de 2025; a Ásia-Pacífico está posicionada para liderar o crescimento a um CAGR de 7,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos para Doenças Infecciosas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes iniciativas de conscientização por governos e ONGs | +0.8% | África Subsaariana, Sudeste Asiático | Médio prazo (2-4 anos) |

| Crescente prevalência de doenças infecciosas | +0.9% | APAC, MEA | Longo prazo (≥ 4 anos) |

| Expansão de financiamento e investimentos em P&D | +0.7% | América do Norte, UE | Médio prazo (2-4 anos) |

| Vias regulatórias aceleradas pós-COVID-19 | +0.6% | EUA, UE, Japão | Curto prazo (≤ 2 anos) |

| Injetáveis de longa ação melhorando a adesão | +0.5% | Mercados de alta renda | Médio prazo (2-4 anos) |

| Plataformas de descoberta antimicrobiana baseadas em IA | +0.4% | América do Norte, UE, China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Infecciosas

Patógenos resistentes a medicamentos causam cerca de 700.000 mortes por ano, evidenciando uma demanda estrutural por medicamentos melhores. A tuberculose agora afeta 10,8 milhões de pessoas, com cepas resistentes se espalhando rapidamente.[1]B. Zhao et al., "Direcionamento da Biossíntese de Purina de Novo para o Tratamento da Tuberculose," Nature, nature.comA malária resistente à artemisinina foi confirmada em Ruanda e na Tanzânia, comprometendo ganhos anteriores de saúde pública.[2]T. A. Ndikumana et al., "Surgimento da Resistência Parcial à Artemisinina na África: Como Respondemos?" The Lancet Infectious Diseases, thelancet.com A vigilância em Uganda mostra que 11% das crianças apresentam resistência parcial à terapia de primeira linha para malária. Populações envelhecidas, imunossupressão relacionada ao câncer e habitats de vetores deslocados pelo clima adicionam ainda mais demanda ao mercado de terapêuticos anti-infecciosos. Coletivamente, essas pressões epidemiológicas sustentam um crescimento de dígito médio único para terapias especializadas, apesar das restrições de gestão.

Plataformas de Descoberta Antimicrobiana Baseadas em IA

Mecanismos de aprendizado de máquina agora vasculham bibliotecas químicas em semanas, não em anos. O acordo de USD 100 milhões da Eli Lilly com a OpenAI ilustra o maior compromisso individual de IA da indústria farmacêutica para combater a resistência. O fago otimizado por CRISPR LBP-EC01 está entrando na Fase 2 de ensaios clínicos com USD 23,9 milhões em financiamento da BARDA. A SNIPR Biome administrou a dose ao primeiro voluntário com um antibiótico editado por genoma que preserva a flora comensal. Algoritmos preditivos identificam precocemente as vias de resistência, orientando os químicos em direção a compostos com menor probabilidade de falhar in vivo. À medida que os pontos de prova das plataformas se acumulam, o fluxo de capital se inclina para construtores de pipeline nativos de IA, remodelando o mapa de inovação do mercado de terapêuticos anti-infecciosos.

Expansão de Financiamento e Investimentos em P&D

O Fundo de Ação AMR busca de dois a quatro novos antibióticos até 2030 e conta com os USD 100 milhões da Lilly entre seus maiores aportes. A GSK comprometeu USD 45 milhões com a Iniciativa Fleming em Londres. A Fundação Novo Nordisk expandiu o apoio em estágio inicial por meio da CARB-X, enquanto a BARDA forneceu múltiplas concessões superiores a USD 20 milhões para inovadores de plataformas. Essas injeções impulsionam as empresas de biotecnologia a perseguir alvos de alto risco que as grandes farmacêuticas antes evitavam. À medida que os obstáculos de capital diminuem, um conjunto mais amplo de candidatos alimenta o pipeline do mercado de terapêuticos anti-infecciosos.

Vias Regulatórias Aceleradas Pós-COVID-19

A FDA aprovou cefepima–enmetazobactam para infecções urinárias complicadas sob os incentivos da Lei GAIN, que adicionam cinco anos de exclusividade. O Rezzayo obteve aprovação para candidíase invasiva após revisão prioritária. A NMPA da China aprovou 32 novos medicamentos em um único mês, muitos direcionados a infecções resistentes. As designações de Terapia Inovadora e PRIME agora favorecem os antimicrobianos que atendem a necessidades claramente não atendidas. Prazos de revisão mais curtos significam que a receita chega mais cedo, compensando parcialmente as historicamente baixas pontuações de valor presente líquido para antibióticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa penetração de diagnóstico e tratamento em regiões em desenvolvimento | -0.7% | África Subsaariana, Sudeste Asiático, América Latina rural | Longo prazo (≥ 4 anos) |

| Perfis de efeitos colaterais adversos e toxicidade | -0.5% | Global | Médio prazo (2-4 anos) |

| Gestão antimicrobiana restringindo prescrições | -0.6% | América do Norte, UE, crescente na APAC | Curto prazo (≤ 2 anos) |

| Fragilidade da cadeia de suprimentos de IFA e geopolítica | -0.8% | EUA, UE, global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gestão Antimicrobiana Restringindo Prescrições

Os hospitais agora exigem pré-autorização para antibióticos de amplo espectro, reduzindo o uso em até 30% em alguns sistemas. As consultas de telemedicina remota, no entanto, escapam de muitos controles, o que leva ao desenvolvimento de novas ferramentas de auditoria. O modelo da União Europeia está se espalhando pelo mundo, formalizando limites de dose diária e tetos de duração de tratamento. Embora a gestão desacelere as unidades vendidas, está catalisando a demanda por terapias de espectro estreito posicionadas como poupadoras de resistência, remodelando assim a composição da receita dentro do mercado de terapêuticos anti-infecciosos.

Fragilidade da Cadeia de Suprimentos de IFA e Geopolítica

Dois terços dos registros de IFA antimicrobianos estão na Índia e na China, expondo as empresas farmacêuticas a choques de região única. A Lei Antiespionagem da China de 2023 interrompeu várias inspeções de qualidade, ameaçando remessas com destino à Europa. Quarenta por cento dos IFAs de cefalosporinas já enfrentam avisos de escassez, forçando os compradores a contratos spot premium. Os governos ocidentais estão discutindo estoques estratégicos e incentivos para produção nacional, mas a construção de capital permanece lenta. Enquanto isso, os fabricantes diversificam em direção ao México e ao Sudeste Asiático, mas o cronograma de transição estende o risco para a janela de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Doença: A Dominância do HIV Enfrenta a Aceleração da Hepatite

As terapias para HIV detinham 36,10% da receita de 2025, conferindo ao mercado de terapêuticos anti-infecciosos um gerador de caixa central que financia apostas de pipeline mais arriscadas. Os autoinjertores de longa ação de cabotegravir–rilpivirina, administrados a cada dois meses, melhoraram as taxas de supressão viral no mundo real, elevando a adesão ao longo da vida e a consistência da receita. Em contraste, os tratamentos para hepatite têm projeção de crescimento a um CAGR de 3,98%, graças à resposta virológica sustentada de 90% do bulevirtide em ensaios clínicos de hepatite D. A eliminação dos desfechos da hepatite crônica é uma prioridade para os pagadores que visam reduzir os custos de transplante de órgãos. As terapias para tuberculose aproveitam a urgência política à medida que o inibidor de PurF JNJ-6640 demonstra atividade potente contra cepas multirresistentes. Os portfólios de malária focam em regimes de combinação tripla para compensar a resistência à artemisinina documentada na África Oriental. Os antivirais para influenza se beneficiam dos sistemas de vigilância construídos durante a COVID-19, enquanto os medicamentos para infecções oportunistas crescem com a imunossupressão induzida pela terapia oncológica.

O aumento da hepatite amplia a escolha terapêutica, atraindo participantes genéricos regionais mais rapidamente do que no HIV, mas os penhascos de propriedade intelectual em 2028 poderiam remodelar os preços. Enquanto isso, os ativos de pipeline para tuberculose e malária frequentemente dependem de cofinanciamento sem fins lucrativos, implicando uma comercialização mais lenta, mas com alto valor para a saúde pública. Para o HIV, o desafio são os anticorpos amplamente neutralizantes de próxima geração que visam reduzir a dosagem para duas vezes por ano, uma mudança com potencial para defender a posição de mercado dos incumbentes. Coletivamente, as dinâmicas específicas de cada doença mantêm o mercado de terapêuticos anti-infecciosos equilibrado entre segmentos crônicos ricos em caixa e segmentos agudos de rápido crescimento.

Por Classe de Tratamento: Novos Terapêuticos Desafiam a Liderança Antiviral

Os antivirais geraram 40,80% da receita de 2025, refletindo as franquias consolidadas de HIV e hepatite. No entanto, os tratamentos novos baseados em fagos e CRISPR estão no caminho de um CAGR de 5,41%, avançando para a prova clínica por meio de ensaios adaptativos que medem desfechos microbiológicos rápidos. O LBP-EC01 da Locus Biosciences alcançou redução significativa da carga bacteriana em infecções do trato urinário em 24 horas. Os antibacterianos encontram nova vida por meio de glicopeptídeos de longa ação que permitem a dosagem ambulatorial, atraindo pagadores ansiosos para reduzir internações hospitalares. Os antifúngicos como o fosmanogepix abordam o aumento da resistência à Aspergillus entre receptores de transplante. Os antiparasitários combatem mutações emergentes com combinações de três medicamentos agora na Fase 3.

O tamanho do mercado de terapêuticos anti-infecciosos para novas classes permanece pequeno hoje, mas a densidade do pipeline sugere uma rápida valorização à medida que os reguladores validam os desfechos substitutos. O sucesso dependerá de diagnósticos complementares que confirmem a identidade do patógeno, garantindo que os agentes de espectro estreito alcancem os pacientes certos e se qualifiquem para contratos baseados em valor. Em resumo, o campo competitivo está se ampliando além dos antivirais químicos para incluir modalidades biológicas de precisão.

Por Tipo de Medicamento: O Avanço dos Biológicos Desafia a Dominância das Pequenas Moléculas

As pequenas moléculas ainda comandam 62,90% das vendas de 2025, mas os biológicos e anticorpos monoclonais estão crescendo a um CAGR de 5,96%, refletindo uma mudança decisiva em direção à imunologia de precisão. O nirsevimabe reduziu as infecções respiratórias por VSR em 70,1% com uma única dose com duração de cinco meses. A plataforma da YUMAB rastreia 100 bilhões de sequências de anticorpos em menos de três meses, permitindo que as empresas avancem do conceito ao IND rapidamente. Para os investidores, os biológicos oferecem preços premium, epítopos patenteáveis e menor risco de resistência.

Essa adoção levanta questões de fabricação, especialmente para a logística de cadeia fria em mercados emergentes, mas a tecnologia de mRNA promete construções de instalações mais rápidas. À medida que os biológicos capturam ambientes de infecção complexos, como a doença fúngica invasiva, os desenvolvedores de pequenas moléculas se voltam para estruturas orais para uso ambulatorial. O tamanho do mercado de terapêuticos anti-infecciosos associado aos biológicos está, portanto, pronto para dobrar sua base de 2024 até 2030, se o sucesso atual dos ensaios clínicos se mantiver.

Por Via de Administração: O Crescimento dos Injetáveis Reflete as Necessidades de Entrega de Precisão

Os agentes orais representaram 68,30% do volume de 2025, preferidos pela adesão e pelo custo. Os injetáveis, no entanto, mostram o maior crescimento a um CAGR de 6,18%, impulsionados por tecnologias de depósito que ampliam a cobertura terapêutica. O depósito cristalino do MIT manteve as concentrações de antibióticos estáveis por dois meses em modelos de primatas. O rezafungin semanal simplifica a terapia para candidíase invasiva em comparação com as equinocandinas diárias. Os filmes transdérmicos e os pós inalados ganham força para infecções pulmonares, atendendo às diretrizes que favorecem a entrega direcionada ao local.

A participação de mercado de terapêuticos anti-infecciosos capturada pelos injetáveis cresce mais rapidamente nos países de alta renda, onde os pagadores recompensam internações hospitalares mais curtas. Os genéricos orais mantêm um piso sob o volume geral, mas os modelos de reembolso que se deslocam para pagamentos baseados em resultados tornam as injeções de longa ação financeiramente atraentes.

Por Canal de Distribuição: A Transformação Digital Acelera o Crescimento Online

As farmácias hospitalares detinham 52,05% da receita de 2025 graças à supervisão de gestão e ao manuseio de medicamentos parenterais. As farmácias online estão no caminho de um CAGR de 7,85% à medida que a telemedicina normaliza o cuidado de infecções. Redes de entrega no mesmo dia e embalagens inteligentes com registro de dados tranquilizam os reguladores sobre os biológicos sensíveis à temperatura. As redes de varejo integram testes de antígeno no ponto de atendimento que informam as escolhas imediatas de dispensação, reduzindo os atrasos diagnósticos.

Esse futuro de distribuição combinada força os fabricantes a projetar embalagens adequadas tanto para prateleiras quanto para rotas de entrega. Também expande a base endereçável do mercado de terapêuticos anti-infecciosos ao facilitar o acesso para pacientes rurais que anteriormente não tinham acesso a estoques especializados. Os órgãos reguladores estão respondendo com estruturas de licenciamento de e-farmácias destinadas a conter o uso excessivo de antibióticos em ambientes virtuais.

Análise Geográfica

A América do Norte reteve 36,20% das vendas de 2025, impulsionada por concessões da BARDA que agilizam os ensaios em estágio avançado e por seguradoras dispostas a reembolsar novos mecanismos que reduzem a hospitalização. As vias aceleradas da FDA incentivam o lançamento antecipado, enquanto os vouchers de revisão prioritária do Canadá estendem o modelo por toda a região. Os Estados Unidos permanecem expostos aos riscos de importação de IFA, impulsionando propostas federais de créditos fiscais para plantas de fermentação doméstica. A inclusão do México nas cadeias de suprimentos continentais oferece alívio de nearshoring, mas ainda carece de capacidade estéril em grande escala.

A Ásia-Pacífico tem previsão de crescer a um CAGR de 7,28%, impulsionada pela modernização regulatória e pelo aumento dos gastos com saúde da classe média em ascensão. A NMPA da China está aprovando NDAs anti-infecciosas mais rapidamente do que qualquer agência similar, demonstrando urgência política em relação à resistência. Cingapura financia hubs de bacteriófagos, enquanto o ecossistema de saúde digital da Coreia do Sul apoia a dispensação online de antibióticos. A Índia equilibra seu papel como exportadora de IFA e grande consumidora de terapias, tornando a garantia de qualidade um imperativo estratégico. O Japão, com a mediana de população mais velha do mundo, financia a profilaxia de infecções em ambientes de cuidados para idosos, adicionando volume constante ao mercado de terapêuticos anti-infecciosos.

A Europa equilibra os limites de volume impulsionados pela gestão com a alta adoção de terapias premium que comprovam ganhos de desfechos. A Alemanha e o Reino Unido financiam a ciência básica de AMR, exemplificada pela Iniciativa Fleming. A EMA e a HERA coordenam estoques para atenuar o risco de escassez, uma resposta às recentes lacunas de cefalosporinas. Os estados da Europa Oriental modernizam as regras de aquisição para atrair antivirais biossimilares, aumentando a intensidade competitiva regional. A postura regulatória unificada do continente simplifica as sequências de lançamento, permitindo que as empresas realizem lançamentos pan-UE que elevam o tamanho do mercado de terapêuticos anti-infecciosos de forma mais eficiente do que os registros nacionais fragmentados.

Cenário Competitivo

A estrutura do mercado é moderadamente fragmentada. Gilead, GSK e Pfizer ancoram os portfólios de HIV, hepatite e pneumocócico, fornecendo vantagens de escala em fabricação e distribuição. No entanto, desafiantes especializados de biotecnologia, como a Locus Biosciences e a SNIPR Biome, estão conquistando nichos em terapia específica para patógenos, frequentemente fazendo parcerias com grandes empresas após a Fase 2 para ensaios com uso intensivo de capital. As parcerias em IA são a nova moeda competitiva: a associação da Eli Lilly com a OpenAI representa um modelo que outros pretendem replicar.

A diferenciação de portfólio agora depende de três frentes: mecanismos poupadores de resistência, formulações de longa ação e diagnósticos complementares. A franquia de vacinas da Pfizer isola os lucros, enquanto o anticorpo anti-VSR da GSK abre uma vantagem defensiva em pediatria. Enquanto isso, os players emergentes buscam contratos baseados em valor, prometendo redução de dias de UTI por episódio tratado. As conversas sobre fusões e aquisições se concentram em empresas que detêm prova de Fase 2 para ativos de espectro estreito que se encaixam nos objetivos de gestão.

A concorrência também se manifesta em investimentos na cadeia de suprimentos. Os incumbentes ocidentais comprometem capital para plantas de IFA domésticas, buscando vantagem de pioneirismo em confiabilidade. As pequenas biotecnologias aproveitam a fabricação contratada em Cingapura e na Irlanda para contornar os gargalos geopolíticos. Como resultado, o mercado de terapêuticos anti-infecciosos está testemunhando uma combinação de consolidação em escala e diversificação nas margens.

Líderes do Setor de Medicamentos para Doenças Infecciosas

AbbVie Inc

Gilead Sciences, Inc.

GlaxoSmithKline plc

F Hoffmann-La Roche, Ltd

Merck & Co, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Pesquisadores da Universidade de Otago mapearam a estrutura completa de uma bomba de efluxo chave do Mycobacterium tuberculosis, abrindo caminhos para medicamentos que contornam a resistência.

- Maio de 2025: Roche avançou o zosurabalpin para a Fase 3 para Acinetobacter baumannii resistente a carbapenêmicos, o primeiro agente novo Gram-negativo em 50 anos.

- Maio de 2025: Gilead relatou que 36% dos pacientes com hepatite D crônica mantiveram o RNA viral indetectável por quase dois anos após a interrupção do bulevirtide.

- Abril de 2025: A Johns Hopkins demonstrou que o navitoclax reduziu a necrose pulmonar por tuberculose em 40% quando combinado com antibióticos de primeira linha.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição de Mercado e Cobertura Principal

O nosso estudo define o mercado de medicamentos para doenças infeciosas como a receita global proveniente de agentes farmacológicos sujeitos a receita médica, nomeadamente antivirais, antibacterianos, antifúngicos e antiparasitários, que tratam ou suprimem profilaticamente infeções humanas em todos os contextos clínicos. Contabilizamos produtos em dose acabada vendidos através de farmácias hospitalares, de retalho e online; compostos em pipeline, vacinas e terapêuticas veterinárias estão fora do âmbito quantificado.

Exclusão do Âmbito: As vendas de vacinas autónomas, kits de diagnóstico e cremes antimicrobianos de venda livre são excluídas para manter a comparabilidade.

Visão Geral da Segmentação

- Por Doença

- HIV

- Influenza

- Hepatite (A, B, C, D e E)

- Tuberculose

- Malária

- Infecções oportunistas e outras infecções

- Por Classe de Tratamento

- Antiviral

- Antibacteriano

- Antiparasitário

- Antifúngico

- Novos terapêuticos baseados em fagos e CRISPR

- Por Tipo de Medicamento

- Pequena molécula

- Biológico / AcM

- Terapêuticos derivados de vacinas

- Por Via de Administração

- Oral

- Injetável (IV, IM, SC)

- Transdérmico e Inalatório

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo e Redes

- Farmácias Online

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor envolvem médicos especialistas em doenças infeciosas, diretores de farmácia hospitalar, consultores de reembolso e reguladores na América do Norte, Europa, Ásia-Pacífico e América Latina. Entrevistas e inquéritos estruturados refinam as taxas de adoção de terapêuticas, a duração do tratamento e as práticas de desconto, colmatando lacunas que a investigação documental deixa em aberto.

Investigação Documental

Começamos por recolher dados de base da OMS, CDC, ECDC e ministérios da saúde nacionais que publicam dados de incidência, cobertura de tratamento e consumo de antimicrobianos. Auditorias de prescrição por país, registos tarifários e códigos aduaneiros de fontes como IQVIA MIDAS, UN Comtrade e OECD Health Accounts moldam as curvas de procura iniciais. A nossa equipa recorre depois a registos financeiros, divulgações de pipeline e documentos técnicos da International Federation of Pharmaceutical Manufacturers, enquanto os portais pagos D&B Hoovers e Dow Jones Factiva da Mordor enriquecem as divisões de receita e os corredores de preços. Estas fontes ilustram a composição; muitos documentos adicionais são analisados para reconciliar anomalias.

Dimensionamento de Mercado e Previsão

Construímos um modelo top-down a partir da prevalência por país e das taxas de tratamento segundo o padrão de cuidados, desenvolvendo volumes de consumo de medicamentos que são valorizados com recurso a médias ponderadas ao nível do fabricante. Verificações bottom-up selecionadas, incluindo consolidações de fornecedores para cinco classes de moléculas-chave e o preço médio de venda amostrado multiplicado pelo volume, calibram os totais. Variáveis-chave como os grupos de doentes tratados para VIH e hepatite, o crescimento de casos de bactérias multirresistentes, as doses diárias definidas médias, as curvas de erosão por genéricos e as despesas de saúde per capita alimentam uma regressão multivariada que projeta valores até 2030. Rácios de proxy regionais colmatam lacunas ao nível das moléculas antes da agregação final.

Ciclo de Validação de Dados e Atualização

Os resultados do modelo são submetidos a verificações algorítmicas de variância, sessões de revisão por analistas pares e aprovação por analistas sénior. Atualizamos os resultados anualmente, e eventos relevantes como quedas de patentes, alterações de diretrizes ou pandemias desencadeiam recálculos intercalares, para que os clientes recebam sempre a visão calibrada mais recente.

Por que Razão a Nossa Base de Referência para Medicamentos de Doenças Infeciosas Inspira Confiança

As estimativas publicadas divergem frequentemente porque as empresas aplicam diferentes cestos terapêuticos, pontos de preço e cadências de atualização.

Os principais fatores de divergência surgem quando outros contabilizam apenas injetáveis hospitalares de marca, incorporam receitas de vacinas ou fixam taxas de câmbio a paridades desatualizadas, ao passo que a Mordor alinha o âmbito a todos os terapêuticos sujeitos a receita médica, converte com médias anuais contínuas e atualiza cada ano.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 189,8 mil milhões (2025) | Mordor Intelligence | |

| USD 84,9 mil milhões (2024) | Global Consultancy A | exclui antivirais e canal de retalho, utiliza dados de incidência estáticos |

| USD 243,4 mil milhões (2024) | Industry Data Provider B | combina vendas de vacinas e veterinárias, aplica preços de tabela sem fatores de desconto |

| USD 239,2 mil milhões (2025) | Regional Consultancy C | agrega despesas em medicamentos e diagnósticos, projeta com CAGR de fator único |

Em conjunto, a comparação demonstra que o nosso âmbito disciplinado, o tratamento cambial em tempo real e a validação por duplo percurso proporcionam uma base de referência equilibrada que os clientes podem acompanhar, replicar e defender em discussões estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de terapêuticos anti-infecciosos?

O mercado de terapêuticos anti-infecciosos foi avaliado em USD 195,83 bilhões em 2026 e tem projeção de atingir USD 228,95 bilhões até 2031.

Qual segmento de doença detém a maior participação?

As terapias para HIV lideraram com 36,10% da receita de 2025, tornando-as o maior segmento dentro do mercado de terapêuticos anti-infecciosos.

Por que os biológicos estão crescendo mais rapidamente do que as pequenas moléculas?

Os biológicos oferecem ação específica para patógenos com menor potencial de resistência, ajudando-os a crescer a um CAGR de 5,96% em comparação com o ritmo de 3,18% do mercado mais amplo.

Como os programas de gestão influenciam o crescimento do mercado?

As regras de gestão reduzem o uso de antibióticos de amplo espectro em até 30%, desacelerando o crescimento de unidades, mas impulsionando a demanda por terapias de precisão que atendem aos objetivos de redução da resistência.

Quais regiões impulsionarão a demanda futura?

A Ásia-Pacífico tem previsão de registrar um CAGR de 7,28% até 2031, graças à aceleração regulatória, ao aumento da renda e à alta carga de doenças infecciosas.

Como a IA está mudando o desenvolvimento antimicrobiano?

As plataformas de IA reduzem os cronogramas de descoberta de anos para meses, exemplificado pela colaboração da Eli Lilly com a OpenAI para identificar candidatos que visam bactérias resistentes a medicamentos.

Página atualizada pela última vez em: