Tamanho e Quota do Mercado de Terapêuticas para Colangite Biliar Primária

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores_Therapeutics_COmpanies.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticas para Colangite Biliar Primária por Mordor Intelligence

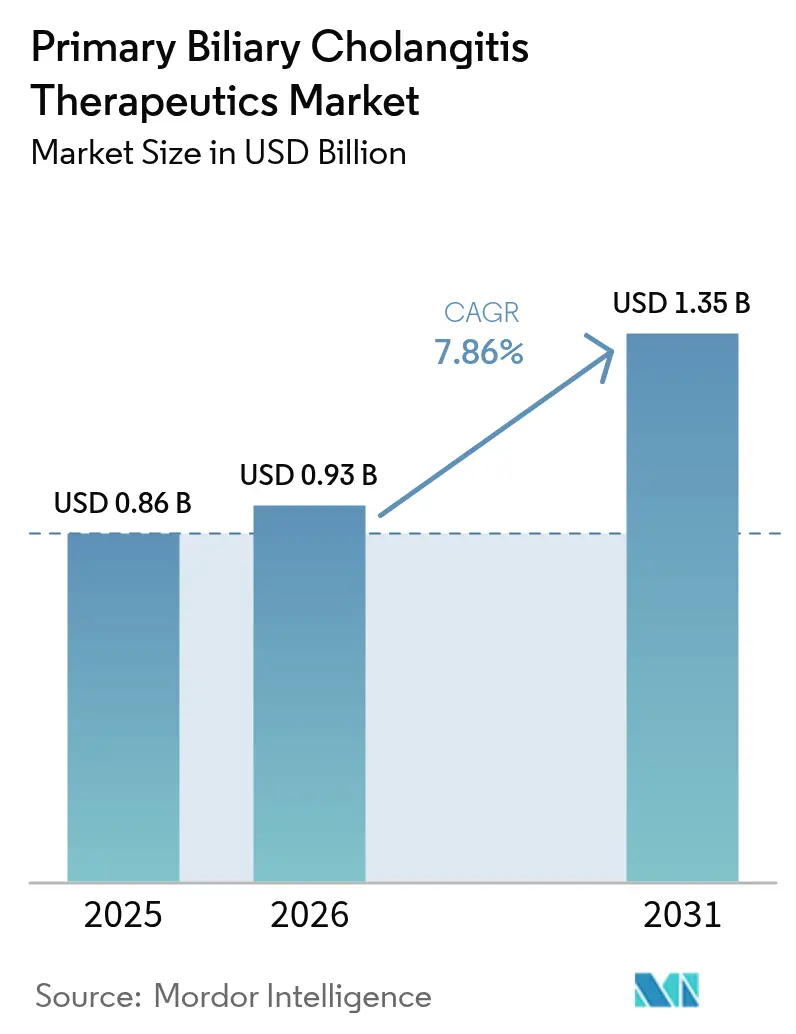

O tamanho do Mercado de Terapêuticas para Colangite Biliar Primária em 2026 é estimado em USD 0,93 mil milhões, crescendo a partir do valor de 2025 de USD 0,86 mil milhões, com projeções para 2031 mostrando USD 1,35 mil milhões, crescendo a uma CAGR de 7,86% entre 2026-2031.

O crescimento robusto é sustentado pela dupla aprovação dos agonistas de PPAR elafibranor e seladelpar, pela crescente evidência do mundo real que associa a resposta bioquímica à sobrevivência sem transplante, e pela ampliação da aceitação por parte dos pagadores de endpoints substitutos em doenças hepáticas raras. A intensidade competitiva está a acelerar à medida que os agonistas de FXR de referência enfrentam restrições de rotulagem orientadas para a segurança, enquanto mecanismos mais recentes competem com base no alívio do prurido e na melhoria da fadiga. Os canais de farmácia especializada online estão a escalar rapidamente, os algoritmos de diagnóstico impulsionados por inteligência artificial estão a reduzir o tempo de início do tratamento, e os ensaios de terapia combinada estão a expandir o conjunto de doentes elegíveis, sustentando coletivamente a procura.

Principais Conclusões do Relatório

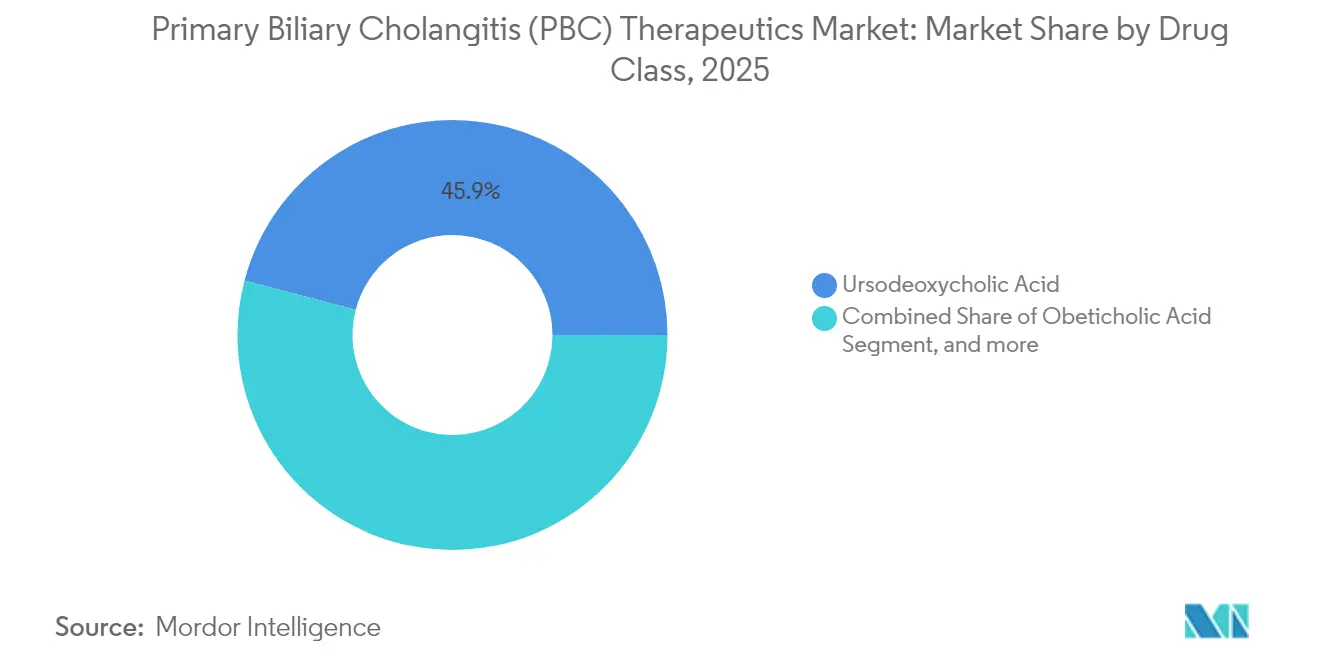

- Por classe de fármaco, o ácido ursodesoxicólico liderou com 45,92% da quota do mercado de terapêuticas para colangite biliar primária em 2025; os agonistas de PPAR estão projetados para avançar a uma CAGR de 9,98% até 2031.

- Por mecanismo de ação, os agonistas de FXR detinham 38,75% do tamanho do mercado de terapêuticas para colangite biliar primária em 2025, enquanto os agonistas de PPAR α/δ registaram a trajetória mais rápida a uma CAGR de 9,12% até 2031.

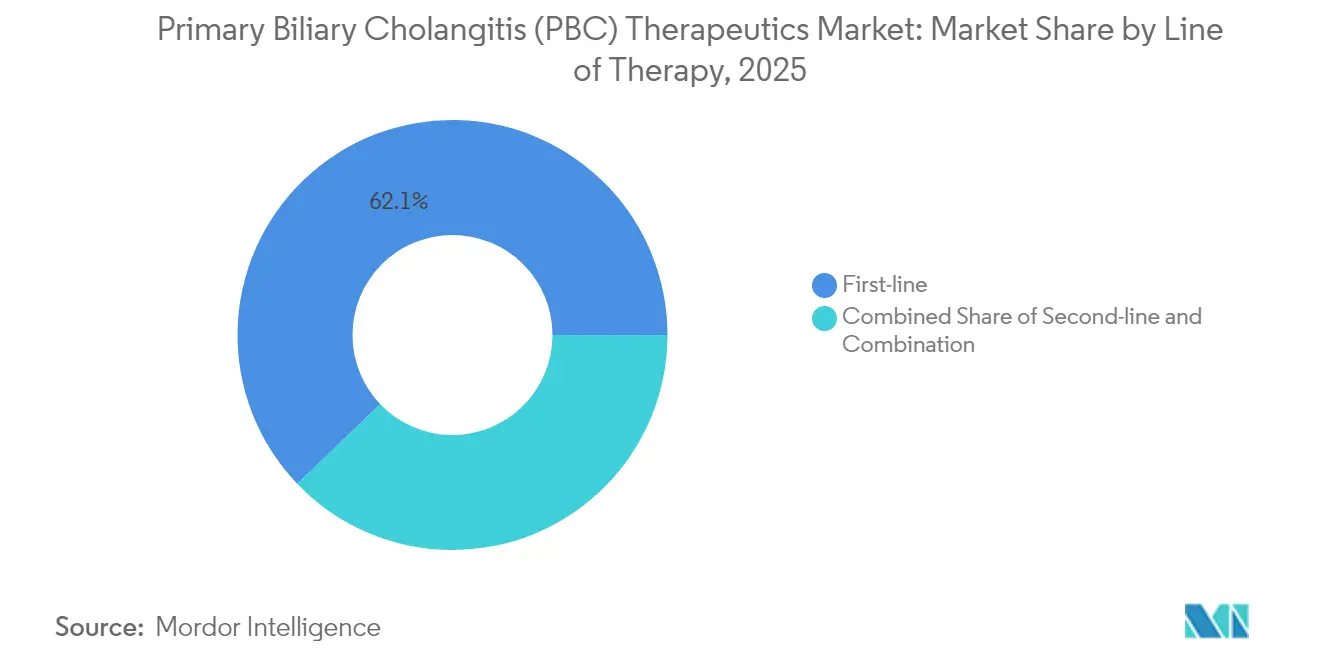

- Por linha de terapia, os tratamentos de primeira linha representaram 62,15% do tamanho do mercado de terapêuticas para colangite biliar primária em 2025, enquanto as opções de segunda linha estão a crescer a uma CAGR de 11,85% ao longo do período de previsão.

- Por canal de distribuição, as farmácias hospitalares retiveram 53,60% da quota de receita em 2025; as farmácias online estão a expandir-se a uma CAGR de 11,05% até 2031.

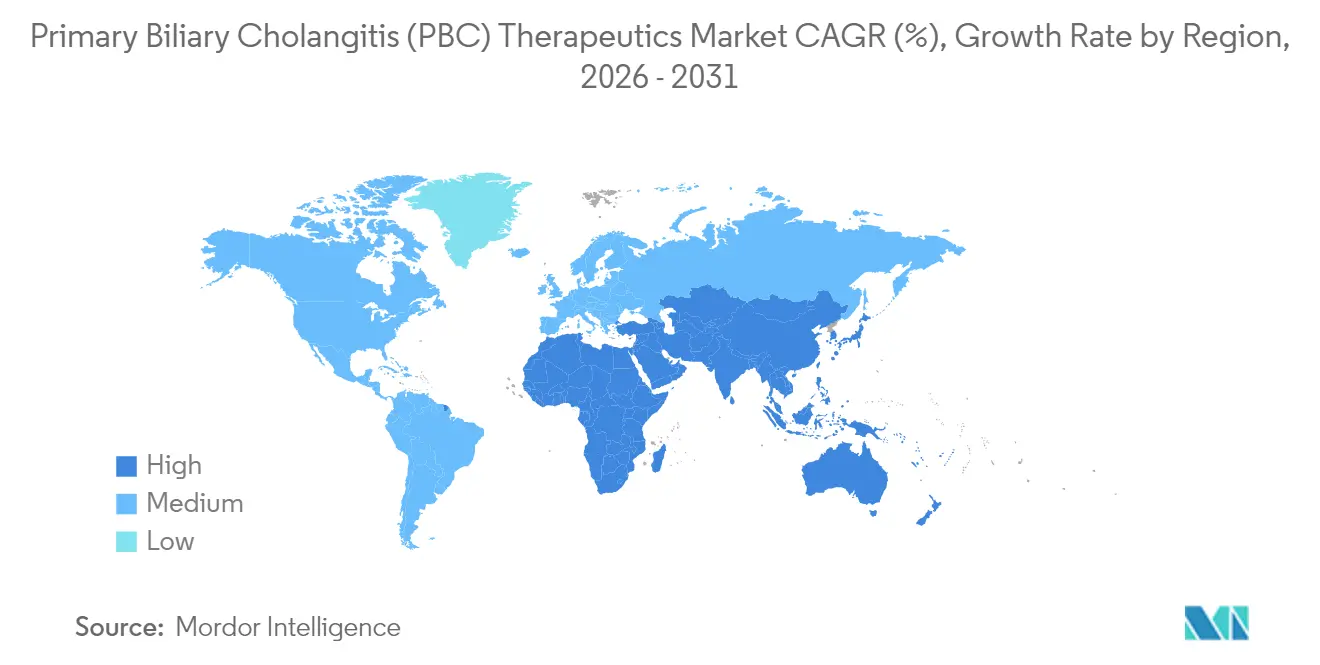

- Por geografia, a América do Norte deteve 37,42% da receita em 2025; a Ásia-Pacífico está no caminho para a CAGR mais elevada de 10,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Terapêuticas para Colangite Biliar Primária

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da rotulagem dos agonistas de FXR para a cirrose compensada | +1.8% | América do Norte, UE, APAC emergente | Médio prazo (2-4 anos) |

| Aprovações aceleradas para agonistas de PPAR | +2.1% | Global, absorção inicial nos EUA e na UE | Curto prazo (≤2 anos) |

| Genéricos de UDCA otimizados em mercados sensíveis ao custo | +0.9% | APAC central, extensão ao MEA | Longo prazo (≥4 anos) |

| Evidências do mundo real que apoiam respondedores bioquímicos | +1.2% | Global | Médio prazo (2-4 anos) |

| Diagnóstico precoce impulsionado por IA | +1.4% | América do Norte, UE, APAC em expansão | Longo prazo (≥4 anos) |

| Crescente atividade de ensaios clínicos em terapias combinadas | +0.8% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Rotulagem dos Agonistas de FXR para a Cirrose Compensada

Os agonistas de FXR estão a avançar para além da doença em fase inicial à medida que os reguladores aceitam evidências condicionais para doentes com colangite biliar primária cirrótica, uma coorte que representa cerca de um quinto do total de casos.[1]Administração de Alimentos e Medicamentos dos EUA, "Documento de Briefing da Reunião do Comité Consultivo de Medicamentos Gastrointestinais", fda.gov Os custos de hospitalização para cirrose compensada atingem em média USD 113.567 anuais, mais do dobro dos gastos em doentes não cirróticos, estabelecendo uma forte justificação farmacoeconómica para a utilização precoce de agonistas de FXR. Os conjuntos de dados do mundo real indicam que as melhorias bioquímicas se traduzem numa melhor sobrevivência sem transplante, atraindo o apoio dos pagadores. A absorção poderá ser moderada pelos riscos de descompensação hepática, exigindo programas de monitorização estruturados e supervisão especializada. À medida que os centros terciários refinam os algoritmos de seleção de doentes, o mercado de terapêuticas para colangite biliar primária ganha um fluxo de receita incremental considerável.

Aprovações Aceleradas para Agonistas de PPAR

As autorizações da FDA em 2024 para o seladelpar e o elafibranor encurtaram os ciclos de desenvolvimento ao basear-se na normalização da fosfatase alcalina em vez de endpoints de mortalidade a longo prazo.[2]Gilead Sciences, "Conclusão da Aquisição da CymaBay", gilead.com A resposta bioquímica completa de 25% do seladelpar e a redução clinicamente significativa do prurido redefiniram os objetivos do tratamento, diferenciando a classe dos agonistas de FXR. O preço premium nos EUA de USD 12.606 por mês para o seladelpar e USD 11.500 para o elafibranor apoia uma receita robusta apesar da base de doentes de dimensão orfã. As autorizações condicionais europeias espelham a flexibilidade dos EUA e estabelecem uma trajetória comercial global. Espera-se que as atualizações rápidas da rotulagem ocorram assim que os ensaios confirmatórios maturem, reforçando a trajetória de crescimento do mercado de terapêuticas para colangite biliar primária.

Genéricos de UDCA Otimizados a Penetrar Mercados Sensíveis ao Custo

As formulações de UDCA de segunda geração e as combinações com vitamina D estão a proliferar, atingindo taxas de resposta de 80% em comparação com 50% para o UDCA isolado e apoiando um acesso mais amplo em regiões com orçamentos de saúde condicionados.[3]Biblioteca Nacional de Medicina, "Eficácia da Combinação UDCA-Vitamina D", pubmed.ncbi.nlm.nih.gov Os reguladores na Ásia-Pacífico aceitam agora dados clínicos estrangeiros, reduzindo os prazos de lançamento para os genéricos. O preço competitivo e a familiaridade de segurança de várias décadas tornam o UDCA otimizado indispensável nos quadros de cobertura universal. Embora estes novos entrantes comprimam as margens, expandem a prevalência tratada, elevando indiretamente o volume total de terapia no mercado de terapêuticas para colangite biliar primária.

Evidências do Mundo Real que Apoiam Respondedores Bioquímicos

Os registos do Canadá e da Europa mostram que 39% dos utilizadores de ácido obeticólico atingem endpoints compostos ao mês 12, reforçando a confiança na eficácia pós-comercialização. A integração das pontuações GLOBE e UK-PBC nos registos de saúde eletrónicos permite uma estratificação precoce do risco e uma escalada terapêutica oportuna. Os pagadores reembolsam cada vez mais os agentes mais recentes assim que os dados bioquímicos do mundo real demonstram benefício clínico a jusante. À medida que os conjuntos de dados crescem, os algoritmos de tratamento apoiados por evidências irão encurtar a inércia terapêutica, aumentando os volumes de prescrição em todo o mercado de terapêuticas para colangite biliar primária.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de prurido com agonistas de FXR em dose elevada | -1.6% | Global, pronunciado em coortes asiáticas | Curto prazo (≤2 anos) |

| Descontinuação associada a miopatia com fibratos | -0.8% | Global, maior em idosos | Médio prazo (2-4 anos) |

| Ausência de endpoints de sobrevivência sem transplante | -1.2% | Global, prolongando as aprovações | Médio prazo (2-4 anos) |

| Consciencialização limitada entre os clínicos gerais | -0.9% | Mercados emergentes, contextos rurais | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Prurido com Agonistas de FXR em Dose Elevada

O prurido grave afeta 41% dos utilizadores de ácido obeticólico e leva 17% a descontinuar o tratamento. A sobreexpressão de IL-31 está implicada, e os regimes antipruriginosos atuais oferecem um alívio incompleto. As populações asiáticas apresentam maior suscetibilidade, limitando a absorção regional. Os clínicos avaliam consequentemente o fardo sintomático em relação aos ganhos bioquímicos, abrandando a mudança a partir do UDCA. Os ensaios em curso com agonistas de FXR de nova geração reivindicam menor incidência de prurido, mas qualquer atraso na disponibilidade comercial restringe o mercado de terapêuticas para colangite biliar primária no curto prazo.

Descontinuação Associada a Miopatia com Fibratos

O bezafibrato melhora as métricas de sobrevivência sem transplante, mas acarreta risco de miopatia, especialmente em mulheres com mais de 40 anos a tomar estatinas concomitantemente. A monitorização de rotina da creatina quinase aumenta o encargo dos cuidadores, e os eventos adversos documentados dissuadem os prescritores em contextos comunitários. Embora rentáveis, os fibratos permanecem subutilizados, cedendo quota a agonistas de PPAR mais dispendiosos, mas mais bem tolerados. As preocupações com a segurança limitam, portanto, a contribuição dos fibratos para o mercado de terapêuticas para colangite biliar primária.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Fármaco: O Domínio do UDCA Enfrenta o Desafio dos Agonistas de PPAR

O ácido ursodesoxicólico controlou 45,92% da receita em 2025, refletindo o seu estatuto entrincheirado de primeira linha e acessibilidade. No entanto, os agonistas de PPAR estão a expandir-se a uma CAGR de 9,98%, impulsionados pelos ganhos bioquímicos e sintomáticos duplos que ressoam junto dos prescritores. O ácido obeticólico mantém um nicho leal para os não respondedores ao UDCA, mas enfrenta um histórico de restrições de rotulagem de segurança que limita o impulso futuro. Os fibratos, embora económicos, permanecem condicionados pela vigilância da miopatia. Outras classes em investigação, incluindo agentes anti-fibróticos e imunomoduladores, dificilmente influenciarão materialmente o tamanho do mercado de terapêuticas para colangite biliar primária antes de 2030, dada a maturidade em fase inicial.

A erosão genérica contínua mantém os preços do UDCA baixos, garantindo o acesso em regiões economicamente condicionadas no domínio da saúde, enquanto as sinergias com as formulações de vitamina D reforçam as taxas de resposta. Em contraste, o preço de lista mensal de USD 12.606 do seladelpar apoia um posicionamento premium entre doentes refratários com prurido debilitante, demonstrando a bifurcação do mercado de terapêuticas para colangite biliar primária entre os segmentos sensíveis ao custo e os de inovação premium. Os ensaios de terapia combinada poderão eventualmente esbater as demarcações entre classes de fármacos, mas as dinâmicas de curto prazo permanecem moldadas pelo volume do UDCA e pelas contribuições de valor dos agonistas de PPAR.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Mecanismo de Ação: A Liderança dos Agonistas de FXR Desafiada pela Inovação dos Agonistas de PPAR

Os agonistas de FXR representaram 38,75% do tamanho do mercado de terapêuticas para colangite biliar primária em 2025, impulsionados pela entrada mais precoce do ácido obeticólico. No entanto, as descontinuações motivadas pelo prurido expõem uma vulnerabilidade que os agonistas de PPAR α/δ estão a explorar com uma CAGR prevista de 9,12%. Os moduladores de ácidos biliares, principalmente o UDCA, proporcionam um crescimento incremental estável, particularmente na Ásia-Pacífico. Vias em investigação como a inibição da NADPH oxidase e o direcionamento da IL-31 prometem diversificação a mais longo prazo, mas carecem de impacto comercial imediato.

A pluralidade mecanística está a remodelar os algoritmos dos médicos: os agonistas de FXR proporcionam declínios da fosfatase alcalina, enquanto os agonistas de PPAR atenuam o prurido e a fadiga. As evidências do mundo real advogam o uso sequencial ou concorrente, intensificando a investigação em terapia combinada. À medida que os compostos de FXR de nova geração com perfil de segurança ajustado entram na fase 3, os incumbentes devem refinar os protocolos de gestão de risco para defender a quota no mercado de terapêuticas para colangite biliar primária em evolução.

Por Linha de Terapia: A Expansão da Segunda Linha Impulsiona a Inovação

Os regimes de primeira linha captaram 62,15% da receita em 2025, consolidando o papel central do UDCA no diagnóstico. No entanto, o crescente reconhecimento da resposta bioquímica incompleta documentada em até 40% dos doentes catalisa a absorção de segunda linha a uma CAGR de 11,85%. Os agonistas de PPAR e FXR ancoram agora as vias de escalada, alinhados com as pontuações prognósticas que sinalizam perfis de alto risco mais cedo.

A terapia combinada é o nicho de expansão mais rápida, apoiando uma abordagem personalizada onde os mecanismos são sobrepostos para atingir tanto os endpoints laboratoriais como os de qualidade de vida. Este paradigma acelera a diversificação da receita dentro do mercado de terapêuticas para colangite biliar primária.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: O Domínio Hospitalar Encontra a Disrupção Digital

As farmácias hospitalares comandaram 53,60% das vendas em 2025 devido aos protocolos complexos de iniciação e à supervisão da hepatologia. A distribuição em centros especializados garante a farmacovigilância para perfis de alto risco, mas as mudanças na gestão das doenças crónicas favorecem a dispensa a longo prazo através de canais digitais.

As farmácias online estão a ganhar uma CAGR de 11,05% à medida que as plataformas de tele-farmácia integradas coordenam a monitorização da adesão e a triagem de efeitos secundários. As farmácias de retalho permanecem relevantes para o UDCA genérico, mas desempenham um papel menor para os agentes premium. À medida que os lembretes de reabastecimento ativados por inteligência artificial e o acompanhamento virtual por enfermeiros amadurecem, o mercado de terapêuticas para colangite biliar primária está preparado para sofrer um realinhamento de canais em direção a modelos de entrega ao domicílio.

Análise Geográfica

A quota de receita de 37,42% da América do Norte em 2025 resulta dos incentivos para medicamentos órfãos, da cobertura abrangente de seguros e das aprovações aceleradas rápidas da FDA que agilizaram os lançamentos do seladelpar e do elafibranor. A adoção generalizada de pontuações de diagnóstico impulsionadas por IA em centros terciários melhora a deteção precoce, expandindo ainda mais a coorte tratada. Registos do mundo real, como o Programa Canadiano de Colangite Biliar Primária, validam a eficácia e informam o reembolso, reforçando o ciclo de evidências que alimenta o crescimento regional.

A Europa segue com diretrizes clínicas harmonizadas e vias de comercialização condicionais que equilibram o acesso precoce com as exigências de evidências pós-autorização. Aproximadamente 163.000 doentes diagnosticados em todo o bloco proporcionam escala para os programas de farmácia especializada. Os organismos de avaliação de tecnologias de saúde enfatizam a custo-utilidade, mas os limiares de disponibilidade para pagar aumentam quando as terapias previnem futuros custos de transplante. A colaboração académico-industrial permanece prolífica, acelerando os ensaios de terapia combinada que alargam a franquia dos agentes aprovados.

A Ásia-Pacífico é o território de crescimento mais rápido, projetada a uma CAGR de 10,34%, impulsionada pela expansão dos regimes de saúde universal e pelo envelhecimento demográfico que aumenta a prevalência de doenças hepáticas autoimunes. O sistema de reembolso maduro do Japão permite uma penetração rápida dos agonistas de PPAR premium, enquanto a aquisição baseada em volume da China favorece os genéricos de UDCA otimizados, mas cobre cada vez mais medicamentos órfãos de alto valor. A aceitação regional de dados pivô estrangeiros agiliza os prazos de entrada. A implementação de ferramentas de rastreio ativadas por IA, especialmente nos hospitais urbanos chineses, amplifica a captação de doentes, reforçando a expansão a longo prazo do mercado de terapêuticas para colangite biliar primária.

Panorama Competitivo

O setor permanece moderadamente concentrado, com os principais intervenientes a alavancarem mecanismos diferenciados, portefólios de evidências do mundo real e ecossistemas de apoio ao doente. A aquisição de USD 4,3 mil milhões da CymaBay pela Gilead Sciences em 2024 assegurou o seladelpar e dotou a Gilead Sciences de uma franquia de hepatologia complementar ao seu legado antiviral. Ipsen e Genfit estabeleceram uma parceria para o elafibranor, promovendo conjuntamente dados de alívio da fadiga que ampliam o apelo aos prescritores. Intercept Pharmaceuticals retém a vantagem de ser o primeiro a entrar com agonistas de FXR, mas deve navegar estratégias de mitigação do prurido ou arrisca erosão da quota.

Os concorrentes emergentes perseguem o espaço da terapia combinada; as empresas em fase clínica que estudam agentes anti-fibróticos (por exemplo, setanaxibe) visam sintomas refratários, potencialmente entrando em regimes complementares. As alianças de saúde digital entre empresas farmacêuticas e fornecedores de farmácias especializadas apoiam o acompanhamento virtual da adesão, um diferenciador crítico nas doenças raras crónicas. Os ativos de patentes em torno do seladelpar e do elafibranor proporcionam exclusividade até à próxima década, permitindo uma fixação de preços estratégica enquanto as fundações de acesso ao doente se expandem.

Os imperativos estratégicos centram-se cada vez mais na geração de evidências do mundo real e nas ferramentas de apoio ao médico. Os registos que captam métricas bioquímicas e de sintomas sustentam os dossiês de valor nos mercados maduros e facilitam as negociações com os pagadores nos mercados emergentes. As empresas que integram módulos de diagnóstico de IA nos registos médicos eletrónicos melhoram a identificação dos doentes, forjando afinidade de marca dentro das redes de prestadores. Estas iniciativas reforçam coletivamente o posicionamento competitivo em todo o mercado de terapêuticas para colangite biliar primária.

Líderes do Setor de Terapêuticas para Colangite Biliar Primária

Allergan Inc.

Glenmark Pharmaceuticals

Intercept Pharmaceuticals

Teva Pharmaceutical Industries

Viatris (Mylan)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Umecrine Cognition anunciou que tinha levantado com sucesso SEK 24,6 milhões através de um empréstimo convertível com opções de ações associadas, dirigido a um consórcio de acionistas e investidores de longo prazo, incluindo a Karolinska Development, a AB Ility e a Ribbskottet AB. O financiamento será utilizado para avançar o estudo clínico de Fase 1b/2a em curso da empresa sobre o golexanolona, um candidato terapêutico inovador para a colangite biliar primária (CBP). O golexanolona representa uma nova classe de fármacos que visam a neuroinflamação crónica, uma condição que perturba a sinalização nervosa normal e contribui para sintomas debilitantes como o comprometimento cognitivo e a fadiga grave.

- Maio de 2025: A Ipsen apresentou novos dados clínicos de duas apresentações de última hora no congresso da Associação Europeia para o Estudo do Fígado (EASL), reforçando ainda mais o valor terapêutico do IQIRVO (elafibranor) no tratamento da Colangite Biliar Primária (CBP). As análises adicionais do estudo ELATIVE (LBP-027) demonstraram que os doentes tratados com IQIRVO experimentaram melhorias significativamente maiores na fadiga em comparação com os que receberam placebo após 52 semanas de tratamento.

Âmbito do Relatório Global do Mercado de Terapêuticas para Colangite Biliar Primária

A colangite biliar primária, também conhecida como cirrose biliar primária, é uma doença autoimune do fígado. Esta resulta da destruição lenta e progressiva das células biliares. Atualmente, um número limitado de terapêuticas está aprovado para o tratamento da colangite biliar primária.

| Ácido Ursodesoxicólico |

| Ácido Obeticólico |

| Agonistas de PPAR |

| Fibratos |

| Outra Classe de Fármaco |

| Agonistas de FXR |

| Agonistas de PPAR α/δ |

| Moduladores de Ácidos Biliares |

| Agentes Anti-Fibróticos |

| Imunomoduladores |

| Primeira linha |

| Segunda linha |

| Combinação |

| Farmácias Hospitalares |

| Farmácias de Retalho |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Classe de Fármaco | Ácido Ursodesoxicólico | |

| Ácido Obeticólico | ||

| Agonistas de PPAR | ||

| Fibratos | ||

| Outra Classe de Fármaco | ||

| Por Mecanismo de Ação | Agonistas de FXR | |

| Agonistas de PPAR α/δ | ||

| Moduladores de Ácidos Biliares | ||

| Agentes Anti-Fibróticos | ||

| Imunomoduladores | ||

| Por Linha de Terapia | Primeira linha | |

| Segunda linha | ||

| Combinação | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Retalho | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor de previsão do mercado de terapêuticas para colangite biliar primária até 2031?

O mercado está projetado para atingir USD 1,35 mil milhões até 2031.

Qual é a classe de fármaco com crescimento mais rápido na terapia de terapêuticas para colangite biliar primária?

Os agonistas de PPAR estão a expandir-se a uma CAGR de 9,98% até 2031, a mais elevada entre todas as classes.

Por que razão são os agonistas de PPAR significativos para o tratamento da CBP?

Proporcionam tanto a normalização bioquímica como uma redução significativa do prurido, respondendo às principais necessidades não atendidas.

Qual a região que apresenta o crescimento mais rápido nos tratamentos para a CBP?

A Ásia-Pacífico regista uma CAGR de 10,34%, impulsionada por uma cobertura de seguros mais ampla e diagnósticos melhorados.

Como está a inteligência artificial a influenciar a gestão da CBP?

As ferramentas de IA encurtam os prazos de diagnóstico e ajudam a identificar doentes de alto risco, expandindo a população tratada.

Que preocupação de segurança limita a absorção dos agonistas de FXR?

Os agonistas de FXR em dose elevada estão associados a prurido grave, causando taxas de descontinuação notáveis.

Página atualizada pela última vez em: