Tamanho e Participação do Mercado de Tratamento de Uropatia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

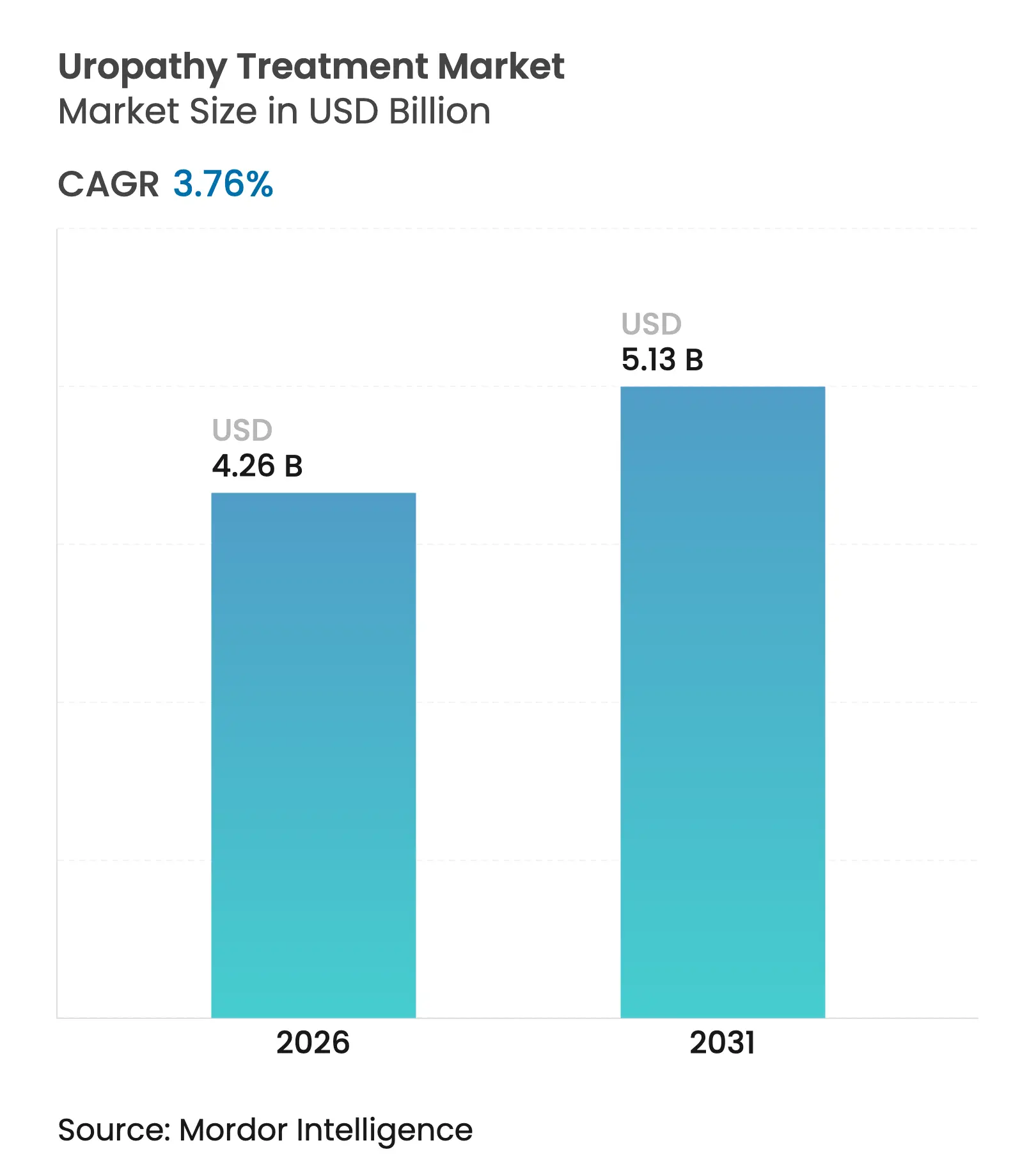

| Tamanho do Mercado (2026) | 4.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Uropatia pela Mordor Intelligence

O tamanho do mercado de tratamento de uropatia foi avaliado em USD 4,11 bilhões em 2025 e estima-se que cresça de USD 4,26 bilhões em 2026 para atingir USD 5,13 bilhões até 2031, a um CAGR de 3,76% durante o período de previsão (2026-2031). Este ritmo estável reflete um cenário maduro, porém resiliente, no qual terapias essenciais contrabalançam pressões na cadeia de fornecimento, riscos de litígio e complexidade regulatória. O envelhecimento das populações expande o conjunto de pacientes endereçáveis, as técnicas de drenagem minimamente invasivas reduzem o tempo de internação e a inovação em dispositivos antimicrobianos eleva o poder de precificação [1]Centers for Medicare & Medicaid Services, "Tabela de Honorários de Centros Cirúrgicos Ambulatoriais," cms.gov. Ao mesmo tempo, a escassez de polímeros e normas mais rigorosas de segurança de produtos prolongam os prazos de produção, impedindo que o mercado de tratamento de uropatia acelere além do crescimento médio de um dígito. A dinâmica competitiva favorece empresas capazes de integrar designs resistentes a infecções, fornecimento diversificado e precificação baseada em valor em suas ofertas, garantindo volumes estáveis mesmo durante desacelerações econômicas.

Principais Conclusões do Relatório

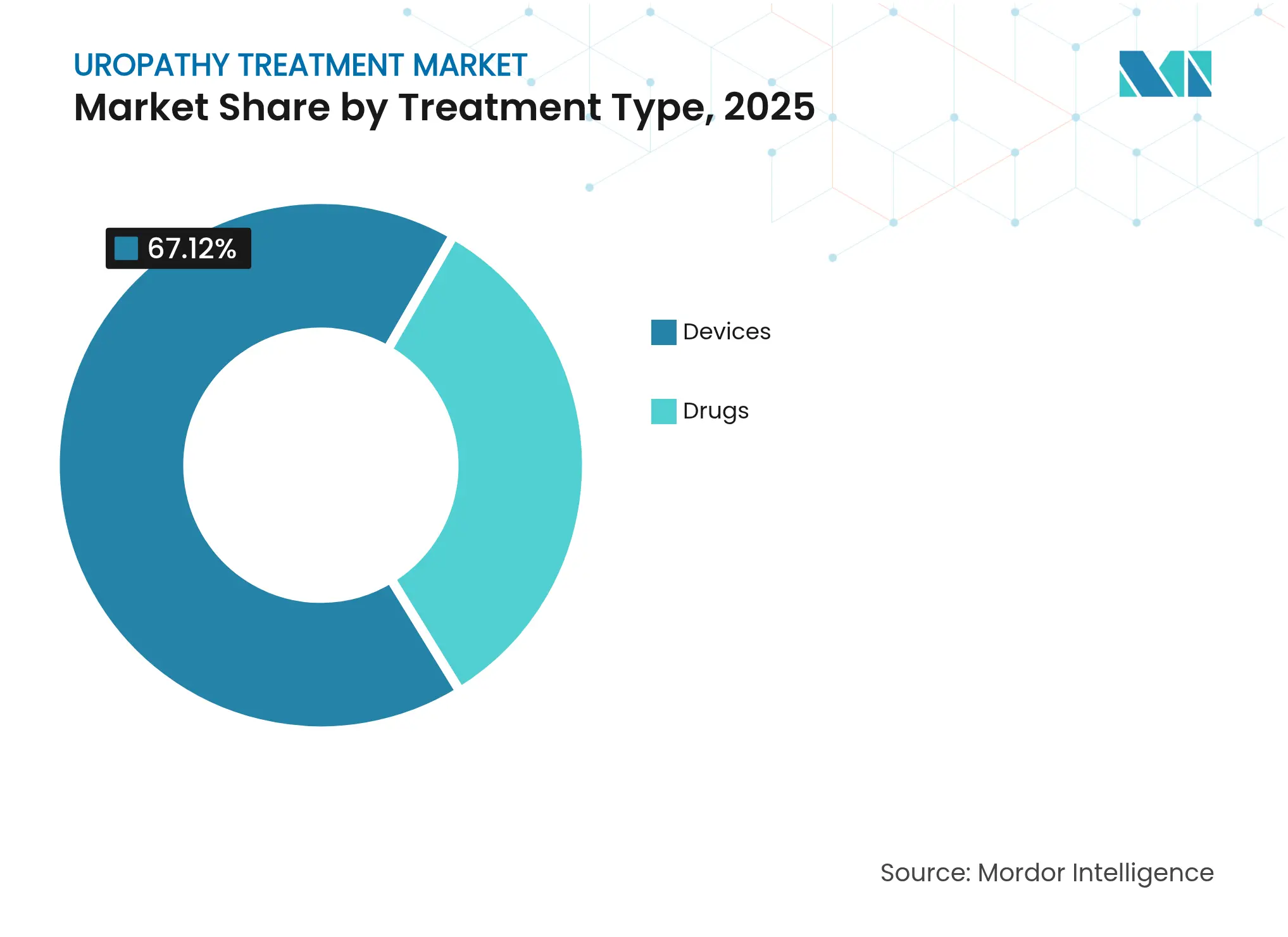

- Os fluxos de receita centrados em dispositivos comandaram uma participação de 67,12% do mercado de tratamento de uropatia em 2025, enquanto o segmento de medicamentos avança a um CAGR de 4,32% até 2031.

- A faixa etária geriátrica está se expandindo a um CAGR de 4,42%, embora os pacientes adultos continuassem a responder por 70,68% da demanda em 2025.

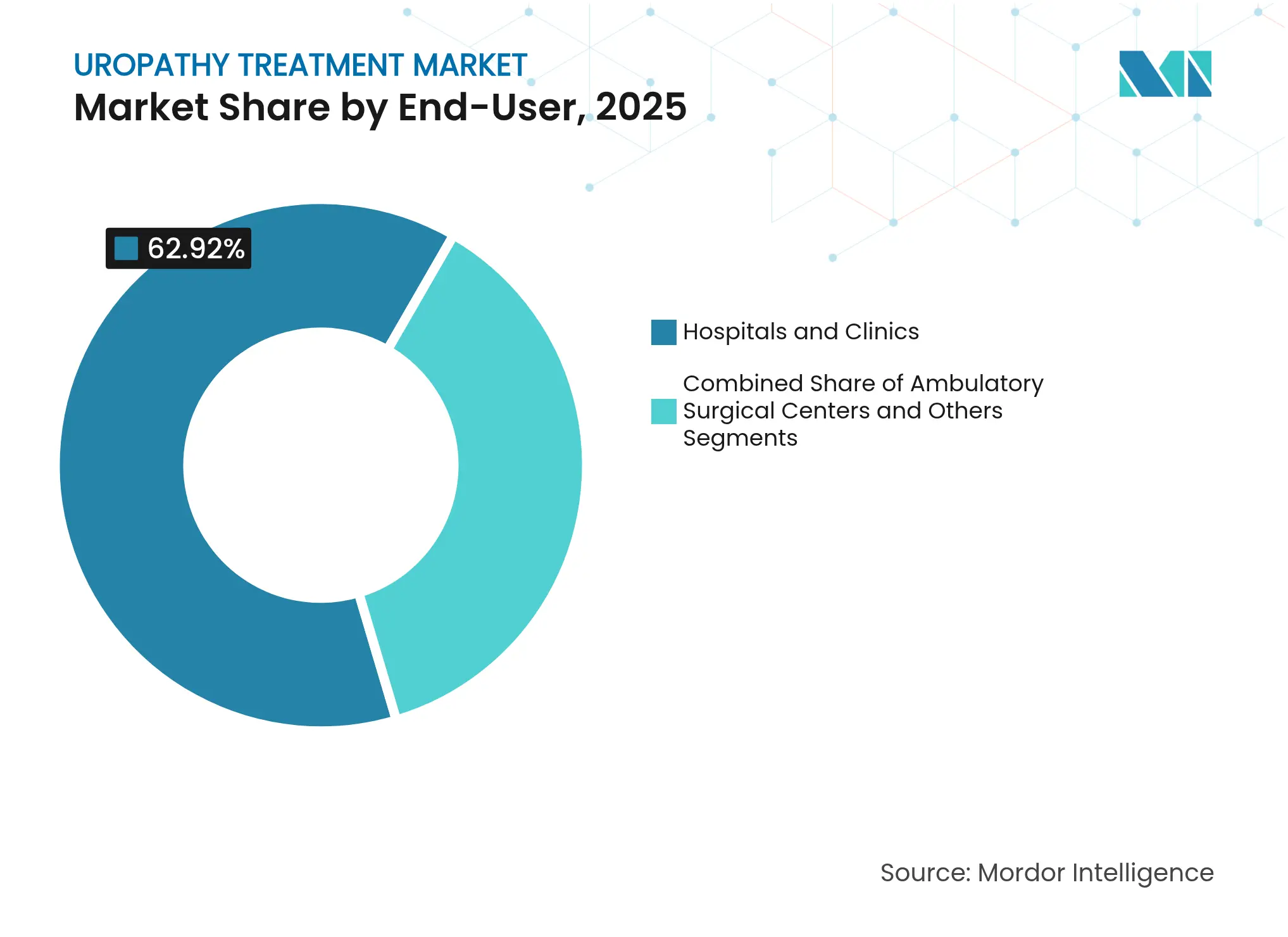

- Os centros cirúrgicos ambulatoriais estão crescendo a um CAGR de 4,37%, enquanto hospitais e clínicas retiveram 62,92% da participação do mercado de tratamento de uropatia em 2025.

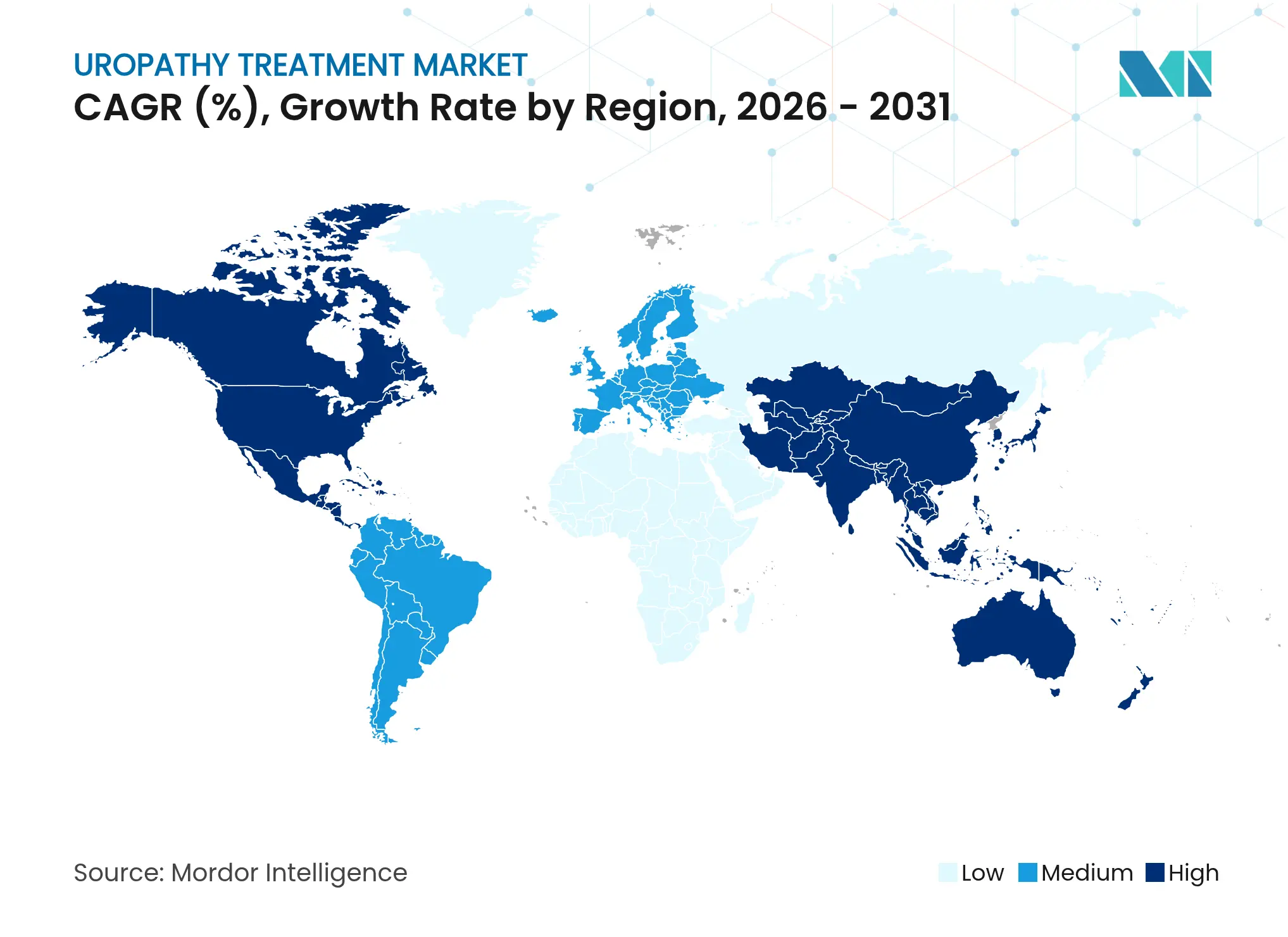

- A América do Norte deteve 43,05% da receita em 2025; no entanto, a Ásia-Pacífico está projetada para registrar o CAGR regional mais rápido de 4,51% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Uropatia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por drenagem minimamente invasiva em meio ao rápido crescimento dos centros de urologia ambulatorial | +1.2% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento da população idosa em casos de HPB e incontinência | +1.5% | Global, com concentração em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Avanços em revestimentos antimicrobianos e hidrofílicos para cateteres | +0.8% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Diagnóstico por imagem guiado por IA para detecção precoce de obstrução | +0.6% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição para cateterização intermitente domiciliar | +0.4% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do reembolso para colocação ambulatorial de stent ureteral | +0.3% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Procedimentos de Drenagem Minimamente Invasivos Impulsionam a Expansão dos Centros Ambulatoriais

Os centros cirúrgicos ambulatoriais realizam procedimentos urológicos com custo 38% inferior ao dos departamentos ambulatoriais hospitalares, um diferencial que propulsiona a migração para locais especializados de atendimento ambulatorial. Os protocolos de alta no mesmo dia para nefrostomia percutânea e colocação de stent ureteral se alinham com os modelos de produtividade dos centros cirúrgicos ambulatoriais e reduzem os custos de monitoramento pós-operatório. Os cateteres de drenagem de próxima geração com revestimentos antimicrobianos reduzem as complicações pós-procedimento em 23%, melhorando a satisfação dos pacientes em ambientes de menor complexidade. A aprovação pela FDA em dezembro de 2024 do stent ureteral RELIEF destaca como o impulso regulatório acelera a adoção de soluções minimamente invasivas [2]Administração de Alimentos e Medicamentos dos EUA, "Aprovações e Autorizações de Dispositivos Médicos," fda.gov. À medida que os volumes dos centros cirúrgicos ambulatoriais aumentam, a escala de aquisição retroalimenta a alavancagem de preços, reforçando um ciclo virtuoso de melhoria de custo e qualidade no médio prazo.

A Transição Demográfica Intensifica a Carga de HPB e Incontinência

Um em cada dois homens acima dos 60 anos desenvolve hiperplasia prostática benigna, e uma em cada quatro mulheres acima dos 65 anos apresenta incontinência urinária, estatísticas que aumentam com os ganhos de longevidade. O aumento de 34% na utilização de dispositivos urológicos no Japão entre 2020 e 2024 ilustra a trajetória de superenvelhecimento que se aproxima rapidamente dos mercados ocidentais [3]Organização Mundial da Saúde, "Envelhecimento e Saúde," who.int . O gerenciamento crônico de sintomas eleva a relevância farmacêutica porque os medicamentos requerem menos infraestrutura do que a cirurgia e apresentam menos riscos perioperatórios para pacientes frágeis. Consequentemente, os sistemas de saúde alocam mais orçamento para regimes de medicação de longo prazo que preservam a dignidade e a independência dos idosos. Essas dinâmicas fortalecem a demanda por novas combinações de alfabloqueadores e terapêuticas vesicais direcionadas, sustentando um pipeline de formulações premium.

As Tecnologias de Revestimento Antimicrobiano Transformam a Prevenção de Infecções

As infecções do trato urinário associadas a cateteres impõem custos anuais de tratamento de USD 2,3 bilhões em todo o mundo. Os revestimentos de íons de prata e clorexidina reduzem a colonização bacteriana em 65% durante a cateterização prolongada, reduzindo materialmente o perfil de risco da drenagem de longo prazo. As superfícies hidrofílicas reduzem o microtraumatismo uretral, melhorando assim a adesão dos pacientes aos protocolos de autocateterização em ambientes domiciliares. A aprovação pela FDA em setembro de 2024 do Cateter de Foley Especializado InnoCare valida a proposição comercial de designs resistentes a infecções e garante prêmios de reembolso. Os hospitais, ansiosos para reduzir a exposição a erros médicos, negociam cada vez mais contratos de compra que estipulam características antimicrobianas como padrões mínimos, elevando os preços médios de venda por unidade e reformulando as vantagens competitivas.

O Diagnóstico por Imagem Guiado por IA Revoluciona os Protocolos de Detecção Precoce

Modelos de aprendizado de máquina incorporados em plataformas de ultrassom agora detectam obstruções urinárias com 87% de precisão, superando a interpretação manual, particularmente em pacientes idosos com variabilidade anatômica. A identificação precoce previne danos renais e reduz as taxas de intervenção de emergência em 28%, melhorando os resultados enquanto reduz os gastos com atendimento agudo. Os protocolos de triagem de rotina podem ser executados por clínicos de nível intermediário, aliviando as restrições de mão de obra e ampliando o acesso em áreas carentes. Os fornecedores de equipamentos de diagnóstico se diferenciam por meio de fluxos de trabalho de IA que se integram perfeitamente à infraestrutura de radiologia existente, ampliando a receita de licenciamento de software. A mudança clínica em direção ao gerenciamento preventivo de obstruções desencadeia efeitos em cascata na demanda por dispositivos, com a colocação precoce de válvulas e stents deslocando volumes de cirurgias restauradoras complexas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de litígio por infecção do trato urinário associada a cateter (CAUTI) | -0.7% | América do Norte e Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez na cadeia de fornecimento de polímeros de grau médico | -0.5% | Global, aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Não adesão dos pacientes aos protocolos de autocateterização | -0.4% | Global, particularmente em mercados emergentes | Longo prazo (≥ 4 anos) |

| Mão de obra especializada limitada para procedimentos complexos de endourologia em países de baixa e média renda | -0.3% | Países de baixa e média renda | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Litígio por CAUTI Cria um Prêmio de Risco Operacional

Os acordos médios por má prática relacionados a complicações de cateteres situam-se em USD 2,5 milhões, com reivindicações por lesões uretrais crescendo mais rapidamente. Os hospitais instituem diretrizes restritivas de cateterização, reduzindo o uso de dispositivos e prolongando os caminhos de aprovação. As seguradoras exigem documentação extensa e retreinamento da equipe, elevando os custos indiretos e desfavorecendo prestadores menores. O clima de responsabilidade civil impulsiona a adoção de soluções antimicrobianas, mas simultaneamente restringe os volumes globais de procedimentos, moderando o perfil de crescimento do mercado de tratamento de uropatia.

Vulnerabilidades na Cadeia de Fornecimento de Polímeros Restringem a Escalabilidade da Produção

Sessenta e sete por cento dos produtores de dispositivos urológicos citam a escassez de silicone e poliuretano como o principal obstáculo de fabricação. A dependência de fornecedores concentrados na Ásia amplifica a exposição a atrasos no transporte, enquanto a capacidade de esterilização por óxido de etileno permanece sobrecarregada. Protocolos alternativos de irradiação gama requerem reformulação de materiais, prolongando os prazos regulatórios e inflacionando os orçamentos de pesquisa e desenvolvimento. Grandes incumbentes com fornecimento diversificado absorvem esses choques por meio de escala, enquanto inovadores menores lutam para manter a disponibilidade de produtos, limitando o dinamismo do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: A Dominância dos Dispositivos Enfrenta Disrupção Farmacêutica

Os dispositivos capturaram uma participação de 67,12% do mercado de tratamento de uropatia em 2025, refletindo sua indispensabilidade em intervenções agudas. As necessidades recorrentes de cateteres, stents e sistemas de drenagem sustentam ciclos de receita estáveis, enquanto a alta intensidade de capital suporta a precificação premium. O acordo de USD 3,7 bilhões da Boston Scientific com a Axonics em agosto de 2024 destaca a consolidação estratégica em torno da neuromodulação sacral, uma fronteira de alto crescimento dentro do universo de dispositivos.

Os produtos farmacêuticos estão escalando mais rapidamente, com um CAGR de 4,32% até 2031. As formulações combinadas de alfabloqueadores e as plataformas de liberação direcionada de medicamentos atraem os pagadores ansiosos para reduzir os custos dos procedimentos. Os caminhos de aprovação previsíveis estimulam ainda mais o investimento, posicionando a terapia medicamentosa como o principal agente disruptivo para os fluxos de receita de dispositivos estabelecidos há muito tempo ao longo do horizonte de previsão. O tamanho do mercado de tratamento de uropatia atribuível a medicamentos está projetado para subir de USD 1,32 bilhões em 2025 para USD 1,7 bilhões em 2031, sublinhando seu papel no mix de crescimento de longo prazo.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Faixa Etária: O Aumento Geriátrico Reformula os Paradigmas de Tratamento

Os adultos geraram 70,68% da receita em 2025, validando a prevalência de HPB em meia-idade, bexiga hiperativa e uropatia induzida por trauma. No entanto, a coorte geriátrica está registrando um CAGR de 4,42%, superando todos os outros segmentos e presagiando uma mudança estrutural na demanda. No Japão, a utilização de dispositivos de uropatia aumentou 34% entre 2020 e 2024 à medida que a idade mediana ultrapassou os 48 anos, um padrão que provavelmente se replicará primeiro na Europa, depois na América do Norte.

Os prestadores, portanto, recalibram os portfólios de produtos em direção a soluções de baixo risco e adequadas para uso domiciliar, adaptadas ao gerenciamento de fragilidade e comorbidades. A participação do mercado de tratamento de uropatia detida por pacientes geriátricos está no caminho de crescer de 22,50% em 2025 para cerca de 25,80% até 2031, obrigando as empresas a investir em design e embalagem centrados no paciente geriátrico.

Por Usuário Final: Os Centros Ambulatoriais Desafiam a Hegemonia Hospitalar

Hospitais e clínicas controlaram 62,92% da receita em 2025, ancorados em sua capacidade de gerenciar casos complexos e emergências. No entanto, os centros cirúrgicos ambulatoriais estão crescendo a um CAGR de 4,37%, auxiliados por uma economia de custo de 38% em comparação com os departamentos ambulatoriais hospitalares.

As políticas de reembolso do Medicare agora designam muitos procedimentos de colocação de stent e drenagem como elegíveis para centros cirúrgicos ambulatoriais, catalisando a migração de pacientes e pagadores. Para permanecerem relevantes, os hospitais estão abrindo unidades ambulatoriais satélites e estabelecendo parcerias com redes de centros cirúrgicos ambulatoriais, borrando assim os limites tradicionais. Enquanto isso, a saúde domiciliar e as clínicas especializadas na categoria "Outros" incubam oportunidades de nicho em autocateterização intermitente e consultas de tele-urologia, apoiando estratégias de diversificação para fabricantes de dispositivos.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte respondeu por 43,05% da receita global em 2025, uma posição reforçada por reembolso robusto, infraestrutura de pesquisa clínica e caminhos de aprovação previsíveis da FDA. A ampla cobertura pelos pagadores reduz o ônus do bolso do paciente, fomentando a adoção precoce de cateteres antimicrobianos e implantes de neuromodulação. O envelhecimento demográfico mantém os volumes de procedimentos elevados mesmo à medida que as iniciativas de contenção de custos se intensificam. O tamanho do mercado de tratamento de uropatia somente nos Estados Unidos é estimado em USD 1,68 bilhões em 2026, expandindo-se a um CAGR estável de 3,56%.

A Ásia-Pacífico é o motor de crescimento, avançando a um CAGR de 4,51% até 2031. As reformas simplificadas de registro de dispositivos na China e sua grande base de pacientes com necessidades não atendidas aceleram as vendas unitárias, enquanto as melhorias nos hospitais das cidades de segunda categoria estimulam a demanda por equipamentos de capital. A expansão de hospitais públicos e privados na Índia desbloqueia a aquisição de cateteres e stents orientados ao valor e adequados a orçamentos limitados. O Japão exemplifica como o superenvelhecimento apoia a alta adoção de dispositivos de autocateterização intermitente, oferecendo lições transferíveis para a Coreia do Sul e Singapura.

A Europa registra crescimento moderado à medida que a região se harmoniza sob o Regulamento de Dispositivos Médicos. A Alemanha e o Reino Unido lideram a adoção de diagnóstico por imagem habilitado por IA, enquanto a Europa do Sul permanece sensível ao preço, favorecendo dispositivos comprovados de menor custo. O Brexit adiciona uma camada de complexidade logística, mas os acordos de reconhecimento mútuo estão começando a restaurar a previsibilidade do fornecimento transfronteiriço.

O Oriente Médio e a África ficam atrás em volume, mas oferecem potencial positivo em centros de turismo médico, como os Emirados Árabes Unidos, onde pacotes premium de atendimento urológico atraem pacientes internacionais que buscam tempos de espera curtos e tecnologia avançada.

Cenário Competitivo

O mercado de tratamento de uropatia é moderadamente consolidado, com os cinco principais fornecedores controlando aproximadamente 46% da receita. A aquisição da Axonics pela Boston Scientific consolidou a liderança em neuromodulação, ao mesmo tempo em que ilustrou o prêmio atribuído a nichos de alto crescimento. Coloplast, Teleflex, B. Braun e Cook Medical competem por meio de revestimentos de prevenção de infecções, designs ergonômicos e plataformas de educação do cliente. A resiliência da cadeia de fornecimento agora atua como um diferenciador estratégico; empresas com fornecimento de polímeros em múltiplas regiões e esterilização interna garantem continuidade de produção e estabilidade de preços.

A inovação gira em torno da resistência a infecções e do conforto do paciente. O Cateter de Foley antimicrobiano InnoCare e o stent ureteral biocompatível RELIEF receberam autorização da FDA em 2024, elevando os benchmarks de desempenho clínico. Os participantes de saúde digital desenvolvem algoritmos de IA para detecção precoce de obstrução, forçando os fornecedores tradicionais de dispositivos a buscar parcerias de software ou desenvolvimentos orgânicos. A intensidade competitiva está, portanto, migrando de hardware físico puro para ecossistemas de cuidado integrado que abrangem diagnósticos, dispositivos e monitoramento remoto.

Líderes do Setor de Tratamento de Uropatia

Boston Scientific Corporation

B. Braun Melsungen AG

Cook Medical

Coloplast A/S

Becton, Dickinson & Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A FDA concedeu autorização 510(k) para o stent ureteral RELIEF, introduzindo materiais biocompatíveis aprimorados e design com foco no conforto.

- Setembro de 2024: O Cateter de Foley Especializado InnoCare obteve aprovação da FDA, demonstrando redução de 65% nas taxas de colonização bacteriana.

- Agosto de 2024: A Boston Scientific concluiu a aquisição da Axonics por USD 3,7 bilhões, expandindo sua plataforma de neuromodulação.

- Julho de 2024: A Medtronic anunciou um investimento de USD 150 milhões em instalações automatizadas de fabricação de dispositivos urológicos na Irlanda.

Escopo do Relatório do Mercado Global de Tratamento de Uropatia

De acordo com o escopo do relatório, a uropatia é uma doença dos órgãos urinários ou urogenitais que pode resultar em problemas relacionados ao trato urinário. Os problemas relacionados ao sistema urinário incluem condições como insuficiência renal, infecções do trato urinário, cálculos renais, aumento da próstata e problemas de controle da bexiga. O Mercado de Tratamento de Uropatia é segmentado por Tipo de Tratamento, Usuário Final e Geografia.

| Dispositivos |

| Medicamentos |

| Pediátrico |

| Adulto |

| Geriátrico |

| Hospitais e Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Dispositivos | |

| Medicamentos | ||

| Por Faixa Etária | Pediátrico | |

| Adulto | ||

| Geriátrico | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros Cirúrgicos Ambulatoriais | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de tratamento de uropatia em 2026?

O tamanho do mercado de tratamento de uropatia está em USD 4,26 bilhões em 2026 e prevê-se que atinja USD 5,13 bilhões até 2031.

Qual tipo de tratamento cresce mais rapidamente até 2031?

Os produtos farmacêuticos se expandem a um CAGR de 4,32%, superando os dispositivos devido ao apelo escalável no cuidado crônico.

Por que os centros cirúrgicos ambulatoriais são importantes para o tratamento de uropatia?

Os centros cirúrgicos ambulatoriais realizam procedimentos urológicos com custo aproximadamente 38% inferior ao dos departamentos ambulatoriais hospitalares, atraindo pagadores e pacientes que buscam valor.

O que impulsiona a demanda na Ásia-Pacífico?

As rápidas melhorias na infraestrutura de saúde e o envelhecimento demográfico impulsionam a Ásia-Pacífico a um CAGR de 4,51% até 2031.

Como os fabricantes estão abordando o risco de infecção?

As empresas introduzem revestimentos antimicrobianos e hidrofílicos que reduzem a colonização bacteriana de cateteres em até 65%, reduzindo a incidência de CAUTI.

Quais empresas estão liderando a consolidação recente?

A aquisição da Axonics pela Boston Scientific por USD 3,7 bilhões exemplifica movimentos estratégicos para construir plataformas de neuromodulação.

Página atualizada pela última vez em: