Tamanho e Participação do Mercado de Terapêuticas para Linfoma Não Hodgkin

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

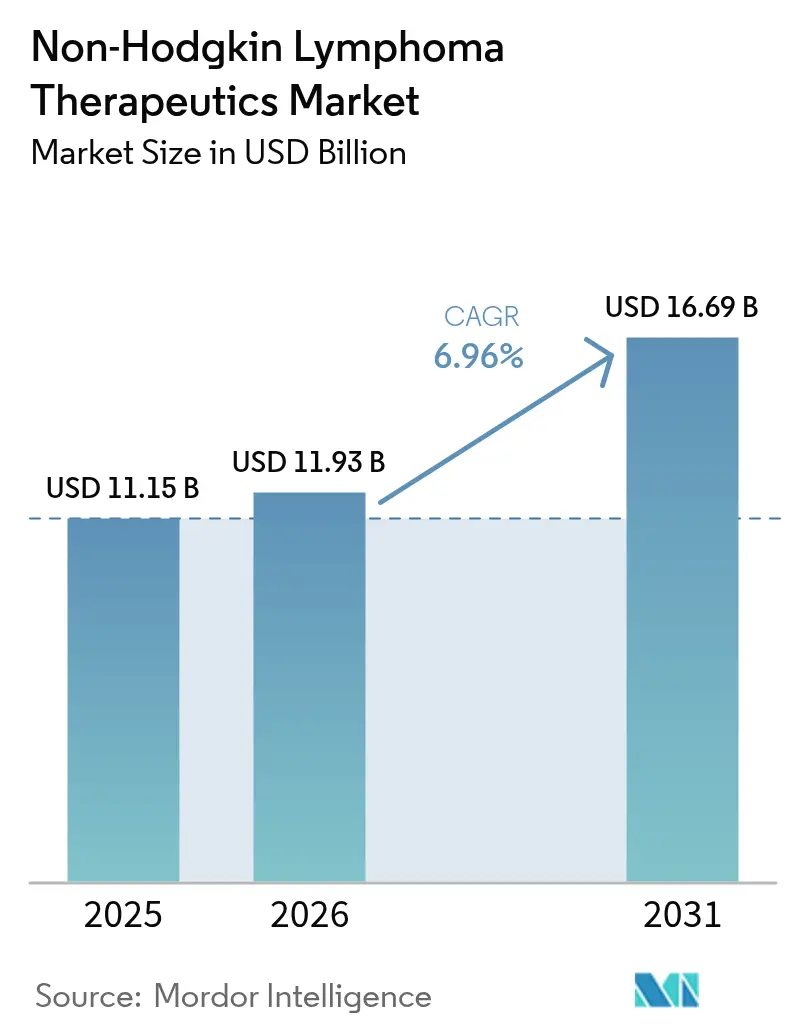

| Tamanho do Mercado (2026) | 11.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.96% CAGR |

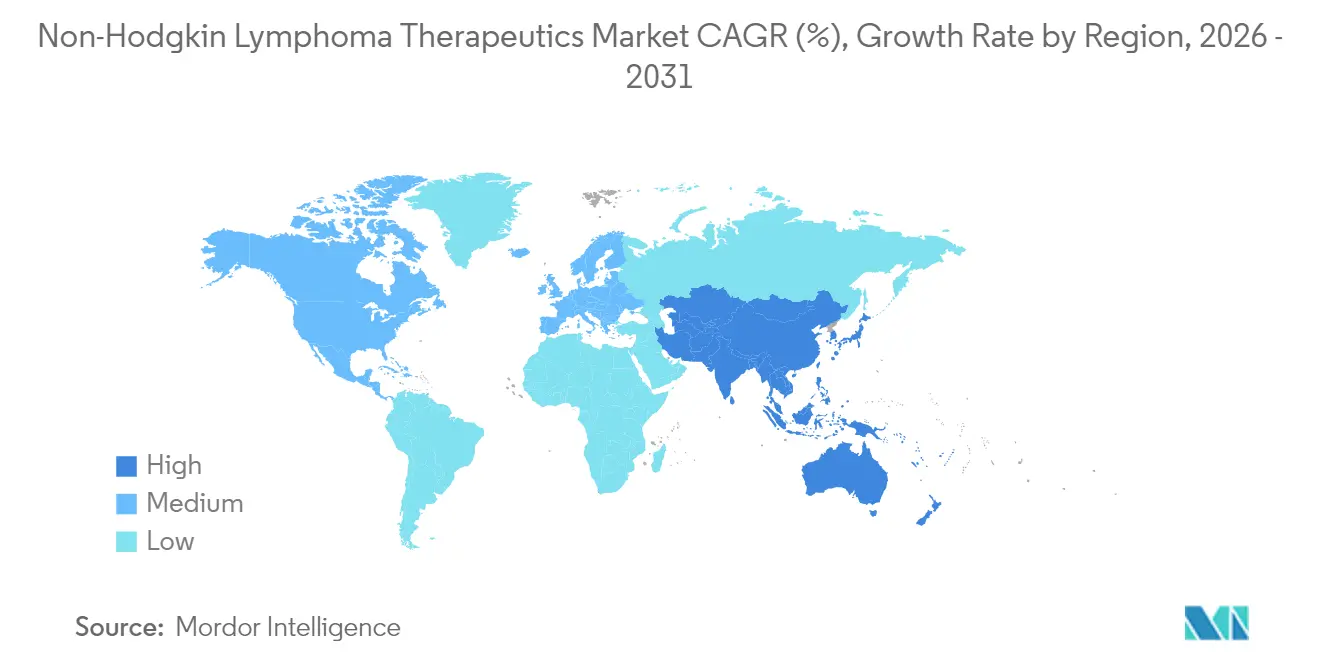

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticas para Linfoma Não Hodgkin por Mordor Intelligence

O tamanho do Mercado de Terapêuticas para Linfoma Não Hodgkin foi avaliado em USD 11,15 bilhões em 2025 e estima-se que cresça de USD 11,93 bilhões em 2026 para atingir USD 16,69 bilhões até 2031, a uma CAGR de 6,96% durante o período de previsão (2026-2031). O crescimento reflete uma mudança decisiva das quimioterapias com agente único em direção às imunoterapias de precisão, especialmente os produtos de células T com receptor de antígeno quimérico (CAR-T) e anticorpos biespecíficos que produzem remissões duráveis em pacientes intensamente pré-tratados. A América do Norte sustenta a liderança com base em robustos programas de aprovação acelerada, adoção precoce de reembolso e uma rede madura de centros certificados de terapia celular. Enquanto isso, a Ásia-Pacífico registra a adoção mais rápida à medida que os fabricantes domésticos ampliam as linhas automatizadas de processamento celular e os governos expandem a cobertura oncológica. A dinâmica por linha de terapia ressalta a necessidade não atendida: os esquemas de primeira linha retêm dominância, porém as populações de terceira linha e refratárias impulsionam a maior parte da receita incremental à medida que os médicos esgotam as opções convencionais. A intensidade competitiva aumenta à medida que grandes farmacêuticas investem em plataformas de produção de CAR-T fechadas e modulares que comprimem os intervalos veia a veia, melhorando diretamente os resultados de sobrevida livre de progressão. A harmonização regulatória entre as agências dos EUA e da UE continua a simplificar os requisitos de dossiê, acelerando os lançamentos globais de construções de próxima geração.

Principais Conclusões do Relatório

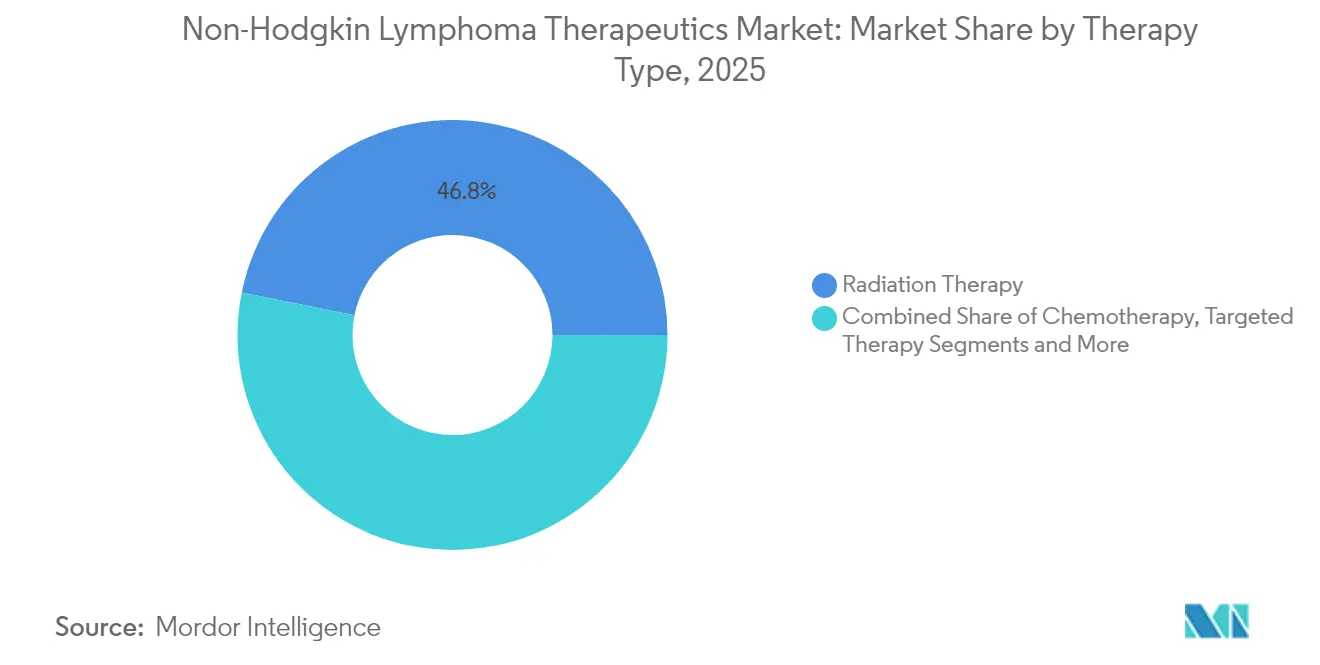

- Por tipo de terapia, a radioterapia liderou com 46,83% de participação na receita em 2025; a quimioterapia deve expandir a uma CAGR de 8,28% até 2031.

- Por tipo celular, os linfomas de células B detinham 72,05% da participação do mercado de terapêuticas para linfoma não Hodgkin em 2025, enquanto os linfomas de células T registram a CAGR mais rápida de 7,93% até 2031.

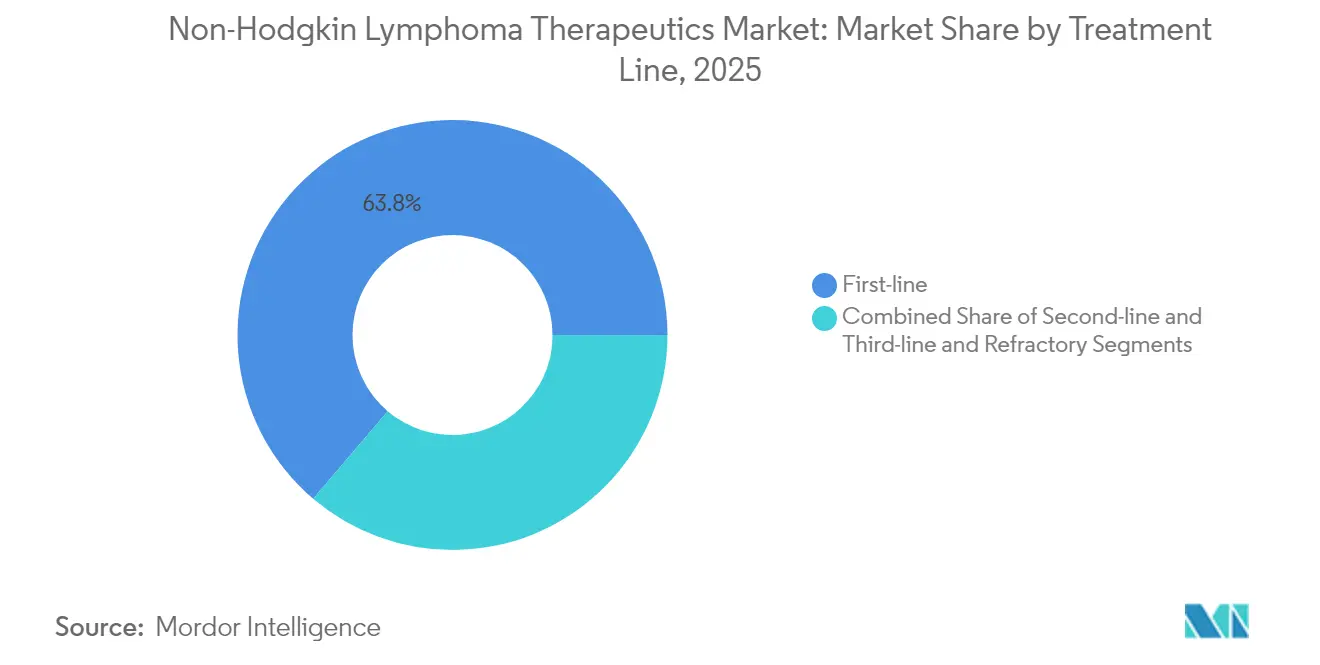

- Por linha de tratamento, os esquemas de primeira linha responderam por 63,78% do tamanho do mercado de terapêuticas para linfoma não Hodgkin em 2025, porém os contextos de terceira linha e refratários estão avançando a uma CAGR de 7,62% até 2031.

- Por geografia, a América do Norte controlou 45,12% da receita em 2025; a Ásia-Pacífico deve crescer a uma CAGR de 8,63% no mesmo horizonte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Terapêuticas para Linfoma Não Hodgkin

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente Carga do Linfoma Não Hodgkin (LNH) | +1.2% | Global, com maior incidência na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Demanda por Medicamentos Inovadores e Novas Tecnologias | +1.8% | América do Norte e UE liderando, Ásia-Pacífico em expansão | Médio prazo (2-4 anos) |

| Aprovações Regulatórias Favoráveis e Vias Aceleradas | +1.5% | Global, com esforços de harmonização entre FDA e EMA | Curto prazo (≤ 2 anos) |

| Expansão de Conjuntos de Dados de Evidências do Mundo Real Impulsionando o Reembolso | +0.9% | América do Norte e UE principalmente, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Biomarcadores de Diagnóstico de Precisão Impulsionando a Adoção em Linhas Anteriores | +1.1% | Global, com mercados avançados liderando a implementação | Médio prazo (2-4 anos) |

| Mudança em Direção à Medicina Personalizada | +1.3% | América do Norte e UE como núcleo, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Crescente Carga do Linfoma Não Hodgkin Impulsiona a Expansão do Mercado

Os diagnósticos anuais de linfoma difuso de grandes células B nos Estados Unidos agora ultrapassam 18.000 e continuam a crescer com o envelhecimento da população e o aprimoramento das capacidades de detecção.[1]Fonte: J. Westin & L.H. Sehn, "Axicabtagene Ciloleucel versus Tisagenlecleucel," sciencedirect.com A recaída permanece frequente, pois 40% dos pacientes não alcançam remissão durável após o esquema padrão R-CHOP. Cada linha terapêutica subsequente aumenta o risco de falha, atingindo 80% na quinta tentativa. O aumento da incidência eleva as hospitalizações, a demanda por centros de infusão e os gastos farmacêuticos globais, impulsionando diretamente a receita do mercado de terapêuticas para linfoma não Hodgkin. O impulso epidemiológico é especialmente forte em economias de renda média, onde a capacidade de diagnóstico por imagem e imunohistoquímica está em expansão. O crescimento dos volumes de casos gera grupos de pacientes aptos para ensaios clínicos maiores, acelerando o recrutamento para agentes inovadores.

Tecnologias Inovadoras de Medicamentos Transformam os Paradigmas de Tratamento

Construções de CAR-T como axicabtagene ciloleucel entregam 89% de sobrevida livre de progressão em um ano em contextos de consolidação, superando em muito os benchmarks históricos. Agentes biespecíficos subcutâneos como epcoritamab alcançam 38,9% de respostas completas no linfoma difuso de grandes células B de terceira linha versus 9,4% para quimioiunoterapia. Biorreatores automatizados de tanque agitado agora atingem densidades celulares acima de 5 × 10^6 células/ml em sete dias, reduzindo o tempo de produção e o risco de contaminação. Ferramentas de inteligência artificial integram dados genômicos, de biomarcadores e de desfechos para orientar o sequenciamento, elevando a durabilidade da resposta e reduzindo o sobretratamento. Esses avanços fortalecem as proposições de valor clínico e reforçam a disposição dos pagadores em reembolsar preços de tabela premium.

Vias Regulatórias Aceleradas Ampliam o Acesso ao Mercado

A Agência de Alimentos e Medicamentos dos Estados Unidos concedeu o status de Terapia Inovadora ou RMAT ao odronextamab, epcoritamab e BGB-16673, reduzindo o tempo médio de revisão para 6,7 meses e permitindo dados pivotais de braço único quando ensaios randomizados são inviáveis. O assessoramento científico paralelo e as submissões contínuas entre o FDA e a Agência Europeia de Medicamentos criam previsibilidade, embora as exigências de avaliação de tecnologias em saúde da UE ainda prolonguem as decisões de reembolso. As designações de via rápida incentivam o capital de risco em direção a modalidades em estágio inicial, ampliando o pipeline do mercado de terapêuticas para linfoma não Hodgkin. As aprovações aceleradas também permitem a captação antecipada de receita que financia os ensaios confirmatórios pós-comercialização.

A Expansão de Evidências do Mundo Real Fortalece as Decisões de Reembolso

Análises de sistemas integrados de saúde mostram que a terapia com CAR-T reduz os dias cumulativos de internação em 33% em relação à quimioterapia sequencial nos 24 meses após a infusão. Os pagadores vinculam cada vez mais o pagamento aos desfechos por meio de contratos baseados em marcos que reembolsam o custo caso os limites de sobrevida pré-especificados não sejam atingidos, mitigando as preocupações com o impacto orçamentário. Os conjuntos de dados de prática comunitária ampliam a base de evidências para pacientes mais idosos e com comorbidades frequentemente excluídos dos ensaios clínicos, confirmando a generalizabilidade e reforçando a confiança dos médicos. A disseminação mais ampla das evidências do mundo real converte o sucesso clínico em adoção comercial mais ampla, amplificando a penetração do mercado de terapêuticas para linfoma não Hodgkin.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto Custo das Novas Terapias para LNH | -0.8% | Global, com impacto particular nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Efeitos Adversos e Preocupações com Segurança (ex.: SRC, Neurotoxicidade) | -0.6% | Global, com tolerância variável entre regiões | Médio prazo (2-4 anos) |

| Gargalos na Fabricação de Terapia Celular Autóloga | -1.1% | Global, com concentração da cadeia de suprimentos na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Regulamentações e Diretrizes Rigorosas Relativas aos Tratamentos | -0.4% | Global, com a EMA demonstrando requisitos mais rigorosos do que o FDA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Altos Custos Terapêuticos Limitam a Penetração no Mercado

Os preços medianos de aquisição nos Estados Unidos para produtos de CAR-T de dose única ultrapassam USD 400.000, e os custos de cuidados de suporte elevam os gastos totais por episódio acima de USD 500.000 em muitos centros.[2]Fonte: Z. Chen et al., "Cost-Effectiveness of Immunotherapeutic Agents", tandfonline.com Os modelos de impacto orçamentário mostram que tratar todos os pacientes elegíveis de terceira linha aumentaria os gastos nacionais com medicamentos oncológicos em 3-4% ao ano, pressionando os pagadores públicos e privados. Embora os contratos baseados em valor atenuem a exposição financeira, sua adoção permanece irregular fora dos Estados Unidos. As economias emergentes enfrentam obstáculos mais acentuados, pois instalações especializadas limitadas e estruturas de pagamento do próprio bolso restringem o acesso, reduzindo o alcance global do mercado de terapêuticas para linfoma não Hodgkin. A sensibilidade ao preço também influencia as posições nos formulários para anticorpos biespecíficos e conjugados anticorpo-fármaco, desacelerando a adoção apesar dos benefícios clínicos.

Preocupações com Segurança e Efeitos Adversos Restringem a Adoção

A síndrome de liberação de citocinas ocorre em até 42% dos receptores de axicabtagene, com 11% experimentando neurotoxicidade de grau ≥ 3. A linfohistiocitose hemofagocítica, embora rara, apresenta mortalidade de 77% e requer recursos intensivos de cuidados críticos.[3]Fonte: I. Khurana et al., "CAR-T Associated Hemophagocytic Lymphohistiocytosis", nature.com A citopenia prolongada com duração superior a 30 dias afeta 30-40% dos pacientes, elevando o risco de infecção. Essas complicações obrigam o tratamento em centros credenciados com equipes de terapia celular disponíveis 24 horas por dia, 7 dias por semana, limitando a cobertura geográfica. Para alguns oncologistas comunitários, a logística de encaminhamento e os requisitos contínuos de gestão da segurança desincentivam o uso agressivo, moderando a expansão do mercado de terapêuticas para linfoma não Hodgkin até que construções de próxima geração demonstrem tolerabilidade aprimorada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terapia: A Inovação em Imunoterapia Remodela o Cenário de Tratamento

A radioterapia reteve 46,83% da participação do mercado de terapêuticas para linfoma não Hodgkin em 2025, em razão de seu papel estabelecido nos protocolos de intenção curativa e da ampla disponibilidade de equipamentos. Contudo, a quimioterapia registra a CAGR mais rápida de 8,28% até 2031, à medida que esquemas de alta dose e novos cronogramas de manutenção aumentam a tolerabilidade e ampliam o uso para coortes mais idosas. O subsegmento de imunoterapia permanece menor, mas acelera a uma CAGR de 8,16%, apoiado pelos lançamentos de CAR-T e agentes biespecíficos que abordam as lacunas da doença refratária. Um estudo comparativo do mundo real relatou 89% de sobrevida livre de progressão em um ano para a consolidação com CAR-T pós-transplante versus 54% com o resgate histórico, reforçando a preferência clínica.

A adoção mais ampla da fabricação fechada e automatizada comprimiu os ciclos de produção de 22 dias para 12 dias, reduzindo os custos operacionais das instalações e tornando a terapia sob demanda mais viável. Os anticorpos biespecíficos oferecem dosagem subcutânea ambulatorial, reduzindo o tempo em cadeira e possibilitando a administração em clínicas comunitárias, o que amplia o acesso dos pacientes. Essas vantagens aumentam a contribuição da imunoterapia para a receita geral, erodindo progressivamente a dependência da quimioterapia. Ainda assim, a radioterapia permanece enraizada para apresentações localizadas em estágios iniciais, sublinhando um futuro multimodal no qual novos agentes biológicos são sobrepostos às modalidades fundamentais.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Tipo Celular: Dominância das Células B com Avanços nas Células T

As entidades de células B responderam por 72,05% da receita de 2025, refletindo maior incidência e múltiplos produtos de CAR-T direcionados ao CD19 aprovados. Duas construções produziram respostas completas duráveis em 40% dos casos de linfoma difuso de grandes células B no seguimento de 24 meses. O segmento se beneficia de um pipeline de agentes biespecíficos em expansão direcionado a CD20, CD22 e CD79b, o que pode transferir algum volume de mercado de produtos autólogos para anticorpos prontos para uso. O tamanho do mercado de terapêuticas para linfoma não Hodgkin para subtipos de células B deve crescer de forma constante com uma CAGR de 6,38% com base nesses lançamentos incrementais.

Os linfomas de células T geram uma base absoluta menor, mas avançam mais rapidamente a uma CAGR de 7,93%. As construções emergentes visam TRBC1/2 e CCR4, superando os obstáculos anteriores de compartilhamento de antígenos que arriscavam o auto-fratricídio. Dados de Fase I sobre CAR-T direcionado ao CD30 no linfoma anaplásico de grandes células recidivado demonstraram 71% de resposta global com toxicidade gerenciável. As exclusividades de medicamentos órfãos e os incentivos de revisão acelerada encurtam os cronogramas comerciais, atraindo participantes de biotecnologia especializados em indicações hematológicas de nicho. Consequentemente, o segmento promete contribuição futura desproporcional para o crescimento geral do mercado de terapêuticas para linfoma não Hodgkin em relação ao seu tamanho atual.

Por Linha de Tratamento: Contextos Refratários Impulsionam o Investimento em Inovação

Os esquemas de primeira linha, principalmente as variantes de R-CHOP, representaram 63,78% da receita de 2025, pois os médicos seguem as diretrizes baseadas em evidências para o linfoma difuso de grandes células B recém-diagnosticado. A adição de novos agentes como polatuzumab vedotin às combinações de primeira linha mostra potencial para elevar as taxas de resposta completa, embora as análises de custo-efetividade ainda estejam em andamento. O tamanho do mercado de terapêuticas para linfoma não Hodgkin vinculado à terapia de primeira linha, portanto, cresce modestamente com os números de casos incidentes em vez de escalada de preços.

Por outro lado, as coortes de terceira linha e refratárias registram a CAGR mais acentuada de 7,62%, refletindo necessidade não atendida substancial entre os pacientes que passam por múltiplos esquemas. CAR-T e agentes biespecíficos comandam preços premium, e as estratégias de consolidação após o transplante autólogo aumentam os cursos de tratamento por paciente. Pesquisas multicêntricas do mundo real documentaram 38,9% de resposta completa para epcoritamab após duas ou mais linhas anteriores, quadruplicando as taxas observadas com quimioiunoterapia. O alto valor clínico aliado ao benefício de sobrevida sustenta o reembolso contínuo mesmo em sistemas com restrições de custo, consolidando a dominância da terceira linha ao longo do horizonte de previsão.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte contribuiu com 45,12% da receita de 2025, pois a ampla cobertura dos pagadores e 105 centros de terapia celular certificados sob o programa de credenciamento FACT dos EUA permitem adoção rápida. Espera-se que a participação do mercado de terapêuticas para linfoma não Hodgkin da região permaneça estável até 2031, apesar das pressões de preço, à medida que novas indicações compensam a pressão sobre os custos unitários. As redes de dados do mundo real regionais, como o CIBMTR, alimentam atualizações contínuas de segurança que refinam os protocolos e sustentam a confiança dos médicos.

A Europa vem a seguir, com uma base madura, porém de crescimento mais lento, onde as avaliações de tecnologias em saúde moldam a adoção. Embora a aprovação da EMA se atrase em relação à do FDA por aproximadamente três trimestres, os projetos piloto de reembolso baseado em desfechos na Alemanha e na Espanha estão desbloqueando acesso incremental. Os programas nacionais investem em centros domésticos de fabricação celular, reduzindo os atrasos logísticos transfronteiriços e alinhando-se às metas de sustentabilidade. O tamanho do mercado de terapêuticas para linfoma não Hodgkin vinculado aos principais países da UE5 deve crescer nos próximos anos, principalmente a partir da adoção de agentes biespecíficos que não requerem leucaférese.

A Ásia-Pacífico registra a CAGR mais vigorosa de 8,63%, à medida que as vias regulatórias locais aceleradas da China e o projeto piloto de reembolso no estilo Medicare expandem dramaticamente o acesso dos pacientes. Mais de 20 fabricantes chineses operam instalações comerciais de CAR-T, e os modelos de produção no ponto de atendimento reduzem o tempo de processamento para sete dias nos principais hospitais oncológicos. A Agência Japonesa de Produtos Farmacêuticos e Dispositivos Médicos suporta aprovações condicionais com vigilância pós-comercialização, acelerando a disponibilidade mais precoce para os pacientes. Essas iniciativas se combinam com a crescente penetração de seguros pela classe média em ascensão para elevar a demanda regional geral. A América Latina e o Oriente Médio e África permanecem incipientes, mas em melhoria, à medida que centros regionais de excelência emergem no Brasil, na Arábia Saudita e na África do Sul. O fluxo transfronteiriço de pacientes, os programas colaborativos de treinamento e as parcerias de transferência de tecnologia aprimoram gradualmente a capacidade de tratamento localizada, ampliando o alcance do mercado de terapêuticas para linfoma não Hodgkin além das geografias tradicionais de alta renda.

Cenário Competitivo

O cenário demonstra consolidação moderada. Os líderes aproveitam a escala para financiar pipelines com múltiplas frentes, redes clínicas globais e atualizações de fabricação intensivas em capital. A Kite Pharma, de propriedade da Gilead, expandiu sua capacidade com uma planta modular de 67.000 pés² que suporta processamento fechado automatizado, reduzindo os testes de liberação de 13 para sete dias. A Novartis aprofundou sua expertise em terapia celular autóloga enquanto simultaneamente licenciava plataformas alogênicas para diversificar o risco.

A diferenciação estratégica gira em torno da velocidade e confiabilidade. Empresas que integram clusters robóticos de cultura celular relatam 30% de economia de mão de obra e maior reprodutibilidade de lotes. Outras buscam anticorpos triespecíficos que engajam antígenos duplos de células B além do CD3, potencialmente superando a recaída por perda de antígenos. Os portfólios de malignidades de células T atraem financiamento de risco porque o espaço competitivo permanece comparativamente sem concorrência.

A atividade de parceria se intensifica: especialistas em tecnologia de fabricação celebram acordos de fornecimento de longo prazo, e empresas de diagnóstico co-desenvolvem ensaios de biomarcadores que garantem aprovações de diagnóstico companheiro. Essas alianças criam altos custos de troca e protegem os incumbentes da concorrência baseada apenas no preço, sustentando a lucratividade mesmo com a entrada de participantes adicionais no mercado de terapêuticas para linfoma não Hodgkin.

Líderes do Setor de Terapêuticas para Linfoma Não Hodgkin

AstraZeneca PLC

Bayer AG

F. Hoffmann La-Roche Ltd

Seagen Inc

Gilead Sciences Inc. / Kite Pharma

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O FDA aprovou o ADCETRIS da Pfizer em combinação com lenalidomida e rituximabe para o tratamento de pacientes adultos com linfoma difuso de grandes células B (LDGCB) recidivado ou refratário que receberam duas ou mais terapias anteriores e não são elegíveis para transplante de células-tronco ou terapia com células T CAR.

- Maio de 2023: A Agência de Alimentos e Medicamentos dos Estados Unidos (FDA dos EUA) aprovou a solicitação de novo medicamento experimental (IND) da SIRPant Immunotherapeutics para iniciar seu primeiro ensaio clínico de Fase I para o tratamento de linfoma não Hodgkin recidivado e refratário.

- Maio de 2023: A Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) concedeu aprovação ao EPKINLY (epcoritamab-bysp) da AbbVie, um anticorpo biespecífico engajador de células T, para o tratamento de pacientes adultos com linfoma difuso de grandes células B (LDGCB) recidivado ou refratário (R/R).

Escopo do Relatório Global do Mercado de Terapêuticas para Linfoma Não Hodgkin

O linfoma não Hodgkin (também conhecido como linfoma não Hodgkin, LNH ou simplesmente linfoma) é um tipo de câncer que começa em glóbulos brancos chamados linfócitos, que fazem parte do sistema imunológico do organismo. O LNH geralmente começa nos linfonodos ou em outros tecidos linfáticos, mas às vezes pode afetar a pele.

O mercado de terapêuticas para linfoma não Hodgkin é segmentado por tipo de terapia (quimioterapia, radioterapia, terapia direcionada e outros tipos de terapias), tipo celular (linfomas de células B e linfoma de células T) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange o tamanho estimado do mercado e as tendências para 17 países diferentes nas principais regiões globais.

O relatório oferece o valor (USD) para os segmentos mencionados acima.

| Quimioterapia |

| Radioterapia |

| Terapia Direcionada |

| Imunoterapia (incluindo CAR-T, Agentes Biespecíficos) |

| Outras Terapias |

| Linfomas de Células B |

| Linfomas de Células T |

| Primeira Linha |

| Segunda Linha |

| Terceira Linha e Refratário |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Terapia | Quimioterapia | |

| Radioterapia | ||

| Terapia Direcionada | ||

| Imunoterapia (incluindo CAR-T, Agentes Biespecíficos) | ||

| Outras Terapias | ||

| Por Tipo Celular | Linfomas de Células B | |

| Linfomas de Células T | ||

| Por Linha de Tratamento | Primeira Linha | |

| Segunda Linha | ||

| Terceira Linha e Refratário | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o gasto global atual em terapêuticas para linfoma não Hodgkin?

O gasto global equivale a USD 11,93 bilhões em 2026 e aumentará para USD 16,69 bilhões até 2031 a uma CAGR de 6,96%.

Qual modalidade de tratamento está crescendo mais rapidamente após múltiplas recaídas?

A imunoterapia, particularmente o CAR-T e os anticorpos biespecíficos, está avançando a uma CAGR de 8,16% nos contextos de terceira linha e refratários.

Por que a Ásia-Pacífico é a região de expansão mais atraente?

A aceleração dos cronogramas regulatórios, a fabricação doméstica de terapia celular e a expansão da cobertura de seguros impulsionam uma CAGR de 8,63% até 2031.

O que limita a adoção mais ampla da terapia com CAR-T?

O alto custo de aquisição acima de USD 400.000 e eventos adversos graves como a síndrome de liberação de citocinas restringem o acesso a centros credenciados.

Qual subtipo celular oferece a maior oportunidade não atendida?

O linfoma de células T apresenta uma CAGR de 7,93% com poucas opções aprovadas, apresentando espaço em branco para abordagens direcionadas e baseadas em células.

Página atualizada pela última vez em: