Tamanho e Participação do Mercado de Terapêuticos para Infecções Hospitalares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

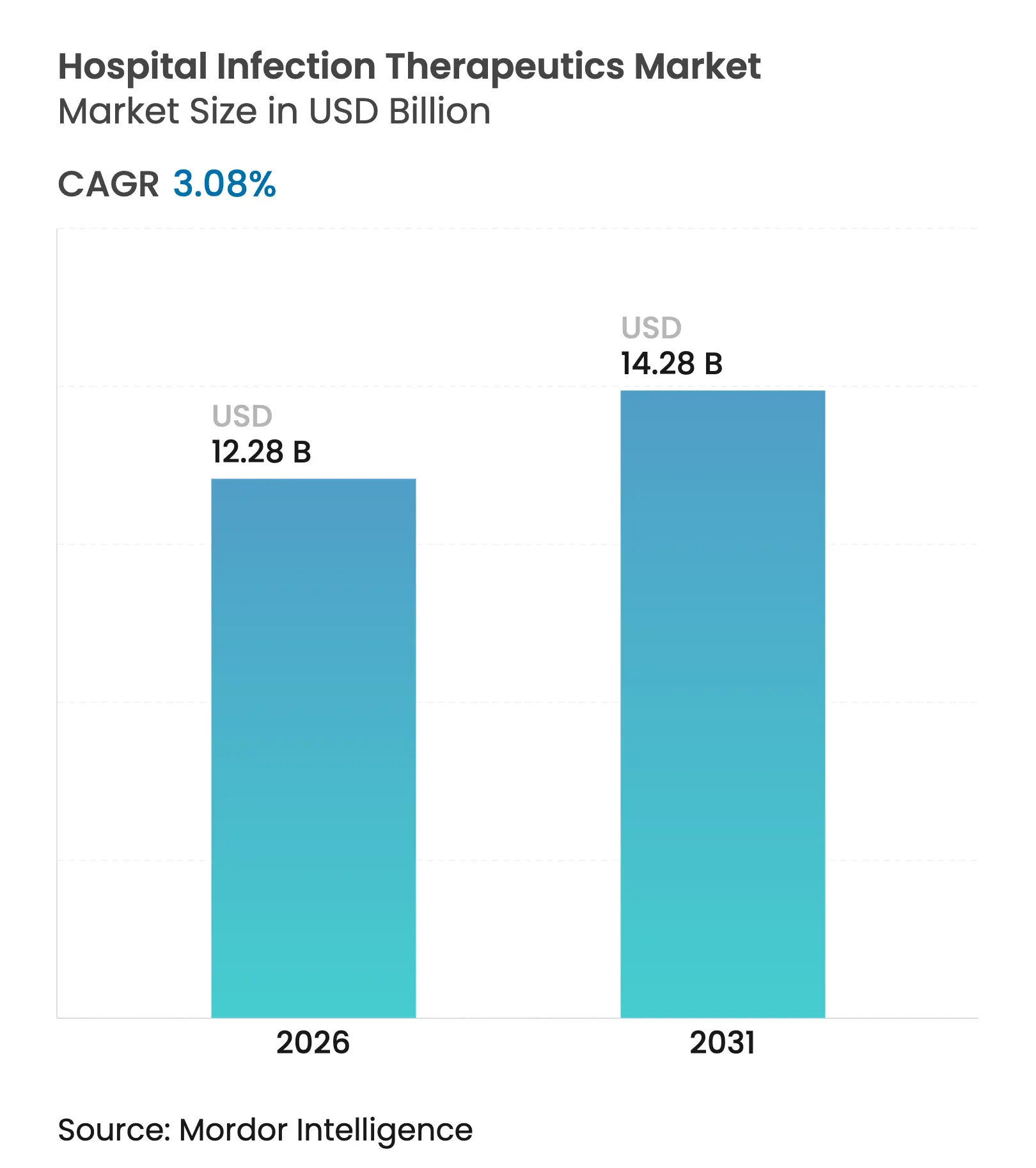

| Tamanho do Mercado (2026) | 12.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.08% CAGR |

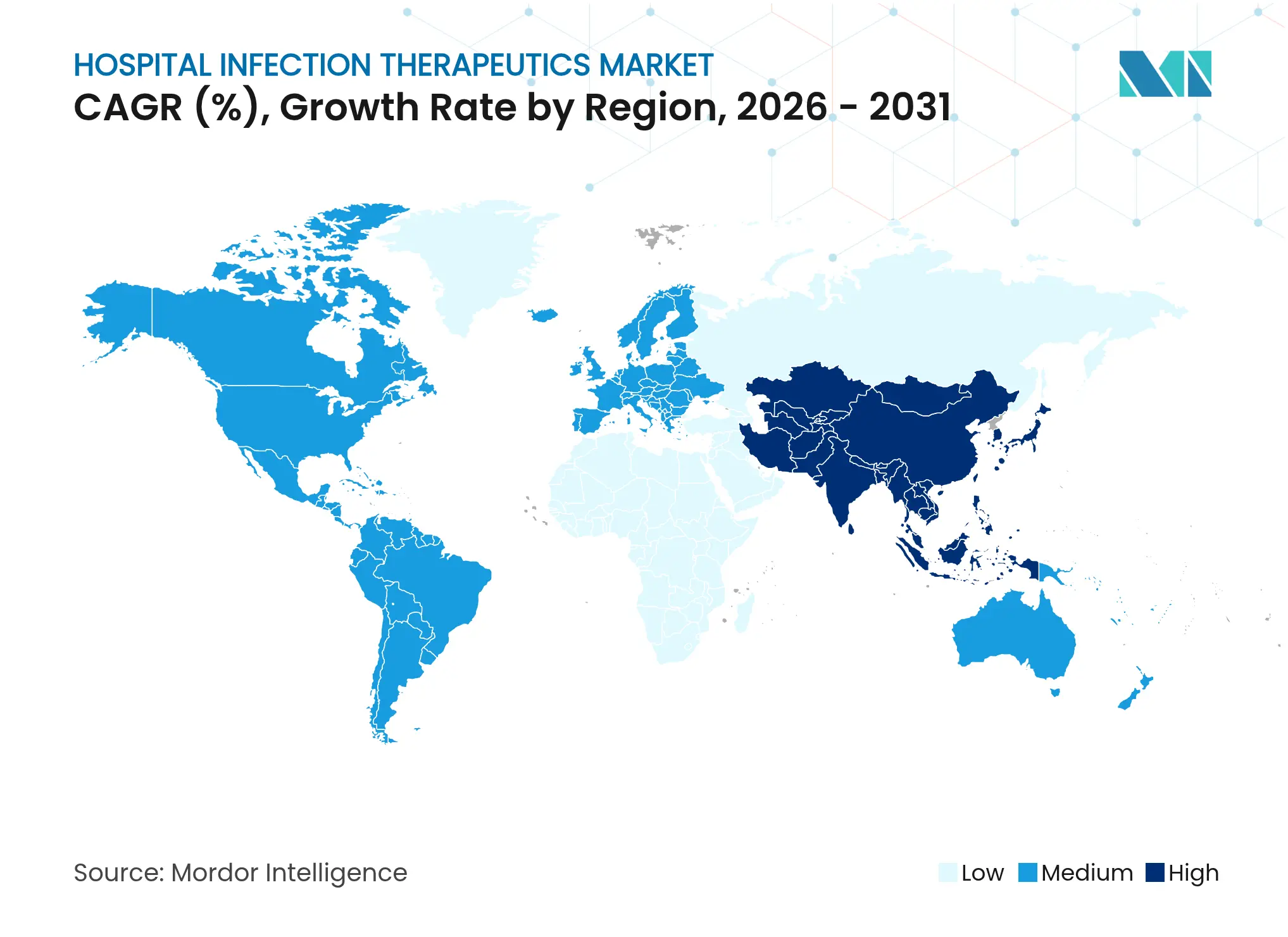

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

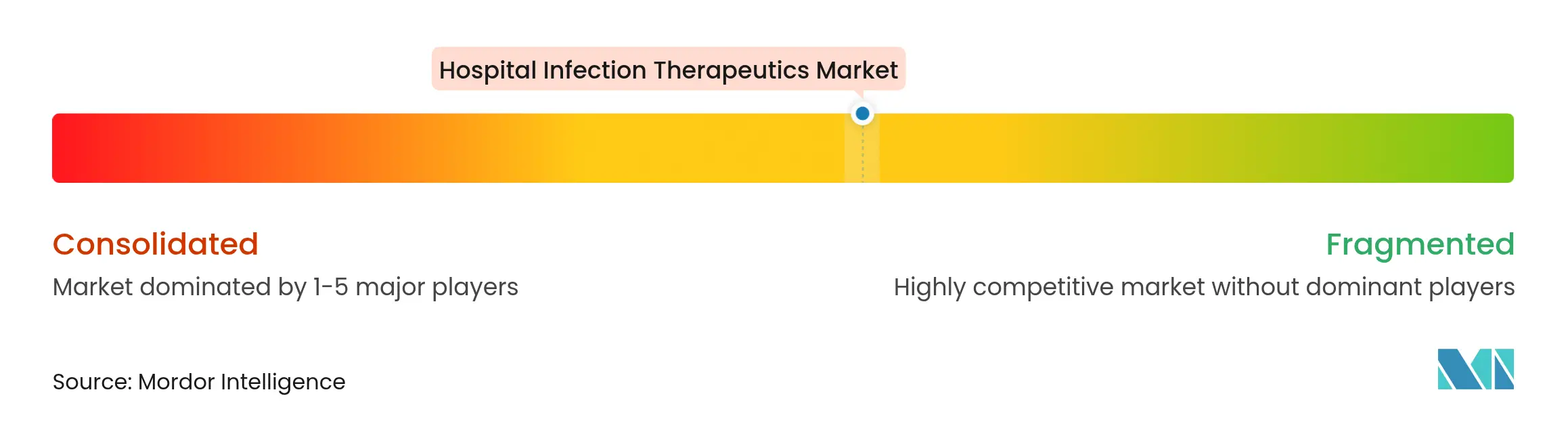

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticos para Infecções Hospitalares por Mordor Intelligence

Espera-se que o tamanho do mercado de Terapêuticos para Infecções Hospitalares cresça de USD 11,91 bilhões em 2025 para USD 12,28 bilhões em 2026 e está previsto para atingir USD 14,28 bilhões até 2031 a um CAGR de 3,08% no período 2026-2031. A demanda continua a acompanhar o aumento da incidência de infecções associadas à assistência à saúde (IAAS), embora a adoção mais ampla de tecnologias de prevenção de infecções modere o potencial de crescimento. A mortalidade associada à Acinetobacter baumannii resistente a carbapenêmicos agora supera 40% em ambientes de terapia intensiva, intensificando a urgência clínica por agentes eficazes.[1]Fonte: Organização Mundial da Saúde, "Agentes Antibacterianos em Desenvolvimento Clínico e Pré-Clínico 2023," who.int Os governos estão injetando novo capital nos pipelines antimicrobianos; somente a BARDA comprometeu mais de USD 500 milhões em contramedidas à resistência em 2024. Os avanços paralelos na descoberta de medicamentos por inteligência artificial (IA) aceleram a identificação de ativos, enquanto propostas de reembolso no modelo de assinatura, como o Ato PASTEUR, prometem maior visibilidade de receita para os inovadores.

Principais Conclusões do Relatório

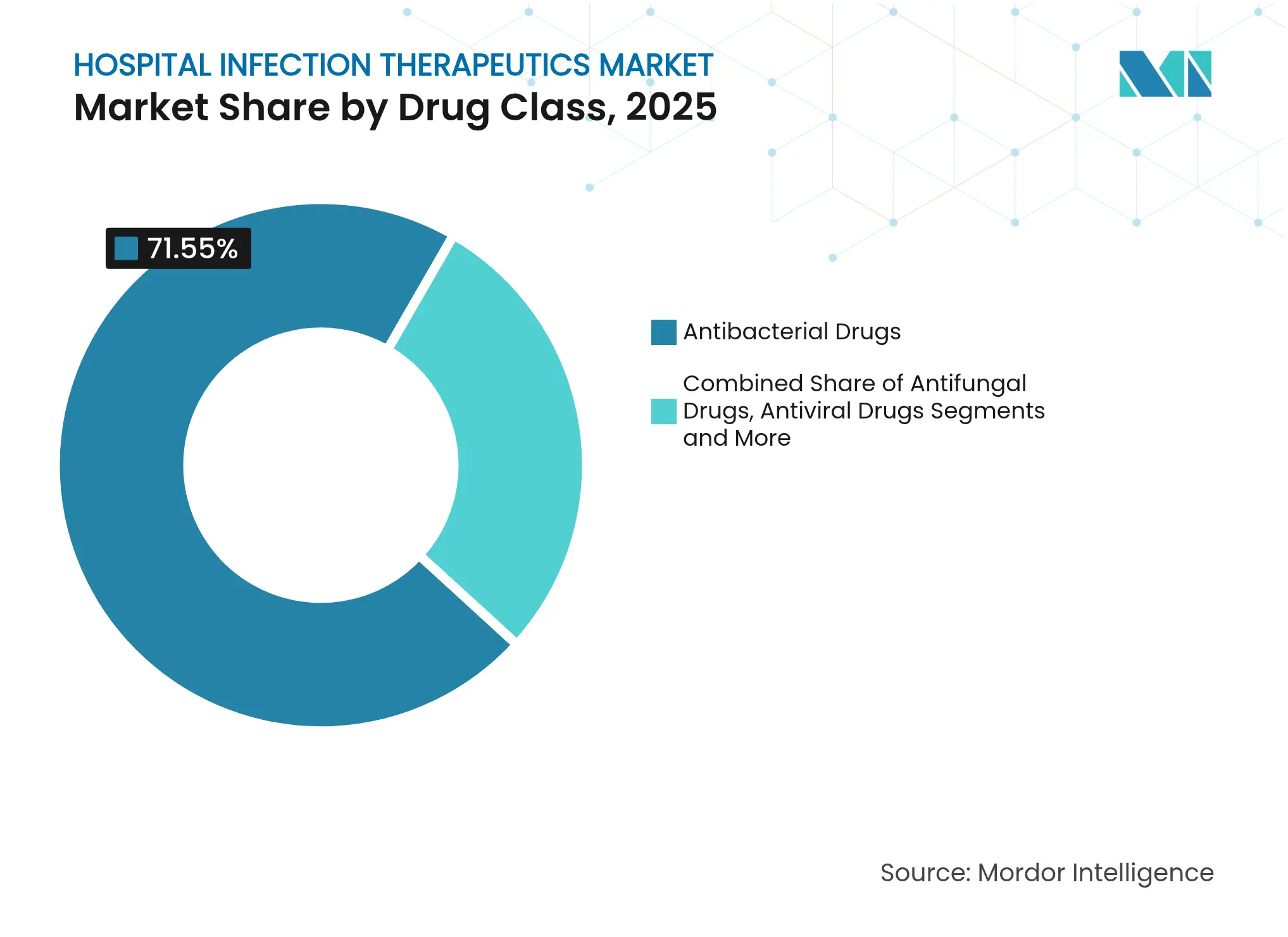

- Por classe de medicamento: Os antibacterianos lideraram com 71,55% de participação na receita em 2025, enquanto os antivirais têm previsão de expansão a um CAGR de 3,65% até 2031.

- Por tipo de infecção: As infecções da corrente sanguínea capturaram 30,28% da participação do mercado de terapêuticos para infecções hospitalares em 2025; as infecções do sítio cirúrgico devem crescer a um CAGR de 3,38% até 2031.

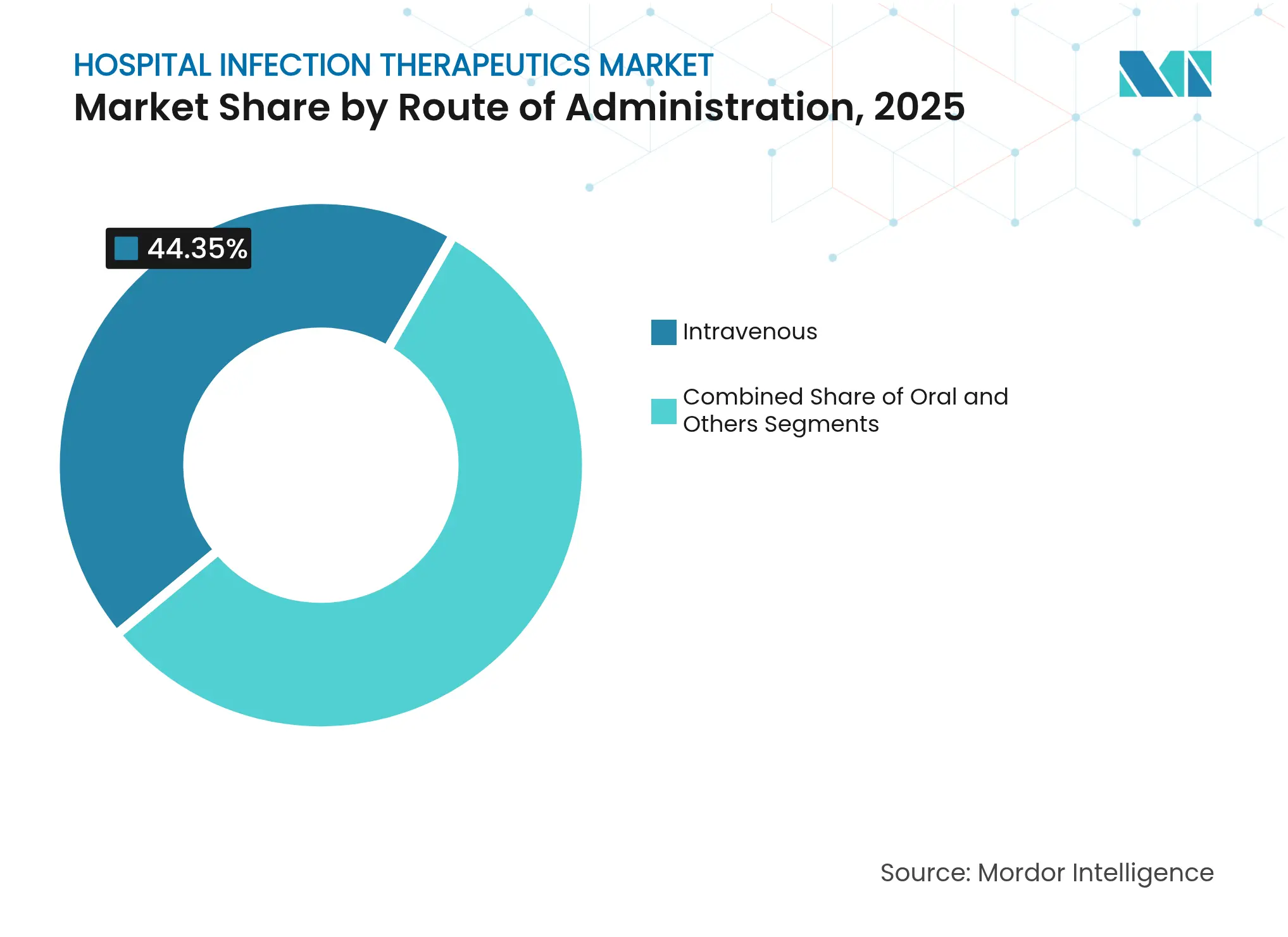

- Por via de administração: Os produtos intravenosos representaram 44,35% do tamanho do mercado de terapêuticos para infecções hospitalares em 2025, enquanto as formulações orais avançam a um CAGR de 3,95% entre 2026-2031.

- Por geografia: A América do Norte deteve 37,30% das receitas de 2025, enquanto a Ásia-Pacífico tem previsão de registrar o CAGR mais rápido de 4,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terapêuticos para Infecções Hospitalares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de IAAS | +0.8% | Global, com impacto agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento no Volume de Procedimentos Cirúrgicos | +0.6% | Núcleo na Ásia-Pacífico, transbordamento para a América do Norte | Longo prazo (≥ 4 anos) |

| Crise Crescente de Resistência Antimicrobiana | +1.2% | Global, com pontos críticos na Ásia-Pacífico e MEA | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais de Assinatura para Novos Antibióticos | +0.4% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Descoberta Rápida de Antibióticos Habilitada por IA | +0.3% | Global, concentrado na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Adoção de Análises de Vigilância de Infecções | +0.2% | América do Norte e UE, adoção inicial em centros urbanos da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de IAAS

Aproximadamente 1 em cada 31 pacientes hospitalizados nos EUA adquire uma IAAS diariamente, e as infecções da corrente sanguínea por si só são responsáveis por mais de 71.000 mortes por ano. Cepas hipervirulentas de Klebsiella pneumoniae resistente a carbapenêmicos agora infectam tanto indivíduos imunocomprometidos quanto saudáveis, desafiando os esquemas antibacterianos convencionais. Em centros neurocirúrgicos em desenvolvimento, as taxas de infecção em cirurgias da coluna atingem 11,7%, prolongando a mediana de internação hospitalar para 36,5 dias em comparação com 23 dias para pacientes não infectados, elevando diretamente a demanda terapêutica. Hospitais terciários no sudoeste da China relatam a maior incidência de IAAS nas enfermarias de hematologia, cardiologia e neurologia, onde Klebsiella pneumoniae e Escherichia coli predominam. Coletivamente, esses padrões reforçam a necessidade global consistente de agentes potentes e de amplo espectro no mercado de terapêuticos para infecções hospitalares.

Crescimento no Volume de Procedimentos Cirúrgicos

Os centros de cirurgia ambulatorial realizam milhões de operações ambulatoriais sob protocolos de vigilância obrigatórios do CDC que intensificam a detecção precoce de infecções do sítio cirúrgico (ISC). A Ásia-Pacífico registra o crescimento mais acentuado em procedimentos, impulsionado pela expansão da infraestrutura e pelo envelhecimento das populações que buscam intervenções complexas. Evidências associam as cirurgias lombares e toracolombares a maior risco de ISC, particularmente quando os pacientes são internados dentro de 48 horas no pré-operatório. Intervenções multimodais na África Subsaariana reduziram as taxas de ISC em até 95%, destacando o potencial de reduzir os volumes de medicamentos a jusante quando os protocolos preventivos amadurecem. No entanto, a expansão absoluta de procedimentos ainda sustenta vendas unitárias estáveis no mercado de terapêuticos para infecções hospitalares.

Crise Crescente de Resistência Antimicrobiana

A resistência antimicrobiana (RAM) causa aproximadamente 1,27 milhão de mortes anualmente, e os modelos projetam 10 milhões de mortes até 2050 sem medidas corretivas. Os patógenos ESKAPE exibem resistência a múltiplos medicamentos em escalada, forçando os clínicos a recorrer a opções de último recurso, como a colistina, apesar das preocupações com nefrotoxicidade. A Acinetobacter baumannii resistente a carbapenêmicos agora exige terapia combinada após falhas da monoterapia, aumentando o custo e a complexidade do tratamento. Os Estados Unidos sozinhos suportam um ônus econômico superior a USD 4,6 bilhões por ano devido a infecções resistentes que prolongam o tempo de internação e requerem agentes de alto custo. Essas dinâmicas elevam a intensidade de uso no mercado de terapêuticos para infecções hospitalares, mesmo enquanto os programas de gestão combatem o uso excessivo.

Incentivos Governamentais de Assinatura para Novos Antibióticos

O proposto Ato PASTEUR autorizaria contratos de assinatura plurianuais que desvinculam a receita do volume, criando fluxo de caixa previsível para os desenvolvedores de antimicrobianos de necessidade crítica. A BARDA desembolsou mais de USD 500 milhões em 2024 para contramedidas à resistência, incluindo ceftobiprole e sulbactam-durlobactam. O Instituto Nacional de Alergia e Doenças Infecciosas (NIAID) lançou uma chamada de USD 7,25 milhões em 2025 para terapêuticos direcionados a bactérias Gram-negativas resistentes a carbapenêmicos. A CARB-X abriu sua rodada de financiamento de 2025 voltada para ativos em estágio inicial em patógenos prioritários. Esses programas coletivamente aumentam o impulso em P&D, apoiando a renovação do pipeline essencial para o setor de terapêuticos para infecções hospitalares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| RAM Acelerada Erodindo a Eficácia dos Medicamentos | -0.9% | Global, com impacto severo em regiões com alta densidade hospitalar | Curto prazo (≤ 2 anos) |

| Altos Custos de Desenvolvimento e Ensaios Prolongados | -0.5% | Global, afetando particularmente empresas de biotecnologia menores | Longo prazo (≥ 4 anos) |

| Tecnologias Preventivas Reduzindo a Demanda por Medicamentos | -0.3% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Regras Rígidas de Descarga na Fabricação de Antibióticos | -0.2% | Global, com aplicação rigorosa na UE e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

RAM Acelerada Erodindo a Eficácia dos Medicamentos

O Enterococcus resistente à vancomicina e o Staphylococcus aureus resistente à meticilina permanecem ameaças arraigadas nas unidades de terapia intensiva.[2]Fonte: Universidade de Viena, "Nova Esperança Contra Superbactérias," univie.ac.at Muitos candidatos no pipeline não abordam os patógenos prioritários da Organização Mundial da Saúde, deixando lacunas no tratamento. A resistência a combinações recentemente lançadas, como ceftazidima-avibactam, já emergiu poucos anos após a entrada no mercado. O aumento das taxas de falha impulsiona esquemas combinados que elevam a toxicidade e os custos de aquisição. Essa erosão pressiona o crescimento sustentável no mercado de terapêuticos para infecções hospitalares.

Altos Custos de Desenvolvimento e Ensaios Prolongados

Os programas antibacterianos enfrentam desembolsos medianos próximos a USD 1,5 bilhão com retorno incerto, desencorajando a participação de grandes empresas farmacêuticas. As restrições éticas complicam o uso de placebo em infecções graves, inflando os requisitos de amostra e prolongando o recrutamento. As autoridades regulatórias exigem salvaguardas contra o desenvolvimento rápido de resistência, adicionando compromissos pós-aprovação que elevam a despesa total. Muitas pequenas empresas de biotecnologia têm dificuldade em financiar estudos de Fase 3, criando atrito no pipeline do setor de terapêuticos para infecções hospitalares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Antibacterianos Mantêm Escala Enquanto Antivirais Aceleram

Os antibacterianos detiveram 71,55% da receita global. Agentes intravenosos como o ceftobiprole abordam a bacteremia por Staphylococcus aureus com taxas de resposta composta de 79,1%, reforçando o domínio clínico das classes de β-lactâmicos. Patrocinadores chineses agora controlam 20 programas antibacterianos em avaliação clínica, aprofundando a resiliência do fornecimento e a intensidade competitiva. Generosas bolsas do NIAID direcionadas à Acinetobacter e Pseudomonas resistentes a carbapenêmicos estimulam ainda mais a inovação antibacteriana.

Os antivirais, embora menores hoje, têm projeção de crescimento a um CAGR de 3,65%, refletindo a adoção ampliada de antivirais e imunomoduladores voltados para hospitais. Os fluxos de trabalho de medicina de precisão agora combinam genótipos de resistência viral com terapia personalizada, melhorando os resultados e justificando prêmios de preço. Os antifúngicos, por sua vez, se beneficiam da aprovação da rezafungina para candidemia, preenchendo uma lacuna de longa data para dosagem semanal em cuidados intensivos. As terapias com bacteriófagos e anticorpos monoclonais no grupo "outros" poderiam adicionar fluxos de receita diferenciados, embora as complexidades de fabricação e regulatórias precisem ser resolvidas antes que contribuições significativas se acumulem no mercado de terapêuticos para infecções hospitalares.

Por Tipo de Infecção: Corrente Sanguínea Lidera, Sítios Cirúrgicos Crescem Rapidamente

As infecções da corrente sanguínea geraram USD 3,61 bilhões em 2025, equivalente a 30,28% da participação do mercado de terapêuticos para infecções hospitalares. Os protocolos de transição precoce de esquemas intravenosos para orais agora encurtam a hospitalização sem comprometer a eficácia, mas a alta mortalidade sustenta a disposição de pagar por agentes de alto custo. Aproximadamente 3,6 milhões de pacientes nos EUA sofrem de infecções do trato urinário anualmente, provocando 626.000 hospitalizações que impulsionam a demanda recorrente por agentes orais como gepotidacina e pivmecilinam.

As infecções do sítio cirúrgico têm projeção de crescimento substancial, representando o CAGR mais rápido de 3,38% no mercado de terapêuticos para infecções hospitalares. O aumento de procedimentos ortopédicos e de coluna na Ásia-Pacífico impulsiona esse crescimento, enquanto a adesão a pacotes de prevenção multimodal em ambientes de baixa renda permanece inconsistente. As pneumonias adquiridas em hospital e associadas ao ventilador continuam a exigir novas combinações de inibidores de β-lactamase, como aztreonam-avibactam, recentemente aprovado pela Agência Europeia de Medicamentos.

Por Via de Administração: Intravenosa Ainda Domina, Oral Ganha Impulso

Os formatos intravenosos representaram 44,35% do tamanho do mercado de terapêuticos para infecções hospitalares em 2025. Esquemas como ceftobiprole (667 mg a cada 6-8 horas) ou cefepima-enmetazobactam (2,5 g a cada 8 horas) permanecem padrão de cuidado para infecções graves em pacientes internados. A dependência dos cuidados intensivos de altas concentrações séricas em estado estacionário garante a necessidade contínua de produtos IV mesmo com a expansão do atendimento ambulatorial.

Espera-se que os agentes orais cresçam a um CAGR de 3,95% de 2026 a 2031. O mecanismo de primeira classe da gepotidacina demonstra não inferioridade à nitrofurantoína em ensaios de Fase III para infecções do trato urinário, sinalizando inovação renovada nos formatos orais. O pivmecilinam demonstra uma taxa de resposta composta de 62% versus 10% para placebo, melhorando as opções de manejo ambulatorial. Sistemas de entrega especializados — nebulizados, tópicos ou intramusculares — compõem um segmento "outros" modesto, mas crescente, direcionado a infecções de nicho, como contaminação de dispositivos associada a biofilme.

Análise Geográfica

A América do Norte deteve 37,30% da receita global do mercado de terapêuticos para infecções hospitalares em 2025. A Rede Nacional de Segurança da Saúde do CDC consolida políticas obrigatórias de notificação de IAAS que sustentam alta vigilância terapêutica. O financiamento da BARDA sustenta a rápida tradução de ativos do pipeline, culminando em aprovações recentes da FDA, como ceftobiprole e cefepima-enmetazobactam. A Pfizer está investindo USD 150 milhões para modernizar uma planta na Austrália destinada a abastecer mais de 60 mercados de exportação, ilustrando a liderança regional em atualizações responsáveis de fabricação. O pendente Ato PASTEUR pode estabilizar ainda mais os fluxos de caixa, moldando as estratégias de aquisição nos hospitais.

Prevê-se que a Ásia-Pacífico registre um CAGR de 4,25% até 2031, o mais rápido entre as principais regiões. As reformas regulatórias da China e o Megaprojeto Nacional para Medicamentos Inovadores impulsionaram 17 empresas com 20 ensaios antibacterianos, contribuindo com amplitude de pipeline e competição de preços domésticos. A Índia está aplicando um código de conduta para a comercialização de dispositivos médicos que fortalece os padrões de controle de infecções, mas o gerenciamento de efluentes farmacêuticos permanece um desafio urgente, com altos resíduos de antibióticos detectados em águas residuais industriais. A maturidade variada da infraestrutura na ASEAN e no Sul da Ásia gera demanda heterogênea, embora o aumento dos volumes de procedimentos crie amplo impulso ascendente no mercado de terapêuticos para infecções hospitalares.

A Europa se beneficia de iniciativas coordenadas de RAM, como a parceria do Centro Fleming da GSK no valor de £45 milhões. A opinião positiva da Agência Europeia de Medicamentos sobre aztreonam-avibactam marca a primeira combinação de β-lactâmico/inibidor de β-lactamase direcionada a produtores de metalo-β-lactamase, preenchendo um vazio terapêutico. A joint venture Aurobac entre Boehringer Ingelheim, Evotec e bioMérieux adiciona capacidades de integração diagnóstico-terapêutica que podem encurtar o tempo para a terapia eficaz. Regras rígidas de descarga ambiental e iniciativas de aquisição conjunta ajudam a harmonizar a qualidade da cadeia de suprimentos, embora também elevem os custos de conformidade para os entrantes no mercado de terapêuticos para infecções hospitalares.

Cenário Competitivo

O mercado permanece moderadamente concentrado. Merck & Co., Inc., F. Hoffmann-La Roche AG e outros ancoram o segmento antibacteriano por meio de uma combinação de marcas consolidadas e ativos em estágio avançado. O zosurabalpin da Roche, atualmente na Fase 3, representa o primeiro agente novo para Acinetobacter baumannii resistente a carbapenêmicos em décadas. A aquisição da Qpex Biopharma pela Shionogi amplia o acesso a derivados de ácido borônico e novos inibidores de β-lactamase.

As parcerias em IA estão se multiplicando. A colaboração da Eli Lilly com a OpenAI visa acelerar a geração de leads in silico, enquanto especialistas menores como Infex Therapeutics e Centauri Therapeutics buscam imunoterapias, peptídeos e coquetéis de fagos para patógenos multirresistentes. A gestão ambiental é agora um diferencial competitivo; a Pfizer integra os padrões da Aliança da Indústria de RAM nas auditorias de fornecedores e relata publicamente o progresso nas metas de efluentes.

As oportunidades de espaço em branco incluem terapias vinculadas a diagnóstico de precisão, contratos de assinatura alinhados à gestão hospitalar e modalidades alternativas direcionadas a infecções associadas a biofilme e dispositivos. Os entrantes no mercado devem, no entanto, navegar por programas clínicos intensivos em capital e políticas de reembolso em evolução que priorizam a verdadeira novidade. No geral, a rivalidade está se intensificando à medida que os incentivos público-privados reduzem o risco financeiro e a IA comprime os prazos de descoberta no mercado de terapêuticos para infecções hospitalares.

Líderes do Setor de Terapêuticos para Infecções Hospitalares

AbbVie Inc.

Merck & Co., Inc.

Teva Pharmaceutical Industries Ltd.

Viatris Inc.

F. Hoffmann-La Roche AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A CARB-X lançou sua rodada de financiamento de 2025 direcionada a ameaças globais de doenças infecciosas, alocando novas bolsas para antimicrobianos em estágio inicial.

- Fevereiro de 2024: A FDA aprovou o Exblifep (cefepima/enmetazobactam) para infecções complicadas do trato urinário, demonstrando uma taxa de resposta composta de 79,1%.

- Março de 2023: A Hikma Pharmaceuticals PLC lançou sua Cefazolina para Injeção. O medicamento é destinado ao tratamento de certas infecções causadas por bactérias, incluindo infecções do trato urinário, pele, trato respiratório, revestimento das câmaras cardíacas e válvulas cardíacas, articulações, genitais, ossos, sangue, trato biliar e para profilaxia perioperatória.

- Janeiro de 2023: A Alkem lançou o antibiótico Zidavi, que é uma combinação de ceftazidima e avibactam. O medicamento é destinado ao manejo da pneumonia adquirida em hospital (PAH) e infecções intra-abdominais complicadas (IIACs).

Escopo do Relatório Global do Mercado de Terapêuticos para Infecções Hospitalares

De acordo com o escopo do relatório, os terapêuticos para infecções hospitalares são agentes anti-infecciosos ou medicamentos utilizados para tratar infecções adquiridas em hospital (IAAS) ou infecções nosocomiais. Essas infecções são adquiridas pelo paciente em estabelecimentos de saúde, como hospitais, devido à presença de patógenos infecciosos na instalação, instrumentos, pacientes infectados e outros. Os medicamentos utilizados para tratamento incluem antibacterianos, antivirais, antifúngicos ou outros, com base na infecção. O mercado de terapêuticos para infecções hospitalares é segmentado por tipo de medicamento (medicamentos antibacterianos, medicamentos antifúngicos, medicamentos antivirais e outros medicamentos), por indicação (infecções da corrente sanguínea, infecções do trato urinário, infecções do sítio cirúrgico, pneumonia e outras indicações) e por geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Medicamentos Antibacterianos |

| Medicamentos Antifúngicos |

| Medicamentos Antivirais |

| Outros |

| Infecções da Corrente Sanguínea |

| Infecções do Trato Urinário |

| Infecções do Sítio Cirúrgico |

| Pneumonia (PAH/PAV) |

| Outros |

| Oral |

| Intravenosa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Medicamentos Antibacterianos | |

| Medicamentos Antifúngicos | ||

| Medicamentos Antivirais | ||

| Outros | ||

| Por Tipo de Infecção | Infecções da Corrente Sanguínea | |

| Infecções do Trato Urinário | ||

| Infecções do Sítio Cirúrgico | ||

| Pneumonia (PAH/PAV) | ||

| Outros | ||

| Por Via de Administração | Oral | |

| Intravenosa | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de terapêuticos para infecções hospitalares?

O mercado de terapêuticos para infecções hospitalares foi avaliado em USD 12,28 bilhões em 2026 e tem projeção de atingir USD 14,28 bilhões até 2031.

Qual região domina as vendas atualmente?

A América do Norte lidera com 37,30% da receita global, apoiada por financiamento robusto e mandatos rigorosos de vigilância.

Qual classe de medicamento detém a maior participação?

Os antibacterianos respondem por 71,55% das vendas de 2025, impulsionados pela demanda crítica por agentes de amplo espectro.

Por que os antivirais estão crescendo mais rapidamente do que outras classes?

Os padrões emergentes de resistência viral e as novas abordagens de medicina de precisão estão impulsionando os antivirais a um CAGR de 3,65% até 2031.

Página atualizada pela última vez em: