Tamanho e Participação do Mercado de Tratamento da Síndrome Mielodisplásica (SMD)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

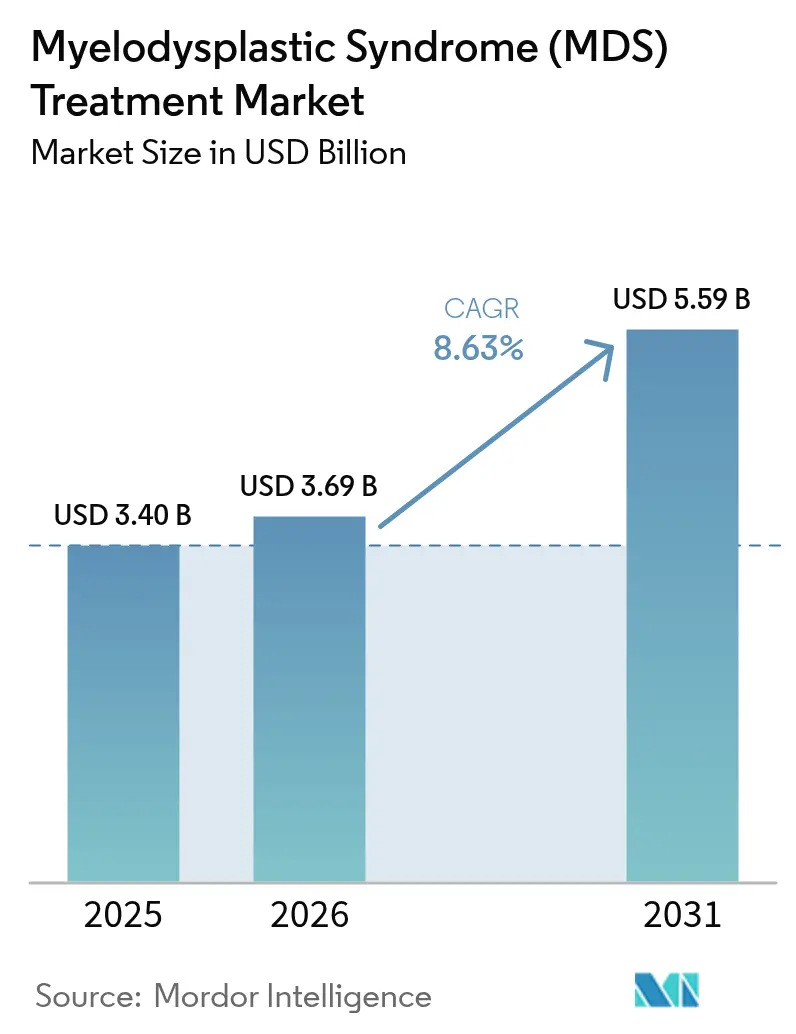

| Tamanho do Mercado (2026) | 3.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.63% CAGR |

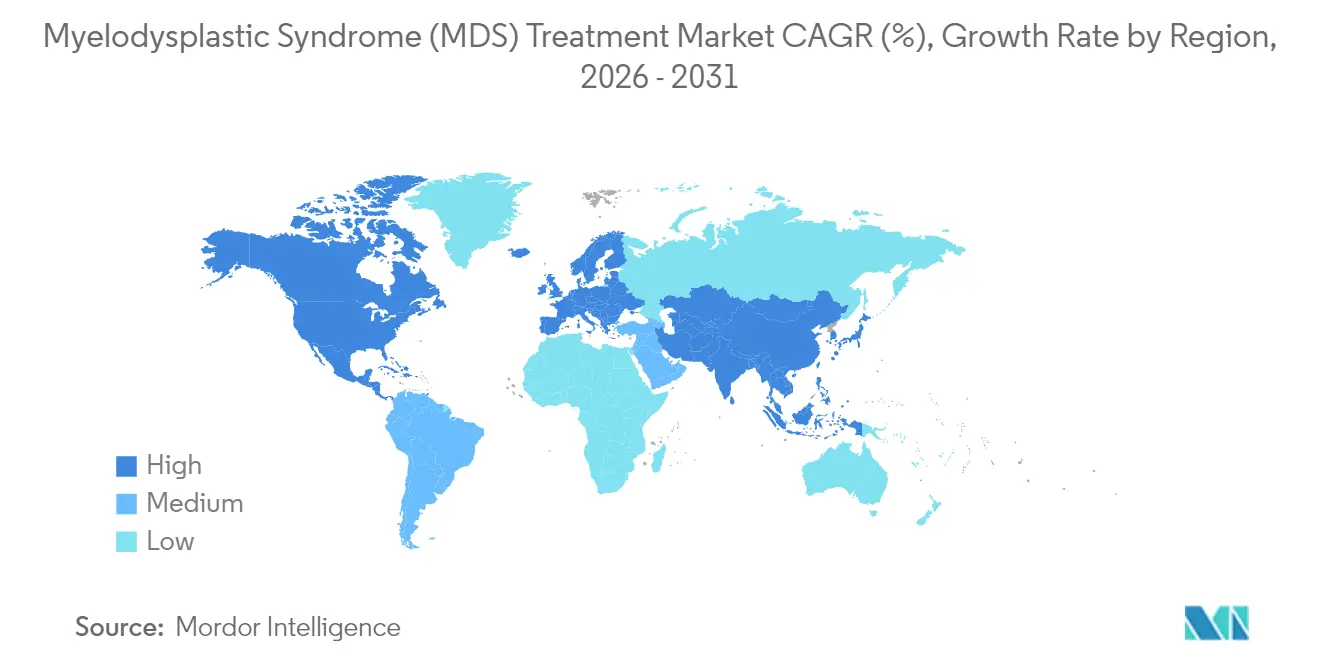

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento da Síndrome Mielodisplásica (SMD) por Mordor Intelligence

Espera-se que o tamanho do mercado de tratamento da síndrome mielodisplásica cresça de USD 3,4 bilhões em 2025 para USD 3,69 bilhões em 2026 e a previsão é de que atinja USD 5,59 bilhões até 2031 a um CAGR de 8,63% ao longo de 2026-2031. As aprovações regulatórias aceleradas de medicamentos inovadores, como imetelstat e treossulfano-fludarabina, estão encurtando os prazos de desenvolvimento e ampliando o acesso dos pacientes. A oncologia de precisão, o crescimento das populações geriátricas e os programas hospitalares de triagem molecular estão convergindo para elevar os volumes de tratamento, enquanto o forte financiamento de capital de risco está acelerando as plataformas de transplante com edição gênica. A Ásia-Pacífico, apoiada por despesas de capital sustentadas em saúde e taxas diagnósticas crescentes, é a região de crescimento mais rápido. Os obstáculos incluem toxicidade relacionada à citopenia que limita a adesão e o escrutínio crescente de custo-efetividade nos sistemas de pagadores públicos, mas as ferramentas prognósticas baseadas em inteligência artificial estão melhorando a individualização de doses e preservando as margens dos medicamentos.

Principais Conclusões do Relatório

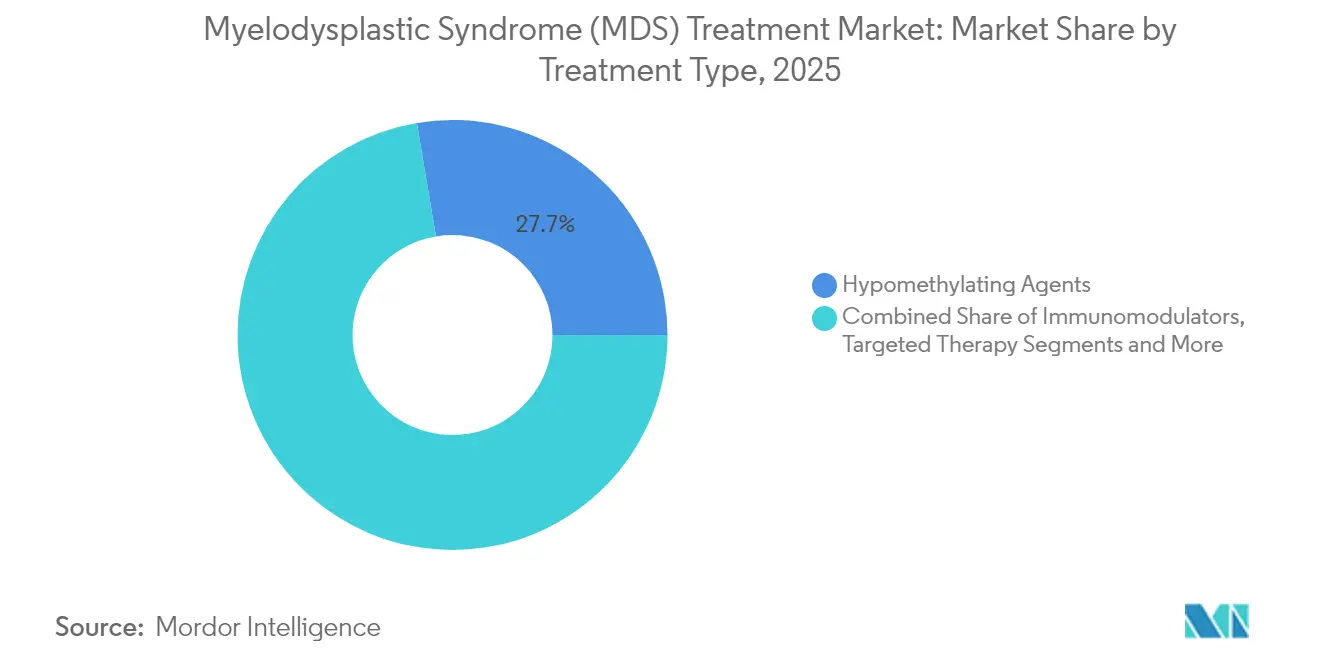

- Por tipo de tratamento, os agentes hipometilantes lideraram com 27,65% da participação de mercado de tratamento da síndrome mielodisplásica em 2025, enquanto a terapia direcionada está se expandindo a um CAGR de 11,72% até 2031.

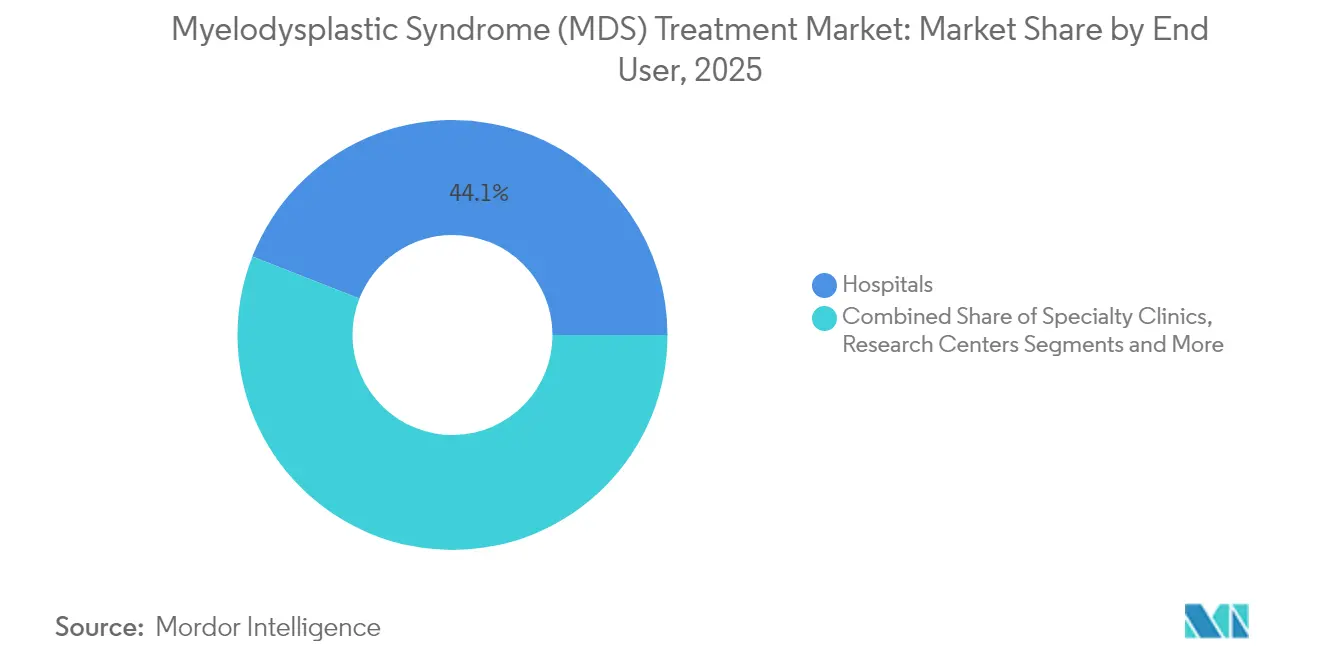

- Por usuário final, os hospitais detinham uma participação de 44,05% do mercado de tratamento da síndrome mielodisplásica em 2025, e as farmácias online estão avançando a um CAGR de 11,05% até 2031.

- Por geografia, a América do Norte comandou 38,95% de participação do mercado de tratamento da síndrome mielodisplásica em 2025; a Ásia-Pacífico está projetada para crescer a um CAGR de 10,21% durante o mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Percepções Globais do Mercado de Tratamento da Síndrome Mielodisplásica (SMD)

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados gastos em P&D em regimes hipometilantes de nova geração e combinações | +2.10% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Designações aceleradas de avanço e órfão da FDA/EMA | +1.80% | América do Norte, União Europeia | Curto prazo (≤ 2 anos) |

| Aumento da incidência relacionado ao envelhecimento populacional | +1.40% | China, Europa Ocidental, Japão | Longo prazo (≥ 4 anos) |

| Programas de triagem molecular iniciados por hospitais | +1.20% | América do Norte, mercados selecionados da APAC | Médio prazo (2-4 anos) |

| Financiamento de capital de risco para HSCT com edição gênica ex vivo | +0.90% | Global, liderado pela América do Norte | Longo prazo (≥ 4 anos) |

| Ferramentas prognósticas de pontuação baseadas em inteligência artificial | +0.70% | América do Norte, União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Gastos em P&D em Regimes Hipometilantes de Nova Geração e Combinações

A alocação de capital em regimes com múltiplos agentes está se acelerando após o luspatercept ter alcançado 58,5% de independência transfusional versus 31,2% para epoetina alfa no ensaio COMMANDS.[1]Bristol Myers Squibb, "Resultados da Fase III do COMMANDS," bms.com A Novartis está conduzindo uma avaliação de Fase III de MBG453 mais azacitidina, e a Takeda licenciou elritercept (TAK-226) para ampliar seu portfólio de anemia. Esses programas visam perfis mutacionais distintos, aumentando a durabilidade da resposta e sustentando a elevação de médio prazo no mercado de tratamento da síndrome mielodisplásica.

Designações Aceleradas de Avanço e Órfão da FDA/EMA

As vias de acesso acelerado estão comprimindo o tempo até a comercialização. A FDA concedeu designação de órfão ao bexmarilimab em março de 2025, enquanto a EMA emitiu uma opinião positiva do CHMP para imetelstat em dezembro de 2024, antes de uma aprovação em março de 2025.[2]Agência Europeia de Medicamentos, "Opinião Positiva do CHMP para Imetelstat," ema.europa.eu Esse alinhamento regulatório está atraindo capital biotecnológico e acelerando os lançamentos globais.

Aumento da Incidência Relacionado ao Envelhecimento Populacional

As idades medianas de diagnóstico de 67 anos nos países ocidentais e de 52 anos em coortes chinesas destacam a demanda urgente por expansão.[3]Li Zhang, "Características Clínicas das Síndromes Mielodisplásicas em Pacientes Chineses," Jornal Médico Chinês, cmj.org.cn A incidência japonesa atingiu 1,6 por 100.000 homens, aumentando constantemente com o envelhecimento da população. A pressão demográfica está orientando os desenvolvedores a projetar regimes de baixa toxicidade adequados para pacientes frágeis.

Programas de triagem molecular iniciados por hospitais

O sequenciamento de nova geração de rotina agora precede a citopenia manifesta em muitos centros dos EUA e da UE, permitindo intervenção mais precoce e em doses mais baixas. O status da mutação TP53 prevê resposta superior à decitabina e orienta a intensidade do regime. Os hospitais estão combinando o sequenciamento com algoritmos de exame de sangue baseados em inteligência artificial que aumentam a precisão diagnóstica, reforçando a demanda por medicamentos de precisão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eventos Adversos Graves Relacionados à Citopenia que Limitam a Adesão ao Medicamento | -1.60% | Global, particularmente agudo em populações idosas | Curto prazo (≤ 2 anos) |

| Elevado Custo Total de Cuidados em Relação aos Limiares de QALY nos Sistemas de Pagadores Públicos | -1.30% | Europa, Canadá, mercados emergentes com assistência médica pública | Médio prazo (2-4 anos) |

| Gargalos de Compatibilidade de Doador para HSCT Alogênico em Mercados Emergentes | -1.00% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Biomarcadores Preditivos Limitados para Pacientes Refratários a HMA | -0.80% | Global, com concentração de pesquisa na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Eventos Adversos Graves Relacionados à Citopenia que Limitam a Adesão ao Medicamento

A trombocitopenia e a neutropenia exigiram modificações de dose em 40% dos receptores de imetelstat em ensaios clínicos fundamentais. Problemas semelhantes surgem com agentes hipometilantes, levando à descontinuação prematura que diminui o benefício terapêutico. Os desenvolvedores estão projetando conjugados anticorpo-fármaco e inibidores seletivos com menor impacto na medula óssea para compensar esse obstáculo de curto prazo no mercado de tratamento da síndrome mielodisplásica.

Elevado Custo Total de Cuidados em Relação aos Limiares de QALY nos Sistemas de Pagadores Públicos

Os medicamentos de precisão orais frequentemente excedem os limiares estabelecidos de custo-efetividade, impulsionando filtros rigorosos de reembolso, particularmente na Europa Ocidental. Os órgãos de avaliação de tecnologia em saúde estão solicitando evidências de desfechos do mundo real antes da cobertura ampla, desacelerando a adoção em mercados sensíveis a preços e amortecendo a contribuição de médio prazo das terapias premium ao mercado de tratamento da síndrome mielodisplásica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: A Terapia Direcionada Acelera o Crescimento

A terapia direcionada registrou o CAGR mais rápido de 11,72% até 2031, remodelando o campo competitivo, embora os agentes hipometilantes ainda representassem 27,65% da participação do mercado de tratamento da síndrome mielodisplásica em 2025. A aprovação do imetelstat, o primeiro inibidor de telomerase, valida o desenvolvimento específico por mecanismo. As combinações baseadas em venetoclax atingiram 96% de resposta global, ressaltando o potencial clínico dos regimes correspondentes a biomarcadores.

A expansão dos diagnósticos moleculares que estratificam os pacientes por mutações de TP53, SF3B1 e IDH está reforçando a demanda por agentes direcionados e orientando a escolha do medicamento. Embora o condicionamento quimioterápico continue sendo vital para candidatos a HSCT, compostos orais de alta seletividade estão ganhando posicionamento de primeira linha em coortes de risco mais baixo. O preço premium é contrabalançado pela melhora na independência transfusional, reduzindo os custos de cuidados de suporte e elevando a contribuição do segmento ao tamanho do mercado de tratamento da síndrome mielodisplásica ao longo do horizonte de previsão.

Por Usuário Final: A Assistência Domiciliar Remodela os Modelos de Distribuição

Os hospitais mantiveram uma participação de receita de 44,05% em 2025, refletindo seu papel central nos serviços de transfusão e HSCT. No entanto, a assistência domiciliar e as farmácias online estão registrando um CAGR de 11,05% devido às terapias hipometilantes orais, como o INQOVI, que eliminam as visitas aos centros de infusão.

A atualização do pagamento de saúde domiciliar do Medicare em 2025 e o amplo reembolso de telessaúde catalisaram a adoção do monitoramento remoto. Comprimidos com sensores de rastreamento de adesão e alertas de toxicidade baseados em inteligência artificial garantem a segurança fora dos ambientes hospitalares agudos, melhorando a qualidade de vida dos pacientes e reduzindo o gasto total com cuidados. Dessa forma, aprofundam a penetração dos canais ambulatoriais no mercado de tratamento da síndrome mielodisplásica.

Análise Geográfica

A América do Norte liderou com uma participação de 38,95% do mercado de tratamento da síndrome mielodisplásica em 2025, em virtude de robusta infraestrutura de ensaios clínicos, vias rápidas da FDA e reembolso favorável. A adoção precoce de imetelstat, luspatercept e treossulfano-fludarabina ilustra o apetite da região pela inovação. A Europa segue, apoiada pela cobertura universal de saúde e pelo alinhamento da EMA. Alemanha, França e Reino Unido incorporaram rapidamente a inibição de telomerase após a aprovação de março de 2025, enquanto as forças de contenção de custos estão orientando os pagadores em direção a agentes orais com menores despesas gerais de administração.

A Ásia-Pacífico é a sub-região de crescimento mais rápido, com um CAGR de 10,21% até 2031. A idade mediana de diagnóstico mais jovem da China e a citogenética distinta estão impulsionando a pesquisa doméstica e as diretrizes localizadas. O envelhecimento populacional do Japão e a cobertura sofisticada de seguros fomentam alta adoção de medicamentos, enquanto a ampliação da classe média da Índia e os centros de turismo médico estão melhorando o acesso à terapia. Projetos de harmonização regulatória, como o ASEAN CTPP, devem agilizar as aprovações, proporcionando maior potencial de crescimento para o mercado de tratamento da síndrome mielodisplásica.

As regiões emergentes enfrentam lacunas de infraestrutura. No entanto, os Emirados Árabes Unidos inauguraram um centro abrangente de HSCT na Burjeel Medical City em 2024, e o programa de transplante do Egito superou 4.000 procedimentos acumulados, sinalizando upgrades de capacidade que gradualmente expandirão o conjunto de pacientes endereçáveis.

Panorama regulatório

O ambiente regulatório para as terapias da síndrome mielodisplásica (SMD) é moldado por vias aceleradas e incentivos para doenças raras liderados pela Food and Drug Administration (FDA) dos EUA e pela European Medicines Agency (EMA). Em junho de 2024, a FDA aprovou o Rytelo (imetelstat) para anemia dependente de transfusão em pacientes adultos com SMD de risco baixo a intermediário-1, fortalecendo o papel de mecanismos direcionados pioneiros na sua classe que avançam por revisão acelerada e supervisão de segurança pós-comercialização.

Na União Europeia, as designações órfãs continuam a ser uma palanca fundamental para o avanço do pipeline e o planeamento de acesso. As ações da EMA em 2025 mostram tanto impulso como rotatividade no portfólio, incluindo um parecer positivo do Comité de Medicamentos Órfãos (COMP) da EMA para o bexmarilimab como medicamento órfão (em combinação com azacitidina) em fevereiro de 2025, e uma designação órfã adicional para um tratamento de SMD sob EU/3/25/3044 em abril de 2025. Em fevereiro de 2025, a Gilead retirou a designação órfã na UE para o magrolimab (EU/3/20/2288) a pedido do patrocinador.

Análise da cadeia de valor

A cadeia de valor do tratamento da SMD começa com a descoberta e o desenvolvimento clínico liderados por empresas biofarmacêuticas focadas em oncologia, seguidos pela submissão regulatória. A fabricação especializada apoia tanto moléculas pequenas como produtos biológicos, e a distribuição depende de canais hospitalares e especializados, juntamente com a triagem diagnóstica para colocar os pacientes nas terapias adequadas. Marcos recentes de comercialização na UE para agentes focados na anemia, incluindo a autorização da Comissão Europeia para a expansão do Reblozyl (luspatercept) em março de 2024 e a autorização de comercialização da Comissão Europeia para o Rytelo (imetelstat) em março de 2025, mostram como os resultados regulatórios se traduzem em discussões de formulário, prescrição por especialistas e administração e monitorização em ambiente hospitalar.

A continuidade da fabricação e do fornecimento é impulsionada pela obtenção de API e por sistemas de qualidade, com muitos insumos de moléculas pequenas ligados à produção na Ásia-Pacífico, enquanto a formulação final e a liberação estão concentradas na América do Norte ou na Europa. A jusante, os organismos de reembolso e de avaliação de tecnologias em saúde moldam a adoção e o posicionamento na linha de terapia, ilustrado pelas ações do G-BA alemão em torno do luspatercept. Os programas biológicos e baseados em células em fase avançada acrescentam complexidade operacional através da logística de cadeia de frio, testes de liberação centralizados e coordenação com centros de transplante, incluindo a aceitação pela FDA do BLA da Orca Bio para o Orca-T sob Revisão Prioritária em novembro de 2025.

Panorama Competitivo

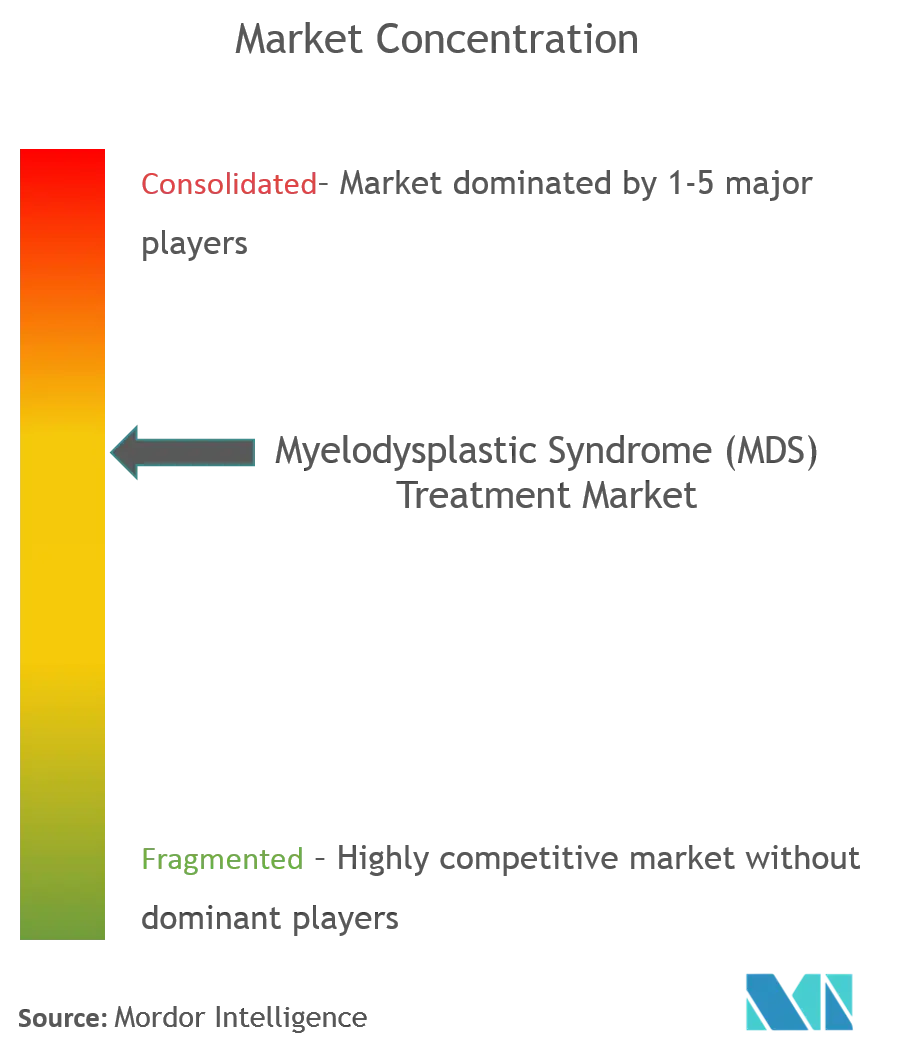

O mercado de tratamento da síndrome mielodisplásica permanece moderadamente concentrado. A Bristol Myers Squibb aproveitou a aquisição da Celgene para dominar o gerenciamento da anemia com luspatercept, ao mesmo tempo que avança combinações com venetoclax sob protocolos investigacionais. A Geron comercializou imetelstat nos Estados Unidos e na Europa em menos de nove meses, ressaltando a velocidade de execução.

Rigel, Takeda e Novartis estão competindo em novos alvos, incluindo IRAK1/4 e TIM-3, frequentemente por meio de acordos de codesenvolvimento que distribuem o risco. O licenciamento do elritercept pela Takeda da Keros exemplifica a expansão do portfólio por meio de inovação externa. Os participantes de edição gênica, apoiados por fundos de capital de risco, estão buscando soluções curativas de transplante ex vivo, embora a complexidade de fabricação represente barreiras à entrada.

Os titulares do mercado dependem de eficiências de escala em manufatura, farmacovigilância e cadeia de suprimentos global para defender a participação. No entanto, a ascensão das plataformas de estratificação de pacientes habilitadas por inteligência artificial reduz o limiar para desafiadores de nicho em biotecnologia que conseguem identificar subconjuntos moleculares não atendidos. A narrativa competitiva é, portanto, caracterizada por alianças estratégicas, gestão do ciclo de vida de ativos de primeira geração e uma expansão ponderada em formulações adequadas para pacientes ambulatoriais, a fim de capturar a demanda no mercado de tratamento da síndrome mielodisplásica em rápida evolução.

Líderes do Setor de Tratamento da Síndrome Mielodisplásica (SMD)

Takeda Pharmaceutical Company Limited

Bristol-Myers Squibb

LUPIN

Accord Healthcare

Otsuka America Pharmaceutical, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade permanece concentrada na SMD de risco mais baixo e dependente de transfusão, onde o controlo da anemia e a independência de transfusão duradoura têm valor tanto clínico como económico. A atividade de mercado e as evidências apoiam a movimentação contínua em direção a agentes diferenciados para a anemia, com a aprovação pela FDA do Rytelo (imetelstat) em junho de 2024, fornecendo uma opção adicional de inibidor da telomerase para pacientes que falharam ou são inelegíveis para ESA. Os dados discutidos no Congresso EHA 2026 também apontaram para a otimização da dosagem e novos mecanismos orais na doença de risco mais baixo, incluindo o início do Reblozyl na dose máxima aprovada (MAXILUS) e resultados de fase 2 para o ofirnoflast oral.

Na SMD de risco mais elevado, as oportunidades mais claras centram-se em regimes que melhoram os resultados além da monoterapia com agentes hipometilantes, ao mesmo tempo que gerem a tolerabilidade ligada à citopenia e o escrutínio dos pagadores. Leituras clínicas recentes destacam esse foco de desenvolvimento, com uma análise do International Consortium for MDS publicada no Blood Cancer Journal a relatar taxas de resposta mais elevadas com venetoclax mais agentes hipometilantes, sem extensão da sobrevivência global em comparação com a monoterapia, reforçando a necessidade de uma melhor estratégia de endpoints e seleção de pacientes. A clareza regulatória também está a influenciar o planeamento de investimento, incluindo o rascunho de orientação da FDA emitido em julho de 2025 sobre o desenvolvimento de produtos farmacêuticos e biológicos para a SMD, que incentiva os patrocinadores a alinhar os endpoints dos ensaios, a estratificação de risco (incluindo perfilagem molecular) e a geração de evidências pós-aprovação com as expectativas regulatórias.

Desenvolvimentos recentes do setor

- Junho de 2026: A Halia Therapeutics recebeu a designação de Via Rápida (Fast Track) da FDA dos EUA para o ofirnoflast (HT-6184) em síndromes mielodisplásicas de risco mais baixo. A designação apoia interações mais frequentes com a FDA e pode acelerar o desenvolvimento de um mecanismo oral inovador, aumentando a pressão competitiva na SMD de risco mais baixo dependente de transfusão, onde a segurança e a conveniência diferenciadas importam.

- Julho de 2025: A Keros Therapeutics iniciou o ensaio de Fase 3 RENEW, avaliando o elritercept na anemia dependente de transfusão na SMD, desencadeando um pagamento de marco de 10 milhões de USD por parte da Takeda, no âmbito do seu acordo de licenciamento. A passagem para a Fase 3 faz avançar um ativo em fase avançada para a anemia que amplia o pipeline hematológico da Takeda, além de aumentar a procura por fornecimento clínico escalável e operações de ensaios globais.

- Abril de 2024: A Bristol Myers Squibb anunciou a aprovação da Comissão Europeia que expande o Reblozyl (luspatercept) para incluir o tratamento de primeira linha da anemia dependente de transfusão em adultos com SMD de risco mais baixo. O rótulo expandido na UE melhora o acesso e apoia a prescrição mais precoce no percurso de tratamento, o que pode aumentar a utilização em contextos hospitalares e de clínicas especializadas, onde os serviços de transfusão e a monitorização da SMD estão concentrados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este relatório, o mercado inclui as receitas geradas por terapias utilizadas na gestão e tratamento das síndromes mielodisplásicas (SMD) em cuidados de rotina, em todos os principais contextos de cuidados e geografias, reportadas em USD ao nível do fabricante.

Exclusões de âmbito: Testes diagnósticos, rastreio e serviços de suporte não terapêuticos estão excluídos, e as receitas de procedimentos apenas são contabilizadas quando fazem parte da prestação do tratamento da SMD.

Visão geral da segmentação

- Por Tipo de Tratamento

- Quimioterapia

- Agentes Hipometilantes

- Imunomoduladores

- Terapia Direcionada

- Outros Tipos de Tratamento

- Por Usuário Final

- Hospitais

- Clínicas Especializadas

- Centros Acadêmicos e de Pesquisa

- Assistência Domiciliar e Farmácias Online

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou pelo contexto da doença e pelo panorama de tratamento da SMD, avançando depois para o conjunto de procura mensurável das terapias para a SMD. Referenciámos fontes públicas como a OMS e a IARC para o contexto oncológico e hematológico, a FDA dos EUA e a EMA para aprovações e alterações de rótulo, e o National Cancer Institute dos EUA para referências ao percurso de tratamento e contexto clínico. A incidência e a população por idade foram verificadas utilizando fontes como a SEER e o Census dos EUA, o que ajudou a manter o conjunto de pacientes alinhado com a demografia do mundo real.

No lado comercial, revisámos relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa para acompanhar as alterações na combinação de produtos e a exposição regional. Utilizámos também subscrições pagas para dados financeiros e inteligência empresarial, e bases de dados de patentes para verificar a direção do pipeline onde esta afeta a adoção da terapia a curto prazo. As fontes documentais aqui listadas não são exaustivas, e também recorremos a outras referências públicas e pagas para compilar dados, validar pressupostos e esclarecer lacunas.

Entrevistas primárias e inquéritos

O trabalho primário foi utilizado para testar a resistência da combinação de tratamentos e a lógica de preços por país, uma vez que os cuidados da SMD podem variar por categoria de risco, contexto e regras dos pagadores. Falámos com um conjunto de clínicos, farmacêuticos hospitalares, pagadores e participantes do setor nas Américas, EMEA e APAC. Isto ajudou a preencher lacunas sobre padrões de mudança, duração da terapia e o ritmo de adoção de novas opções.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 13% | APAC: 46% |

| Nível médio: 61% | Líderes funcionais/de unidade: 37% | EMEA: 32% |

| Empresas menores: 14% | Gestores: 50% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído utilizando uma abordagem de conjunto de procura de cima para baixo, na qual a epidemiologia e a parcela tratada são convertidas em volumes de terapia, sendo depois multiplicadas por um custo médio anual da terapia para chegar ao valor. O conjunto de procura foi moldado utilizando variáveis como a incidência de SMD por faixa etária, a divisão entre casos de risco mais baixo e mais elevado, a taxa de diagnóstico e tratamento, a duração média da terapia e a combinação de contextos de cuidados (hospital versus clínica e dispensação domiciliar). Os pressupostos de preços foram ancorados na direção do preço de tabela e do preço líquido, incluindo a erosão esperada por genéricos onde aplicável, sendo depois ajustados utilizando o feedback de reembolso local obtido nas entrevistas.

Para manter os totais realistas, também executámos aproximações seletivas de baixo para cima, utilizando volumes amostrados por país e verificações de combinação terapêutica a partir de discussões de canal, reconciliando-os depois com a direção da receita reportada nos registos públicos. A previsão utilizou análise de cenários com um cenário base orientado por opiniões de especialistas sobre o crescimento de pacientes, a adoção orientada por diretrizes e a progressão de preços esperada, sendo depois testada quanto à sensibilidade a restrições de acesso e a uma mudança mais lenta. Onde os detalhes por país eram escassos, as lacunas foram tratadas por proxy a partir de mercados de reembolso semelhantes, seguido de uma nova verificação do gasto implícito por paciente em relação ao feedback clínico.

Validação de dados e ciclo de atualização

Os resultados foram validados comparando as contagens modeladas de pacientes tratados e o custo anual implícito por paciente com sinais independentes, incluindo tendências de incidência, padrões de utilização de terapia e intensidade de reembolso regional. Quando o total de um país parecia desalinhado, os pressupostos foram revistos, e, quando necessário, os respondentes foram recontatados para confirmar a direção da mudança na adoção, duração e preços líquidos.

Antes da aprovação final, o modelo e os pressupostos-chave passam por revisões de analistas em múltiplas etapas, incluindo verificações de variância entre regiões e verificações de movimento ano a ano para os principais medicamentos e classes terapêuticas. O relatório é atualizado anualmente, e atualizações intermédias são desencadeadas quando ocorrem eventos materiais, como aprovações importantes, atualizações de segurança ou ações de preços significativas. Imediatamente antes da entrega, executamos uma passagem final para garantir que as atualizações públicas mais recentes estão refletidas tanto na narrativa como nos números.

Dimensão do mercado do tratamento da síndrome mielodisplásica da Mordor Intelligence em comparação com outras estimativas publicadas

As dimensões de mercado publicadas para o tratamento da SMD podem variar mesmo quando o nome do tópico é o mesmo, principalmente porque o momento da atualização, a forma como a receita da terapia é tratada e o que é contabilizado em cada estimativa não estão alinhados entre os estudos. As diferenças também surgem quando uma estimativa se baseia mais em preços de tabela, enquanto outra tenta refletir o preço líquido após descontos e controlos de reembolso por país.

Neste estudo, o momento da conversão de moeda, a lógica do custo anual da terapia e as verificações finais em relação às contagens de pacientes tratados são atualizados até ao último período disponível, razão pela qual o total do ano atual na Mordor Intelligence pode ficar acima ou abaixo de outros valores publicados, mesmo antes de se compararem os pressupostos de previsão.

Comparação de referência

| Fonte | Dimensão do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,69 bilhões de USD (2026) | |

| Editora do Setor A | 3,47 bilhões de USD (2025) | Utiliza um ano base diferente e pode refletir um enquadramento mais amplo do canal farmacêutico, que pode tratar a dispensação entre canais e os pontos de preço de forma diferente em comparação com uma perspetiva de receita de terapia. |

| Editora do Setor B | 3,60 bilhões de USD (2025) | Aplica uma janela histórica mais longa e uma estrutura de segmentos mista, e pode depender de uma progressão de preços de nível superior que é menos sensível a preços líquidos de curto prazo e a reduções de reembolso por país. |

A dispersão entre os três números explica-se principalmente por questões de tempo e mecânica de preços, e não por divergências quanto à carga de doença subjacente. Quando o conjunto de procura está ligado a pacientes tratados, à duração e a um custo anual de terapia por mercado claramente indicado, o resultado torna-se mais fácil de rastrear e atualizar à medida que novas aprovações e alterações de preços são incorporadas.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento da síndrome mielodisplásica?

O mercado estava avaliado em USD 3,69 bilhões em 2026 e está projetado para atingir USD 5,59 bilhões até 2031.

Qual classe de tratamento está crescendo mais rapidamente?

A terapia direcionada está se expandindo a um CAGR de 11,72%, impulsionada pela inibição de telomerase e novos regimes de combinação.

Qual região deve registrar o maior crescimento?

A Ásia-Pacífico está prevista para crescer a um CAGR de 10,21% graças à modernização da saúde e ao acesso ampliado a medicamentos avançados.

Por que os canais de assistência domiciliar estão ganhando espaço?

Agentes hipometilantes orais, como o INQOVI, permitem a administração ambulatorial, e o reembolso atualizado do Medicare apoia os cuidados domiciliares.

Quais são as principais barreiras ao crescimento do mercado?

Toxicidades relacionadas à citopenia que limitam a adesão e os altos custos das terapias que desafiam os limiares de custo-efetividade dos pagadores públicos.

Quão concentrado é o panorama competitivo?

As cinco principais empresas controlam aproximadamente 60% das receitas, refletindo concentração moderada com espaço para disruptores do setor de biotecnologia.

Página atualizada pela última vez em: