Tamanho e Participação do Mercado de Ensaio Radiográfico (RT)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.70 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ensaio Radiográfico (RT) por Mordor Intelligence

O tamanho do mercado de ensaio radiográfico atingiu USD 5,70 bilhões em 2025 e está projetado para alcançar USD 8,50 bilhões até 2030, avançando a um CAGR de 8,32%. Essa expansão é sustentada pela substituição generalizada do filme por detectores digitais, pela crescente demanda por análise de defeitos em tempo real e pela convergência de fontes de raios X portáteis com algoritmos de aprendizado de máquina. O aumento do escrutínio regulatório em instalações de petróleo e gás, aeroespacial e energia nuclear mantém os gastos com inspeção resilientes mesmo quando os ciclos de despesas de capital diminuem. A crescente escassez de mão de obra está acelerando a adoção de plataformas automatizadas e robóticas, enquanto iniciativas domésticas de isótopos Ir-192 nos Estados Unidos estão aliviando os riscos de fornecimento de gamagrafia. Em paralelo, a Lei de Resiliência Cibernética da UE de 2024 obriga os fornecedores a fortalecer os sistemas radiográficos conectados contra violações de dados, provocando uma onda de atualizações de firmware em toda a frota instalada.[1]Parlamento Europeu e Conselho, "Regulamento sobre Requisitos de Cibersegurança para Produtos com Elementos Digitais," europa.eu

Principais Conclusões do Relatório

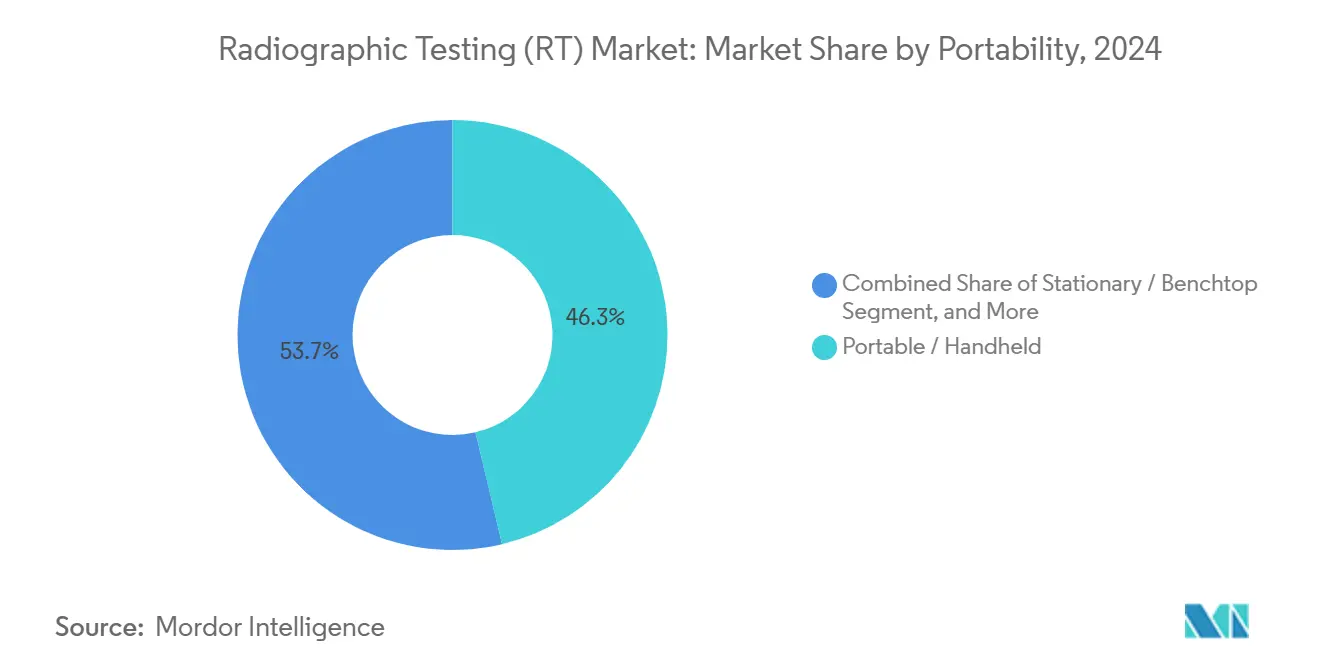

- Por portabilidade, os sistemas portáteis e manuais lideraram com 46,3% de participação na receita em 2024; as soluções automatizadas e robóticas têm previsão de registrar um CAGR de 13,5% até 2030, o mais rápido dentro do universo de segmentos.

- Por técnica de imagem, a radiografia digital capturou 46,1% da participação do mercado de ensaio radiográfico em 2024, enquanto a tomografia computadorizada está projetada para expandir a um CAGR de 12,4% até 2030.

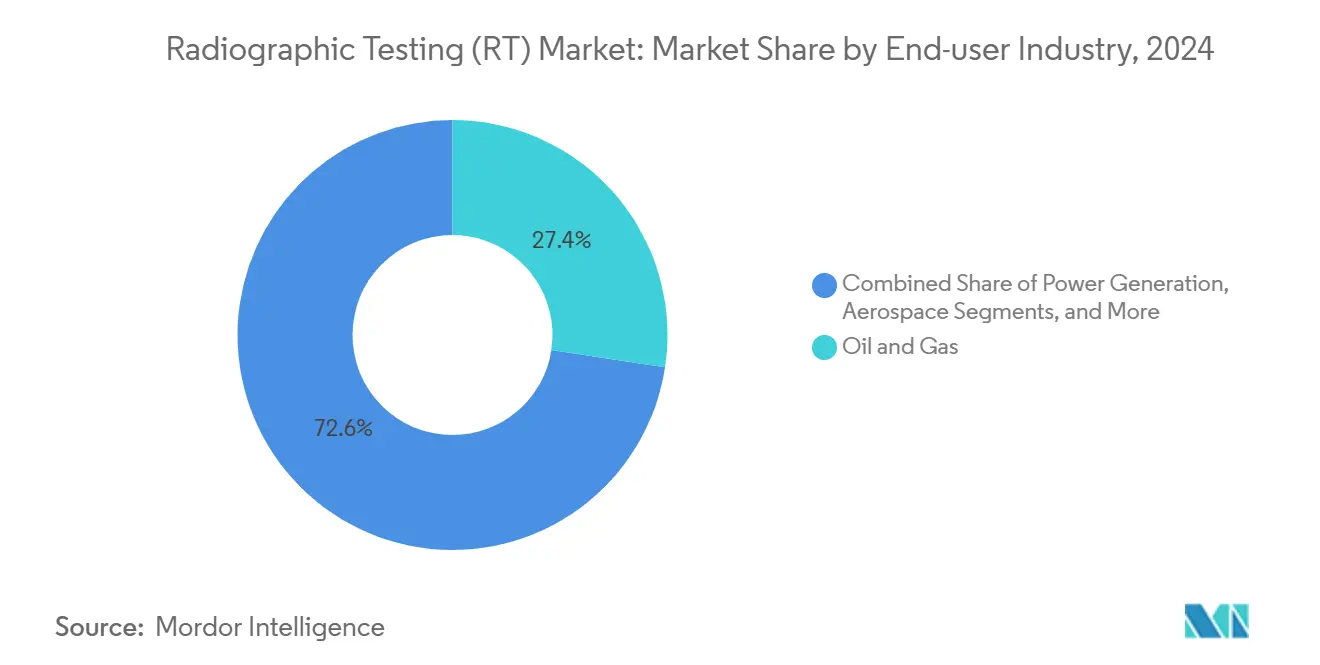

- Por indústria do usuário final, petróleo e gás respondeu por 27,4% dos gastos em 2024; automotivo e transporte avançam a um CAGR de 12,9%, impulsionados pela eletrificação e pela consequente demanda por inspeções de baterias.

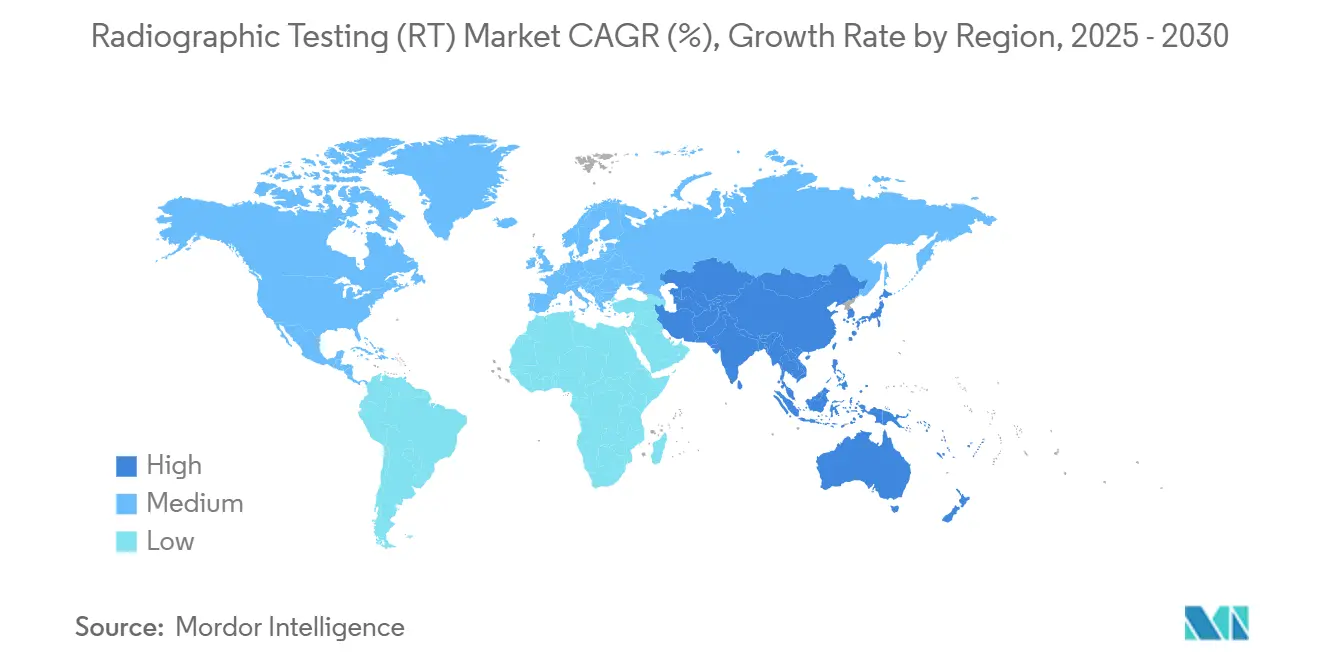

- Por geografia, a região Ásia-Pacífico contribuiu com 34,4% da receita de 2024 e deve registrar um CAGR de 9,5%, mantendo sua posição de liderança até 2030.

Tendências e Perspectivas do Mercado Global de Ensaio Radiográfico (RT)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para radiografia digital e formatos de imagem prontos para análise | +2.1% | Global, com Ásia-Pacífico e América do Norte liderando a adoção | Médio prazo (2 a 4 anos) |

| Expansão dos mandatos de integridade de dutos em redes de petróleo e gás | +1.8% | Global, concentrado na América do Norte, Oriente Médio e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Endurecimento da certificação de segurança aeroespacial e de geração de energia | +1.4% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Estímulo à infraestrutura do setor público exige inspeção de soldas | +1.2% | Global, com ênfase em mercados emergentes na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Reconhecimento automatizado de defeitos orientado por IA reduz o custo de inspeção | +0.9% | América do Norte e Europa são adoção antecipada, e expansão global | Curto prazo (≤ 2 anos) |

| Fontes de raios X portáteis a bateria que permitem auditorias remotas de mineração | +0.8% | Global, com concentração em regiões de mineração intensiva | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Radiografia Digital e Formatos de Imagem Prontos para Análise

Os arranjos de detectores digitais agora produzem arquivos compatíveis com DICONDE que alimentam automaticamente as plataformas de gestão de ativos empresariais, reduzindo os ciclos de inspeção em até 60% em comparação com os fluxos de trabalho baseados em filme. A ISO 14096-2024 codificou as regras de digitalização de filmes, permitindo que os operadores de frota minerem imagens legadas para análises preditivas. Os fabricantes de equipamentos originais aeroespaciais atribuem valor particular à rastreabilidade de dados ao longo da vida útil, um pré-requisito para os certificados de aeronavegabilidade dos componentes. Os proprietários de ativos também se beneficiam de custos de consumíveis mais baixos à medida que filmes, produtos químicos e mão de obra em câmara escura se tornam obsoletos. Essas economias, combinadas com uma detecção de defeitos mais precisa por meio de interpretação algorítmica, sustentam o catalisador de demanda mais potente para a radiografia digital no médio prazo.

Expansão dos Mandatos de Integridade de Dutos em Redes de Petróleo e Gás

Vazamentos de grande repercussão levaram a Administração de Segurança de Materiais Perigosos e Dutos dos Estados Unidos a exigir radiografia em todas as soldas circunferenciais localizadas em áreas de alta consequência, conforme especificado em 49 CFR 195.591.[2]Administração de Segurança de Materiais Perigosos e Dutos, "49 CFR 195.591," phmsa.dot.gov Cláusulas semelhantes agora aparecem nas diretrizes subsea da IOGP, harmonizando os regimes onshore e offshore. Os gastos com conformidade abrangem não apenas novas linhas, mas também milhares de quilômetros de dutos da década de 1970 que se aproximam do fim de sua vida útil. Os orçamentos de inspeção, portanto, passaram de discricionários para obrigatórios, incorporando uma demanda estável para o mercado de ensaio radiográfico por pelo menos a próxima década.

Endurecimento da Certificação de Segurança Aeroespacial e de Geração de Energia

A Circular Consultiva 65-31B da FAA eleva os limites de habilidade para técnicos de ensaio não destrutivo em frotas comerciais, enquanto a EN 4179 alinha a Europa com regras de competência idênticas. Os reguladores nucleares também exigem varreduras de tomografia computadorizada tridimensional em soldas de vasos de pressão de reatores que anteriormente eram aprovadas usando imagens bidimensionais. À medida que os organismos de certificação codificam os critérios de aceitação de classe CT, companhias aéreas e concessionárias de energia estão correndo para modernizar as capacidades radiográficas. A intensidade de capital limita novos entrantes, entrincheirando os líderes de tecnologia e direcionando o mercado de ensaio radiográfico para receitas de serviços de maior valor.

Estímulo à Infraestrutura do Setor Público Exigindo Inspeção de Soldas

A Lei de Investimento em Infraestrutura e Empregos dos Estados Unidos alocou USD 550 bilhões para projetos onde a integridade das soldas deve ser documentada radiograficamente, incluindo pontes, túneis e torres de transmissão. Os governos da Índia, Indonésia e do Golfo estão estipulando protocolos de inspeção semelhantes para metrô e usinas de dessalinização. As contratações públicas exigem registros digitais imutáveis que resistam a auditorias por décadas, acelerando assim a demanda por sistemas com recursos de governança de dados de longo prazo. Os fornecedores que oferecem arquivos hospedados na nuvem, portanto, desfrutam de uma vantagem competitiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial dos sistemas de RT digital | -1.6% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Conformidade com segurança radiológica e escassez de mão de obra qualificada | -1.3% | Global, agudo na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Volatilidade da cadeia de fornecimento do isótopo Ir-192 | -0.9% | Global, com riscos de concentração regional de fornecimento | Longo prazo (≥ 4 anos) |

| Conformidade com cibersegurança para equipamentos de RT em rede | -0.7% | Europa e América do Norte liderando, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial dos Sistemas de RT Digital

A migração do filme para o digital frequentemente requer investimentos por unidade superiores a USD 500.000, em comparação com USD 50.000 para configurações legadas. Somando-se as taxas de assinatura para análises de IA, o período de retorno se estende além do nível de conforto de pequenos contratantes. As lacunas de financiamento são maiores na América Latina e em partes da África, atrasando as atualizações de frota e limitando a adoção no curto prazo. Para defender a participação de mercado, os fornecedores introduziram contratos de equipamento como serviço que distribuem o custo ao longo de compromissos de vários anos.

Conformidade com Segurança Radiológica e Escassez de Mão de Obra Qualificada

A ASNT SNT-TC-1A 2024 e a CP-189 2024 prolongam os ciclos de treinamento, com a qualificação de Nível III exigindo agora mais horas de exposição supervisionada.[3]Sociedade Americana para Ensaios Não Destrutivos, "SNT-TC-1A 2024," asnt.org Simultaneamente, as aposentadorias superaram as novas certificações, resultando em um declínio de 15% no conjunto de talentos ativos de 2020 a 2024. Salários mais altos e atrasos no cronograma inflacionam os custos dos projetos, moderando o crescimento geral do volume dentro do mercado de ensaio radiográfico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Portabilidade: Sistemas Automatizados Impulsionam a Revolução da Inspeção Remota

As plataformas portáteis e manuais responderam por 46,3% da receita de 2024, confirmando seu status como ferramentas de uso diário em canteiros de obras e paradas de refinarias. As unidades automatizadas e robóticas, embora menores na base, estão traçando uma trajetória de 13,5% que supera todas as outras classes de portabilidade. Robôs equipados com tubos de raios X blindados agora inspecionam o interior de reatores por oito horas ininterruptas, uma tarefa anteriormente distribuída por vários turnos devido aos limites de dose. Essa alavancagem operacional está levando as multinacionais a reescrever os protocolos de integridade de ativos em torno de equipamentos não tripulados. Como resultado, o mercado de ensaio radiográfico está testemunhando uma mudança sutil, porém definitiva, em direção a frotas autônomas de capital intensivo, particularmente em ambientes nucleares, subsea e de alta temperatura.

Os sistemas montados em bancada permanecem indispensáveis em laboratórios de garantia de qualidade que exigem resolução em nível de mícron para pesquisa ou análise de falhas. Ao contrário de seus equivalentes de campo, esses equipamentos se conectam diretamente ao software de execução de manufatura de toda a planta, alimentando painéis de controle estatístico de processos em tempo quase real. Os fornecedores que agrupam bibliotecas de API para conjuntos de automação de fábrica estão garantindo renovações recorrentes, reforçando um caminho de monetização orientado a serviços dentro do setor de ensaio radiográfico.

Por Técnica de Imagem: Tomografia Computadorizada Emerge como Solução Premium

A radiografia digital liderou o caminho, respondendo por 46,1% dos gastos de 2024, tendo cruzado o ponto de inflexão de adotante inicial para mainstream. Sua ubiquidade decorre da digitalização rápida, compatibilidade com a nuvem e economia sem custos que aguçam o retorno sobre o investimento. A tomografia computadorizada é o destaque em crescimento, avançando a 12,4% à medida que as linhas aeroespaciais, de defesa e de baterias para veículos elétricos buscam mapeamento tridimensional de defeitos. A radiografia em tempo real está conquistando um nicho em prensas automotivas de alto rendimento, onde sinais instantâneos de aprovação/reprovação evitam o acúmulo de sucata. O filme e a radiografia computadorizada servem a funções residuais em ambientes extremos ou onde a resolução espacial deve exceder os limites dos detectores digitais, mantendo uma fatia modesta, porém duradoura, do mercado de ensaio radiográfico.

Por Indústria do Usuário Final: A Eletrificação Automotiva Acelera a Adoção do Ensaio Radiográfico

Petróleo e gás contribuiu com 27,4% da receita de 2024, impulsionado principalmente por inspeções obrigatórias de soldas em extensas redes de transmissão. Os programas de veículos elétricos estão remodelando os perfis de demanda, empurrando os segmentos automotivo e de transporte para um CAGR de 12,9% até 2030. Os módulos de bateria, fabricados a partir de folhas finas de alumínio, requerem tolerâncias excepcionalmente rígidas; a radiografia tornou-se o guardião não destrutivo padrão para detectar vazamentos de eletrólito e curtos-circuitos internos. Os clientes aeroespaciais sustentam pedidos de sistemas CT premium à medida que as geometrias das pás de turbinas se tornam cada vez mais complexas, enquanto as concessionárias nucleares priorizam o gerenciamento de vida útil estendida. A manufatura e a engenharia pesada, embora estáveis, se beneficiam de células de radiografia montadas em robôs que alternam automaticamente entre modos ultrassônico e de raios X, reduzindo o tempo de ciclo por fundição. Coletivamente, essas mudanças mantêm a diversidade do mercado de ensaio radiográfico em indústrias de processo e discretas.

Análise Geográfica

A Ásia-Pacífico gerou 34,4% do faturamento de 2024 e tem previsão de registrar um CAGR de 9,5% até 2030, ampliando sua liderança à medida que os governos investem trilhões em corredores de transporte, terminais de GNL e ferrovias de alta velocidade. Os dutos de energia da Iniciativa Cinturão e Rota da China incorporam cláusulas de ensaio radiográfico alinhadas com a ISO 17636, institucionalizando a demanda por documentação digital. A Missão Cidades Inteligentes da Índia também exige verificação de soldas em viadutos elevados de metrô, resultando em grandes pedidos em bloco para sistemas a bateria. As refinarias do Sudeste Asiático no Vietnã e na Indonésia começaram a substituir o Ir-192 por fontes de raios X devido a atrasos nas importações de isótopos, o que impulsionou os desembolsos de capital para geradores de maior energia.

A América do Norte permanece um campo de testes tecnológico onde a análise em nuvem e o reconhecimento de defeitos guiado por IA escalam comercialmente pela primeira vez. O investimento do Departamento de Energia na produção doméstica de Ir-192 protege o fornecimento de isótopos, preservando os casos de uso da gamagrafia que os raios X digitais não podem substituir economicamente. Enquanto isso, o tamanho do mercado de ensaio radiográfico para retrofits de dutos canadenses está aumentando em resposta às regulamentações de 2025 do Transporte Canadá que espelham as regras de integridade dos Estados Unidos.

A Europa lidera os implantes de CT premium para aeroespacial, dispositivos médicos e centros de manufatura aditiva na Alemanha, França e Reino Unido. A Lei de Resiliência Cibernética de 2024 agora obriga os fornecedores a publicar atestados de segurança por design, incentivando os compradores a optar por plataformas com pipelines de imagem criptografados e arquitetura de confiança zero. O Oriente Médio e a África exibem penetração desigual; no entanto, megaprojetos como o NEOM da Arábia Saudita e as plantas de hidrogênio verde de Dubai estão incorporando o ensaio radiográfico nos contratos de EPC, impulsionando o crescimento regional de dois dígitos para o mercado de ensaio radiográfico.

Cenário Competitivo

O mercado é moderadamente consolidado, com os cinco principais fornecedores respondendo por uma parcela significativa da receita de 2024. A General Electric Waygate Technologies combina raios X, ultrassom e inspeção visual sob o guarda-chuva do software InspectionWorks, prendendo os clientes em fluxos de trabalho multimodalidade. A Baker Hughes concluiu a aquisição da Altus Intervention em setembro de 2025, fundindo a radiografia robótica com serviços de wireline para atender clientes de dutos em águas profundas. A expansão de USD 180 milhões da Fujifilm na Carolina do Sul triplica a produção de detectores, protegendo as cadeias de fornecimento de choques geopolíticos enquanto reduz os prazos de entrega de componentes.[4]Fujifilm Holdings, "Expansão da Manufatura de Detectores," fujifilmholdings.com

A inovação tende a se inclinar para o software, onde bibliotecas proprietárias de redes neurais aumentam a precisão da classificação de falhas para mais de 95%. Os depósitos de patentes para análise de gradiente de densidade baseada em IA aumentaram 28% ano a ano, indicando uma participação crescente em ativos intangíveis. O modelo de serviço como assinatura está ganhando força, convertendo negócios de equipamentos em montante único em fluxos de receita recorrentes. Há espaço em branco em torno de pás de turbinas eólicas compostas e motores de foguetes fabricados de forma aditiva, onde as taxonomias de defeitos diferem marcadamente das soldas de aço legadas. Novos entrantes especializados nesses nichos estão atraindo financiamento de capital de risco, embora escalar além de uma participação de mercado de um dígito médio tenha se mostrado difícil contra o peso de distribuição dos incumbentes.

Líderes do Setor de Ensaio Radiográfico (RT)

General Electric Company (Waygate Technologies)

Comet Holding AG (YXLON International)

Nikon Corporation (Nikon Metrology)

Fujifilm Holdings Corporation

Shimadzu Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Baker Hughes concluiu a aquisição da Altus Intervention por USD 240 milhões, adicionando radiografia robótica subsea ao seu portfólio.

- Agosto de 2025: A General Electric Waygate Technologies lançou o sistema Phoenix CT com reconhecimento de defeitos por IA em tempo real.

- Julho de 2025: A Fujifilm Holdings investiu USD 180 milhões para expandir a manufatura de detectores na Carolina do Sul.

- Junho de 2025: O Departamento de Energia dos Estados Unidos concedeu à QSA Global USD 75 milhões para reiniciar a produção doméstica de Ir-192.

Escopo do Relatório Global do Mercado de Ensaio Radiográfico (RT)

| Portátil / Manual |

| Estacionário / Bancada |

| Automatizado / Robótico |

| Radiografia em Filme |

| Radiografia Computadorizada |

| Radiografia Digital |

| Tomografia Computadorizada |

| Radiografia em Tempo Real |

| Petróleo e Gás |

| Geração de Energia |

| Aeroespacial |

| Defesa |

| Automotivo e Transporte |

| Manufatura e Engenharia Pesada |

| Construção e Infraestrutura |

| Química e Petroquímica |

| Marítimo e Construção Naval |

| Eletrônica e Semicondutores |

| Mineração |

| Dispositivos Médicos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Portabilidade | Portátil / Manual | |

| Estacionário / Bancada | ||

| Automatizado / Robótico | ||

| Por Técnica de Imagem | Radiografia em Filme | |

| Radiografia Computadorizada | ||

| Radiografia Digital | ||

| Tomografia Computadorizada | ||

| Radiografia em Tempo Real | ||

| Por Indústria do Usuário Final | Petróleo e Gás | |

| Geração de Energia | ||

| Aeroespacial | ||

| Defesa | ||

| Automotivo e Transporte | ||

| Manufatura e Engenharia Pesada | ||

| Construção e Infraestrutura | ||

| Química e Petroquímica | ||

| Marítimo e Construção Naval | ||

| Eletrônica e Semicondutores | ||

| Mineração | ||

| Dispositivos Médicos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de ensaio radiográfico em 2030?

O mercado tem previsão de atingir USD 8,5 bilhões até 2030.

Qual região lidera os gastos em soluções de ensaio radiográfico?

A região Ásia-Pacífico contribuiu com 34,4% da receita de 2024 e deve manter sua posição de liderança até 2030.

Qual técnica de imagem está crescendo mais rapidamente?

A tomografia computadorizada avança a um CAGR de 12,4% devido à demanda por análise tridimensional de defeitos.

Por que os sistemas radiográficos automatizados estão ganhando força?

Os robôs mitigam a escassez de mão de obra qualificada e minimizam a exposição humana à radiação, ao mesmo tempo em que entregam qualidade de imagem consistente.

Como a iniciativa do Departamento de Energia dos Estados Unidos afetará a gamagrafia?

A produção doméstica de Ir-192 estabilizará o fornecimento de isótopos, reduzindo as interrupções operacionais para inspeções baseadas em gama.

Qual é o principal impulsionador da adoção de radiografia em veículos elétricos?

A inspeção de pacotes de baterias exige a detecção não destrutiva de defeitos internos em materiais leves, impulsionando assim a demanda para o setor automotivo.

Página atualizada pela última vez em: