Tamanho e Participação do Mercado de Ensaios por Radiografia Industrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

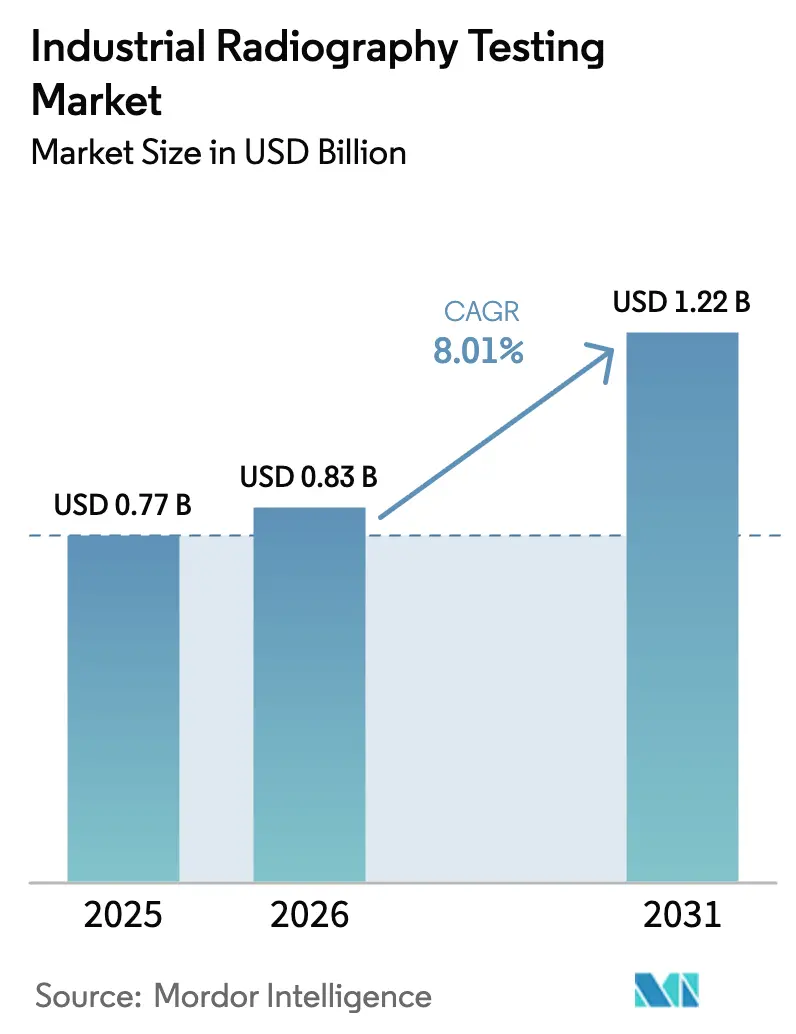

| Tamanho do Mercado (2026) | 0.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ensaios por Radiografia Industrial por Mordor Intelligence

Espera-se que o tamanho do mercado de ensaios por radiografia industrial aumente de USD 0,77 bilhão em 2025 para USD 0,83 bilhão em 2026 e atinja USD 1,22 bilhão até 2031, crescendo a um CAGR de 8,01% ao longo de 2026-2031. A demanda avança à medida que os usuários finais substituem o filme por detectores digitais de painel plano, reduzindo os ciclos de inspeção e diminuindo os custos com consumíveis. Scanners de tomografia computadorizada (TC) em linha estão migrando de células de P&D para linhas de alto volume aeroespacial, de manufatura aditiva e de conjuntos de baterias, onde os dados volumétricos validam a integridade estrutural em minutos. Operadores de dutos estão expandindo o uso de sistemas de raios X montados em rastreadores para atender às exigências mais rigorosas das normas API 1104, ASME B31.3 e ISO 17636-2, enquanto montadores de eletrônicos adotam unidades de microfoco que revelam vazios submicrométricos em módulos de potência de carboneto de silício. A receita centrada em software está crescendo à medida que algoritmos de inteligência artificial (IA) reduzem os tempos de revisão dos radiografistas e viabilizam contratos de serviço baseados em resultados, mesmo que ventos contrários nos gastos de capital moderem a adoção entre pequenas empresas de serviços. A pressão competitiva gira em torno da economia de reutilização, detectores prontos para IA e parcerias que agrupam hardware, análise em nuvem e serviços de interpretação certificados, sinalizando uma mudança em direção à diferenciação centrada em soluções em vez de componentes.

Principais Conclusões do Relatório

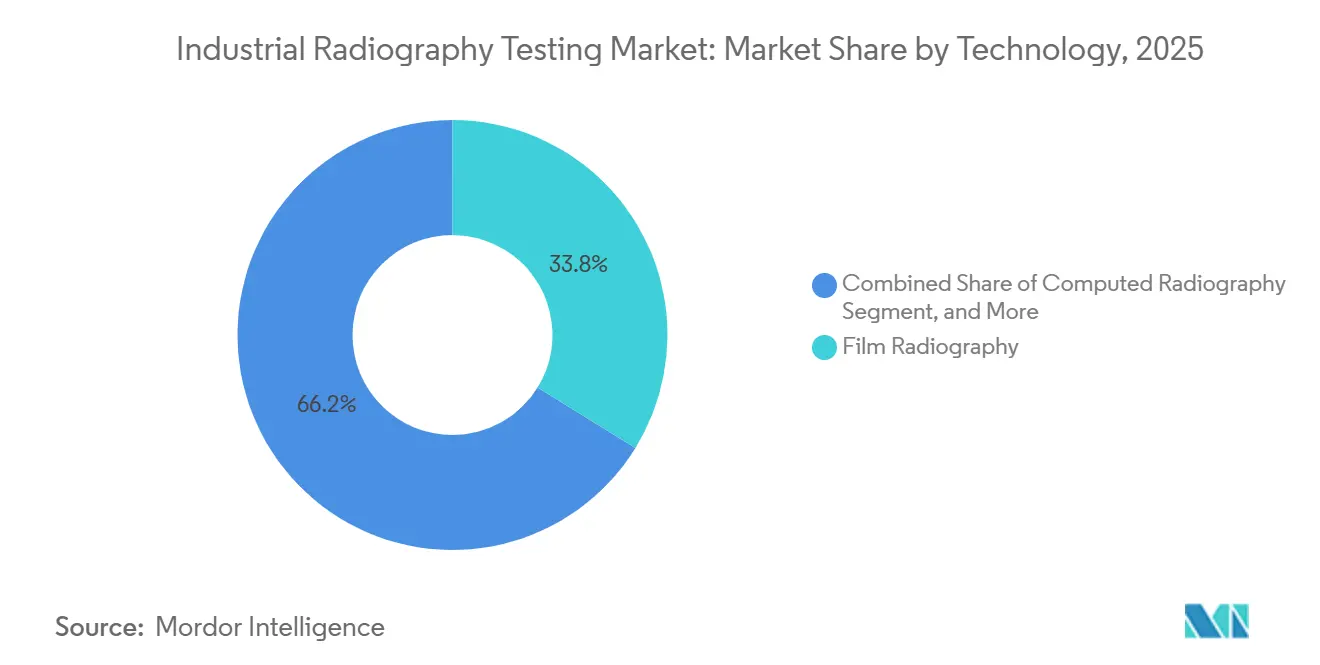

- Por tecnologia, a radiografia em filme liderou com 33,81% da participação do mercado de ensaios por radiografia industrial em 2025, enquanto a radiografia direta avança a um CAGR de 8,08% até 2031.

- Por técnica de imagem, a radiografia por raios X comandou 70,48% da participação de receita em 2025, e a radiografia digital por raios X está projetada para registrar um CAGR de 8,11% entre 2026-2031.

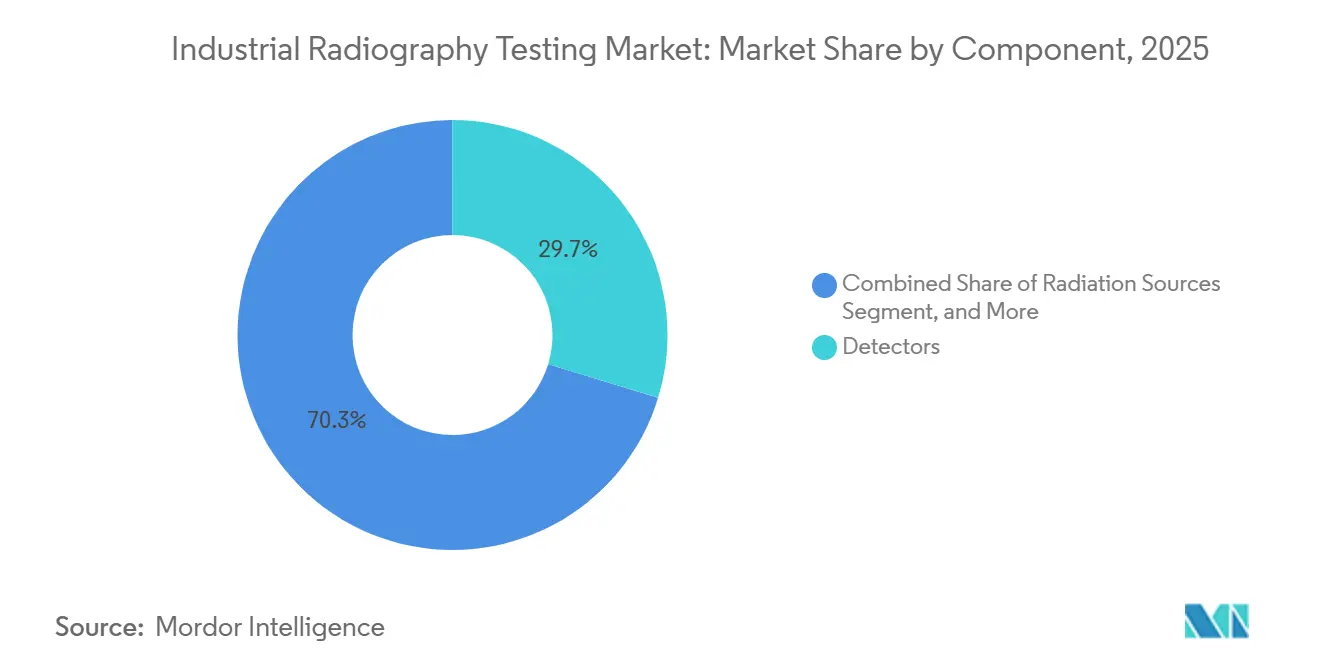

- Por componente, os detectores capturaram 29,72% da receita de 2025, enquanto software e serviços têm previsão de expansão a um CAGR de 8,05% durante 2026-2031.

- Por setor do usuário final, as aplicações de petróleo e gás e petroquímica responderam por 23,93% da demanda de 2025, enquanto eletrônicos e semicondutores devem crescer mais rapidamente a um CAGR de 8,15% até 2031.

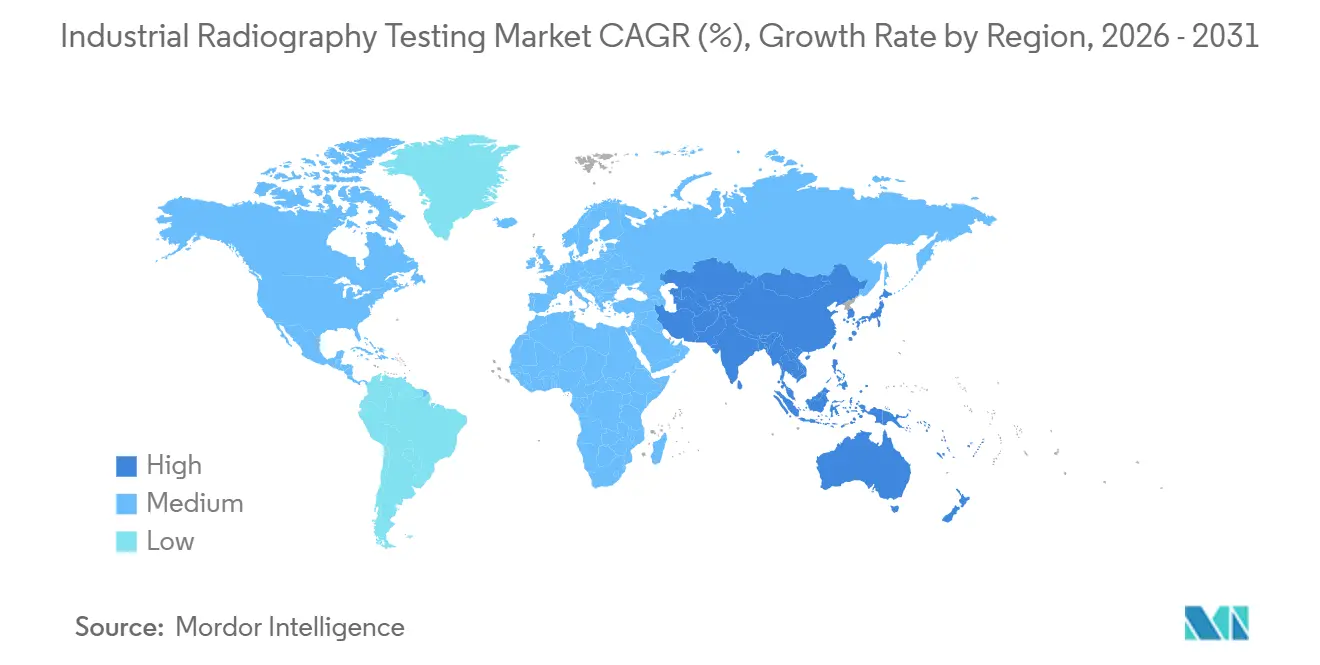

- Por geografia, a Ásia-Pacífico deteve 32,64% da receita de 2025 e está projetada para crescer a um CAGR de 8,22% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ensaios por Radiografia Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Inspeção Volumétrica em Montagens Leves Aeroespaciais e Automotivas | +1.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentações de Segurança Rigorosas para a Integridade de Dutos de Petróleo e Gás | +1.5% | Global, concentração no Oriente Médio, América do Norte | Longo prazo (≥4 anos) |

| Migração do Filme para a Radiografia Digital Acelerando o Rendimento das Inspeções | +1.4% | Global | Curto prazo (≤2 anos) |

| Expansão das Energias Renováveis Impulsionando os Ensaios de Pás de Turbinas Eólicas e Vasos de Pressão | +1.2% | Europa, Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| TC em Linha para Garantia de Qualidade na Produção por Manufatura Aditiva | +1.0% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Raios X de Microfoco para Embalagem de Eletrônicos de Potência em SiC em Fábricas de Veículos Elétricos | +0.9% | Ásia-Pacífico, Europa, América do Norte | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Inspeção Volumétrica em Montagens Leves Aeroespaciais e Automotivas

Fuselagens compostas e plataformas de veículos elétricos a bateria requerem mapeamento tridimensional de porosidade, delaminações e defeitos de solda que o filme bidimensional não consegue revelar. Unidades de TC em linha com resolução de voxel inferior a 100 micrômetros estão agora nas linhas de montagem final, permitindo decisões em tempo real de aprovação/reprovação. Fabricantes de conjuntos de baterias automotivas utilizam raios X de microfoco para validar soldas ultrassônicas de alumínio com cobre em barras de barramento, evitando assim fissuras induzidas por ciclos térmicos. Os fornecedores de detectores respondem com matrizes de painel plano maiores e algoritmos de reconstrução mais rápidos, reduzindo os tempos de digitalização a relatório de horas para minutos. Esses ganhos de produtividade reforçam a trajetória de crescimento de 8,08% dos sistemas de radiografia direta.

Regulamentações de Segurança Rigorosas para a Integridade de Dutos de Petróleo e Gás

A API 1104 exige exame radiográfico 100% das soldas circunferenciais em linhas de gás ácido, e a ASME B31.3 estende os ensaios volumétricos a fluidos da Categoria M onde vazamentos representam riscos imediatos.[1]Instituto Americano do Petróleo, "API 1104 – Soldagem de Dutos e Instalações Correlatas," api.org O Sistema Mestre de Gás Fase 3 da Saudi Aramco, no valor de USD 10 bilhões, é o exemplo emblemático que impulsiona a radiografia automatizada baseada em rastreadores em 4.000 km de novos dutos. Normas digitais harmonizadas como a ISO 17636-2 viabilizam a qualificação de equipamentos transfronteiriços, reduzindo o risco de reinspeção e apoiando a adoção global. Essas regras sustentam a demanda de longo prazo apesar das oscilações nos preços do petróleo.

Migração do Filme para a Radiografia Digital Acelerando o Rendimento das Inspeções

O fluxo de trabalho de química úmida do filme e os consumíveis de uso único limitam o volume diário de exposições, conflitando com os imperativos da manufatura enxuta. Os detectores de painel plano capturam imagens em segundos, eliminam câmaras escuras e se integram a arquivos DICONDE que mantêm a rastreabilidade regulatória. Painéis reutilizáveis classificados para até 1 milhão de exposições proporcionam retorno do investimento em menos de dois anos em locais de volume médio, de acordo com os modelos de custo da GE Vernova. Códigos globais que equiparam os critérios de aceitação digital da ISO 17636-2 ao filme eliminaram as barreiras regulatórias, impulsionando a conversão rápida.

Expansão das Energias Renováveis Impulsionando os Ensaios de Pás de Turbinas Eólicas e Vasos de Pressão

Programas eólicos offshore e onshore especificam radiografia para pás compostas superiores a 80 m, onde o acoplamento ultrassônico falha, e defeitos como rugas ou pontos secos degradam o desempenho.[2]Comissão Eletrotécnica Internacional, "IEC 61400-5 – Pás de Turbinas Eólicas," iec.ch Vasos de armazenamento de hidrogênio construídos conforme a Seção VIII-2 da ASME também requerem verificação radiográfica de soldas antes de entrar em serviço de pressão cíclica. Conjuntos de raios X portáteis alimentados por bateria agora operam em parques eólicos remotos, expandindo as aplicações de campo endereçáveis e reforçando a taxa de crescimento de 8,11% dos raios X digitais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital e Custo Total de Propriedade dos Sistemas de Detectores Digitais de Painel Plano | -1.2% | Global, agudo em mercados emergentes sensíveis a preços | Curto prazo (≤2 anos) |

| Tempo de Inatividade por Conformidade com Segurança Radiológica | -0.8% | América do Norte, Europa, mercados regulamentados | Médio prazo (2-4 anos) |

| Escassez de Radiografistas Certificados de Nível III | -0.7% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Concorrência de Ultrassom por Phased Array e Terahertz em Compósitos | -0.5% | Polos aeroespaciais e automotivos da América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Custo Total de Propriedade dos Sistemas de Detectores Digitais de Painel Plano

Preços de detectores que variam de USD 50.000 a USD 150.000 retardam a adoção entre pequenos contratantes, estendendo o retorno do investimento para três anos ou mais quando as contagens anuais de exposições são baixas. As placas de radiografia computadorizada oferecem uma etapa intermediária mais barata, mas carecem da leitura instantânea que as plantas de alto rendimento exigem. Os fornecedores estão testando modelos de arrendamento e assinatura, porém a ausência de liquidez no mercado secundário e as flutuantes tarifas de importação dissuadem muitos compradores em mercados emergentes. Como resultado, o filme persiste em geografias de baixo volume e sensíveis a preços.

Tempo de Inatividade por Conformidade com Segurança Radiológica

Os reguladores norte-americanos e europeus exigem zonas de exclusão, dosimetria e testes periódicos de vazamento, o que pode paralisar as equipes de inspeção por horas a cada turno.[3]Comissão Reguladora Nuclear, "Requisitos de Segurança Radiológica para Radiografia Industrial," nrc.gov Embora os tubos de raios X com chaveamento elétrico reduzam o risco de exposição contínua, o licenciamento do local, o monitoramento de dosímetros e as auditorias trimestrais ainda acrescentam tempo improdutivo. As empresas de serviços compensam integrando triagem baseada em IA para comprimir a revisão humana, mas o tempo de inatividade por conformidade permanece como um custo fixo que comprime as margens, particularmente em trabalhos de campo com janelas de prazo apertadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Radiografia Direta Ganha Espaço à Medida que a Economia de Reutilização Favorece os Detectores Digitais

A radiografia direta capturou participação incremental do filme em 2025, à medida que as organizações perceberam que os painéis reutilizáveis reduziram drasticamente os gastos com consumíveis, ajudando o tamanho do mercado de ensaios por radiografia industrial para fluxos de trabalho digitais a acelerar a um CAGR de 8,08%. Os custos de capital permanecem mais altos do que as placas de radiografia computadorizada, porém as linhas enxutas valorizam o feedback em tempo real que apenas os sistemas diretos proporcionam. Os integradores aeroespaciais agora especificam detectores de painel plano classificados para pelo menos 100 kV, 1.000.000 de exposições e conformidade com DICONDE, garantindo trilhas de dados uniformes em toda a frota. Na manufatura aditiva, as extensões de TC da radiografia direta geram mapas volumétricos de defeitos que validam as construções em leito de pó camada por camada, uma capacidade que o filme não consegue igualar.

O filme mantém relevância em trabalhos de campo remotos onde a energia é escassa e os cassetes de uso único se mostram mais simples de implantar, mas sua participação no mercado de ensaios por radiografia industrial está diminuindo de forma constante. A equivalência da ISO 17636-2 à ISO 17636-1 baseada em filme eliminou os obstáculos regulatórios, desencadeando uma onda de desativação de câmaras escuras para filme. As placas de radiografia computadorizada situam-se entre o filme e os painéis diretos como uma ponte de migração, embora suas digitalizações de placa de 60 segundos fiquem aquém nas plantas automotivas e de eletrônicos de alto rendimento. Olhando para o futuro, a reconstrução assistida por redes neurais comprimirá ainda mais os ciclos de digitalização a relatório, fortalecendo a posição da radiografia direta nas aplicações de crescimento e ampliando a lacuna de desempenho em relação aos fluxos de trabalho legados.

Por Técnica de Imagem: A Radiografia Digital por Raios X Supera os Raios Gama à Medida que o Ônus Regulatório se Intensifica

As técnicas de raios X responderam por 70,48% da receita de 2025, e o tamanho do mercado de ensaios por radiografia industrial vinculado a tubos de raios X digitais está projetado para se expandir rapidamente até 2031, à medida que os usuários evitam os problemas de licenciamento e descarte do Irídio-192 e do Cobalto-60. Os modernos tubos de 450 kV penetram em placas de aço de 100 mm antes reservadas para fontes gama, tornando os isótopos não essenciais fora de locais específicos de dutos em campo aberto. Os reguladores nacionais alinhados com o código da AIEA elevaram a burocracia, induzindo as empresas de serviços a adotar alternativas baseadas em tubos que se desligam instantaneamente e reduzem as zonas de segurança.

Os raios gama mantêm uma posição em construções de dutos fora da rede elétrica porque os isótopos portáteis dispensam a logística de geradores, porém sua participação no mercado de radiografia industrial está diminuindo a cada ano. Os raios X de microfoco, um subconjunto de alto nível, estão em expansão nas fábricas de semicondutores, onde pontos focais submicrométricos revelam vazios em juntas de solda de pacotes de sistema em pacote. Enquanto isso, a TC, no topo da hierarquia de raios X, conquista programas que exigem quantificação volumétrica, como caixas de asas compostas e fundições de turbobombas de foguetes. Em conjunto, essas tendências colocam os raios X digitais em um arco de crescimento estratégico, enquanto os raios gama avançam em direção ao status de nicho sob regimes de segurança cada vez mais rigorosos.

Por Componente: Software e Serviços se Expandem à Medida que a IA Automatiza a Classificação de Defeitos

Os detectores permaneceram como a maior linha de hardware em 2025, mas o conjunto de receitas vinculado a assinaturas de software, análise em nuvem e pacotes de manutenção preditiva está se expandindo a um CAGR de 8,05%. Os classificadores de IA reduzem as horas de revisão de Nível III ao sinalizar menos de 0,1% de falsos positivos, liberando especialistas escassos para se concentrarem em casos limítrofes. Como resultado, contratos baseados em resultados que garantem a probabilidade de detecção em vez de faturamento por tempo e material estão ganhando preferência, transferindo valor do hardware para plataformas integradas.

Os tubos e geradores de raios X ainda ancoram os orçamentos de capital, porém os programas de reforma atrasam os ciclos de atualização de sistemas completos. As fontes de radiação, principalmente gama, estão em declínio pelas razões mencionadas acima, enquanto o filme e os consumíveis diminuem à medida que os painéis diretos proliferam. Os fornecedores agrupam licenças de nuvem de cinco anos com vendas de detectores, capturando receita recorrente mesmo quando as margens de hardware se comprimem. Essa mudança em direção a serviços garante fluxos de caixa estáveis e fideliza os clientes por mais tempo, remodelando os manuais competitivos em todo o mercado de ensaios por radiografia industrial.

Por Setor do Usuário Final: Eletrônicos e Semicondutores Crescem com as Necessidades de Inspeção de Embalagens Avançadas

Os ensaios de soldas de petróleo e gás responderam por 23,93% da demanda em 2025; no entanto, as fábricas que perseguem nós de 3 nm e dispositivos de potência de carboneto de silício agora impulsionam os ganhos mais rápidos. Estações de TC em linha situam-se ao lado das linhas de retificação de wafers e de ligação de chips, digitalizando cada pacote em busca de vazios que desencadeiam falhas elétricas, uma necessidade que impulsiona um CAGR de 8,15% no mercado de ensaios por radiografia industrial. Aeroespacial e defesa continuam encomendando gantries de TC multi-MeV para validar fuselagens compostas e pás de turbinas fabricadas por manufatura aditiva, enquanto os operadores nucleares dependem de radiografia periódica para atender aos códigos da Seção XI da ASME.

Os fabricantes de conjuntos de baterias automotivas implantam tubos de microfoco para auditar soldas ultrassônicas que ligam as abas de cobre às placas de barramento de alumínio. As equipes de construção ainda usam filme para verificar cabos de protensão, porém a portabilidade digital também está avançando nessa área. Dispositivos médicos e usuários de patrimônio cultural formam nichos menores, mas tecnicamente exigentes, valorizando configurações de energia ultrabaixa e captura de alto contraste. Coletivamente, esses segmentos verticais garantem fluxos de receita diversificados que amortecem as oscilações cíclicas em qualquer setor individual.

Análise Geográfica

A Ásia-Pacífico ancorou 32,64% da receita de 2025, e o tamanho do mercado de ensaios por radiografia industrial da região está projetado para crescer a um CAGR de 8,22%, o mais rápido do mundo. O pipeline de infraestrutura da China e as construções de gigafábricas demandam sistemas digitais montados em rastreadores que atendam à ISO 17636-2, enquanto a Índia expande o treinamento de técnicos sob a ISO 9712 para atender às compensações aeroespaciais. Japão e Coreia do Sul investem em raios X de microfoco para a eletrificação de veículos e auditorias de soldas em estaleiros, e os terminais de GNL da Austrália preferem conjuntos alimentados por bateria para trabalhos de campo remotos. A sensibilidade local a preços mantém o filme vivo em oficinas menores, porém os exportadores de primeiro nível estão avançando a toda velocidade em direção à conformidade digital.

O ambiente de normas maduro da América do Norte, abrangendo API 1104, ASME B31.3 e Seção XI da ASME, garante a demanda de base mesmo com uma força de trabalho envelhecida limitando o rendimento. Aprendizados universitários, cursos online e pré-triadores de IA visam preencher a lacuna, mas as certificações levam anos para serem acumuladas. A Europa espelha esse aperto demográfico, porém seus programas de extensão da vida útil nuclear e de energia eólica offshore sustentam os pedidos de TC. Os fornecedores automotivos da Alemanha adicionam linhas de microfoco para conjuntos de baterias, e o esquema PCN do Reino Unido apoia a mobilidade de mão de obra qualificada dentro do bloco.

Projetos do Oriente Médio, como o Sistema Mestre de Gás Fase 3 da Saudi Aramco, injetam volumes consideráveis de rastreadores, enquanto os Emirados Árabes Unidos testam a radiografia robótica para minimizar a dose dos trabalhadores. Os cinturões de mineração da América do Sul no Brasil e na Argentina implantam conjuntos de raios X robustecidos, lidando com oscilações cambiais que atrasam as atualizações de frota. A África registra focos de crescimento na mineração sul-africana e nas redes de gás egípcias, mas a escassez de centros de treinamento retarda os pipelines de certificação. Em meio a esses cenários variados, a convergência dos reguladores em torno da ISO 17636-2 e dos arquivos DICONDE apoia a reutilização transfronteiriça de equipamentos, reforçando a integração global do mercado de ensaios por radiografia industrial.

Cenário Competitivo

O mercado de ensaios por radiografia industrial apresenta fragmentação moderada, com fabricantes globais de detectores, fabricantes de tubos de raios X e empresas de serviços regionais disputando participação. As multinacionais agrupam detectores, tubos e software de IA em contratos de serviço plurianuais que fidelizam consumíveis e taxas de nuvem. A aquisição da Quest Integrity pela Baker Hughes em 2024 redirecionou seu portfólio para inspeção baseada em resultados, garantindo a probabilidade de detecção de defeitos em vez de simplesmente vender digitalizações. O Comet Group registrou CHF 741,8 milhões (USD 838,8 milhões) em 2024, sublinhando a resiliência das ofertas diversificadas de raios X, potência de radiofrequência e TC. A Waygate Technologies apresentou o micro-TC Phoenix Micromex em março de 2024, visando a embalagem de eletrônicos, e seguiu com o tubo de longa vida XLG 3501 em outubro de 2024, reduzindo os custos por exposição para linhas de alto volume.

Os especialistas perseguem nichos de espaço em branco, como TC de soldas de células de bateria, mapeamento de linhas de colagem de pás de turbinas eólicas offshore e inspeção de soldas de tanques de hidrogênio, áreas onde os métodos legados têm dificuldades. A estrutura de IA Simurgh do Laboratório Nacional de Oak Ridge, criada com a ZEISS, reduz as contagens de digitalização de TC em 40% por meio de reconstruções neurais, um avanço que os primeiros adotantes usam para propor TC em linha para manufatura aditiva. Os fornecedores se diferenciam pela durabilidade do painel — alguns garantem até 1 milhão de exposições —, velocidade de digitalização e profundidade de integração de IA. A escassez de mão de obra impulsiona a automação; técnicos de Nível II agora aprovam a maioria das imagens após a triagem por IA, reservando a aprovação escassa de Nível III para casos extremos.

A concorrência de preços se intensifica em mercados emergentes onde o filme permanece entrincheirado, levando os fabricantes de equipamentos originais a oferecer TC de nível básico, como o ZEISS Metrotom 1 OS lançado em maio de 2024. Os modelos de assinatura que agrupam detectores com análise em nuvem distribuem o custo de capital ao longo do tempo, facilitando as barreiras de adoção. A convergência regulatória em torno do DICONDE e da ISO 17636-2 significa que a interoperabilidade não é mais uma vantagem de bloqueio, portanto os players correm para incorporar análises preditivas e ferramentas de assistência remota que aumentam os custos de troca. No geral, os cinco principais fornecedores detêm uma participação considerável da receita global, indicando uma mistura equilibrada de marcas globais e desafiantes regionais.

Líderes do Setor de Ensaios por Radiografia Industrial

Fujifilm Holdings Corporation

Nikon Corporation

Waygate Technologies GmbH

Comet Holding AG

Baker Hughes Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Mistras Group, Inc. continuou a expansão de suas ofertas de serviços de radiografia digital em projetos de dutos de petróleo e gás na América do Norte, aproveitando software de reconhecimento automatizado de defeitos para suprir a escassez de radiografistas certificados de Nível III.

- Janeiro de 2026: Nikon Corporation anunciou aprimoramentos em seu portfólio de metrologia industrial, integrando algoritmos de inteligência artificial nos fluxos de trabalho de reconstrução por tomografia computadorizada.

- Dezembro de 2025: Shimadzu Corporation expandiu sua capacidade de produção de sistemas de inspeção por raios X em sua instalação de manufatura em Kyoto, respondendo à crescente demanda de clientes de eletrônicos e semicondutores que requerem inspeção em linha de montagens de embalagens avançadas.

- Novembro de 2025: Fujifilm Holdings Corporation lançou um detector de radiografia digital aprimorado com tecnologia de cintilador de iodeto de césio melhorada, proporcionando melhor qualidade de imagem com doses de radiação mais baixas.

Escopo do Relatório do Mercado Global de Ensaios por Radiografia Industrial

O ensaio radiográfico (RT) industrial é uma técnica de exame não destrutivo (END) que utiliza raios X ou raios gama para inspecionar a estrutura interna de um componente. É extremamente reproduzível, pode ser utilizado com diversos materiais e os dados coletados podem ser armazenados para análise posterior. A radiografia é uma ferramenta eficaz e eficiente que requer preparação mínima da superfície. Além disso, muitos sistemas radiográficos são portáteis, permitindo o uso em campo e em posições elevadas.

O Relatório do Mercado de Ensaios por Radiografia Industrial é Segmentado por Tecnologia (Radiografia em Filme, Radiografia Computadorizada, Radiografia Direta e Tomografia Computadorizada), Técnica de Imagem (Radiografia por Raios X e Radiografia por Raios Gama), Componente (Detectores, Tubos e Geradores de Raios X, Software e Serviços, Fontes de Radiação e Placas de Imagem/Filmes e Consumíveis), Setor do Usuário Final (Aeroespacial e Defesa, Petróleo e Gás e Petroquímica, Energia e Geração de Energia, Automotivo e Transporte, Manufatura e Maquinário Industrial, Construção e Infraestrutura, Eletrônicos e Semicondutores e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Radiografia em Filme |

| Radiografia Computadorizada |

| Radiografia Direta |

| Tomografia Computadorizada |

| Radiografia por Raios X |

| Radiografia por Raios Gama |

| Detectores |

| Tubos e Geradores de Raios X |

| Software e Serviços |

| Fontes de Radiação |

| Placas de Imagem/Filmes e Consumíveis |

| Aeroespacial e Defesa |

| Petróleo e Gás e Petroquímica |

| Energia e Geração de Energia |

| Automotivo e Transporte |

| Manufatura e Maquinário Industrial |

| Construção e Infraestrutura |

| Eletrônicos e Semicondutores |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tecnologia | Radiografia em Filme | |

| Radiografia Computadorizada | ||

| Radiografia Direta | ||

| Tomografia Computadorizada | ||

| Por Técnica de Imagem | Radiografia por Raios X | |

| Radiografia por Raios Gama | ||

| Por Componente | Detectores | |

| Tubos e Geradores de Raios X | ||

| Software e Serviços | ||

| Fontes de Radiação | ||

| Placas de Imagem/Filmes e Consumíveis | ||

| Por Setor do Usuário Final | Aeroespacial e Defesa | |

| Petróleo e Gás e Petroquímica | ||

| Energia e Geração de Energia | ||

| Automotivo e Transporte | ||

| Manufatura e Maquinário Industrial | ||

| Construção e Infraestrutura | ||

| Eletrônicos e Semicondutores | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de ensaios por radiografia industrial em 2026?

O tamanho do mercado de ensaios por radiografia industrial é de USD 0,82 bilhão em 2026.

Qual CAGR está previsto para os ensaios por radiografia industrial até 2031?

O mercado está projetado para se expandir a um CAGR de 8,25% de 2026 a 2031.

Qual segmento de tecnologia está crescendo mais rapidamente?

A tomografia computadorizada avança a um CAGR de 8,98%, impulsionada pela demanda de manufatura aditiva e aeroespacial.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico registra o maior CAGR de 9,18% até 2031, liderada pela China e pela Índia.

Qual é uma restrição fundamental para a adoção da radiografia digital?

O alto custo de capital para detectores de painel plano, variando de USD 150.000 a USD 500.000, retarda a adoção entre empresas de serviços menores.

Página atualizada pela última vez em: