Tamanho e Participação do Mercado de Radiografia Computadorizada Industrial

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

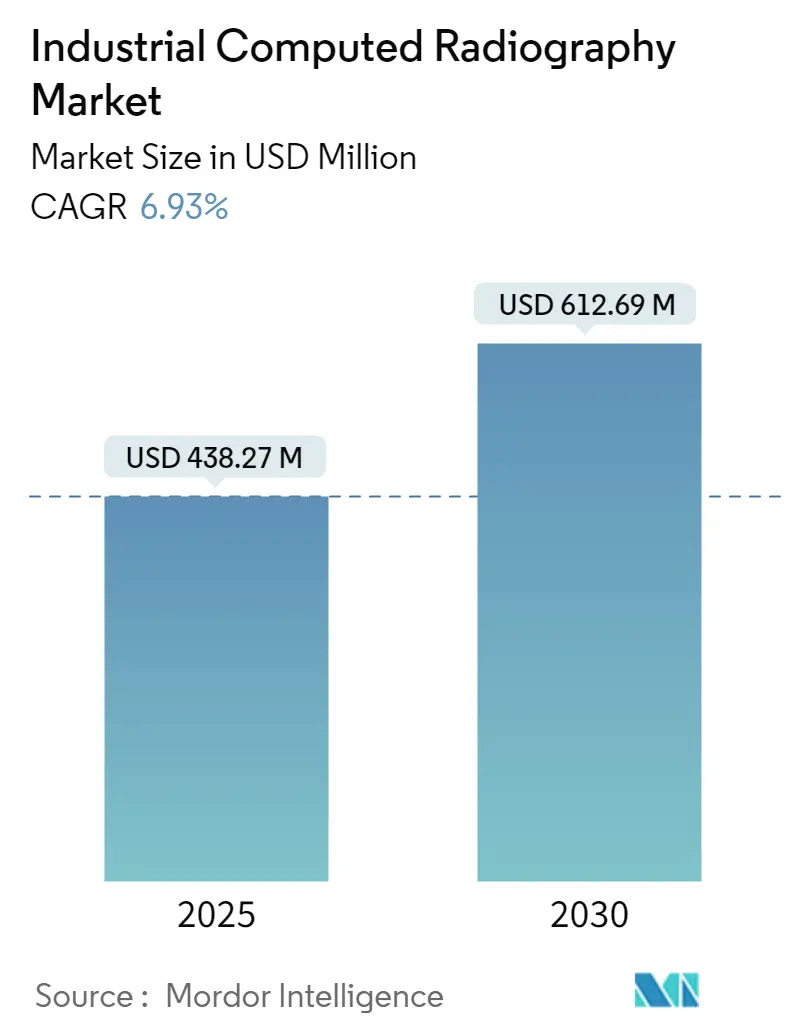

| Tamanho do Mercado (2025) | 438.27 Milhões de dólares |

| Tamanho do Mercado (2030) | 612.69 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.93% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Radiografia Computadorizada Industrial por Mordor Intelligence

O tamanho do Mercado de Radiografia Computadorizada Industrial é estimado em USD 438,27 milhões em 2025, e espera-se que atinja USD 612,69 milhões até 2030, a uma CAGR de 6,93% durante o período de previsão (2025-2030).

O setor de radiografia computadorizada industrial está passando por uma significativa evolução tecnológica, impulsionada por inovações em soluções de imagem digital e otimização de fluxo de trabalho. Os modernos scanners de radiografia computadorizada e as placas de imagem de fósforo agora alcançam resoluções de varredura entre 12,5 e 25 pixels, correspondendo à qualidade do filme radiográfico tradicional e oferecendo capacidades aprimoradas de detecção de falhas. A capacidade da tecnologia de fornecer sensibilidade radiográfica de 2% ou superior tornou-se um parâmetro crucial para a garantia de qualidade em diversas aplicações industriais. Esse avanço beneficiou particularmente os setores que exigem imagens de alta precisão, como a fabricação aeroespacial e a inspeção de infraestrutura crítica.

O mercado está testemunhando uma mudança fundamental em direção a práticas ambientalmente sustentáveis, com a radiografia computadorizada emergindo como uma alternativa livre de produtos químicos aos métodos radiográficos tradicionais. A eliminação de consumíveis no processo de imagem simplificou os fluxos de trabalho operacionais, ao mesmo tempo em que reduziu significativamente o impacto ambiental. A capacidade da tecnologia de fornecer acesso imediato às imagens, combinada com uma faixa dinâmica superior em comparação ao filme convencional, revolucionou os procedimentos de inspeção em todos os setores. Esses desenvolvimentos ressoaram especialmente com organizações que priorizam tanto a eficiência operacional quanto a responsabilidade ambiental.

A integração de soluções de software avançadas transformou as capacidades dos sistemas de radiografia computadorizada industrial. As ofertas atuais do mercado apresentam ferramentas de análise sofisticadas com profundidades de bits que variam de 14 bits logarítmico a 16 bits linear, permitindo níveis sem precedentes de detalhamento na inspeção de materiais. A versatilidade da tecnologia é ainda demonstrada por meio de tamanhos de pixel variáveis, de 12,5 a 100 pixels, permitindo que os operadores otimizem os parâmetros de imagem com base em requisitos específicos de inspeção. Essa flexibilidade tem se mostrado particularmente valiosa em aplicações que exigem diferentes níveis de detalhamento e sensibilidade.

O setor está passando por rápidos avanços na tecnologia de scanners, com scanners cilíndricos e de painel plano incorporando recursos cada vez mais sofisticados. Esses desenvolvimentos melhoraram significativamente os valores da relação sinal-ruído e ampliaram a faixa de valores de cinza detectáveis, aumentando a confiabilidade geral dos processos de inspeção. As capacidades de detecção aprimoradas tornaram a radiografia computadorizada industrial uma ferramenta indispensável para os protocolos de controle de qualidade e inspeção de segurança em diversos setores industriais. A capacidade da tecnologia de fornecer registros digitais detalhados também facilitou uma melhor documentação e rastreabilidade nos processos dos sistemas de inspeção industrial.

Tendências e Perspectivas do Mercado Global de Radiografia Computadorizada Industrial

Avanços em Tecnologias de Alta Resolução

O mercado de radiografia computadorizada industrial está experimentando um crescimento significativo impulsionado por avanços contínuos em tecnologias de imagem de alta resolução em múltiplos setores. Os principais criadores de conteúdo em todo o mundo já estão produzindo e oferecendo suas mídias em formato 4K, com a Netflix liderando o caminho com uma das mais extensas coleções de conteúdo 4K, o que estabeleceu novos padrões para requisitos de imagem de alta resolução em todos os setores. Os setores de jogos e visualização profissional se beneficiaram particularmente desses avanços, com os jogos para PC tornando-se cada vez mais sofisticados devido à disponibilidade de hardware de ponta e melhores capacidades de largura de banda de internet que suportam displays de resolução aprimorada e aplicações de realidade virtual.

O setor testemunhou avanços tecnológicos substanciais, exemplificados pelo lançamento pela Samsung Electronics de sua linha de monitores de alta resolução projetados para maximizar a produtividade e a clareza visual. Esses monitores oferecem mais de 1 bilhão de cores, um ângulo de visão amplo de 178 graus e alta resolução aprimorada com tecnologia Dynamic Range 10. Além disso, os fabricantes estão expandindo os limites da tecnologia de display, com empresas como a BOE desenvolvendo soluções inovadoras que permitem taxas de atualização mais altas e qualidade de imagem superior, particularmente benéficas para aplicações industriais que exigem inspeção e análise visual precisas. A integração dessas tecnologias avançadas com sistemas de radiografia computadorizada industrial melhorou significativamente a precisão e a confiabilidade dos procedimentos de ensaio não destrutivo em processos de fabricação e controle de qualidade. Os sistemas de tomografia computadorizada industrial são cada vez mais utilizados para detectar defeitos industriais, aumentando a precisão dos equipamentos de ensaio industrial.

Ênfase em Tecnologias de Economia de Energia

A crescente ênfase em tecnologias de economia de energia tornou-se um fator crucial para o mercado de radiografia computadorizada industrial, com implicações significativas para a eficiência operacional e a sustentabilidade. De acordo com o Escritório de Eficiência Energética e Energia Renovável, as economias cumulativas de custos operacionais de energia provenientes de todos os padrões em vigor desde 1987 quase atingirão USD 2 trilhões até 2030, destacando os substanciais benefícios econômicos das tecnologias energeticamente eficientes. O consumo médio anual de eletricidade para clientes residenciais de serviços públicos nos EUA corresponde a 10.715 quilowatts-hora (kWh), com uma média de 839 kWh por mês, criando um forte imperativo para que os setores adotem soluções de imagem energeticamente eficientes.

O desenvolvimento de tecnologias de imagem energeticamente eficientes levou a melhorias notáveis nos padrões de consumo de energia, com sistemas modernos capazes de alcançar até 50% de redução no uso de energia por meio de recursos inovadores como retenção de estado e baixas taxas de atualização. Esses avanços são particularmente significativos em aplicações de monitoramento contínuo, onde os equipamentos operam 24 horas por dia, 7 dias por semana, como em processos de inspeção industrial e sistemas de controle de qualidade. A integração de recursos inteligentes de gerenciamento de energia permite que os sistemas de radiografia industrial mantenham alto desempenho enquanto reduzem significativamente o consumo de energia, tornando-os cada vez mais atraentes para setores que buscam equilibrar eficiência operacional com metas de sustentabilidade. Esse foco na eficiência energética também impulsionou inovações no design de componentes e na arquitetura de sistemas, resultando em soluções de imagem mais compactas e ambientalmente amigáveis. O setor de ensaios não destrutivos está adotando cada vez mais os ensaios radiográficos industriais para aumentar a eficiência energética, mantendo altos padrões de precisão e confiabilidade.

Análise de Segmento: Por Aplicação

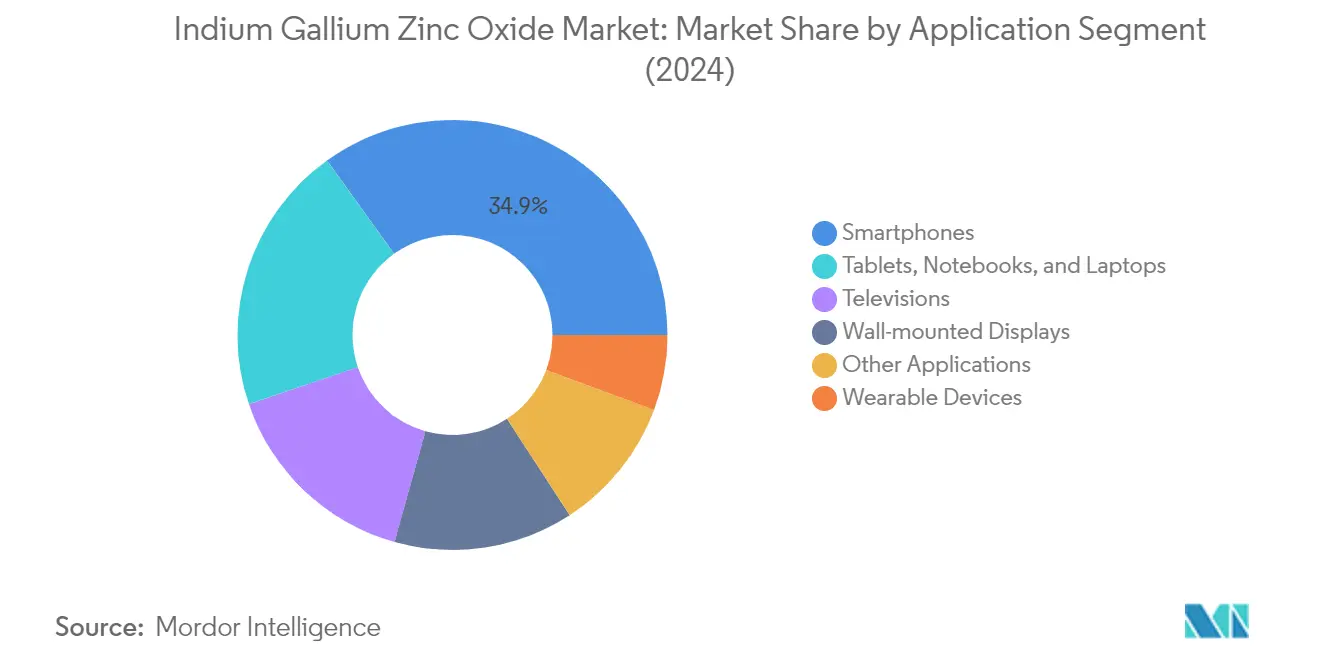

Segmento de Smartphones no Mercado de Óxido de Índio Gálio Zinco

O segmento de smartphones continua a dominar o mercado de óxido de índio gálio zinco, comandando aproximadamente 35% de participação de mercado em 2024. Essa posição significativa no mercado é impulsionada pela crescente adoção de displays de óxido de índio gálio zinco em smartphones premium e de médio alcance devido à sua superior eficiência energética e qualidade de display. A tecnologia permite que os smartphones alcancem melhores capacidades de multitarefa enquanto consomem menos energia da bateria, tornando-a particularmente atraente para fabricantes de dispositivos focados em estender a vida útil da bateria. Os principais fabricantes de smartphones estão incorporando displays de óxido de índio gálio zinco em seus modelos principais, particularmente em dispositivos com altas taxas de atualização e tecnologias de display avançadas. A integração da tecnologia de óxido de índio gálio zinco em smartphones foi ainda mais acelerada pela crescente demanda dos consumidores por dispositivos com experiências visuais aprimoradas e maior duração da bateria.

Segmento de Dispositivos Vestíveis no Mercado de Óxido de Índio Gálio Zinco

O segmento de dispositivos vestíveis está emergindo como a área de aplicação de crescimento mais rápido no mercado de óxido de índio gálio zinco, com uma taxa de crescimento esperada de aproximadamente 14% durante 2024-2029. Esse crescimento notável é atribuído principalmente à crescente adoção de smartwatches e rastreadores de condicionamento físico que exigem soluções de display energeticamente eficientes. O crescimento do segmento é ainda impulsionado pela crescente consciência de saúde entre os consumidores e pela integração de recursos avançados de monitoramento de saúde em dispositivos vestíveis. A capacidade da tecnologia de óxido de índio gálio zinco de fornecer displays de alta resolução enquanto mantém baixo consumo de energia a torna particularmente adequada para dispositivos vestíveis, onde a duração da bateria é crucial. A capacidade da tecnologia de permitir displays ultrafinos e flexíveis também está impulsionando sua adoção em dispositivos vestíveis de próxima geração, particularmente em smartwatches premium e dispositivos avançados de monitoramento de condicionamento físico.

Segmentos Restantes no Mercado de Óxido de Índio Gálio Zinco por Aplicação

Os segmentos restantes do mercado de óxido de índio gálio zinco, incluindo displays de parede, televisores, tablets, notebooks, laptops e outras aplicações, representam coletivamente oportunidades significativas para o crescimento do mercado. Os displays de parede estão ganhando espaço em aplicações comerciais e de varejo, enquanto o segmento de televisores se beneficia da crescente demanda por displays de alta resolução com melhor eficiência energética. O segmento de tablets, notebooks e laptops é impulsionado pela crescente necessidade de dispositivos com qualidade de display aprimorada e maior duração da bateria, tanto em ambientes de consumo quanto profissionais. Esses segmentos estão experimentando crescimento constante devido à capacidade do óxido de índio gálio zinco de fornecer desempenho de display superior enquanto mantém a eficiência energética, tornando-o uma escolha atraente para fabricantes em diversas categorias de dispositivos eletrônicos.

Análise de Segmento: Setor do Usuário Final

Segmento de Eletrônicos de Consumo no Mercado de Óxido de Índio Gálio Zinco

O segmento de eletrônicos de consumo mantém sua posição dominante no mercado global de óxido de índio gálio zinco, comandando aproximadamente 54% de participação de mercado em 2024. Essa substancial presença no mercado é impulsionada pela ampla adoção da tecnologia de óxido de índio gálio zinco em smartphones, laptops, tablets e dispositivos vestíveis. O crescimento do segmento é particularmente notável na região Ásia-Pacífico, onde os principais fabricantes estão incorporando cada vez mais displays de óxido de índio gálio zinco em seus dispositivos eletrônicos premium. A capacidade da tecnologia de fornecer qualidade de display aprimorada enquanto reduz o consumo de energia a tornou especialmente atraente para dispositivos de consumo de alto padrão. Empresas líderes como Sharp, Samsung e LG estão expandindo ativamente suas ofertas de produtos baseados em óxido de índio gálio zinco, particularmente em aplicações que exigem altas taxas de atualização e desempenho de display superior.

Segmento de Saúde no Mercado de Óxido de Índio Gálio Zinco

O segmento de saúde está emergindo como o setor de crescimento mais rápido no mercado de óxido de índio gálio zinco, com uma taxa de crescimento esperada de aproximadamente 15% durante 2024-2029. Esse crescimento notável é impulsionado principalmente pela crescente adoção da tecnologia de óxido de índio gálio zinco em equipamentos de imagem médica, displays de diagnóstico e dispositivos de monitoramento de pacientes. A qualidade de imagem superior e a eficiência energética oferecidas pelos displays de óxido de índio gálio zinco os tornam particularmente adequados para aplicações médicas onde precisão e confiabilidade são cruciais. Instalações de saúde em todo o mundo estão investindo cada vez mais em equipamentos de diagnóstico avançados com displays de óxido de índio gálio zinco, particularmente em detectores digitais de raios X e monitores médicos de alta resolução. O crescimento do segmento é ainda apoiado pelos avanços tecnológicos contínuos em imagem médica e pela crescente digitalização dos serviços de saúde. A integração de soluções de radiografia digital industrial também está aprimorando as capacidades da imagem médica, fornecendo resultados diagnósticos mais claros e precisos.

Segmentos Restantes no Setor do Usuário Final

Os segmentos automotivo, industrial e outros usuários finais representam coletivamente oportunidades significativas no mercado de óxido de índio gálio zinco. O setor automotivo está testemunhando maior adoção de displays de óxido de índio gálio zinco em sistemas de navegação, interfaces de entretenimento e displays de painel, impulsionada pela crescente tendência de digitalização de veículos. O segmento industrial está aproveitando a tecnologia de óxido de índio gálio zinco para painéis de controle, sistemas de monitoramento e displays de automação industrial, beneficiando-se das características de durabilidade e desempenho da tecnologia. A integração de radiografia industrial e radiografia computadorizada em sistemas de inspeção industrial está aprimorando a precisão e a confiabilidade dessas aplicações. Outros setores de usuários finais estão explorando aplicações inovadoras da tecnologia de óxido de índio gálio zinco em áreas como sinalização digital, displays de varejo e sistemas de informação pública, contribuindo para a diversificação geral do mercado.

Análise de Segmento Geográfico do Mercado de Radiografia Computadorizada Industrial

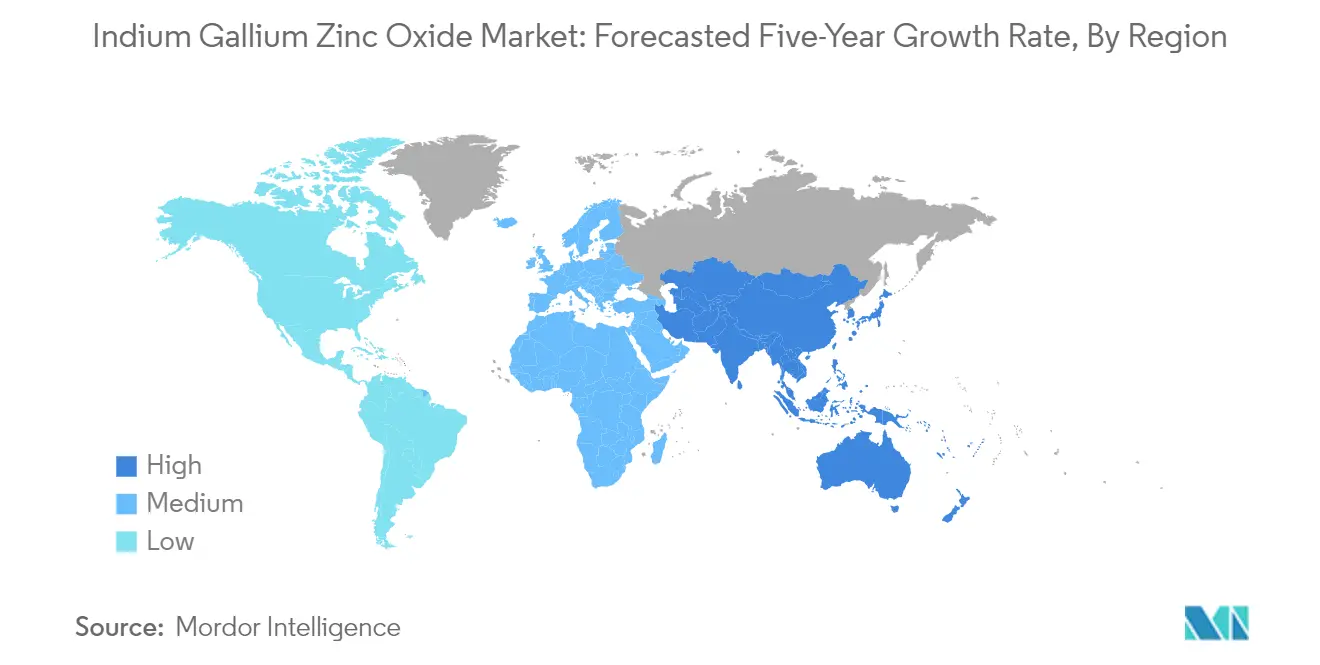

Mercado de Óxido de Índio Gálio Zinco na América do Norte

A América do Norte representa um mercado significativo para a tecnologia de óxido de índio gálio zinco, detendo aproximadamente 20% de participação de mercado em 2024. O mercado da região é impulsionado principalmente pela alta concentração de fabricantes de eletrônicos de consumo e adotantes precoces de tecnologia. A presença de grandes empresas de tecnologia e seus investimentos contínuos em tecnologias de display criou um ecossistema robusto para a adoção do óxido de índio gálio zinco. A região demonstra forte demanda, particularmente em eletrônicos de consumo de alto padrão, displays para jogos e estações de trabalho profissionais, onde as características de desempenho superior do óxido de índio gálio zinco são altamente valorizadas. O mercado é ainda fortalecido pelo avançado setor de saúde da região, onde os displays de óxido de índio gálio zinco estão sendo cada vez mais utilizados em equipamentos de imagem médica, contribuindo para o mercado de tomografia computadorizada. A crescente tendência em direção a dispositivos energeticamente eficientes e a crescente demanda por displays de alta resolução em aplicações de consumo e profissionais continuam a impulsionar o crescimento do mercado. Além disso, o forte foco da região em atividades de pesquisa e desenvolvimento em tecnologias de display criou um ambiente favorável para o avanço da tecnologia de óxido de índio gálio zinco.

Mercado de Óxido de Índio Gálio Zinco na Europa

O mercado europeu de óxido de índio gálio zinco demonstrou crescimento robusto, com uma taxa de crescimento aproximada de 12% durante 2019-2024. O mercado da região é caracterizado por forte demanda dos setores automotivo e industrial, onde os benefícios da tecnologia de óxido de índio gálio zinco são particularmente valiosos. As rigorosas regulamentações de eficiência energética e as iniciativas de sustentabilidade da Europa criaram um ambiente favorável para a adoção do óxido de índio gálio zinco, particularmente em eletrônicos de consumo e aplicações de display. A indústria automotiva da região, especialmente na Alemanha e na França, foi fundamental para impulsionar o crescimento do mercado por meio da integração de displays de óxido de índio gálio zinco em sistemas de informação veicular e unidades de entretenimento. O mercado é ainda apoiado por investimentos crescentes em infraestrutura de saúde e equipamentos de imagem médica, impactando o tamanho do mercado de tomografia computadorizada. A presença de instituições de pesquisa e centros de tecnologia bem estabelecidos facilitou a inovação contínua em aplicações de óxido de índio gálio zinco. Além disso, a crescente tendência em direção a dispositivos domésticos inteligentes e tecnologia vestível criou novas oportunidades para a expansão do mercado.

Mercado de Óxido de Índio Gálio Zinco na Ásia-Pacífico

A Ásia-Pacífico continua a dominar o mercado global de óxido de índio gálio zinco, com projeções indicando uma taxa de crescimento robusta de aproximadamente 13% durante 2024-2029. A região serve como polo de fabricação para a produção global de eletrônicos, com países como China, Japão e Coreia do Sul liderando na implementação da tecnologia de óxido de índio gálio zinco. A presença de grandes fabricantes de painéis de display e seus investimentos contínuos na expansão da capacidade de produção estabeleceu uma base sólida para o crescimento do mercado. O mercado da região é caracterizado por intensas atividades de pesquisa e desenvolvimento, particularmente na melhoria do desempenho do óxido de índio gálio zinco e na redução dos custos de produção. A crescente indústria de eletrônicos de consumo, aliada ao aumento da renda disponível em economias emergentes, criou demanda substancial por displays baseados em óxido de índio gálio zinco. O mercado é ainda fortalecido por iniciativas governamentais que apoiam o avanço tecnológico e as capacidades de fabricação. A liderança da região na produção de smartphones e tablets continua a impulsionar a inovação em aplicações de óxido de índio gálio zinco, o que também influencia o mercado de radiografia industrial.

Mercado de Óxido de Índio Gálio Zinco no Restante do Mundo

A região do Restante do Mundo, abrangendo América Latina, Oriente Médio e África, representa um mercado emergente para a tecnologia de óxido de índio gálio zinco com significativo potencial de crescimento. Essas regiões estão experimentando crescente adoção de tecnologias de display avançadas, particularmente em eletrônicos de consumo e aplicações automotivas. A crescente urbanização e as iniciativas de transformação digital nessas regiões estão criando novas oportunidades para a implementação da tecnologia de óxido de índio gálio zinco. O mercado é particularmente impulsionado pela crescente penetração de smartphones e tablets em economias emergentes. O setor de saúde nessas regiões também está demonstrando crescente interesse na tecnologia de óxido de índio gálio zinco para aplicações de imagem médica, impactando o mercado de ensaios não destrutivos. O mercado é ainda apoiado por investimentos crescentes em infraestrutura de varejo e comercial, onde soluções de display de alta qualidade estão em demanda. O crescente foco da região em eficiência energética e avanço tecnológico deve criar oportunidades adicionais para a expansão do mercado nos próximos anos, contribuindo para o tamanho do mercado de ensaios não destrutivos.

Cenário Competitivo

Principais Empresas no Mercado de Radiografia Computadorizada Industrial

O mercado de radiografia computadorizada industrial conta com players proeminentes como Sharp Corporation, Apple Inc., Sony Corporation, ASUSTEK Computer Inc., LG Electronics, AU Optronics, Samsung Group e Fujitsu Limited. Essas empresas estão impulsionando a inovação por meio de investimentos significativos em pesquisa e desenvolvimento de tecnologias de display avançadas, com foco particular em implementações de óxido de índio gálio zinco. Os líderes de mercado estão buscando colaborações estratégicas e acordos de licenciamento para aprimorar suas capacidades tecnológicas e presença no mercado. As empresas estão expandindo seus portfólios de produtos em diversas aplicações, incluindo eletrônicos de consumo, dispositivos de saúde e displays industriais. A agilidade operacional é demonstrada por meio da otimização contínua dos processos de fabricação e da gestão da cadeia de suprimentos. Os movimentos estratégicos incluem esforços de integração vertical, particularmente na produção de semicondutores e painéis de display, enquanto a expansão geográfica se concentra em mercados emergentes na Ásia-Pacífico e no fortalecimento da presença em mercados estabelecidos.

Mercado Consolidado com Forte Liderança Asiática

A estrutura do mercado é caracterizada pela forte presença de conglomerados asiáticos, particularmente do Japão, Coreia do Sul e Taiwan, que se estabeleceram como líderes globais na fabricação de tecnologia de display. Esses players dominantes aproveitam suas extensas capacidades de fabricação, cadeias de suprimentos estabelecidas e profunda expertise tecnológica para manter suas posições no mercado. O mercado apresenta consolidação significativa, com os principais players envolvidos em parcerias estratégicas e acordos de compartilhamento de tecnologia para fortalecer suas posições competitivas. A integração vertical é uma tendência fundamental, com empresas controlando múltiplos estágios do processo de produção, desde a fabricação de semicondutores até a montagem final do display.

O cenário competitivo é ainda moldado pela presença de fornecedores de tecnologia especializados que se concentram em aplicações ou segmentos de mercado específicos. As atividades de fusão e aquisição são principalmente impulsionadas pela necessidade de adquirir capacidades tecnológicas e expandir o alcance de mercado, particularmente em aplicações emergentes como imagem médica e sistemas de radiografia digital industrial. As barreiras de entrada no mercado são substanciais devido aos altos requisitos de capital, processos de fabricação complexos e à necessidade de extensas capacidades de pesquisa e desenvolvimento. Os players regionais estão cada vez mais formando alianças estratégicas com líderes globais para aprimorar suas capacidades tecnológicas e acesso ao mercado.

Inovação e Adaptabilidade Impulsionam o Sucesso no Mercado

O sucesso no mercado depende cada vez mais da capacidade das empresas de inovar enquanto mantêm a competitividade de custos e a eficiência de fabricação. Os players estabelecidos estão focados no desenvolvimento de tecnologias proprietárias e na proteção de portfólios de patentes para manter sua vantagem competitiva. As empresas também estão investindo em tecnologias de display de próxima geração e processos de fabricação para atender às necessidades em evolução dos clientes em diferentes verticais do setor. A capacidade de se adaptar às mudanças nas demandas do mercado e manter relacionamentos sólidos com clientes-chave nos setores de eletrônicos de consumo e industrial está se tornando cada vez mais crítica para o sucesso no mercado.

Para os concorrentes que buscam ganhar participação de mercado, a especialização em aplicações ou segmentos de mercado específicos oferece uma estratégia viável de crescimento. O desenvolvimento de produtos diferenciados que atendam às necessidades exclusivas dos clientes em aplicações emergentes oferece oportunidades de entrada e expansão no mercado. A concentração de usuários finais em eletrônicos de consumo e aplicações industriais exige forte gestão de relacionamento com clientes e capacidades de suporte técnico. As empresas também devem abordar o impacto potencial das regulamentações ambientais e dos requisitos de sustentabilidade, particularmente nos processos de fabricação e no design de produtos. O risco de substituição por tecnologias de display alternativas exige inovação contínua e otimização de custos para manter a competitividade no mercado. O setor de ensaios não destrutivos também está vendo maior interesse em soluções de radiografia computadorizada, oferecendo novos caminhos para crescimento e avanço tecnológico.

Líderes do Setor de Radiografia Computadorizada Industrial

DÜRR NDT GmbH & Co. KG

Fujifilm Corporation

Baker Hughes

Blue Star

Acuren

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2022 - A Blue Star, principal marca de ar-condicionado da Índia, lançou splits ACs distintos de baixo custo, porém de melhor qualidade. A empresa lançou mais de 50 modelos nas categorias de AC inverter, velocidade fixa e janela.

- Fevereiro de 2022 - A Carestream Health India anunciou o lançamento do DRX Compass, uma solução de radiologia digital precisa, conveniente e configurável, projetada para fornecer aos radiologistas um nível totalmente novo de eficiência. O DRX Compass oferece a versatilidade de construir a configuração desejada a partir de uma ampla gama de seleções em detectores, tubos, geradores, mesas e colimadores, dando às instalações de radiologia controle total sobre o uso desta tecnologia de radiologia digital preparada para o futuro.

Escopo do Relatório do Mercado Global de Radiografia Computadorizada Industrial

A Radiografia Computadorizada (RC) é um avanço tecnológico em relação à radiografia convencional por filme de raios X. A Radiografia Computadorizada (RC) utiliza equipamentos muito semelhantes aos da radiografia convencional, exceto que, no lugar de um filme para criar a imagem, é utilizada uma placa de imagem (PI) feita de fósforo fotoestimulável. Na radiografia computadorizada, uma placa de imagem é exposta à radiação de raios X ou gama em vez de filme. Além disso, a placa de imagem é digitalizada pelo scanner e, em seguida, apagada para reutilização imediata. Além disso, a imagem digital é então exibida em um monitor de computador para avaliação com software especializado.

O Mercado de Radiografia Computadorizada Industrial é Segmentado por Aplicação (Petróleo e Gás, Petroquímica e Química, Fundições, Aeroespacial e Defesa) e Geografia.

| Petróleo e Gás |

| Petroquímica e Química |

| Fundições |

| Aeroespacial e Defesa |

| Outras Aplicações |

| América do Norte |

| Europa |

| Ásia-Pacífico |

| Restante do Mundo |

| Por Aplicações | Petróleo e Gás |

| Petroquímica e Química | |

| Fundições | |

| Aeroespacial e Defesa | |

| Outras Aplicações | |

| Por Geografia | América do Norte |

| Europa | |

| Ásia-Pacífico | |

| Restante do Mundo |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Radiografia Computadorizada Industrial?

Espera-se que o tamanho do Mercado de Radiografia Computadorizada Industrial atinja USD 438,27 milhões em 2025 e cresça a uma CAGR de 6,93% para alcançar USD 612,69 milhões até 2030.

Qual é o tamanho atual do Mercado de Radiografia Computadorizada Industrial?

Em 2025, espera-se que o tamanho do Mercado de Radiografia Computadorizada Industrial atinja USD 438,27 milhões.

Quem são os principais players no Mercado de Radiografia Computadorizada Industrial?

DÜRR NDT GmbH & Co. KG, Fujifilm Corporation, Baker Hughes, Blue Star e Acuren são as principais empresas que operam no Mercado de Radiografia Computadorizada Industrial.

Qual é a região de crescimento mais rápido no Mercado de Radiografia Computadorizada Industrial?

Estima-se que a Ásia-Pacífico cresça à maior CAGR durante o período de previsão (2025-2030).

Qual região tem a maior participação no Mercado de Radiografia Computadorizada Industrial?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Radiografia Computadorizada Industrial.

Quais anos este Mercado de Radiografia Computadorizada Industrial abrange e qual foi o tamanho do mercado em 2024?

Em 2024, o tamanho do Mercado de Radiografia Computadorizada Industrial foi estimado em USD 407,90 milhões. O relatório abrange o tamanho histórico do Mercado de Radiografia Computadorizada Industrial para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Radiografia Computadorizada Industrial para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: