Tamanho e Participação do Mercado de Imagem de Documentos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

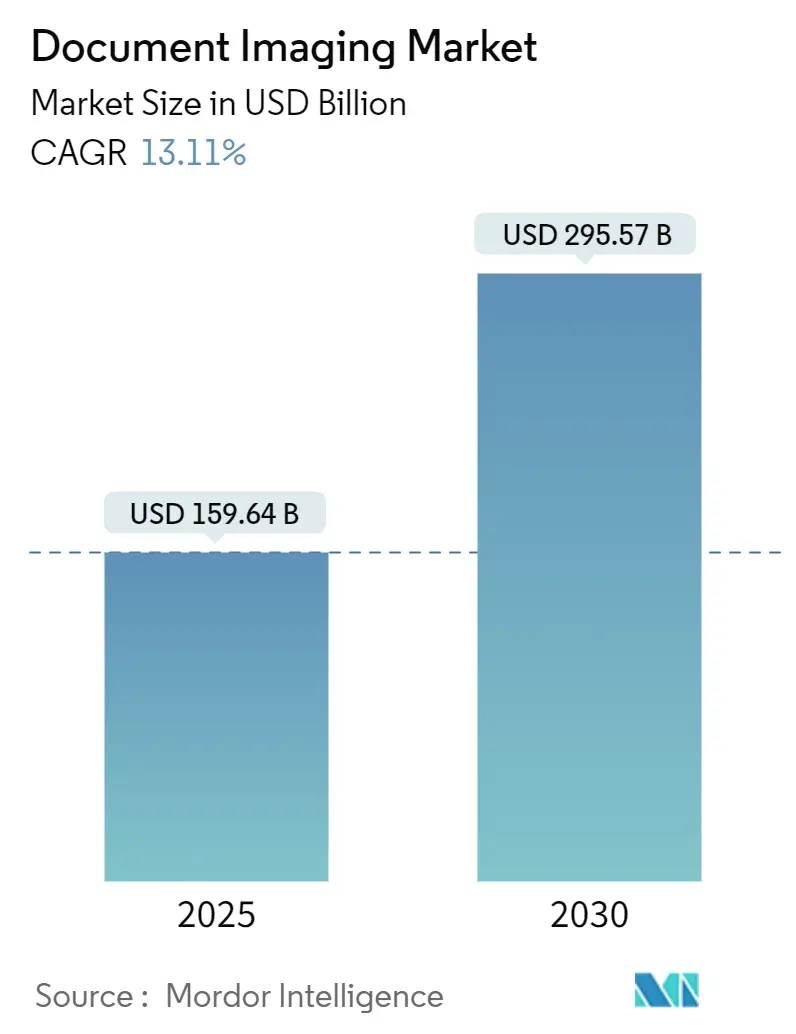

| Tamanho do Mercado (2025) | 159.64 Bilhões de dólares |

| Tamanho do Mercado (2030) | 295.57 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.11% CAGR |

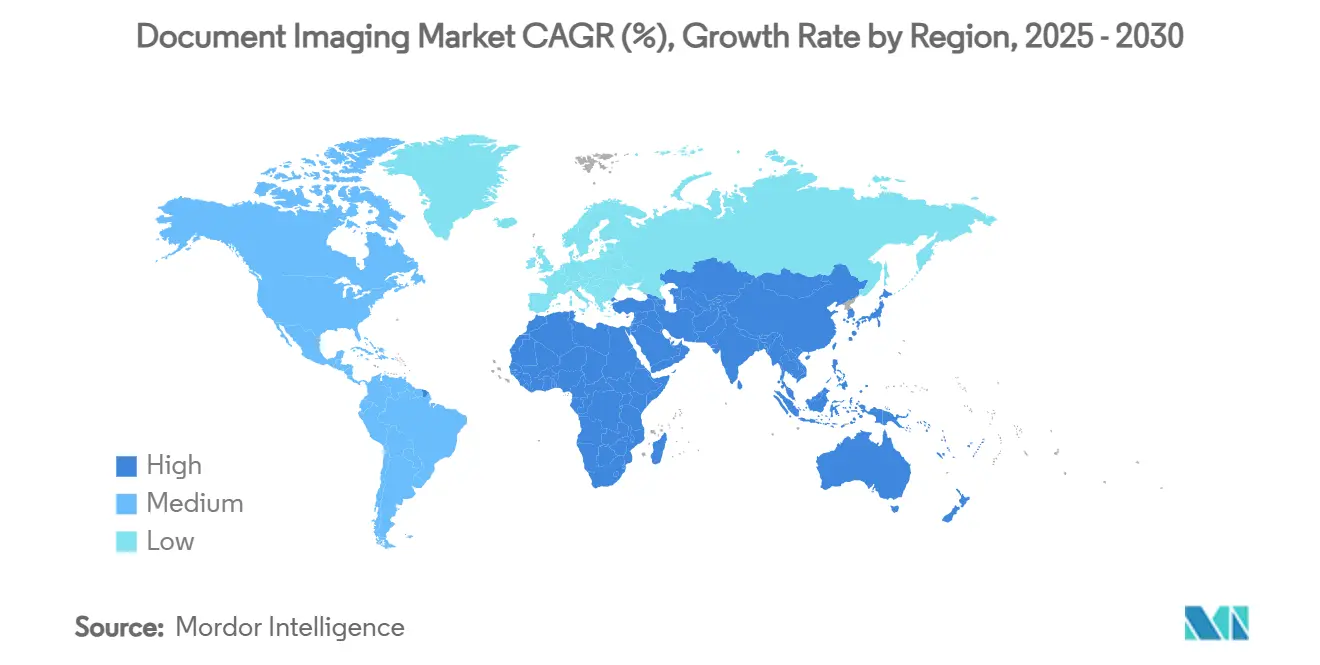

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagem de Documentos por Mordor Intelligence

O tamanho do mercado de imagem de documentos é de USD 159,64 bilhões em 2025 e está projetado para atingir USD 295,57 bilhões até 2030, refletindo um CAGR de 13,11%. O crescimento ganha impulso com a compreensão de documentos por IA generativa, o aumento das regras de retenção de dados e as vantagens de custo das plataformas de SaaS nativas em nuvem. As soluções centradas em software superam o hardware à medida que as empresas automatizam fluxos de trabalho de classificação e extração, enquanto o aumento das multas regulatórias impulsiona os setores de saúde e finanças a digitalizar registros de longa duração. As assinaturas em nuvem reduzem as barreiras de capital, e a captura móvel de baixo custo amplia o acesso em economias emergentes. A intensidade competitiva está se deslocando para recursos de inteligência em vez de velocidade de digitalização ou resolução óptica, recompensando os fornecedores que conseguem comprovar ganhos de produtividade mensuráveis.

Principais Conclusões do Relatório

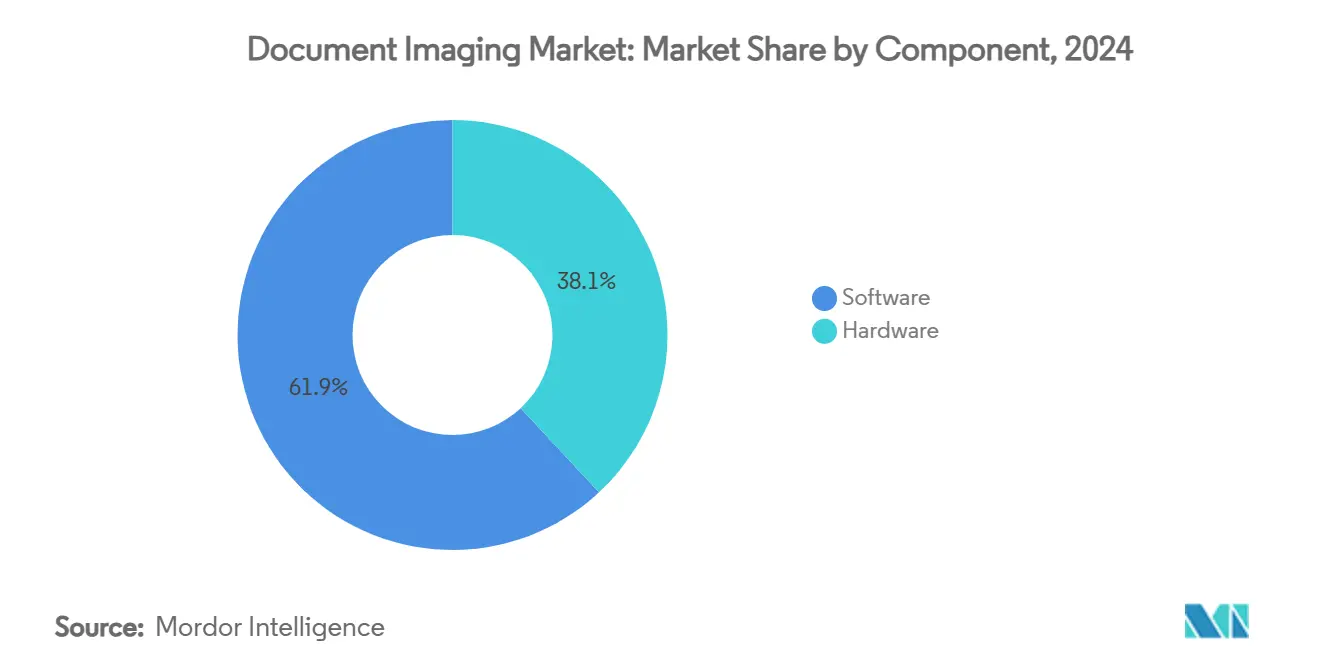

- Por componente, o software representou 61,94% da participação do mercado de imagem de documentos em 2024, enquanto o software de processamento inteligente de documentos está previsto para expandir a um CAGR de 13,19% até 2030.

- Por implantação, a solução local reteve 57,24% da participação do tamanho do mercado de imagem de documentos em 2024; as implantações em nuvem apresentam o crescimento mais rápido, com CAGR de 13,31% até 2030.

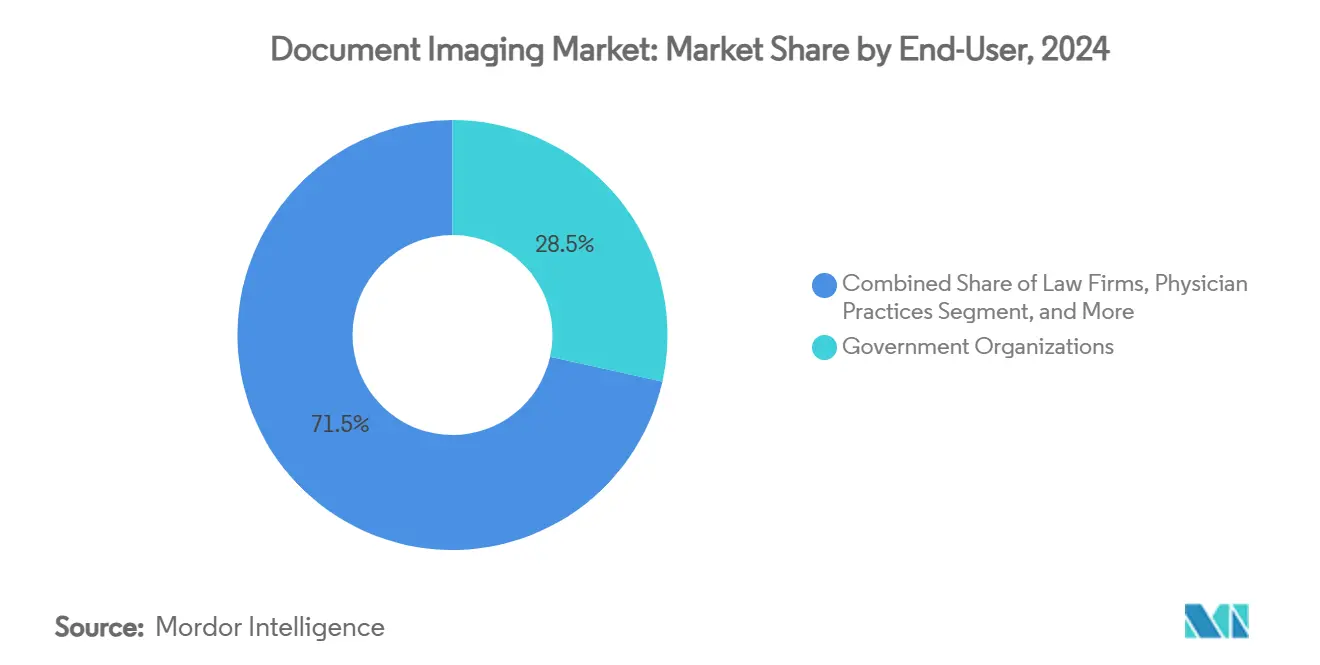

- Por usuário final, as organizações governamentais lideraram com 57,24% de participação em 2024, enquanto os consultórios médicos apresentam a maior perspectiva de crescimento, com CAGR de 13,56% até 2030.

- Por geografia, a América do Norte contribuiu com 38,59% da receita em 2024; a Ásia-Pacífico permanece como a região de avanço mais rápido, com CAGR de 13,93% até 2030.

Tendências e Perspectivas do Mercado Global de Imagem de Documentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos acelerados de transformação digital nos setores público e privado | +2.8% | Global, com impacto concentrado na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Regulamentações rigorosas de retenção de dados e privacidade (HIPAA, GDPR, etc.) | +2.2% | América do Norte e UE como primárias, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de plataformas de imagem SaaS nativas em nuvem que reduzem o CapEx | +2.5% | Global, com adoção acelerada em mercados emergentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Implementações aceleradas de Prontuário Eletrônico de Saúde (PES) em todo o mundo | +1.9% | Global, com maior impacto na América do Norte e na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Compreensão inteligente de documentos baseada em IA generativa | +3.1% | Global, liderada pela adoção de tecnologia na América do Norte | Curto prazo (≤ 2 anos) |

| Dispositivos de captura móvel de baixo custo ampliando o acesso em mercados emergentes | +1.7% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Acelerados de Transformação Digital Impulsionam a Modernização Empresarial

Agências públicas e empresas privadas tratam agora os fluxos de trabalho sem papel como um imperativo estratégico, e não como uma atualização de TI. Um departamento de registros de uma cidade norte-americana reduziu o envio de relatórios de acidentes em papel em 75 a 80% após migrar para submissões via web, demonstrando ganhos de serviço quantificáveis. [1]Data-Core Systems, "Transformação Digital para o Departamento Municipal de Registros," datacoresystems.com O trabalho híbrido amplifica a demanda por repositórios seguros e acessíveis na nuvem que sustentam a colaboração sem arquivos físicos. Os fornecedores que combinam dispositivos de captura, processamento inteligente e armazenamento em nuvem em conformidade em uma única solução se beneficiam mais dessa urgência. O mandato também impulsiona a adoção de serviços gerenciados, à medida que as organizações buscam modernização completa com custos previsíveis.

Regulamentações Rigorosas de Retenção de Dados e Privacidade Aceleram a Digitalização

A HIPAA, o GDPR e as leis setoriais específicas impulsionam a digitalização sistemática, pois as multas por não conformidade aumentaram. Plataformas como a DocuWare possuem certificações de segurança SOC 2 Tipo 2 e ISO que tranquilizam compradores avessos ao risco. Trilhas de auditoria automatizadas e gestão do ciclo de vida superam o arquivamento manual, transformando a conformidade de um centro de custos em um facilitador de eficiência. À medida que as regulamentações se tornam mais rígidas na Ásia-Pacífico, os fornecedores globais com funções de governança integradas ganham terreno sobre ferramentas de nicho que dependem de complementos.

Plataformas Nativas em Nuvem Reformulam os Modelos de Despesas de Capital

O SaaS de imagem desloca os gastos de grandes investimentos cíclicos em hardware para o processamento por pagamento conforme o uso. A OpenText registrou USD 455 milhões em receita de nuvem no terceiro trimestre do exercício fiscal de 2024, um aumento anual de 4,4%, evidenciando a adoção generalizada. O preço por assinatura atrai pequenas e médias empresas, enquanto as atualizações automáticas reduzem os encargos de TI. As implantações híbridas também avançam, permitindo que as empresas mantenham alguns repositórios localmente por questões de soberania, mas aproveitem o processamento elástico em nuvem para cargas de trabalho de pico.

A IA Generativa Transforma a Compreensão de Documentos

A IA agora realiza classificação sem exemplos prévios, pesquisa contextual e sumarização. O projeto de código aberto Docling da IBM — que acumulou 30.000 estrelas no GitHub — ilustra o apetite dos desenvolvedores por pipelines que transformam arquivos não estruturados em dados prontos para LLM. [2]IBM, "IBM Adiciona Projetos de Código Aberto Docling, BeeAI e Data Prep Kit à Linux Foundation," ibm.com Clínicas de saúde economizam horas diariamente ao encaminhar automaticamente faxes recebidos para os prontuários dos pacientes, liberando a equipe para cuidados de maior valor. Os fornecedores sem roteiros de IA correm o risco de serem substituídos por plataformas que prometem ganhos rápidos de produtividade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com segurança cibernética e privacidade em fluxos de trabalho remotos/em nuvem | -1.8% | Global, com maior sensibilidade na UE e nos setores de saúde | Curto prazo (≤ 2 anos) |

| Alto custo inicial de hardware de captura de nível de produção | -1.4% | Mercados emergentes como primários, impacto secundário em segmentos de PMEs globalmente | Médio prazo (2 a 4 anos) |

| Escassez de especialistas em Processamento Inteligente de Documentos (PID) | -1.2% | América do Norte e UE como primárias, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Obstáculos de integração com sistemas legados em aplicações verticais de nicho | -0.9% | Global, concentrado em setores regulamentados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Segurança Cibernética Restringem a Migração para a Nuvem

Acordos de violação de dados, como o pagamento de USD 31,5 milhões da T-Mobile, evidenciam os riscos financeiros. [3]Keepnet Labs, "As 15 Principais Violações de Dados de 2025 e Seus Impactos Financeiros," keepnetlabs.com Entidades de saúde hesitam em mover informações de saúde protegidas, a menos que os fornecedores comprovem criptografia de ponta a ponta, governança granular e atestados de terceiros. Os ciclos de implementação se prolongam à medida que os conselhos exigem a quantificação do risco cibernético, desacelerando a adoção de nuvem no curto prazo, embora a demanda de longo prazo permaneça intacta.

Barreiras de Custo de Hardware Limitam a Penetração em Mercados Emergentes

Uma tarifa de 25% sobre equipamentos de escritório importados do México e do Canadá, juntamente com uma taxa de 10% sobre dispositivos chineses, elevou os preços dos scanners em 2025. A escassez de semicondutores restringe ainda mais a disponibilidade de controladores de alta velocidade, elevando o custo total de propriedade. Compradores com restrições de caixa migram para a captura móvel ou terceirizam a digitalização para prestadores de serviços, restringindo a receita de hardware, mas estimulando implantações exclusivamente de software.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Inovação em Software Lidera a Criação de Valor

O segmento de software dominou com 61,94% de participação em 2024, evidenciando como os algoritmos, e não a óptica, definem agora a vantagem competitiva no mercado de imagem de documentos. Os mecanismos de processamento inteligente de documentos crescem a um CAGR de 13,19%, à medida que as empresas adotam modelos de aprendizado de máquina que separam, classificam e extraem dados sem conjuntos de regras exaustivos. O hardware ainda é relevante para a conversão de grandes volumes de arquivos antigos, mas as margens enfrentam pressão de comoditização por parte de conjuntos de scanners genéricos. Fornecedores como a Xerox mitigam isso incorporando agentes de IA nos dispositivos para sumarização instantânea, efetivamente borrando as fronteiras entre hardware e software. A transição para o software eleva a receita recorrente, incentivando lançamentos contínuos de recursos que fidelizam os clientes por meio de ganhos de produtividade.

Uma segunda tendência é o aumento das APIs que alimentam o conteúdo capturado em análises posteriores, transformando páginas digitalizadas em dados estruturados para pilhas de RPA e inteligência de negócios. A aquisição da natif.ai pela DocuWare adiciona reconhecimento de escrita manual e separação sem exemplos prévios, comprovando que as aquisições continuam sendo um atalho para recuperar o atraso em talentos de aprendizado profundo. À medida que mais endpoints — de impressoras a smartphones — produzem imagens, os pipelines centralizados de IA manterão a vantagem de tamanho do mercado de imagem de documentos para plataformas projetadas para ingerir entradas diversas.

Por Implantação: A Adoção da Nuvem Desafia o Controle Local

Embora a solução local ainda represente 57,24% da receita atual, as soluções em nuvem registram um CAGR de 13,31% graças ao preço por assinatura e à implantação mais rápida. Os pioneiros em setores regulamentados adotam infraestruturas híbridas; arquivos sensíveis permanecem atrás do firewall, enquanto as cargas de trabalho de OCR de pico aproveitam as GPUs de nuvem pública. A OpenText registrou um aumento de 52,6% nos pedidos de nuvem empresarial em relação ao ano anterior, sinalizando a aceleração da conversão de licenças perpétuas para SaaS. A narrativa mudou de se para quando a nuvem se tornará o padrão, com o foco dos compradores voltando-se para residência de dados, criptografia e automação de auditoria, em vez de funcionalidade básica.

A transparência de custos também inclina as decisões. A nuvem elimina atualizações de grande porte e alinha as despesas ao volume, uma proposta atraente para setores sazonais, como a educação, onde a digitalização atinge o pico nos períodos de matrícula. Para empresas multinacionais, as implantações unificadas de SaaS evitam hardware regional duplicado, ajudando as equipes de conformidade a monitorar o acesso de forma centralizada. Esse impulso orientado pela economia garante que o mercado de imagem de documentos mantenha arquiteturas mistas, mas tenda inexoravelmente para políticas de aquisição com prioridade para a nuvem.

Por Usuário Final: A Digitalização da Saúde Impulsiona a Expansão dos Consultórios Médicos

As agências governamentais retiveram 28,48% de participação em 2024, impulsionadas por mandatos para modernizar os serviços ao cidadão e cumprir os estatutos de retenção de registros. No entanto, os consultórios médicos exibem o CAGR mais rápido, de 13,56%, à medida que a adoção de prontuários eletrônicos de saúde se cruza com o encaminhamento de faxes por IA e a abstração de prontuários. Um Assistente de IA de Imagem no York Primary Care liberou mais de 1 hora diária, justificando o retorno rápido do investimento. Hospitais e pequenas clínicas priorizam pipelines de imagem alinhados à HIPAA que indexam, desidentificam e sincronizam automaticamente os documentos com os prontuários eletrônicos de saúde principais.

Escritórios de advocacia e instituições de ensino apresentam demanda estável e orientada à conformidade, embora as pressões orçamentárias os direcionem para modelos de nuvem ou serviços gerenciados. Os serviços financeiros se enquadram na categoria "Outros"; aqui, os fluxos de trabalho de prevenção à lavagem de dinheiro e KYC criam receita de nicho para plataformas capazes de analisar documentos de identidade e formulários complexos. Coletivamente, esses segmentos verticais ilustram por que as integrações personalizadas, e não a digitalização genérica, impulsionam a participação de carteira no setor de imagem de documentos.

Análise Geográfica

A América do Norte contribuiu com 38,59% da receita em 2024, à medida que as empresas investiram em processamento de documentos por IA, digitalização da saúde e controles obrigatórios de privacidade de dados. As políticas federais de prioridade para a nuvem, aliadas a orçamentos de TI maduros, sustentam atualizações robustas para suítes de captura inteligente. As empresas de serviços financeiros focam em ganhos de experiência do cliente ao incorporar assinaturas eletrônicas e verificação instantânea de identidade nas jornadas de integração, aprofundando a dependência da plataforma. Os fornecedores aqui testam primeiro os recursos de IA generativa de ponta, reforçando a liderança tecnológica regional e ancorando o mercado de imagem de documentos.

A Ásia-Pacífico apresenta o maior CAGR de 13,93% até 2030, à medida que a digitalização governamental impulsiona projetos de grande escala no âmbito do programa Digital India, das estratégias de transformação digital japonesas e dos planos de cidades inteligentes da China. Dispositivos móveis de baixo custo permitem que as empresas contornem scanners caros, ampliando a adoção entre as PMEs. Os fornecedores internacionais fazem parceria com integradores locais para navegar pelas regras de soberania de dados, enquanto os players domésticos adaptam as ofertas de SaaS às nuances linguísticas e regulatórias. A tendência demográfica da região em direção a uma força de trabalho jovem e centrada no mobile garante um apetite sustentado por aplicativos de captura em nuvem que se integram diretamente às ferramentas de mensagens.

A Europa apresenta crescimento consistente, mas moderado, sustentado pelo GDPR. As empresas buscam gestão granular de consentimento e registros de auditoria imutáveis, estimulando atualizações mesmo em instalações maduras. Os ventos econômicos contrários moderam os ciclos de atualização de hardware discricionário, mas a migração para SaaS compensa a desaceleração. Os fornecedores que oferecem centros de dados na região e salvaguardas contratuais alinhadas ao Schrems II ganham vantagem competitiva. No geral, regulamentações de privacidade mais rígidas reforçam a demanda por recursos avançados de governança, mantendo o tamanho do mercado de imagem de documentos resiliente em todo o continente.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. Os gigantes de hardware legados — Xerox, Canon, Ricoh — protegem suas bases instaladas incorporando microsserviços de IA em dispositivos multifuncionais e agrupando serviços gerenciados. Desafiantes com foco em software, como Hyperscience e Tungsten Automation, defendem a classificação de documentos sem exemplos prévios e construtores de agentes de IA com baixo código, criando uma proposta de valor baseada na velocidade de obtenção de insights, e não na velocidade de digitalização. O TotalAgility 8.1 da Tungsten acelera a implantação de agentes para usuários não técnicos, refletindo a democratização do processamento inteligente de documentos.

A consolidação continua: a aquisição da natif.ai pela DocuWare e o lançamento da linha de produtos de IA da Hyland ilustram como os incumbentes preenchem lacunas tecnológicas rapidamente. Os depósitos de patentes em pesquisa e geração automatizada de documentos cresceram, auxiliados pela orientação do USPTO sobre elegibilidade de propriedade intelectual em IA, sinalizando investimento sustentado em P&D. Os hiperescaladores de nuvem permanecem em grande parte fora da imagem especializada, mas fornecem infraestrutura de GPU, promovendo parcerias em vez de rivalidade direta.

A diferenciação estratégica depende de resultados quantificáveis — horas economizadas, erros evitados e tarefas de conformidade automatizadas — em vez do custo de licenciamento. Os fornecedores com modelos específicos para segmentos verticais, como triagem de faxes de saúde ou captura de faturas, reduzem os prazos de implementação e elevam as taxas de renovação. Os prestadores de serviços gerenciados agregam múltiplas plataformas para oferecer conformidade completa e serviços de terceirização de processos, especialmente atraentes para PMEs sem expertise interna. No geral, a liderança tecnológica, e não o preço, molda o poder de mercado dentro do mercado de imagem de documentos.

Líderes do Setor de Imagem de Documentos

Xerox Holdings Corporation

Canon Inc.

Ricoh Company, Ltd.

Konica Minolta, Inc.

HP Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A IBM doou o Docling, o Data Prep Kit e o BeeAI à Linux Foundation, com o Docling convertendo arquivos não estruturados em dados prontos para IA.

- Fevereiro de 2025: A Hyland inaugurou um escritório em Hyderabad e fez parceria com o Northern Care Alliance NHS para implementar um sistema centralizado de documentos.

- Janeiro de 2025: A Hyland introduziu o Content Intelligence para transformar conteúdo não estruturado em conhecimento pronto para IA.

- Janeiro de 2025: A Tungsten Automation lançou o TotalAgility 8.1, com criação rápida de agentes de IA e OCR avançado.

Escopo do Relatório Global do Mercado de Imagem de Documentos

| Hardware |

| Software |

| Local |

| Nuvem |

| Organizações Governamentais |

| Escritórios de Advocacia |

| Consultórios Médicos |

| Instituições de Ensino |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Por Implantação | Local | ||

| Nuvem | |||

| Por Usuário Final | Organizações Governamentais | ||

| Escritórios de Advocacia | |||

| Consultórios Médicos | |||

| Instituições de Ensino | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de imagem de documentos em 2025?

O tamanho do mercado de imagem de documentos é de USD 159,64 bilhões em 2025.

Qual é a taxa de crescimento esperada até 2030?

Prevê-se que o mercado se expanda a um CAGR de 13,11%, atingindo USD 295,57 bilhões até 2030.

Qual componente gera mais receita?

O software lidera com 61,94% de participação, impulsionado pelos mecanismos de processamento inteligente de documentos.

Qual segmento de usuário final cresce mais rapidamente?

Os consultórios médicos registram o maior CAGR de 13,56%, graças à integração com prontuários eletrônicos de saúde e ao encaminhamento de faxes por IA.

Qual região apresenta o maior impulso de crescimento?

A Ásia-Pacífico registra o CAGR mais rápido de 13,93%, impulsionada por mandatos de digitalização governamental e adoção de dispositivos móveis.

Qual é a principal restrição à implantação rápida na nuvem?

O aumento das preocupações com segurança cibernética e privacidade, especialmente na área de saúde da UE, desacelera a migração imediata.

Página atualizada pela última vez em: