Tamanho e Participação do Mercado de Testes por Tomografia Computadorizada (TC)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 541.30 Milhões de dólares |

| Tamanho do Mercado (2030) | 651.20 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.77% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes por Tomografia Computadorizada (TC) por Mordor Intelligence

O tamanho do mercado de testes por tomografia computadorizada (TC) situou-se em USD 541,3 milhões em 2025 e está projetado para atingir USD 651,2 milhões até 2030, registrando um CAGR de 3,77% ao longo do período de previsão. A migração contínua da TC industrial de ambientes laboratoriais para linhas de produção automatizadas está expandindo os casos de uso além da análise de falhas e impulsionando atualizações constantes de equipamentos em diversos setores de manufatura. Regulamentações globais de qualidade mais rigorosas estão amplificando o crescimento, aumentando a necessidade de inspeção em nível de mícron de eletrônicos avançados e impulsionando programas de eletrificação automotiva que exigem validação de 100% dos pacotes de baterias. Ao mesmo tempo, a redução dos tempos de varredura e algoritmos de reconstrução mais inteligentes reduziram o custo por inspeção, ajudando o mercado de testes por tomografia computadorizada (TC) a ganhar tração entre empresas de médio porte. A concorrência acirrada, no entanto, deve manter a pressão sobre os preços dos sistemas independentes.

Principais Conclusões do Relatório

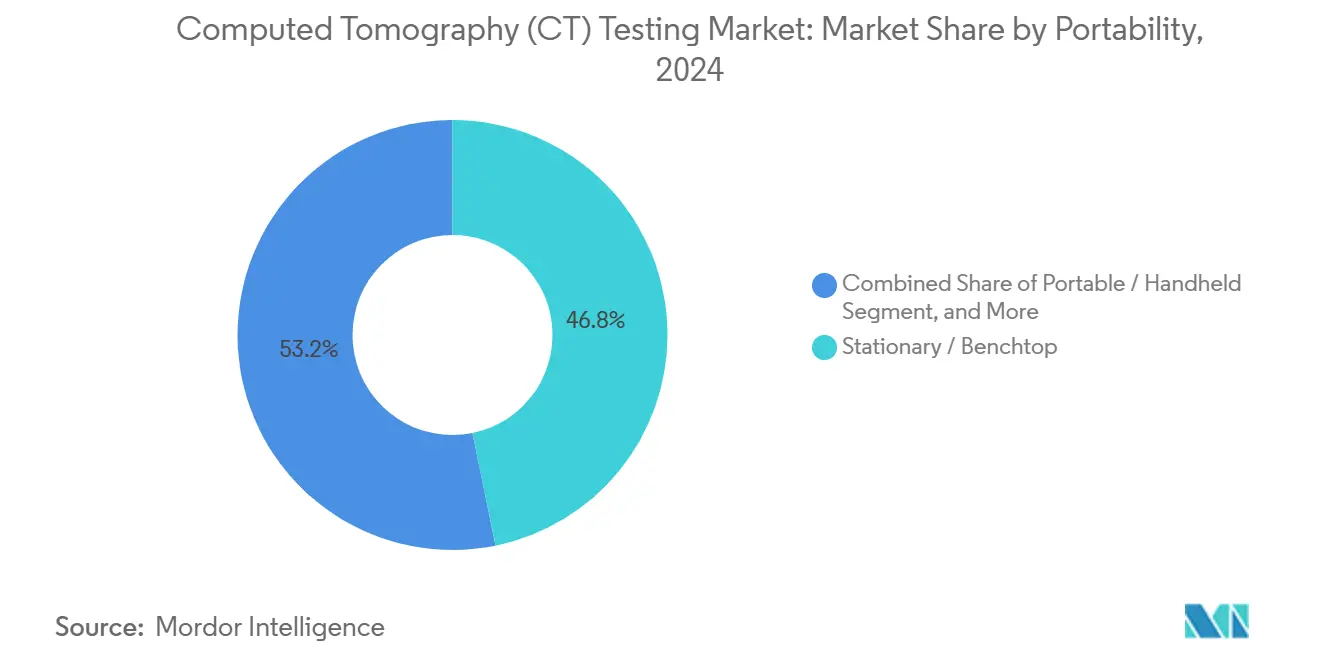

- Por portabilidade, os sistemas estacionários e de bancada lideraram com 46,8% da participação do mercado de testes por tomografia computadorizada (TC) em 2024, enquanto as plataformas automatizadas e robóticas estão previstas para expandir a um CAGR de 8,7% até 2030.

- Por aplicação, a detecção de defeitos internos representou uma participação de 31,2% do tamanho do mercado de testes por tomografia computadorizada (TC) em 2024, enquanto a verificação de montagem está prevista para crescer a um CAGR de 8,2% até 2030.

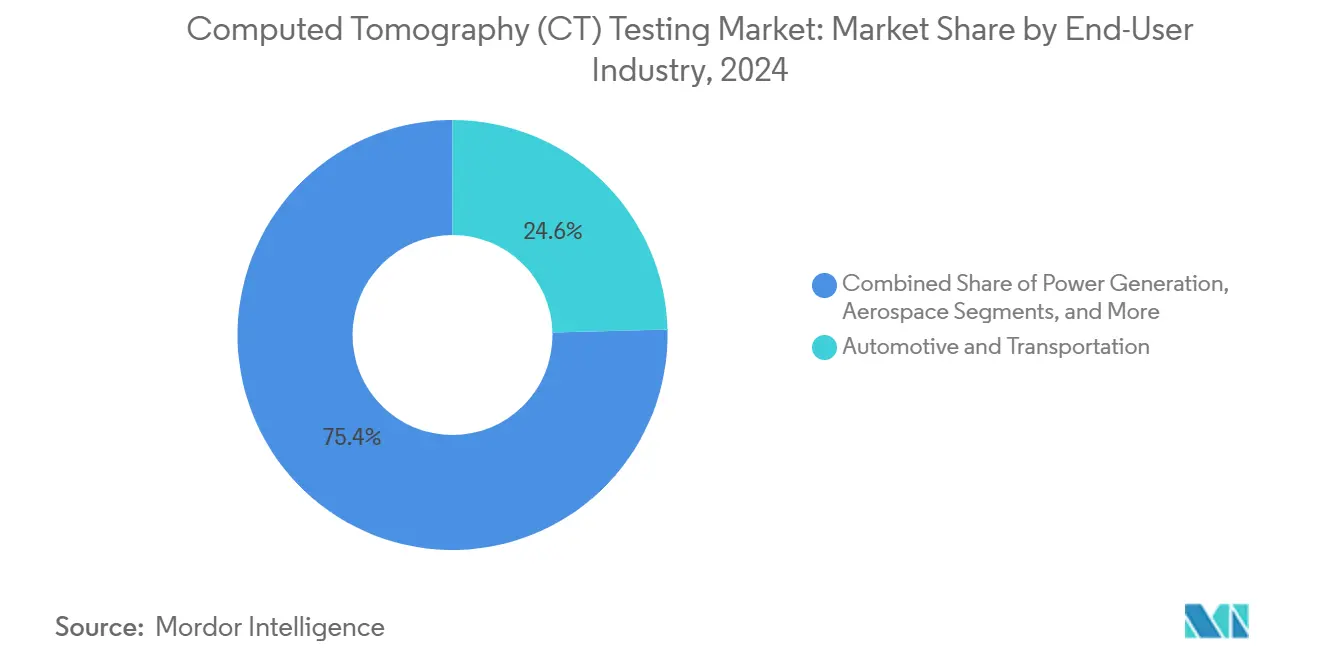

- Por indústria do usuário final, o setor automotivo e de transporte capturou 24,6% da participação do mercado de testes por tomografia computadorizada (TC) em 2024; as aplicações em eletrônicos e semicondutores estão avançando a um CAGR de 7,1% até 2030.

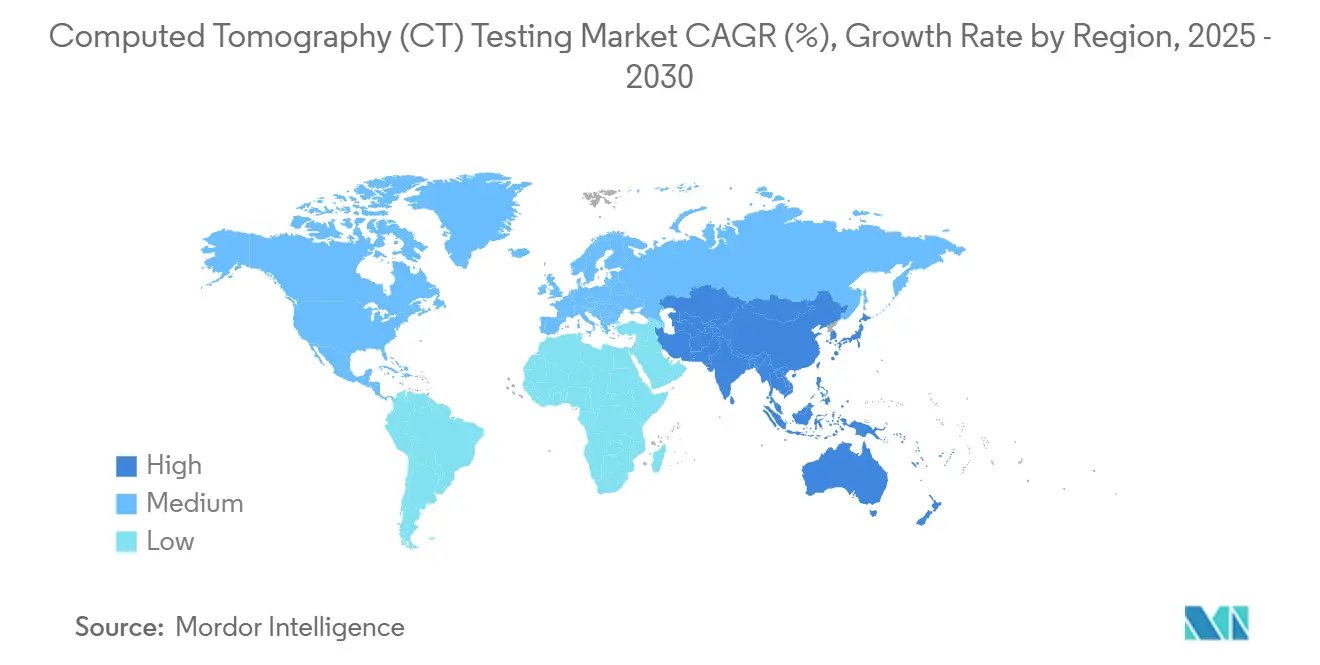

- Por geografia, a Ásia-Pacífico comandou 35,5% da participação do mercado de testes por tomografia computadorizada (TC) em 2024 e permanece a região de crescimento mais rápido com um CAGR de 5,4% até 2030.

Tendências e Perspectivas do Mercado Global de Testes por Tomografia Computadorizada (TC)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de materiais compósitos avançados | +0.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Transição para inspeção inline da Indústria 4.0 | +1.2% | Global, adoção antecipada na Alemanha, Japão e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Miniaturização em eletrônicos | +0.9% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Crescente mandato regulatório para testes em dutos | +0.5% | América do Norte e Oriente Médio, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Expansão de gigafábricas de baterias para veículos elétricos | +0.7% | China, Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Surgimento de códigos de reembolso para dispositivos médicos | +0.3% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Materiais Compósitos Avançados na Fabricação Aeroespacial

Os fabricantes de equipamentos originais (OEMs) aeroespaciais estão substituindo progressivamente peças metálicas por compósitos de fibra de carbono e de matriz cerâmica, que introduzem modos de falha internos invisíveis ao ensaio não destrutivo de superfície. O programa 787 da Boeing, no qual os compósitos representam 50% do peso estrutural, depende da TC volumétrica para identificar delaminações e desalinhamentos de fibras antes da montagem final. A Circular Consultiva AC 20-107B da Administração Federal de Aviação dos Estados Unidos (FAA) reforçou os protocolos de inspeção de compósitos, obrigando os fornecedores de primeiro nível a instalar scanners de TC de maior energia, capazes de penetrar em longarinas de asa espessas.[1]Administração Federal de Aviação dos Estados Unidos, "Circular Consultiva AC 20-107B: Estrutura de Aeronave Composta," faa.govO feedback dos OEMs indica que a TC reduz as taxas de refugo em grandes painéis compósitos em 30%, compensando os longos tempos de varredura. À medida que o uso de compósitos aumenta em jatos de corredor único e plataformas de mobilidade aérea urbana, espera-se que o mercado de testes por tomografia computadorizada (TC) registre demanda aeroespacial sustentada.

Transição para Inspeção Inline da Indústria 4.0 nos Pisos de Produção

Os fabricantes globais estão integrando scanners de TC diretamente em células automatizadas para encurtar os ciclos de retroalimentação entre produção e controle de qualidade. A Siemens documentou uma redução de 40% no tempo de ciclo quando a TC inline substituiu a amostragem offline em fábricas de pás de turbinas. As plantas automotivas alemãs agora implantam células de TC robóticas que completam uma varredura de 360 graus e a classificação de defeitos baseada em inteligência artificial em menos de 10 minutos, mantendo a precisão dimensional dentro de uma tolerância de 0,1%. A norma ISO 15708 fornece o referencial metrológico que permite que esses resultados sejam integrados diretamente em sistemas de controle estatístico de processos. Os custos de capital permanecem elevados, mas o retorno sobre o investimento é acelerado pela redução de retrabalhos e pela análise mais rápida de causa raiz, apoiando uma penetração mais profunda do mercado de testes por tomografia computadorizada (TC) em programas de fábricas inteligentes.

Tendência de Miniaturização em Eletrônicos Exigindo Ensaio Não Destrutivo de Alta Resolução

O empacotamento avançado, abrangendo circuitos integrados tridimensionais, módulos de nível de wafer com saída em leque e projetos de sistema em pacote, apresenta juntas de solda abaixo de 10 µm, que estão além do alcance da inspeção convencional por raios X. A norma IEEE 1149.10 agora faz referência à TC para inspeção não destrutiva da integridade de micro-bumps, permitindo a detecção de falhas sem a necessidade de decapsulação destrutiva.[2]Instituto de Engenheiros Eletricistas e Eletrônicos, "Norma IEEE 1149.10-2024 para Porta de Acesso a Testes de Alta Velocidade," ieee.org A Apple, a Samsung e a TSMC relataram, cada uma, reduções de escapes de defeitos superiores a 300% após a migração de raios X bidimensionais para linhas de TC sub-micrônicas, mesmo ao custo de taxas de inspeção por unidade mais elevadas. À medida que os chips móveis e de inteligência artificial avançam para dies empilhados, a TC de alta ampliação permanecerá indispensável, fortalecendo o tamanho do mercado de testes por tomografia computadorizada (TC) nos polos de semicondutores da Coreia do Sul, Taiwan e China Continental.

Expansão de Gigafábricas de Baterias para Veículos Elétricos Exigindo Análise Volumétrica de Defeitos

A qualidade das células de bateria afeta diretamente a segurança do veículo e as reclamações de garantia, levando os fabricantes de automóveis a adotar a inspeção por TC a 100% para eletrodos, terminais e canais de resfriamento. A Gigafábrica da Tesla nos Estados Unidos integra um scanner de TC robótico capaz de processar 1.000 pacotes de baterias por dia, mantendo uma precisão de detecção de 99,5% para rasgos no separador e bolsões de gás. As plantas europeias e chinesas estão seguindo o mesmo caminho à medida que escalam as químicas de fosfato de ferro-lítio e de estado sólido, que exigem um controle de porosidade ainda mais refinado. Os fornecedores relatam que a TC automatizada reduz os custos de refugo de baterias em USD 40 por pacote, reforçando sua curva de adoção e expandindo a participação do mercado de testes por tomografia computadorizada (TC) nas cadeias de suprimentos de mobilidade elétrica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto dispêndio de capital em comparação com alternativas | -1.1% | Global, mais significativo para PMEs | Curto prazo (≤ 2 anos) |

| Disponibilidade limitada de radiografistas qualificados | -0.6% | Sudeste Asiático, África, América Latina | Médio prazo (2 a 4 anos) |

| Riscos crescentes de segurança cibernética | -0.4% | Setores de infraestrutura crítica em todo o mundo | Médio prazo (2 a 4 anos) |

| Ônus de conformidade com a segurança radiológica | -0.3% | Varia conforme a regulamentação nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital em Comparação com Modalidades Alternativas de Ensaio Não Destrutivo

Os sistemas de TC laboratorial de nível básico custam mais de USD 300.000, enquanto as células automatizadas ultrapassam USD 2 milhões após contabilizar os custos de blindagem e integração. Em contrapartida, os equipamentos de teste ultrassônico e de partículas magnéticas raramente superam USD 50.000, tornando a TC aparentemente inacessível para fabricantes de pequenos lotes. O custo total de propriedade aumenta ainda mais ao se considerar licenças de software, manutenção anual e licenciamento do local. Os períodos de retorno, portanto, se estendem além de três anos em indústrias de baixa margem, freando a implantação no curto prazo e limitando a penetração do mercado de testes por tomografia computadorizada (TC) entre pequenas e médias empresas, apesar da análise superior que a tecnologia oferece.

Disponibilidade Limitada de Radiografistas Qualificados em Regiões em Desenvolvimento

A operação de TC industrial requer radiografistas certificados de Nível II ou Nível III pela Sociedade Americana para Ensaios Não Destrutivos (ASNT), mas a capacidade de treinamento credenciada nas economias emergentes está muito aquém da demanda. As taxas de vagas para pessoal certificado excedem 40% no Sudeste Asiático e 60% na África Subsaariana, levando as empresas a importar especialistas expatriados a diárias superiores a USD 800.[3]Sociedade Americana para Ensaios Não Destrutivos, "SNT-TC-1A: Qualificação e Certificação de Pessoal," asnt.org Os altos custos de treinamento, as limitadas oportunidades de mentoria e a emigração de trabalhadores qualificados agravam a escassez, retardando o comissionamento de projetos e amortecendo o crescimento do mercado de testes por tomografia computadorizada (TC) em regiões em desenvolvimento onde projetos de infraestrutura e mineração se beneficiariam da inspeção volumétrica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Portabilidade: Plataformas Automatizadas Aceleram a Adoção

O segmento automatizado e robótico está previsto para registrar um CAGR de 8,7%, o mais rápido dentro da portabilidade, à medida que os fabricantes visam a inspeção sem operadores que se integra perfeitamente ao manuseio por esteiras transportadoras e robôs de visão. As unidades estacionárias e de bancada ainda detinham 46,8% da participação do mercado de testes por tomografia computadorizada (TC) em 2024, graças à fidelidade de imagem superior e aos fluxos de trabalho laboratoriais consolidados. As células automatizadas da Tesla e da Nikon agora completam a varredura de 500 módulos de bateria em minutos, demonstrando a vantagem em termos de tamanho do mercado de testes por tomografia computadorizada (TC) que a automação orientada por inteligência artificial traz para plantas de alto volume.

Os fluxos de trabalho definidos por software e os painéis de manutenção preditiva aumentam ainda mais o tempo de atividade, reduzindo a diferença de custo em relação às ferramentas concorrentes de ensaio não destrutivo. Os scanners portáteis e manuais, embora com resolução inferior, estão preenchendo necessidades de nicho em auditorias de soldas em dutos e manutenção de linha aeroespacial, onde mover grandes peças é impraticável. Embora o tamanho limitado do detector restrinja a densidade de pixels da imagem, o subsegmento de portabilidade ainda contribui com receita significativa em projetos de petróleo e gás que priorizam a mobilidade em detrimento da precisão em nanoescala.

Por Aplicação: Verificação de Montagem Supera a Detecção de Defeitos Tradicional

A verificação de montagem está projetada para expandir a um CAGR de 8,2% à medida que produtos complexos com múltiplos componentes exigem confirmação volumétrica muito antes da implantação em campo. A detecção de defeitos internos reteve uma participação de 31,2% do tamanho do mercado de testes por tomografia computadorizada (TC) em 2024, ilustrando a força histórica da TC em revelar rachaduras e vazios inacessíveis a sondas de superfície. O posicionamento de micro-bumps da Apple requer uma verificação de tolerância de 2 µm, e a Boeing valida a distribuição de adesivo em nervuras compósitas, confirmando a resolução espacial incomparável da TC.

A medição dimensional e a análise de falhas permanecem como pilares, mas o aumento das responsabilidades por recalls está levando os OEMs a adotar a verificação inline, que limita os custos de retrabalho. Os casos de uso de engenharia reversa e pesquisa e desenvolvimento geram demanda incremental, particularmente na indústria farmacêutica, onde a TC permite a avaliação da uniformidade do revestimento de comprimidos sem a necessidade de dissolução química. Ao abranger tanto a metrologia quanto a análise de integridade, o mercado de testes por tomografia computadorizada (TC) está ampliando seu escopo de aplicação além dos setores tradicionais de aeroespacial e fundição.

Por Indústria do Usuário Final: Eletrônicos Assume a Liderança em Crescimento

Espera-se que as linhas de eletrônicos e semicondutores registrem um CAGR de 7,1% até 2030, impulsionadas por arquiteturas de circuitos integrados tridimensionais e passos de solda mais finos. O setor automotivo e de transporte ainda comandava 24,6% da participação do mercado de testes por tomografia computadorizada (TC) em 2024, ancorado pela inspeção de pacotes de baterias e pela validação de compósitos leves. Os usuários aeroespaciais dependem da TC de alta energia para inspecionar longarinas de asa espessas de polímero reforçado com fibra de carbono (PRFC), e os operadores de petróleo e gás a utilizam para verificar a integridade de soldas circunferenciais de dutos em conformidade com a norma API 1163.

Os participantes do setor de construção e infraestrutura estão testando a TC para mapeamento de vazios em concreto, enquanto as empresas de dispositivos médicos empregam a micro-TC para verificação de implantes em conformidade com os padrões reconhecidos pela Agência de Alimentos e Medicamentos dos Estados Unidos (FDA). Em todos os setores verticais, a adoção da TC tende a refletir a complexidade: quanto mais intrincada a geometria e maior a responsabilidade, mais forte é a atração sobre o tamanho do mercado de testes por tomografia computadorizada (TC).

Análise Geográfica

A Ásia-Pacífico controlou 35,5% da participação global do mercado de testes por tomografia computadorizada (TC) em 2024 e está posicionada para sustentar um CAGR de 5,4% até 2030. As expansões de capacidade de semicondutores da região, superando USD 50 bilhões em 2024, exigem inspeção sub-micrônica para aumentar os rendimentos em nós avançados. Enquanto isso, as plantas de baterias para veículos elétricos chinesas e as fábricas de memória sul-coreanas estão instalando bancos de TC inline para garantir o controle de processos.

A dominância da Ásia-Pacífico no mercado de testes por tomografia computadorizada (TC) decorre de uma base profunda de fabricação de eletrônicos, investimentos contínuos em baterias para veículos elétricos e incentivos governamentais que subsidiam a modernização do ensaio não destrutivo. O plano de política da China para 2024 destinou créditos fiscais para equipamentos de TC, acelerando as aquisições entre os fornecedores de primeiro nível.[4]Comissão Nacional de Desenvolvimento e Reforma da China, "Estratégia Nacional para Tecnologia de Manufatura Avançada," ndrc.gov.cn A SK Hynix da Coreia do Sul ampliou a TC de alta ampliação para estabilizar os rendimentos de memória NAND tridimensional, e a Taiwan Semiconductor Manufacturing Company adotou algoritmos de reconstrução aprimorados por inteligência artificial para otimizar o empilhamento de dies.

A América do Norte se beneficia de uma supervisão rigorosa de segurança. A Circular Consultiva AC 20-107B da FAA obriga varreduras de alta resolução de seções de fuselagem compósita, enquanto o regulamento 49 CFR 195 da Administração de Segurança de Dutos e Materiais Perigosos (PHMSA) exige a detecção volumétrica de trincas em linhas de líquidos perigosos, impulsionando os operadores de dutos em direção à TC implantável em campo. Os OEMs de dispositivos médicos também dependem da TC para validação dimensional, à medida que as diretrizes da FDA citam cada vez mais a norma ISO 10993-1 para avaliações de biocompatibilidade que se apoiam em imagens tridimensionais.

A Europa concentra-se na automação inteligente alinhada com suas metas de sustentabilidade. Os grupos automotivos alemães integram a TC com software de sistema de execução de manufatura (MES) para classificação imediata de refugos, e a Airbus aplica TC de dupla energia para diferenciar as orientações de fibras em revestimentos de asa compósitos. A região também utiliza a TC para reciclagem ao fim da vida útil, analisando a composição de materiais de baterias de íons de lítio antes de sua trituração. Embora menor em volume, os projetos de petróleo e gás do Oriente Médio e da África estão buscando scanners de TC portáteis para inspecionar soldas em ambientes desérticos quentes, ressaltando a versatilidade da tecnologia. As mineradoras da América do Sul adotam a TC para classificar corpos de minério e reduzir a extração de rocha estéril.

Cenário Competitivo

O mercado de testes por tomografia computadorizada (TC) é moderadamente fragmentado. Nikon Corporation, ZEISS International e GE HealthCare Technologies ancoram o nível superior com portfólios amplos, equipes de campo expressivas e orçamentos de pesquisa e desenvolvimento superiores a USD 100 milhões cada. Fornecedores de nível intermediário, como Lumafield e RX Solutions, conquistam nichos em reconstrução baseada em nuvem e scanners de nanofoco. A divisão Waygate da Baker Hughes lidera no lançamento de unidades robustecidas para dutos em 2025, enquanto a Shimadzu mira as linhas de semicondutores com modelos laboratoriais de alto rendimento.

A vantagem competitiva está migrando da resolução de hardware puro para ecossistemas integrados de análise orientada por inteligência artificial, robótica e gestão de dados. O programa de inteligência artificial de USD 75 milhões da ZEISS visa inspeções de módulos de bateria em menos de 5 minutos, ilustrando a transição em direção à diferenciação por software. A aquisição do Avizo pela Nikon adiciona algoritmos de visualização valorizados pelos OEMs aeroespaciais para mapeamento de porosidade. Startups estão experimentando a tomografia computadorizada como serviço, que permite aos clientes fazer upload de fatias para análise em nuvem, uma opção atraente para PMEs relutantes em financiar aquisições de capital.

Os depósitos de patentes se concentram em imageamento espectral, reconstrução iterativa e manuseio automatizado. A participação ativa em comitês da ISO permite que os incumbentes moldem os futuros caminhos de certificação, criando barreiras de entrada suaves. Os preços permanecem sob pressão à medida que os concorrentes chineses lançam sistemas de menor custo, levando os líderes globais a agrupar contratos de serviço e manutenção preditiva para preservar as margens em todo o mercado de testes por tomografia computadorizada (TC).

Líderes da Indústria de Testes por Tomografia Computadorizada (TC)

Nikon Corporation

ZEISS International

GE HealthCare Technologies Inc.

Baker Hughes Company (Waygate Technologies)

YXLON International GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A ZEISS International anunciou um investimento de USD 75 milhões em classificação de defeitos orientada por inteligência artificial para módulos de bateria automotivos, visando ciclos de inspeção inferiores a 5 minutos.

- Agosto de 2025: A Nikon Corporation adquiriu a Avizo por USD 120 milhões, aprimorando o software de visualização e medição automatizada para clientes dos setores aeroespacial e de eletrônicos.

- Julho de 2025: A Baker Hughes Company apresentou a unidade portátil de campo Waygate CT-5000 para avaliação de soldas circunferenciais em dutos, alinhada com os requisitos da norma API 1163.

- Junho de 2025: A GE HealthCare Technologies firmou parceria com a Tesla para instalar linhas de TC robóticas que processam 1.000 pacotes de baterias por dia nas Gigafábricas dos Estados Unidos.

Escopo do Relatório Global do Mercado de Testes por Tomografia Computadorizada (TC)

| Portátil / Manual |

| Estacionário / Bancada |

| Automatizado / Robótico |

| Medição Dimensional |

| Detecção de Defeitos Internos |

| Análise de Falhas |

| Engenharia Reversa |

| Verificação de Montagem |

| Pesquisa e Desenvolvimento |

| Petróleo e Gás |

| Geração de Energia |

| Aeroespacial |

| Defesa |

| Automotivo e Transporte |

| Manufatura e Engenharia Pesada |

| Construção e Infraestrutura |

| Química e Petroquímica |

| Marítimo e Construção Naval |

| Eletrônicos e Semicondutores |

| Mineração |

| Dispositivos Médicos |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Portabilidade | Portátil / Manual | ||

| Estacionário / Bancada | |||

| Automatizado / Robótico | |||

| Por Aplicação | Medição Dimensional | ||

| Detecção de Defeitos Internos | |||

| Análise de Falhas | |||

| Engenharia Reversa | |||

| Verificação de Montagem | |||

| Pesquisa e Desenvolvimento | |||

| Por Indústria do Usuário Final | Petróleo e Gás | ||

| Geração de Energia | |||

| Aeroespacial | |||

| Defesa | |||

| Automotivo e Transporte | |||

| Manufatura e Engenharia Pesada | |||

| Construção e Infraestrutura | |||

| Química e Petroquímica | |||

| Marítimo e Construção Naval | |||

| Eletrônicos e Semicondutores | |||

| Mineração | |||

| Dispositivos Médicos | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de testes por tomografia computadorizada (TC) até 2030?

Está previsto para atingir USD 651,2 milhões até 2030.

Qual região lidera atualmente a adoção de sistemas de TC industrial?

A região Ásia-Pacífico detém uma participação de mercado de 35,5% e é a região de crescimento mais rápido globalmente.

Qual segmento de portabilidade está crescendo mais rapidamente?

Os sistemas automatizados e robóticos estão projetados para expandir a um CAGR de 8,7% até 2030.

Por que os fabricantes de eletrônicos estão investindo mais em TC?

O empacotamento tridimensional miniaturizado requer inspeção sub-micrônica, que somente a TC pode fornecer.

Qual é a principal barreira para pequenas empresas que consideram a TC?

Os altos custos iniciais de equipamentos e os longos períodos de retorno em comparação com os métodos alternativos de ensaio não destrutivo.

Qual indústria registrará o maior CAGR entre os usuários finais?

Espera-se que a produção de eletrônicos e semicondutores cresça a uma taxa de 7,1% até 2030.

Página atualizada pela última vez em: