Tamanho e Participação do Mercado de Equipamentos para Testes Radiográficos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

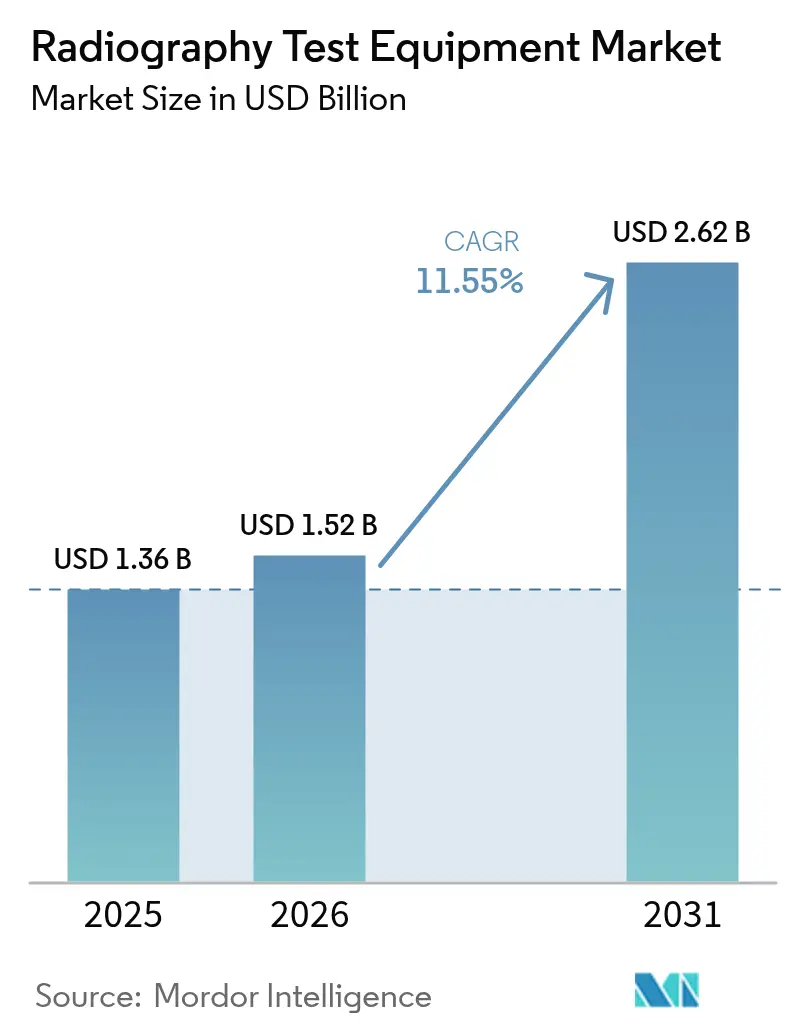

| Tamanho do Mercado (2026) | 1.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.55% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Testes Radiográficos por Mordor Intelligence

O tamanho do mercado de equipamentos para testes radiográficos em 2026 é estimado em USD 1,52 bilhão, crescendo a partir do valor de 2025 de USD 1,36 bilhão, com projeções para 2031 indicando USD 2,62 bilhões, crescendo a um CAGR de 11,55% entre 2026-2031. A pressão regulatória sustentada sobre a integridade de dutos, o perfil de envelhecimento dos ativos energéticos globais e a rápida adoção de plataformas de inspeção digital estão movendo tanto os proprietários de ativos quanto os prestadores de serviços de teste em direção a sistemas inteligentes e prontos para rede que mesclam imagens de alta resolução com reconhecimento de defeitos baseado em IA. A América do Norte lidera atualmente com 38,92% das receitas globais, refletindo rígidos estatutos federais de segurança, enquanto a Ásia-Pacífico supera todas as regiões com um CAGR de 12,76%, impulsionada por programas de investimento em infraestrutura sem precedentes e cadeias de suprimento aeroespaciais em aceleração. A Radiografia Direta permanece a tecnologia predominante com uma participação de 45,73%, mas o CAGR de 12,56% da Tomografia Computadorizada sinaliza uma mudança decisiva em direção à análise volumétrica 3D para geometrias complexas. Nas aplicações, a inspeção de solda mantém sua liderança de receita de 37,94%, enquanto a inspeção de materiais compósitos se expande mais rapidamente a um CAGR de 12,34%, impulsionada por aeronaves de próxima geração e veículos de lançamento reutilizáveis.

Principais Conclusões do Relatório

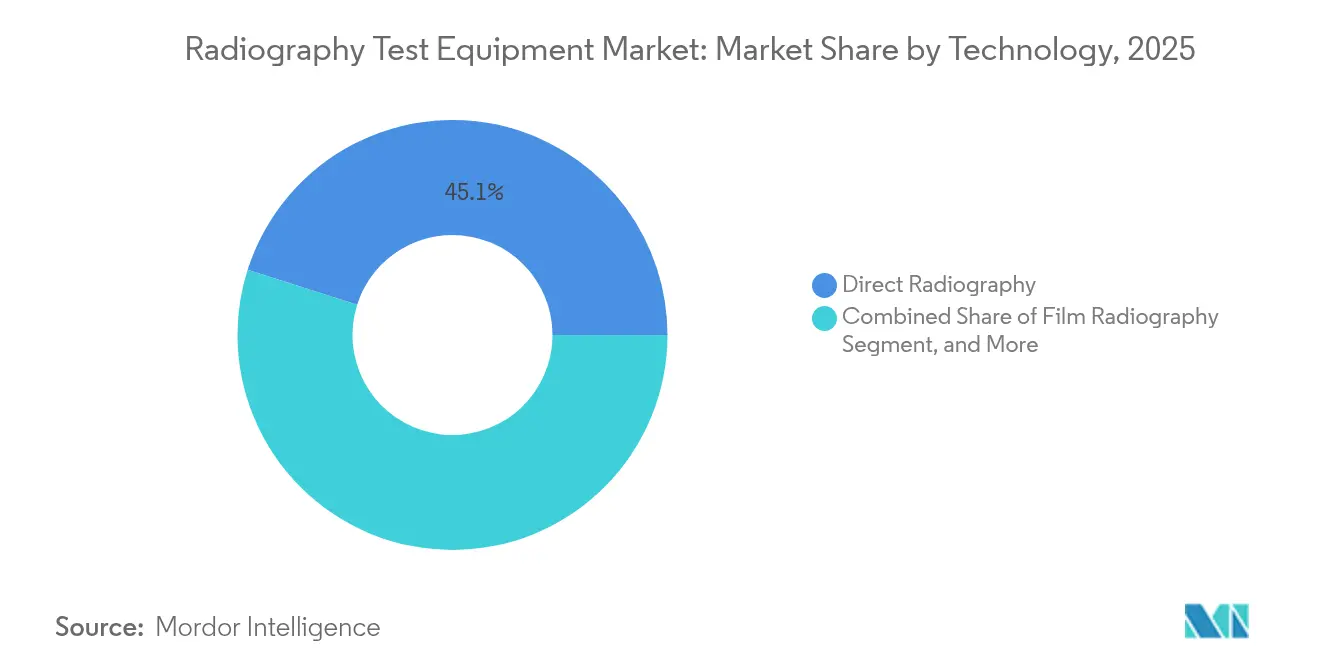

- Por tecnologia, a radiografia direta detinha 45,10% da participação do mercado de equipamentos para testes radiográficos em 2025. A tomografia computadorizada deve crescer a um CAGR de 12,18% até 2031.

- Por componente, o hardware capturou 48,40% do tamanho do mercado de equipamentos para testes radiográficos em 2025. O software avança a um CAGR de 12,05% até 2031.

- Por aplicação, a inspeção de solda comandou 37,40% das receitas de 2025 no mercado de equipamentos para testes radiográficos. Espera-se que a inspeção de compósitos se expanda a um CAGR de 11,95% entre 2026-2031.

- Por usuário final, o setor de petróleo e gás liderou com 30,10% de participação de receita em 2025 no mercado de equipamentos para testes radiográficos, enquanto o setor aeroespacial e de defesa registra o maior CAGR de 11,78% até 2031.

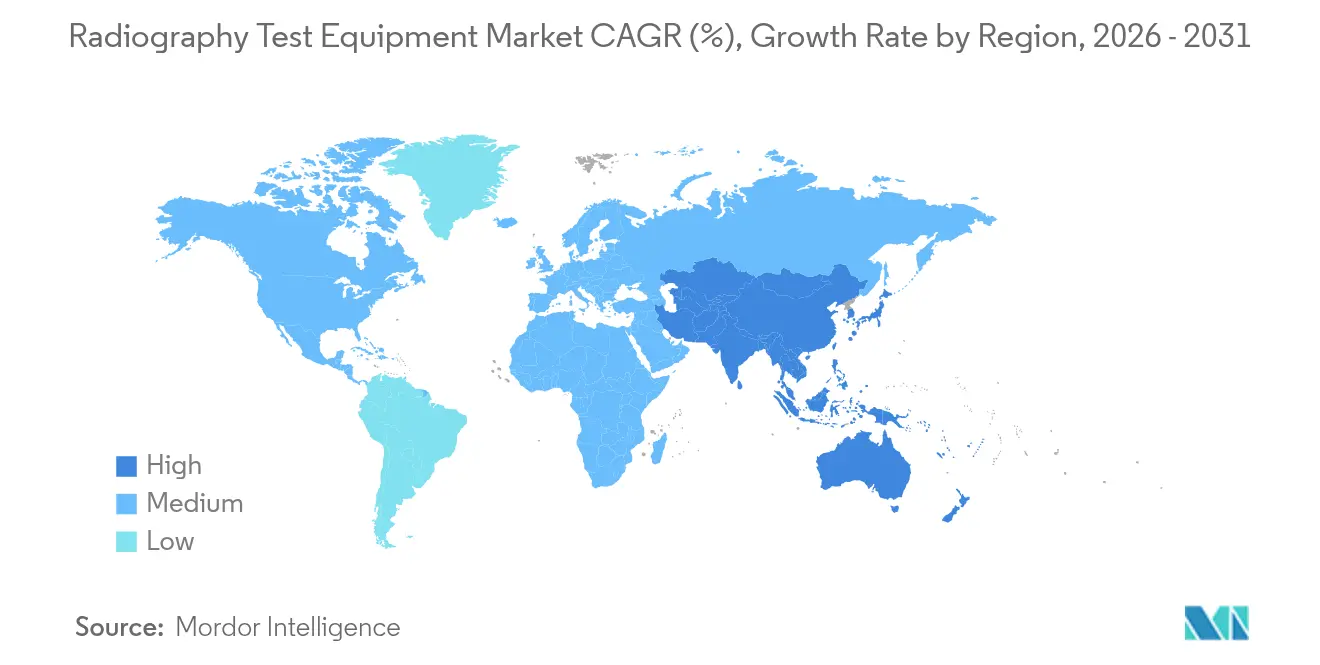

- Por região, a América do Norte manteve 38,50% da participação do mercado de equipamentos para testes radiográficos em 2025; a Ásia-Pacífico deve crescer a um CAGR de 12,30% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos para Testes Radiográficos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente adoção de sistemas portáteis de RT digital | +2.8% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Aumento nos volumes de inspeção de materiais compósitos aeroespaciais | +2.1% | América do Norte e UE como núcleo, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Mandatos regulatórios para integridade de soldas em dutos de petróleo e gás | +1.9% | Global, com maior impacto na América do Norte | Curto prazo (≤ 2 anos) |

| Envelhecimento da infraestrutura energética global exigindo ENDs de extensão de vida útil | +2.3% | América do Norte e UE como principais, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Software de reconhecimento de defeitos baseado em IA integrado ao hardware de RT | +1.7% | Global, líderes tecnológicos na América do Norte e na UE | Médio prazo (2-4 anos) |

| Programas de lançamento privado do tipo SpaceX gerando novos casos de uso de RT | +0.9% | América do Norte como principal, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Sistemas Portáteis de RT Digital

A radiografia digital portátil está revolucionando a economia da inspeção em campo ao substituir horas de processamento de filme por imagens imediatas de alto contraste que expõem microfissuras no local.[1]"Avanços em Sistemas Portáteis de Radiografia Digital," Materials Evaluation, asnt.org Detectores avançados de painel plano agora combinam conectividade sem fio com invólucros reforçados, permitindo que equipes de dutos ou técnicos offshore validem a integridade de soldas em minutos e façam upload de resultados criptografados para um servidor em nuvem para revisão centralizada. A eliminação de câmaras escuras também remove o descarte de produtos químicos perigosos, reduzindo o custo total de conformidade e alinhando-se com os mandatos de emissão líquida zero. Os períodos de retorno de capital estão diminuindo para menos de 24 meses para usuários de alto desempenho, tornando os sistemas portáteis uma atualização fácil para contratantes que perseguem cronogramas de projetos apertados. À medida que os preços dos componentes caem e a sensibilidade dos detectores aumenta, a adoção se expande dos primeiros usuários norte-americanos e europeus para os corredores energéticos da América Latina e do Sudeste Asiático, onde os obstáculos logísticos são maiores.

Aumento nos Volumes de Inspeção de Materiais Compósitos Aeroespaciais

Provedores de lançamento privado e fabricantes de aeronaves comerciais (OEMs) padronizaram a varredura por tomografia computadorizada para peças primárias de fibra de carbono portadoras de carga, elevando o total de horas de varredura por célula de aeronave a níveis recordes.[2]"Requisitos de Inspeção de Materiais Compósitos para Aplicações Espaciais," Servidor de Relatórios Técnicos da NASA, nasa.gov Laminados de múltiplas camadas, espessuras de parede variáveis e proteções contra raios em malha metálica exigem conjuntos de dados 3D capazes de isolar vazios abaixo do milímetro. Pórticos de TC portáteis equipados com fontes de 450 kV agora se movem diretamente para as baias de montagem, contornando gargalos de cronograma em instalações fixas com excesso de reservas. A aceleração resultante no throughput de inspeção do primeiro artigo dá aos OEMs confiança para escalar novos sistemas de materiais que reduzem 20% do peso estrutural sem comprometer as margens de segurança. A crescente cadeia de suprimentos de compósitos da Ásia-Pacífico está rapidamente adotando esses mesmos padrões para conquistar contratos de fuselagem e nacele de motor de Nível 1.

Mandatos Regulatórios para Integridade de Soldas em Dutos de Petróleo e Gás

A Administração de Segurança de Materiais Perigosos e Dutos agora exige cobertura radiográfica de 100% para soldas de circunferência em áreas de alta consequência, e os principais operadores estão estendendo a política a toda a rede para eliminar ambiguidades de certificação.[3]PHMSA, "Requisitos Aprimorados de Inspeção de Dutos," phmsa.dot.gov No Canadá, diretivas análogas do Regulador de Energia Canadense se articulam com as regras de emissão de metano da EPA, tornando as soldas perfeitas tanto uma prioridade de segurança quanto climática. A radiografia digital portátil encurta os ciclos de verificação de soldas, reduzindo o risco de retrabalho e evitando atrasos de partida de vários milhões de dólares. Contratantes que integram software de reconhecimento de defeitos baseado em IA conquistam prêmios em licitações ao garantir relatórios acionáveis em tempo real.

Envelhecimento da Infraestrutura Energética Global Exigindo ENDs de Extensão de Vida Útil

Mais de 45% dos reatores nucleares em operação no mundo entraram em serviço antes de 1990 e agora dependem de regimes aprimorados de END para estender licenças além de 60 anos.[4]NRC, "Requisitos de Inspeção Radiográfica para Instalações Nucleares," nrc.gov A radiografia permanece indispensável para mapear o fragilizamento em vasos de pressão de reatores, detectar fissuras por corrosão sob tensão em tubos de geradores de vapor e validar sobreposições de solda em rotores de turbinas. Como muitos componentes ficam dentro de campos de alta radiação, manipuladores controlados remotamente combinados com detectores endurecidos à radiação são essenciais. As concessionárias veem os equipamentos avançados de RT como uma proteção econômica contra o custo de vários bilhões de dólares de novas usinas, garantindo demanda de longo prazo independentemente de novas adições de capacidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de propriedade, particularmente para scanners de TC | -1.8% | Global, mais pronunciado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Risco de exposição à radiação e endurecimento das autorizações de segurança | -1.2% | Global, com execução mais rigorosa na UE e na América do Norte | Médio prazo (2-4 anos) |

| Déficit de pessoal de RT certificado Nível III | -1.1% | Global, escassez aguda na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Vulnerabilidades de cibersegurança em sistemas de RT em rede | -0.7% | Global, maior preocupação em setores de infraestrutura crítica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Propriedade, Particularmente para Scanners de TC

Unidades industriais de TC de alta energia rotineiramente ultrapassam USD 500.000, e blindagem, calibração e mão de obra especializada podem dobrar esse desembolso em dez anos. Empresas de inspeção menores no Sudeste Asiático e na África preferem laboratórios contratados ou prestadores de serviços móveis, desacelerando a curva de compra direta. Modelos de arrendamento e plataformas de pagamento por varredura estão parcialmente preenchendo a lacuna de acessibilidade, mas ainda não em escala. Fornecedores que integram hardware com análises de IA baseadas em assinatura estão mudando os perfis de fluxo de caixa, mas os financiadores ainda percebem incerteza de valor residual para gabinetes de TC sob medida. Consequentemente, muitos usuários de médio porte adiam atualizações até que os ciclos de depreciação liberem capital.

Risco de Exposição à Radiação e Endurecimento das Autorizações de Segurança

As diretrizes recentes da AIEA exigem dosimetria pessoal mais rigorosa, monitoramento de área em tempo real e verificações de credenciais para técnicos radiográficos. O trabalho de campo móvel agora requer sistemas de barreira retrátil e circuitos de disparo remoto que aumentam a complexidade do canteiro de obras. Em projetos de retrofit urbano, a obtenção de licenças locais para fontes de alta tensão pode atrasar cronogramas, levando contratantes a optar por alternativas de ultrassom ou phased-array quando a morfologia do defeito permite. Os fabricantes de equipamentos estão respondendo com detectores de contagem de fótons de menor dose e análises de blindagem contra dispersão em tempo real, mas o ônus administrativo continua a desencorajar alguns adotantes pela primeira vez, reduzindo o potencial de vendas de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Sistemas de TC Ganham Terreno Apesar da Dominância da Radiografia Direta

A Radiografia Direta respondeu por 45,10% do tamanho do mercado de equipamentos para testes radiográficos em 2025, sublinhando seu papel consolidado na verificação rotineira de soldas e no mapeamento de corrosão. A Tomografia Computadorizada, no entanto, está acelerando a um CAGR de 12,18%, capturando projetos que requerem conjuntos completos de dados volumétricos em vez de projeções 2D. O mercado de equipamentos para testes radiográficos está, portanto, passando por uma evolução de dupla trajetória, onde a RT digital eficiente em custo atende à conformidade básica, enquanto a TC desbloqueia inspeções de alto valor para aeroespacial, manufatura aditiva e fundidos complexos. A migração do filme para o digital permanece crucial; as unidades de filme agora representam menos de 15% das novas vendas e estão amplamente confinadas a depósitos de defesa legados.

As inovações em TC portátil estão dissolvendo as barreiras históricas ligadas a recintos fixos com revestimento de chumbo. Unidades que integram fontes de 450 kV, estruturas de suporte de fibra de carbono e pratos giratórios com isolamento de vibração estão operando a partir de contêineres ISO em locais de lançamento e faixas de dutos. À medida que a resolução sobe para grades de voxel abaixo de 50 mícrons, a TC também assume funções de metrologia, validando peças de titânio fabricadas por manufatura aditiva em relação a modelos CAD. Essas capacidades ajudam os OEMs a fechar os ciclos de inspeção do primeiro artigo em 24 horas, reduzindo ciclos de iteração dispendiosos. Consequentemente, espera-se que a participação da TC no mercado de equipamentos para testes radiográficos supere o limiar de 20% antes de 2031, com a maior parte dos ganhos provenientes da substituição de instalações de filme.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: Inovação em Software Impulsiona a Integração de Hardware

O hardware capturou 48,40% das receitas de 2025, refletindo a intensidade de capital de fontes de raios X, manipuladores e detectores essenciais para qualquer célula de inspeção. No entanto, as receitas de software avançam mais rapidamente a um CAGR de 12,05%, à medida que os mecanismos de IA transformam pilhas brutas de imagens em avaliações quantificadas de falhas, reduzindo o trabalho interpretativo em até 60%. Os contratos de serviço, que variam de calibração anual à avaliação sob demanda de conjuntos de dados de TC, sustentam um crescimento estável de dígito médio único, especialmente entre fabricantes sem analistas internos.

O setor de equipamentos para testes radiográficos está convergindo em torno de ecossistemas integrados onde detectores, eletrônica de controle e análises compartilham uma camada de firmware comum. Os fornecedores integram algoritmos baseados em assinatura que classificam porosidade, falta de fusão ou desvios de espessura de parede, entregando saídas prontas para painel a gerentes de qualidade em tempo real. Esse acoplamento estreito aumenta os custos de troca e eleva o valor vitalício. Ao longo do período de previsão, espera-se que o software responda por quase um terço do crescimento incremental em dólares, destacando seu peso estratégico nos futuros ciclos de aquisição.

Por Aplicação: Inspeção de Compósitos se Acelera Além dos Testes Tradicionais de Solda

A inspeção de solda reteve 37,40% da demanda de 2025, reafirmando seu papel central na proteção de dutos, vasos de pressão e ativos de aço estrutural. A inspeção de compósitos, no entanto, deve registrar um CAGR de 11,95%, refletindo a mudança do setor aeroespacial para células de aeronaves de fibra de carbono e veículos de lançamento reutilizáveis que exigem qualidade perfeita de laminados. O tamanho do mercado de equipamentos para testes radiográficos associado à inspeção de compósitos deve mais que dobrar até 2030, impulsionado pela capacidade da TC de detectar delaminação, vazios de resina e ondulação de fibras invisíveis a radiografias 2D.

A inspeção de fundição e forjamento também se beneficia da adoção da TC, revelando gás aprisionado e porosidade por contração que ameaçam a vida à fadiga. No setor de eletrônicos, a radiografia de microfoco valida a integridade das esferas de solda em interconexões de alta densidade, um caso de uso que cresceu acentuadamente em meio à aceleração da eletrônica de potência de veículos elétricos. Em conjunto, esses nichos emergentes diversificam a exposição ao mercado final e protegem os fornecedores contra oscilações cíclicas nos investimentos de capital em petróleo e gás.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria de Usuário Final: Crescimento Aeroespacial Supera a Liderança de Petróleo e Gás

O setor de petróleo e gás representou 30,10% do faturamento global em 2025, sustentado por mais de 800.000 km de novos dutos de transmissão em construção ou aprovados em todo o mundo, reforçando a demanda por serviços de TIC no segmento de petróleo e gás. No entanto, o setor aeroespacial e de defesa está se expandindo a um CAGR de 11,78%, impulsionado pelo aumento acelerado das taxas de produção de aeronaves de corredor único e pela proliferação de manifestos de lançamentos privados. A participação do mercado de equipamentos de teste por radiografia destinada ao setor aeroespacial deverá ultrapassar 17,85% até 2031, à medida que o uso de materiais compósitos por aeronave continua a crescer.

Os usuários do setor de geração de energia, notadamente os operadores nucleares, mantêm ciclos de substituição consistentes, enquanto as energias renováveis introduzem nova demanda de inspeção para fundições de turbinas eólicas e módulos conversores de alta potência. A eletrificação automotiva também contribui, uma vez que as carcaças de baterias fundidas sob pressão e as peças de alumínio de parede fina exigem integridade livre de vazios para conformidade com os requisitos de segurança em colisões.

Análise Geográfica

A América do Norte deteve 38,50% das receitas de 2025, ancorada pela rede de dutos mais densa do mundo e uma participação dominante na capacidade global de produção de aeronaves compostas. O tamanho do mercado de equipamentos para testes radiográficos na região deve atingir USD 1,12 bilhão até 2031, expandindo-se de forma constante com base em inspeções de células de aeronaves compostas exigidas pela FAA e programas de extensão de vida útil para ativos nucleares envelhecidos. As expansões das areias betuminosas do Canadá e os investimentos intermediários impulsionados por reformas no México acrescentam tração incremental.

A Ásia-Pacífico é o mercado de mais rápido crescimento, registrando um CAGR de 12,30% em meio ao oleoduto de infraestrutura de vários trilhões de dólares da China e ao aumento das atualizações de plantas termelétricas na Índia. Clusters aeroespaciais locais em Tianjin, Bengaluru e Nagoya estão instalando baias de TC para conquistar posições de Nível 1 em programas globais de fuselagem. Incentivos governamentais na Coreia do Sul e em Singapura impulsionam ainda mais a adoção por meio de créditos fiscais vinculados à modernização da Indústria 4.0.

A Europa exibe impulsionadores equilibrados: os implementações de energia renovável, particularmente a energia eólica offshore, necessitam de RT de grandes componentes, enquanto a extensão da vida operacional de mais de 100 reatores nucleares garante a demanda de carga base. Os rígidos padrões de radiação da Euratom empurram os usuários em direção às tecnologias digitais de redução de dose, criando atração de atualização tecnológica em vez de crescimento de volume puro. O Oriente Médio e a África aproveitam os megaprojetos de hidrocarbonetos, embora as taxas de adoção fiquem aquém devido à intensidade de capital da TC. A América do Sul, liderada pelas iniciativas de águas profundas do Brasil, é um pool de receitas crescente, mas ainda de nicho.

Cenário Competitivo

O mercado de equipamentos para testes radiográficos é moderadamente consolidado, com os cinco principais fornecedores respondendo por aproximadamente 55% da receita de 2024. Baker Hughes (Waygate), GE Vernova, Canon e Comet AG lideram em virtude de amplas linhas de produtos e presença de serviços em campo. As estratégias recentes centram-se em aquisições complementares de software — sendo a compra da Advanced Imaging Analytics pela GE Vernova em 2024 um exemplo emblemático — para fortalecer os portfólios de IA e garantir receita recorrente de licenças. O lançamento do CR-X3000 da Canon exemplifica a inovação incremental voltada para contratantes de dutos que buscam uploads instantâneos de imagens.

Os novos entrantes se diferenciam por meio de módulos de computação de borda que processam dados localmente, reduzindo drasticamente os custos de uplink via satélite ou 5G para locais remotos. Os registros de patentes se concentram em detectores de contagem de fótons e classificadores de defeitos por aprendizado por reforço, com os pedidos no USPTO aumentando 18% em relação ao ano anterior. Disruptores orientados a serviços aproveitam caminhões de TC móveis para reduzir as barreiras de capital em mercados emergentes, frequentemente em parceria com OEMs para arrendamento de equipamentos. Dada a erosão persistente de preços de hardware de dígito médio único, a rentabilidade depende cada vez mais de análises de alta margem e contratos de manutenção plurianuais.

Líderes do Setor de Equipamentos para Testes Radiográficos

Hitachi Ltd

Canon Inc.

Hamamatsu Photonics KK

Nikon Metrology Inc.

Olympus Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Carestream Non-Destructive Testing (NDT) apresentou seu inovador HPX-ARC 1043. Este sistema de radiografia digital (DR) flexível de 4x17" está pronto para revolucionar os fluxos de trabalho de imagem, oferecendo versatilidade incomparável. Com seus recursos de última geração, o HPX-ARC 1043 promete aumentar a flexibilidade, a velocidade e a eficiência para profissionais de END.

- Outubro de 2024: O Conselho de Tecnologia de Radiação e Isótopos (BRIT), subordinado ao Departamento de Energia Atômica (DAE), lançou o "ROTEX-I" em outubro de 2024. Como o primeiro Dispositivo de Radiografia Industrial de fabricação nacional da Índia, o ROTEX-I é projetado para uma capacidade de 2,40 TBq (65 Ci) de Irídio-192, posicionando-o para ampla adoção no setor de END.

- Setembro de 2024: A Baker Hughes comprometeu USD 75 milhões para desenvolver TC portátil em nível de mícron para compósitos aeroespaciais.

- Agosto de 2024: A GE Vernova adquiriu a Advanced Imaging Analytics por USD 45 milhões para incorporar o reconhecimento de defeitos baseado em aprendizado de máquina em toda a sua frota de RT.

Escopo do Relatório Global do Mercado de Equipamentos para Testes Radiográficos

A radiografia utiliza raios X ou raios gama para inspecionar componentes sem causar danos, revelando suas estruturas internas. Ao contrário de outras técnicas não destrutivas, a radiografia se destaca por sua alta repetibilidade e versatilidade, tornando-a adequada para uma ampla variedade de materiais. Os equipamentos projetados para testes radiográficos podem avaliar o conteúdo de material em substâncias como cimento, asfalto e rochas betuminosas. Esse método seguro de radiografia identifica falhas internas, como fissuras, nos materiais. Além disso, ao aplicar ondas ultrassônicas ao material, essa abordagem elimina a necessidade de testes destrutivos invasivos.

O estudo rastreia a receita acumulada por meio da venda de ofertas de equipamentos para testes radiográficos por vários players globalmente. O estudo também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que apoia as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral das tendências macroeconômicas no mercado. O escopo do relatório abrange o dimensionamento do mercado e as previsões para os vários segmentos de mercado.

O mercado de equipamentos para testes radiográficos é segmentado por tecnologia (radiografia por filme, radiografia computadorizada, radiografia direta e tomografia computadorizada), vertical de usuário final (aeroespacial e defesa, energia e potência, construção, petróleo e gás, automotivo, manufatura e outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Radiografia por Filme |

| Radiografia Computadorizada |

| Radiografia Direta |

| Tomografia Computadorizada |

| Hardware/Equipamento |

| Software |

| Serviços |

| Inspeção de Solda |

| Monitoramento de Corrosão e Erosão |

| Inspeção de Fundição e Forjamento |

| Inspeção de Materiais Compósitos |

| Outras Aplicações |

| Aeroespacial e Defesa |

| Energia e Potência |

| Petróleo e Gás |

| Automotivo |

| Construção e Infraestrutura |

| Manufatura e Engenharia Pesada |

| Outras Indústrias de Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tecnologia | Radiografia por Filme | ||

| Radiografia Computadorizada | |||

| Radiografia Direta | |||

| Tomografia Computadorizada | |||

| Por Componente | Hardware/Equipamento | ||

| Software | |||

| Serviços | |||

| Por Aplicação | Inspeção de Solda | ||

| Monitoramento de Corrosão e Erosão | |||

| Inspeção de Fundição e Forjamento | |||

| Inspeção de Materiais Compósitos | |||

| Outras Aplicações | |||

| Por Indústria de Usuário Final | Aeroespacial e Defesa | ||

| Energia e Potência | |||

| Petróleo e Gás | |||

| Automotivo | |||

| Construção e Infraestrutura | |||

| Manufatura e Engenharia Pesada | |||

| Outras Indústrias de Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Países Baixos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos para testes radiográficos?

O tamanho do mercado de equipamentos para testes radiográficos é de USD 1,52 bilhão em 2026.

Com que rapidez o mercado deve crescer?

As receitas devem atingir USD 2,62 bilhões até 2031, refletindo um CAGR de 11,55%.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico deve registrar um CAGR de 12,30% até 2031, o mais rápido do mundo.

Qual segmento de tecnologia está crescendo mais rapidamente?

A Tomografia Computadorizada está avançando a um CAGR de 12,18% devido à demanda por inspeção volumétrica 3D completa.

Qual aplicação oferece o maior potencial de crescimento?

A inspeção de materiais compósitos lidera com um CAGR de 11,95%, impulsionada pela adoção no setor aeroespacial.

Página atualizada pela última vez em: