Tamanho e Participação do Mercado de Termografia / Testes por Infravermelho

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

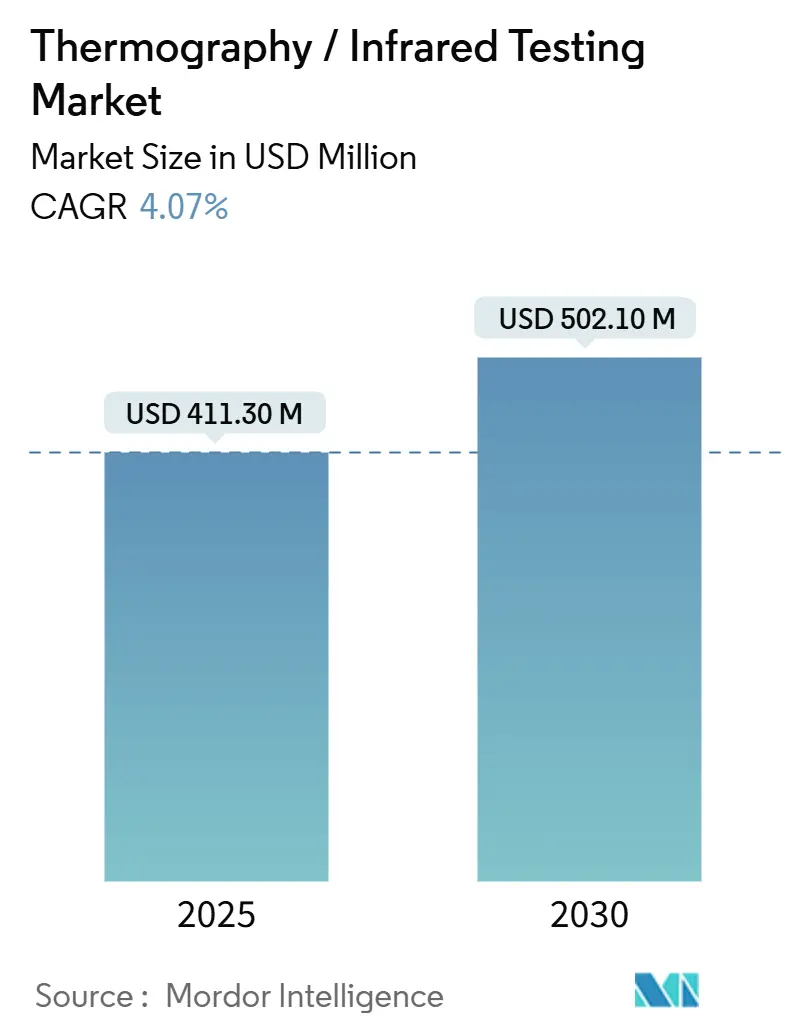

| Tamanho do Mercado (2025) | 411.30 Milhões de dólares |

| Tamanho do Mercado (2030) | 502.10 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Termografia / Testes por Infravermelho pela Mordor Intelligence

O mercado de termografia atingiu USD 411,3 milhões em 2025 e tem previsão de registrar um CAGR de 4,07%, alcançando USD 502,1 milhões até 2030, o que evidencia uma expansão constante tanto no tamanho do mercado quanto na rentabilidade. O aumento dos investimentos em manutenção preditiva, mandatos mais rígidos de segurança industrial e a queda nos preços de hardware estão impulsionando a adoção generalizada nos setores de energia, aeroespacial e transporte. Os fornecedores estão incorporando algoritmos de inteligência artificial de borda em imageadores portáteis, transformando o que antes eram ferramentas independentes de mapeamento de temperatura em plataformas autônomas para monitoramento da saúde de ativos. A concorrência se intensificou à medida que fornecedores chineses com preços competitivos reduzem a diferença de desempenho em relação aos líderes estabelecidos, forçando os líderes globais a se reposicionarem em direção a propostas de valor centradas em software. O crescimento no curto prazo pode ser moderado caso o fornecimento de sensores à base de gálio permaneça restrito; no entanto, a pressão regulatória relacionada à detecção de metano e à confiabilidade das energias renováveis continua a criar corredores de demanda expressivos para o mercado de termografia.

Principais Conclusões do Relatório

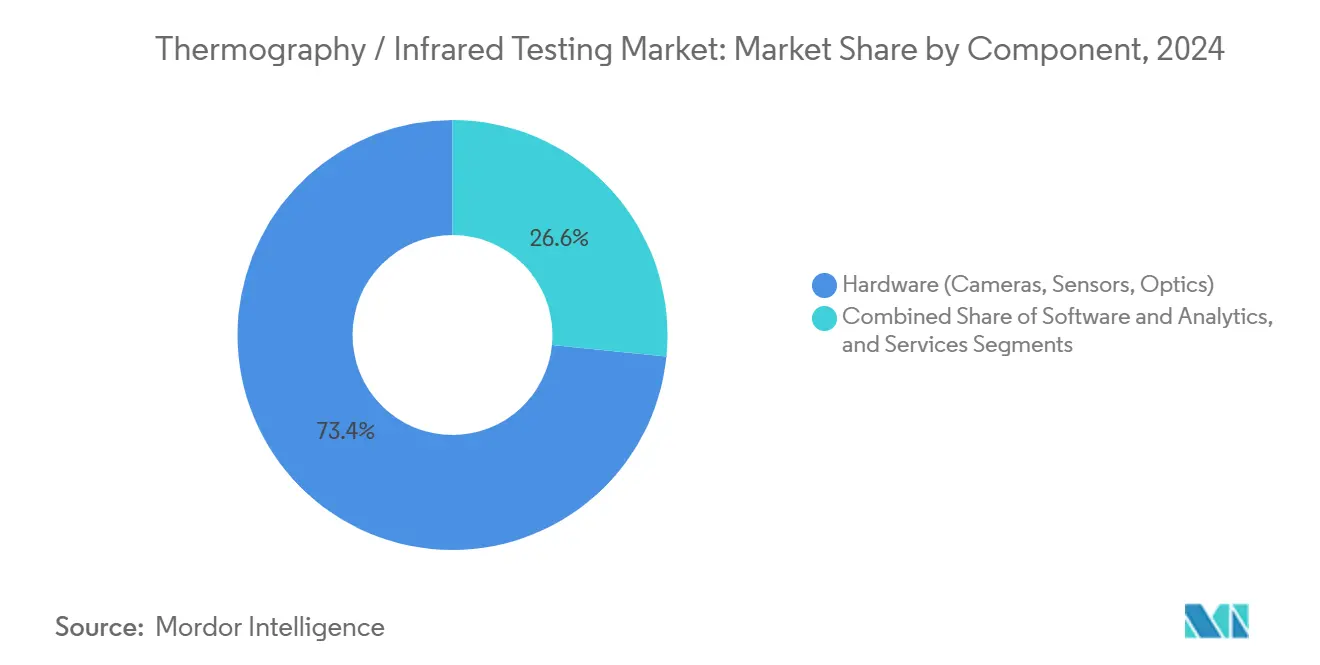

- Por componente, o hardware representou 73,4% da participação do mercado de termografia em 2024, enquanto software e análise de dados têm projeção de avançar a um CAGR de 9,8% até 2030.

- Por tecnologia, a imagem passiva liderou com 67,8% de participação na receita em 2024; as técnicas ativas têm projeção de crescer a um CAGR de 9,2% até 2030.

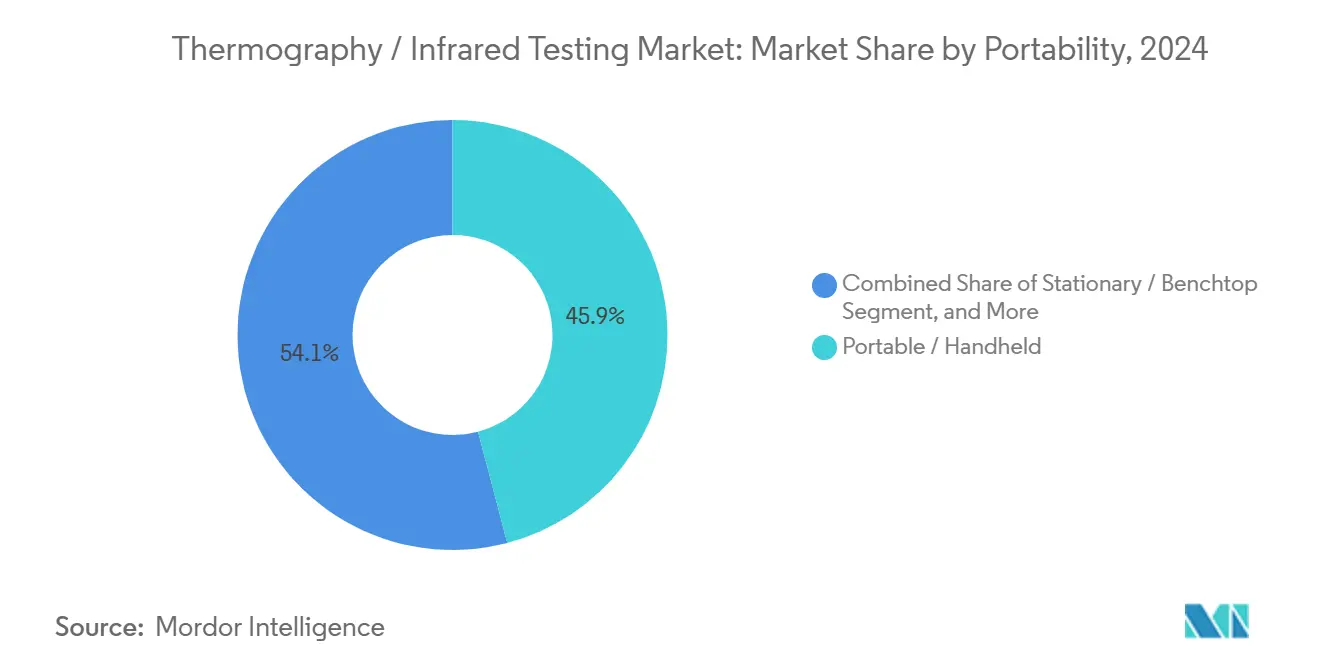

- Por portabilidade, os dispositivos manuais detinham 45,9% do tamanho do mercado de termografia em 2024, e os sistemas robóticos automatizados devem apresentar a taxa de crescimento mais rápida, de 10,3%, entre 2024 e 2030.

- Por setor do usuário final, o setor de petróleo e gás representou 26,8% do tamanho do mercado de termografia em 2024, enquanto os setores automotivo e de transporte têm projeção de crescer a um CAGR de 10,1% até 2030.

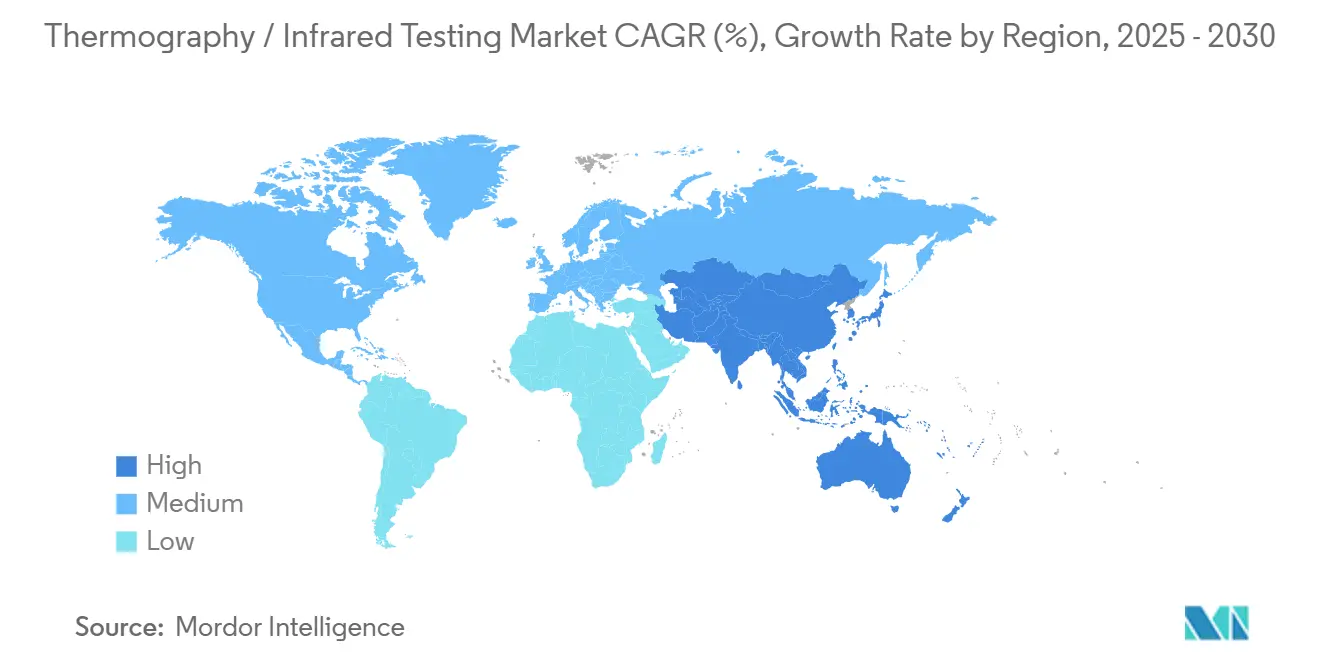

- Por geografia, a região Ásia-Pacífico liderou o mercado de termografia com uma participação de 35,7% em 2024 e deve expandir a um CAGR de 6,4% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Termografia / Testes por Infravermelho

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por manutenção preditiva em infraestrutura crítica | +1.2% | Global – foco em América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Mandatos mais rígidos de segurança industrial nos setores de energia e manufatura | +0.8% | União Europeia e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção crescente de câmeras de microbolômetro não resfriadas em dispositivos portáteis | +0.6% | Polos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Análise térmica com inteligência artificial de borda incorporada, viabilizando inspeções autônomas | +0.5% | América do Norte e Europa em estágio inicial, Ásia-Pacífico em expansão | Longo prazo (≥ 4 anos) |

| Técnicas híbridas de infravermelho e ultrassom aumentando a precisão na detecção de defeitos | +0.4% | Aeroespacial e automotivo em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Monetização de vazamentos de carbono sob regulamentações de taxas de metano | +0.3% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Manutenção Preditiva em Infraestrutura Crítica

Concessionárias de serviços públicos, refinarias e plantas químicas estão substituindo reparos reativos por estratégias de manutenção orientadas por dados que dependem de imagens térmicas para identificar pontos quentes antes que ocorram falhas. Paralisações não planejadas custam às instalações industriais uma média de USD 50.000 por hora, e a termografia ajuda os operadores a evitar essas perdas ao sinalizar anomalias enquanto os equipamentos permanecem em operação.[1]Redação, "Eficiência Energética Industrial e Manutenção Preditiva," DEPARTAMENTO DE ENERGIA DOS EUA, energy.gov Grandes concessionárias, como Exelon e Duke Energy, integraram câmeras térmicas em suas inspeções rotineiras de subestações, obtendo informações acionáveis que melhoram a estabilidade da rede elétrica em meio ao aumento da penetração de energias renováveis. Ferramentas de aprendizado de máquina agora preveem cronogramas de falhas com 85% de precisão, permitindo que as equipes de manutenção programem intervenções durante paralisações planejadas em vez de paradas emergenciais. A implantação generalizada de painéis em nuvem está democratizando ainda mais o acesso a informações térmicas, reforçando o impulso no mercado de termografia.

Mandatos Mais Rígidos de Segurança Industrial nos Setores de Energia e Manufatura

Os reguladores incorporaram inspeções térmicas aos códigos de segurança, transformando boas práticas voluntárias em obrigação legal. A Diretiva de Emissões Industriais da União Europeia instrui instalações petroquímicas a realizarem levantamentos termográficos periódicos de vasos de pressão, fornos e painéis elétricos. Nos Estados Unidos, as orientações da OSHA agora recomendam varreduras infravermelhas trimestrais de painéis energizados em instalações de alto risco. As obrigações de conformidade se estendem às seguradoras, que oferecem prêmios reduzidos às empresas que documentam o monitoramento térmico contínuo, alinhando assim a conformidade com a segurança a incentivos financeiros. À medida que mais jurisdições adotam regras semelhantes, a demanda por imageadores calibrados, operadores certificados e trilhas de auditoria digital que comprovem o cumprimento dos cronogramas de inspeção aumenta significativamente.

Adoção Crescente de Câmeras de Microbolômetro Não Resfriadas em Dispositivos Portáteis

Os avanços na fabricação de microbolômetros não resfriados reduziram os custos das câmeras em aproximadamente 40% desde 2024, tornando a termografia acessível a técnicos além das equipes de inspeção de elite.[2]Redação, "Avanços na Tecnologia de Infravermelho Não Resfriado," SPIE, spie.org Os modelos modernos atingem sensibilidade inferior a 50 mK, adequada para a maioria dos fluxos de trabalho de manutenção preventiva. Acessórios para smartphones e complementos para tablets robustos estão se proliferando, equipando eletricistas, prestadores de serviços de climatização e engenheiros de campo com informações térmicas imediatas. Os polos de produção em massa asiáticos amplificaram as economias de escala, acelerando a deflação de preços e elevando as bases instaladas globais. A portabilidade está expandindo os casos de uso em poços de mineração, casas de máquinas de navios e cabines aeroespaciais, onde imageadores resfriados e volumosos eram anteriormente impraticáveis.

Análise Térmica com Inteligência Artificial de Borda Incorporada, Viabilizando Inspeções Autônomas

Os fornecedores estão incorporando redes neurais dentro das câmeras, permitindo a detecção em tempo real de assinaturas de calor anormais sem transmitir dados para servidores em nuvem.[3]Redação, "Computação de Inteligência Artificial de Borda para Inspeção," NVIDIA, nvidia.com Os modelos distinguem flutuações de temperatura benignas de eventos perigosos, reduzindo as taxas de falsos alarmes e aliviando a escassez de termógrafos certificados. Os operadores instalam imageadores habilitados com inteligência artificial em drones e robôs rastreadores que patrulham oleodutos, parques solares e linhas de alta tensão, enviando exceções para salas de controle para revisão e análise. Os primeiros adotantes na América do Norte relatam 92% de precisão diagnóstica, demonstrando que a inferência de borda pode rivalizar com a interpretação humana em ambientes de rotina. A longo prazo, essa automação promete cobertura de inspeção escalável em ativos geograficamente dispersos, reforçando as perspectivas de crescimento para o mercado de termografia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de capital de imageadores de alta resolução ou resfriados | -0.7% | Global – mercados emergentes mais afetados | Médio prazo (2 a 4 anos) |

| Escassez de termógrafos certificados para ensaios não destrutivos especializados | -0.5% | América do Norte e Europa em situação crítica | Longo prazo (≥ 4 anos) |

| Preocupações com soberania de dados para análise térmica baseada em nuvem | -0.4% | Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Volatilidade na cadeia de suprimentos de gálio de grau sensor | -0.3% | Nós de fabricação com foco na Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Imageadores de Alta Resolução ou Resfriados

Detectores resfriados premium com resolução inferior a 20 mK custam acima de USD 100.000, o que desencoraja pequenas empresas de adquirir sistemas avançados. A diferença de preço entre as unidades resfriadas de ponta e as câmeras não resfriadas de nível básico frequentemente supera 10 vezes, criando uma base de clientes bifurcada. As empresas de serviços que investem em equipamentos de alta especificação enfrentam longos ciclos de retorno, levando muitas a alugar equipamentos, o que reduz a disponibilidade durante os picos sazonais de inspeção. Consequentemente, aplicações sofisticadas em compósitos aeroespaciais e análise de crescimento de trincas petroquímicas permanecem limitadas a operadores bem capitalizados, limitando o potencial de crescimento do mercado de termografia como um todo no médio prazo.

Escassez de Termógrafos Certificados para Ensaios Não Destrutivos Especializados

A Sociedade Americana para Ensaios Não Destrutivos relata um déficit de 25% de termógrafos de Nível II na América do Norte, com lacunas semelhantes na Europa.[4]Redação, "Tendências de Certificação em Termografia," SOCIEDADE AMERICANA PARA ENSAIOS NÃO DESTRUTIVOS, asnt.org Inspeções complexas, como a localização de delaminações subsuperficiais em fuselagens de aeronaves, exigem analistas experientes capazes de correlacionar padrões térmicos a falhas estruturais. Os processos de formação levam de 6 a 12 meses, e as horas práticas são insubstituíveis, retardando a expansão da força de trabalho. Os salários crescentes — especialistas de Nível III recebem mais de USD 200 por hora — inflacionam os custos de inspeção e desestimulam setores sensíveis a preços de adotar fluxos de trabalho avançados de termografia. Embora os módulos on-line encurtem o período de formação teórica, o componente prático impede a rápida expansão de talentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente – A Dominância do Hardware Enfrenta a Disrupção do Software

O hardware forneceu 73,4% da receita de 2024, refletindo a natureza intensiva em capital das câmeras, ópticas e sensores que sustentam as métricas de precisão. Com um CAGR de 9,8%, as plataformas de análise de dados estão superando os componentes físicos, sinalizando uma transição em direção à criação de valor centrada em dados. O tamanho do mercado de termografia para software tem projeção de expansão à medida que as câmeras se tornam periféricos padronizados e a diferenciação migra para o reconhecimento de padrões em tempo real, a fusão de múltiplos sensores e os algoritmos preditivos de falhas. Os fabricantes agora incluem assinaturas vitalícias em nuvem com os dispositivos para garantir receita recorrente e compensar a comoditização do hardware. Os serviços de inspeção continuam a prosperar porque os setores regulamentados exigem certificação de terceiros, garantindo margens estáveis para consultorias especializadas.

No futuro, APIs abertas e padrões de interoperabilidade permitirão que os operadores sobreponham dados térmicos com métricas de vibração, ultrassom e elétricas, gerando modelos mais ricos de saúde de ativos. Os fornecedores que dominarem a integração perfeita estão posicionados para capturar uma participação desproporcional, mesmo que os lucros com hardware se comprimam. Por outro lado, os fornecedores que se apegam a formatos de arquivo proprietários correm o risco de serem marginalizados à medida que os clientes corporativos exigem painéis unificados para monitoramento de toda a frota em diferentes classes de equipamentos.

Por Tecnologia – Métodos Ativos Desafiam a Dominância Passiva

A imagem passiva ainda representa 67,8% das vendas, graças à sua simplicidade e ampla aplicabilidade; no entanto, as técnicas ativas estão acelerando a um CAGR de 9,2% à medida que os setores buscam diagnósticos mais aprofundados. Os métodos ativos de flash e lock-in introduzem pulsos de calor controlados para revelar defeitos invisíveis às varreduras passivas, satisfazendo assim os protocolos de segurança aeroespacial que exigem dimensionamento quantitativo de falhas em compósitos. A participação do mercado de termografia para vibrotermografia está aumentando na manutenção de máquinas pesadas, onde a excitação mecânica detecta trincas de fadiga em estágio inicial antes que se propaguem.

Embora os sistemas ativos custem mais e exijam operadores especializados, sua sensibilidade superior abre nichos de receita premium. Os fabricantes de equipamentos originais nos setores automotivo e de aviação incorporam estações de termografia ativa em linha para certificar a integridade das ligações durante a fabricação. À medida que a análise baseada em inteligência artificial reduz as barreiras de interpretação, as modalidades ativas tendem a permear os setores de médio porte, expandindo o tamanho do mercado de termografia endereçável sem canibalizar as implantações passivas.

Por Portabilidade – A Automação Transforma os Fluxos de Trabalho de Inspeção

Os dispositivos manuais detinham uma participação expressiva de 45,9% em 2024, indicando que a flexibilidade em campo continua sendo uma preocupação primordial. As plataformas robóticas automatizadas, no entanto, estão crescendo mais rapidamente, a um CAGR de 10,3%, à medida que fábricas e concessionárias buscam inspeções não tripuladas que minimizem a exposição humana e padronizem a coleta de dados. O tamanho do mercado de termografia para sistemas estacionários é estável em laboratórios onde a repetibilidade das medições é fundamental, mas o crescimento é limitado.

A imagem habilitada por robótica oferece vantagens únicas: drones equipados com câmeras térmicas com estabilizador podem mapear parques solares em minutos, e robôs rastreadores podem inspecionar tubos de caldeiras sem paralisações. Ao integrar inteligência artificial de borda, essas plataformas sinalizam anomalias em tempo real, encaminhando clipes de exceção a especialistas enquanto descartam imagens de rotina. Tais eficiências impulsionam a adoção mesmo em segmentos sensíveis a custos, sugerindo que a automação capturará uma participação incremental do mercado de termografia ao longo do horizonte de previsão.

Por Setor do Usuário Final – Setores de Energia Lideram Enquanto o Automotivo Acelera

O petróleo e gás gerou 26,8% da receita de 2024, sustentado por mandatos de integridade de dutos e segurança em refinarias. O tamanho do mercado de termografia no setor automotivo e de transporte está crescendo a um CAGR de 10,1% à medida que os fabricantes de veículos elétricos implantam monitoramento por infravermelho para prevenir a fuga térmica de baterias e validar a calibração de sensores autônomos. As concessionárias de energia permanecem compradoras consistentes, utilizando auditorias por infravermelho para prevenir falhas em painéis elétricos que poderiam levar a apagões em cascata.

O setor aeroespacial utiliza imagens ativas de alta precisão para inspecionar asas compostas e pás de turbinas, cobrando taxas de serviço premium. A manufatura e a engenharia pesada utilizam a termografia para analisar correias transportadoras e rolamentos, enquanto as empresas de construção avaliam as envoltórias de edifícios para retrofits de eficiência energética. Embora os dispositivos médicos e a eletrônica sejam contribuintes menores, sua demanda por resolução térmica submicrométrica estimula a inovação que, subsequentemente, se difunde para os segmentos industriais, reforçando a difusão tecnológica em todo o mercado de termografia.

Análise Geográfica

A Ásia-Pacífico controlou 35,7% da receita global em 2024 e está avançando a um CAGR de 6,4%, com a China integrando a termografia em verificações de qualidade nos setores de eletrônica, automotivo e energia renovável. Os programas governamentais de manufatura inteligente e neutralidade de carbono determinam o monitoramento térmico contínuo de equipamentos de alta energia, sustentando a demanda. O impulso da Índia para modernizar as redes de transmissão e as cidades inteligentes amplia as oportunidades, enquanto o Japão e a Coreia do Sul se concentram em inspeções de fabricação de semicondutores e construção naval, respectivamente.

A América do Norte apresenta uma demanda madura, porém resiliente, enraizada em regulamentações rigorosas de integridade de ativos em oleodutos, linhas de energia e frotas aeroespaciais. A infraestrutura envelhecida obriga as concessionárias a intensificar as frequências de varredura por infravermelho, e a legislação sobre taxas de metano impulsiona o investimento em imageadores de longo alcance para detecção de vazamentos de gás. As operações de hidrelétricas e areias betuminosas do Canadá geram volumes constantes, e os corredores automotivos do México adotam cada vez mais auditorias térmicas para a qualidade da montagem.

A Europa depende da conformidade regulatória — as regras de Emissões Industriais impõem vigilância térmica em instalações químicas e petroquímicas. O ethos de manufatura de precisão da Alemanha impulsiona a adoção da termografia ativa para ligação de compósitos, e os parques eólicos offshore do Reino Unido aplicam imageadores robustecidos para monitoramento da erosão das pás. A frota nuclear da França exige câmeras resfriadas de alta resolução para inspeções do núcleo do reator, e as nações nórdicas estendem o uso às redes de aquecimento urbano, consolidando coletivamente um fluxo de receita previsível para os fornecedores.

Cenário Competitivo

A concorrência é moderada, com Teledyne FLIR, Fluke Corporation e InfraTec GmbH liderando por meio de portfólios amplos e canais globais. Fabricantes chineses emergentes, como HIKMICRO e Guide Sensmart, ganham terreno ao oferecer câmeras não resfriadas com custo otimizado que atendem aos requisitos de nível básico, forçando os líderes estabelecidos a inovar além do hardware. A maioria dos participantes estabelecidos agora inclui análise de dados como serviço e camadas de API para consolidar fluxos de trabalho corporativos e defender margens.

As movimentações estratégicas destacam essa transição. O investimento de USD 45 milhões da Teledyne FLIR no Oregon adiciona capacidade para módulos com inteligência artificial incorporada que realizam análises no próprio dispositivo, e o Ti401 PRO da Fluke converge sensoriamento térmico, de vibração e ultrassônico em um único dispositivo manual, oferecendo diagnósticos multifísicos. As startups exploram vantagens em nichos, como sistemas de inspeção de turbinas eólicas baseados em veículos aéreos não tripulados, acessórios térmicos para smartphones e software de orquestração em nuvem que agrega dados de múltiplos locais.

As parcerias horizontais florescem à medida que fabricantes de chips como a NVIDIA fornecem aceleradores de inteligência artificial de borda e os integradores de sistemas incorporam feeds térmicos em painéis de manutenção preditiva. O resultado líquido é um ecossistema onde a expertise em software pesa tanto quanto o desempenho óptico. Embora as pressões de erosão de preços persistam, o mercado de termografia mantém nichos lucrativos nos segmentos especializados de aeroespacial, petroquímico e concessionárias que exigem soluções certificadas de alta resolução.

Líderes do Setor de Termografia / Testes por Infravermelho

Teledyne FLIR LLC

Fluke Corporation

InfraTec GmbH

Testo SE and Co. KGaA

Guide Sensmart Tech Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Teledyne FLIR anunciou uma expansão de USD 45 milhões na fabricação de câmeras térmicas com inteligência artificial incorporada no Oregon para apoiar implantações de inspeção autônoma.

- Agosto de 2025: A Fluke Corporation apresentou o imageador Ti401 PRO com detecção integrada de vibração e vazamentos ultrassônicos para diagnósticos abrangentes de ativos.

- Julho de 2025: A HIKMICRO obteve um contrato de USD 30 milhões com a China State Grid Corporation para monitoramento térmico automatizado de linhas de alta tensão.

- Junho de 2025: A InfraTec GmbH firmou parceria com a Siemens Energy para codesenvolver soluções térmicas montadas em veículos aéreos não tripulados para inspeção de pás de turbinas eólicas.

Escopo do Relatório Global do Mercado de Termografia / Testes por Infravermelho

| Hardware (Câmeras, Sensores, Óptica) |

| Software e Análise de Dados |

| Serviços (Inspeção, Treinamento, Consultoria) |

| Termografia Passiva |

| Termografia Ativa (Flash, Lock-in, Vibro) |

| Portátil / Manual |

| Estacionário / de Bancada |

| Automatizado / Robótico |

| Petróleo e Gás |

| Geração de Energia |

| Aeroespacial |

| Defesa |

| Automotivo e Transporte |

| Manufatura e Engenharia Pesada |

| Construção e Infraestrutura |

| Químico e Petroquímico |

| Marítimo e Construção Naval |

| Eletrônica e Semicondutores |

| Mineração |

| Dispositivos Médicos |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Hardware (Câmeras, Sensores, Óptica) | ||

| Software e Análise de Dados | |||

| Serviços (Inspeção, Treinamento, Consultoria) | |||

| Por Tecnologia | Termografia Passiva | ||

| Termografia Ativa (Flash, Lock-in, Vibro) | |||

| Por Portabilidade | Portátil / Manual | ||

| Estacionário / de Bancada | |||

| Automatizado / Robótico | |||

| Por Setor do Usuário Final | Petróleo e Gás | ||

| Geração de Energia | |||

| Aeroespacial | |||

| Defesa | |||

| Automotivo e Transporte | |||

| Manufatura e Engenharia Pesada | |||

| Construção e Infraestrutura | |||

| Químico e Petroquímico | |||

| Marítimo e Construção Naval | |||

| Eletrônica e Semicondutores | |||

| Mineração | |||

| Dispositivos Médicos | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado global de termografia até 2030?

O mercado tem projeção de atingir USD 502,1 milhões até 2030, crescendo a um CAGR de 4,07%.

Qual categoria de componente está se expandindo mais rapidamente nas soluções de termografia?

Software e análise de dados lideram o crescimento, registrando um CAGR de 9,8% até 2030, à medida que os insights baseados em inteligência artificial ganham tração.

Por que a Ásia-Pacífico está liderando a adoção da tecnologia termográfica?

A manufatura em larga escala da China, juntamente com os mandatos de eficiência energética nas economias emergentes, impulsiona a participação de receita de 35,7% e o CAGR de 6,4% da região.

Qual regulamentação importante está estimulando a demanda por termografia industrial na Europa?

A Diretiva de Emissões Industriais da União Europeia exige inspeções térmicas regulares de equipamentos críticos, promovendo atualizações contínuas e serviços de manutenção de equipamentos.

Como as capacidades de inteligência artificial de borda estão mudando o cenário da termografia?

A incorporação de modelos de aprendizado de máquina dentro das câmeras viabiliza a detecção autônoma de anomalias, reduz o trabalho de interpretação e suporta implantações de monitoramento contínuo em larga escala.

Página atualizada pela última vez em: