Tamanho e Participação do Mercado de Imagem Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

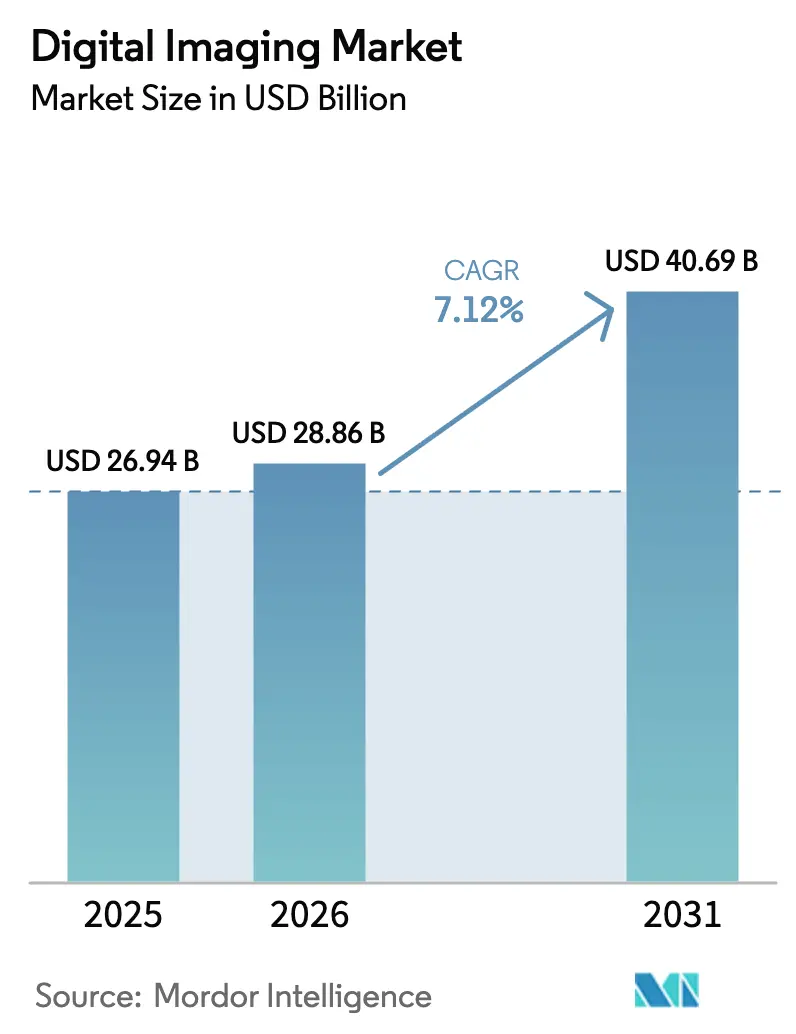

| Tamanho do Mercado (2026) | 28.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

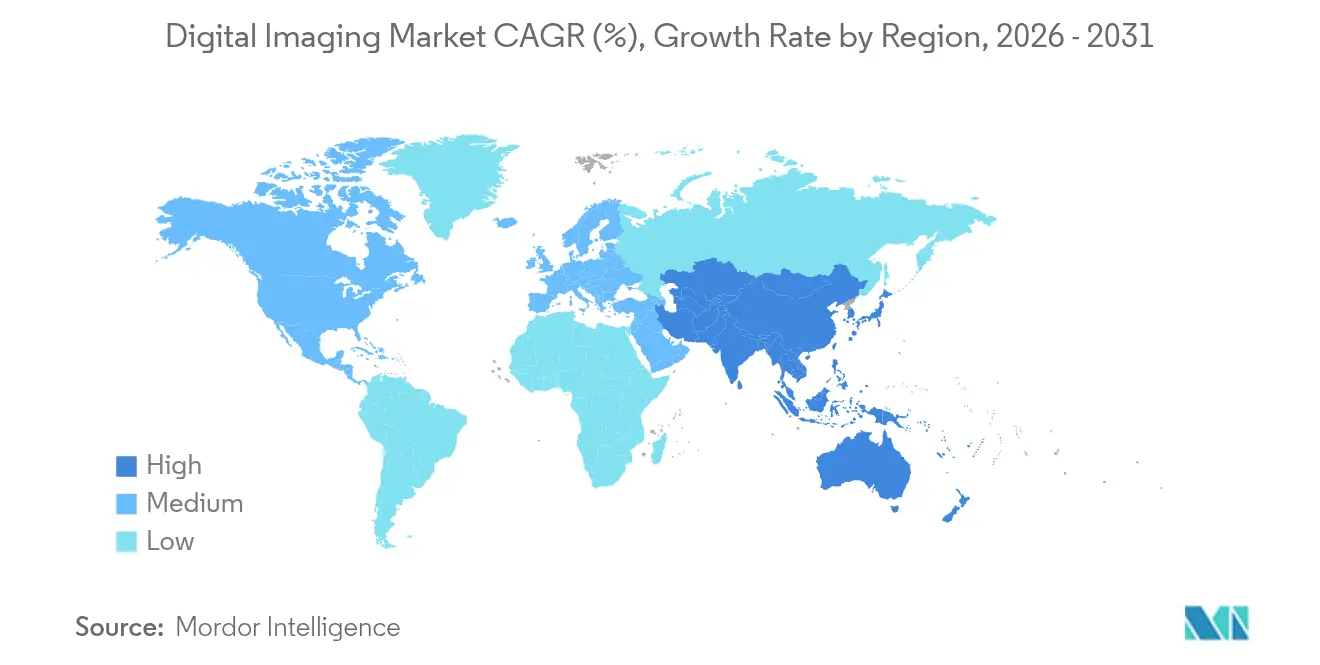

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

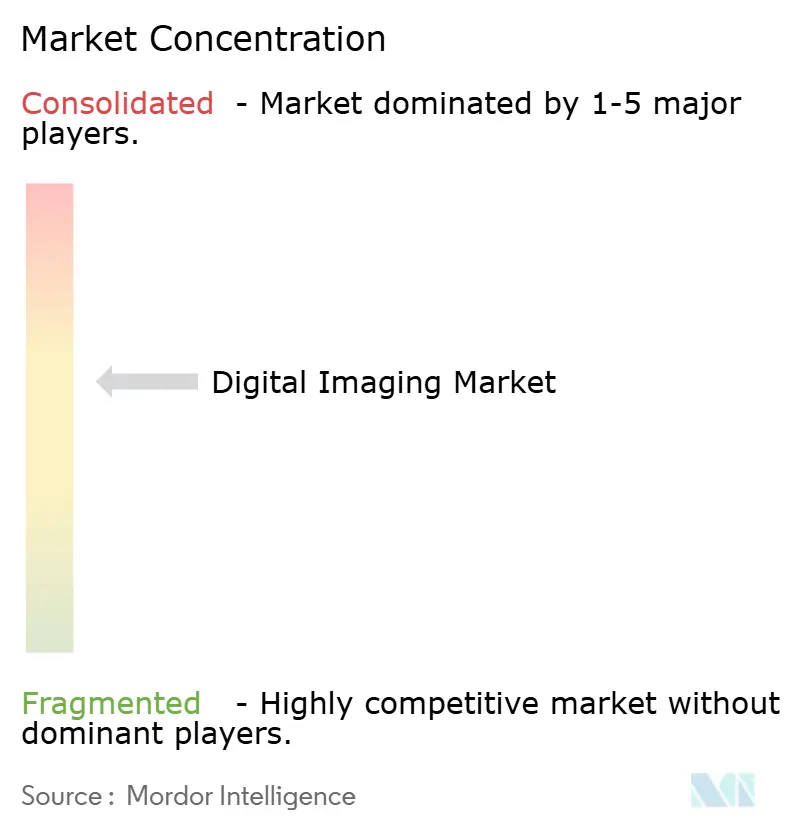

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagem Digital por Mordor Intelligence

O tamanho do mercado de imagem digital em 2026 é estimado em USD 28,86 bilhões, crescendo a partir do valor de 2025 de USD 26,94 bilhões, com projeções para 2031 mostrando USD 40,69 bilhões, crescendo a um CAGR de 7,12% no período 2026-2031. O crescimento decorre da redução dos preços dos sensores, de algoritmos de IA mais robustos e da expansão das implantações da Indústria 4.0, que impulsionam os sistemas de visão de pontos de inspeção isolados para controles de produção totalmente integrados. As plataformas de imagem definidas por software estão prolongando a vida útil do hardware ao mesmo tempo em que abrem novos pools de receita para atualizações orientadas por análises. A América do Norte mantém a liderança graças aos investimentos sustentados em saúde e automação industrial, enquanto a região Ásia-Pacífico define o ritmo de crescimento à medida que as fábricas ampliam a robótica e os governos financiam a digitalização. Avanços tecnológicos como detectores SWIR de pontos quânticos e unidades LiDAR compactas estão ampliando os casos de uso de inspeção, enquanto mandatos de qualidade mais rigorosos em setores de alto valor intensificam a demanda por resolução em nível metrológico. A pressão competitiva está se intensificando à medida que empresas de semicondutores entram em ofertas de ponta a ponta e especialistas em software constroem ecossistemas que transferem a criação de valor para longe do hardware legado.

Principais Conclusões do Relatório

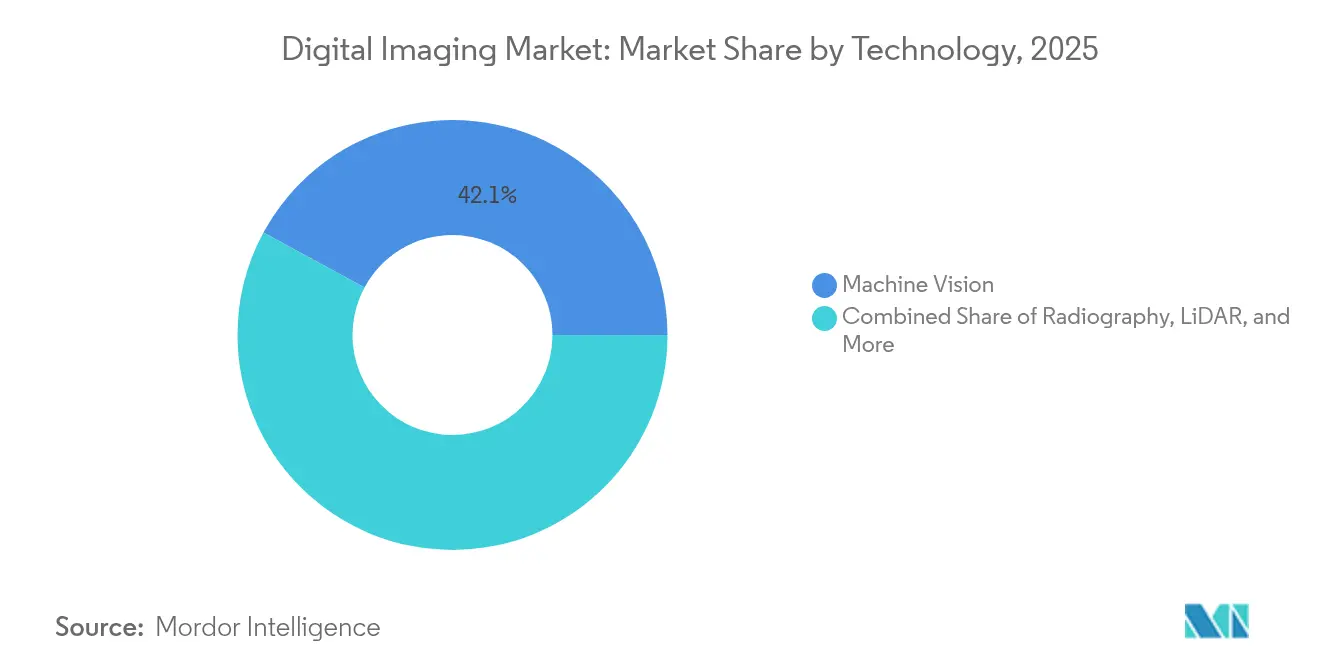

- Por tecnologia, a Visão de Máquina liderou com 42,10% da participação do mercado de imagem digital em 2025; o LiDAR está projetado para crescer a um CAGR de 14,66% até 2031.

- Por setor, o Automotivo deteve 23,55% do tamanho do mercado de imagem digital em 2025, enquanto Saúde e Ciências da Vida deve crescer mais rapidamente a um CAGR de 12,74% durante 2026-2031.

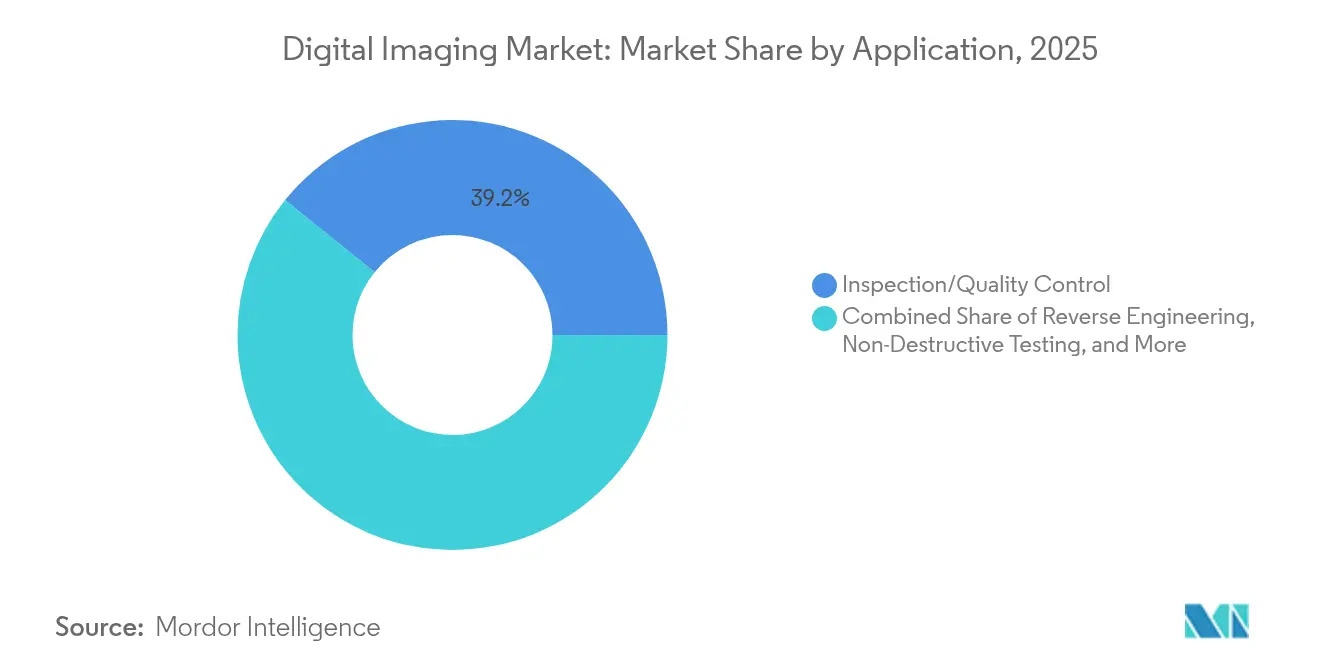

- Por aplicação, Inspeção e Controle de Qualidade comandou uma participação de 39,20% do tamanho do mercado de imagem digital em 2025, enquanto os Ensaios Não Destrutivos progridem a um CAGR de 13,45% até 2031.

- Por componente, o Hardware representou 55,10% do tamanho do mercado de imagem digital em 2025; o Software está se expandindo mais rapidamente a um CAGR de 11,96%.

- Por geografia, a América do Norte contribuiu com 34,55% do mercado de imagem digital em 2025, mas a Ásia-Pacífico está prevista para liderar o crescimento com um CAGR de 11,32% no mesmo horizonte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Imagem Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| A automação da Indústria 4.0 acelera a adoção da visão de máquina | +2.1% | Global, com concentração na América do Norte, Europa e Leste Asiático | Médio prazo (2-4 anos) |

| Mini-sensores de nível smartphone expandem a base de consumidores | +1.3% | Global, com adoção antecipada na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de qualidade rigorosos impulsionam a metrologia de alta resolução | +1.7% | Europa, América do Norte, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Queda nos preços médios de venda de CMOS amplia a adoção por PMEs | +1.4% | Global, com maior impacto em economias emergentes | Curto prazo (≤ 2 anos) |

| Sensores SWIR de pontos quânticos habilitam inspeção de nicho | +0.8% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| O Passaporte Digital de Produto da UE impulsiona a demanda por imagem 3D | +0.9% | Europa, com repercussão nos mercados de exportação globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Automação da Indústria 4.0 Acelera a Adoção da Visão de Máquina

- Os motores de visão de máquina estão migrando de verificações pós-produção para controle de processos em tempo real, capacitando células robóticas a detectar falhas em escala de submícron e autocorrigir ferramentas em tempo real. Os principais fornecedores agora combinam aceleradores de borda com câmeras de alta velocidade capazes de capturar eventos em nível de milissegundos, o que amplia o uso em soldagem de baterias de veículos elétricos e testes de durabilidade de dispositivos móveis [1]SinceVision, "Aplicação da Visão de Máquina de Alta Velocidade na Inspeção Industrial," qualitymag.com. Os fabricantes esperam que o período de retorno do investimento se reduza à medida que os robôs guiados por visão diminuam o desperdício, reduzam o tempo de inatividade e alimentem dados de qualidade diretamente nos painéis de MES. As auditorias regulatórias recompensam os registros de visão em linha, tornando a comprovação de conformidade mais fácil do que os registros manuais. A crescente adoção em eletrônicos de pequenos lotes e ferramentas médicas demonstra a versatilidade da tecnologia além da produção em massa. Combinada com ferramentas de treinamento de IA sem código em maturação, a visão de máquina está migrando de domínios especializados para utilitários padrão de planta, apoiando a expansão constante do mercado de imagem digital.

Mini-Sensores de Nível Smartphone Expandem a Base de Consumidores

A produção global de aparelhos celulares impulsionou uma enorme escala em chips CMOS com iluminação traseira, reduzindo drasticamente os preços médios de venda e permitindo que empresas industriais reutilizem módulos de alta resolução para tarefas no chão de fábrica antes reservadas a câmeras especializadas de alto custo. Os integradores agrupam esses mini-sensores em kits plug-and-play, permitindo que oficinas de baixo volume implementem visão por menos de USD 1.000. O firmware de código aberto e a óptica prontamente disponível aceleram a prototipagem, enquanto a rede PoE simplifica as reformas. Os roteiros de sensores derivados do mercado consumidor garantem continuidade de fornecimento por vários anos, aliviando os temores de obsolescência. À medida que a robótica amadora e as comunidades maker experimentam, surgem novos pipelines de talentos para adoção industrial. Essa democratização amplia o mercado de imagem digital ao atrair PMEs que anteriormente dependiam apenas de inspeção manual.

Mandatos de Qualidade Rigorosos Impulsionam a Metrologia de Alta Resolução

Tolerâncias cada vez mais rígidas em embalagens de semicondutores, implantes médicos e fixadores aeroespaciais exigem câmeras que forneçam caracterização precisa até escalas nanométricas. A versão 4.0 do padrão EMVA 1288, agora elevada ao status ISO, introduz métricas de câmera não lineares e testes espectrais estendidos, fornecendo aos compradores comparações objetivas entre fornecedores. Benchmarks mais claros reduzem o risco de aquisição, promovendo atualizações mais rápidas em setores regulamentados. A classificação automatizada de defeitos, auxiliada por modelos de IA baseados em transformadores, reduz as taxas de falsos negativos e simplifica a documentação para auditores. A tendência também incentiva os fabricantes de componentes ópticos a desenvolver lentes sem distorção certificadas de acordo com protocolos harmonizados. Coletivamente, as pressões de conformidade e os objetivos de integridade de processos alimentam investimentos sustentados em sistemas de alta resolução, elevando as perspectivas do mercado de imagem digital.

Queda nos Preços Médios de Venda de CMOS Amplia a Adoção por PMEs

O escalonamento de volume em fábricas de 300 mm mais a reutilização de design nos segmentos de consumo, automotivo e segurança continuam reduzindo os custos dos chips. Os equipamentos de visão de nível básico agora começam abaixo de USD 500, como demonstrado pelos monitores de máquinas CNC baseados em webcam que permitem aos operadores rastrear métricas de OEE sem reformas caras de CLP. O equipamento acessível reduz os obstáculos de prova de conceito, permitindo que pequenas plantas validem o ROI em semanas. Os painéis vinculados à nuvem oferecem aos proprietários visibilidade em tempo real, frequentemente desbloqueando descontos de seguro vinculados à conformidade com manutenção preditiva. À medida que os ganhos de produtividade se tornam evidentes, muitas PMEs orçam câmeras e análises de maior qualidade, criando um efeito escalonado que amplia o mercado de imagem digital a cada etapa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto investimento de capital e complexidade de integração | -1.2% | Global, com maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Carga de gerenciamento de dados em escala de petabytes | -0.9% | Global, com concentração em aplicações de uso intensivo de dados | Médio prazo (2-4 anos) |

| Riscos de cibersegurança para visão em rede | -0.7% | Global, com maior impacto em infraestrutura crítica e defesa | Curto prazo (≤ 2 anos) |

| Escrutínio de resíduos eletrônicos em ciclos de vida curtos de hardware | -0.6% | Europa, América do Norte, com impacto crescente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital e Complexidade de Integração

A implantação de câmeras de varredura linear, iluminação controlada e cabeamento reforçado pode custar vários milhões de USD para um salão de produção de médio porte. A reforma de esteiras transportadoras legadas exige redesenhos mecânicos e penalidades de tempo de inatividade que sobrecarregam o fluxo de caixa em plantas com margens operacionais reduzidas. As lacunas de expertise acrescentam honorários de consultoria, pois o ajuste de parâmetros como ângulos de polarização ou temporização de estroboscópio frequentemente está fora das competências locais de manutenção. Fornecedores como a Basler respondem com pacotes modulares pré-calibrados, mas as equipes de TI ainda enfrentam a harmonização de esquemas de dados ao vincular servidores de visão a pilhas de MES ou ERP. Essa complexidade multidimensional retarda as aprovações de projetos, reduzindo o crescimento de curto prazo em segmentos do mercado de imagem digital.

Riscos de Cibersegurança para Visão em Rede

Câmeras antes isoladas em redes fechadas agora transmitem imagens para mecanismos de IA em nuvem, ampliando a superfície de ataque. Ransomware direcionado a nós de visão pode interromper o throughput ou vazar visuais de processos proprietários que revelam segredos comerciais. Operadores de defesa, farmacêutica e infraestrutura crítica adotam segmentação de confiança zero, chips de raiz de confiança de hardware e verificações contínuas de integridade de modelos, acrescentando custo e latência às implantações. Os reguladores nos Estados Unidos e na Europa exigem cada vez mais avaliações de cibersegurança como parte dos dossiês de validação, estendendo os prazos. Os gastos elevados com segurança compensam parcialmente as quedas de preços de hardware, moderando as curvas de adoção em segmentos sensíveis à segurança do mercado de imagem digital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O LiDAR Perturba os Paradigmas Tradicionais de Imagem

A Visão de Máquina capturou 42,10% da participação do mercado de imagem digital em 2025, à medida que fábricas inteligentes incorporaram nós de visão em linhas de pick-and-place, estações de medição óptica e células de soldagem robótica. O LiDAR, embora ainda menor em receita, está previsto para registrar um CAGR de 14,66% até 2031, impulsionado pela mobilidade autônoma, gêmeos digitais de infraestrutura e agricultura de precisão. As arquiteturas de estado sólido agora são fornecidas em volumes de nível de wafer, reduzindo os custos unitários e melhorando a resistência a vibrações para caminhões industriais.

O alcance crescente do LiDAR aumenta a precisão do mapeamento para construção em áreas já desenvolvidas e aprimora os envelopes de segurança em robôs colaborativos. O LiDAR multiespectral combina canais de refletividade e cor, permitindo que planejadores urbanos avaliem a saúde do dossel e ilhas de calor em uma única passagem. À medida que a miniaturização de componentes continua, os scanners LiDAR portáteis entram nos fluxos de trabalho de manutenção de instalações, ampliando ainda mais o mercado de imagem digital. A radiografia e a imagem hiperespectral mantêm posições focadas em saúde e agrotecnologia, respectivamente, mas a fertilização cruzada de modelos de IA permite sinergias de plataforma que aceleram o tempo de obtenção de insights entre modalidades.

Por Setor: A Imagem em Saúde Acelera Além das Fronteiras Tradicionais

O Automotivo reteve uma participação de 23,55% do tamanho do mercado de imagem digital em 2025, à medida que câmeras ADAS, unidades LiDAR e sistemas de controle de qualidade em planta proliferaram. Saúde e Ciências da Vida deve registrar um CAGR de 12,74%, impulsionado por TC de contagem de fótons, ressonância magnética de corpo inteiro e fluxos de trabalho de radiologia triados por IA. As plataformas PACS em nuvem e o software baseado em assinatura reduzem o investimento inicial, incentivando clínicas em economias emergentes a modernizar suas frotas de diagnóstico.

A oncologia de precisão impulsiona a demanda por imagem subcelular que orienta terapias direcionadas, enquanto a patologia digital ganha impulso por meio de scanners de lâmina inteira reembolsados sob novos códigos de telessaúde. A Manufatura, classificada em terceiro lugar, apoia-se em sensores de imagem de contato para verificações rápidas de trilhas de PCB, e os oleodutos de petróleo e gás implantam radiografia computadorizada para validação de soldas sem interromper o fluxo. As principais empresas aeroespaciais recorrem à TC volumétrica durante a certificação de peças impressas em 3D, garantindo a integridade estrutural e rastreando tendências de porosidade — um testemunho do escopo crescente do mercado de imagem digital.

Por Aplicação: Os Ensaios Não Destrutivos Redefinem a Garantia de Qualidade

Inspeção / Controle de Qualidade deteve 39,20% do tamanho do mercado de imagem digital em 2025, sublinhando seu papel como pedra angular da gestão moderna de produção. Os Ensaios Não Destrutivos estão previstos para superar todos os outros usos a um CAGR de 13,45%, beneficiando-se de algoritmos de reconstrução volumétrica mais rápidos que minimizam os ciclos de exposição nos setores aeroespacial e de energia. Fuselagens de fibra de carbono, bocais de motores fabricados por manufatura aditiva e tanques de hidrogênio exigem regimes de inspeção intrincados que mantêm as peças intactas para montagem.

Segurança e Vigilância avança em direção à fusão multimodal, integrando feeds visíveis, SWIR e térmicos com análises orientadas por transformadores para monitoramento de locais com grande concentração de pessoas. A Engenharia Reversa, tradicionalmente um nicho, ganha tração à medida que o software de design generativo ingere nuvens de pontos de alta fidelidade, encurtando os ciclos de iteração. Os gêmeos digitais integram dados de aplicação em modelos dinâmicos, permitindo manutenção preditiva em armazenagem e logística. Cada um desses casos de uso adiciona amplitude ao mercado de imagem digital e sinaliza sua transição de registro passivo para suporte ativo à tomada de decisões.

Por Componente: A Inovação em Software Supera o Crescimento do Hardware

O Hardware comandou uma participação de 55,10% do tamanho do mercado de imagem digital em 2025, mas as receitas de software estão projetadas para crescer 11,96% ao ano à medida que pipelines nativos em nuvem e mecanismos de inferência de borda desbloqueiam novas camadas de serviço. Os fornecedores oferecem cada vez mais pilhas de visão em contêineres que desacoplam o processamento dos silos de câmeras, permitindo que os usuários orquestrem cargas de trabalho de IA em frotas mistas. Os kits de integração aceleram o tempo de obtenção de valor ao mapear automaticamente metadados entre sistemas MES e ERP.

Os transformadores no dispositivo reduzem a latência para braços de pick-and-place e diminuem a sobrecarga de largura de banda. Enquanto isso, os inovadores em sensores avançam com matrizes SWIR de pontos quânticos que se integram monoliticamente com leituras CMOS, reduzindo a lista de materiais e facilitando os orçamentos térmicos. Os provedores de serviços agrupam análises de ciclo de vida, calibração e auditorias de cibersegurança, capturando receita recorrente à medida que os clientes terceirizam a manutenção de visão. Esse movimento centrado em serviços amplia os pools de lucro além das margens de hardware, reforçando a evolução estrutural do mercado de imagem digital.

Análise Geográfica

A América do Norte preservou sua participação de 34,55% no mercado de imagem digital durante 2025, devido a investimentos ativos em radiologia aprimorada por IA, óptica de defesa e conversões de fábricas inteligentes. Subsídios federais para tele-imagem rural e os incentivos da Lei CHIPS para linhas domésticas de sensores sustentam o crescimento do pipeline. A adoção de LiDAR em clusters de mobilidade da Califórnia ao Michigan alimenta demanda contígua por software de mapeamento e serviços de validação, enquanto os centros de pesquisa de pontos quânticos no Colorado e em Nova York encurtam os ciclos de comercialização.

A região Ásia-Pacífico está traçando um CAGR de 11,32%, impulsionada pelas metas do 14º Plano Quinquenal da China em manufatura inteligente, pelos investimentos sustentados em capital de semicondutores em Taiwan e pelas bases avançadas de eletrônicos da Coreia do Sul. O Japão é pioneiro em sensores de imagem de contato para inspeção de baterias, enquanto a Índia subsidia reformas de visão de máquina em fundições de PMEs. A 25ª Exposição Internacional de Optoeletrônica da China apresentou sensores SWIR em nível de wafer e LiDAR de baixo consumo, atestando a autossuficiência da cadeia de suprimentos regional. Os gastos com saúde estão crescendo à medida que a classe média asiática busca diagnósticos avançados, atraindo fabricantes de equipamentos de imagem internacionais para co-fabricar e localizar interfaces de software.

A Europa mantém uma posição considerável por meio de catalisadores regulatórios como o Passaporte Digital de Produto, que exige rastreabilidade granular até a proveniência dos componentes em bens de alto impacto. Esse requisito escala as implantações de imagem 3D em eletrônicos, têxteis e, eventualmente, eletrodomésticos de consumo, estendendo o alcance do mercado de imagem digital para orçamentos de tecnologia de conformidade. As montadoras de primeiro nível da Alemanha lideram os equipamentos de controle de qualidade multiespectral, enquanto a Escandinávia se concentra na inspeção de ativos de energia verde com LiDAR montado em drones. Padrões harmonizados como ISO-EMVA 1288 nutrem um ecossistema de fornecedores integrado, garantindo interoperabilidade em todo o bloco.

Cenário Competitivo

O mercado de imagem digital é moderadamente fragmentado, com titãs legados e especialistas insurgentes competindo por participação em hardware, software e serviços. A Hexagon AB aprofunda a metrologia industrial por meio de aquisições que integram rastreadores a laser e fotogrametria em plataformas unificadas, enquanto a Teledyne amplia sua gama de sensores com obturadores globais com iluminação traseira ajustados para alvos em movimento rápido. A Keyence aproveita as vendas diretas para penetrar em plantas de médio porte antes que os distribuidores reajam, agrupando unidades de visão prontas para IA com CLPs para automação completa.

Os fornecedores de semicondutores entram em jogadas de pilha completa: a aquisição da SWIR Vision Systems pela onsemi une a deposição de nanocristais de pontos quânticos com linhas CMOS maduras para construir sensores econômicos para domínios industriais e de monitoramento de motoristas. As empresas com foco em software monetizam atualizações de modelos e análises preditivas, erodindo pools de valor antes ancorados em óptica personalizada. A elevação dos padrões ao status ISO eleva as barreiras técnicas e pode acelerar a consolidação, pois os investimentos em conformidade favorecem os incumbentes bem capitalizados.

Os concorrentes regionais exploram a liderança em nichos: a Basler promove kits modulares adaptados para PMEs, enquanto a CSEM estreia imageadores de pontos quânticos para painéis de raios X médicos que desafiam a dominância do a-Si [3]CSEM, "Sensor de Imagem CMOS de Pontos Quânticos para Raios X e SWIR," csem.ch . As matrizes SWIR em nível de wafer da Emberion abrem opções favoráveis ao orçamento térmico para reciclagem, mineração e classificadores agrícolas de precisão. Os integradores de serviços se diferenciam pelo reforço de cibersegurança e bibliotecas de domínio vertical, sinalizando que os usuários finais agora valorizam o desempenho completo em detrimento de pixels isolados.

Líderes do Setor de Imagem Digital

Hexagon AB

Cognex Corporation

Teledyne Technologies (FLIR)

Keyence Corporation

Nikon Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Teledyne Technologies lançou novos sensores de imagem industriais voltados para aplicações de alta velocidade e baixo ruído nos mercados fabril e científico.

- Maio de 2025: A CSEM apresentou um sensor de imagem CMOS de pontos quânticos para imagem de raios X e SWIR, prometendo maior sensibilidade com requisitos de dose reduzidos.

- Fevereiro de 2025: A Emberion lançou sensores SWIR cobrindo 400-2000 nm, produzindo até 100 imageadores por wafer de 8 polegadas para reduzir os custos por unidade na inspeção industrial.

- Janeiro de 2025: A Izotropic Corporation delineou marcos para a aprovação da FDA de seu sistema de TC mamária IzoView projetado para imagem de tecido denso.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de imagem digital como todo o hardware, software e serviços que transformam sinais ópticos, de raios X, LiDAR ou acústicos em arquivos baseados em pixels que podem ser armazenados, processados ou transmitidos em ambientes industriais, médicos e de consumo. As soluções abrangidas vão desde câmeras de visão de máquina em linhas automotivas até sistemas de radiografia dentro de hospitais e equipamentos LiDAR utilizados para levantamentos de infraestrutura.

Exclusão do Escopo: Dispositivos de captura baseados em filme ou analógicos, aplicativos autônomos de edição de fotos e plataformas de imagem de grau de defesa sob medida estão fora de nossos números.

Visão Geral da Segmentação

- Por Tecnologia

- Visão de Máquina

- Radiografia

- LiDAR

- Metrologia

- Imagem Hiperespectral

- Por Setor

- Eletrônicos de Consumo

- Automotivo

- Petróleo e Gás

- Aeroespacial

- Energia e Potência

- Manufatura

- Saúde e Ciências da Vida

- Logística e Armazenagem

- Outros

- Por Aplicação

- Inspeção / Controle de Qualidade

- Engenharia Reversa

- Levantamento e Mapeamento

- Ensaios Não Destrutivos

- Segurança e Vigilância

- Por Componente

- Hardware (Câmeras, Sensores, Óptica)

- Software (Visão, IA/Análise)

- Serviços (Integração, Manutenção)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos gerentes de produção em montadoras de veículos na Alemanha, especialistas em ensaios não destrutivos no Texas e em Osaka, e radiologistas de redes hospitalares com múltiplos locais na Índia. Essas conversas validaram estimativas de base instalada, preços médios de venda, gatilhos de adoção de LiDAR e taxas de adesão de software, permitindo-nos refinar os intervalos provisórios de pesquisa documental.

Pesquisa Documental

Nossos analistas primeiro mapearam o universo de demanda usando fontes de nível 1 disponíveis gratuitamente, como índices de produção do Departamento do Censo dos Estados Unidos, códigos de comércio do Eurostat para HS-903180 e HS-902214, e famílias de patentes extraídas por meio da Questel que sinalizam arquiteturas emergentes de sensores. Listas de preços em nível de setor de registros 10-K da SEC, relatórios anuais de qualidade da Agência Internacional de Energia Atômica para radiografia e orientações publicadas pela Federação Internacional de Robótica acrescentaram contexto de volume, preço e regulatório. Conjuntos de assinaturas selecionados, incluindo curvas de custo D&B Hoovers para fornecedores de câmeras e fluxos de notícias do Dow Jones Factiva, completaram a visão secundária. A lista acima é ilustrativa; muitas outras fontes informaram verificações cruzadas e esclarecimentos.

Dimensionamento de Mercado e Previsão

Um modelo combinado de cima para baixo traduz a produção global dos setores-alvo em um pool de demanda de imagem endereçável, reconstruído por meio de métricas como montagens de veículos leves automotivos, remessas anuais de scanners de TC, investimentos de capital em fábricas inteligentes e erosão de custos de sensores. Levantamentos pontuais de baixo para cima, consolidações de receita de fornecedores, verificações de canal e auditorias de preço médio de venda × unidade amostradas são então usados para testar os totais. As previsões até 2030 dependem de regressão multivariada que vincula a demanda a indicadores macroeconômicos (índice de produção industrial, pedidos de bens de capital), marcadores tecnológicos (roteiro de densidade de pixels de imageadores) e sinais de política (cronogramas do Regulamento de Dispositivos Médicos da UE). Onde surgem lacunas de baixo para cima, interpolamos usando curvas históricas de penetração e divisões verificadas de lista de materiais.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão por pares de três camadas, os limites de variância acionam auditorias de causa raiz e as anomalias sinalizadas retornam aos respondentes. Os relatórios são atualizados anualmente; eventos materiais como escassez de sensores podem motivar revisões intermediárias. Uma passagem final do analista é realizada dias antes da entrega ao cliente para que as partes interessadas recebam a visão mais atualizada.

Por que a Linha de Base de Imagem Digital da Mordor é Confiável

As estimativas publicadas frequentemente divergem porque as empresas adotam diferentes filtros de escopo, cadências de atualização e premissas de preço. Ao ancorar nosso ano base em conjuntos de dados de produção multissetorial e reconciliá-los com entrevistas ao vivo com fornecedores, reduzimos a distorção causada pela ponderação de um único segmento.

Os principais fatores de lacuna incluem outros editores que limitam o escopo à inspeção industrial, relatam valores em moeda constante sem alinhamento de câmbio no meio do ano, ou projetam volume usando CAGR linear em vez de regressões em nível de componente que capturam a compressão de custos de sensores. Nosso ciclo de atualização de seis meses de pesquisa documental a campo reduz ainda mais a deriva.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 26,94 B (2025) | ||

| USD 30,77 B (2025) | Consultoria Global A | Exclui a erosão de preços de hardware de radiografia médica e aplica taxas de câmbio de 2023 |

| USD 2,28 B (2024) | Consultoria Regional B | Foca apenas em sistemas de visão de máquina, omite software e serviços |

| USD 38,26 B (2024) | Publicação Comercial C | Utiliza remessas de dispositivos como manchete, mas sem normalização de preço médio de venda entre as categorias de LiDAR |

A comparação mostra que nosso escopo disciplinado, modelagem em nível de variável e atualizações oportunas fornecem uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear até insumos claramente documentados e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de imagem digital até 2031?

Espera-se que o mercado de imagem digital atinja USD 40,69 bilhões até 2031, refletindo um CAGR de 7,12% no período 2026-2031.

Qual segmento de tecnologia está crescendo mais rapidamente?

O LiDAR está previsto para crescer a um CAGR de 14,66%, impulsionado pela mobilidade autônoma, mapeamento de infraestrutura e agricultura de precisão.

Por que a Ásia-Pacífico é considerada a região de crescimento mais rápido?

A expansão da manufatura, o aumento dos gastos com saúde e os programas proativos de digitalização governamental elevam a adoção de imagem digital na Ásia-Pacífico, sustentando um CAGR de 11,32% até 2031.

Como a queda nos preços de CMOS está influenciando o mercado de imagem digital?

Preços médios de venda de sensores mais baixos permitem que as PMEs implantem sistemas de visão de nível básico, ampliando a base de clientes e acelerando as atualizações para câmeras de maior desempenho posteriormente.

Qual é a principal restrição para uma implantação mais ampla?

O alto investimento de capital e a complexidade de integração retardam os projetos, especialmente em plantas sensíveis a custos que carecem de expertise interna em visão.

Página atualizada pela última vez em: