Tamanho e Participação do Mercado de Scanners Térmicos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

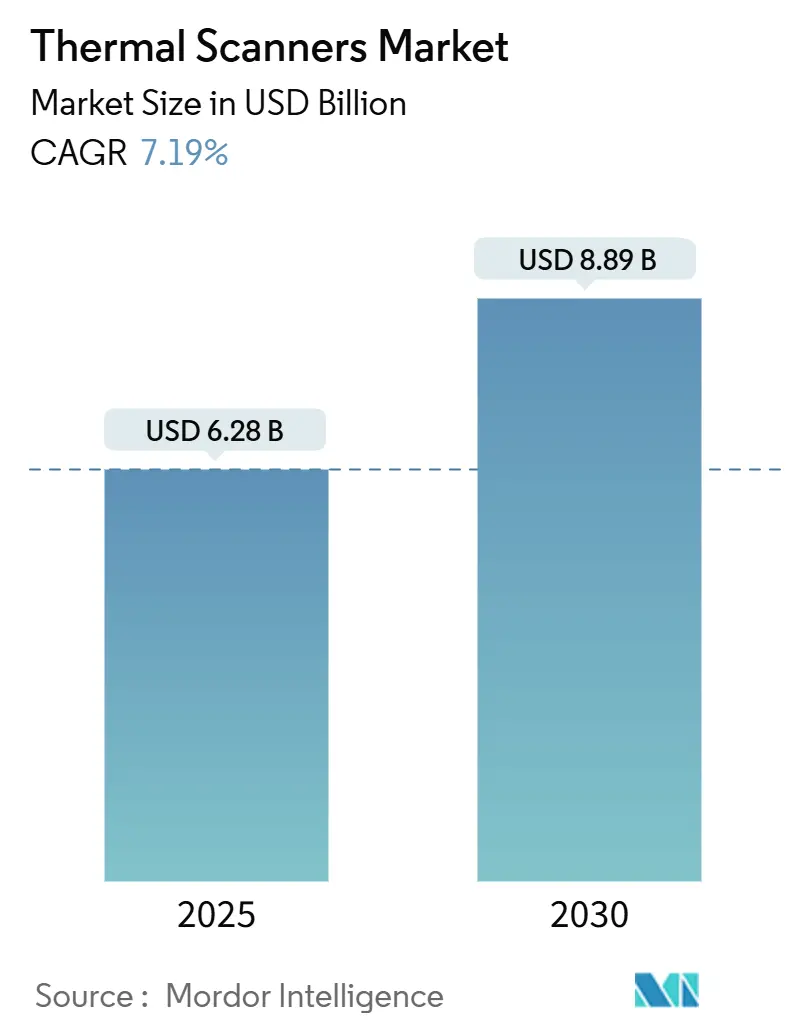

| Tamanho do Mercado (2025) | 6.28 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.89 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Scanners Térmicos por Mordor Intelligence

O tamanho do mercado de scanners térmicos foi de USD 6,28 bilhões em 2025 e deverá atingir USD 8,89 bilhões até 2030, refletindo um CAGR de 7,20%. Programas intensificados de segurança de perímetro em infraestruturas críticas, inspeções térmicas obrigatórias para energias renováveis em escala de utilidade e a implantação de fusão multissensorial baseada em IA nos domínios de defesa, industrial e de saúde sustentaram coletivamente essa trajetória. As pressões na cadeia de suprimentos — especialmente a disponibilidade limitada de quartzo de alta pureza e as restrições de exportação sobre detectores infravermelhos avançados — mantiveram os custos dos componentes elevados durante 2024 e o primeiro semestre de 2025, porém a resiliência da demanda compensou esses obstáculos à medida que os usuários finais priorizaram o tempo de atividade e a conformidade. A convergência tecnológica continuou, com chips de análise agora incorporados diretamente nas placas das câmeras, reduzindo a latência de decisão e habilitando fluxos de receita de software pós-venda. Os padrões de crescimento regional permaneceram desiguais: a América do Norte manteve a liderança devido aos gastos com defesa e aos mandatos de cibersegurança, enquanto a Ásia-Pacífico registrou a expansão mais rápida com a aceleração dos investimentos em cidades inteligentes e segurança automotiva.

Principais Conclusões do Relatório

- Por tipo de produto, as plataformas fixas e montadas lideraram com 45,89% da participação do mercado de scanners térmicos em 2024; os modelos portáteis registraram o maior CAGR projetado de 8,93% até 2030.

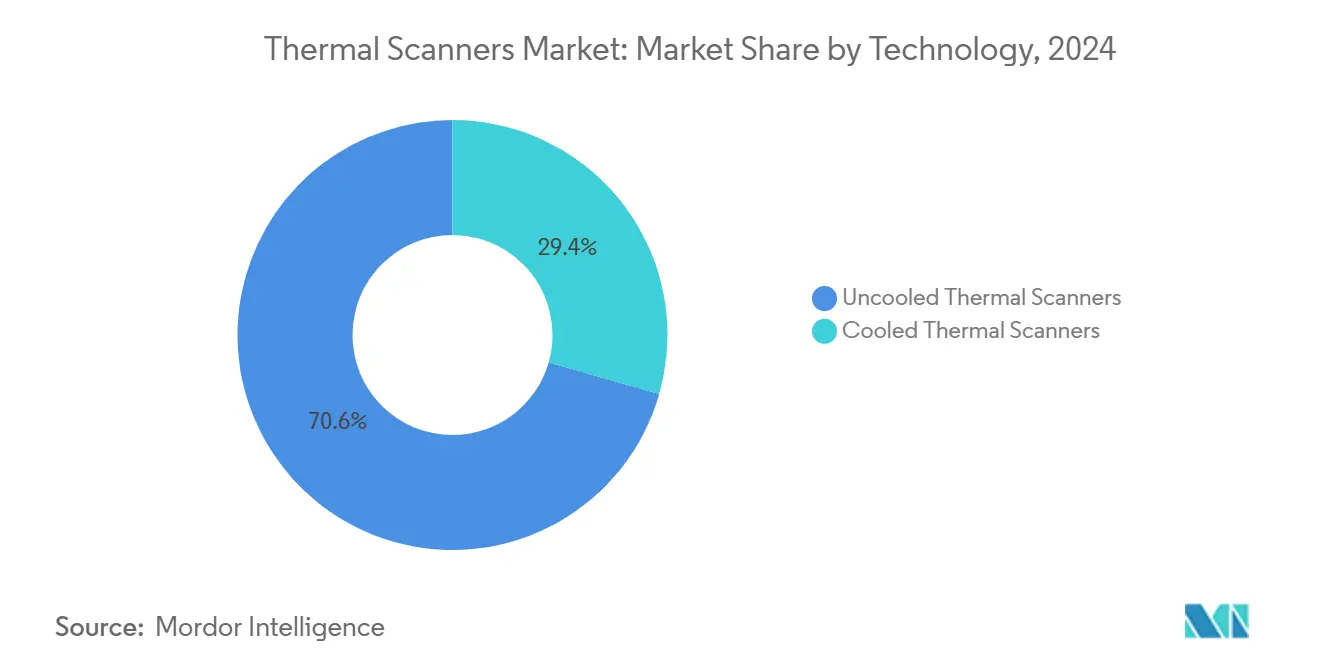

- Por tecnologia, os dispositivos não resfriados representaram 70,57% da participação do tamanho do mercado de scanners térmicos em 2024, enquanto os sistemas resfriados têm previsão de avançar a um CAGR de 9,12% até 2030.

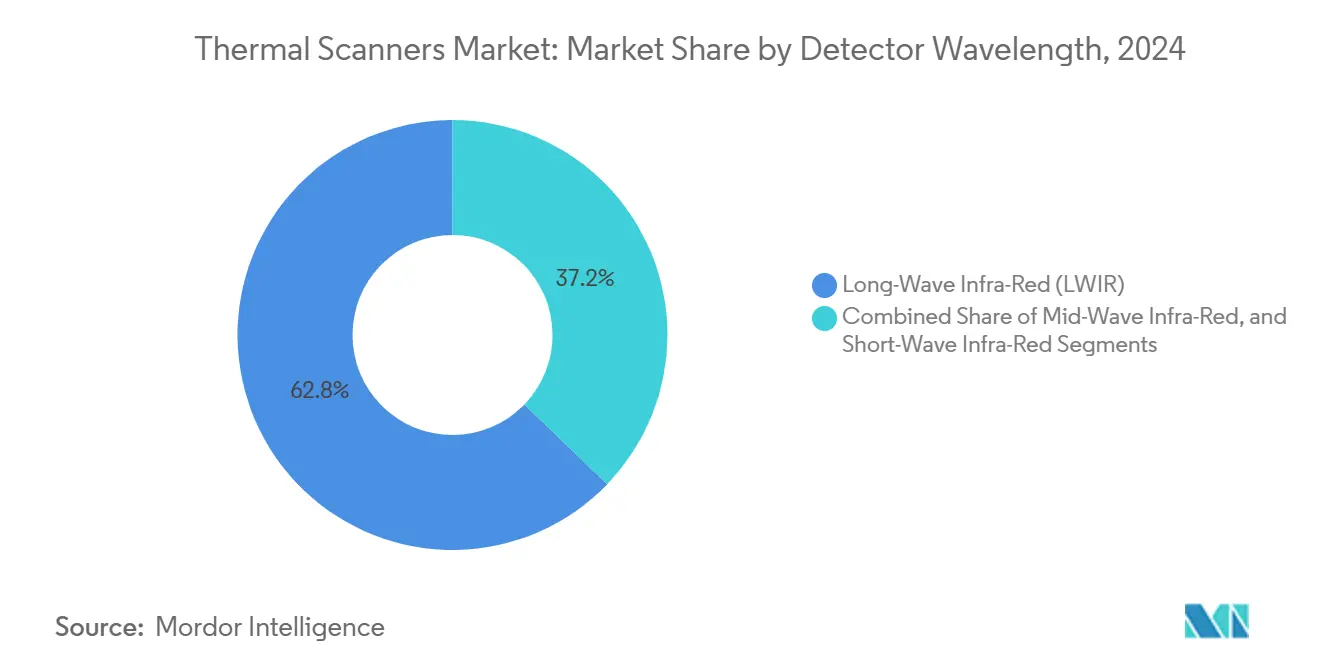

- Por comprimento de onda do detector, o LWIR deteve a maior participação de mercado de 62,78% em 2024, enquanto o SWIR deverá crescer ao CAGR mais rápido de 8,56% durante o período de previsão.

- Por setor de uso final, o aeroespacial e defesa representou 30,78% da participação de mercado em 2024, com saúde e ciências da vida projetadas para crescer a um CAGR de 9,23% até 2030.

- Por aplicação, segurança e vigilância lideraram com uma participação de 41,47% em 2024, enquanto a triagem de temperatura humana deverá crescer a um CAGR de 8,74% até 2030.

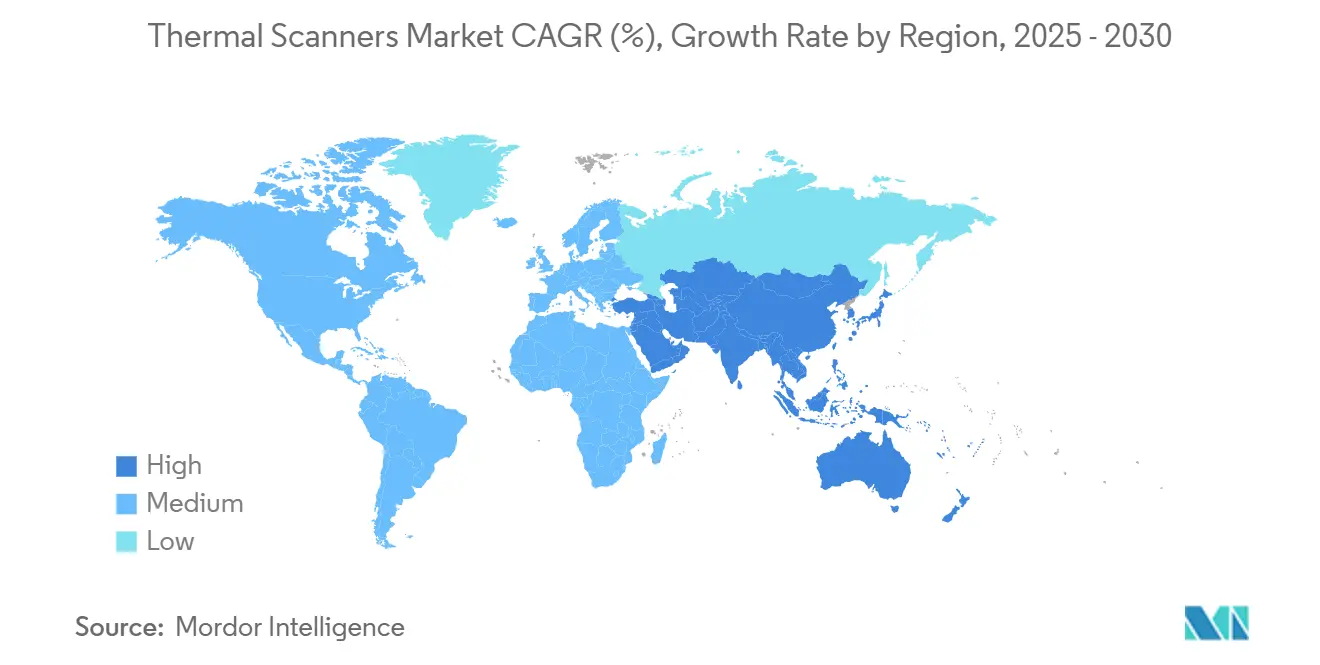

- Por geografia, a América do Norte dominou com 32,73% de participação na receita em 2024; a Ásia-Pacífico está definida para expandir a um CAGR de 8,83% até 2030.

Tendências e Perspectivas do Mercado Global de Scanners Térmicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos com segurança de perímetro em infraestruturas críticas | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Inspeções obrigatórias de segurança térmica em energias renováveis (solar e eólica em escala de utilidade) | +0.8% | Global, com adoção antecipada na Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento dos protocolos de triagem de febre "sem contato" em centros de transporte | +0.6% | Global, com ênfase nos corredores de viagem da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Rápida queda de preços dos núcleos de microbolômetros não resfriados | +1.1% | Impacto global na manufatura | Médio prazo (2-4 anos) |

| Fusão multissensorial habilitada por IA melhorando o ROI das implantações térmicas | +0.9% | América do Norte e Europa liderando, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Chips de análise térmica embarcados abrindo receita de serviços pós-venda | +0.4% | Global, concentrado em mercados industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos com Segurança de Perímetro em Infraestruturas Críticas

Os scanners térmicos tornaram-se elementos centrais das arquiteturas de segurança em camadas à medida que os operadores atualizavam os alcances de detecção e a precisão das análises. Câmeras de duplo espectro com processamento de borda identificavam humanos além de 16 km e reduziam falsos alarmes durante chuva ou neblina, que anteriormente sobrecarregavam os centros de controle. Os operadores de data centers adicionaram monitoramento 24/7 para atender às regras de confiança zero, enquanto as concessionárias de energia implantaram sistemas combinados visíveis e térmicos para reduzir os tempos de resposta a incidentes e diminuir os custos de patrulha. A análise de borda também reduziu drasticamente as necessidades de largura de banda, ajudando as subestações remotas a manter os custos operacionais estáveis apesar dos maiores requisitos de retenção de vídeo.

Inspeções Obrigatórias de Segurança Térmica em Energias Renováveis

Os reguladores aplicaram a termografia aérea para fazendas solares sob a norma IEC TS 62446-3:2017, transformando varreduras periódicas em obrigações contratuais e ampliando a demanda por scanners montados em drones. As rotinas de inspeção de pás em fazendas eólicas adotaram modelos de classificação de imagens YOLO v8/9, expondo microfissuras e delaminações que reduzem a eficiência das turbinas. A combinação de LiDAR com imagens térmicas permitiu a detecção de defeitos subsuperficiais, protegendo a cobertura de garantia e os retornos da base tarifária. Os operadores de usinas solares também associaram assinaturas térmicas a bancos de dados de números de série para confirmar a autenticidade dos componentes, mitigando perdas de energia relacionadas a falsificações.

Fusão Multissensorial Habilitada por IA Melhorando o ROI

A Detecção e Alcance Assistidos por Calor (HADAR) baseada em redes neurais filtrou o ruído atmosférico para fornecer imagens térmicas com clareza próxima à da luz do dia, ao mesmo tempo em que gerava mapas de profundidade para veículos autônomos.[1]Science, "A IA Traz Clareza às Imagens Difusas de Visão Noturna," science.org Redes de fusão com reconhecimento semântico uniram super-resolução, fusão e segmentação em um único pipeline, aumentando a precisão do reconhecimento de objetos para sistemas de perímetro de defesa. Fornecedores automotivos validaram módulos de frenagem de emergência para pedestres com fusão térmica que passaram nos testes de segurança dos EUA, demonstrando detecção noturna superior em comparação com câmeras apenas visíveis.

Rápida Queda de Preços dos Núcleos de Microbolômetros Não Resfriados

Os processos compatíveis com CMOS de silício reduziram as etapas de empacotamento e diminuíram drasticamente os custos dos chips, viabilizando novos módulos térmicos a preços de consumo. A Meridian Innovation obteve USD 12,5 milhões para escalar o empacotamento a vácuo em nível de wafer, reduzindo os preços de entrada para dispositivos de casa inteligente e IoT. Membranas de SiGe amorfo dopado com nitrogênio alcançaram diferenças de temperatura equivalentes ao ruído de 22,35 mK sem resfriamento, reduzindo a lacuna de desempenho em relação aos sensores de onda média. A Himax e a Calumino integraram núcleos de IA de ultrabaixo consumo com imageadores não resfriados, abrindo caminho para volumes em contratos de automação predial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limitações de controle de exportação sobre detectores infravermelhos avançados | -0.8% | Global, com impacto primário no comércio EUA-China | Médio prazo (2-4 anos) |

| Preços médios de venda persistentemente elevados para sistemas resfriados em imagens científicas | -0.5% | Global, concentrado em instituições de pesquisa | Longo prazo (≥ 4 anos) |

| Baixa disponibilidade de mão de obra treinada em termografia | -0.6% | Global, agudo na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Preocupações com cibersegurança em câmeras térmicas conectadas à rede | -0.4% | Global, com foco regulatório na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limitações de Controle de Exportação sobre Detectores Infravermelhos Avançados

O Departamento de Comércio dos EUA exigiu que os exportadores apresentassem relatórios detalhados quando as remessas ultrapassassem 100 unidades, enquanto as revisões de licenças para detectores acima de sensibilidades especificadas atrasaram as entregas para a maioria dos destinos fora dos principais aliados.[2]ECFR, "15 CFR § 743.3 – Relatório de Câmeras de Imagem Térmica," ecfr.gov As cotas retaliatórias da China sobre gálio e germânio forçaram as empresas de óptica a reformular composições de vidro e ampliar as linhas de reciclagem, aumentando os prazos de entrega para lentes de onda média. Tais restrições bilaterais levaram os integradores a diversificar fornecedores ou localizar a montagem, moderando as previsões de volume durante 2025-2027.

Baixa Disponibilidade de Mão de Obra Treinada em Termografia

A demanda por certificação superou a capacidade dos cursos à medida que as instalações se multiplicavam em concessionárias, aviação e saúde. O programa de Termografia sUAS Nível 1 de 20 horas atraiu matrículas mais elevadas, mas ainda deixou muitos operadores de drones sem certificação para auditorias IEC. Os contratantes de HVAC sinalizaram lacunas nos currículos das escolas técnicas, levando grupos do setor a pilotar esquemas de recrutamento e microcredenciais. A NFPA 70B 2023 ampliou os requisitos de documentação, adicionando encargos de relatórios que técnicos inexperientes tiveram dificuldade em cumprir.[3]IR Info, "Requisitos de Relatório da NFPA 70B 2023," irinfo.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Crescente Sofisticação nas Linhas Resfriadas e Não Resfriadas

Os dispositivos não resfriados detiveram 70,57% da participação do mercado de scanners térmicos em 2024, sublinhando sua adequação para adoção em massa em edifícios, drones e programas de manutenção preditiva. A eliminação de equipamentos criogênicos reduziu o capex e facilitou os kits de campo alimentados por bateria. O segmento avançou, no entanto, por meio de software: a IA de borda compensou as menores relações sinal-ruído, estendendo a usabilidade a aplicações antes limitadas a matrizes resfriadas de onda média ou longa. As plataformas resfriadas, embora menores em volume, cresceram a um CAGR de 9,12% à medida que pesquisadores, fábricas de semicondutores e empresas de defesa exigiam sensibilidade abaixo de 20 mK e maior alcance espectral. Como resultado, as linhas resfriadas capturaram margens maiores apesar de representarem menos de um terço das unidades no tamanho do mercado de scanners térmicos.

Uma convergência está emergindo à medida que as membranas não resfriadas atingem limiares abaixo de 25 mK, comprimindo os níveis de desempenho convencionais. Os fornecedores começaram a oferecer pacotes híbridos, inserindo um núcleo resfriado apenas quando o intervalo dinâmico da cena requer detectividade elevada. Essa arquitetura permite que os integradores padronizem invólucros mecânicos e software em famílias de produtos, simplificando os contratos de suporte ao ciclo de vida.

Por Tipo de Produto: Instalações Fixas Ancoram as Receitas enquanto os Portáteis Impulsionam a Demanda Incremental

Os sistemas fixos e montados permaneceram como soluções de base para concessionárias, data centers e agências de fronteira, representando 45,89% da receita de 2024. Seu fornecimento de energia com fio possibilitou operação 24/7, e as classificações de invólucro suportaram climas extremos. Os scanners térmicos portáteis, embora representando uma base menor, entregaram um CAGR de 8,93% à medida que técnicos de energia solar, socorristas e peritos de seguros exigiam diagnósticos rápidos no local. Os portáteis multimodais que combinaram térmico, RGB e medição de alcance a laser em invólucros do tamanho da palma da mão desbloquearam novas receitas em contratos de inspeção estrutural após atualizações de códigos de construção em vários estados dos EUA.

Os sistemas rotativos montados em veículos preencheram funções de vigilância de grande área em aeroportos e costas, enquanto as plataformas de imagem integradas ganharam força nos sistemas avançados de assistência ao condutor (ADAS) automotivos. Os mandatos de detecção de pedestres com vigência a partir de 2029 na América do Norte posicionarão os módulos integrados para crescimento de dois dígitos em unidades assim que os fabricantes de automóveis finalizarem os acordos de fornecimento de Nível 1.

Por Setor de Uso Final: Defesa Mantém a Liderança, Saúde Avança

O Aeroespacial e Defesa representou 30,78% da receita porque a vigilância de longo alcance e o direcionamento permanecem como principais impulsionadores da demanda. Programas como a mira de arma infravermelha de próxima geração do Exército dos EUA criaram atrasos de vários anos para fornecedores de detectores resfriados.

A saúde avançou da triagem da era pandêmica para casos de uso mais amplos de imagem diagnóstica e monitoramento de pacientes, conferindo ao segmento um CAGR de 9,23%. A manutenção industrial sustentou o impulso: a Nordic Sugar relatou cortes de 80% no tempo de inatividade não programado após incorporar modelos de IA em dados térmicos de secadores a vapor. As montadoras automotivas exploraram a detecção obrigatória de pedestres com fusão térmica, trazendo volumes prospectivos que poderiam rivalizar com as remessas atuais de defesa após 2028.

Por Comprimento de Onda do Detector: LWIR Domina, mas SWIR Acelera

O infravermelho de onda longa permaneceu como a banda de trabalho, capturando 62,78% de participação porque sua sensibilidade de 8–14 µm se alinhava com alvos em temperatura ambiente encontrados na maioria das cenas industriais e de segurança. As faixas de triagem de febre mantiveram os volumes de LWIR, embora o gerenciamento de tráfego e a detecção de vazamentos de gás tenham ampliado a adoção em 2024.

O infravermelho de onda curta registrou o CAGR mais rápido de 8,56% à medida que sua menor absorção atmosférica facilitou a imagem através de fumaça, névoa e vidro, possibilitando o monitoramento de fornos de alta temperatura e melhor classificação de materiais em linhas de reciclagem. Câmeras multiespectrais que abrangem SWIR, MWIR e LWIR simultaneamente entraram em fases piloto em 2025, prometendo soluções de carga única para tarefas analíticas complexas.

Por Aplicação: Segurança Comanda os Gastos, Triagem Cresce Mais Rapidamente

Segurança e vigilância capturaram 41,47% do faturamento de 2024 porque o monitoramento 24/7 se encaixa na vantagem central dos scanners térmicos de detecção independente de luz. As atualizações de análise reduziram os falsos positivos ao correlacionar assinaturas térmicas com indicações de radar.

A triagem de temperatura humana, embora em maturação, ainda expandiu a um CAGR de 8,74% à medida que os aeroportos converteram faixas temporárias em infraestrutura permanente e os hospitais adicionaram estações de triagem. Os contratos de manutenção preditiva agruparam o sensoriamento térmico em análises por assinatura, com modelos de IA reduzindo as bases de custo de manutenção em até 40% de acordo com estudos de caso. Drones de busca e salvamento que empregam imageadores térmicos e modelos de linguagem multimodal de grande escala reduziram os erros de detecção em testes piloto.

Análise Geográfica

A América do Norte reteve 32,73% de participação no mercado de scanners térmicos em 2024, impulsionada pelos gastos do Departamento de Defesa e pelas regras de infraestrutura crítica que exigiam redundância de detecção. A Leonardo DRS registrou crescimento de receita de 16% no primeiro trimestre de 2025 com pedidos robustos de infravermelho, elevando seu backlog para além de USD 8,6 bilhões. O impacto do furacão Helene na mina de quartzo de Spruce Pine perturbou o fornecimento de óptica, expondo dependências regionais que poderiam moderar as remessas até 2026.

A Ásia-Pacífico gerou o maior CAGR de 8,83%, impulsionada por programas de fábricas inteligentes, orçamentos de defesa crescentes e mandatos de segurança automotiva. A China aumentou dramaticamente a produção doméstica, passando de 15% para 63% de participação em nível de caixa entre 2019 e 2020, embora os controles de exportação tenham limitado as oportunidades de vendas no exterior. A Coreia do Sul autorizou a implantação completa em aeroportos de sistemas térmicos de prevenção de colisão com pássaros a partir de março de 2025. Startups sediadas em Singapura avançaram em núcleos não resfriados em nível de wafer, posicionando o país como um polo de design.

A Europa manteve demanda estável sob regulamentações de segurança e eficiência energética. As concessionárias integraram inspeções térmicas em estruturas de manutenção preditiva para cumprir as metas de gases de efeito estufa. O Oriente Médio e a África iniciaram projetos piloto de perímetro protegendo oleodutos, enquanto a adoção na América do Sul seguiu os ciclos de produção industrial, particularmente nos setores de mineração e celulose.

Cenário Competitivo

O mercado permaneceu moderadamente consolidado. Teledyne FLIR, Leonardo DRS e L3Harris garantiram contratos de defesa de vários anos enquanto ampliavam os portfólios industriais. A Leonardo DRS entregou crescimento de receita de 20% ano a ano no segundo trimestre de 2024, refletindo força nos sensores eletro-ópticos. A aquisição da Silent Sentinel pela Motorola Solutions estendeu seu alcance para nichos de câmeras de longo alcance de 32 km.

Os novos entrantes atacaram os pontos de preço: os chips térmicos compatíveis com CMOS da Meridian Innovation reduziram os custos de lista de materiais para módulos IoT, enquanto o processador WiseEye da Himax-Calumino agrupou análises de ocupação em hardware abaixo de USD 20 por unidade. Os titulares tradicionais responderam incorporando licenças de IA e assinaturas de API, convertendo negócios únicos de hardware em receita recorrente anual. A qualificação automotiva representou um novo campo de batalha à medida que os fornecedores de Nível 1 corriam para atender aos padrões de frenagem de emergência de 2029, potencialmente deslocando a liderança de volume da defesa para a mobilidade.

Líderes do Setor de Scanners Térmicos

Teledyne FLIR LLC

Leonardo DRS Inc.

L3Harris Technologies Inc.

Zhejiang Dahua Technology Co., Ltd.

Hikvision Digital Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A THEON International investiu na Baltic Photonics para localizar a fabricação de componentes de Tubos Intensificadores de Imagem.

- Junho de 2025: A Leonardo DRS ganhou um contrato de USD 94 milhões do Exército dos EUA para miras de armas infravermelhas de próxima geração.

- Março de 2025: A Teledyne FLIR garantiu pedido para Sistemas de Vigilância de Veículos Leves integrando câmeras TacFLIR 380HD.

- Janeiro de 2025: A Himax e a Calumino apresentaram sensor térmico óptico CMOS na CES 2025.

Escopo do Relatório Global do Mercado de Scanners Térmicos

| Scanners Térmicos Resfriados |

| Scanners Térmicos Não Resfriados |

| Scanners Térmicos Portáteis |

| Scanners Térmicos Fixos / Montados |

| Sistemas Pan-Tilt / Rotativos |

| Plataformas de Imagem Integradas |

| Aeroespacial e Defesa |

| Manufatura Industrial |

| Edifícios Comerciais e Residenciais |

| Saúde e Ciências da Vida |

| Aplicação da Lei e Segurança Pública |

| Outros Setores de Uso Final (Energia e Utilidades, Automotivo e Mobilidade) |

| Infravermelho de Onda Curta (SWIR) |

| Infravermelho de Onda Média (MWIR) |

| Infravermelho de Onda Longa (LWIR) |

| Segurança e Vigilância |

| Monitoramento de Condições e Manutenção Preditiva |

| Triagem de Temperatura Humana |

| Busca e Salvamento e Combate a Incêndios |

| Imagem para Pesquisa e Desenvolvimento |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tecnologia | Scanners Térmicos Resfriados | ||

| Scanners Térmicos Não Resfriados | |||

| Por Tipo de Produto | Scanners Térmicos Portáteis | ||

| Scanners Térmicos Fixos / Montados | |||

| Sistemas Pan-Tilt / Rotativos | |||

| Plataformas de Imagem Integradas | |||

| Por Setor de Uso Final | Aeroespacial e Defesa | ||

| Manufatura Industrial | |||

| Edifícios Comerciais e Residenciais | |||

| Saúde e Ciências da Vida | |||

| Aplicação da Lei e Segurança Pública | |||

| Outros Setores de Uso Final (Energia e Utilidades, Automotivo e Mobilidade) | |||

| Por Comprimento de Onda do Detector | Infravermelho de Onda Curta (SWIR) | ||

| Infravermelho de Onda Média (MWIR) | |||

| Infravermelho de Onda Longa (LWIR) | |||

| Por Aplicação | Segurança e Vigilância | ||

| Monitoramento de Condições e Manutenção Preditiva | |||

| Triagem de Temperatura Humana | |||

| Busca e Salvamento e Combate a Incêndios | |||

| Imagem para Pesquisa e Desenvolvimento | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual era a demanda global por scanners térmicos em 2025?

O tamanho do mercado de scanners térmicos atingiu USD 6,28 bilhões em 2025.

Qual é a taxa de crescimento prevista para os scanners térmicos entre 2025 e 2030?

A receita está projetada para crescer a um CAGR de 7,19% até 2030.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico deverá registrar um CAGR de 8,83% até 2030, à frente de todas as outras geografias.

Por que os scanners não resfriados são tão dominantes?

Com 70,57% de participação de mercado em 2024, as unidades não resfriadas vencem pelo menor custo, design compacto e eliminação do resfriamento criogênico.

Qual é o maior setor de uso final hoje?

As aplicações de Aeroespacial e Defesa lideraram a receita, representando 30,78% das vendas de 2024.

Página atualizada pela última vez em: