Tamanho e Participação do Mercado de Água Engarrafada do Conselho de Cooperação do Golfo (CCG)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

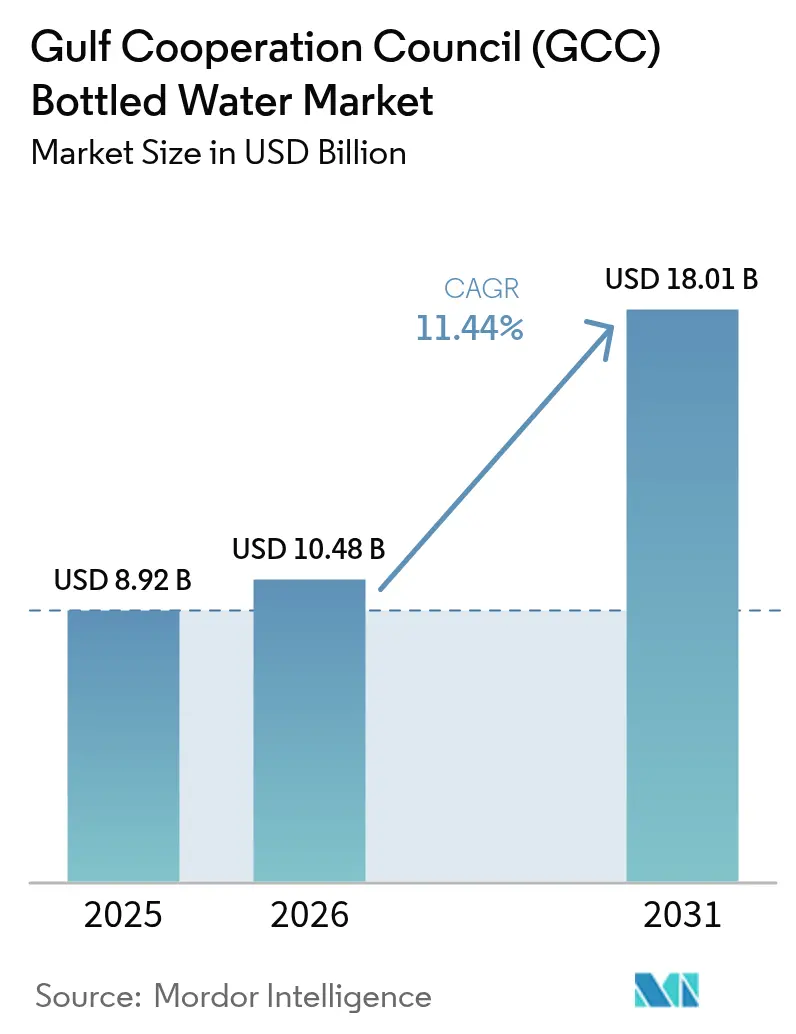

| Tamanho do mercado no ano base (2025) | 8.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.44% CAGR |

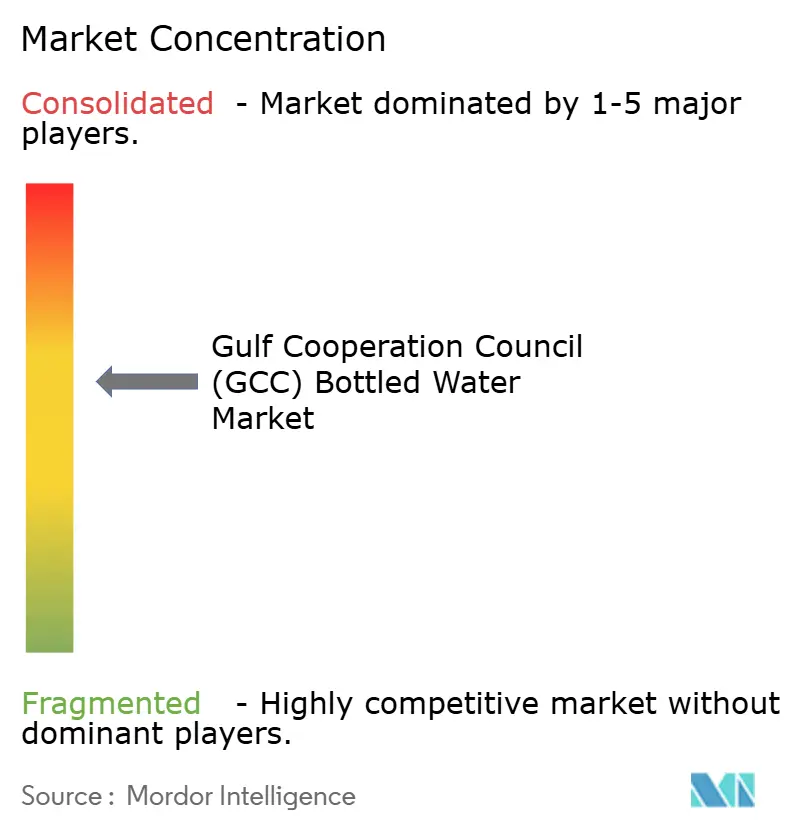

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Água Engarrafada do Conselho de Cooperação do Golfo (CCG) por Mordor Intelligence

O tamanho do mercado de água engarrafada do Conselho de Cooperação do Golfo (CCG) está projetado para crescer de USD 8,92 bilhões em 2025 para USD 10,48 bilhões em 2026, atingindo USD 18,01 bilhões até 2031, com um CAGR de 11,44% durante 2026-2031. O calor e a umidade elevados da região impulsionam necessidades consistentes de hidratação, enquanto uma extensa rede de dessalinização garante a disponibilidade de água bruta, mesmo em meio a flutuações nos preços de energia vinculados ao petróleo. O mercado é caracterizado por dois segmentos primários de consumo: garrafas de vidro premium voltadas para hotéis e eventos, e multipacks de PET de alto volume dominando as prateleiras do varejo. Picos sazonais de demanda, impulsionados por atividades turísticas como o Hajj na Arábia Saudita e conferências durante todo o ano em Dubai, somam-se à demanda residencial constante, levando os engarrafadores a diversificar formatos de produtos e estratégias de precificação. Requisitos de sustentabilidade, incluindo o mandato de Dubai para 25% de conteúdo reciclado em embalagens a partir de 2026, estão influenciando os investimentos em embalagens, com marcas adotando cada vez mais alternativas em rPET e alumínio.

Principais Conclusões do Relatório

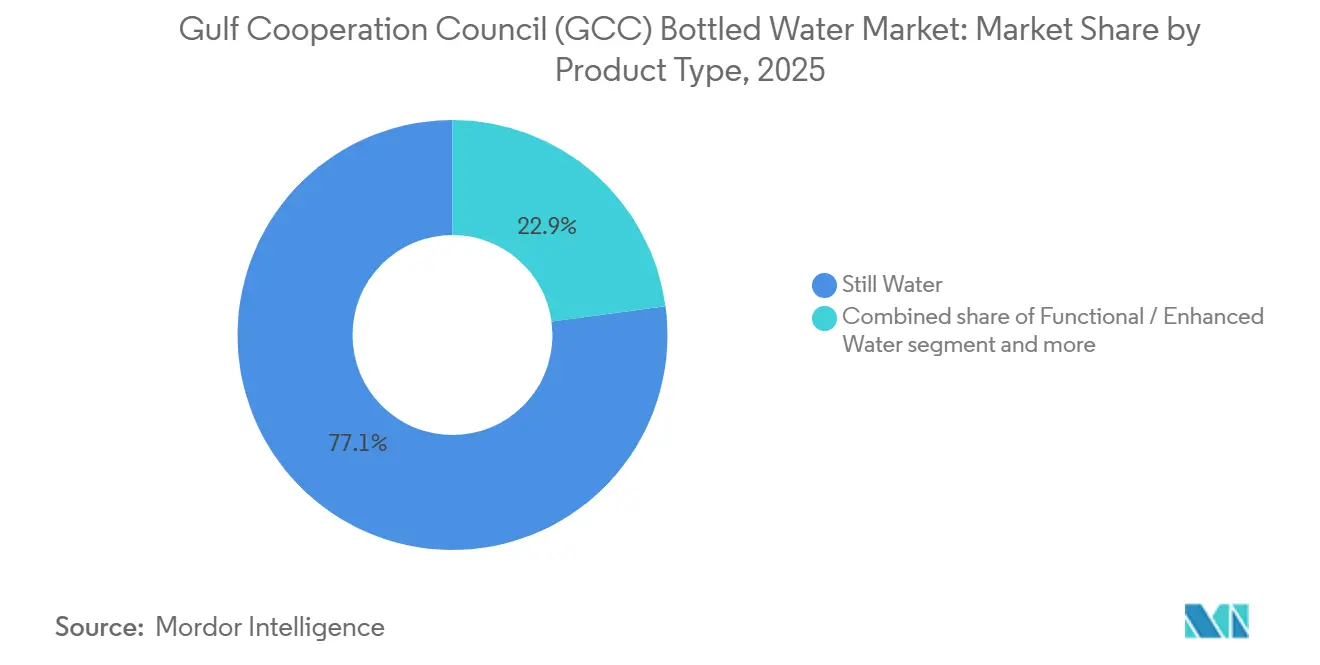

- Por tipo de produto, a água sem gás detinha 77,14% da participação do mercado de água engarrafada do Conselho de Cooperação do Golfo (CCG) em 2025, enquanto as variantes funcionais/enriquecidas estão projetadas para expandir a um CAGR de 12,59% até 2031.

- Por tamanho de embalagem, os formatos de 331-500 mL capturaram 40,18% da receita de 2025; a faixa de 501-1000 mL está definida para crescer a um CAGR de 11,55% até 2031.

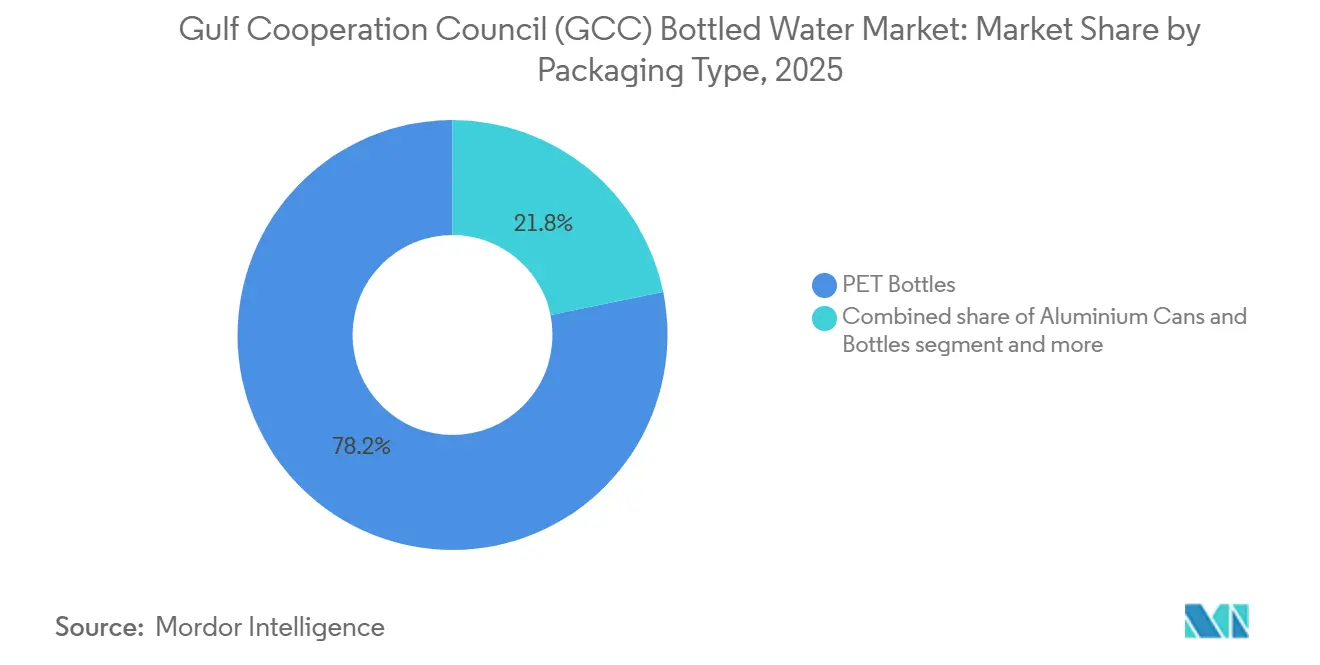

- Por tipo de embalagem, as garrafas PET dominaram com 78,21% de participação em 2025, enquanto as latas e garrafas de alumínio estão previstas para avançar a um CAGR de 11,81%.

- Por canal de distribuição, os pontos de venda off-trade responderam por 61,65% do valor em 2025, mas as vendas on-trade estão registrando um CAGR de 12,87% com base na expansão de novos hotéis, restaurantes e locais de entretenimento.

- Por geografia, a Arábia Saudita liderou com 33,02% da receita de 2025, mas os Emirados Árabes Unidos devem registrar o crescimento mais rápido a um CAGR de 11,71% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Água Engarrafada do Conselho de Cooperação do Golfo (CCG)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Condições climáticas extremas e necessidades de hidratação durante todo o ano | +2.8% | Em todo o Conselho de Cooperação do Golfo (CCG), com impacto máximo na Arábia Saudita e nos Emirados Árabes Unidos e no Kuwait | Longo prazo (≥ 4 anos) |

| Crescimento da indústria do turismo aliado a iniciativas governamentais | +2.4% | Emirados Árabes Unidos (Dubai, Abu Dhabi), Arábia Saudita (Riade, Jeddah, NEOM), Qatar | Médio prazo (2-4 anos) |

| Aumento da renda disponível na Arábia Saudita e nos Emirados Árabes Unidos | +1.9% | Arábia Saudita, Emirados Árabes Unidos, com repercussão no Qatar e no Bahrein | Médio prazo (2-4 anos) |

| Inovação em embalagens e portabilidade | +1.70% | Em todo o Conselho de Cooperação do Golfo (CCG), adoção antecipada nos Emirados Árabes Unidos e na Arábia Saudita | Curto prazo (≤ 2 anos) |

| Expansão do comércio eletrônico e de entrega rápida | +1.50% | Emirados Árabes Unidos, Arábia Saudita, Kuwait (centros urbanos) | Curto prazo (≤ 2 anos) |

| Estratégias de marketing e premiumização pelas principais marcas | +1.20% | Em todo o Conselho de Cooperação do Golfo (CCG), concentrado em áreas urbanas de alta renda | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Condições climáticas extremas e necessidades de hidratação durante todo o ano

Temperaturas ambientes superiores a 45°C por 4-5 meses anuais em todo o CCG impulsionam o consumo não discricionário de água, tornando a demanda resiliente a recessões econômicas. O consumo per capita de água engarrafada nos Emirados Árabes Unidos e na Arábia Saudita está consistentemente entre os mais altos do mundo. Isso é influenciado por restrições ao trabalho ao ar livre durante os horários de pico de calor e preferências culturais por bebidas geladas e lacradas em detrimento da água da torneira. As diretrizes de 2024 da Organização Mundial da Saúde sobre hidratação em calor extremo recomendam uma ingestão diária de 3-4 litros para adultos envolvidos em atividade moderada ao ar livre. Isso se alinha com os aumentos de consumo observados durante o Ramadã e os meses de verão, quando as reuniões de iftar contribuem para compras em grande volume [1]Fonte: Organização Mundial da Saúde, who.int. Embora os abastecimentos municipais de água dependentes de dessalinização atendam aos padrões de potabilidade sob a norma GSO 149:2021, preocupações com sabor e odor frequentemente levam os consumidores a preferir água engarrafada, particularmente em áreas residenciais mais antigas onde a infraestrutura de distribuição é anterior à tubulação moderna resistente à corrosão.

Crescimento da indústria do turismo aliado a iniciativas governamentais

O mercado de água engarrafada do CCG está experimentando crescimento constante, impulsionado pelo turismo, atividades de peregrinação e investimentos governamentais substanciais em infraestrutura hídrica. O clima quente da região, os elevados fluxos de turistas e a expansão do setor de hospitalidade são fatores-chave que aumentam a demanda por água potável segura e embalada em hotéis, aeroportos, locais religiosos, locais de entretenimento e centros de transporte. O turismo no CCG demonstrou forte desempenho. Em 2024, o Qatar recebeu aproximadamente 5 milhões de visitantes e registrou quase 10 milhões de diárias, com 41% dos visitantes provenientes de outros países do CCG, destacando a robusta viagem intrarregional [2]Fonte: Qatar Tourism, "2024: Um Ano de Marcos do Turismo do Qatar", qatartourism.com. Da mesma forma, os Emirados Árabes Unidos estão experimentando um crescimento anual de 11% nos investimentos em turismo, projetado para atingir USD 20,3 bilhões até 2027, de acordo com o Ministério da Economia [3]Fonte: Ministério da Economia e Turismo, "Mercado Endereçável Local", moet.gov.ae. A expansão da infraestrutura de hospitalidade, incluindo hotéis, resorts, apartamentos com serviços e atrações de entretenimento, está contribuindo diretamente para o aumento do consumo de água engarrafada nos canais de varejo e no local. Além do crescimento do turismo, iniciativas lideradas pelo governo em segurança hídrica estão melhorando a estabilidade do fornecimento e reforçando a dependência do consumidor em água potável embalada. Em março de 2025, o CCG estabeleceu uma força-tarefa regional de segurança hídrica, apoiada por USD 58 bilhões em investimentos ambientais realizados entre novembro de 2024 e março de 2025, refletindo forte coordenação política. Além disso, a Corporação de Conversão de Água Salina (SWCC), a maior produtora mundial de água dessalinizada, alcançou produção diária superior a 11,5 milhões de metros cúbicos em 2024. Embora a dessalinização fortaleça a resiliência hídrica nacional, a água engarrafada continua sendo a escolha preferida para turistas e populações móveis devido à sua conveniência, segurança percebida e portabilidade.

Aumento da renda disponível na Arábia Saudita e nos Emirados Árabes Unidos

O aumento da renda disponível na Arábia Saudita e nos Emirados Árabes Unidos está impulsionando o crescimento no mercado de água engarrafada do CCG. O maior poder de compra está influenciando os padrões de gastos dos consumidores, levando a uma preferência por produtos de hidratação embalados e premium. À medida que a renda domiciliar aumenta, os consumidores estão alocando uma parcela maior de seus orçamentos para produtos de consumo focados em saúde, convenientes e de marca, incluindo água engarrafada. De acordo com dados da Autoridade Geral de Estatísticas (GASTAT), o domicílio saudita médio gasta aproximadamente SAR 18.056 por mês [4]Fonte: Autoridade Geral de Estatísticas (GASTAT), "A população total do Reino supera 35 milhões em meados de 2024", stats.gov.sa. Esse nível de gastos reflete maior estabilidade de renda e maior capacidade de consumo, fomentando maior gasto per capita em água potável embalada. Em áreas urbanas como Riade, Jeddah, Dubai e Abu Dhabi, domicílios de renda mais alta estão escolhendo cada vez mais água engarrafada de marca em detrimento da água da torneira por qualidade percebida, segurança, teor mineral e alinhamento com preferências de estilo de vida. Nos Emirados Árabes Unidos, a alta concentração de expatriados, os robustos fluxos de turismo e uma grande população de profissionais em atividade impulsionam ainda mais a demanda por água engarrafada. O aumento da renda disponível também está alimentando tendências de premiumização, incluindo crescente demanda por água mineral importada, água alcalina, água em embalagem de vidro e variantes funcionais enriquecidas com eletrólitos ou vitaminas. Além disso, os consumidores estão cada vez mais dispostos a investir em opções de embalagens sustentáveis e serviços de entrega em domicílio e escritório baseados em assinatura.

Inovação em embalagens e portabilidade

A inovação em embalagens e portabilidade está impulsionando o crescimento no mercado de água engarrafada do CCG, à medida que os fabricantes se adaptam às mudanças nas preferências dos consumidores por conveniência, sustentabilidade e consumo em movimento. Em uma região caracterizada por altas temperaturas, mobilidade urbana, atividades ao ar livre e um robusto setor de hospitalidade, a funcionalidade das embalagens influencia significativamente as decisões de compra. Os consumidores estão optando cada vez mais por garrafas leves, fáceis de carregar e com design ergonômico que atendem a estilos de vida ativos, viagens e hidratação no local de trabalho. Formatos de dose única, tampas reselávéis, tampas esportivas e garrafas compactas projetadas para caber em porta-copos de automóveis e bolsas estão ganhando popularidade, particularmente entre os jovens e profissionais em atividade. Além disso, formatos de multipacks em grande volume e recipientes de grande capacidade estão impulsionando a demanda em domicílios e escritórios corporativos. A inovação em embalagens com foco em sustentabilidade também está influenciando a dinâmica do mercado. Os governos regionais estão promovendo a responsabilidade ambiental, incentivando os fabricantes a usar PET reciclável, materiais biodegradáveis, conteúdo plástico reduzido e designs de garrafas mais leves para reduzir as pegadas de carbono. As marcas estão introduzindo rótulos prontos para reciclagem, tampas fixas e alegações de embalagens ecológicas para atender aos requisitos regulatórios e atender à crescente conscientização dos consumidores sobre o impacto ambiental.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Legislação sobre resíduos plásticos elevando os custos de conformidade | -1.60% | Emirados Árabes Unidos (Abu Dhabi, Dubai), Arábia Saudita, Bahrein | Curto prazo (≤ 2 anos) |

| Saturação do mercado com muitas marcas locais e internacionais | -1.30% | Em todo o Conselho de Cooperação do Golfo (CCG), mais aguda nos Emirados Árabes Unidos e na Arábia Saudita | Médio prazo (2-4 anos) |

| Alto custo de energia do engarrafamento por dessalinização | -0.90% | Em todo o Conselho de Cooperação do Golfo (CCG), impacto máximo na Arábia Saudita e em Omã | Médio prazo (2-4 anos) |

| Escassez de água e limitações de recursos | -0.70% | Em todo o Conselho de Cooperação do Golfo (CCG), restrição estrutural de longo prazo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Legislação sobre resíduos plásticos elevando os custos de conformidade

Os Regulamentos de Qualidade da Água de Abu Dhabi de 2025 introduzem requisitos de responsabilidade estendida do produtor, obrigando os engarrafadores a financiar a infraestrutura de coleta e reciclagem. Espera-se que isso aumente os custos de conformidade em um estimado de USD 0,02-0,04 por unidade, o que pode impactar desproporcionalmente os players regionais menores que carecem de economias de escala. Além disso, o projeto de norma da Organização de Padronização do CCG sobre limites de contaminantes para água mineral, com previsão de finalização até o final de 2026, imporá limites mais rígidos para metais pesados como chumbo, arsênio e mercúrio. Isso exigirá que os engarrafadores atualizem seus protocolos de filtragem e testes para evitar recalls de produtos e possíveis danos à reputação. Além disso, as diretrizes técnicas de 2024 do Município de Dubai para gestão de resíduos plásticos estabelecem limites mínimos de conteúdo reciclado, começando em 25% até 2026 e aumentando para 50% até 2030. A conformidade com essas diretrizes exigirá investimentos de capital em fornecimento de rPET e sistemas de garantia de qualidade, com penalidades por não conformidade chegando a AED 500.000 (USD 136.000) por violação.

Saturação do mercado com muitas marcas locais e internacionais

O CCG detém marcas significativas de água engarrafada que competem nos mercados de varejo do CCG, levando à fragmentação da atenção do consumidor e à redução das alocações de espaço nas prateleiras de hipermercados. Principais players como Nestlé, Danone e PepsiCo utilizam descontos por volume para garantir posicionamento premium nas prateleiras ao nível dos olhos. A concorrência de preços se intensificou no segmento econômico, com descontos promocionais como compre-2-leve-3 e ofertas em pacotes reduzindo as margens brutas para SKUs de nível econômico para 12-15%, em comparação com 18-20% durante 2020-2022. Os novos entrantes enfrentam barreiras significativas, pois as marcas estabelecidas mantêm acordos de fornecimento de longo prazo com os principais varejistas, operam frotas de distribuição proprietárias e se beneficiam de décadas de reconhecimento de marca. Como resultado, as oportunidades de nicho estão amplamente confinadas a importações ultra-premium ou variantes funcionais direcionadas a alegações de saúde específicas, como pH alcalino, eletrólitos adicionados ou infusão de vitaminas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes Funcionais Ganham Tração entre Consumidores Conscientes da Saúde

A água sem gás respondeu por 77,14% da receita projetada para 2025, impulsionada por seu papel no atendimento às necessidades diárias de hidratação e sua popularidade para compras em grande volume em domicílios, escritórios e eventos. No entanto, a água funcional/enriquecida deve crescer a uma taxa de crescimento anual composta (CAGR) de 12,59% até 2031, à medida que profissionais urbanos e entusiastas do fitness buscam cada vez mais produtos que ofereçam reposição de eletrólitos, enriquecimento vitamínico e níveis de pH alcalino, que são comercializados como potencializadores de desempenho e bem-estar. A água com gás mantém uma participação de mercado de nicho de 5-7%, limitada pelas preferências culturais por bebidas não carbonatadas e espaço restrito nas prateleiras de lojas de conveniência. Apesar dessas restrições, importações premium como Perrier e San Pellegrino continuam presentes nos canais de hospitalidade.

A água aromatizada e infundida, com essências naturais de frutas e extratos de ervas, está capturando uma participação de mercado de 3-4% ao atrair consumidores mais jovens com idades entre 18-30 anos, que frequentemente percebem a água simples como desinteressante e preferem variedade sensorial sem o conteúdo calórico de refrigerantes açucarados. As marcas estão cada vez mais enriquecendo a água com magnésio, zinco e vitaminas do complexo B, posicionando esses produtos com um prêmio de preço de 20-40% em relação à água sem gás padrão. Essas variantes são principalmente direcionadas a canais de distribuição como academias, estúdios de yoga e programas de bem-estar corporativo.

Por Tamanho de Embalagem: Formatos de Médio Porte Impulsionam a Conveniência

O segmento de 331-500 mL respondeu por uma participação de mercado de 40,18% em 2025, impulsionado pela conveniência de dose única nos canais de varejo, serviços de alimentação e venda automática. Enquanto isso, o formato de 501-1000 mL está experimentando crescimento a um CAGR de 11,55%, à medida que os consumidores priorizam a eficiência de custo por litro para atividades como sessões de academia, uso no escritório e porta-copos de automóveis, onde volumes maiores ajudam a reduzir a frequência de recompra. Tamanhos de embalagem abaixo de 330 mL, como 250 mL e 200 mL, atendem a necessidades específicas como lancheiras infantis e serviços de companhias aéreas, mantendo uma participação de mercado estável de 8-10%. A faixa de 1001-2000 mL, incluindo garrafas de 1,5 L, domina o consumo doméstico com uma participação de 22-25%, preferida para armazenamento em geladeira e refeições em família.

O segmento de 2001-5000 mL, composto por galões de 5 L e 6 L, juntamente com formatos acima de 5001 mL, como garrafões de 10 L e 18,9 L para bebedouros, representam coletivamente 15-18% do volume do mercado. Esses formatos maiores são usados principalmente em assinaturas de entrega em domicílio e escritório, oferecendo economias de custo de 30-40% em comparação com opções de dose única. As preferências de tamanho de embalagem variam entre os canais de distribuição. Lojas de conveniência e postos de gasolina tendem a favorecer formatos de 330-500 mL para compras por impulso, enquanto os hipermercados se concentram em garrafas de 1,5 L e multipacks para compras planejadas. As plataformas online mostram maior penetração de formatos em grande volume, como 5 L e 6 L, pois a logística de entrega mitiga os desafios de manuseio de produtos mais pesados.

Por Tipo de Embalagem: O Alumínio Avança à Medida que a Narrativa de Sustentabilidade se Fortalece

As garrafas PET responderam por 78,21% do volume projetado para 2025, impulsionadas por vantagens como logística leve, resistência a quebras e uma infraestrutura de reciclagem estabelecida. No entanto, as latas e garrafas de alumínio estão crescendo a um CAGR de 11,81%, à medida que as marcas capitalizam a capacidade do alumínio de ser reciclado indefinidamente sem degradação de qualidade e seu posicionamento premium, que suporta prêmios de preço de 15-25% em relação a formatos PET comparáveis. As garrafas de vidro, apesar de deterem apenas uma participação de mercado de 4-6% devido ao seu peso, fragilidade e maiores custos de transporte, dominam o segmento ultra-premium (USD 3-6 por litro) em restaurantes sofisticados e varejo de luxo, onde o apelo visual e a pureza percebida superam os desafios logísticos. Outros formatos de embalagem, incluindo sachês, caixinhas e recipientes recarregáveis, mantêm uma participação marginal de 2-3%. No entanto, garrafas de vidro e aço inoxidável recarregáveis estão ganhando popularidade em iniciativas de sustentabilidade corporativa e entre consumidores ecologicamente conscientes.

A introdução pela Agthia em agosto de 2025 de garrafas 100% rPET para sua marca Al Ain Water marca um marco significativo, demonstrando a viabilidade técnica e econômica da reciclagem em circuito fechado em escala do CCG, apoiada por sistemas de coleta municipal e incentivos de devolução ao consumidor. O renovado interesse nas embalagens de alumínio é parcialmente atribuído às expansões de capacidade regional da Ball Corporation e parcialmente aos consumidores da Geração Z e millennials, que associam embalagens metálicas à responsabilidade ambiental. Essa percepção é ainda reforçada por campanhas nas redes sociais que enfatizam o impacto da poluição plástica nos oceanos.

Por Canais de Distribuição: O Canal On-Trade Acelera com a Expansão da Hospitalidade

Os canais off-trade, incluindo supermercados, hipermercados, lojas de conveniência e varejo online, responderam por 61,65% das vendas projetadas para 2025. Esse crescimento é atribuído às compras domésticas em grande volume e à crescente presença de mercearias de bairro em áreas residenciais. No entanto, os canais on-trade estão experimentando uma taxa de crescimento anual composta (CAGR) de 12,87%, impulsionada pela expansão do setor de entretenimento da Arábia Saudita (cinemas, parques temáticos, locais de shows) e da indústria de hospitalidade dos Emirados Árabes Unidos (hotéis, restaurantes, cafés) sob estratégias de crescimento focadas no turismo.

Os canais on-trade se beneficiam de vantagens significativas de margem. Hotéis e restaurantes normalmente marcam os preços da água engarrafada em 200-400% em comparação com o varejo, resultando em maior lucratividade por unidade que compensa os menores volumes de vendas. Além disso, ambientes cativos como aeroportos, estádios e parques de diversões reduzem as pressões de precificação competitiva. O subsegmento de entrega em domicílio e escritório, categorizado como off-trade, mas operacionalmente distinto, depende de modelos de assinatura e formatos de embalagem em grande volume (5 L, 10 L, 18,9 L) para garantir receita recorrente e reduzir os custos de aquisição de clientes. No entanto, esse subsegmento enfrenta altas taxas de rotatividade, pois clientes corporativos sensíveis ao preço frequentemente trocam de fornecedores para obter economias marginais de custo.

Análise Geográfica

A Arábia Saudita respondeu por 33,02% da receita de 2025, apoiada por uma população superior a 36 milhões, o fluxo anual de 13 milhões de peregrinos do Hajj e Umrah, e iniciativas de infraestrutura da Visão 2030, como NEOM, o Projeto do Mar Vermelho e Qiddiya. Esses desenvolvimentos estão impulsionando o crescimento nos setores de hospitalidade e entretenimento. O consumo de água engarrafada no Reino é segmentado em dois padrões distintos: centros urbanos como Riade, Jeddah e Dammam estão testemunhando tendências de premiumização com crescente demanda por marcas funcionais e importadas, enquanto as áreas rurais e de menor renda permanecem sensíveis ao preço, favorecendo multipacks econômicos de produtores locais como Berain, Hana e Nova.

Os Emirados Árabes Unidos, embora detendo uma participação menor do mercado de 2025, estão projetados para alcançar o CAGR geográfico mais rápido de 11,71% até 2031. Esse crescimento é impulsionado pelos 20,2 milhões de visitantes que pernoitaram em Dubai em 2024, pelo impulso regulatório de Abu Dhabi para a sustentabilidade, incluindo um mandato de 100% rPET até 2028, e por uma população expatriada de alta renda, que constitui 88% dos residentes e demonstra preferência por variantes de água premium e funcional. Além disso, as plataformas de comércio rápido de Dubai, como Talabat, Noon Minutes e Careem Quik, permitem a entrega de água engarrafada em 15-30 minutos em áreas urbanas. Esse ecossistema facilita compras por impulso por meio de transações baseadas em aplicativos e permite que as marcas testem novos SKUs com mínima dependência de espaço nas prateleiras do varejo.

Kuwait, Qatar, Bahrein e Omã contribuem coletivamente com 25-30% da receita de água engarrafada do CCG, cada um influenciado por fatores de demanda únicos. No Kuwait, temperaturas extremas de verão, frequentemente superiores a 50°C, e alta renda per capita impulsionam fortes níveis de consumo. No entanto, a saturação do mercado e o crescimento populacional limitado, atualmente em 4,3 milhões, restringem a expansão adicional. A infraestrutura pós-Copa do Mundo FIFA 2022 do Qatar, incluindo estádios, sistemas de metrô e centros de convenções, institucionalizou a aquisição de alto volume para eventos públicos. Isso criou uma demanda on-trade cativa, favorecendo engarrafadores com certificações ISO e capacidades logísticas eficientes.

Cenário Competitivo

O mercado de água engarrafada do CCG demonstra concentração moderada. Corporações multinacionais como Nestlé, Danone, PepsiCo e Coca-Cola detêm coletivamente uma participação de mercado estimada de 35-40%. Players regionais, incluindo Agthia, Masafi, Mai Dubai, Berain e Almarai, também mantêm presença significativa. Concorrentes menores se concentram em diferenciação de preços, distribuição localizada por meio de mercearias de bairro e varejistas independentes, e alinhamento cultural por meio de branding em árabe e embalagens temáticas do Ramadã.

As oportunidades de crescimento estão concentradas em três áreas-chave: águas funcionais ultra-premium direcionadas a comunidades de fitness e bem-estar, serviços de entrega em domicílio e escritório baseados em assinatura com bebedouros habilitados para IoT com capacidades de pedido automático, e sistemas de garrafas de vidro recarregáveis destinados a campi corporativos e hotéis que buscam reduzir o desperdício de plástico de uso único. A adoção de tecnologia varia em todo o mercado. Os principais engarrafadores utilizam software de otimização de rotas e algoritmos de previsão de demanda para minimizar os custos logísticos, enquanto os players de médio porte frequentemente dependem de planejamento de distribuição manual e gestão de estoque reativa.

A conformidade com as normas GSO, como GSO 149:2021 para água não engarrafada e GSO 2233:2021 para rotulagem nutricional, é um requisito básico. No entanto, as empresas líderes estão buscando certificações voluntárias adicionais, incluindo ISO 22000 para segurança alimentar e NSF/ANSI 60 para aditivos de água potável, para obter vantagem competitiva nos canais on-trade, onde os gerentes de compras priorizam a mitigação de riscos em detrimento do custo. A concentração moderada do mercado indica que as economias de escala em distribuição e o reconhecimento de marca proporcionam vantagens competitivas. No entanto, os players regionais aproveitam sua expertise local, como a compreensão dos padrões de consumo do Ramadã, tamanhos de embalagem preferidos e condições de crédito no varejo, para manter sua participação de mercado contra concorrentes multinacionais.

Líderes da Indústria de Água Engarrafada do Conselho de Cooperação do Golfo (CCG)

PepsiCo Inc.

Nestlé S.A

Agthia Group PJSC

Danone S.A

Masafi LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Almarai Company adquiriu a propriedade total da Pure Beverages Industry Company, uma produtora de água engarrafada na Arábia Saudita, por SAR 1,040 bilhão. A Pure Beverages, conhecida por suas marcas "Ival" e "Oska", ocupa uma posição significativa no mercado de água engarrafada do Reino.

- Abril de 2025: A PepsiCo investiu SAR 30 milhões (USD 8 milhões) para estabelecer um centro regional de pesquisa e desenvolvimento em Riade. O centro tem como objetivo impulsionar a inovação e desenvolver produtos, incluindo água engarrafada, adaptados às preferências regionais, refletindo o crescente foco da PepsiCo no mercado do Oriente Médio.

- Outubro de 2024: A Nova, uma marca da Health Water Bottling Co. Ltd., firmou um acordo de parceria para atuar como parceira de apoio da SAL Jeddah GT Race 2024.

- Abril de 2024: A marca Nova da Health Water Bottling Co. Ltd. introduziu garrafas de água feitas inteiramente de materiais reciclados. Esta iniciativa apoia os objetivos de sustentabilidade delineados na Visão Saudita 2030 e na Iniciativa Verde Saudita.

Escopo do Relatório do Mercado de Água Engarrafada do Conselho de Cooperação do Golfo (CCG)

Os tipos de água potável engarrafada são às vezes carbonatados, lacrados em garrafas e geralmente certificados como puros. O mercado estudado é segmentado por tipo, canal de distribuição e geografia. Por tipo, o mercado foi segmentado em água sem gás, água com gás e água funcional. Por canal de distribuição, o mercado foi segmentado em supermercados/hipermercados, lojas de conveniência/mercearias, canais on-trade, entrega em domicílio e escritório, e outros canais de distribuição. O relatório descreve as perspectivas dos países da região, incluindo Arábia Saudita, Emirados Árabes Unidos, Kuwait, Qatar, Bahrein e Omã. O relatório oferece tamanho de mercado e previsões em valor (USD milhões) para os segmentos acima.

| Água Sem Gás |

| Água com Gás |

| Água Funcional / Enriquecida |

| Água Aromatizada / Infundida |

| *Menos de 330 mL |

| *331 mL-500 mL |

| *501 mL-1000 mL |

| *1001 mL-2000 mL |

| *2001 mL-5000 mL |

| *Mais de 5001 mL |

| Garrafas PET |

| Garrafas de Vidro |

| Latas e Garrafas de Alumínio |

| Outros |

| Canal On-Trade | |

| Canal Off-Trade | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Entrega em Domicílio e Escritório |

| Emirados Árabes Unidos |

| Arábia Saudita |

| Kuwait |

| Qatar |

| Bahrein |

| Omã |

| Por Tipo de Produto | Água Sem Gás | |

| Água com Gás | ||

| Água Funcional / Enriquecida | ||

| Água Aromatizada / Infundida | ||

| Por Tamanho de Embalagem | *Menos de 330 mL | |

| *331 mL-500 mL | ||

| *501 mL-1000 mL | ||

| *1001 mL-2000 mL | ||

| *2001 mL-5000 mL | ||

| *Mais de 5001 mL | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Latas e Garrafas de Alumínio | ||

| Outros | ||

| Por Canais de Distribuição | Canal On-Trade | |

| Canal Off-Trade | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Entrega em Domicílio e Escritório | ||

| Por Geografia | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Kuwait | ||

| Qatar | ||

| Bahrein | ||

| Omã | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de água engarrafada do Conselho de Cooperação do Golfo (CCG) em 2026?

O tamanho do mercado de água engarrafada do Conselho de Cooperação do Golfo (CCG) é de USD 10,48 bilhões em 2026 e está previsto para atingir USD 18,01 bilhões até 2031.

Qual é a taxa de crescimento esperada para o mercado de água engarrafada do Conselho de Cooperação do Golfo (CCG) de 2026 a 2031?

Os valores agregados estão projetados para expandir a um CAGR de 11,44% ao longo do período.

Qual país lidera as vendas no Golfo?

A Arábia Saudita responde por 33,02% da receita de 2025 devido à sua escala e ao fluxo de peregrinos.

Qual segmento de produto está crescendo mais rapidamente?

As variantes de água funcional/enriquecida estão previstas para um CAGR de 12,59% à medida que a consciência sobre saúde aumenta.

Página atualizada pela última vez em: