Tamanho e Participação do Mercado de Água Engarrafada

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 312.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 432.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.72% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Água Engarrafada por Mordor Intelligence

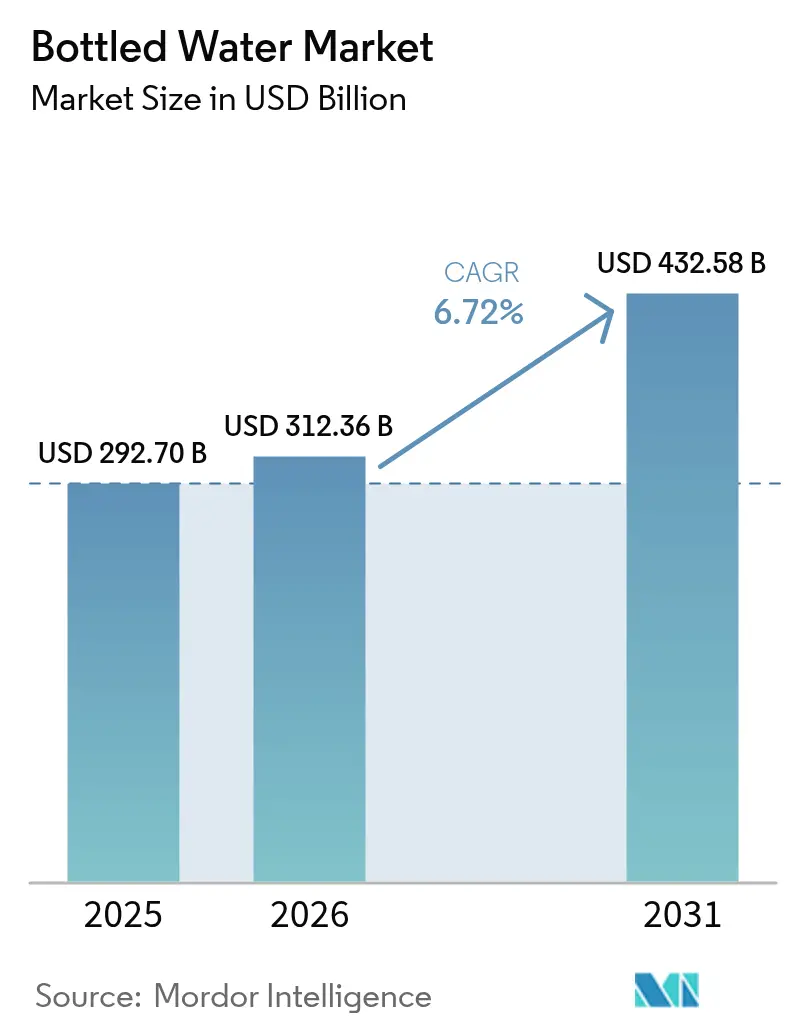

O tamanho do mercado de água engarrafada deve crescer de USD 292,7 bilhões em 2025 para USD 312,36 bilhões em 2026 e está previsto para atingir USD 432,58 bilhões até 2031, a um CAGR de 6,72% no período de 2026 a 2031. À medida que os reguladores restringem o uso de plásticos descartáveis, os participantes do setor estão adotando estratégias de premiumização, elevando com sucesso os preços médios de venda. Os consumidores, priorizando cada vez mais o bem-estar, a hidratação e as narrativas de marca, estão impulsionando o valor da categoria. Enquanto isso, os avanços tecnológicos em purificação e embalagem estão ajudando a contrabalançar os crescentes custos de conformidade. Os principais players do setor de água engarrafada estão intensificando fusões, forjando parcerias e investindo em materiais reciclados, tudo em busca de navegar pelas pressões de custos e proteger suas reputações no setor de água engarrafada. No entanto, concorrentes locais e regionais estão deixando sua marca, aproveitando a identidade artesanal e posicionamentos estratégicos nos canais de distribuição. Como resultado, o mercado de água engarrafada está transitando da mera conveniência para um foco holístico em saúde, sustentabilidade e experiência de marca dentro do mercado de água engarrafada.

Principais Conclusões do Relatório

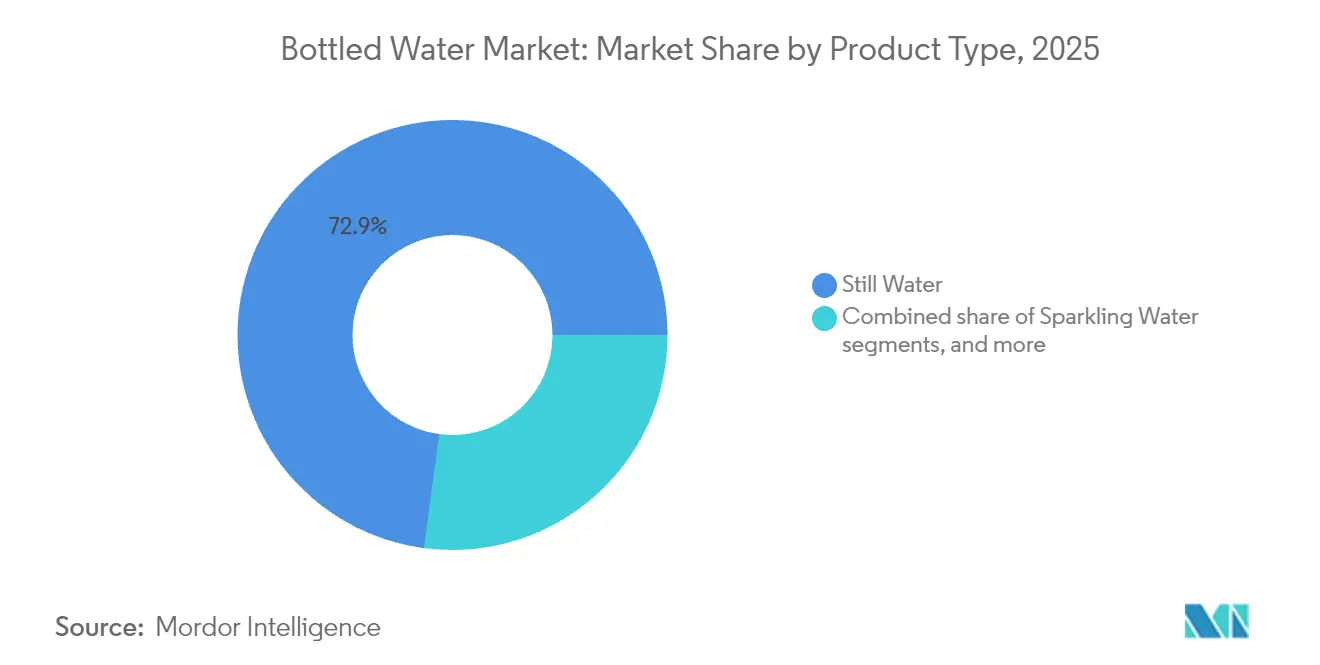

- Por tipo de produto, a água sem gás detinha 72,88% da participação do mercado de água engarrafada em 2025, enquanto as águas funcionais e aromatizadas estão se expandindo a um CAGR de 8,12% até 2031 no mercado de água engarrafada.

- Por material de embalagem, o PET reteve 61,05% da participação do tamanho do mercado de água engarrafada em 2025, mas as garrafas de vidro estão crescendo a um CAGR de 8,74% graças ao posicionamento premium orientado pela sustentabilidade no setor de água engarrafada.

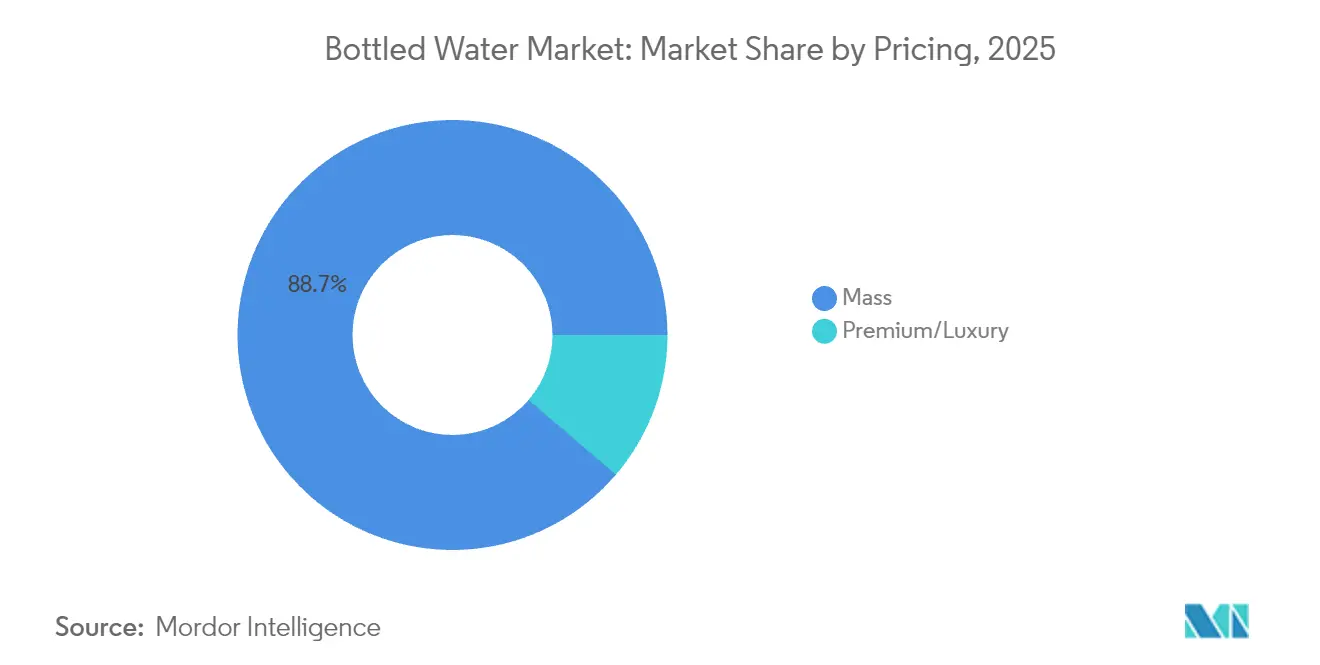

- Por faixa de preço, as ofertas de massa capturaram 88,74% do tamanho do mercado de água engarrafada em 2025, enquanto as linhas premium e de luxo estão avançando a um CAGR de 9,27%.

- Por canal de distribuição, o canal off-trade respondeu por 63,65% das vendas em 2025; o canal on-trade é o de crescimento mais rápido, com um CAGR de 7,10%, à medida que o setor de hospitalidade se recupera.

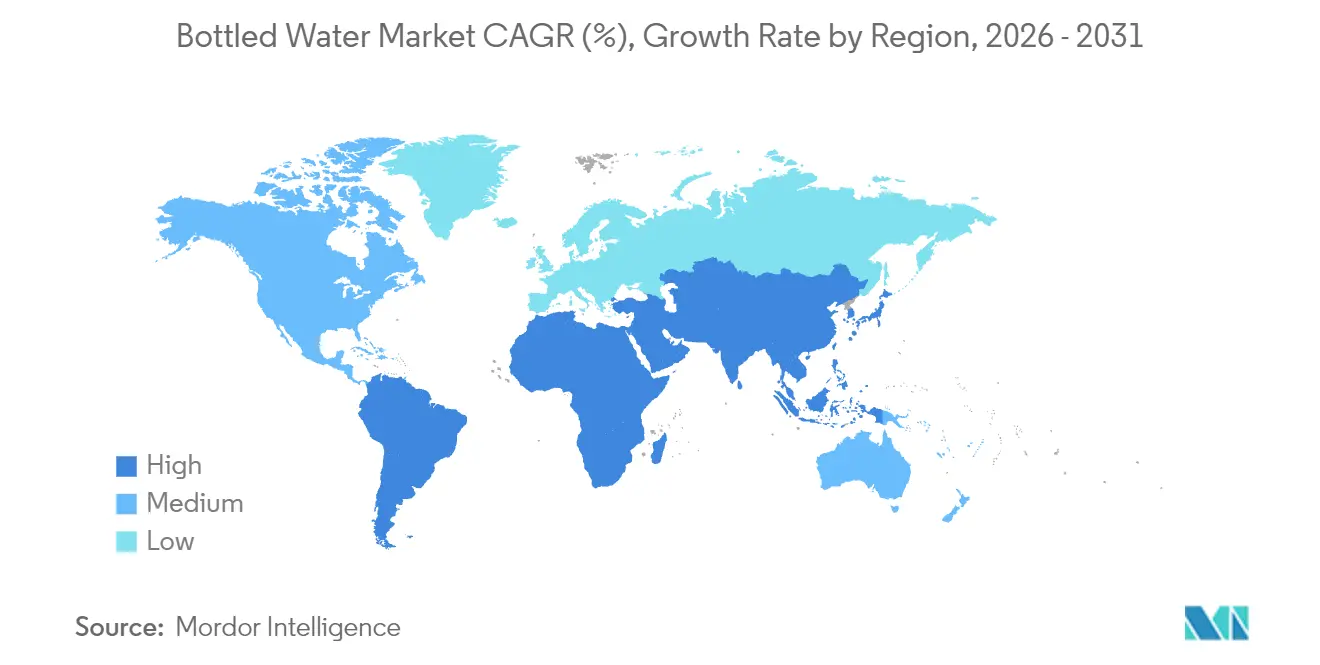

- Por geografia, a América do Norte liderou com 28,11% de participação no mercado de água engarrafada em 2025, enquanto a América do Sul registra o maior CAGR regional de 9,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Água Engarrafada

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Premiumização e posicionamento de "indulgência permitida" | +1.2% | Global, com foco premium na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Soluções inovadoras de embalagem para conveniência e impacto ambiental | +0.8% | Europa e América do Norte liderando, adoção na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento da hidratação em movimento nas megacidades emergentes | +1.5% | Centros urbanos da Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Adoção de tecnologias avançadas de purificação e engarrafamento | +0.6% | Global, com centros tecnológicos em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Captação de aquíferos profundos em regiões com escassez hídrica | +0.9% | Oriente Médio e África, partes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão do setor de turismo e hospitalidade | +0.7% | Global, concentrado em economias dependentes do turismo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização e posicionamento de "Indulgência Permitida"

As mudanças na psicologia do consumidor transformaram as compras de água engarrafada de meras necessidades em escolhas impulsionadas por estilos de vida orientados ao bem-estar. Essa evolução conferiu às marcas poder de precificação, desafiando as normas dos mercados de commodities tradicionais. Em 2023, a Nongfu Spring demonstrou essa tendência, arrecadando RMB 42,67 bilhões (USD 5,8 bilhões) em receita. Apesar de enfrentar uma reação nacionalista, a empresa aproveitou uma estratégia de posicionamento premium para seus produtos de água mineral natural. O conceito de "indulgência permitida" desempenha um papel fundamental, permitindo que os consumidores vejam suas compras de água premium como investimentos em saúde, e não como meros luxos. Essa mudança de percepção capacita as marcas a estabelecer preços 200% a 400% mais altos do que os concorrentes do mercado de massa, ao mesmo tempo em que desfrutam de crescimento consistente de volume. Categorias como águas enriquecidas com eletrólitos e vitaminas estão aproveitando essa onda, apresentando benefícios claros à saúde que validam seus preços premium. Essa abordagem encontra ressonância particular em mercados desenvolvidos, onde rendas disponíveis mais elevadas tornam os gastos discricionários com percepções de saúde mais viáveis no mercado de água engarrafada.

Soluções inovadoras de embalagem para conveniência e impacto ambiental

Em resposta às pressões regulatórias e às crescentes preocupações dos consumidores com o meio ambiente, o setor de embalagens está recorrendo à inovação. Os avanços tecnológicos não apenas estão ajudando as empresas a atender aos padrões de sustentabilidade, mas também lhes oferecem a oportunidade de se destacar no mercado. Um avanço notável ocorreu em novembro de 2024, quando a Suntory apresentou as primeiras garrafas PET comerciais do mundo feitas de bio-paraxileno, obtido de óleo de cozinha usado. Essa iniciativa, conforme destacado pelo Grupo Suntory, visa produzir 45 milhões de garrafas PET de bebidas por ano e promete uma redução nas emissões de CO2 em comparação com os materiais tradicionais à base de petróleo[1]Fonte: Suntory Holdings, "Lançamento de Garrafa PET de Bio-Paraxileno," suntory.com. Enquanto isso, a União Europeia está intensificando seu controle sobre o uso de plásticos. A Diretiva de Plásticos de Uso Único exige que as garrafas PET contenham 25% de conteúdo reciclado até 2025, aumentando para 30% até 2030. Tais mandatos estão impulsionando as empresas em toda a cadeia de valor a intensificar seus investimentos em inovação, sentimento ecoado pela Comissão Europeia. No front tecnológico, o revestimento de vidro PET Plasmax da KHS Freshsafe está ganhando destaque. Ele oferece uma solução híbrida, garantindo que o PET permaneça reciclável enquanto ostenta propriedades de barreira semelhantes ao vidro premium. Na Coreia do Sul, uma medida legislativa está remodelando o mercado. Até 2026, os rótulos externos em garrafas de água engarrafada serão proibidos, uma mudança que está impulsionando a adoção de tecnologias de garrafas sem rótulo. Essa mudança, conforme observado pela Domino Printing Sciences, poderia potencialmente eliminar 24,6 milhões de toneladas de resíduos plásticos anualmente no setor de água engarrafada.

Crescimento da hidratação em movimento nas megacidades emergentes

Nos mercados emergentes de água engarrafada, a urbanização está remodelando a demanda por soluções de hidratação embaladas. À medida que a infraestrutura luta para acompanhar o ritmo e os estilos de vida evoluem, o consumo de água engarrafada aumenta. Tome Lagos, na Nigéria: sua população em expansão enfrenta escassez de água, dependendo cada vez mais de soluções engarrafadas, mesmo enquanto a Corporação de Água do Estado de Lagos se esforça para atender às demandas hídricas da cidade (Wiley Online Library). Enquanto isso, no Paquistão, os habitantes urbanos devem dobrar de 81 milhões em 2022 para 160 milhões até 2050. Alarmantemente, 43% atualmente não têm acesso à água potável segura, sublinhando uma demanda persistente por soluções engarrafadas (Instituto Paquistanês de Economia do Desenvolvimento)[2]Fonte: Instituto Paquistanês de Economia do Desenvolvimento, "Desafios Hídricos Urbanos do Paquistão," pide.org.pk. Nas megacidades, onde os deslocamentos diários se estendem por mais de duas horas, os métodos tradicionais de hidratação falham, empurrando os residentes para o consumo em movimento. O panorama de bebidas da China reflete essa tendência, com uma preferência crescente por hidratação mais saudável alinhada aos estilos de vida urbanos. A ascensão do comércio móvel e dos serviços de entrega alimenta ainda mais essa mudança, tornando as compras em grande quantidade mais fáceis e atraentes em todo o setor de água engarrafada.

Adoção de tecnologias avançadas de purificação e engarrafamento

À medida que os avanços tecnológicos remodelam o tratamento de água, eles criam vantagens competitivas e abordam preocupações de qualidade, particularmente nos segmentos de mercado premium. O uso de nanomateriais, como grafeno, nanotubos de carbono e dióxido de titânio, está abrindo uma nova fronteira na purificação de água, com capacidades superiores na remoção de metais pesados, poluentes orgânicos e patógenos. Na Índia, o setor de água engarrafada apresenta uma clara divisão na adoção de tecnologia: empresas maiores adotam rapidamente sistemas avançados de osmose reversa e ozonização, enquanto suas contrapartes menores, limitadas pelos custos, mantêm métodos mais simples. Essa disparidade resulta em diferenças de qualidade perceptíveis nos segmentos do mercado de água engarrafada. O Bureau de Padrões Indianos (BIS) desempenha um papel fundamental, moldando a adoção de tecnologia por meio de mandatos de conformidade que favorecem métodos de tratamento avançados. As marcas aproveitam o tratamento UV, a ozonização e os sistemas de filtração em múltiplos estágios para destacar pureza superior, justificando seus preços premium. Além disso, a integração de automação e IoT no engarrafamento não apenas reduz os riscos de contaminação, mas também aumenta a eficiência operacional, oferecendo benefícios de custo que melhoram a posição competitiva em um mercado de água engarrafada sensível a preços.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações de saúde com microplásticos e nanoplásticos | -0.8% | Global, com maior conscientização em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Impulso da legislação contra plásticos de uso único | -1.1% | Europa liderando, expandindo-se para outras regiões | Médio prazo (2 a 4 anos) |

| Rotulagem de pegada de carbono e escrutínio do escopo 3 | -0.6% | América do Norte e Europa, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Proibições e penalidades governamentais rigorosas | -0.9% | Variações regionais, com a Europa sendo a mais restritiva | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de saúde com microplásticos e nanoplásticos

Pesquisas científicas que revelam contaminação generalizada por microplásticos em água engarrafada representam desafios para a confiança do consumidor e atraem escrutínio regulatório, colocando em risco os fundamentos do mercado. Pesquisas dos Institutos Nacionais de Saúde (NIH) destacam que a água engarrafada contém em média 240.000 partículas plásticas por litro, predominantemente na forma de nanoplásticos. Notavelmente, 90% dessas partículas detectadas são identificadas como poliamida e politereftalato de etileno (PET)[3]Fonte: Institutos Nacionais de Saúde, "Partículas Plásticas em Água Engarrafada," nih.gov. Em agosto de 2024, a Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) lançou uma página da web abordando micro e nanoplásticos, confirmando sua presença em vários alimentos, incluindo água engarrafada. No entanto, a FDA observou a falta de evidências conclusivas que vinculem essas partículas a riscos à saúde, introduzindo uma camada de ambiguidade regulatória que poderia influenciar as escolhas de investimento do setor, conforme destacado pelo Fórum de Embalagens de Alimentos. As principais marcas estão enfrentando ações coletivas, acusadas de publicidade enganosa em relação ao conteúdo de microplásticos. Os tribunais permitiram que esses casos avançassem, com foco em alegações de enganação do consumidor, e não em evidências comprovadas de risco à saúde. A Associação Internacional de Água Engarrafada (IBWA) está sob crescente pressão para lidar com essas questões de contaminação, defendendo padrões mais elevados para o setor de água engarrafada e protocolos de teste rigorosos. Grupos ambientais, por meio de campanhas de conscientização do consumidor, estão amplificando as preocupações sobre implicações para a saúde, potencialmente direcionando os consumidores para alternativas mais caras dentro do setor de água engarrafada, como diferentes materiais de embalagem ou sistemas avançados de filtração no mercado de água engarrafada.

Impulso da legislação contra plásticos de uso único

O impulso regulatório contra os plásticos de uso único está remodelando o setor de água engarrafada, impondo custos de conformidade e obstáculos de acesso ao mercado. A recente aprovação pelo Parlamento Europeu das regulamentações do sistema de depósito e retorno exige uma taxa de coleta de 90% para garrafas de uso único até 2029. Essas regulamentações, conforme destacado pela Comissão Europeia, introduzem esquemas de depósito obrigatórios, complicando as operações e distorcendo as estruturas de custos em favor dos maiores players do mercado[4]Fonte: Comissão Europeia, "Diretiva de Plásticos de Uso Único," europa.eu. Enquanto isso, as regulamentações do Padrão de Combustível de Baixo Carbono da Califórnia, supervisionadas pelo Conselho de Recursos do Ar da Califórnia, estão apertando os parâmetros de intensidade de carbono. Essa mudança está impactando os custos de transporte para a distribuição de água engarrafada. Além disso, a iminente proibição da União Europeia de BPA em materiais em contato com alimentos está programada para eliminar gradualmente os bebedouros de policarbonato até janeiro de 2029. Essa medida obriga os fabricantes a migrar para materiais alternativos como o PET, ao mesmo tempo em que navegam pelos custos de transição e possíveis interrupções na cadeia de suprimentos. No entanto, o cenário é ainda mais complicado pela implementação regulatória inconsistente entre os estados membros da União Europeia. Métodos de medição divergentes e estruturas de penalidades levam a condições competitivas desiguais, enquanto a fragmentação regulatória regional exige abordagens personalizadas, reduzindo as economias de escala e inflacionando os custos operacionais no setor de água engarrafada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Águas Funcionais Impulsionam a Migração para o Segmento Premium

Em 2025, a água sem gás comanda uma participação dominante de 72,88% no mercado de água engarrafada, sublinhando as preferências arraigadas dos consumidores e uma robusta rede de distribuição. Enquanto isso, os segmentos de água funcional e aromatizada estão em trajetória ascendente, com um CAGR projetado de 8,12% até 2031. Essa mudança sublinha uma evolução notável nos padrões de consumo de hidratação. A tendência em direção a produtos de água premium destaca estratégias bem-sucedidas que elevam a hidratação básica a escolhas de estilo de vida centradas no bem-estar. A água com gás desfruta de crescimento consistente, impulsionada por tendências de carbonatação natural e seu papel como misturador. Concomitantemente, o segmento de águas funcionais se diversifica, ramificando-se em categorias enriquecidas com vitaminas, esportivas com eletrólitos e infusionadas com frutas e botânicos, cada uma atendendo a objetivos de saúde distintos.

As águas enriquecidas com vitaminas aproveitam o mercado de suplementos, proporcionando um reforço nutricional conveniente. Isso atrai consumidores preocupados com a saúde que desejam mais do que apenas hidratação. As águas infusionadas com eletrólitos e comercializadas para esportes estão aproveitando a onda de uma cultura fitness em expansão. Os mercados urbanos, com suas movimentadas academias e atividades ao ar livre, demonstram uma demanda pronunciada por essas soluções especializadas de hidratação. Enquanto isso, as águas infusionadas com botânicos e frutas encontram um equilíbrio, atendendo aos entusiastas de sabores enquanto mantêm uma imagem centrada na saúde. Elas evitam aditivos artificiais, uma preocupação para muitos na comunidade de bem-estar. Perspectivas de estudos de percepção do consumidor, conforme destacado pelo SupplySide Food & Beverage Journal, revelam que as águas funcionais comandam preços premium. Isso se deve em grande parte aos seus benefícios tangíveis percebidos para a saúde, conferindo-lhes uma vantagem sustentável sobre as alternativas de commodities tradicionais no setor de água engarrafada.

Por Material de Embalagem: Garrafas de Vidro Crescem Apesar da Dominância do PET

Em 2025, as garrafas PET dominam o mercado de água engarrafada com uma participação de 61,05%, graças às suas vantagens de custo e à infraestrutura de reciclagem estabelecida. Enquanto isso, as garrafas de vidro estão em ascensão, com um CAGR de 8,74%, impulsionado pelas crescentes preocupações com sustentabilidade e pelo impulso ao posicionamento premium. Essa mudança nas embalagens sublinha a disposição dos consumidores de pagar um preço premium pelos benefícios ambientais percebidos e pela proteção aprimorada do produto. As latas e garrafas de alumínio estão conquistando um nicho, especialmente em águas com gás e bebidas funcionais, onde seu apelo metálico aumenta a diferenciação da marca e a visibilidade nas prateleiras. As embalagens de vidro, embora com preço premium, oferecem reciclabilidade total e inércia química, características que ressoam com consumidores preocupados com a saúde e cautelosos com a migração de plásticos.

No entanto, o peso mais elevado do vidro representa obstáculos nos custos de transporte, desafiando a eficiência da distribuição. Ainda assim, as marcas premium contrabalançam habilmente esses custos com margens elevadas e posicionamento estratégico de mercado. As inovações em PET, como materiais de base biológica e revestimentos de barreira de ponta, estão se esforçando para fechar a lacuna de sustentabilidade sem sacrificar a competitividade de custos, conforme destacado pelo Grupo Suntory. Os mandatos de conteúdo reciclado da União Europeia, enfatizando 25% de conteúdo reciclado até 2025, não estão apenas impulsionando os avanços tecnológicos do PET, mas também remodelando as cadeias de suprimentos, sentimento ecoado pela Comissão Europeia. Enquanto isso, materiais de embalagem alternativos, como plásticos de base vegetal e soluções híbridas, estão emergindo como potenciais agentes de mudança, embora seu sucesso comercial seja atualmente prejudicado por desafios de custo e desempenho em todo o mercado de água engarrafada.

Por Precificação: Segmento Premium Supera o Crescimento do Mercado de Massa

Em 2025, a precificação de mercado de massa comanda uma impressionante participação de 88,74% no mercado de água engarrafada, impulsionada por estratégias de volume direcionadas a consumidores sensíveis a preços. Enquanto isso, as categorias premium e de luxo, com um notável CAGR de 9,27%, aproveitam estratégias de diferenciação bem-sucedidas para cultivar um poder de precificação sustentável. Essa divisão de preços sublinha um mercado em maturação: enquanto a concorrência de commodities exerce pressões sobre as margens, o posicionamento premium capitaliza o valor da marca e os benefícios percebidos. As marcas premium, ao enfatizar narrativas de origem, embalagens inovadoras e benefícios tangíveis, justificam prêmios de preço que variam de 200% a 400% em relação às suas contrapartes do mercado de massa.

As marcas de água de luxo encontram preferência entre consumidores abastados e em ambientes de hospitalidade, onde a menor sensibilidade a preços e a maior sinalização de status impulsionam as compras. Essas marcas empregam táticas de distribuição limitada para manter a exclusividade, permitindo-lhes comandar margens impressionantes que alimentam os esforços de marketing e construção de marca. Enquanto isso, o mercado de massa enfrenta concorrência intensificada de marcas próprias em expansão e precificação promocional agressiva. Essa dinâmica exerce pressão sobre as marcas de nível médio que lutam com a diferenciação. A trajetória da Nongfu Spring sublinha a força do posicionamento premium; a marca não apenas resistiu a uma reação nacionalista, mas também sustentou o crescimento da receita, graças ao seu compromisso com a qualidade superior do produto e o valor da marca. Além disso, uma análise das sensibilidades econômicas revela que os segmentos premium exibem resiliência às recessões, oferecendo uma força estabilizadora para os portfólios durante as quedas econômicas no setor de água engarrafada.

Por Canal de Distribuição: Crescimento do Canal On-Trade Acelera no Pós-Pandemia

Em 2025, os canais off-trade capturam uma participação dominante de 63,65% no mercado de água engarrafada, aproveitando a conveniência do varejo e os preços competitivos. Enquanto isso, os segmentos on-trade, impulsionados pela recuperação do setor de hospitalidade e pelas tendências de premiumização, alcançam um robusto CAGR de 7,10% em aplicações de serviços de alimentação. Essa evolução da distribuição reflete a mudança nos padrões de consumo: o varejo de conveniência lidera em volume, enquanto os canais de hospitalidade se destacam em margens e construção de marca. Supermercados e hipermercados servem como pontos de acesso amplo ao mercado e plataformas promocionais, enquanto lojas de conveniência e mercearias atendem às compras por impulso com oportunidades de compra imediata.

O surto de crescimento do canal on-trade é alimentado pela recuperação do setor de hospitalidade e pelo florescente setor de turismo, apresentando perspectivas lucrativas de alta margem para marcas premium. Hotéis, restaurantes e locais de entretenimento comandam preços premium, graças à conveniência e à concorrência limitada, ao mesmo tempo em que aumentam a visibilidade da marca que influencia as preferências dos consumidores no varejo. As plataformas de comércio eletrônico e os modelos de assinatura reforçam os serviços de entrega em domicílio e escritório, capitalizando os prêmios de conveniência e fomentando a fidelidade do cliente. Os canais de varejo online, impulsionados por táticas diretas ao consumidor e engajamento em marketplaces, enfrentam obstáculos como custos logísticos e demandas de embalagem para produtos líquidos. Essa evolução dos canais sublinha a necessidade de as marcas adotarem estratégias omnicanal, equilibrando a otimização de margens com o amplo acesso ao mercado em diversos pontos de contato com o consumidor no setor de água engarrafada.

Análise Geográfica

Em 2025, a América do Norte comanda uma participação dominante de 28,11% no mercado de água engarrafada, aproveitando sua infraestrutura estabelecida e hábitos de consumo premium. A logística avançada da região e as extensas redes de coleta de rPET atendem a uma crescente preferência do consumidor por hidratação funcional. Os varejistas estão alocando espaço significativo nas prateleiras para extensões de água com eletrólitos, alcalina e aromatizada, que comandam preços mais elevados. Além disso, os esquemas de depósito e retorno em vários estados aumentaram as taxas de reciclagem para mais de 70%, de acordo com a Agência de Proteção Ambiental dos Estados Unidos. No entanto, com a Califórnia e Washington apertando os mandatos de conteúdo reciclado, há uma preocupação iminente: essas regulamentações poderiam elevar os custos para os formatos PET tradicionais. Enquanto isso, as redes de supermercados estão intensificando a concorrência ao lançar marcas próprias com foco orgânico, pressionando as marcas nacionais de nível médio no setor de água engarrafada.

A América do Sul está em ritmo acelerado, ostentando o maior CAGR de 9,88%. A rápida urbanização, os desafios de infraestrutura e o aumento das rendas disponíveis alimentam esse crescimento. Nas megacidades do Brasil, preocupações esporádicas com a qualidade da água municipal levaram as famílias de classe média a encarar a água embalada como uma necessidade. Embora as iniciativas de parceria público-privada em água prometam resolver a escassez hídrica a longo prazo, os problemas imediatos de confiabilidade estão levando os consumidores a compras em embalagens múltiplas. No Chile e na Colômbia, uma tendência à premiumização é evidente, impulsionada por estilos de vida voltados à saúde e por um afluxo de turistas que preferem vidro ou PET com conteúdo reciclado. Embora a produção regional seja fragmentada, há uma tendência notável de consolidação à medida que engarrafadores multinacionais adquirem marcas artesanais para obter direitos sobre aquíferos locais no setor de água engarrafada.

A Ásia-Pacífico, embora seja um grande player no consumo global de água engarrafada, apresenta vastas disparidades no poder de compra e no rigor regulatório. Os consumidores urbanos na China estão se voltando para a água mineral premium. Em contraste, o setor de água engarrafada da Índia lida com a aplicação inconsistente dos padrões do Bureau de Padrões Indianos (BIS), influenciando os investimentos em tecnologia. Os desafios de distribuição surgem na Indonésia devido à sua natureza arquipelágica, levando ao surgimento de formatos de estações de recarga ao lado do varejo PET convencional. No Oriente Médio e em partes da África, a captação de aquíferos profundos atende ao turismo de alto valor em regiões desérticas e a expatriados. No entanto, a instabilidade política e os desafios logísticos dificultam o crescimento consistente do mercado. Essas nuances regionais destacam a importância da produção localizada, estratégias de fornecimento personalizadas e engajamento regulatório proativo para a expansão sustentada do mercado.

Cenário Competitivo

Cinco gigantes globais, Nestlé, Danone, The Coca-Cola Company, PepsiCo e Nongfu Spring, dominam o mercado de água engarrafada, que permanece moderadamente fragmentado. A Nestlé está remodelando seu portfólio, deslocando investimentos de água PET de commodity para categorias de maior margem. Revisões recentes de ativos indicam uma mudança estratégica em direção a bebidas funcionais que ressoam com uma identidade de bem-estar. Na América do Norte, Danone e Coca-Cola uniram forças, com a Danone trocando valor de marca por maior eficiência de distribuição da Evian. Enquanto isso, a Coca-Cola está aproveitando sua escala de fabricação para impulsionar a implantação de PET reciclado e acelerar as reduções de pegada de carbono em seus produtos principais no mercado de água engarrafada.

Em 2024, BlueTriton e Primo Water se uniram, criando uma potência de hidratação norte-americana de USD 6,5 bilhões. Sua estratégia se concentra em sinergias de custos por meio de engarrafamento e logística compartilhados, juntamente com uma abordagem unificada para relatórios de sustentabilidade. A Suntory, no Japão e no Sudeste Asiático, está liderando a comercialização de PET de base biológica em escala industrial. Isso posiciona a Suntory não apenas como um player de mercado, mas como uma pioneira em tecnologia e sustentabilidade, pronta para licenciar sua expertise a colaboradores regionais. Enquanto isso, engarrafadores regionais menores estão conquistando seu nicho, assegurando áreas de fonte protegidas a montante e aproveitando o microatendimento de comércio eletrônico a jusante. Sua origem artesanal — seja alpina, vulcânica ou de floresta tropical — ressoa com consumidores ecologicamente conscientes e compradores exigentes do setor de hospitalidade que valorizam a autenticidade.

A tecnologia representa uma vantagem competitiva fundamental no setor. Os players estão aprimorando a garantia de qualidade e as alegações de marketing ao adotar nanofiltração, esterilização por UV-C e monitoramento IoT em tempo real. As inovações em embalagens, desde garrafas sem rótulo e tampas fixas até misturas de resinas renováveis, competem por atenção ao lado das inovações de sabor. À medida que a Geração Z muda o consumo de mídia, os orçamentos de marketing estão migrando da televisão tradicional para a narrativa digital e colaborações com influenciadores. Olhando para o futuro, os players do mercado precisarão harmonizar os requisitos regulatórios com os desejos dos consumidores. Ao enfatizar embalagens circulares, reduções de carbono validadas e formulações centradas na saúde, eles visam fortalecer sua posição no setor de água engarrafada e consolidar o setor de água engarrafada.

Líderes do Setor de Água Engarrafada

Danone S.A.

PepsiCo Inc.

The Coca-Cola Company

Nestle SA

Nongfu Spring Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Coca-Cola anunciou a gestão do marketing, vendas e distribuição da marca de água Evian nos Estados Unidos e no Canadá sob um acordo com o Groupe Danone. Essa parceria aproveita a força de distribuição da Coca-Cola para ampliar a presença de mercado da Evian nos segmentos premium da América do Norte.

- Dezembro de 2024: A Ty Nant adquiriu as marcas de água galesa Fonthill Water e Decantae Mineral Water da Primo Brands, expandindo seu portfólio premium após a fusão Primo-BlueTriton. A origem de Snowdonia da Decantae fortalece a posição da Ty Nant nos mercados premium do Reino Unido e da Europa.

- Novembro de 2024: A Primo Water e a BlueTriton concluíram sua fusão, criando a Primo Brands com receita líquida combinada de USD 6,5 bilhões e sedes duplas em Tampa, Flórida, e Stamford, Connecticut. A fusão gera sinergias de custos estimadas em USD 200 milhões, combinando marcas importantes, incluindo Poland Spring e Pure Life.

- Outubro de 2024: A Suntory introduziu as garrafas PET comercializadas usando bio-paraxileno derivado de óleo de cozinha usado, visando a produção de 45 milhões de garrafas de bebidas anualmente. Essa inovação reduz significativamente as emissões de CO2 em comparação com os materiais à base de petróleo, ao mesmo tempo em que apoia as metas de sustentabilidade da empresa para 2030.

Escopo do Relatório Global do Mercado de Água Engarrafada

A água engarrafada refere-se à água potável embalada em garrafas de vidro ou plástico. Algumas águas engarrafadas são carbonatadas, enquanto outras não são. O escopo do relatório inclui água engarrafada carbonatada, água engarrafada sem gás e água engarrafada aromatizada/funcional. O mercado global de água engarrafada é segmentado por tipo de produto, por material de embalagem, por precificação, por canal de distribuição e por geografia. Com base no tipo de produto, o mercado é segmentado em água sem gás, água com gás e água funcional/aromatizada. Com base no material de embalagem, o mercado é segmentado em garrafas PET, garrafas de vidro, latas de alumínio e garrafas e outros. Com base na precificação, o mercado é segmentado em massa e premium/luxo. Com base no canal de distribuição, o mercado é segmentado em canais de distribuição on-trade e off-trade. O canal de distribuição off-trade é ainda subdividido em supermercados/hipermercados, lojas de conveniência/mercearias, entrega em domicílio e escritório, lojas de varejo online e outros canais de distribuição off-trade. O estudo também abrange uma análise em nível global para as principais regiões, a saber, América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em USD).

| Água Sem Gás | |

| Água com Gás | |

| Água Funcional/Aromatizada | Enriquecida com Vitaminas |

| Eletrólitos/Esportiva | |

| Infusionada com Botânicos/Frutas |

| Garrafas PET |

| Garrafas de Vidro |

| Latas e Garrafas de Alumínio |

| Outros |

| Massa |

| Premium/Luxo |

| On-trade | |

| Off-trade | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Entrega em Domicílio e Escritório | |

| Varejo Online | |

| Outros canais Off-trade |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Água Sem Gás | |

| Água com Gás | ||

| Água Funcional/Aromatizada | Enriquecida com Vitaminas | |

| Eletrólitos/Esportiva | ||

| Infusionada com Botânicos/Frutas | ||

| Por Material de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Latas e Garrafas de Alumínio | ||

| Outros | ||

| Por Precificação | Massa | |

| Premium/Luxo | ||

| Por Canal de Distribuição | On-trade | |

| Off-trade | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Entrega em Domicílio e Escritório | ||

| Varejo Online | ||

| Outros canais Off-trade | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado global de água engarrafada em 2031?

Espera-se que o mercado atinja USD 432,58 bilhões até 2031, crescendo a um CAGR de 6,72% no período de 2026 a 2031.

Qual região crescerá mais rapidamente até 2031?

A América do Sul lidera com uma taxa de crescimento anual composta de 9,88%, apoiada pela rápida urbanização e lacunas de infraestrutura.

Qual é o tamanho da água sem gás em comparação com as variantes funcionais e aromatizadas?

Os formatos sem gás representaram 72,88% das vendas de 2025, mas as águas funcionais/aromatizadas registram o CAGR mais forte de 8,12% até 2031.

Qual material de embalagem está avançando mais rapidamente?

As garrafas de vidro estão crescendo a um CAGR de 8,74%, pois os consumidores associam o formato à sustentabilidade e à pureza.

Página atualizada pela última vez em: