Tamanho e Participação do Mercado de Tecnologia Laser

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

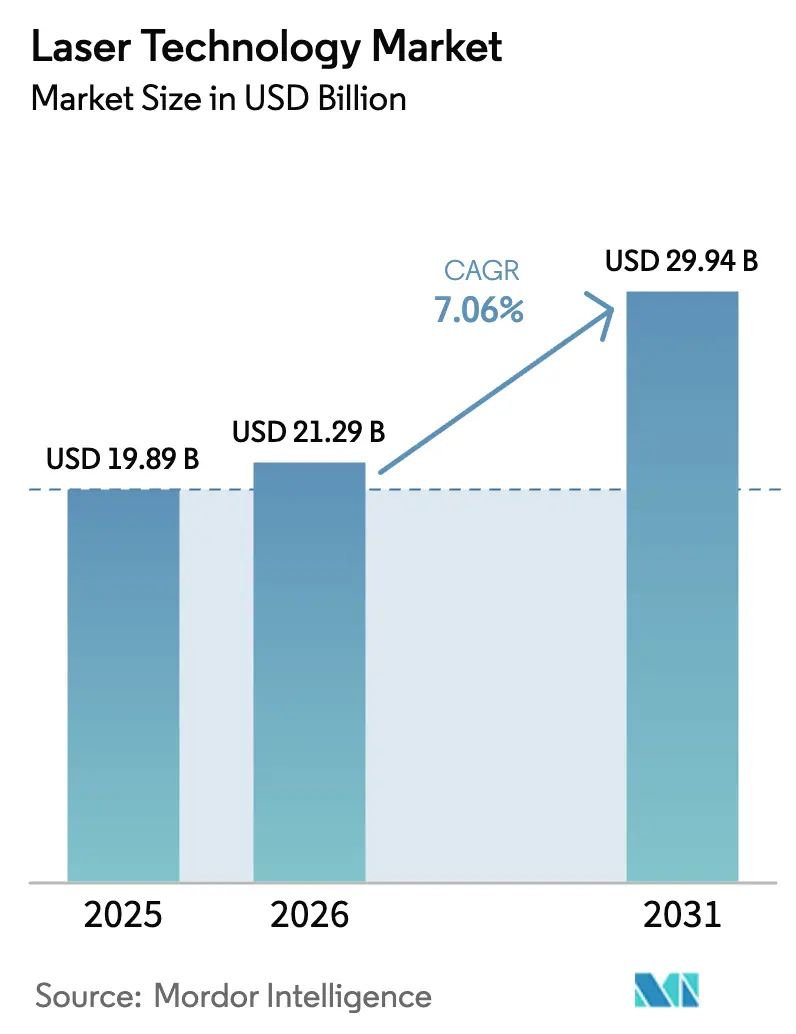

| Tamanho do Mercado (2026) | 21.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia Laser por Mordor Intelligence

O tamanho do mercado de tecnologia laser em 2026 é estimado em USD 21,29 bilhões, crescendo a partir do valor de 2025 de USD 19,89 bilhões, com projeções para 2031 mostrando USD 29,94 bilhões, crescendo a um CAGR de 7,06% no período 2026-2031. A demanda continua a se expandir, desde o processamento de metais de precisão e o empacotamento avançado de semicondutores até sistemas de defesa de energia dirigida, medicina estética e LiDAR para veículos autônomos. A transição de plataformas de CO₂ para arquiteturas de fibra e semicondutores sustenta essa expansão, pois os fabricantes valorizam a combinação de alta eficiência de parede a tomada, fatores de forma compactos e precisão em escala nanométrica. Impulsionando ainda mais, os esforços de descarbonização na siderurgia, os projetos em rápida evolução de baterias para veículos elétricos e os incentivos governamentais para fundições fotônicas domésticas mantêm os gastos de capital em lasers de alta potência em níveis elevados. Em paralelo, a crescente adoção de LiDAR de estado sólido com segurança ocular na China e nos Estados Unidos vincula firmemente a demanda por lasers à narrativa global de eletrificação e autonomia. Em conjunto, essas dinâmicas reforçam o perfil de crescimento de longo prazo do mercado de tecnologia laser.

Principais Conclusões do Relatório

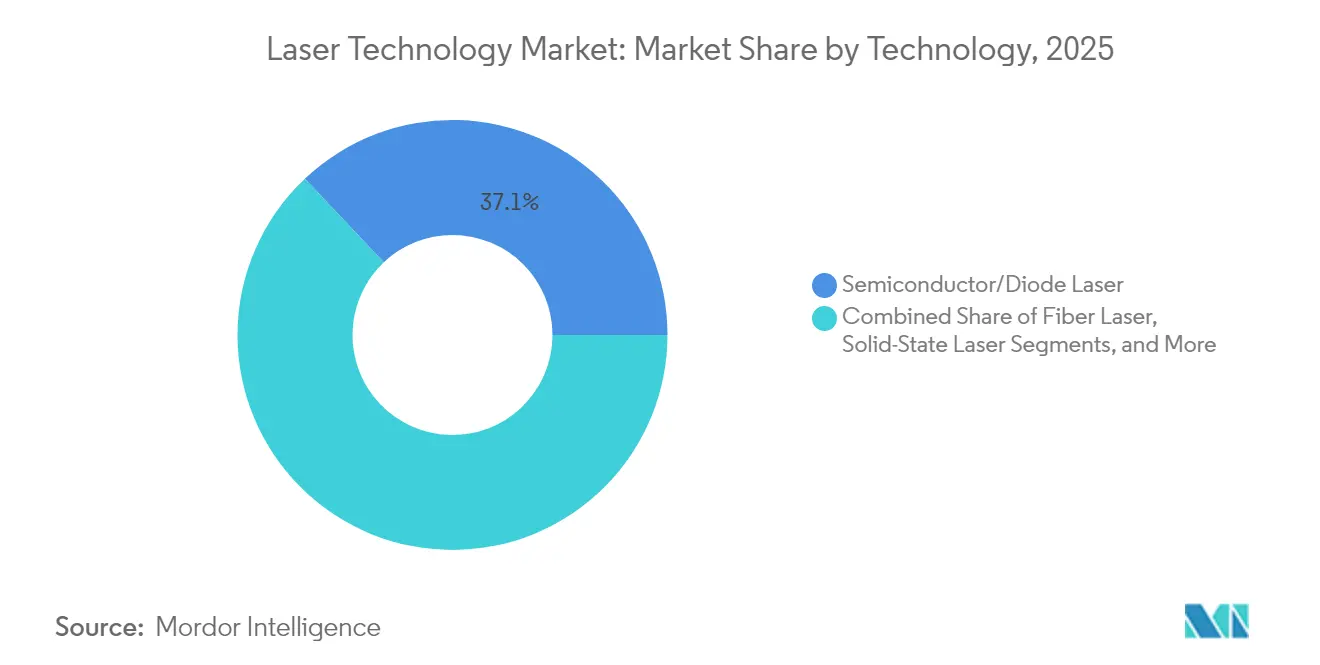

- Por tecnologia, os lasers de semicondutor e diodo lideraram com 37,05% de participação na receita em 2025, enquanto os lasers de fibra devem avançar a um CAGR de 7,58% até 2031.

- Por potência de saída, os sistemas de média potência (1-5 kW) detinham 40,15% da participação do mercado de tecnologia laser em 2025; as plataformas de ultrapotência acima de 10 kW devem crescer mais rapidamente, a um CAGR de 7,95% até 2031.

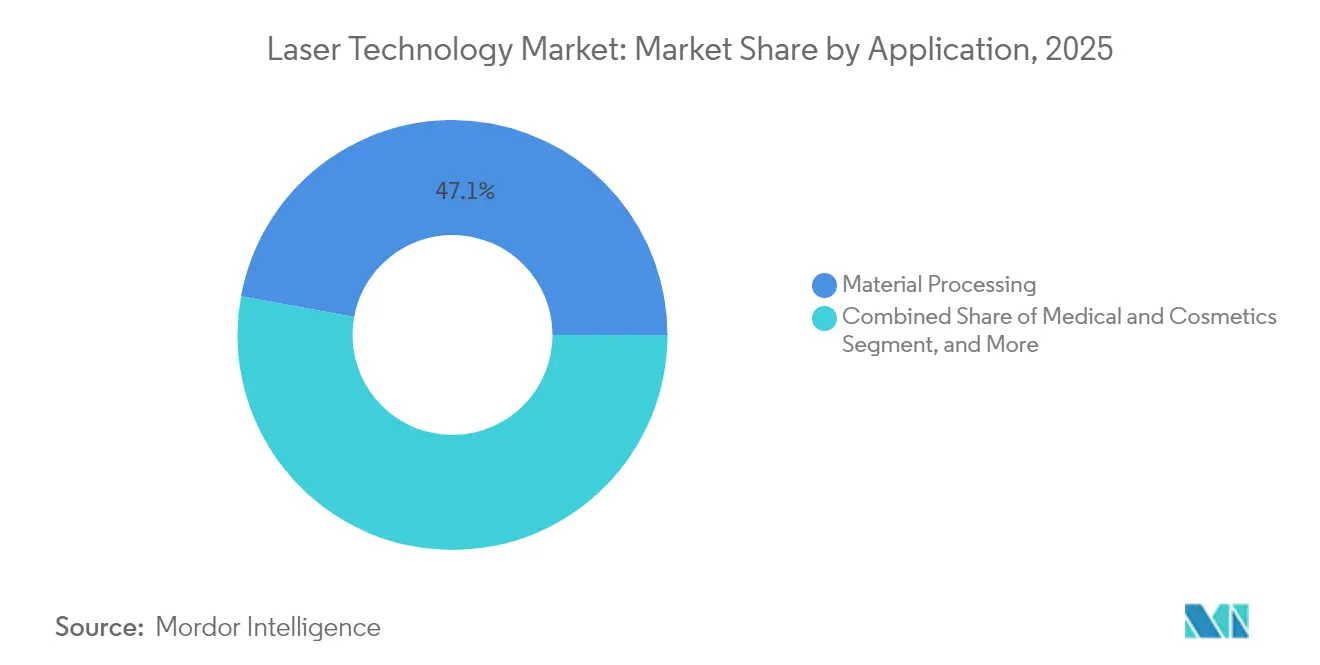

- Por aplicação, o processamento de materiais representou 47,12% do tamanho do mercado de tecnologia laser em 2025, enquanto o LiDAR automotivo deve expandir a um CAGR de 8,75% durante 2026-2031.

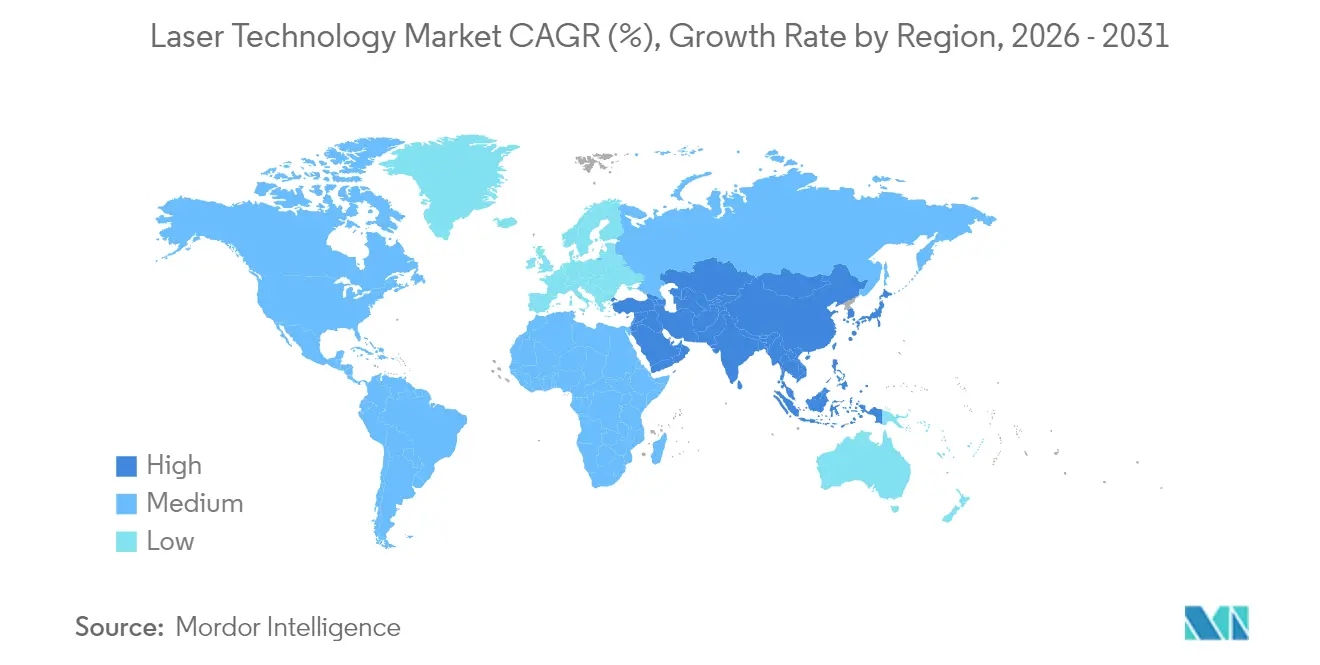

- Por geografia, a Ásia-Pacífico comandou 42,05% da receita de 2025, enquanto o segmento do Oriente Médio e África deve registrar o CAGR mais rápido de 7,85%.

- Por indústria de uso final, a eletrônica manteve a liderança com uma participação de 26,65% em 2025, e a área da saúde apresenta o maior crescimento projetado, estimado em cerca de 10,05% de CAGR até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tecnologia Laser

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lasers de fibra possibilitando microusinagem de alta precisão em fábricas de eletrônicos de consumo | +1.2% | Núcleo Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Demanda crescente por procedimentos estéticos a laser entre os millennials | +0.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Lasers industriais de alta potência apoiando a fabricação de aço verde e baterias para veículos elétricos | +1.0% | Núcleo Europa, com expansão para a APAC | Longo prazo (≥ 4 anos) |

| Lasers LiDAR com segurança ocular para veículos autônomos | +1.5% | Núcleo China e EUA, expansão global | Médio prazo (2-4 anos) |

| Incentivos para fundições fotônicas domésticas na Coreia do Sul | +0.6% | Nacional na Coreia do Sul, com expansão regional | Longo prazo (≥ 4 anos) |

| Programas de modernização da defesa impulsionando a aquisição de lasers de energia dirigida | +0.9% | Núcleo Oriente Médio, expansão para a OTAN | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lasers de fibra possibilitando microusinagem de alta precisão em fábricas de eletrônicos de consumo

A qualidade de feixe de laser de fibra de 1 M² e a eficiência de parede a tomada próxima de 40% reduzem acentuadamente o consumo de energia e o tempo de inatividade para manutenção em comparação com os equipamentos de CO₂ legados. Os fabricantes asiáticos de smartphones e dispositivos vestíveis agora especificam tolerâncias posicionais de 1-20 nm, que os lasers de fibra entregam sem acabamento secundário. A parceria da TRUMPF com o SCHMID Group para perfuração de interposers de vidro ilustra como a abordagem encurta os ciclos de produção para chips aceleradores de IA, ao mesmo tempo que reduz as taxas de defeitos. Espera-se que a receita de lasers de fibra na China atinja USD 1,79 bilhão em 2024, crescendo 10,2% em relação ao ano anterior, apoiada por incentivos fiscais provinciais que favorecem subsistemas fotônicos fabricados domesticamente. Sensores em linha expandidos e controle de processos orientado por IA reforçam ainda mais a adoção, tornando a tecnologia de fibra a espinha dorsal das fábricas de dispositivos eletrônicos de próxima geração em toda a região.

Demanda crescente por procedimentos estéticos a laser entre os millennials

As clínicas ambulatoriais dos Estados Unidos relatam crescimento de dois dígitos nos procedimentos, à medida que os millennials optam por tratamentos a laser não invasivos para resurfacing, contorno corporal e remoção de tatuagens — um segmento avaliado em cerca de USD 400-500 milhões em 2024 e escalando rapidamente para o status de múltiplos bilhões. As plataformas de CO₂, Er:YAG e picossegundo oferecem precisão de ablação inferior a 50 µm e dano térmico mínimo, traduzindo-se em janelas de recuperação mais curtas, favorecidas pelos dados demográficos mais jovens. Na Europa, códigos de reembolso harmonizados e regras de publicidade menos restritivas aceleram a implantação de estações de trabalho multiaplicação em clínicas. A inovação paralela em dispositivos de luz pulsada intensa (IPL) e lasers de baixa potência para uso doméstico amplia a acessibilidade além dos consultórios médicos, embora os padrões de segurança permaneçam rigorosamente regulamentados. A visibilidade nas redes sociais e a crescente renda disponível entre os grupos urbanos sustentam essa trajetória de consumo, gerando ventos favoráveis incrementais para o mercado de tecnologia laser.

Lasers industriais de alta potência apoiando a fabricação de aço verde e baterias para veículos elétricos

O impulso da Europa em direção à neutralidade de carbono exige que a indústria pesada mude de fornos de redução direta a gás para fornos baseados em hidrogênio. Os lasers de fibra e diodo de ultrapotência fornecem soldagem de penetração profunda e secagem rápida de revestimentos de pasta de cátodo, reduzindo assim o consumo de energia em até 30%. Projetos como o laminador finlandês de 2,5 milhões de toneladas da Blastr Green Steel ilustram a viabilidade comercial de integrar linhas de soldagem a laser de >10 kW em salões de tiras a quente. Da mesma forma, a solução TruHeat VCSEL da TRUMPF acelera a secagem de eletrodos em 300%, reduzindo os custos das células de bateria para as gigafábricas europeias.[1]TRUMPF, "Battery Show Europe: Soluções de Secagem TruHeat VCSEL da TRUMPF," trumpf.com À medida que as montadoras localizam as cadeias de suprimentos, a demanda por lasers de alta potência que garantam consistência de costura em nível de mícron cresce, beneficiando ainda mais o mercado de tecnologia laser.

Lasers LiDAR com segurança ocular para veículos autônomos

A China registrou mais de 25.000 patentes de LiDAR desde 2000, possibilitando reduções de custo que derrubaram os preços unitários abaixo de USD 500 em 2024. A RoboSense sozinha enviou 256.000 unidades de 905 nm com segurança ocular no ano passado, apoiando lançamentos de autonomia de Nível 3 por múltiplas marcas domésticas de veículos elétricos.[2]Liu Chang, "Empresas Chinesas de LiDAR Assumem a Liderança na Inovação em Direção Autônoma," Xinhua, english.news.cn Os esforços dos EUA concentram-se em projetos de estado sólido baseados em fotônica de silício, como exemplificado pela Mobileye, que integra lasers, fotodetectores e ASICs de acionamento em um único wafer para aumentar a confiabilidade. A transição da varredura mecânica para arquiteturas MEMS e flash elimina peças móveis, elevando o MTBF geral do sensor para além de 25.000 horas. Os reguladores em ambos os mercados estão finalizando padrões de segurança que limitam a exposição máxima permitida, desbloqueando a adoção em volume e contribuindo para um crescimento sustentado de dois dígitos para o mercado de tecnologia laser.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de nitreto de gálio e terras raras inflacionando os custos de lasers de semicondutor | -1.8% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Diretivas rigorosas de segurança de laser da UE aumentando o ônus de conformidade para PMEs | -0.7% | Núcleo Europa, com expansão para mercados de exportação | Médio prazo (2-4 anos) |

| Instabilidade da rede elétrica limitando a adoção de lasers ultrarrápidos na Ásia emergente | -0.5% | Sudeste Asiático | Médio prazo (2-4 anos) |

| Infraestrutura de resfriamento intensiva em capital dificultando a implantação de lasers acima de 10 kW na África | -0.3% | África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de nitreto de gálio e terras raras inflacionando os custos de lasers de semicondutor

As restrições de exportação chinesas elevaram os preços do gálio em mais de 150% e do germânio em 26% em 2024, exercendo pressão imediata de custo sobre a produção de diodos azuis, crítica para a soldagem de baterias de veículos elétricos e comunicações ópticas no espaço livre.[3]Serviço Geológico dos EUA, "Proibição Chinesa de Exportações de Gálio e Germânio Pode Custar USD 3,4 Bilhões ao PIB dos EUA," semiconductor-today.com Os modelos do Serviço Geológico dos EUA sugerem que uma proibição completa poderia eliminar USD 3,4 bilhões do PIB dos EUA. As medidas paliativas incluem o vidro BDNL4 da LightPath Technologies como alternativa ao germânio e iniciativas aceleradas de reciclagem, mas uma diversificação significativa para matérias-primas não chinesas provavelmente levará de 3 a 5 anos. Até lá, a volatilidade dos preços comprime as margens dos fornecedores ocidentais, amortecendo ligeiramente o crescimento no mercado de tecnologia laser.

Diretivas rigorosas de segurança de laser da UE aumentando o ônus de conformidade para PMEs

As normas revisadas EN 60825-1/A11 e EN 50689 exigem marcação explícita de produtos, arquivos técnicos ampliados e etiquetas CE obrigatórias, elevando os custos administrativos em percentuais de dois dígitos para empresas menores. Os Operadores Econômicos agora compartilham responsabilidade legal pelo uso indevido, obrigando os distribuidores a verificar a documentação em toda a cadeia de suprimentos.[4]UL Solutions, "Entenda os Novos Padrões de Segurança de Produtos a Laser para a Europa," ul.com Além disso, o Regulamento de Equipamentos de Proteção Individual (UE) 2016/425 obriga os fornecedores de óculos de proteção a laser a especificar classificações de vida útil e relatórios de testes harmonizados. A conformidade cumulativa com as transições digital e verde para as PMEs europeias pode atingir EUR 53 bilhões, pressionando os orçamentos de P&D e desacelerando os ciclos de atualização de produtos. Embora os ganhos de segurança sejam claros, o momento coincide com preços inflacionários de componentes, amplificando os obstáculos de curto prazo para os entrantes no mercado de tecnologia laser.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A dominância dos semicondutores enfrenta a disrupção dos lasers de fibra

As plataformas de semicondutor e diodo detinham uma participação expressiva de 37,05% do mercado de tecnologia laser em 2025, ancoradas pela demanda de transceivers de telecomunicações, armazenamento óptico e eletrônicos de consumo. Seu bombeamento elétrico direto e capacidade de modulação em nanossegundos permitem links de dados de alta taxa de bits e leitores de código de barras. Os sistemas de fibra, no entanto, estão escalando mais rapidamente, a um CAGR de 7,58% até 2031, impulsionados pela qualidade de feixe superior (M² < 1,2) e eficiência elétrica de até 40%, que reduzem drasticamente os custos operacionais nas linhas de corte industrial. Espera-se que o tamanho do mercado de tecnologia laser para arquiteturas de fibra supere as instalações de CO₂ legadas antes de 2028. As variantes ultrarrápidas de femtossegundo adicionam impulso, pois ablacionam materiais transparentes sem zonas afetadas pelo calor, atendendo às necessidades do roteiro de semicondutores para vias abaixo de 10 nm. Os lasers de CO₂ mantêm relevância de nicho em sinalização e embalagem, enquanto as unidades de excímero e cascata quântica cumprem funções de litografia e detecção química, respectivamente. Em conjunto, a escolha da tecnologia reflete cada vez mais compensações específicas de aplicação entre capex, tamanho de recurso e eficiência elétrica em todo o mercado de tecnologia laser.

A transição também está estimulando arquiteturas híbridas que co-empacotam bombas de diodo com meios de ganho de fibra dopada dentro de módulos com regulação de temperatura. Os fornecedores enfatizam a integração vertical para garantir capacidade de wafer epitaxial e minimizar as interrupções de materiais à base de gálio. Os programas colaborativos de P&D entre os centros fotônicos europeus e os fabricantes contratados asiáticos encurtam os ciclos de design, permitindo atualizações trimestrais de densidade de potência. Como resultado, a vantagem competitiva está migrando de métricas de pura potência em watts para suítes de software integradas que otimizam a forma de pulso e a metrologia de processo in situ, uma tendência que provavelmente definirá o cenário competitivo da indústria de tecnologia laser na próxima década.

Por Potência de Saída: Os sistemas de média potência lideram enquanto a ultrapotência ganha impulso

Os sistemas classificados em 1-5 kW capturaram 40,15% da participação do mercado de tecnologia laser em 2025, pois equilibram versatilidade e custo total de propriedade para fornecedores de chapas metálicas, móveis e do setor automotivo. Essas plataformas de médio porte realizam cortes de 20 mm em aço carbono a 30 m/min, consumindo menos de 12 kW de potência de parede, traduzindo-se em um ROI atraente para oficinas de serviços. Os equipamentos de ultrapotência acima de 10 kW, embora de nicho, apresentam o CAGR mais rápido de 7,95%, impulsionados pelo processamento de chapas grossas para construção naval e usinas siderúrgicas emergentes prontas para hidrogênio. O HICLAD do Fraunhofer demonstrou taxas de deposição por revestimento aditivo de 18 kg/h em uma fonte de diodo de 12 kW — evidência de que o rendimento escala quase linearmente com a potência óptica.

As necessidades de resfriamento aumentam acentuadamente acima de 8 kW, levando os integradores a adotar designs de diodo direto ou fibra segmentada com circuitos de gerenciamento térmico proprietários. A complexidade de instalação limita a adoção em regiões com restrições de energia, mas as concessionárias europeias oferecem tarifas preferenciais para iniciativas de aço verde, compensando parcialmente o opex. Abaixo de 1 kW, as unidades de baixa potência dominam a microestruturação de superfícies e a texturização de dispositivos médicos. Os fornecedores progressivamente agrupam cabeças de entrega de feixe orientadas por IA que compensam automaticamente o desvio de foco, aumentando o tempo de atividade. Consequentemente, espera-se que a distribuição do tamanho do mercado de tecnologia laser por faixa de potência de saída se amplie, refletindo os limiares de desempenho divergentes dos usuários finais.

Por Aplicação: O processamento de materiais domina enquanto o LiDAR acelera

As tarefas de processamento de materiais — desde o corte de chassis de alumínio de 6 mm até a fusão seletiva a laser de suportes aeroespaciais — geraram 47,12% da receita de 2025, sublinhando o enraizamento dos lasers nas cadeias de valor da manufatura. Os controles de pulso sob demanda agora permitem larguras de costura de solda abaixo de 50 µm, minimizando a pós-usinagem. Concomitantemente, a receita de LiDAR automotivo está expandindo a um CAGR de 8,75%, impulsionada pelo boom de veículos elétricos subsidiado pela China e pelo impulso dos Estados Unidos para a validação de segurança de veículos autônomos. Prevê-se que o tamanho do mercado de tecnologia laser dedicado ao LiDAR supere a receita de estética médica antes de 2030.

Além dos segmentos principais, a fotolitografia permanece ciclicamente robusta, vinculada à produção de semicondutores de nós avançados. Os lasers médicos atendem à dermatologia e à oftalmologia, apoiados por dados demográficos e cobertura de reembolso. As plataformas de manufatura aditiva capitalizam sobre implantes de turbinas e ortopédicos impressos em 3D, incorporando matrizes de múltiplos lasers para aumentar o volume de construção. A detecção ambiental, a infraestrutura de computação quântica e os protótipos de energia de fusão completam os casos de uso emergentes, criando opcionalidade para fornecedores diversificados dentro da indústria de tecnologia laser.

Por Indústria de Uso Final: A liderança da eletrônica é desafiada pelo crescimento da área da saúde

As fábricas de eletrônicos e semicondutores responderam por 26,65% do mercado de tecnologia laser em 2025, refletindo a transição contínua para integração heterogênea e empacotamento de chiplets que dependem de cabeças de perfuração de excímero ultravioleta profundo e UV de femtossegundo. No entanto, prevê-se que a área da saúde registre o CAGR de dois dígitos mais rápido até 2031, impulsionada pela cirurgia de catarata a laser, dermatologia estética e procedimentos oncológicos minimamente invasivos. Os hospitais preferem cada vez mais plataformas de femtossegundo para LASIK sem retalho e ferramentas de ablação no infravermelho médio para debulking tumoral, elevando os orçamentos de equipamentos de capital.

As montadoras automotivas alocam capital para a integração de sensores LiDAR e a montagem de pacotes de baterias de próxima geração, enquanto as principais empresas aeroespaciais investem em componentes de titânio e superligas de níquel soldados a laser para aliviar as estruturas das aeronaves. A demanda do setor de energia — desde a reciclagem de baterias até o dopagem de células solares — adiciona resiliência. As sinergias entre indústrias, evidentes em fundições fotônicas que atendem clientes médicos e de telecomunicações igualmente, diversificam os fluxos de receita e protegem contra desacelerações em um único setor, reforçando a perspectiva de longo prazo para o mercado de tecnologia laser.

Análise Geográfica

A Ásia-Pacífico manteve uma participação de 42,05% do mercado de tecnologia laser em 2025, impulsionada pelo ecossistema fotônico verticalmente integrado da China e pelos lançamentos de LiDAR subsidiados pelo Estado. O plano quinquenal de Pequim destina pacotes de múltiplos bilhões de renminbi para capacidade de epitaxia de nitreto de gálio onshore, enquanto o megacluster de semicondutores de KRW 471 trilhões da Coreia do Sul ancora a demanda regional por óptica. Os fabricantes de ferramentas japoneses concentram-se em inovações de pulso ultrarrápido para empacotamento avançado, e os incentivos do PLI da Índia atraem fornecedores de montagem de back-end. Aliada às vantagens de custo da ASEAN, a região cobre toda a cadeia de valor, desde chips de diodo laser até mesas de corte de cinco eixos, sustentando sua dominância no mercado de tecnologia laser. A América do Norte, uma arena madura, mas centrada em inovação, concentra-se em protótipos de defesa de energia dirigida, sistemas médicos avançados e manufatura aditiva de alto rendimento. Os contratos do Pentágono excedem USD 400 milhões anuais para demonstradores de armas de energia dirigida (DEW), enquanto clínicas estéticas eletivas pontuam os centros urbanos, absorvendo estações de trabalho de dermatologia. O corredor fotônico do Canadá em Ontário faz parceria com universidades em chips de detecção de gás no infravermelho médio, e as plantas maquiladoras do México retrofitam cortadoras de fibra para carcaças automotivas. A feroz concorrência de preços das importações asiáticas comprime as margens nos cortadores de commodities, mas incentiva as empresas dos EUA a subir na curva de valor por meio de integração vertical e controle de movimento definido por software, mantendo o mercado de tecnologia laser resiliente. A Europa combina rigor regulatório com ambição de manufatura verde. As normas CE rigorosas elevam as barreiras de entrada, mas garantem benchmarks de segurança harmonizados. Simultaneamente, os mecanismos de ajuste de fronteira de carbono aceleram a implantação da siderurgia a hidrogênio habilitada por laser, posicionando o bloco na vanguarda das aplicações de indústria limpa. Os integradores alemães, italianos e finlandeses lideram os lasers de estaleiro de >10 kW, enquanto os laboratórios franceses e britânicos testam fontes de bombeamento para energia de fusão. O segmento do Oriente Médio e África, embora partindo de uma base menor, exibe o CAGR mais rápido de 7,85%, impulsionado pela modernização da defesa — a expansão de USD 500 milhões do Iron Beam de Israel é emblemática — e por megaprojetos de infraestrutura que necessitam de aço cortado com precisão. A estabilidade limitada da rede em partes da África modera a adoção de ultrapotência, mas o financiamento colaborativo com investidores do Golfo sinaliza capacidade futura. A América do Sul permanece incipiente, mostrando adoção irregular vinculada à reforma de equipamentos de mineração e instalações de energia renovável, mas os programas de transferência de tecnologia com fabricantes de equipamentos originais europeus lançam as bases para o crescimento da demanda no médio prazo, contribuindo coletivamente para a expansão do mercado global de tecnologia laser.

Cenário Competitivo

O mercado de tecnologia laser apresenta fragmentação moderada: os cinco principais fornecedores respondem por uma estimativa de 55-60% da receita combinada, sugerindo espaço tanto para grandes players globais quanto para especialistas regionais ágeis. TRUMPF, Coherent e IPG Photonics protegem sua liderança por meio de índices anuais de P&D de 5-10%, programas de serviço com integração avançada e linhas de wafer epitaxial próprias. A nova fábrica de fosfeto de índio de 6 polegadas da Coherent no Texas e na Suécia reduz pela metade o custo interno de dies e isola as cadeias de suprimentos contra as interrupções de gálio.

Os concorrentes chineses, como Acme e MAX Photonics, aproveitam as economias de escala e as linhas de crédito estatais para subcotar os preços ocidentais em até 35%, ganhando rapidamente participação em kits de cortadoras de fibra e LiDAR automotivo. Seu abastecimento local mitiga a exposição tarifária, embora os litígios por violação de patentes permaneçam como um risco pendente nos tribunais dos EUA e europeus. As trajetórias estratégicas mostram uma mudança em direção a ecossistemas de plataforma: os fornecedores agrupam software de controle de movimento, monitores de processo orientados por IA e manutenção preditiva baseada em nuvem, garantindo receita recorrente de serviços.

A atividade de fusões e aquisições sublinha a consolidação de portfólio. A Alcon moveu-se para adquirir a LENSAR por USD 356 milhões, reforçando sua presença em lasers oftálmicos. A aquisição de USD 710 milhões pela Teledyne de negócios selecionados de eletrônicos da Excelitas adiciona a marca de sistemas ópticos Qioptiq, ampliando a penetração na defesa. A Thorlabs adquiriu a Praevium Research para aprofundar o conhecimento em VCSEL para diagnósticos de tomografia de coerência óptica (OCT). Essas aquisições complementares revelam como os adquirentes buscam propriedade intelectual específica de aplicação, em vez de ganhos de pura potência em watts, antecipando oportunidades de venda cruzada em mercados verticais e solidificando posições dentro da indústria de tecnologia laser.

Líderes da Indústria de Tecnologia Laser

Trumpf SE + Co. KG

Coherent Corp.

Han's Laser Technology Industry Group Co., Ltd.

IPG Photonics

Jenoptik AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: Pesquisadores da Universidade de Tóquio alcançaram velocidades de usinagem a laser um milhão de vezes mais rápidas do que os métodos convencionais, prometendo uma perfuração transformadora de vias através de vidro em semicondutores.

- Maio de 2025: A QinetiQ garantiu uma extensão de GBP 160 milhões do Ministério da Defesa do Reino Unido para acelerar os sistemas de laser de alta energia DragonFire.

- Maio de 2025: A Coherent Corp. registrou receita de USD 1,50 bilhão no terceiro trimestre do ano fiscal de 2025, alta de 24% em relação ao ano anterior, impulsionada pela óptica de datacenters de IA.

- Março de 2025: A Alcon concordou em adquirir a LENSAR por USD 356 milhões, adicionando a plataforma de laser de catarata robótico ALLY.

- Março de 2025: A Universidade de Adelaide lançou um projeto de AUD 8,2 milhões para comercializar lasers de pulso ultracurto para pesquisa em energia de fusão.

Escopo do Relatório Global do Mercado de Tecnologia Laser

A tecnologia laser excita átomos ou moléculas para emitir luz em comprimentos de onda específicos, amplificando-a para produzir um feixe de radiação focado. Essa emissão é geralmente confinada a um espectro estreito, abrangendo comprimentos de onda visíveis, ultravioleta ou infravermelho.

O estudo oferece uma análise aprofundada das tendências e dinâmicas do mercado de tecnologia laser, cobrindo aspectos como evolução tecnológica e flutuações de demanda. Ele monitora a receita gerada pelas vendas de sistemas laser com base em diferentes tecnologias pelos principais players globais do mercado como base para as estimativas de mercado. Além disso, fatores macroeconômicos foram levados em consideração para ajustar essas cifras à luz da evolução das dinâmicas de mercado.

O mercado de tecnologia laser é segmentado por tecnologia (laser de CO2, laser de fibra, laser de estado sólido (SSL), laser de semicondutor, laser de excímero e outros), aplicação (processamento de materiais, medicina e cosméticos, fotolitografia, comunicação, detecção e instrumentação, eletrônicos de consumo, militar e defesa e outras aplicações) e geografia (América do Norte, Europa, Ásia-Pacífico e o Restante do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Laser de CO2 |

| Laser de Fibra |

| Laser de Estado Sólido |

| Laser de Semicondutor/Diodo |

| Laser de Excímero |

| Laser Ultrarrápido (Femtossegundo/Picossegundo) |

| Laser de Cascata Quântica |

| Tecnologias Híbridas e Outras |

| Baixa Potência (Inferior a 1 kW) |

| Média Potência (1-5 kW) |

| Alta Potência (5-10 kW) |

| Ultrapotência (Acima de 10 kW) |

| Processamento de Materiais | Corte |

| Soldagem e Revestimento | |

| Marcação e Gravação | |

| Manufatura Aditiva | |

| Medicina e Cosméticos | Lasers Cirúrgicos |

| Dermatologia e Estética | |

| Oftalmologia | |

| Fotolitografia e Fabricação de Semicondutores | |

| Comunicação Óptica | |

| Detecção e Instrumentação | |

| Eletrônicos de Consumo | |

| Militar e Defesa | |

| LiDAR Automotivo | |

| Pesquisa e Academia |

| Automotivo |

| Aeroespacial e Defesa |

| Área da Saúde |

| Eletrônicos e Semicondutores |

| Maquinário Industrial |

| Energia (Bateria e Solar) |

| Telecomunicações e TI |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tecnologia | Laser de CO2 | ||

| Laser de Fibra | |||

| Laser de Estado Sólido | |||

| Laser de Semicondutor/Diodo | |||

| Laser de Excímero | |||

| Laser Ultrarrápido (Femtossegundo/Picossegundo) | |||

| Laser de Cascata Quântica | |||

| Tecnologias Híbridas e Outras | |||

| Por Potência de Saída | Baixa Potência (Inferior a 1 kW) | ||

| Média Potência (1-5 kW) | |||

| Alta Potência (5-10 kW) | |||

| Ultrapotência (Acima de 10 kW) | |||

| Por Aplicação | Processamento de Materiais | Corte | |

| Soldagem e Revestimento | |||

| Marcação e Gravação | |||

| Manufatura Aditiva | |||

| Medicina e Cosméticos | Lasers Cirúrgicos | ||

| Dermatologia e Estética | |||

| Oftalmologia | |||

| Fotolitografia e Fabricação de Semicondutores | |||

| Comunicação Óptica | |||

| Detecção e Instrumentação | |||

| Eletrônicos de Consumo | |||

| Militar e Defesa | |||

| LiDAR Automotivo | |||

| Pesquisa e Academia | |||

| Por Indústria de Uso Final | Automotivo | ||

| Aeroespacial e Defesa | |||

| Área da Saúde | |||

| Eletrônicos e Semicondutores | |||

| Maquinário Industrial | |||

| Energia (Bateria e Solar) | |||

| Telecomunicações e TI | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tecnologia laser?

O mercado de tecnologia laser é avaliado em USD 21,29 bilhões em 2026 e deve atingir USD 29,94 bilhões até 2031.

Qual segmento de tecnologia está se expandindo mais rapidamente?

Os lasers de fibra estão se expandindo mais rapidamente, a um CAGR de 7,58% até 2031, impulsionados pela qualidade de feixe superior e eficiência energética.

Qual categoria de potência de saída domina a receita da indústria?

Os sistemas de média potência classificados em 1-5 kW detinham 40,15% da receita de 2025, pois equilibram rendimento com capex e opex gerenciáveis.

Por que a Ásia-Pacífico é tão importante para os fornecedores de laser?

A Ásia-Pacífico responde por 42,05% da receita global graças à grande base de LiDAR e eletrônicos de consumo da China, aos investimentos em semicondutores da Coreia do Sul e a uma cadeia de suprimentos fotônica totalmente integrada.

Qual risco importante poderia desacelerar o crescimento no curto prazo?

As exportações restritas de nitreto de gálio e materiais de terras raras já elevaram os custos de lasers de diodo e poderiam reduzir o CAGR global em cerca de 1,8% se as escassezes persistirem.

Quão fragmentada é a concorrência na indústria?

Os cinco principais fornecedores comandam aproximadamente 55-60% da receita, resultando em um nível de concentração moderado que ainda deixa espaço para especialistas regionais e inovadores de nicho.

Página atualizada pela última vez em: