Tamanho e Participação do Mercado de Sistemas de Inspeção Óptica Automatizada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

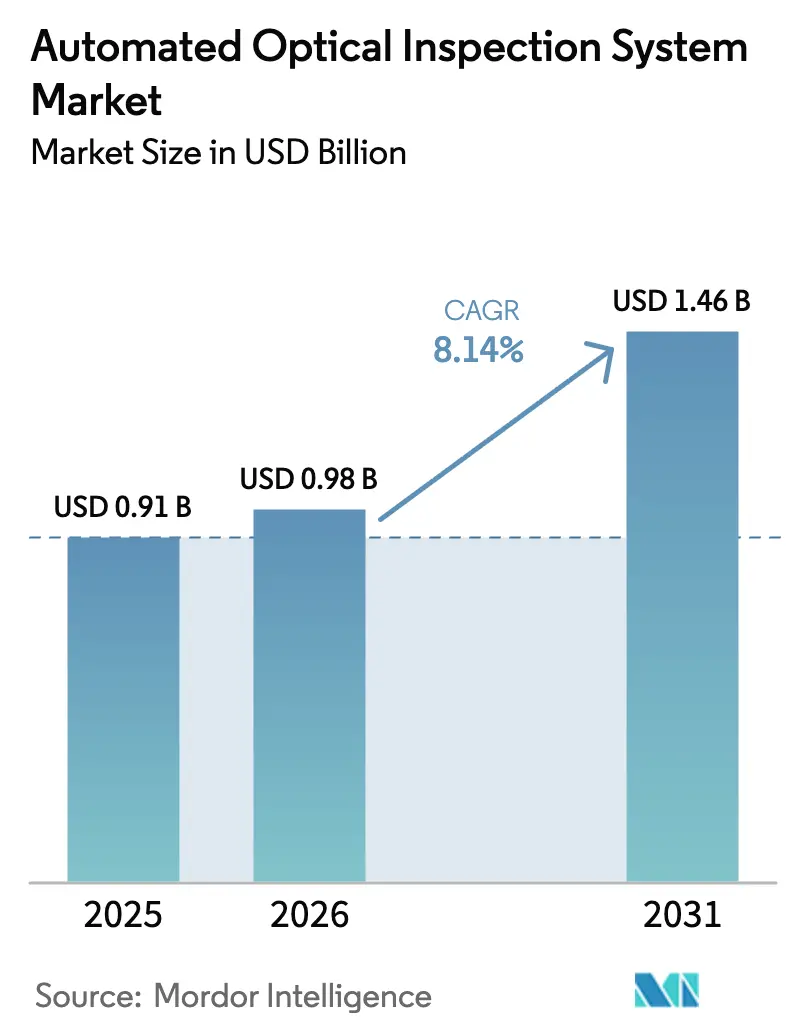

| Tamanho do Mercado (2026) | 0.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.14% CAGR |

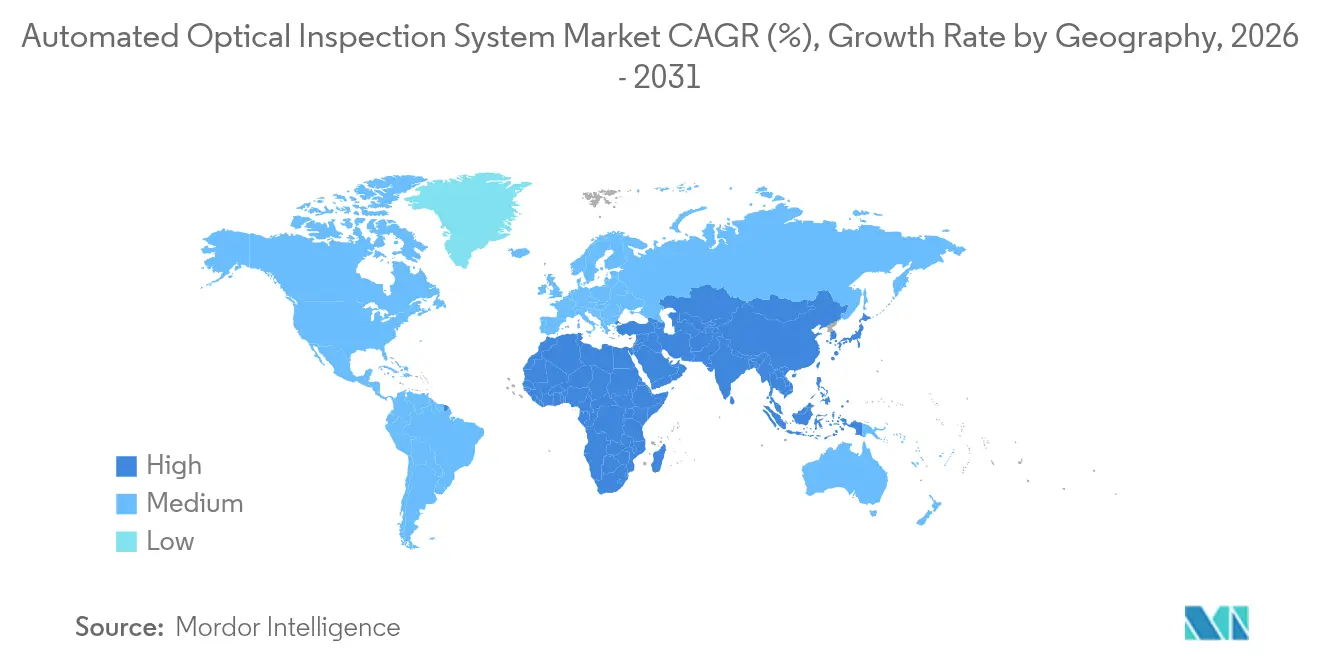

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Inspeção Óptica Automatizada por Mordor Intelligence

Espera-se que o tamanho do mercado de sistemas de inspeção óptica automatizada cresça de USD 0,91 bilhão em 2025 para USD 0,98 bilhão em 2026 e está previsto para atingir USD 1,46 bilhão até 2031 a um CAGR de 8,14% no período 2026-2031. A crescente demanda por verificações de qualidade em nível de mícron em linhas de montagem em superfície e processos de back-end de semicondutores sustenta essa expansão. Os fabricantes agora conectam dados de inspeção à análise de fábrica, passando do controle reativo para o controle preditivo de defeitos, o que eleva os rendimentos na primeira passagem e reduz o desperdício. A miniaturização de componentes em aparelhos 5G e placas de servidores de múltiplas camadas intensifica a necessidade de inspeção 3D multiangular que avalia altura, coplanaridade e conteúdo de vazios em uma única passagem. Os incentivos de relocalização industrial nos Estados Unidos e na Índia ampliam ainda mais os gastos de capital em ferramentas inline avançadas, enquanto a conformidade com a ISO-26262 impulsiona as plantas automotivas em direção a padrões de zero defeito. A concorrência, por sua vez, pivota do hardware para módulos de software baseados em IA que reduzem chamadas falsas e encurtam os ciclos de programação.

Principais Conclusões do Relatório

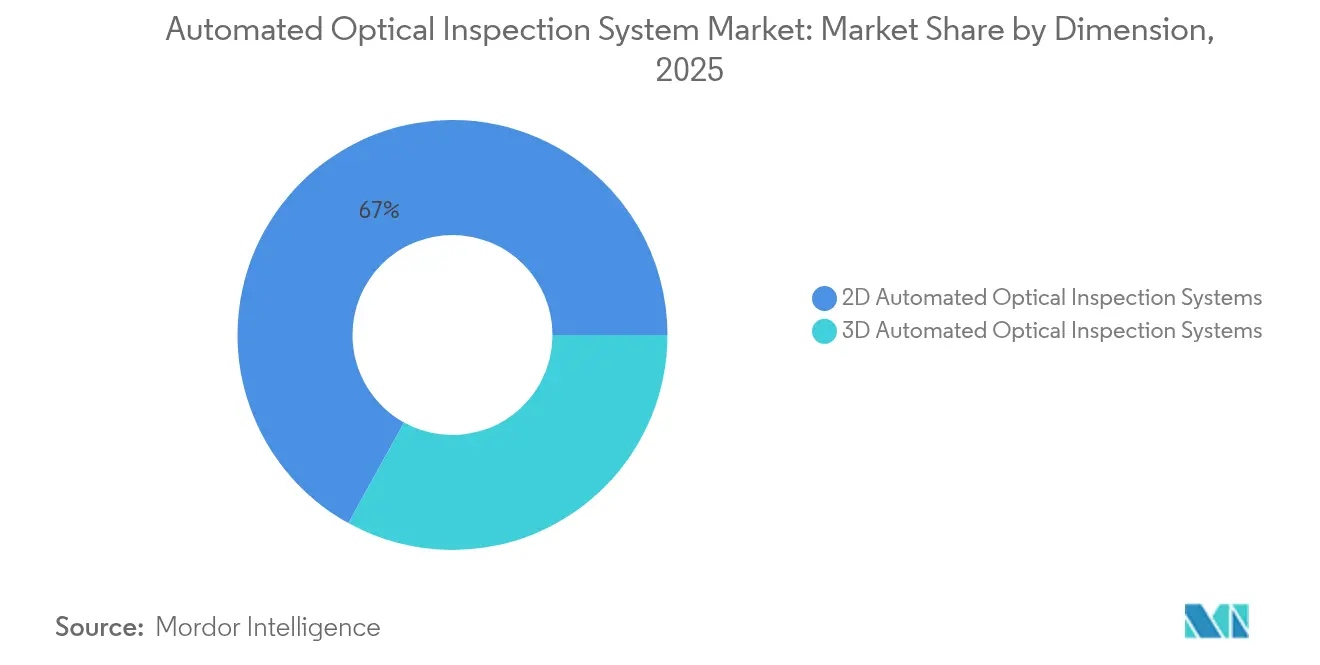

- Por dimensão, as plataformas 2D lideraram com 66,95% de participação no mercado de sistemas de inspeção óptica automatizada em 2025; os sistemas 3D estão projetados para expandir a um CAGR de 8,92% até 2031.

- Por implantação de tecnologia, as unidades inline detinham 68,35% do mercado de sistemas de inspeção óptica automatizada em 2025, e as configurações híbridas de fábrica inteligente em torno dessas unidades estão crescendo a um CAGR de 10,88%.

- Por estágio de produção, as soluções pós-refluxo representaram 54,10% do tamanho do mercado de sistemas de inspeção óptica automatizada em 2025, enquanto a inspeção de pasta de solda avança a um CAGR de 9,56% até 2031.

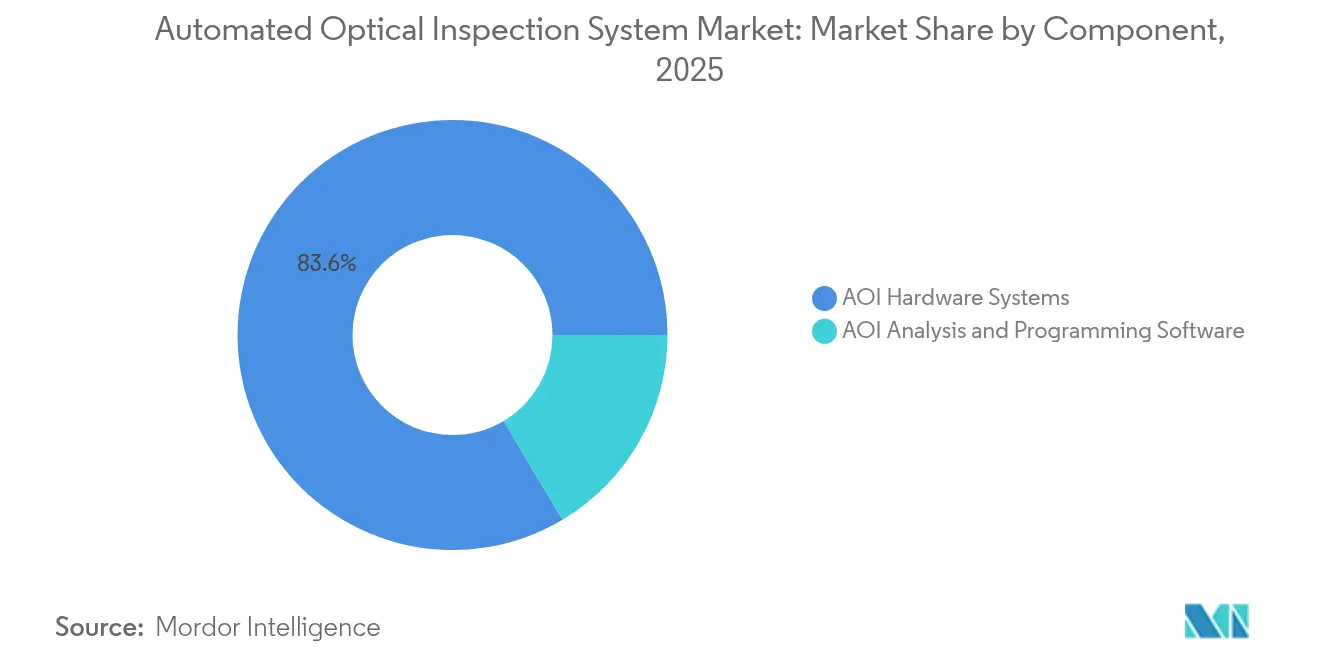

- Por componente, os sistemas de hardware dominaram com 83,55% de participação na receita em 2025; o software é o segmento de crescimento mais rápido, a um CAGR de 11,05%, impulsionado pela crescente demanda por algoritmos de IA.

- Por vertical da indústria, TI e Telecomunicações capturou 56,90% do mercado de sistemas de inspeção óptica automatizada em 2025, enquanto a eletrônica automotiva registra o maior crescimento, a um CAGR de 8,52%.

- Por geografia, a Ásia-Pacífico comandou 44,95% da receita em 2025 e está prevista para crescer a um CAGR de 8,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Sistema de Inspeção Óptica Automatizada*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Embalagem avançada e PCBs miniaturizados | +2.1% | Leste Asiático, Sudeste Asiático | Médio prazo (2-4 anos) |

| Linhas de eletrônica de potência para VEs exigindo juntas de solda sem defeitos | +1.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Adoção de AOI 3D impulsionada pela ISO-26262 em fornecedores Tier-1 alemães | +1.5% | Europa, global | Longo prazo (≥ 4 anos) |

| Atualizações preditivas com IA para linhas SMT legadas | +1.3% | Leste Asiático, global | Curto prazo (≤ 2 anos) |

| Incentivos de relocalização de semicondutores nos EUA e na Índia | +1.0% | América do Norte, Sul da Ásia | Médio prazo (2-4 anos) |

| Ciclos de atualização inline liderados por MES na Coreia do Sul | +0.7% | Leste Asiático, América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Embalagens Avançadas e PCBs Miniaturizados

As densidades de componentes em placas de smartphones aumentaram 35% desde 2024, tornando a inspeção 2D legada inadequada para passos abaixo de 0,3 mm. Os designs fan-out em nível de wafer e SiP impulsionam os fabricantes em direção a sistemas 3D de múltiplas projeções que inspecionam interfaces de matrizes empilhadas a taxas de linha de 80 cm²/s.[1]IEEE Electronics Packaging Society, "Programa da 75ª Conferência de Componentes e Tecnologia Eletrônica," ieee.orgÓpticas premium com sensores de 25 MP comandam prêmios de preço de 40-60%, mas garantem pedidos porque reduzem pela metade o retrabalho em comparação com modelos básicos. Os fornecedores do Leste Asiático incorporam classificadores de IA para ajuste automático de iluminação, criando uma lacuna de desempenho que estratifica o mercado de sistemas de inspeção óptica automatizada em segmentos de alto padrão e econômico.

Eletrônica de Potência para VEs Exigindo Juntas de Solda Sem Defeitos

Em baterias de 800 V, a confiabilidade das juntas de solda é uma métrica de segurança. As plantas norte-americanas e europeias agora exigem verificações 3D inline a 100% que detectam microfissuras e vazios em menos de um segundo por junta.[2]Stellantis, "Resultados do Primeiro Semestre de 2024," stellantis.comSistemas especializados que sobrepõem imagens térmicas com dados ópticos obtêm margens 25-30% mais altas e impulsionam o mercado de sistemas de inspeção óptica automatizada à medida que a eletrônica automotiva cresce a um CAGR de 8,9%.

ISO-26262 Impulsionando a Penetração de AOI 3D

A norma exige inspeção rastreável para componentes ASIL. Os fornecedores Tier-1 alemães aumentaram os gastos de capital em AOI em 35% desde 2024, selecionando máquinas que registram cada mapa de altura e se vinculam a bancos de dados de conformidade.[3]Organização Internacional de Normalização, "ISO 26262 Veículos Rodoviários — Segurança Funcional," iso.orgO software que alinha códigos de defeitos com estruturas de FMEA abre novas receitas de serviço, elevando as barreiras para novos entrantes de baixo custo.

Análise Preditiva Habilitada por IA para Linhas SMT Legadas

As fábricas japonesas adaptam módulos de redes neurais em câmeras existentes, reduzindo chamadas falsas em 40% e elevando a detecção de defeitos reais em 25-30%.[4]OMRON Automation. "OMRON Automation apresentará a mais recente tecnologia de AOI orientada por IA no IPC APEX 2025." omron.comOs fornecedores de AOI agora comercializam pacotes de IA plug-in que oferecem retorno do investimento em menos de 12 meses, criando um bolsão de crescimento de 15-20% dentro do mercado de sistemas de inspeção óptica automatizada.

Análise de Impacto das Restrições do Mercado de Sistema de Inspeção Óptica Automatizada*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de programadores qualificados de AOI | -1.2% | Sudeste Asiático | Médio prazo (2-4 anos) |

| Altas taxas de chamadas falsas em placas multicamadas | -0.9% | Europa | Curto prazo (≤ 2 anos) |

| Restrição de gastos de capital em ODMs Tier-2 | -0.7% | Leste Asiático, global | Curto prazo (≤ 2 anos) |

| Limitações de segurança de PI no AOI em nuvem | -0.5% | América do Norte, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Engenheiros Qualificados Restringindo a Implementação

Os centros de EMS da ASEAN enfrentam atrasos de seis meses porque 65% das plantas carecem de programadores de AOI; os prêmios salariais chegam a 50% acima das normas do setor. As máquinas de autoprogramação reduzem o tempo de configuração, mas custam 25-35% a mais, moderando a adoção no mercado de sistemas de inspeção óptica automatizada até que os programas de treinamento se expandam.

Altas Taxas de Chamadas Falsas Comprometendo o ROI Europeu

As placas multicamadas em lojas europeias de alto mix apresentam 30% de falsos positivos, adicionando 45-60 s de verificação do operador por placa. As estações híbridas óptico-raio X reduzem os erros de identificação, mas aumentam o gasto de capital, levando os fornecedores de software a lançar algoritmos que reduzem os erros em 15-20%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Sistema de Inspeção Óptica Automatizada

Por Dimensão:

Sistemas 3D Redefinem a Captura de DefeitosAs plataformas 2D detinham 66,95% de participação em 2025, ilustrando sua vantagem de custo em montagens simples. No entanto, as ferramentas 3D estão expandindo a um CAGR de 8,92% — mais rápido do que o mercado de sistemas de inspeção óptica automatizada — porque medem coplanaridade e volume em uma única varredura. Os sensores recentes resolvem características de 5 µm, e as ópticas MRS eliminam o brilho em BGAs e QFNs. À medida que os preços de hardware caíram 20% desde 2024, o 3D está se tornando o padrão para novas linhas.

O mapeamento de altura também alimenta mecanismos de análise preditiva, fornecendo aos engenheiros de processo dados para ajustar a pressão do estêncil ou as curvas de refluxo. Embora o 2D permaneça viável para amostragem pós-refluxo, o tamanho do mercado de sistemas de inspeção óptica automatizada para plataformas 3D está projetado para superar USD 0,51 bilhão até 2031, impulsionado por pedidos automotivos e de embalagens avançadas.

Por Implantação de Tecnologia:

A Integração Inline Acelera o RendimentoOs sistemas inline representaram 68,35% do mercado de sistemas de inspeção óptica automatizada em 2025 e registram o maior crescimento, a um CAGR de 10,88%. Posicionados diretamente após a colocação ou o refluxo, eles alimentam os painéis de MES em milissegundos, permitindo que os operadores interrompam a deriva antes que os defeitos se acumulem. Os mecanismos de imagem paralela agora correspondem às velocidades de colocação de 100.000 CPH, eliminando os gargalos anteriores.

As máquinas offline ainda atendem plantas de alto mix e baixo volume, onde a flexibilidade supera a velocidade bruta. As configurações híbridas — inline para etapas críticas, offline para depuração baseada em amostras — ganham preferência, levando os fornecedores a oferecer transferências de dados sem interrupções. Essa evolução consolida a arquitetura inline como a espinha dorsal do mercado de sistemas de inspeção óptica automatizada.

Por Estágio de Produção:

A Inspeção de Pasta de Solda Ganha ImpulsoA inspeção pós-refluxo dominou com 54,10% da receita em 2025 porque verifica montagens completas. No entanto, a inspeção de pasta de solda está crescendo a um CAGR de 9,56% à medida que as empresas percebem que a detecção precoce de erros economiza retrabalho.

A inspeção de pasta de solda aprimorada por IA vincula métricas de volume de pasta à previsão de falhas em juntas, incorporando lógica preventiva no controle de processos. À medida que a adoção preditiva se amplia, o mercado de sistemas de inspeção óptica automatizada prevê que as receitas de inspeção de pasta de solda reduzirão a diferença em relação às linhas pós-refluxo até 2031.

Por Componente:

O Software Emerge como Motor de CrescimentoO hardware ainda comanda 83,55% da receita, refletindo a intensidade de capital. No entanto, as assinaturas de software expandem a um CAGR de 11,05% à medida que as plantas licenciam análises em nuvem que refinam limites e compartilham modelos entre sites.

As plataformas independentes de fornecedor sobrepõem IA em múltiplas marcas de câmeras, desagregando a cadeia de valor tradicional centrada em hardware. Essa mudança ressalta a transição do setor de sistemas de inspeção óptica automatizada em direção ao valor algorítmico.

Por Vertical da Indústria:

TI e Telecomunicações Mantém Escala, Automotivo AceleraTI e Telecomunicações garantiu 56,90% da receita de 2025 devido ao incessante lançamento de 5G e aos ciclos de atualização de data centers que exigem zero tempo de inatividade. Por outro lado, a eletrônica automotiva registra o CAGR mais rápido, de 8,52%, à medida que os trens de força de VEs e os sistemas ADAS triplicam as contagens de placas por veículo.

A eletrônica de consumo permanece sob pressão de preços, enquanto aeroespacial e defesa e dispositivos médicos buscam AOI especializado com segurança e rastreabilidade, sustentando preços premium no mercado de sistemas de inspeção óptica automatizada.

Análise Geográfica

Mercado de Sistema de Inspeção Óptica Automatizada na APAC

A Ásia-Pacífico liderou com 44,95% da receita em 2025 e registra um CAGR de 8,74%, sustentado pela colossal capacidade de SMT na China, Taiwan, Coreia do Sul e Japão. Os subsídios nacionais para fábricas inteligentes incorporam o AOI em cada nova linha, enquanto campeões locais como ViTrox e Pemtron praticam preços abaixo dos globais, ampliando a adoção no mercado de sistema de inspeção óptica automatizada. Os lançamentos de MES na Coreia do Sul impulsionam atualizações em linha, e as retrofits de IA no Japão estendem os ciclos de vida das bases instaladas.

Mercado de Sistema de Inspeção Óptica Automatizada na América do Norte, EMEA, LATAM e Índia

A América do Norte ocupa o segundo lugar, impulsionada pelas fábricas do CHIPS Act e pela montagem de veículos elétricos. Os compradores preferem AOI premium com capacidade de IA e registro de conformidade para auditorias automotivas PPAP e AS9100. A Europa concentra-se na fabricação de alto mix; os fornecedores Tier-1 alemães implantam unidades 3D em conformidade com a ISO 26262, mas preocupações com falsos alarmes e restrições de capital moderam o ritmo em outros mercados. A América Latina e o Oriente Médio e África permanecem como nichos, mas crescem à medida que México e Brasil adicionam linhas de eletrônicos automotivos e contratantes de defesa do Golfo demandam equipamentos de inspeção seguros. Os incentivos para semicondutores da Índia aceleram novos implantações de SMT, injetando novo tamanho no mercado de sistema de inspeção óptica automatizada até 2031.

Cenário Competitivo

O mercado de sistemas de inspeção óptica automatizada é moderadamente concentrado; Omron, Koh Young, Test Research Inc., KLA e Cognex juntos detêm 45%. Os titulares acoplam módulos ópticos, de raio X e de inspeção de pasta de solda sob software unificado, garantindo receita de serviço ao longo do ciclo de vida. Os desafiantes asiáticos liderados por ViTrox e Mirtec aproveitam uma iteração mais rápida e preços agressivos para atrair fabricantes contratados, comprimindo as margens.

A concorrência se desloca em direção à IA. Os lançamentos recentes afirmam reduções de 90% no tempo de programação e quedas de 40% nas chamadas falsas. As startups vendem análises em nuvem sobrepostas a frotas de hardware misto, desagregando os pacotes tradicionais. O sensor MRS proprietário da CyberOptics impulsionou um crescimento de 59% em sua linha WaferSense, provando que a óptica diferenciada ainda gera ganhos extraordinários. A integração vertical estratégica em direção a unidades de laser e raio X posiciona os fornecedores de suíte completa para garantir maior participação de carteira à medida que as fábricas padronizam em ecossistemas de inspeção de fonte única.

Líderes do Setor de Sistemas de Inspeção Óptica Automatizada

Cognex Corporation

KLA Corporation

Omron Corporation

Camtek Ltd.

Viscom AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Sistema de Inspeção Óptica Automatizada

- Omron Corporation

- Koh Young Technology Inc.

- Test Research Inc. (TRI)

- KLA Corporation

- Cognex Corporation

- Camtek Ltd.

- Viscom AG

- CyberOptics Corporation

- Nordson YESTECH

- Saki Corporation

- Mirtec Co. Ltd.

- ViTrox Corporation

- GOPEL electronic GmbH

- Daiichi Jitsugyo Asia

- ASC International

- Yamaha Intelligent Machines

- JUKI Automation Systems

- PARMI Corp.

- Mek (Marantz Electronics)

- Pemtron Corporation

Desenvolvimento Recente da Indústria no Mercado de Sistema de Inspeção Óptica Automatizada

- Abril de 2025: A Chroma ATE lançou AOI baseado em BLiS para embalagem de semicondutores na Touch Taiwan 2025.

- Março de 2025: A GÖPEL electronic estreou o MultiEyeS plus com suporte de posicionamento em realidade aumentada.

- Março de 2025: A Test Research Inc. apresentou o TR7700Q SII AOI 3D com resolução de 2,5 µm.

- Fevereiro de 2025: A Kopin garantiu pedidos iniciais para o microdisplay SXGA-R15 destinado ao AOI 3D.

- Janeiro de 2025: A OMRON Automation apresentou AOI orientado por IA no IPC APEX, reduzindo o tempo de programação em 90% e diminuindo os falsos positivos.

Mercado de Sistema de Inspeção Óptica Automatizada Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de sistemas de inspeção óptica automatizada (AOI) como as receitas geradas por novas máquinas inline ou offline 2D e 3D que utilizam câmeras de visão de máquina, iluminação estruturada e software de análise para identificar defeitos em placas de circuito impresso e outros conjuntos eletrônicos. Os valores são reportados em USD ao nível da fatura do fabricante e incluem a licença de software incorporada que acompanha cada unidade.

Exclusão do Escopo: microscópios portáteis, inspeção de pasta de solda, raio X ou outras ferramentas de inspeção não óptica permanecem fora do escopo atual.

Visão Geral da Segmentação

- Por Dimensão

- Sistemas de Inspeção Óptica Automatizada 2D

- Sistemas de Inspeção Óptica Automatizada 3D

- Por Implantação de Tecnologia

- AOI Inline

- AOI Offline

- Por Vertical da Indústria

- TI e Telecomunicações

- Eletrônica de Consumo

- Eletrônica Automotiva

- Eletrônica Industrial

- Aeroespacial e Defesa

- Dispositivos Médicos

- Fundições de Semicondutores

- Outros Setores

- Por Estágio de Produção

- AOI de Inspeção de Pasta de Solda (IPS)

- AOI Pré-Refluxo

- AOI Pós-Refluxo

- AOI de Montagem Final

- Por Componente

- Sistemas de Hardware de AOI

- Software de Análise e Programação de AOI

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram engenheiros de linha SMT, gerentes de controle de qualidade e distribuidores regionais na Ásia-Pacífico, América do Norte e Europa. As conversas esclareceram os preços médios de venda, os limites de rendimento de linha que desencadeiam a adoção de AOI e as taxas reais de substituição de máquinas 2D legadas, permitindo-nos reconciliar as descobertas de pesquisa de mesa com o sentimento no campo.

Pesquisa de Mesa

Reunimos números de base de fontes de acesso livre, como anuários estatísticos da IPC, códigos de remessa da UN Comtrade para maquinário de AOI, dados de instalação de eletrônicos da Federação Internacional de Robótica e periódicos da Associação SMT. As finanças das empresas foram examinadas no D&B Hoovers, enquanto as tendências de patentes foram amostradas por meio do Questel para identificar reivindicações emergentes de metrologia 3D. Comunicados de imprensa, relatórios 10-K e registros regulatórios forneceram pontos de preço e lançamentos recentes de unidades. Esta lista é ilustrativa, não exaustiva.

Dimensionamento de Mercado e Previsão

Uma reconstrução top-down de produção e comércio começou com volumes globais de montagem de PCB, penetração de AOI por linha e ASPs ponderados. Consolidações bottom-up seletivas de receitas de fornecedores amostrados serviram como verificação cruzada. Variáveis-chave como participação de AOI 3D, produção de eletrônicos para smartphones e VEs, densidade média de linha SMT e gasto de capital por milhão de juntas de solda alimentam uma previsão de regressão multivariada. As lacunas nos dados dos fornecedores foram preenchidas com benchmarks de ASP específicos por região e giros de estoque acordados em chamadas com especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por triagens de variância em relação às instalações de robótica, faturamentos de equipamentos da IPC e declarações aduaneiras, seguidas de revisão dupla por analistas. Os relatórios são atualizados a cada ano, com ajustes intermediários quando ocorrem eventos materiais, como grandes expansões de fábricas ou mudanças regulatórias, e uma passagem de validação final precede a entrega.

Por que a Linha de Base de Sistemas de Inspeção Óptica Automatizada da Mordor Merece Confiança

Os valores publicados frequentemente divergem porque as empresas escolhem diferentes escopos, escalas de preços e cadências de atualização.

De acordo com a Mordor Intelligence, a escolha de um escopo disciplinado centrado em PCB e uma atualização anual de fontes torna nossa linha de base visivelmente consistente.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 0,91 B (2025) | ||

| USD 1,05 B (2024) | Consultoria Global A | inclui equipamentos de inspeção de pasta de solda e raio X, verificações primárias limitadas |

| USD 0,98 B (2024) | Periódico Comercial B | assume ASP fixo, sem ajuste de divisão regional |

| USD 1,66 B (2026) | Consultoria Global C | contabiliza atualizações de software e contratos de serviço como vendas de hardware |

Em suma, ao ancorar as previsões em unidades de hardware claramente definidas, progressões de ASP validadas e um ritmo de atualização transparente, a Mordor Intelligence fornece uma linha de base equilibrada e reproduzível na qual os tomadores de decisão podem confiar para o planejamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de sistemas de inspeção óptica automatizada até 2031?

A previsão é que o mercado atinja USD 1,46 bilhão em 2031 a um CAGR de 8,14%.

Qual segmento está crescendo mais rapidamente, a inspeção 2D ou 3D?

Os sistemas 3D superam o mercado geral de sistemas de inspeção óptica automatizada com um CAGR de 8,92% graças à superior captura de defeitos relacionados à altura

Por que as plataformas de AOI inline estão ganhando preferência?

As unidades inline se integram aos painéis de MES, permitindo correções de processos em tempo real e agora representam 68,35% do mercado com crescimento de CAGR de 10,88%.

Como a ISO-26262 influencia a adoção de AOI?

A norma de segurança funcional exige inspeção rastreável, levando os fornecedores Tier-1 alemães a aumentar os gastos com AOI 3D em 35% desde 2024.

Qual desafio limita a expansão do AOI no Sudeste Asiático?

Uma escassez de 65% de programadores qualificados de AOI estende os atrasos de instalação para seis meses, amortecendo o crescimento do mercado no curto prazo.

Qual vertical da indústria impulsiona o maior volume de AOI?

TI e Telecomunicações lidera com 56,90% de participação de mercado devido à infraestrutura 5G e ao hardware de data centers que exigem confiabilidade de zero tempo de inatividade.

Página atualizada pela última vez em: