Tamanho e Participação do Mercado de Lentes Asféricas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

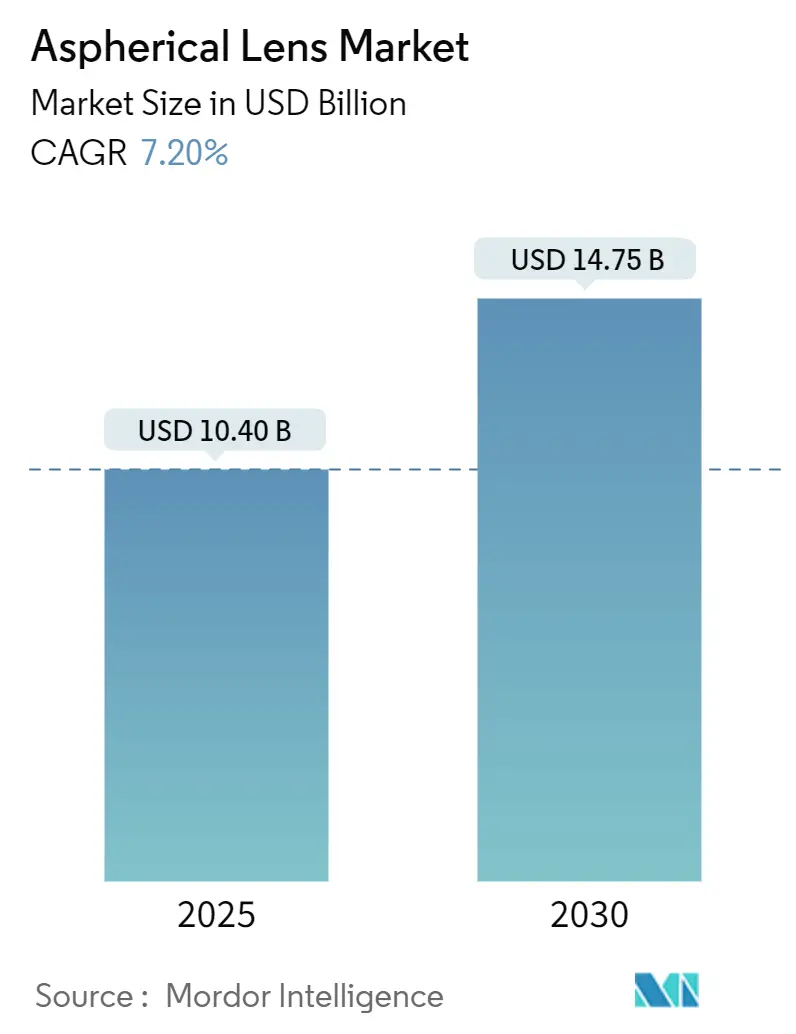

| Tamanho do Mercado (2025) | 10.40 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.75 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Lentes Asféricas por Mordor Intelligence

O tamanho do mercado de lentes asféricas atingiu USD 10,40 bilhões em 2025 e está previsto para crescer até USD 14,75 bilhões até 2030, entregando um CAGR de 7,20%. Essa expansão reflete a crescente necessidade de corrigir aberração esférica ao projetar módulos ópticos mais finos em smartphones, LiDAR automotivo, imagens médicas e hardware de AR/VR. A demanda se concentra na Ásia-Pacífico, onde cadeias de suprimentos verticalmente integradas encurtam os ciclos de produto, enquanto a América do Norte e a Europa aceleram a adoção em direção autônoma e saúde. A intensidade competitiva aumenta à medida que os grandes players ópticos tradicionais defendem nichos premium e fornecedores asiáticos especializados escalam a produção de alto volume. As pressões de redução de custos continuam nos dispositivos de consumo, mas os avanços na moldagem de vidro de precisão, fabricação em nível de wafer e materiais híbridos sustentam o poder de precificação para elementos complexos e de alto valor.

Principais Conclusões do Relatório

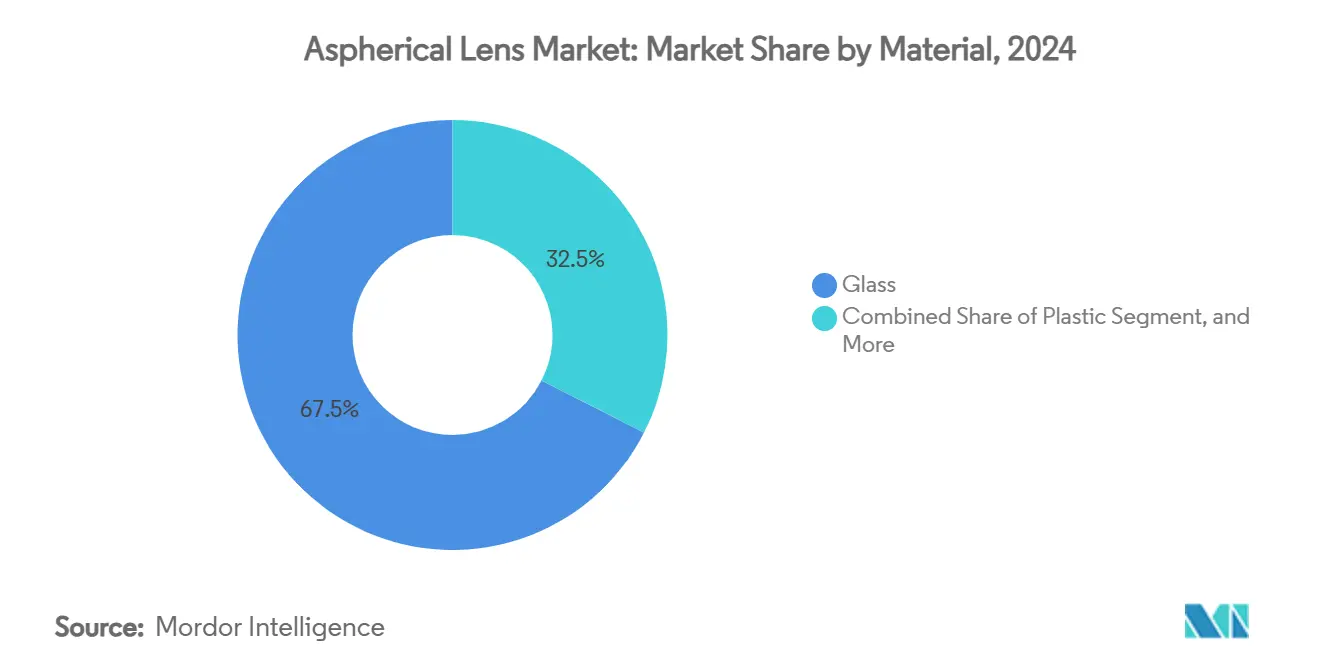

- Por material, as lentes de vidro detinham 67,50% da participação do mercado de lentes asféricas em 2024. Por material, as lentes de plástico estão se expandindo a um CAGR de 7,90% até 2030.

- Por tecnologia de fabricação, a moldagem de vidro de precisão liderou com 44,50% do tamanho do mercado de lentes asféricas em 2024. Por tecnologia de fabricação, a moldagem de vidro em nível de wafer está projetada para registrar um CAGR de 8,05% até 2030.

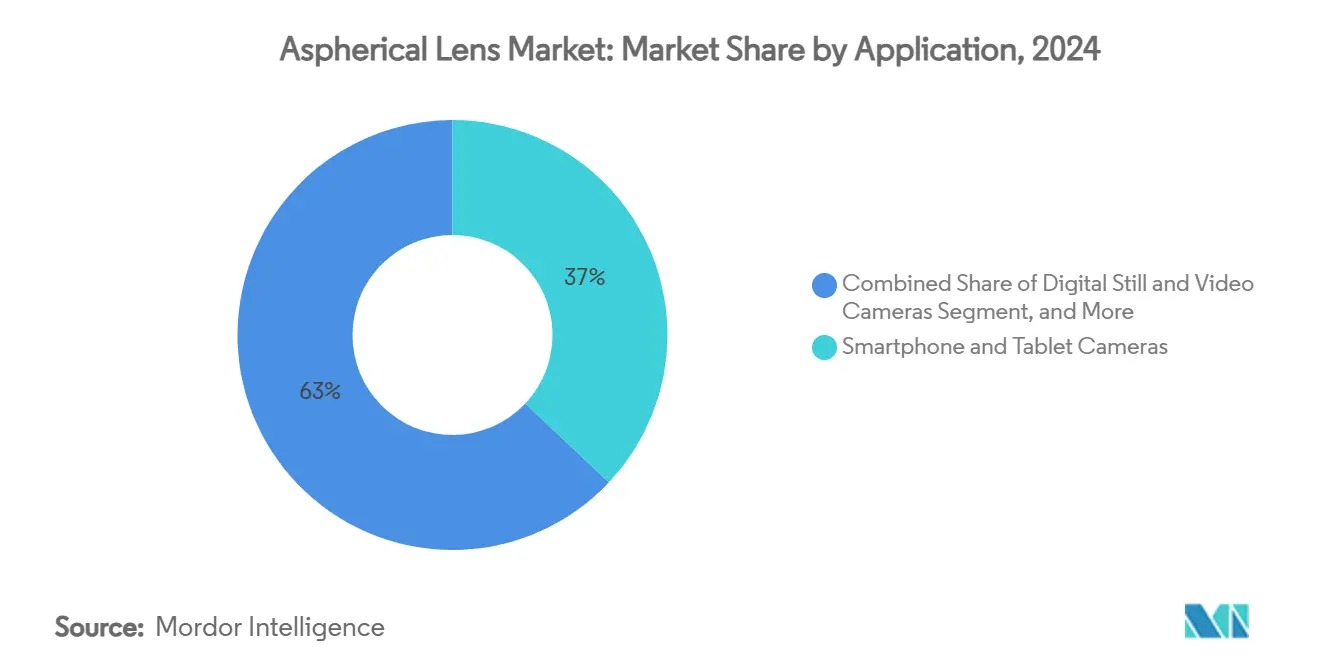

- Por aplicação, câmeras de smartphones e tablets dominaram com 37,02% de participação na receita em 2024. Por aplicação, os displays de AR/VR estão previstos para alcançar um CAGR de 7,76% no período 2025-2030.

- Por setor do usuário final, os eletrônicos de consumo comandaram 43,63% da participação no tamanho do mercado de lentes asféricas em 2024. Por setor do usuário final, a saúde está definida para se expandir a um CAGR de 8,30% entre 2025-2030.

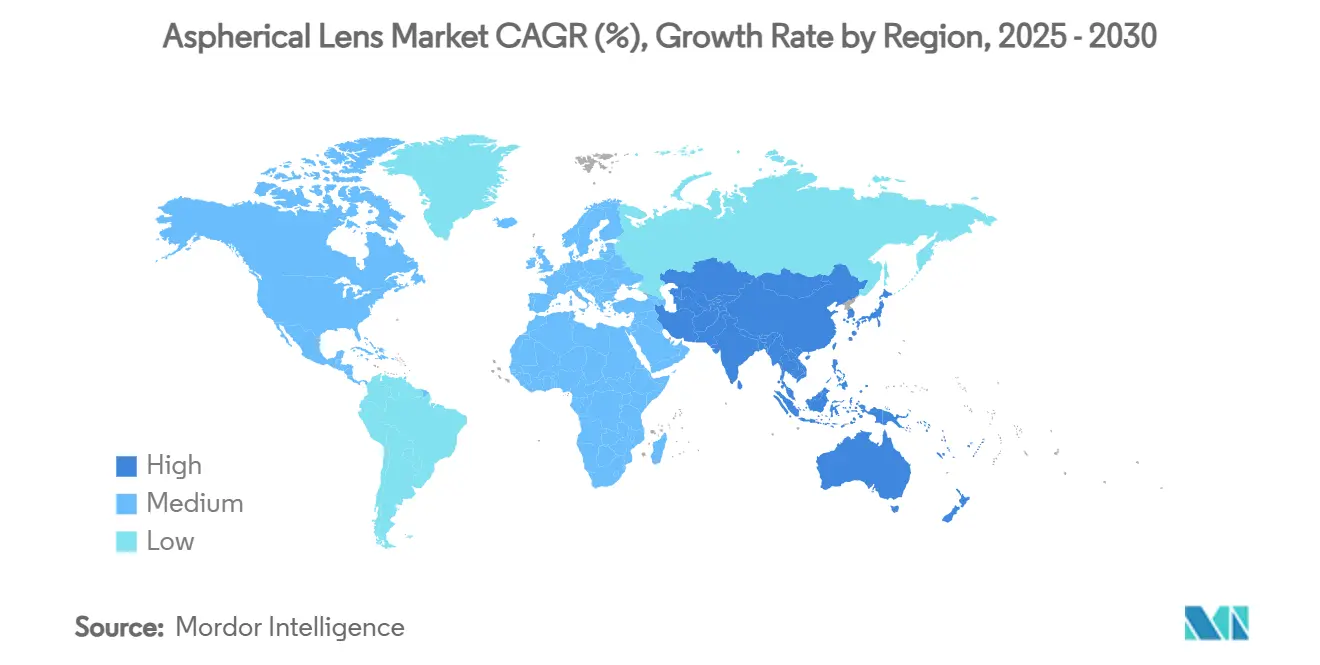

- A Ásia-Pacífico respondeu por 56,34% da receita de 2024 e está avançando a um CAGR de 8,60%.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Lentes Asféricas*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de smartphones com múltiplas câmeras | +1.8% | Global, com concentração de fabricação na APAC | Médio prazo (2 a 4 anos) |

| Demanda crescente por câmeras automotivas ADAS | +1.2% | Regulamentações da América do Norte e da UE, produção na APAC | Longo prazo (≥ 4 anos) |

| Adoção crescente em displays de realidade aumentada/realidade virtual montados na cabeça | +0.9% | Global; adoção inicial na América do Norte e APAC | Médio prazo (2 a 4 anos) |

| Mudança em direção a dispositivos de imagem médica minimamente invasivos | +0.7% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Aumento de lentes asféricas em nível de wafer no empacotamento de fotônica de silício | +0.6% | Núcleo na APAC, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Lentes líquidas de eletromolhamento não aquoso | +0.5% | Global; aplicações de óptica avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de smartphones com múltiplas câmeras

Os lançamentos de dispositivos topo de linha ao longo do ano continuam a elevar a complexidade óptica. As pilhas de telefoto periscópio agora integram até oito elementos asféricos, dobrando o conteúdo por dispositivo. A Largan Precision registrou crescimento de receita de 28,87% ano a ano no primeiro trimestre de 2025, à medida que Apple e Samsung escalaram módulos avançados. Sensores de imagem maiores aumentam a aberração, mas a espessura dos aparelhos deve permanecer abaixo de 8 mm, de modo que apenas as lentes asféricas satisfazem ambas as restrições. O crescimento de volume flui pela capacidade da APAC, onde a moldagem de vidro em nível de wafer atinge tolerâncias de alinhamento abaixo de 5 µm, sustentando o mercado de lentes asféricas apesar da queda nos preços médios de venda.

Demanda crescente por câmeras automotivas ADAS

A autonomia de Nível 2+ requer câmeras de visão surround, monitoramento do motorista e LiDAR. Cada subsistema necessita de óptica termicamente estável operando de -40 °C a +85 °C. Somente a óptica de LiDAR poderia ultrapassar USD 3,6 bilhões até 2029.[1]SPIE Europe Ltd., "A Yole reduz as expectativas para o LiDAR automotivo com a queda dos preços," optics.org A ZEISS e a Hyundai Mobis codesenvolvem unidades de projeção no para-brisa que dependem de lentes asféricas holográficas. O LiDAR de estado sólido FMCW avança em direção a matrizes de lentes empacotadas, aumentando a contagem de unidades por veículo e impulsionando o mercado de lentes asféricas.

Adoção crescente em displays de realidade aumentada/realidade virtual montados na cabeça

O hardware do metaverso pivota para óptica de dobramento pancake construída em torno de dupletos asféricos cimentados. Os hologramas de polarização de cristal líquido reduzem os fatores de forma enquanto preservam campos de visão de 100°. Os headsets de próxima geração integram lentes de cristal líquido varifocais para resolver o conflito de vergência-acomodação, cada um exigindo superfícies asféricas dinamicamente ajustáveis. À medida que as metas de peso dos dispositivos chegam a 200 g, as lentes asféricas híbridas de vidro-polímero substituem as volumosas placas de Fresnel, catalisando um CAGR de 7,76% neste subsegmento.

Mudança em direção a dispositivos de imagem médica minimamente invasivos

Os endoscópios Olympus EVIS X1 incorporam lentes asféricas de vidro submilimétricas que entregam saída em 4K.[2]Olympus Corporation, "Visão Geral do Negócio Médico da Olympus," olympus-global.com A Carl Zeiss Meditec registrou receita de EUR 1.050,5 milhões no primeiro semestre de 2024/25 com forte demanda por óptica oftálmica. As lentes de forma livre com dioptria espiral permitem imagens multifocais simultâneas, reduzindo o diâmetro da sonda para cirurgia robótica. As compras na área de saúde favorecem a óptica premium, isolando as margens mesmo quando os preços ao consumidor se deterioram em outras partes do mercado de lentes asféricas.

Análise de Impacto das Restrições do Mercado de Lentes Asféricas*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de fabricação de alta precisão e desafios de rendimento | –1.1% | Global; maior ônus para pequenos fabricantes | Curto prazo (≤ 2 anos) |

| Pressão de preços pela substituição por lentes de plástico | –0.8% | Global em eletrônicos de consumo | Médio prazo (2 a 4 anos) |

| Sensibilidade das lentes intraoculares asféricas à inclinação e descentramento | –0.6% | Setor médico global | Longo prazo (≥ 4 anos) |

| Emaranhados de patentes em torno da moldagem de vidro de precisão | –0.4% | Barreira de entrada global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de fabricação de alta precisão e desafios de rendimento

A precisão da superfície deve ser mantida dentro de nanômetros de um único dígito. O rendimento cai abaixo de 70% para perfis extremos, elevando o custo em 300 a 500% acima da óptica esférica. O desgaste das ferramentas e o controle do molde a ±0,1 °C restringem o rápido escalonamento da capacidade. O mercado de lentes asféricas enfrenta, portanto, escassez de oferta no curto prazo, especialmente para peças de grau automotivo.

Pressão de preços pela substituição por lentes de plástico

Os policarbonatos moldados por injeção registram tempos de ciclo abaixo de 30 s. Os polímeros de alto índice agora atendem a muitos requisitos de smartphones de nível médio. As diferenças de custo levam os fabricantes de equipamentos originais a adotar pilhas mistas de vidro e plástico, reduzindo a lista de materiais e corroendo alguns volumes de vidro. No entanto, as limitações de durabilidade restringem a penetração em dispositivos LiDAR e médicos, moderando o impacto a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Lentes Asféricas

Por Material:

A vantagem do vidro persiste sob pressão de custosAs lentes de vidro controlaram 67,50% da receita de 2024 e ancoraram sistemas críticos de desempenho, como LiDAR e imagens cirúrgicas. A superior estabilidade térmica mantém o desvio de foco abaixo de 0,5 µm em uma faixa de -40 °C a +85 °C. O plástico, no entanto, registra o CAGR mais rápido de 7,90%, à medida que os fabricantes de equipamentos originais de smartphones buscam pilhas mais finas. Os polímeros de alto índice fecham as lacunas de desempenho, mas a resistência a arranhões e a absorção de umidade permanecem fatores limitantes. Os compósitos de polímero contendo cargas de vidro agora entram em aparelhos premium, combinando poder refrativo com moldabilidade.

O crescimento do plástico também beneficia câmeras de segurança de baixo custo e wearables de nível básico, onde a vida útil é mais curta. Mesmo assim, o tamanho do mercado de lentes asféricas atribuído ao vidro está projetado para superar USD 9 bilhões em 2030, refletindo a demanda sustentada dos setores automotivo, médico e industrial.

Por Tecnologia de Fabricação:

A moldagem em nível de wafer aceleraA moldagem de vidro de precisão reteve 44,50% de participação, com repetibilidade de forma ciclo a ciclo abaixo de 20 nm. A amortização de ferramentas favorece volumes acima de um milhão de unidades, correspondendo aos padrões de demanda de smartphones. A moldagem de vidro em nível de wafer cresce a um CAGR de 8,05%, pois a fotônica de silício necessita de centenas de microlentes idênticas por die. O processo de InP de 6 polegadas da Coherent quadruplica o rendimento, reduzindo drasticamente o custo de lentes por die e elevando o mercado de lentes asféricas.

O polimento por CNC e o torneamento de diamante de ponto único permanecem para protótipos e programas de defesa onde o volume é baixo, mas a qualidade da superfície é extrema. A moldagem híbrida, injetando plástico sobre núcleos de vidro pré-formados, promete economia de custos, mas retém o vidro nas superfícies críticas. Tais inovações ampliam a base de fornecedores, mas reforçam as barreiras impulsionadas por propriedade intelectual.

Por Aplicação:

As imagens de consumo ainda lideram, XR avança rapidamenteAs câmeras de smartphones e tablets capturaram 37,02% da receita em 2024, com remessas superiores a 1,3 bilhão de unidades. As matrizes de múltiplos módulos elevam a contagem de lentes de 6 para 10 por aparelho, sustentando o volume. Enquanto isso, os dispositivos de AR/VR preveem um CAGR de 7,76%, com óptica pancake e motores varifocais multiplicando a demanda por lentes asféricas por headset. As câmeras automotivas e o LiDAR se expandem rapidamente com mandatos regulatórios para prevenção de colisões, adicionando até 30 lentes a cada veículo de Nível 3.

As imagens médicas mantêm volumes menores, mas entregam margem. Endoscópios, scanners oftálmicos e visores de cirurgia robótica pagam preços premium por vidro de dispersão ultrabaixa. O processamento industrial a laser depende de lentes asféricas de conformação de feixe em configurações F-theta, evidenciado pelo lançamento de lentes multiespectrais da Coherent em janeiro de 2025.

Por Setor do Usuário Final:

Eletrônicos dominam, saúde é o mais rápidoOs eletrônicos de consumo representaram 43,63% da receita de 2024. As atualizações contínuas de câmeras e a adoção de wearables ancoram a demanda. O setor automotivo segue com o crescente equipamento de ADAS, enquanto a saúde registra o maior CAGR de 8,30%, à medida que a cirurgia minimamente invasiva se expande. A fabricação industrial mantém uma absorção constante em visão de máquina e micro-usinagem a laser. Defesa e aeroespacial permanecem pequenos, mas ricos em tecnologia, impulsionando o desempenho limitado por difração em ambientes adversos.

O aprendizado entre setores acelera o progresso. O volume de smartphones permite a redução de custos que posteriormente beneficia as sondas médicas. Por outro lado, as ferramentas de design de forma livre aeroespacial se infiltram na engenharia de headsets de VR, reforçando as sinergias dentro do mercado de lentes asféricas.

Análise Geográfica

Mercado de Lentes Asfricas na APAC

A Ásia-Pacífico respondeu por 56,34% da receita de 2024 e prevê-se que cresça a um CAGR de 8,60%. Taiwan lidera os módulos de câmera premium, com a Largan registrando vendas de NT$ 14,58 bilhões no primeiro trimestre de 2025, alta de 28,87%. A China impulsiona a escala para aparelhos de nível intermediário e veículos elétricos emergentes. A Coreia do Sul é pioneira em ópticas XR centradas em OLED, enquanto os gigantes tradicionais do Japão aprimoram ferramentas de metrologia e semicondutores. Os governos regionais apoiam clusters ópticos por meio de incentivos fiscais e treinamento de mão de obra, consolidando a dominância da APAC no mercado de lentes asféricas.

Mercado de Lentes Asféricas na América do Norte

A América do Norte ocupa nichos de alto valor em condução autônoma, dispositivos médicos avançados e fotônica para data centers. A Applied Optoelectronics mais que dobrou sua receita no primeiro trimestre de 2025, atingindo USD 99,9 milhões, impulsionada pelo aumento das cargas de trabalho de IA. As competências de integração permitem que os fornecedores combinem lentes com sensores e algoritmos, capturando margens de sistema. O financiamento de capital de risco sustenta startups voltadas para LiDAR e XR, reforçando um ciclo virtuoso de inovação.

Mercado de Lentes Asféricas na Europa

A Europa concentra-se em mercados de precisão e regulamentação. A ZEISS investe 14% de sua receita de EUR 11 bilhões em P&D, mantendo liderança em litografia e óptica médica.[3]ZEISS, "Resultados do primeiro semestre 2024/25," zeiss.com O setor automotivo alemão exige imagens de alta qualidade, enquanto as diretivas médicas da UE favorecem lentes intraoculares premium. As metas de sustentabilidade incentivam ópticas mais leves, alinhando-se com designs asféricos mais finos. Projetos colaborativos como os displays de para-brisa ZEISS–Hyundai Mobis ilustram o papel da Europa como integradora de tecnologia no mercado global de lentes asféricas.

Cenário Competitivo

Endurecimento Regulatório sobre Conformidade com Compatibilidade Eletromagnética

O campo competitivo é moderadamente concentrado. ZEISS, Canon e Nikon defendem posições de alto nível por meio de propriedade intelectual profunda e controle de metrologia, enquanto Largan, Sunny Optical e AAC Technologies alavancam a liderança de volume em smartphones. O salto de receita da Largan no primeiro trimestre de 2025 sublinha as vantagens de escala na fabricação com alinhamento de 1 µm. A Sunny Optical aumentou as vendas de óptica em 24,9% ano a ano no primeiro semestre de 2024.

A Coherent Corp faz a ponte entre semicondutores e óptica, registrando receita de USD 1,43 bilhão no segundo trimestre do exercício fiscal de 2025 com a demanda por componentes de IA.[4]Coherent, "Apresentação para Investidores," coherent.com Os fossos de patentes em torno da moldagem de vidro e do eletromolhamento dissuadem novos entrantes, direcionando a atividade de fusões e aquisições: a aquisição de USD 356 milhões da LENSAR pela Alcon visa soluções integradas de catarata. A aquisição da Phoenix Optical pela Gooch & Housego assegura expertise em torneamento de diamante de ponto único.

Os movimentos estratégicos se concentram na integração vertical e na diversificação. A Canon escala a óptica em nível de wafer para imagens de próxima geração, a ZEISS faz parceria com fornecedores automotivos e as fábricas de semicondutores exploram formas livres impressas em 3D. Os participantes do mercado que combinam a fabricação de lentes com o codesign de sensores e a correção por software capturam maior valor, moldando a estrutura futura do mercado de lentes asféricas.

Líderes do Setor de Lentes Asféricas

-

Largan Precision Co., Ltd.

-

Sunny Optical Technology Company Limited

-

Canon Inc.

-

Nikon Corporation

-

Carl Zeiss AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Lentes Asféricas

- Largan Precision Co., Ltd.

- Sunny Optical Technology Company Limited

- Canon Inc.

- Nikon Corporation

- Carl Zeiss AG

- HOYA Corporation

- Panasonic Holdings Corporation

- Coherent Corp.

- EssilorLuxottica S.A.

- AAC Technologies Holdings Inc.

- Kinko Optical Co., Ltd.

- AGC Inc.

- Genius Electronic Optical Co., Ltd.

- Tamron Co., Ltd.

- Sekonix Co., Ltd.

- Calin Technology Co., Ltd.

- Kantatsu Co., Ltd.

- JENOPTIK AG

- Edmund Optics Inc.

- Jos. Schneider Optische Werke GmbH

Desenvolvimentos Recentes da Indústria no Mercado de Lentes Asféricas

- Março de 2025: A Alcon concordou em adquirir a LENSAR Inc. por USD 356 milhões para fortalecer as plataformas robóticas de catarata.

- Março de 2025: A Coherent Corp revelou a fabricação de wafers de InP de 6 polegadas, reduzindo o custo por die em 60%.

- Fevereiro de 2025: A Coherent Corp reportou receita de USD 1,43 bilhão no segundo trimestre do exercício fiscal de 2025, alta de 27% ano a ano.

- Janeiro de 2025: A Coherent Corp lançou uma lente asférica F-theta multiespectrais para soldagem de baterias de veículos elétricos.

Escopo do Relatório Global do Mercado de Lentes Asféricas

Visão Geral da Segmentação

| Vidro |

| Plástico |

| Outros Materiais (Compósitos de Polímero, etc.) |

| Moldagem de Vidro de Precisão |

| Moldagem Híbrida / por Injeção |

| Polimento e Retificação por CNC |

| Torneamento de Diamante de Ponto Único |

| Outras Tecnologias de Fabricação |

| Câmeras de Smartphones e Tablets |

| Câmeras Digitais Fixas e de Vídeo |

| Displays de AR/VR e Wearables |

| Câmeras Automotivas e LiDAR |

| Imagens Médicas e de Ciências da Vida |

| Laser Industrial e Visão de Máquina |

| Óptica de Defesa e Aeroespacial |

| Outras Aplicações |

| Eletrônicos de Consumo |

| Automotivo |

| Saúde |

| Fabricação Industrial |

| Defesa e Aeroespacial |

| Outros Setores do Usuário Final |

| América do Norte |

| América do Sul |

| Europa |

| Ásia-Pacífico |

| Oriente Médio e África |

| Por Material | Vidro |

| Plástico | |

| Outros Materiais (Compósitos de Polímero, etc.) | |

| Por Tecnologia de Fabricação | Moldagem de Vidro de Precisão |

| Moldagem Híbrida / por Injeção | |

| Polimento e Retificação por CNC | |

| Torneamento de Diamante de Ponto Único | |

| Outras Tecnologias de Fabricação | |

| Por Aplicação | Câmeras de Smartphones e Tablets |

| Câmeras Digitais Fixas e de Vídeo | |

| Displays de AR/VR e Wearables | |

| Câmeras Automotivas e LiDAR | |

| Imagens Médicas e de Ciências da Vida | |

| Laser Industrial e Visão de Máquina | |

| Óptica de Defesa e Aeroespacial | |

| Outras Aplicações | |

| Por Setor do Usuário Final | Eletrônicos de Consumo |

| Automotivo | |

| Saúde | |

| Fabricação Industrial | |

| Defesa e Aeroespacial | |

| Outros Setores do Usuário Final | |

| Por Geografia | América do Norte |

| América do Sul | |

| Europa | |

| Ásia-Pacífico | |

| Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

O que impulsiona o crescimento atual no mercado de lentes asféricas?

A adoção de múltiplas câmeras em smartphones, câmeras automotivas ADAS, headsets de AR/VR e imagens médicas minimamente invasivas impulsionam a maior parte da demanda incremental.

Qual região contribui com a maior receita para o mercado de lentes asféricas?

A Ásia-Pacífico fornece 56,34% da receita global e está se expandindo mais rapidamente, a um CAGR de 8,60% até 2030.

Por que as lentes asféricas de vidro ainda são dominantes apesar das vantagens de custo do plástico?

O vidro oferece superior estabilidade térmica e precisão óptica essenciais para LiDAR, aplicações médicas e industriais onde o desempenho não pode ser comprometido.

Qual tecnologia de fabricação está ganhando impulso além da moldagem de vidro de precisão?

A moldagem de vidro em nível de wafer está crescendo a um CAGR de 8,05%, pois o empacotamento de fotônica de silício requer a fabricação em lote de matrizes de microlentes.

Como a saúde influenciará o mercado de lentes asféricas até 2030?

As aplicações de saúde estão projetadas para se expandir a um CAGR de 8,30%, à medida que a endoscopia, a cirurgia oftálmica e os sistemas robóticos dependem de óptica asférica de alta qualidade.

Quais empresas estão fortalecendo posições por meio de aquisições recentes?

Alcon, Gooch & Housego, ZEISS e Teledyne concluíram negócios com o objetivo de aprimorar as capacidades de óptica de precisão nos segmentos médico e de defesa.

Página atualizada pela última vez em: