Tamanho e Participação do Mercado de Moduladores Ópticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

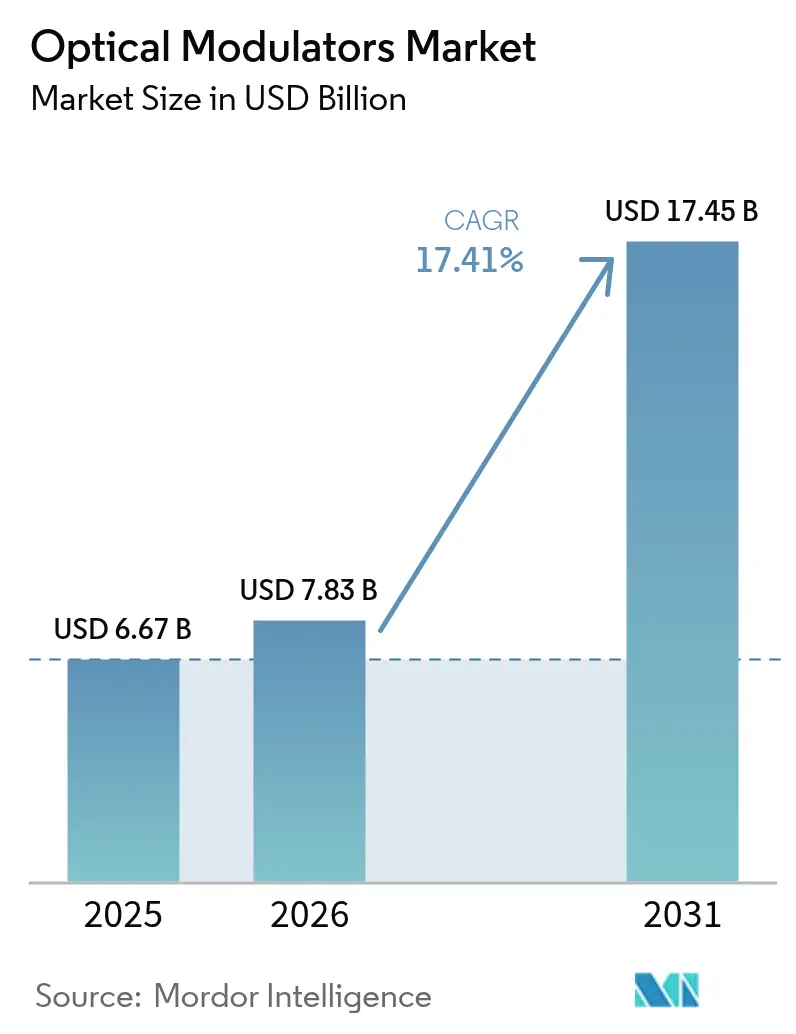

| Tamanho do Mercado (2026) | 7.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Moduladores Ópticos pela Mordor Intelligence

O tamanho do mercado de moduladores ópticos deverá crescer de USD 6,67 bilhões em 2025 para USD 7,83 bilhões em 2026 e está previsto para atingir USD 17,45 bilhões até 2031, a uma taxa de CAGR de 17,41% no período de 2026 a 2031. Essa trajetória reflete a aceleração da demanda por largura de banda proveniente de óptica de 800 G e 1,6 T, expansões de centros de dados hiperescalados e redes iniciais de computação quântica, todas dependentes de componentes eletro-ópticos cada vez mais rápidos. Os fornecedores estão priorizando projetos com fase estável e baixa tensão de acionamento para atender aos orçamentos térmicos em óptica de co-empacotamento, enquanto a inovação em materiais de niobato de lítio em película fina e fotônica de silício está remodelando as estruturas de custo. Os chips de moduladores integrados estão migrando de nicho para mercado principal, à medida que os fornecedores de ASIC de comutação exigem motores ópticos otimizados para 100 Gbaud e acima. Enquanto isso, os formuladores de políticas em economias emergentes continuam alocando espectro e subsídios para backhaul de 5G e fibra até o domicílio, sustentando implantações em grande volume na classe de 50 a 100 Gbps.

Principais Conclusões do Relatório

- Por tipo de produto, os moduladores de fase lideraram com 37,65% de participação na receita em 2025, enquanto os chips de moduladores integrados estão a caminho de se expandir a um CAGR de 18,05% até 2031.

- Por plataforma de material, o niobato de lítio detinha uma participação de 43,55% em 2025, enquanto a fotônica de silício é o segmento de crescimento mais rápido, a um CAGR de 18,25%.

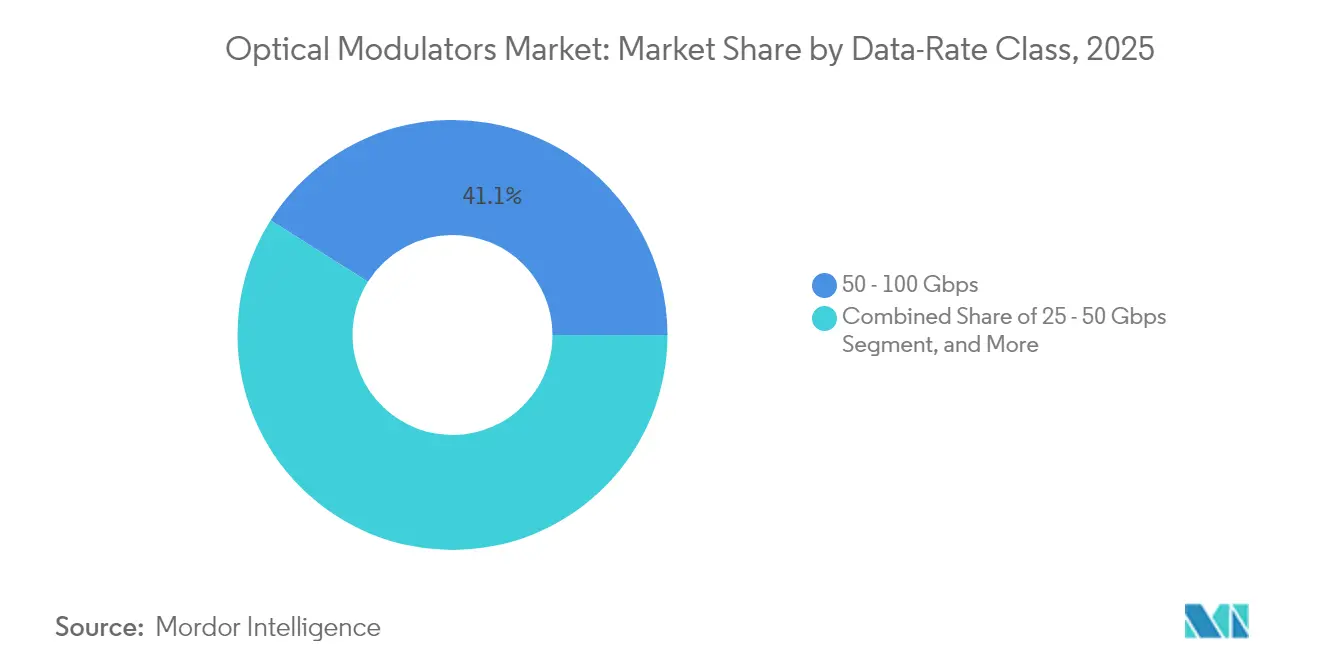

- Por classe de taxa de dados, a faixa de 50 a 100 Gbps capturou 41,05% da participação do mercado de moduladores ópticos em 2025; a faixa de >100 Gbps está projetada para crescer a um CAGR de 19,65% até 2031.

- Por aplicação, a comunicação óptica representou 56,55% do tamanho do mercado de moduladores ópticos em 2025, sendo que a computação quântica e os links criogênicos estão projetados para crescer a um CAGR de 19,25%.

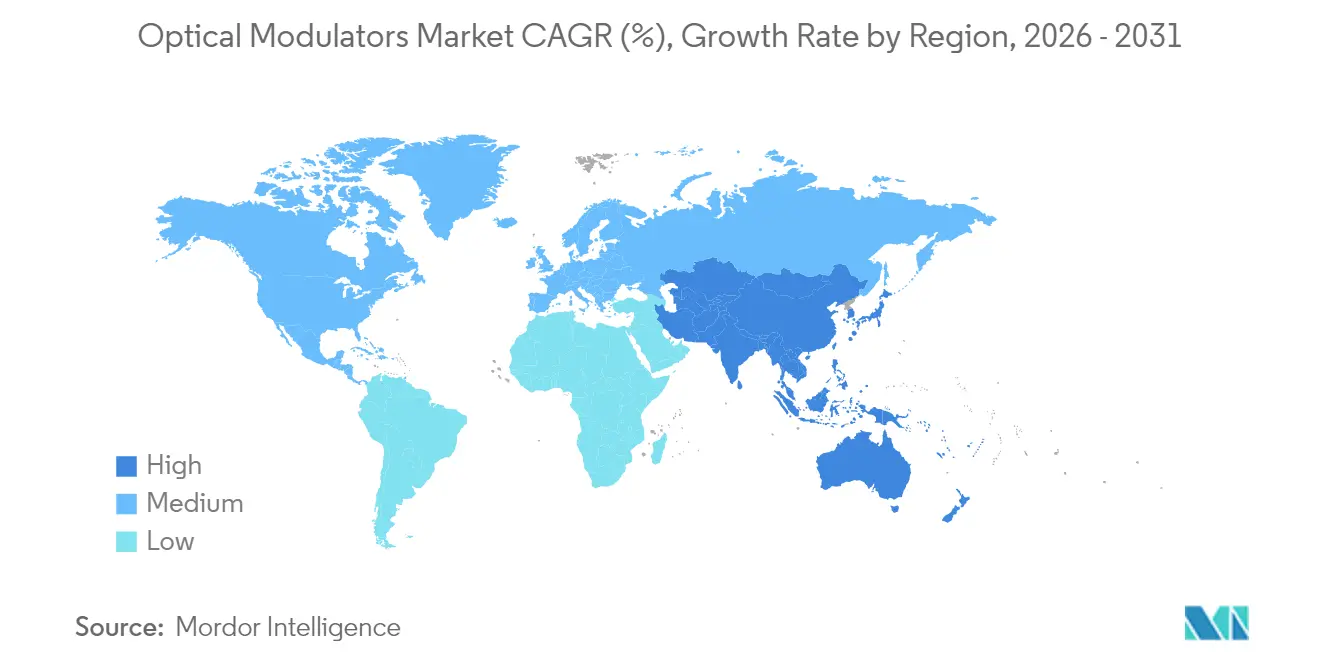

- Por geografia, a Ásia-Pacífico detinha 38,35% de participação no mercado de moduladores ópticos em 2025 e avança a um CAGR de 20,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Moduladores Ópticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos investimentos em infraestrutura de comunicação por fibra óptica | +4.20% | Global, com ênfase na Ásia-Pacífico e mercados emergentes | Médio prazo (2 a 4 anos) |

| Expansão de centros de dados hiperescalados e roteiro de óptica de 800 G/1,6 T | +5.10% | América do Norte e Ásia-Pacífico como núcleo, com expansão para EMEA | Curto prazo (≤ 2 anos) |

| Aceleração da implantação de 5G e FTTH em economias emergentes | +3.80% | Ásia-Pacífico, Oriente Médio e América Latina | Médio prazo (2 a 4 anos) |

| Migração para óptica coerente maior ou igual a 400 G em enlaces metro/longa distância | +2.90% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Comercialização de moduladores de niobato de lítio sobre isolante (LNOI) | +1.70% | Global, concentrado em regiões de fabricação avançada | Longo prazo (≥ 4 anos) |

| Demanda por fotônica quântica e interconexão criogênica | +0.80% | América do Norte e Europa, com atividade emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos investimentos em infraestrutura de comunicação por fibra óptica

A construção recorde de clusters de IA elevou as remessas de transceivers de 800 G a mais de 20 milhões de unidades em 2024, à medida que provedores de nuvem buscavam métricas de menor custo por bit. A transição de 400 G para 800 G e os primeiros pontos de prova de 1,6 T — como a demonstração do transceiver coerente-lite 1,6 T da Ciena utilizando SerDes de 224 G — obrigam os moduladores a atingir taxas de símbolo de 100 Gbaud sem exceder os orçamentos de energia.[1]Steve Alexander, "Ciena Apresenta Inovações de Conectividade para Data Centers na OFC 2025," Ciena, 25 de mar. de 2025, ciena.com A óptica linear plugável está dobrando de USD 5 bilhões em 2024 para mais de USD 10 bilhões até 2026, ampliando a demanda de curto prazo por arquiteturas compactas de baixo Vπ. As margens de projeto térmico se estreitam dentro da óptica de co-empacotamento, beneficiando fornecedores integrados capazes de co-otimizar CIs de driver e guias de onda de moduladores no mesmo substrato. À medida que os roteiros de ASIC de comutação consolidam malhas de 51 T e 102 T, as taxas de integração de motores ópticos se aceleram, reforçando o impacto positivo deste impulsionador no CAGR de curto prazo.

Aceleração da implantação de 5G e FTTH em economias emergentes

A implantação mensal de fibra na Índia disparou para 101.550 km após o lançamento do 5G — seis vezes a taxa pré-5G —, evidenciando como metas de política, como 70% de fiberização de torres, se traduzem em demanda real por componentes ópticos.[2]HP Singh, "Fibra Primeiro, 5G em Seguida," Blog HFCL, 4 de jun. de 2024, hfcl.com Cada small cell requer pelo menos um enlace de fronthaul óptico de 25 G ou 50 G, de modo que os moduladores ajustados para custo e resiliência à temperatura recebem pedidos de alto volume. Os operadores de nuvem chineses geraram um mercado doméstico de transceivers de USD 2 a 3 bilhões em 2024, reforçando ciclos de aquisição regionais que repercutem nas fábricas de moduladores. Fornecedores capazes de qualificar dispositivos em amplas faixas ambientais conquistam o status de fornecedor preferencial em licitações de telecomunicações públicas, elevando as perspectivas de crescimento de médio prazo.

Migração para óptica coerente ≥ 400 G em enlaces metro/longa distância

O WaveLogic 5 Extreme da Ciena superou 115.000 unidades expedidas até 2024, comprovando o apetite dos operadores por upgrades coerentes de 400 G. Agora, o WaveLogic 6 mira 1,6 Tbps por comprimento de onda, pressionando os fornecedores de moduladores a entregar estruturas de I/Q de dupla polarização com perda de inserção inferior a 1 dB. Os frameworks abertos IEEE 400 ZR e o emergente 800 ZR+ garantem interoperabilidade entre múltiplos fornecedores, abrindo um pipeline de longo prazo para moduladores da classe coerente.[3]Grupo de Trabalho IEEE, "Progresso de Interoperabilidade 400ZR," IEEE Xplore, 9 de jun. de 2024, ieee.org As operadoras preferem melhorar a eficiência espectral a instalar nova fibra, mantendo este impulsionador estruturalmente positivo ao longo do horizonte de previsão.

Comercialização de moduladores de niobato de lítio sobre isolante (LNOI)

O niobato de lítio em película fina agora suporta transmissões de 3,2 Tbps, reduzindo o Vπ abaixo de 0,5 V e superando os benchmarks do LiNbO₃ em volume.[4]Escritório do Programa SBIR, "Prêmio Fase II para Critical Frequency Design," SBIR, 22 de out. de 2024, sbir.gov O dispositivo de intensidade de 110 GHz da HyperLight com Vπ de 1,4 V valida a prontidão para casos de uso de datacom de alta frequência e fotônica de micro-ondas. A impressão por micro-transferência sobre SiN oferece Vπ·L de 2,74 V·cm, combinando a velocidade do niobato de lítio com a economia de escala da fotônica de silício. À medida que as fábricas avançadas aumentam a produção de wafers LNOI de 8 polegadas, as curvas de custo unitário melhoram, desbloqueando incremento adicional de CAGR nos anos finais da previsão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Complexidade de projeto e limites de gestão térmica acima de 100 Gbaud | -2.30% | Global, com impacto particular em aplicações avançadas | Curto prazo (≤ 2 anos) |

| Alto custo de BOM de wafers de InP/LiNbO₃ e processos de polarização | -1.80% | Global, com maior impacto em mercados sensíveis ao custo | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra especializada em empacotamento de fotônica de alta velocidade | -1.20% | América do Norte e Europa principalmente | Médio prazo (2 a 4 anos) |

| Risco de concentração na cadeia de suprimentos de minério de lítio a montante | -0.90% | Global, com exposição particular na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de projeto e limites de gestão térmica acima de 100 Gbaud

Aumentar as taxas de símbolo além de 100 Gbaud eleva a carga térmica e desafia a correspondência de velocidade entre sinais de micro-ondas e ópticos. Os eletrodos ajustados por indutância do MIT Lincoln Laboratory estendem a largura de banda além de 100 GHz mantendo a impedância de 50 ohms, mas empacotar tais inovações em módulos fabricáveis continua sendo difícil.[5]Escritório de Transferência de Tecnologia, "Moduladores Eletro-Ópticos com Ajuste de Indutância," MIT Lincoln Laboratory, 1 de jan. de 2025, ll.mit.edu Substratos exóticos e vias térmicas de metal líquido elevam o BOM e prolongam os ciclos de qualificação, limitando a diversidade de fornecimento a curto prazo e deprimindo o CAGR.

Alto custo de BOM de wafers de InP/LiNbO₃ e processos de polarização

As restrições de exportação da China em 2024 sobre gálio e germânio elevaram os preços de insumos para a epitaxia de InP, enquanto os dispositivos de LiNbO₃ ainda dependem de fornos de polarização de alto consumo energético. Os impactos no rendimento decorrentes de defeitos de inversão de domínio elevam ainda mais o custo por die aprovado. Esses fatores econômicos desincentivam a adoção em redes metro e de acesso sensíveis a preço, limitando a penetração de mercado no médio prazo.[6]Equipe de Produto Rofea, "Ficha Técnica do Modulador Mach-Zehnder LiNbO₃," DirectIndustry, 1 de jan. de 2025, directindustry.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Chips integrados redefinem a criação de valor

Os moduladores de fase detinham 37,65% da participação do mercado de moduladores ópticos em 2025, pois permanecem fundamentais para a detecção coerente. Os chips de moduladores integrados, no entanto, registrarão o maior CAGR de 18,05%, pois a óptica de co-empacotamento depende de projetos em substrato único que reduzem consumo de energia e latência. O tamanho do mercado de moduladores ópticos vinculado aos chips integrados se expande à medida que fundições como a Tower Semiconductor qualificam unidades de 400 G por lane.

Os dispositivos estabelecidos de amplitude e polarização continuam atendendo à detecção direta e sensoriamento. Os moduladores analógicos mantêm nichos em rádio sobre fibra onde a linearidade supera a velocidade. A transição para testes em nível de wafer impulsiona a redução do preço de venda médio, atraindo novos entrantes que dominam o co-projeto fotônico-eletrônico.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Plataforma de Material: Fotônica de silício fecha a lacuna

O niobato de lítio detinha uma participação de 43,55% graças ao seu superior coeficiente eletro-óptico e estabilidade térmica. No entanto, a fotônica de silício está acelerando a um CAGR de 18,25%, pois as fábricas CMOS viabilizam produções de alto volume e baixo custo. O tamanho do mercado de moduladores ópticos atribuível à fotônica de silício cresce à medida que grandes compradores de nuvem exigem CIs fotônicos de fornecedor único de ponta a ponta. O fosfeto de índio mantém espaço onde lasers integrados são obrigatórios, enquanto os polímeros eletro-ópticos atendem à fotônica de micro-ondas de >100 GHz, embora persistam obstáculos de confiabilidade.

Por Classe de Taxa de Dados: Momento acima de 100 Gbps ganha força

A faixa de 50 a 100 Gbps dominou com 41,05% de participação em 2025, sustentando a maioria dos enlaces coerentes de 400 G. No entanto, os módulos que excedem 100 Gbps em símbolo superarão todos os concorrentes a um CAGR de 19,65%, refletindo os roteiros de 1,6 T. O silício PAM4 de 448 Gb/s da Ciena sublinha o apetite por novos formatos de modulação que impõem novas exigências sobre a taxa de extinção e o chirp. Os fornecedores que dominarem o co-empacotamento de driver-modulador capturarão uma participação desproporcional.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: Computação quântica avança rapidamente

A comunicação óptica detinha uma participação de 56,55%, à medida que a infraestrutura de banda larga e nuvem continua escalando. A computação quântica e os links criogênicos, apesar de uma base pequena, registrarão um CAGR de 19,25%, à medida que laboratórios nacionais e startups financiam redes de qubits fotônicos que necessitam de moduladores criogênicos de perda ultrabaixa. Sensores de fibra óptica, cargas úteis espaciais e de defesa, e instrumentos de teste de precisão compõem nichos estáveis e com especificações exigentes.

Análise Geográfica

A Ásia-Pacífico representou 38,35% da participação do mercado de moduladores ópticos em 2025, impulsionada pelo ecossistema de transceivers verticalmente integrado da China e pela corrida da Índia para fiberizar torres. A profundidade da fabricação regional mantém o BOM baixo, permitindo implantação rápida em redes de 5G e FTTH. Programas de subsídio governamentais e mandatos de fornecimento local ancoram ainda mais a produção. A América do Norte apresenta demanda madura, mas liderada por inovação, com operadores hiperescalados e empresas de defesa primárias adotando LiNbO₃ em película fina de ponta e fotônica de silício para dar suporte a malhas de IA e pesquisa quântica. A Europa mantém upgrades constantes em redes metro, enquanto o LiDAR automotivo e o sensoriamento industrial abrem adjacências para moduladores analógicos e de polarização. O tamanho do mercado de moduladores ópticos nessas regiões maduras cresce por meio da atualização tecnológica, em contraste com a expansão impulsionada por volume nas economias emergentes.

Cenário Competitivo

O mercado permanece moderadamente fragmentado; os cinco maiores fornecedores controlam a maior parte da receita de mercado. Incumbentes como a Lumentum expandem a produção de wafers de InP para atender a picos de demanda impulsionados por IA, enquanto especialistas em fotônica de silício ganham participação por meio de parcerias com fundições. As fusões e aquisições continuam: a aquisição da Infinera pela Nokia em 2025 integra a óptica coerente ao seu portfólio de roteamento, sinalizando a convergência entre camadas de fotônica e de pacotes. A Synopsys alienou sua divisão de design óptico para a Keysight a fim de redirecionar o foco para seu negócio principal de EDA, ilustrando a especialização estratégica. Startups voltadas para LiNbO₃ em película fina captam recursos de capital de risco e subsídios do Departamento de Defesa para superar lacunas de desempenho em frequências superiores a 100 GHz, mantendo elevada a intensidade competitiva.

Líderes do Setor de Moduladores Ópticos

Lumentum Holdings Inc.

Fujitsu Optical Components Ltd.

Thorlabs Inc.

Gooch and Housego PLC

AA Opto-Electronic SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Sumitomo Electric Lightwave lançou um catálogo expandido de infraestrutura de fibra óptica, ampliando a capacidade de fornecimento completo para ISPs regionais que fazem upgrade para enlaces coerentes de 400 G.

- Janeiro de 2025: A Ciena demonstrou um transceiver coerente-lite de 1,6 T utilizando SerDes de 224 G, sinalizando prontidão para equipamentos DCI de próxima geração. A empresa visa reduzir pela metade a energia por bit, fortalecendo sua proposta de valor em malhas de nuvem de IA.

- Janeiro de 2025: A Nokia concluiu a aquisição da Infinera por USD 2,3 bilhões, integrando motores ópticos fabricados verticalmente ao seu portfólio de roteamento IP para oferecer soluções de 800 G de ponta a ponta.

- Dezembro de 2024: A POET Technologies adquiriu a SPX Technologies, adicionando uma linha de motores ópticos com capacidade de 1 milhão de unidades para capturar pedidos de óptica de co-empacotamento de OEMs de switches.

Escopo do Relatório do Mercado Global de Moduladores Ópticos

Um modulador óptico é um dispositivo ou equipamento que pode ser utilizado para gerenciar uma propriedade da luz, frequentemente de um feixe óptico, como um feixe laser. Dependendo do atributo da luz sendo controlado, os moduladores são de diferentes tipos, como moduladores de fase, moduladores de intensidade, moduladores de polarização e moduladores de luz espacial.

O mercado de moduladores ópticos é segmentado por tipo (moduladores de amplitude, moduladores de polarização, moduladores de fase, moduladores analógicos e outros tipos de moduladores ópticos), aplicação (comunicação óptica, sensores de fibra óptica, espaço e defesa e sistemas industriais) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Moduladores de Amplitude |

| Moduladores de Polarização |

| Moduladores de Fase |

| Moduladores Analógicos |

| Chips de Moduladores Integrados (SiPh/InP/LNOI) |

| Niobato de Lítio (LiNbO₃) |

| Fosfeto de Índio (InP) |

| Fotônica de Silício (SiPh) |

| Polímero Eletro-óptico |

| Outros |

| Menor ou Igual a 25 Gbps |

| 25 - 50 Gbps |

| 50 - 100 Gbps |

| Maior que 100 Gbps |

| Comunicação Óptica | Interconexão de Centros de Dados |

| Fronthaul/Backhaul de 5G | |

| Cabos Submarinos | |

| Metro/Longa Distância | |

| Sensores de Fibra Óptica | Monitoramento Industrial e de Saúde Estrutural |

| Monitoramento de Petróleo e Gás | |

| Espaço e Defesa | |

| Equipamentos de Teste e Medição | |

| Computação Quântica e Links Criogênicos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Tipo de Produto | Moduladores de Amplitude | ||

| Moduladores de Polarização | |||

| Moduladores de Fase | |||

| Moduladores Analógicos | |||

| Chips de Moduladores Integrados (SiPh/InP/LNOI) | |||

| Por Plataforma de Material | Niobato de Lítio (LiNbO₃) | ||

| Fosfeto de Índio (InP) | |||

| Fotônica de Silício (SiPh) | |||

| Polímero Eletro-óptico | |||

| Outros | |||

| Por Classe de Taxa de Dados | Menor ou Igual a 25 Gbps | ||

| 25 - 50 Gbps | |||

| 50 - 100 Gbps | |||

| Maior que 100 Gbps | |||

| Por Aplicação | Comunicação Óptica | Interconexão de Centros de Dados | |

| Fronthaul/Backhaul de 5G | |||

| Cabos Submarinos | |||

| Metro/Longa Distância | |||

| Sensores de Fibra Óptica | Monitoramento Industrial e de Saúde Estrutural | ||

| Monitoramento de Petróleo e Gás | |||

| Espaço e Defesa | |||

| Equipamentos de Teste e Medição | |||

| Computação Quântica e Links Criogênicos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de moduladores ópticos?

O mercado atingiu USD 7,83 bilhões em 2026 e está previsto para alcançar USD 17,45 bilhões até 2031.

Qual região gera a maior demanda por moduladores ópticos?

A Ásia-Pacífico lidera com 38,35% de participação em 2025 e continua se expandindo com maior rapidez.

Qual tipo de produto domina as vendas?

Os moduladores de fase detinham 37,65% de participação em 2025, impulsionados pela adoção de sistemas coerentes.

Por que os chips de moduladores integrados estão crescendo rapidamente?

A óptica de co-empacotamento e os roteiros de ASIC de comutação requerem integração fotônica compacta e de baixa potência, impulsionando os chips integrados a um CAGR de 18,05%.

Qual plataforma de material está ganhando impulso em relação ao niobato de lítio?

A fotônica de silício é a plataforma de crescimento mais rápido, a um CAGR de 18,25% até 2031, devido à escalabilidade das fábricas CMOS.

Como a computação quântica afetará a demanda por moduladores?

Espera-se que a computação quântica e os links criogênicos registrem um CAGR de 19,25%, criando um nicho especializado de alto crescimento para moduladores de perda ultrabaixa.

Página atualizada pela última vez em: