Tamanho e Participação do Mercado de Equipamentos de Inspeção de Placas de Circuito Impresso

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

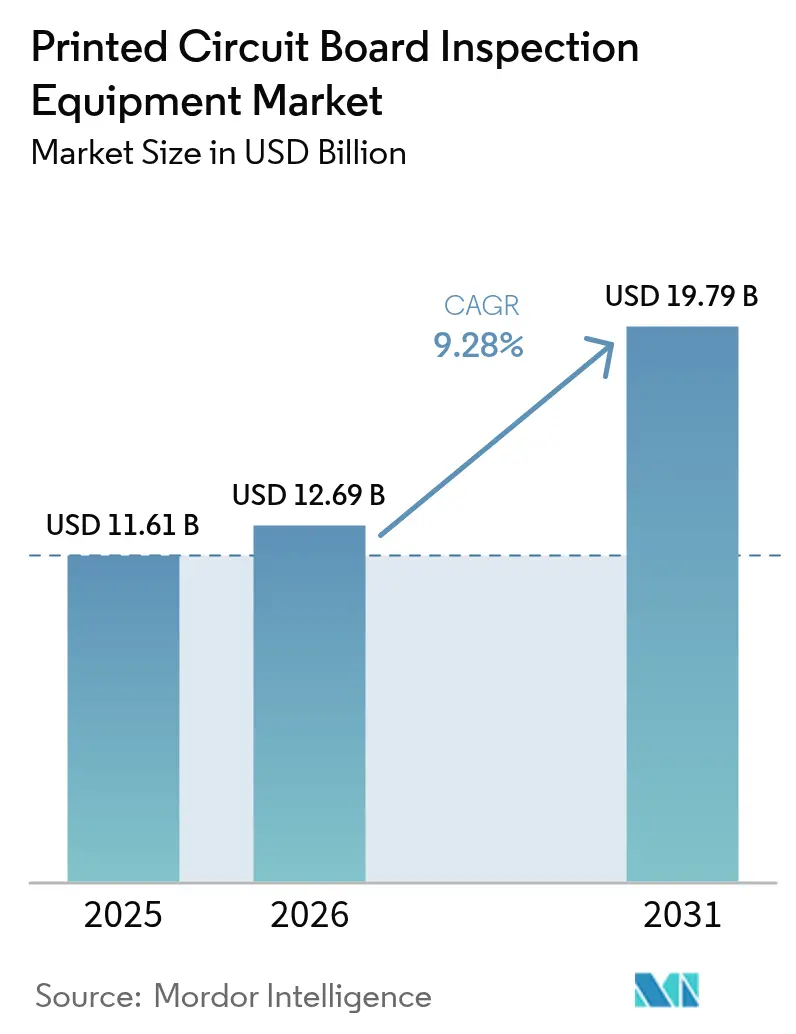

| Tamanho do Mercado (2026) | 12.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Inspeção de Placas de Circuito Impresso pela Mordor Intelligence

O tamanho do mercado de equipamentos de inspeção de placas de circuito impresso em 2026 é estimado em USD 12,69 bilhões, crescendo a partir do valor de 2025 de USD 11,61 bilhões, com projeções para 2031 mostrando USD 19,79 bilhões, crescendo a um CAGR de 9,28% entre 2026 e 2031. A rápida miniaturização, os mandatos de zero defeito na eletrônica automotiva e médica, e os requisitos de tolerância submicron no empacotamento avançado estão remodelando as prioridades de investimento. As plataformas de inspeção óptica automática (AOI) em linha dominam a demanda atual, mas os sistemas de AOI 3D e de raios X 3D estão se acelerando porque a imagem volumétrica, a medição de coplanaridade e a detecção de microvazios são agora essenciais para substratos de interconexão de alta densidade e chiplets. Os fabricantes de eletrônicos também estão migrando para modelos de serviço de pagamento por inspeção que alinham os custos dos equipamentos com o rendimento, enquanto a classificação de defeitos habilitada por inteligência artificial reduz alarmes falsos e aumenta a capacidade efetiva. A Ásia-Pacífico lidera a geração de receita, e a eletrônica automotiva é o segmento de usuário final com expansão mais rápida, à medida que os veículos elétricos (VEs) adicionam USD 1.500-2.000 de conteúdo eletrônico por unidade.

Principais Conclusões do Relatório

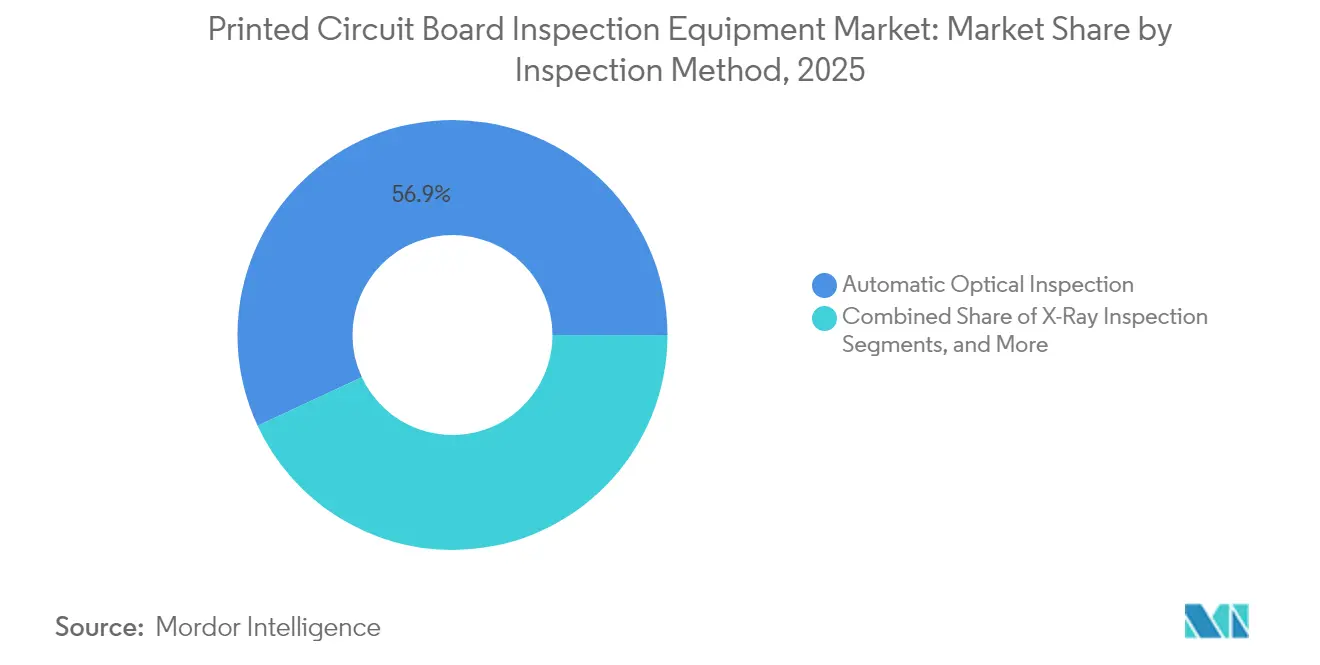

- Por método de inspeção, a inspeção óptica automática deteve 56,93% da receita de 2025; a inspeção por raios X está posicionada para o crescimento mais rápido, com um CAGR de 10,74% até 2031.

- Por tipo de sistema, as plataformas em linha lideraram com 60,72% de participação em 2025, enquanto o mesmo segmento também registra o maior CAGR previsto de 11,68% até 2031.

- Por tecnologia, a AOI 2D respondeu por 48,02% das vendas de 2025; a AOI 3D é a tecnologia de crescimento mais rápido, com um CAGR de 10,03% até 2031.

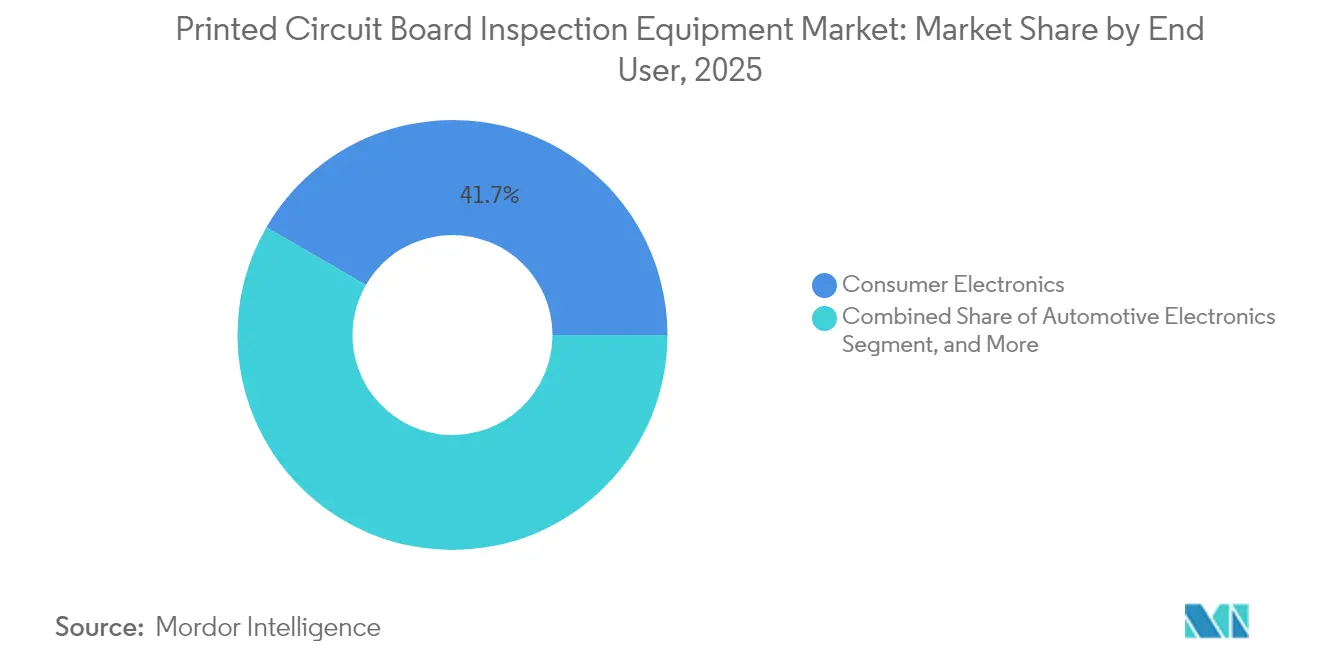

- Por usuário final, a eletrônica de consumo contribuiu com 41,65% da demanda em 2025; a eletrônica automotiva está crescendo mais rapidamente, a um CAGR de 9,72% até 2031.

- Por tipo de PCI, as placas rígidas capturaram 51,74% do valor em 2025; as placas de interconexão de alta densidade estão se expandindo a um CAGR de 10,24% até 2031.

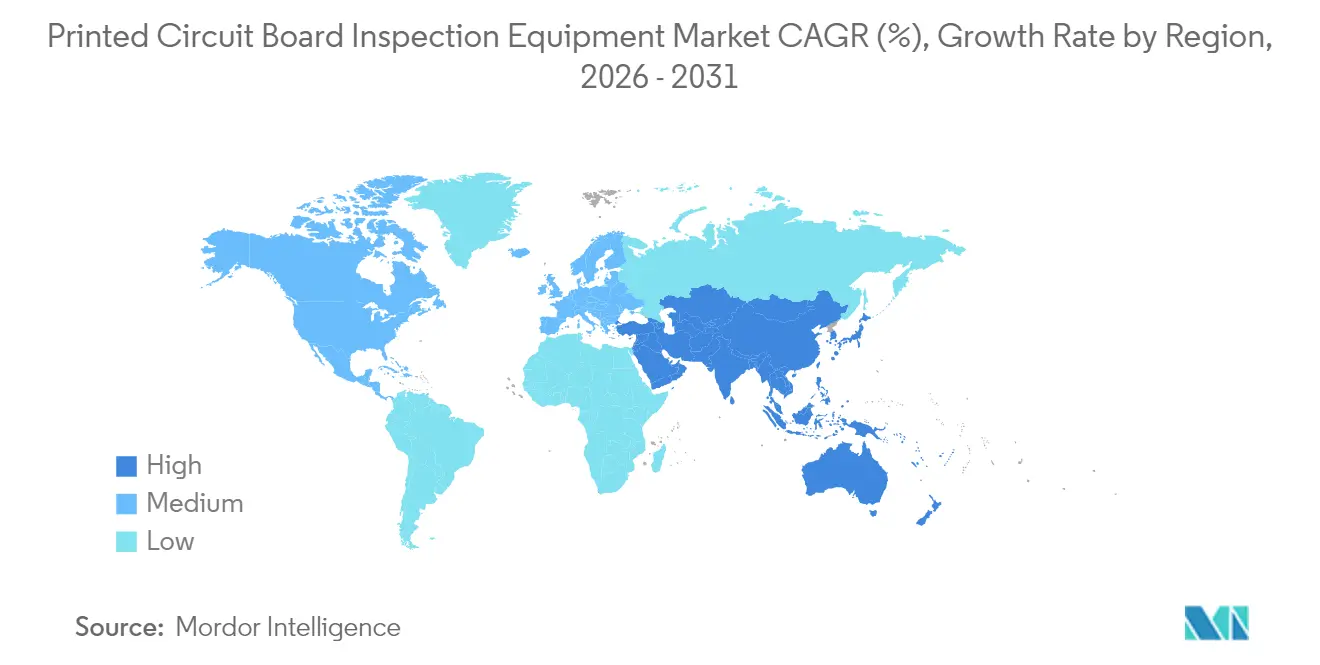

- Por geografia, a Ásia-Pacífico gerou 37,88% da receita global em 2025 e está avançando a um CAGR de 11,12%, o ritmo regional mais rápido até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Inspeção de Placas de Circuito Impresso

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Miniaturização e Maior Densidade de Componentes em Eletrônicos | +2.10% | Global, com núcleo na APAC e extensão para a América do Norte | Médio prazo (2-4 anos) |

| Adoção Crescente de Linhas de Manufatura Inteligente da Indústria 4.0 | +1.80% | Global, ganhos iniciais na Alemanha, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Crescimento na Eletrônica Automotiva e Veículos Elétricos | +2.30% | América do Norte, Europa, polos automotivos da APAC | Longo prazo (≥ 4 anos) |

| Implantação de Classificação de Defeitos Avançada Habilitada por IA Reduzindo Alarmes Falsos | +1.60% | Global, com adoção antecipada em Taiwan, China, Estados Unidos | Curto prazo (≤ 2 anos) |

| Modelos de Negócio de Pagamento por Inspeção e Equipamento como Serviço Reduzindo Barreiras de CapEx | +1.20% | Global, maior adoção na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda por Inspeção 3D Submicron em Empacotamento Avançado e PCIs com Chiplets | +1.50% | Núcleo da APAC (Taiwan, Coreia do Sul), extensão para os Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Miniaturização e Maior Densidade de Componentes em Eletrônicos

O passo dos componentes em smartphones já foi reduzido para 0,3 mm, forçando os fabricantes a abandonar as verificações visuais manuais em favor de sistemas AOI capazes de resolver recursos abaixo de 20 µm. Microvias entre 50 µm e 150 µm, pilhas de vias cegas ou enterradas e pilares de cobre sob camadas de redistribuição são invisíveis para imagens em escala de cinza 2D.

O Instituto de Pesquisa em Tecnologia Industrial de Taiwan demonstrou um protótipo de resolução de 20 nm em UV profundo em 2024 que identifica microfissuras em substratos de chiplets.[1]Instituto de Pesquisa em Tecnologia Industrial, "Protótipo AOI com Resolução de 20 Nanômetros," itri.org.tw Como um único defeito em um substrato de GPU de data center de USD 5.000 agora gera custo de sucata, a inspeção 3D em linha a 15 s por placa é economicamente justificada.

Crescimento na Eletrônica Automotiva e Veículos Elétricos

A produção global de VEs subiu para 14 milhões de unidades em 2024 e deve ultrapassar 40 milhões de unidades até 2030. Cada VE integra módulos de potência, placas de gerenciamento de bateria e controladores de assistência ao motorista que triplicam coletivamente o conteúdo de PCI em comparação com veículos de combustão interna.

Os fornecedores de primeiro nível migraram para a inspeção por raios X em linha a 100% para atender aos padrões de confiabilidade IATF 16949, enquanto a ISO 26262 exige a rastreabilidade eletrônica dos resultados de inspeção para conjuntos relacionados à segurança.[2]Organização Internacional de Normalização, "ISO 26262: Veículos Rodoviários – Segurança Funcional," iso.org O aumento da intensidade de inspeção eleva a demanda por plataformas de AOI 3D e tomografia computadorizada (TC) 3D.

Adoção Crescente de Linhas de Manufatura Inteligente da Indústria 4.0

Os sistemas de retroalimentação em malha fechada estão transformando a fabricação de eletrônicos ao integrar estreitamente a inspeção de pasta de solda (SPI), a inspeção óptica automática (AOI) e os fornos de refluxo em um único fluxo de trabalho orientado por dados. Nessas linhas de próxima geração, o OPC UA serve como camada de comunicação comum, permitindo que máquinas de diferentes fornecedores troquem localizações de defeitos, parâmetros de processo e métricas de qualidade em algumas centenas de milissegundos. Esse fluxo de dados rápido e padronizado permite que as estações de inspeção ajam imediatamente no que detectam — enviando retroalimentação precisa em nível de coordenadas para impressoras ou máquinas de posicionamento para que possam ajustar pressão, alinhamento ou parâmetros de estêncil antes que pequenos desvios se transformem em defeitos sistêmicos.

Um estudo de caso da Fraunhofer de 2024 ilustra o impacto: fabricantes automotivos que utilizam retroalimentação em tempo real de SPI para impressora registraram uma redução de 42% nos defeitos relacionados a solda e realizaram trocas 30% mais rápidas porque as intervenções do operador foram substituídas por ajuste automatizado de parâmetros. Em vez de os equipamentos de inspeção funcionarem apenas como um ponto de verificação de aprovação/reprovação, eles se tornam um otimizador de processo ativo que corrige continuamente variações a montante.

Implantação de Classificação de Defeitos Avançada Habilitada por IA Reduzindo Alarmes Falsos

As redes neurais convolucionais (CNNs) estão remodelando a inspeção automatizada ao aprender padrões visuais diretamente de conjuntos de imagens grandes e diversificados ("ensemble") em vez de depender de regras ajustadas manualmente. Ao treinar com exemplos variados de cada tipo de defeito — diferentes projetos de placa, condições de iluminação, volumes de solda e geometrias de almofada —, esses modelos generalizam muito melhor do que os sistemas de visão baseados em regras tradicionais. Na prática, estão alcançando precisões de classificação em torno de 95% e reduzindo alarmes falsos em até 40%, uma mudança que melhora significativamente tanto a qualidade quanto a eficiência da linha.

Conjuntos de ferramentas como o TAO Toolkit da NVIDIA tornam essa abordagem mais acessível às equipes de manufatura. Com o aprendizado por transferência e modelos base pré-treinados, as plantas podem ajustar uma rede específica para o inspetor usando conjuntos de dados relativamente pequenos — na ordem de algumas centenas de imagens por classe de defeito — em vez de coletar dezenas de milhares do zero. Isso encurta drasticamente o ciclo de implantação: o que antes exigia meses de curadoria de dados, rotulagem e engenharia de modelos agora pode ser concluído em semanas, muitas vezes sem profunda expertise interna em IA.

Análise de Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados Investimentos Iniciais de Capital para Sistemas Avançados de AOI e AXI | -1.40% | Global, agudo em mercados emergentes e pequenas e médias empresas | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos Qualificados para Programação e Manutenção de Sistemas | -0.90% | Global, mais grave na América do Norte e Europa | Médio prazo (2-4 anos) |

| Rápida Obsolescência Tecnológica Levando a Ciclos de ROI Comprimidos | -0.70% | Global, impactando particularmente os primeiros adotantes | Médio prazo (2-4 anos) |

| Custos de Conformidade com Segurança Radiológica para Linhas de Inspeção por Raios X de Alta Potência | -0.50% | Global, rigoroso na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Investimentos Iniciais de Capital para Sistemas Avançados de AOI e AXI

Os preços de uma plataforma de AOI 3D por triangulação a laser variam de USD 150.000 a 400.000, enquanto um sistema de raios X CT submicron tem um preço superior a USD 600.000. Esses elevados custos representam desafios significativos para as empresas, particularmente aquelas que operam em mercados sensíveis a custos, pois exigem investimentos iniciais substanciais. Entre 2022 e 2024, o aumento das taxas de juros elevou o custo médio ponderado de capital em 150 a 200 pontos base, pressionando ainda mais os recursos financeiros ao prolongar os períodos de retorno e causar atrasos nos pedidos de equipamentos.[3]Fundo Monetário Internacional, "Perspectivas da Economia Mundial 2024," imf.org Essa pressão financeira levou muitas empresas a reavaliar suas estratégias de alocação de capital. Embora as ofertas de equipamento como serviço transformem as despesas de capital em despesas operacionais (OPEX), permitindo que as empresas reduzam os encargos financeiros iniciais, sua adoção permanece amplamente confinada a economias maduras. Essa adoção limitada é atribuída a fatores como disponibilidade de infraestrutura avançada, ambientes regulatórios favoráveis e níveis mais elevados de prontidão tecnológica nessas regiões.

Escassez de Técnicos Qualificados para Programação e Manutenção de Sistemas

De acordo com a pesquisa de força de trabalho da SEMI de 2024, 62% das plantas de eletrônicos na América do Norte e Europa enfrentam vagas de técnicos de inspeção, com essas posições permanecendo sem preenchimento por uma média de 120 dias. Essa escassez destaca uma lacuna crítica na disponibilidade de mão de obra qualificada necessária para manter a eficiência operacional na indústria de fabricação de eletrônicos. Embora a IA tenha simplificado o processo de elaboração de regras, não eliminou a necessidade de expertise humana. Tarefas como validação de modelos, aprendizado contínuo e calibração de hardware ainda requerem habilidades especializadas que não são facilmente substituíveis.[4]SEMI, "Pesquisa de Força de Trabalho 2024," semi.org

A falta de pessoal qualificado para essas funções pode impactar significativamente os cronogramas de produção, pois a integração e o treinamento de novos talentos geralmente levam um tempo considerável. Consequentemente, essa dependência de talentos especializados pode prolongar os cronogramas de inicialização de novas linhas de produção em até 12 meses, representando desafios para fabricantes que buscam escalar operações ou introduzir novas tecnologias de forma eficiente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método de Inspeção: Sistemas de Raios X Avançam nos Juntos Ocultos

A inspeção óptica automática entregou 56,93% da receita de 2025, demonstrando a amplitude das tarefas endereçáveis pela óptica 2D e 3D emergente. A inspeção por raios X, no entanto, está prevista para se expandir a um CAGR de 10,74% até 2031, à medida que matrizes de grade de esferas, QFNs e módulos SiP proliferam. As unidades de tomografia computadorizada visualizam vazios em micro-bumps e vias através do silício com resolução de voxel de 1 µm, substituindo o corte transversal destrutivo. As estações somente ópticas permanecem econômicas para componentes acima de 0,5 mm de passo, mas sua participação endereçável se estreitará à medida que o passo de 0,3 mm se tornar predominante. A inspeção de pasta de solda está totalmente integrada às linhas de montagem de superfície para detectar defeitos de estêncil precocemente, reduzindo o retrabalho a jusante em mais de 80%.

A adoção de raios X recebe apoio das tendências de empacotamento de semicondutores que levam as arquiteturas de chiplets para os pisos de montagem de PCI. Fornecedores como Comet e Waygate agora oferecem scanners CT adaptados para linhas de placas de alta produtividade, combinando resolução de nível de semicondutor com manuseio em esteira transportadora. As estações ópticas ainda dominam produtos de consumo de baixo risco, mas mesmo em smartphones as verificações volumétricas estão crescendo para câmeras sob display e caudas flex dobradas. No geral, o crescimento dos raios X eleva o mercado de equipamentos de inspeção de placas de circuito impresso ao desbloquear janelas de inspeção inalcançáveis pela luz visível.

Por Tipo de Sistema: Plataformas em Linha Capturam a Economia de Produtividade

Os sistemas em linha detiveram 60,72% da demanda de 2025 e estão projetados para avançar a um CAGR de 11,68%, o mais rápido entre todos os fatores de forma. Sua integração em esteira transportadora permite a cobertura de 100% das placas a 15-30 s por peça sem interromper o fluxo. A retroalimentação em malha fechada com impressoras e máquinas de posicionamento converte a detecção de defeitos em correção imediata de processo, uma capacidade que as estações off-line não conseguem corresponder. Os acordos de pagamento por inspeção inclinam ainda mais a economia para compras em linha, tratando a inspeção como um custo variável vinculado ao baixo volume.

As estações off-line e de bancada continuam a atender laboratórios de engenharia, inspeções de primeiro artigo e construções médicas e de aviônica de baixo volume, onde a flexibilidade supera a velocidade. No entanto, sua base instalada está diminuindo lentamente à medida que os fabricantes contratados consolidam múltiplas tarefas em nós em linha únicos. O mercado de equipamentos de inspeção de placas de circuito impresso, portanto, depende das plataformas em linha não apenas para escala, mas também para a granularidade de dados necessária em ambientes de fábrica inteligente.

Por Tecnologia: AOI 3D Avança com o Controle de Coplanaridade

A AOI bidimensional gerou 48,02% da receita de 2025 porque os algoritmos de escala de cinza são maduros e baratos. A AOI tridimensional está prevista para crescer a um CAGR de 10,03%, impulsionada por módulos de triangulação a laser e de luz estruturada que medem altura e volume com ±5 µm. A Comissão Eletrotécnica Internacional lançou a IPC-9716 em 2024, padronizando padrões de teste e métricas de referência que confirmam 30-40% de menor taxa de alarmes falsos quando dados 3D alimentam redes neurais convolucionais.

O raios X 3D (TC) complementa a AOI 3D ao expor vazios ocultos e vias passantes que os caminhos ópticos não conseguem ver. Embora a TC tenha preços premium, os produtores de aceleradores baseados em chiplets e pilhas de memória de alta largura de banda aceitam o custo porque um único defeito escapado pode sucatear USD 5.000 em materiais. Consequentemente, as modalidades 3D adicionam profundidade à proposta de valor do mercado de equipamentos de inspeção de placas de circuito impresso e expandem seus gastos endereçáveis além das soluções 2D legadas.

Por Usuário Final: Eletrônica Automotiva Acelera com a Adoção de VEs

Os eletrônicos de consumo responderam por 41,65% do valor de 2025, liderados por smartphones, tablets e wearables produzidos nas megafábricas da Ásia-Pacífico. A eletrônica automotiva está crescendo mais rapidamente, com um CAGR de 9,72%, à medida que baterias de VEs, inversores de tração e unidades de distribuição de energia elevam a contagem de PCIs por veículo. As políticas de zero defeito e as regras de rastreabilidade ISO 26262 compelem os fornecedores de primeiro nível a adotar 100% de inspeção, aumentando a demanda unitária por AOI e raios X CT.

A eletrônica industrial e de energia usa AOI para garantir a confiabilidade de 15-20 anos de inversores e conversores de rede. Os segmentos aeroespacial e de defesa dependem de TC off-line e microscopia acústica para análise de causa raiz sob as normas AS9100. Os fabricantes de dispositivos médicos seguem as regras do FDA 21 CFR 820, preferindo calibração documentada e rastreabilidade em detrimento de alta produtividade. Esses setores coletivamente equilibram o mercado de equipamentos de inspeção de placas de circuito impresso ao diversificar a demanda além dos produtos de consumo de alto volume.

Por Tipo de PCI: Placas HDI Impulsionam a Adoção de 3D

As PCIs rígidas capturaram 51,74% da receita de 2025 devido ao uso amplo em aplicações automotivas e industriais. As placas de interconexão de alta densidade (HDI), no entanto, estão crescendo a um CAGR de 10,24%. Suas microvias, vias empilhadas e recursos de cobre fino são impossíveis de validar apenas com escala de cinza 2D, tornando a AOI 3D essencial. Um estudo do IEEE de 2024 mostrou 65% menos escapes de defeitos em conjuntos de passo de 0,3 mm quando a AOI 3D substituiu os algoritmos 2D.

As placas flexíveis e rígido-flexíveis suportam telefones dobráveis, wearables e aviônica, mas introduzem desafios de inspeção porque substratos transparentes e geometrias curvas criam artefatos de reflexão. Os fornecedores agora oferecem iluminação adaptativa e acessórios de dobramento para contornar esses problemas. Os substratos de empacotamento avançado para chiplets requerem varreduras CT de 1 µm, um nicho coberto por um punhado de fornecedores. Coletivamente, os tipos emergentes de placa adicionam volume de alta margem ao mercado de equipamentos de inspeção de placas de circuito impresso ao exigir inspeção multimodal em uma única linha.

Análise Geográfica

A Ásia-Pacífico entregou 37,88% da receita global em 2025 e deve se expandir a um CAGR de 11,12% até 2031. Somente a China responde por 28% da fabricação mundial de eletrônicos e abriga montadores contratuais como Foxconn e Luxshare Precision, que exigem AOI em linha em linhas de smartphones, laptops e wearables. A Coreia do Sul e Taiwan se especializam em substratos HDI para módulos de memória e aceleradores de data center, enquanto o Japão mantém um nicho premium em eletrônica automotiva e industrial que justifica a adoção antecipada de inspeção TC. Programas governamentais como o Made in China 2025 da China e a Estratégia K-Semicondutores da Coreia do Sul subsidiam ferramentas de fábrica inteligente, elevando ainda mais a demanda regional.

A América do Norte e a Europa juntas detiveram aproximadamente 44,62% do faturamento de 2025. A Lei CHIPS e Ciência dos Estados Unidos aloca USD 52 bilhões para plantas de semicondutores e empacotamento avançado, muitas das quais irão adquirir equipamentos de inspeção para linhas de substrato e interposer. Alemanha, França e Itália estão atualizando a capacidade de eletrônica automotiva, instalando raios X CT para salvaguardar a qualidade de conjuntos de baterias e módulos de potência. Regimes regulatórios como o FDA 21 CFR 820 para dispositivos médicos e o AS9100 para aeroespacial garantem uma base de vendas de TC off-line e microscopia acústica.

O Oriente Médio, África e América do Sul contribuem com participações menores, mas demonstram crescimento pontual. O setor de defesa e dispositivos médicos de Israel insiste na rastreabilidade IPC Classe 3, incentivando compras de TC. A Arábia Saudita e os Emirados Árabes Unidos lançaram programas domésticos de eletrônicos como parte de agendas de diversificação, adicionando demanda de AOI de nível médio. Brasil e Argentina montam eletrônicos de consumo e controles industriais para consumo regional, preferindo unidades de AOI 2D competitivas em custo, mas incorporando gradualmente a coleta de dados da Indústria 4.0. Esses polos emergentes ampliam coletivamente o alcance do mercado de equipamentos de inspeção de placas de circuito impresso além dos pontos fortes tradicionais.

Cenário Competitivo

Os cinco principais fornecedores de equipamentos detêm aproximadamente 45% da receita combinada, conferindo ao mercado uma concentração moderada. Nordson, Koh Young e Omron alavancam extensas redes de serviços e soluções agrupadas que vinculam impressoras, AOI e fornos de refluxo. KLA e Camtek migram plataformas TC de semicondutores para montagem de placas, oferecendo resolução de voxel de 1 µm que atende a substratos de chiplets. Especialistas regionais ViTrox, Mirtec e Saki fornecem personalização rápida e suporte localizado que ressoam com fabricantes contratuais em margens estreitas.

A classificação de defeitos habilitada por IA é o tema competitivo dominante. A Koh Young registrou 37 patentes de aprendizado profundo em 2024 para inferência de borda a 60 fps. O AOI 3D Nordson YESTech Orion foi lançado em março de 2025 com NVIDIA Jetson Orin, reduzindo os alarmes falsos em 35%. Os disruptores Pemtron e Unicomp abrem suas pilhas de software, permitindo que os clientes treinem redes neurais proprietárias via aprendizado por transferência, reduzindo assim o aprisionamento ao fornecedor. A concorrência de preços se intensifica no AOI 2D maduro após o lançamento das métricas de teste IPC-9716 que tornam as comparações de desempenho transparentes.

O equipamento como serviço e a análise em nuvem surgem como diferenciadores. A Viscom agora oferece preços por assinatura que convertem CapEx em OPEX e alinham o fluxo de caixa com o volume de placas. Os algoritmos de manutenção preditiva integrados aos sistemas TC preveem o desgaste do tubo de raios X e reduzem o tempo de inatividade não planejado. Esses modelos centrados em serviço criam receita recorrente para os fornecedores e aumentam os custos de troca, melhorando a retenção de clientes e ampliando a oportunidade do mercado de equipamentos de inspeção de placas de circuito impresso.

Líderes do Setor de Equipamentos de Inspeção de Placas de Circuito Impresso

Nordson YESTECH Inc

Cognex Corporation

Vision Engineering Inc.

ViTrox Corp Bhd

Omron Electronics LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Nordson Corporation lançou o YESTech Orion AOI 3D com NVIDIA Jetson Orin, entregando classificação em tempo real a 60 fps e reduzindo alarmes falsos em 35%.

- Fevereiro de 2025: A Koh Young Technology anunciou uma expansão de USD 45 milhões de sua planta de Incheon, adicionando 15.000 m² de capacidade para produção de AOI 3D.

- Janeiro de 2025: A Omron Corporation firmou parceria com a Siemens Digital Industries para integrar as saídas do VT-X950 AOI 3D ao Siemens Opcenter para controle de processo em malha fechada.

- Dezembro de 2024: A ViTrox Corporation apresentou o V810 Ultra AOI 3D com resolução de altura de 5 µm, com preço 25% abaixo das ofertas concorrentes.

Escopo do Relatório do Mercado Global de Equipamentos de Inspeção de Placas de Circuito Impresso

O Relatório do Mercado de Equipamentos de Inspeção de Placas de Circuito Impresso é Segmentado por Método de Inspeção (Inspeção Óptica Automática, Inspeção por Raios X, Inspeção de Pasta de Solda, Outros Métodos Especializados), Tipo de Sistema (Sistemas em Linha, Sistemas Off-line ou de Bancada), Tecnologia (AOI 2D, AOI 3D, Raios X 2D, Raios X 3D ou TC), Usuário Final (Fabricantes de Eletrônicos de Consumo, Fabricantes de Eletrônicos Automotivos, Eletrônica Industrial e de Energia, Aeroespacial e Defesa, Fabricantes de Dispositivos Médicos), Tipo de PCI (PCIs Rígidas, PCIs Flexíveis e Rígido-Flexíveis, PCIs de Interconexão de Alta Densidade, Substratos de Empacotamento Avançado) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Inspeção Óptica Automática (AOI) |

| Inspeção por Raios X (AXI) |

| Inspeção de Pasta de Solda (SPI) |

| Outros Métodos Especializados (Acústico, Laser, Termografia) |

| Sistemas em Linha |

| Sistemas Off-line / de Bancada |

| AOI 2D |

| AOI 3D |

| Raios X 2D |

| Raios X 3D / TC |

| Fabricantes de Eletrônicos de Consumo |

| Fabricantes de Eletrônicos Automotivos |

| Eletrônica Industrial e de Energia |

| Aeroespacial e Defesa |

| Fabricantes de Dispositivos Médicos |

| PCIs Rígidas |

| PCIs Flexíveis e Rígido-Flexíveis |

| PCIs de Interconexão de Alta Densidade (HDI) |

| Substratos de Empacotamento Avançado |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Método de Inspeção | Inspeção Óptica Automática (AOI) | |

| Inspeção por Raios X (AXI) | ||

| Inspeção de Pasta de Solda (SPI) | ||

| Outros Métodos Especializados (Acústico, Laser, Termografia) | ||

| Por Tipo de Sistema | Sistemas em Linha | |

| Sistemas Off-line / de Bancada | ||

| Por Tecnologia | AOI 2D | |

| AOI 3D | ||

| Raios X 2D | ||

| Raios X 3D / TC | ||

| Por Usuário Final | Fabricantes de Eletrônicos de Consumo | |

| Fabricantes de Eletrônicos Automotivos | ||

| Eletrônica Industrial e de Energia | ||

| Aeroespacial e Defesa | ||

| Fabricantes de Dispositivos Médicos | ||

| Por Tipo de PCI | PCIs Rígidas | |

| PCIs Flexíveis e Rígido-Flexíveis | ||

| PCIs de Interconexão de Alta Densidade (HDI) | ||

| Substratos de Empacotamento Avançado | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos de inspeção de placas de circuito impresso?

O mercado está avaliado em USD 12,69 bilhões em 2026.

Com que rapidez o mercado de equipamentos de inspeção de placas de circuito impresso deve crescer?

Está projetado para se expandir a um CAGR de 9,28%, atingindo USD 19,79 bilhões até 2031 ao longo de 2026-2031.

Qual região lidera a demanda por ferramentas de inspeção de PCI?

A Ásia-Pacífico gerou 37,88% da receita global em 2025 e está prevista para crescer mais rapidamente a um CAGR de 11,12% até 2031.

Por que os sistemas de AOI 3D estão ganhando força?

A AOI 3D mede altura, coplanaridade e volume de pasta de solda com precisão em nível de mícron, reduzindo escapes de defeitos em placas HDI e com chiplets.

O que impulsiona a demanda por inspeção na eletrônica automotiva?

Os veículos elétricos adicionam até USD 2.000 de conteúdo eletrônico por veículo e exigem confiabilidade de zero defeito, incentivando a inspeção em linha a 100%.

Como os fornecedores estão reduzindo as barreiras de capital para os clientes?

Os modelos de pagamento por inspeção e equipamento como serviço transferem os custos do CapEx para o OPEX, tornando as ferramentas avançadas acessíveis a mais fabricantes.

Página atualizada pela última vez em: