Tamanho e Participação do Mercado de substrate-like-PCB

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

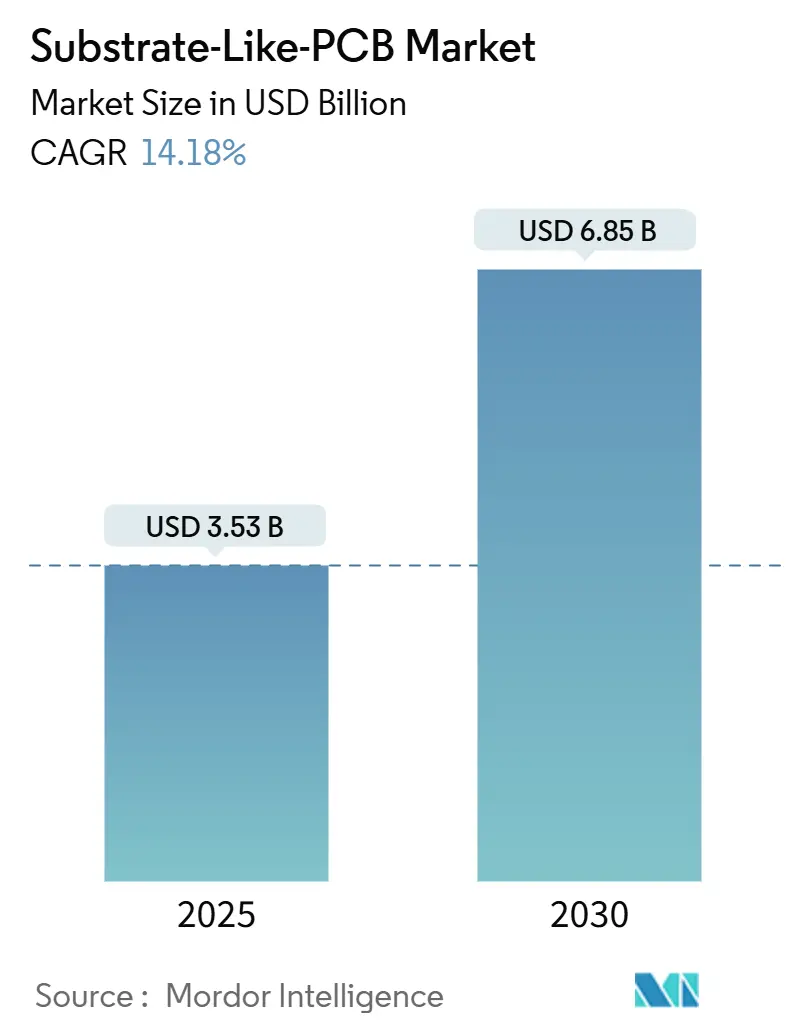

| Tamanho do Mercado (2025) | 3.53 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.85 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.18% CAGR |

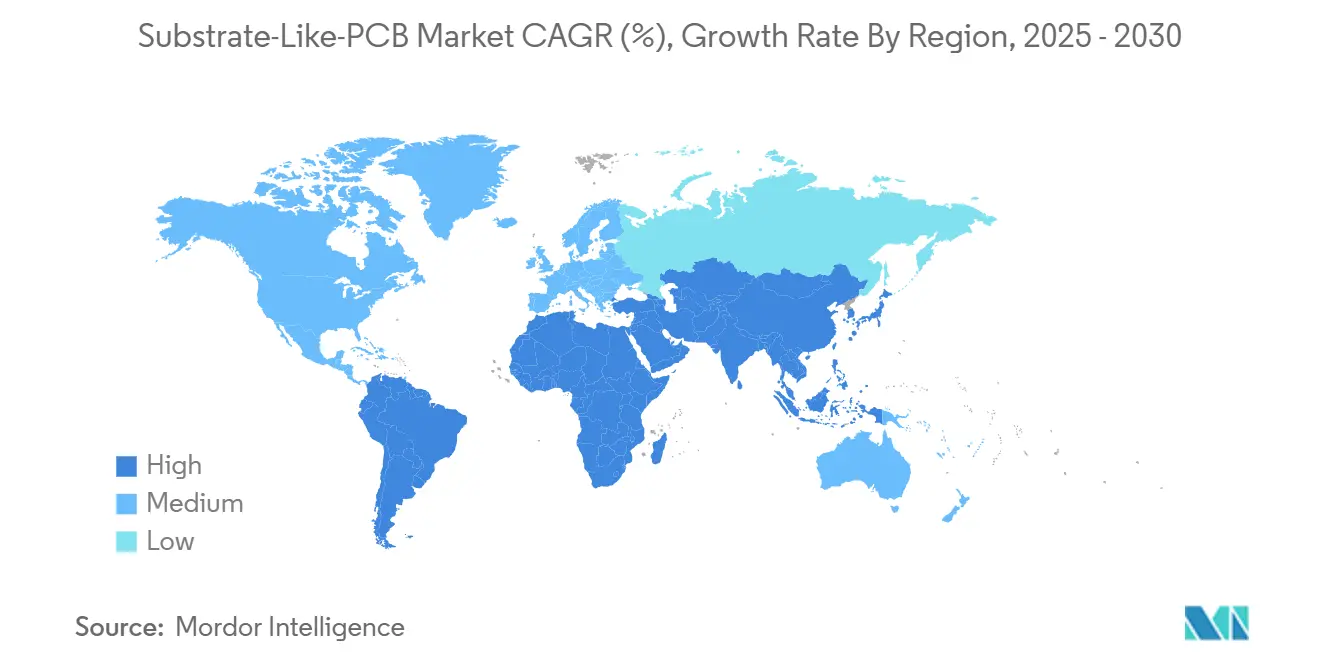

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

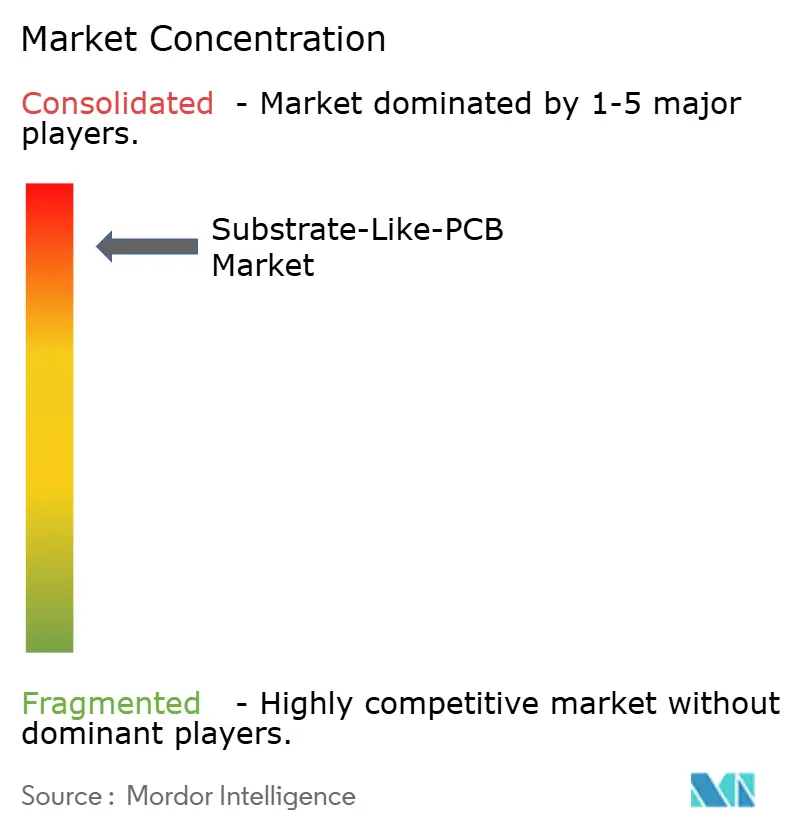

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de substrate-like-PCB pela Mordor Intelligence

O tamanho do mercado de substrate-like-PCB atingiu USD 3,53 bilhões em 2025 e está previsto para avançar para USD 6,85 bilhões até 2030, refletindo uma CAGR de 14,18%. A demanda acelera conforme os OEMs migram de placas de interconexão de alta densidade convencionais para soluções que oferecem densidade de cabeamento de nível IC-substrate sem migrar completamente para embalagens de semicondutores. O crescimento de volume está ancorado em rádio 5G, processadores de inteligência artificial e controladores ADAS automotivos que requerem geometrias de linha/espaço ≤25 µm para integridade de sinal. A Ásia-Pacífico capturou 69% da receita em 2024, beneficiando-se de ligações estreitas entre fundições de semicondutores e fabricantes de PCB, além de investimento sustentado em linhas de processamento semi-aditivo modificado. Filmes build-up ABF dominam a seleção de materiais devido às propriedades dielétricas de baixa perda, embora sua base de fornecimento concentrada promova movimentos de integração vertical por fabricadores de primeira linha.[1]Nikkei Asia staff, "Ajinomoto to Invest USD 165 Million to Boost Production of Chip Materials" Nikkei Asia, asia.nikkei.com A otimização de rendimento abaixo de 25 µm depende cada vez mais de inspeção habilitada por IA, dando aos líderes em controle de processo uma vantagem estrutural de custos. Incentivos geopolíticos de relocalização-como a concessão de USD 30 milhões do Departamento de Defesa dos EUA-adicionam diversificação regional enquanto apertam os obstáculos de qualificação para novos entrantes.[2]U.S. Department of Defense, "Department of Defense Awards USD 30 Million to Expand Domestic Printed Circuit Board Production" DoD, defense.gov

Principais Conclusões do Relatório

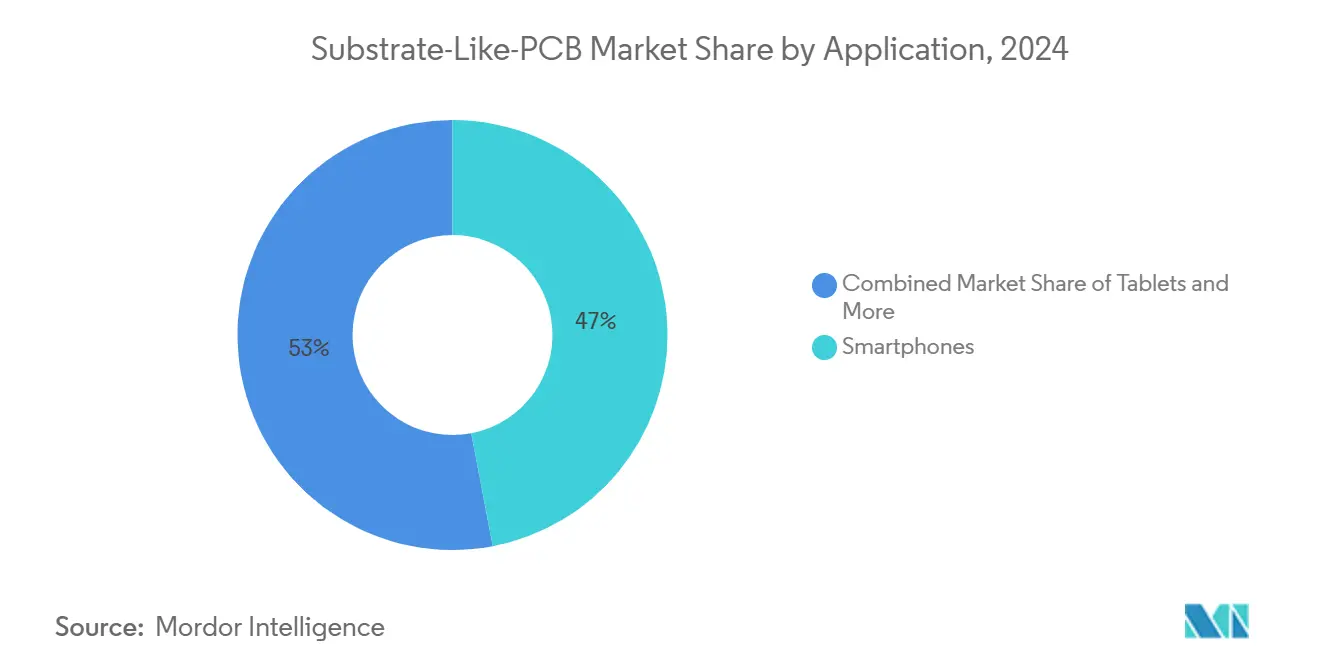

- Por aplicação, smartphones lideraram com 47% da participação do mercado de substrate-like-PCB em 2024; wearables estão projetados para crescer a 15,4% CAGR até 2030.

- Por contagem de camadas de build-up, 10-12 camadas comandaram 37% de participação em 2024, enquanto soluções >12 camadas estão definidas para expandir a 13% CAGR.

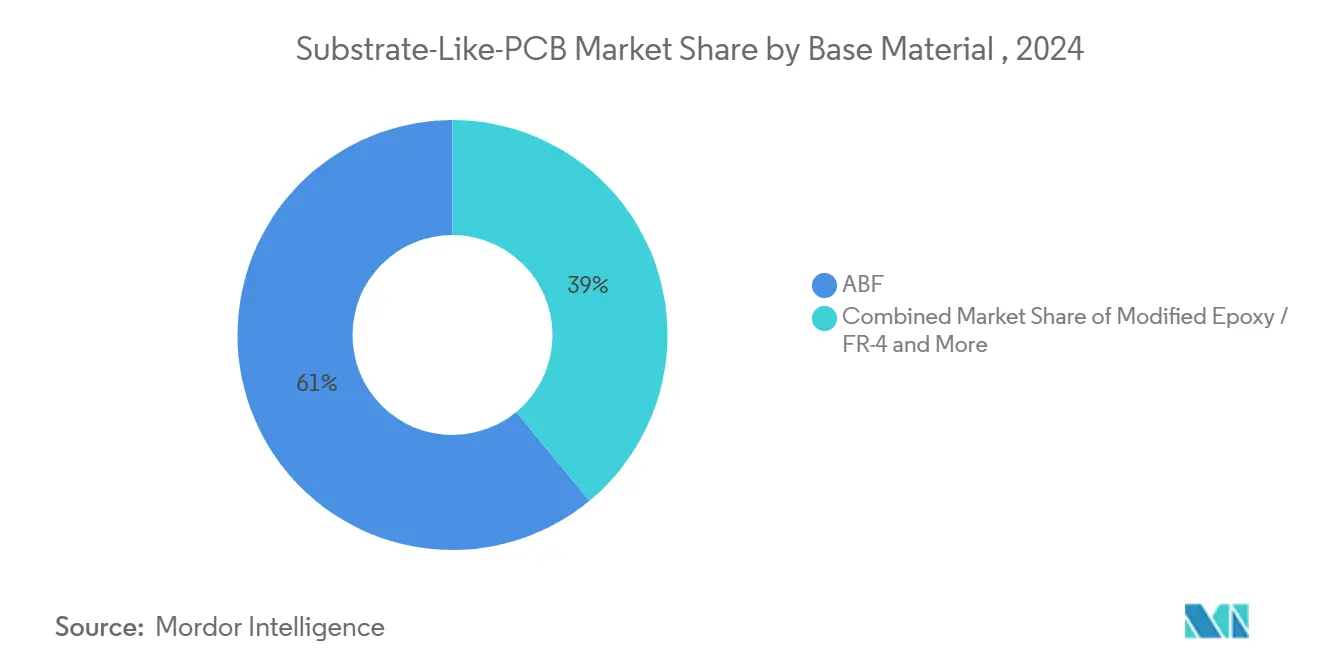

- Por material base, filmes ABF detinham 60% de participação do tamanho do mercado de substrate-like-PCB em 2024.

- Por resolução linha/espaço, placas 25/25 µm representaram 45% do tamanho do mercado de substrate-like-PCB em 2024; placas ≤20/20 µm estão previstas para subir a 14,5% CAGR.

- Por geografia, Ásia-Pacífico controlou 69% da receita em 2024, enquanto a América do Sul está marcando uma CAGR de 12,2%.

- Por concentração de empresa, os 10 principais fabricantes controlaram 80% da participação do mercado de substrate-like-PCB em 2024.

Tendências e Insights Globais do Mercado de substrate-like-PCB

Análise de Impacto dos Drivers*

| Driver | ( ~ ) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente adoção de OEMs de smartphones para interconexões de alta densidade | +3.2% | Global, núcleo APAC | Curto prazo (≤ 2 anos) |

| Crescente demanda por módulos de comunicação 5G | +2.8% | Global, América do Norte e UE lideram | Médio prazo (2-4 anos) |

| Tendências de miniaturização em wearables e dispositivos IoT | +2.1% | Global, forte na América do Norte | Médio prazo (2-4 anos) |

| ADAS automotivo e eletrônicos de VE escalando complexidade de PCB | +1.9% | Global, foco Europa e China | Longo prazo (≥ 4 anos) |

| Flip-chip em SLP habilitando integração heterogênea | +1.5% | Núcleo APAC, derramamento para América do Norte | Longo prazo (≥ 4 anos) |

| Subsídios governamentais para fábricas avançadas de PCB em território nacional | +1.2% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente adoção de OEMs de smartphones para interconexões de alta densidade

Fornecedores de dispositivos premium usaram tecnologia do mercado de substrate-like-PCB para aumentar a densidade de circuito em aproximadamente 30%, liberando mais espaço para modems 5G, coprocessadores de IA e controle de câmera multi-lentes enquanto mantêm a espessura do dispositivo uniforme. Benefícios de escala de modelos flagship fluem para telefones de nível médio, sustentando altas execuções de produção que amortizam custos de capital através de portfólios mais amplos.

Crescente demanda por módulos de comunicação 5G

Placas de estações base de ondas milimétricas e cartões de rádio 5G do consumidor requerem roteamento ≤25 µm para reduzir perda de inserção e interferência. OEMs de rede especificam projetos do mercado de substrate-like-PCB para arrays massive-MIMO e front ends de formação de feixe, vinculando densidade de placa com metas de eficiência espectral.[3]Panasonic Industrial, "5G Multi-Layer PCB Solutions", Panasonic, industrial.panasonic.com As mesmas regras de design migram para smartphones e tablets conforme as expectativas de taxa de dados sobem.

Tendências de miniaturização em wearables e dispositivos IoT

Smartwatches, rastreadores de fitness e patches de saúde precisam de empacotamento de componentes mais apertado para maior vida útil da bateria e mais sensores. Layouts do mercado de substrate-like-PCB integram gerenciamento de energia, rádios Bluetooth e biosensores ópticos em uma única pilha, reduzindo altura do gabinete enquanto melhoram a dissipação de calor. Aprovação regulatória para wearables de grau médico adiciona vantagem de receita porque a credenciação de confiabilidade suporta economia de unidade premium.

ADAS automotivo e eletrônicos de VE escalando complexidade de PCB

Fusão de radar, controle LiDAR e placas de inversor de alta corrente empurram PCBs automotivos convencionais além da densidade de via prática. Arquiteturas do mercado de substrate-like-PCB oferecem paridade de coeficiente de expansão térmica com silício para suportar ciclagem de temperatura de veículos, enquanto roteamento de linha fina suporta redundância de sensores exigida por padrões de segurança funcional. Roteiros de OEM para veículos definidos por software mantêm requisitos de densidade em uma inclinação ascendente até 2030.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto CAPEX para linhas de produção SLP | -2,1% | Global, mercados emergentes | Curto prazo (≤ 2 anos) |

| Desafios de rendimento de processo em <25 µm L/S | -1,8% | Global, agudo em novas instalações | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para linhas de produção SLP

Uma linha greenfield do mercado de substrate-like-PCB requer brocas laser de precisão, fotolitografia de imagem direta e espaço de sala limpa Classe 1000. O desembolso de USD 100 milhões pressiona fabricadores menores a formar joint ventures ou sair, consolidando capacidade com incumbentes que ostentam profundidade de balanço.

Desafios de rendimento de processo em <25 µm L/S

Deriva dimensional durante laminação e defeitos de alinhamento durante build-up sequencial mantêm rendimentos abaixo dos níveis HDI convencionais, estreitando buffers de margem. Novos entrantes devem financiar atualizações de metrologia e inspeção guiada por IA para alcançar confiabilidade de equilíbrio. Instalações que falham em dominar controle sub-25 µm arriscam relegação ao trabalho de baixa margem de 30 µm.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Aplicação: Smartphones Impulsionam Escala, Wearables Propelem Crescimento

Smartphones representaram 47% da receita do mercado de substrate-like-PCB em 2024 e permanecem o conjunto de clientes âncora entrando em 2025. O segmento aproveita a vantagem do tamanho do mercado de substrate-like-PCB inerente aos embarques globais de dispositivos móveis para subscrever rampas de capacidade rápidas. Dispositivos premium que pareiam motores de IA com rádios 5G de 5 antenas requerem cabeamento ≤25 µm, reforçando demanda na vanguarda. Uma curva de custo em cascata então habilita adoção de nível médio, estendendo visibilidade de volume além de atualizações flagship.

Wearables são o nicho de crescimento mais rápido a 15,4% CAGR, catalisado por mandatos de monitoramento de saúde e headsets de realidade aumentada. Fornecedores otimizam densidade de energia incorporando ICs de gerenciamento de energia de alta eficiência diretamente na placa, provando o valor do pitch de via sub-0,5 mm do SLP. Eletrônicos automotivos adicionam fluxos de receita diversificados conforme OEMs especificam placas de fusão de sensor redundantes. Infraestrutura de rede e gateways de computação de borda adotam SLP para atender metas térmicas e de latência, enquanto sistemas industriais e médicos comandam ASPs premium devido à confiabilidade rigorosa.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Contagem de Camadas de Build-Up: Complexidade Torna-se Moeda Competitiva

A coorte de 10-12 camadas controlou 37% da produção de 2024, equilibrando espaço de roteamento com risco de rendimento gerenciável. Esta camada permanece o cavalo de trabalho para o tamanho do mercado de substrate-like-PCB ligado a placas de smartphone. Projetos excedendo 12 camadas estão escalando a 13% CAGR nas costas de aceleradores de IA baseados em chiplet e controladores de domínio automotivos. Aqui, "participação do mercado de substrate-like-PCB" se acumula para fabricadores que dominam controle de deformação cumulativa através de ciclos de laminação sequenciais. Contagens de camadas de 8-10 servem produtos IoT de consumo sensíveis a custos, oferecendo um caminho de entrada para fornecedores HDI aprimorando habilidades em direção ao SLP.

Por Material Base: ABF Retém Liderança em Meio ao Escrutínio da Cadeia de Suprimentos

Ajinomoto Build-Up Film detinha 60% de participação em 2024 graças à sua baixa perda dielétrica e expansão térmica correspondente ao silício. Debottlenecking contínuo, incluindo uma adição de capacidade de USD 166 milhões, mantém o ritmo com a demanda por pacotes avançados de GPU e CPU. Alternativas de epóxi/FR-4 modificado vencem no preço para dispositivos de consumo de médio alcance, enquanto resinas PTFE e BT servem nichos de RF e ambiente hostil. Pressão regulatória em PFAS acelera P&D em dielétricos eco-compatíveis, sinalizando potencial rotação de participação pós-2028.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Resolução Linha/Espaço: Precisão Dita Pools de Lucro

Placas construídas em linhas de 25/25 µm capturaram 45% dos embarques de 2024. Esta categoria define o ponto ideal de fabricação de hoje onde a economia do mercado de substrate-like-PCB ainda se alinha com metas de BOM de eletrônicos de consumo. O nível ≤20/20 µm, expandindo a 14,5% CAGR, fecha a lacuna em direção a substratos IC e sustenta estratégias de integração heterogênea. Alcançar tal precisão exige protocolos de sala limpa de grau semicondutor e algoritmos de inspeção de aprendizado de máquina, elevando queima de capital mas também formando altas barreiras à comoditização.

Análise Geográfica

Ásia-Pacífico reteve uma participação de receita de 69% em 2024, ancorada por Taiwan, Coreia do Sul e Japão. Ecossistemas adjacentes a fundições aceleram ciclos de design-for-manufacture, permitindo que fornecedores de PCB cooptem P&D de clientes de semicondutores. Fabricadores chineses expandem capacidade agressivamente; Zhen Ding reservou 23% de crescimento de receita bruta em 2024 e está direcionando para 50% CAGR em receita de IC-substrate até 2027. Majors de materiais no Japão fornecem filmes ABF para a região, reforçando densidade de cadeia de suprimentos local.

América do Norte contribuiu com 18% em 2024, mas beneficia-se de financiamento de defesa de USD 30 milhões mais incentivos do CHIPS Act que desfraldam ferramental avançado. A instalação de USD 130 milhões da TTM Technologies em Syracuse constitui o maior investimento ultra-HDI no continente, visando cargas de trabalho de defesa de fornecimento seguro. Eletrificação automotiva e lançamentos de 5G de rede privada dão à demanda regional uma perna estrutural.

A pegada menor mas estratégica da Europa é liderada pela AT&S, que estendeu produção malaia para servir OEMs alemães precisando de placas ADAS. Concessões da UE visando soberania tecnológica suportam linhas SLP incrementais, especialmente para verticais automotivas e médicas.

América do Sul, embora começando de uma base baixa, registra uma CAGR de 12,2% conforme mudanças de near-shoring deslocam montagem leve para a República Dominicana e México. Governos promovem clusters de eletrônicos para criação de emprego, atraindo investimento piloto SLP para alinhar com acordos de livre comércio.

Oriente Médio e África permanecem nascentes, mas preservam vantagem através de fundos de diversificação soberana canalizando capital em ecossistemas de back-end de semicondutores, habilitando futura penetração do mercado de substrate-like-PCB uma vez que casas de design regionais amadureçam.

Cenário Competitivo

O mercado de substrate-like-PCB apresenta concentração moderada: os dez maiores fornecedores possuem 80% da capacidade. Ibiden, Unimicron e Zhen Ding implantam roteiros contínuos de melhoria de rendimento focados em análise de defeitos habilitada por IA, cortando custos de sucata em geometrias ≤20 µm. Intensidade de capital favorece incumbentes; uma única linha de próxima geração excede USD 100 milhões, desencorajando entrantes greenfield.

Diferenciação estratégica gravita em direção à integração vertical. A "Dream Factory" da LG Innotek adiciona produção de substrato ABF, capturando margem de materiais enquanto encurta tempos de entrega para clientes âncora de smartphones. Fabricadores também estão adquirindo start-ups de ferramentas de inspeção para internalizar IP algorítmico, garantindo exclusividade de dados de processo.

Expansão de espaço branco visa placas ADAS automotivas e de servidor de borda. Fornecedores capazes de SLP alavancam know-how de volume de smartphones para ganhar certificação PPAP automotiva, travando contratos de fornecimento multianuais conforme o conteúdo eletrônico de veículos sobe. Simultaneamente, hardware de IA de borda agrupa memória de alta largura de banda, CPU e dies de acelerador em transportadores SLP, alimentando demanda por construções >12 camadas-uma habilidade dominada por apenas um punhado de plantas globalmente.

Líderes da Indústria de substrate-like-PCB

-

Ibiden Co., Ltd.

-

Kinsus Interconnect Technology Corp.

-

Unimicron Technology Corp.

-

Samsung Electro-Mechanics

-

Zhen Ding Technology Holding

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril 2025: LG Innotek revelou a "Dream Factory" para pioneirizar produção de substrato ABF PC-CPU, sinalizando uma jogada de integração para frente que garante material cativo para suas linhas de empacotamento enquanto abre um fluxo de receita externa

- Março 2025: Zhen Ding Technology registrou receita de NT$171,7 bilhões em 2024 e estabeleceu uma meta de CAGR de IC-substrate 2023-2027 acima de 50%, posicionando-se para liderança na ligação do mercado de substrate-like-PCB ≥12 camadas

- Março 2025: Ajinomoto destinou USD 166 milhões para expansão de capacidade ABF, diversificando receita além de alimentos para materiais eletrônicos e mitigando risco de aperto de fornecimento para pacotes de alta frequência

- Fevereiro 2025: TTM Technologies abriu um site ultra-HDI de 215.000 pés quadrados em Syracuse para servir clientes aeroespaciais e de defesa que requerem cadeias de fornecimento controladas

Escopo Global do Relatório do Mercado de substrate-like-PCB

substrate-like-PCB (SLP) é um termo que descreve a transição de uma placa PCB em um produto com características semelhantes a substrato de pacote. substrate-like-PCB utiliza condutores/interconectores finos, que transferem eficientemente sinal e energia para todos os componentes conectados e reduzem o consumo de energia. Além disso, substrate-like-PCB são mais eficazes em proteção de circuito e dissipação de calor. substrate-like-PCB alcançou uma linha e espaço que é menor que 30/30 mm, e substrate-like-PCB é um PCB que tem tamanhos de características próximos aos de um substrato IC. substrate-like-PCB usa um processo de gravação aditiva e tem muitas aplicações.

O Mercado de substrate-like-PCB é segmentado por Aplicação (Eletrônicos de Consumo, Automotivo, Comunicação) e Geografia.

| Smartphones |

| Tablets |

| Wearables |

| Eletrônicos Automotivos |

| Infraestrutura de Rede e Comunicação |

| Dispositivos IoT / Edge |

| Eletrônicos Industriais e Médicos |

| 8 - 10 Camadas |

| 10 - 12 Camadas |

| > 12 Camadas |

| ABF (Ajinomoto Build-up Film) |

| Epóxi Modificado / FR-4 |

| Outros (PTFE, Resina BT) |

| 30 / 30 µm |

| 25 / 25 µm |

| 20 / 20 µm |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| APAC | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Resto da APAC | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Aplicação | Smartphones | |

| Tablets | ||

| Wearables | ||

| Eletrônicos Automotivos | ||

| Infraestrutura de Rede e Comunicação | ||

| Dispositivos IoT / Edge | ||

| Eletrônicos Industriais e Médicos | ||

| Por Contagem de Camadas de Build-Up | 8 - 10 Camadas | |

| 10 - 12 Camadas | ||

| > 12 Camadas | ||

| Por Material Base | ABF (Ajinomoto Build-up Film) | |

| Epóxi Modificado / FR-4 | ||

| Outros (PTFE, Resina BT) | ||

| Por Resolução Linha/Espaço | 30 / 30 µm | |

| 25 / 25 µm | ||

| 20 / 20 µm | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| APAC | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Resto da APAC | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de substrate-like-PCB?

Migração para rádios 5G, processadores de IA e placas ADAS automotivas que demandam cabeamento linha/espaço ≤25 µm sustenta a CAGR de 14,18%.

Por que smartphones são tão importantes para fornecedores de substrate-like-PCB?

Smartphones forneceram 47% da receita em 2024, dando aos fabricadores a escala de volume para amortizar linhas de produção de USD 100 milhões e empurrar rendimentos para cima.

Como o filme ABF influencia o posicionamento competitivo?

ABF detinha 60% de participação em 2024; fornecedores com fornecimento cativo ou preferencial se protegem contra escassez de materiais e garantem vitórias de design de alta frequência.

Qual geografia está crescendo mais rapidamente?

América do Sul está projetada para expandir a 12,2% CAGR conforme near-shoring desloca montagem mais próximo aos mercados consumidores dos EUA e UE.

Página atualizada pela última vez em: