Tamanho e Participação do Mercado de Power-to-X

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

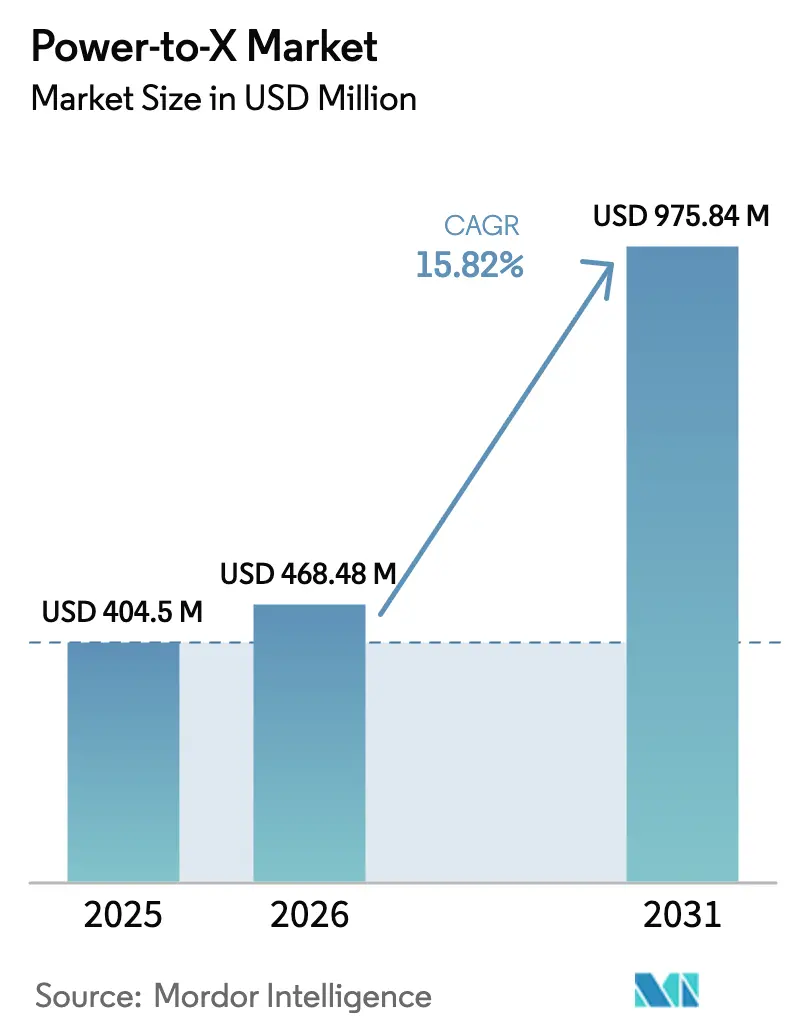

| Tamanho do Mercado (2026) | 468.48 Milhões de dólares |

| Tamanho do Mercado (2031) | 975.84 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.82% CAGR |

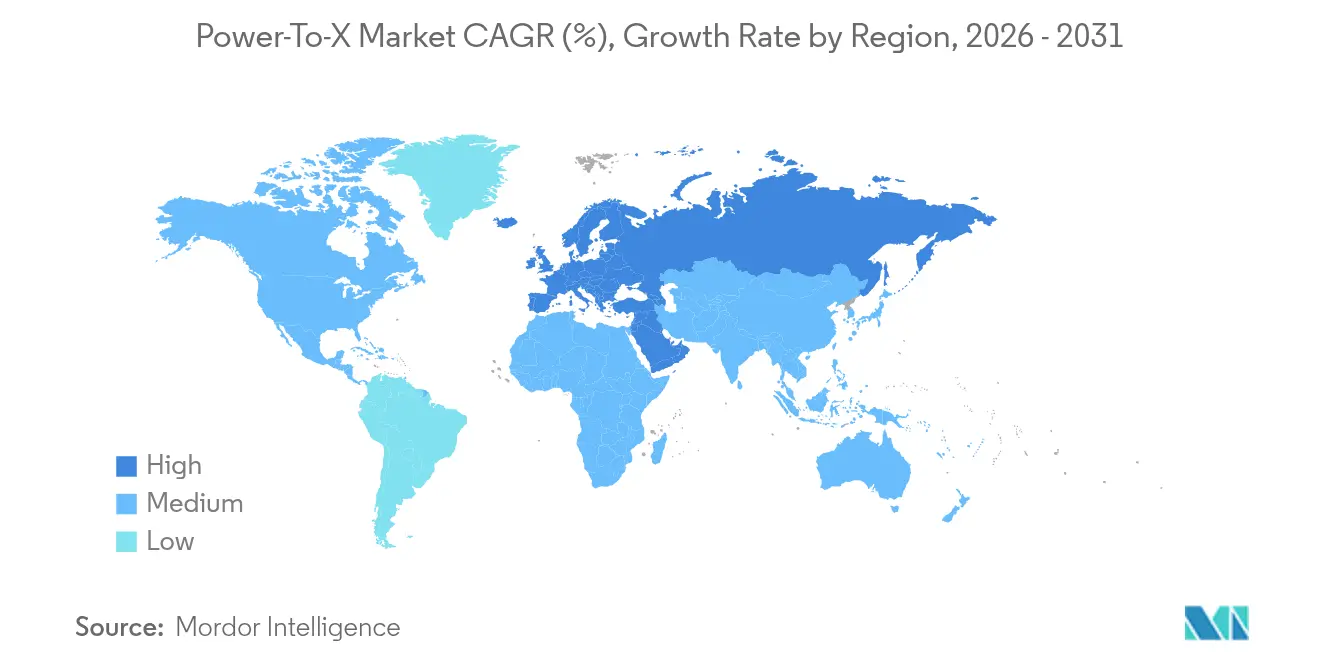

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Oriente Médio |

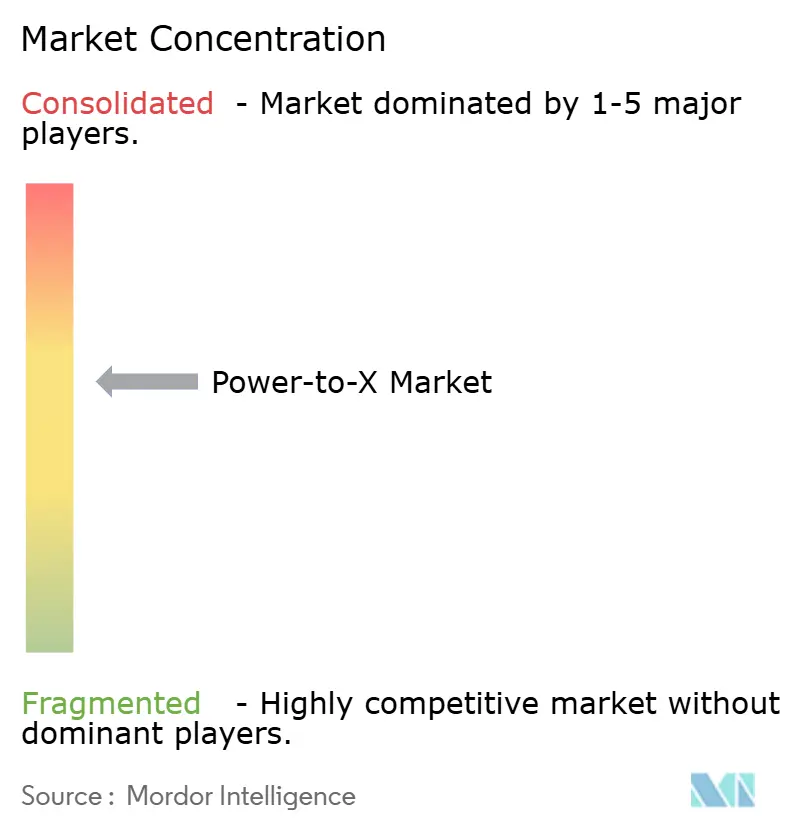

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Power-to-X por Mordor Intelligence

Espera-se que o tamanho do mercado de Power-to-X cresça de USD 404,5 milhões em 2025 para USD 468,48 milhões em 2026 e está previsto para atingir USD 975,84 milhões até 2031 a um CAGR de 15,82% no período 2026-2031. A redução de custos nos eletrolisadores, regimes mais rígidos de precificação de carbono e a ampliação dos contratos de compra dos setores de aviação e marítimo mantêm a demanda por hidrogênio renovável e e-combustíveis em uma curva acentuada. A clareza política em estágio inicial da Europa e os marcos de subsídios sustentam o fluxo de projetos de curto prazo, enquanto o Oriente Médio avança na cadeia de valor, passando de fornecedor de matéria-prima a exportador integrado, ao combinar energia solar de baixo custo com dessalinização em larga escala. Empresas que enfrentam o Mecanismo de Ajuste de Carbono na Fronteira da União Europeia estão firmando contratos de longo prazo para fornecimento de e-combustíveis, conferindo viabilidade financeira a projetos de múltiplos gigawatts. Simultaneamente, os efeitos da curva de aprendizado nas fábricas de pilhas alcalinas da China e a abertura de gigafábricas europeias de SOEC estão comprimindo os custos de capital e encurtando o período de retorno do investimento. No entanto, atrasos na conexão à rede, licenciamento de gasodutos transfronteiriços e escassez de irídio e níquel mantêm o risco de execução elevado.

Principais Conclusões do Relatório

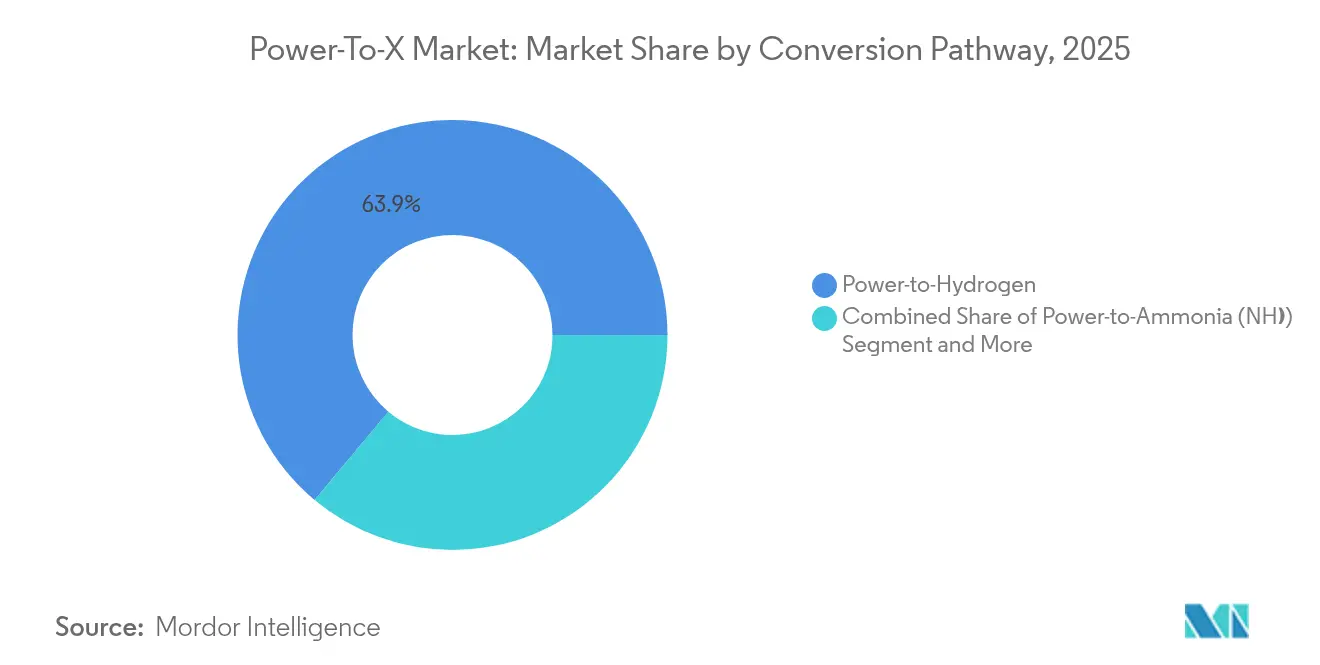

- Por via de conversão, o power-to-hydrogen liderou com 63,92% da participação do mercado de Power-to-X em 2025, enquanto o power-to-combustível de aviação sintético está previsto para expandir a um CAGR de 41,12% até 2031.

- Por setor de uso final, o transporte capturou 39,08% da participação de receita do tamanho do mercado de Power-to-X em 2025; geração e armazenamento de energia apresenta o CAGR projetado mais rápido, de 33,26%, até 2031.

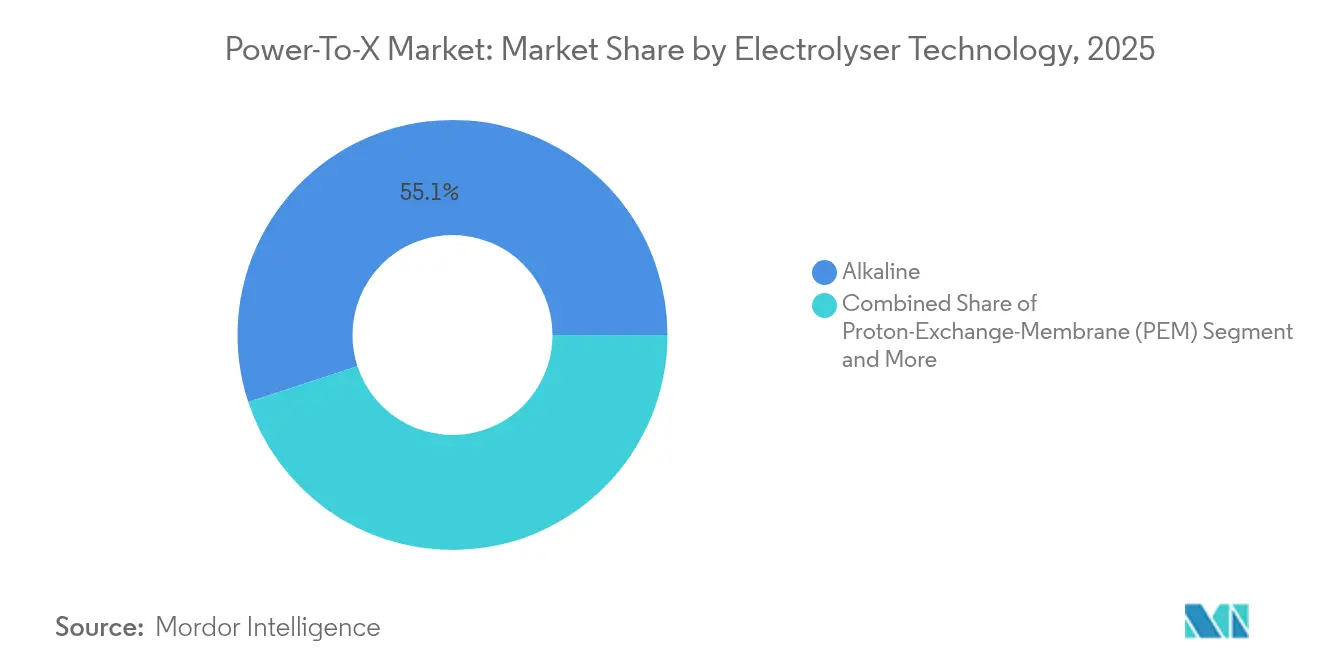

- Por tecnologia de eletrolisador, os sistemas alcalinos responderam por 55,05% do tamanho do mercado de Power-to-X em 2025, enquanto as células de eletrólise de óxido sólido avançam a um CAGR de 27,64% até 2031.

- Por fonte de energia renovável, a eólica onshore forneceu 41,22% do total de insumos para o mercado de Power-to-X em 2025; a eólica offshore está prevista para crescer 21,95% ao ano até 2031.

- Por geografia, a Europa detinha 35,21% do mercado de Power-to-X em 2025, enquanto o Oriente Médio deve registrar um CAGR de 31,45% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Power-to-X

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas decisões de investimento final em hidrogênio verde em escala de gigawatt após 2025 | +4.2% | Global; concentração no Oriente Médio e Europa | Médio prazo (2-4 anos) |

| Mecanismo de Ajuste de Carbono na Fronteira da UE impulsionando e-combustíveis | +3.8% | Europa e parceiros comerciais | Curto prazo (≤ 2 anos) |

| CAPEX de eletrolisadores alcalinos e PEM caindo abaixo de USD 300/kW até 2028 | +3.1% | Global | Médio prazo (2-4 anos) |

| Mudança do setor marítimo para amônia verde sob as regras CII da IMO | +2.9% | Rotas de navegação globais | Longo prazo (≥ 4 anos) |

| Mandatos de armazenamento de longa duração impulsionando o power-to-methane | +1.8% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Contratos de compra corporativa de e-SAF por parte das principais companhias aéreas | +2.4% | Global; foco em América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Decisões de Investimento Final em Hidrogênio Verde em Escala de Gigawatt Após 2025

As decisões de investimento final para projetos de múltiplos gigawatts aceleraram desde 2024, lideradas pelo complexo de 2,2 gigawatts do NEOM, que está 80% concluído. A redução dos custos nivelados de energia solar e eólica permite que desenvolvedores no Chile, Austrália e Mauritânia precifiquem o hidrogênio próximo a USD 2/kg até 2030, estreitando a diferença em relação ao hidrogênio cinza. A China agora abriga 60% da produção global de pilhas, fornecendo equipamentos competitivos em custo que sustentam a viabilidade financeira dos projetos. Esses projetos de destaque criam visibilidade de demanda para as cadeias de suprimentos de eletrolisadores e permitem que desenvolvedores de segundo nível desbloqueiem financiamento por dívida. No entanto, o agrupamento regional em desertos ricos em recursos e zonas costeiras pode ampliar lacunas logísticas, exigindo capacidade de transporte de hidrogênio ou amônia a longas distâncias.

Mecanismo de Ajuste de Carbono na Fronteira da UE Impulsionando E-Combustíveis

A entrada em vigor gradual do CBAM a partir de 2026 obriga exportadores de aço, cimento e produtos químicos a descarbonizar ou enfrentar taxas, convertendo os e-combustíveis de gasto voluntário em custo de conformidade. A planta Kassø da European Energy, que produz 42.000 toneladas de e-metanol por ano, já vende volumes sob contratos plurianuais para clientes do setor de navegação e plásticos. A cobertura de emissões indiretas amplia o mercado endereçável à medida que bens intensivos em eletricidade buscam moléculas renováveis. À medida que Bruxelas expande o mecanismo para mais códigos de produtos, esquemas semelhantes estão sendo propostos no Canadá e no Japão, pressionando fornecedores globais em direção ao mercado de Power-to-X para manter o acesso à UE.

CAPEX de Eletrolisadores Alcalinos e PEM Caindo Abaixo de USD 300/kW até 2028

A concorrência entre fabricantes em massa chineses e novas gigafábricas europeias está elevando a utilização das fábricas, reduzindo a depreciação por unidade. A nova planta da ANDRITZ em Erfurt aumenta a capacidade regional, enquanto as linhas automatizadas da Longi empurram as pilhas alcalinas abaixo de USD 250/kW na saída de fábrica. Nesses níveis, o hidrogênio verde em regiões com renováveis abaixo de USD 20/MWh supera o hidrogênio cinza entregue por gasoduto. À medida que os projetos internalizam essas curvas de custo, eletrolisadores distribuídos menores aparecem em refinarias e parques químicos, reduzindo a exposição à futura precificação de carbono.

Mudança do Setor Marítimo para Amônia Verde sob as Regras CII da IMO

O Indicador de Intensidade de Carbono da IMO reduz progressivamente as emissões permitidas anualmente, incentivando graneleiros e linhas de contêineres a adotar a amônia devido à sua densidade energética volumétrica e aos códigos de manuseio existentes. Maersk, NYK e MOL assinaram cartas de compra de múltiplos milhões de toneladas com produtores que entrarão em operação após 2027. Os portos de Roterdã, Singapura e Hamburgo estão construindo corredores de abastecimento, enquanto as sociedades classificadoras finalizam os padrões para motores de duplo combustível. O treinamento de tripulação e o trabalho de análise de segurança adicionam custos, mas a certeza regulatória acelera a adoção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de energia renovável de baixo custo em centros industriais | -2.8% | Cinturões industriais da Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Lentidão no licenciamento de infraestrutura transfronteiriça de H₂ e NH₃ | -2.1% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Gargalos de fornecimento de irídio e níquel para eletrolisadores | -1.9% | Global | Curto prazo (≤ 2 anos) |

| Risco de fechamento financeiro devido à volatilidade dos preços de PPA de renováveis | -1.6% | Mercados de energia liberalizados em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Energia Renovável de Baixo Custo em Centros Industriais

A indústria pesada está localizada em torno de redes de combustíveis fósseis legadas, mas os recursos renováveis mais baratos estão a centenas de quilômetros de distância. As siderúrgicas do Vale do Ruhr e os parques químicos costeiros chineses pagam um prêmio pela eletricidade limpa, corroendo a economia do hidrogênio verde. A construção paralela de centros de dados para cargas de trabalho de inteligência artificial aperta ainda mais o fornecimento; a Amazon garantiu 1.920 MW de capacidade nuclear para proteger suas operações de nuvem. A menos que as atualizações de transmissão ou os esquemas de importação de produção remota amadureçam, os compradores industriais podem adiar a transição.

Lentidão no Licenciamento de Infraestrutura Transfronteiriça de H₂ e NH₃

As aprovações de gasodutos e terminais se estendem por até cinco anos porque o hidrogênio não é tratado como gás natural nem como produto químico sob muitos estatutos. O plano alemão de rede central de hidrogênio mostra progresso, mas o alinhamento entre os estados-membros da UE ainda está atrasado[1]Equipe da Clean Energy Wire, "Governo Alemão Aprova Rede Central de Hidrogênio," cleanenergywire.org. Nos Estados Unidos, a jurisdição dividida entre a PHMSA, a FERC e os órgãos estaduais obscurece os prazos para linhas interestaduais. Corredores de exportação em estágio inicial, como o de hidrogênio líquido de Omã para Roterdã, exigem novos códigos técnicos e tratados bilaterais que prolongam os ciclos de desenvolvimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Via de Conversão: Dominância do Hidrogênio Enfrenta Concorrência dos E-Combustíveis

O tamanho do mercado de Power-to-X para conversão de hidrogênio foi de USD 258,56 milhões em 2025, equivalente a 63,92% da receita total. Sistemas alcalinos e PEM estabelecidos, amplos casos de uso industrial e crescentes incentivos políticos ancoram sua liderança. O combustível de aviação sintético, embora representando uma base menor, está em uma trajetória de CAGR de 41,12% à medida que as companhias aéreas garantem fornecimento para cumprir os mandatos de mistura de SAF. Essa trajetória reflete a urgência das transportadoras de longa distância, pois as baterias permanecem inviáveis para frotas de fuselagem larga. A amônia comanda a compra do setor marítimo, enquanto o metanol ganha força por meio das redes logísticas químicas existentes.

A escala do hidrogênio reduz o custo de fabricação de eletrolisadores, reforçando sua vantagem de volume, mas o preço premium do e-SAF oferece margens superiores. As linhas de navegação cativas aceitam o maior custo de capital dos tanques de armazenamento de amônia, equilibrando a exposição à precificação de carbono versus os custos de mudança de combustível. O metano e o metanol continuam atraindo investidores que buscam retrofits de ativos brownfield. A segmentação sugere um mercado de Power-to-X multipolar onde nenhuma molécula única atende a todos os casos de uso, de modo que os desenvolvedores adaptam a pilha tecnológica à compra contratada.

Por Setor de Uso Final: Transporte Lidera em Meio ao Aumento do Armazenamento

As aplicações de transporte detinham 39,08% da receita de 2025, refletindo contratos em massa de linhas de contêineres e companhias aéreas posicionadas contra custos futuros de carbono. O setor se beneficia de cronogramas claros de descarbonização sob o CORSIA da ICAO e o CII da IMO. Por outro lado, o armazenamento de longa duração em redes é o uso final de crescimento mais rápido, com CAGR de 33,26%, à medida que os problemas de curtailment aumentam em jurisdições com alta penetração de eólica e solar. A injeção sazonal de e-metano em redes de gás amorte as oscilações de demanda no inverno, particularmente nos mercados nórdicos.

A orientação regulatória estimula a transparência nas aquisições, permitindo que financiadores subscrevam compras de 10 anos vinculadas a preços ajustados pela inflação. Os usuários industriais de matéria-prima ainda assinam contratos volumétricos flexíveis vinculados a benchmarks de gás natural, atrasando uma aceleração mais forte da demanda. O aquecimento residencial permanece experimental, pendente de atualizações na rede de distribuição. No geral, as divisões setoriais ilustram como instrumentos políticos com prazo determinado ditam a priorização de vias em todo o mercado de Power-to-X.

Por Tecnologia de Eletrolisador: Alcalino Lidera Enquanto SOEC Ganha Vantagem em Eficiência

As pilhas alcalinas controlaram 55,05% das remessas de 2025 devido ao menor custo de capital e ao fornecimento mais fácil de catalisadores de commodities. O PEM ocupa nichos de médio alcance onde as taxas de rampa rápida são importantes. As células de eletrólise de óxido sólido registraram um CAGR de 27,64%, passando do laboratório para a produção fabril à medida que a Topsoe e a Sunfire ampliam as gigafábricas europeias. A eficiência elétrica para hidrogênio de 90% do SOEC e o reaproveitamento do calor residual o tornam atraente em complexos siderúrgicos e de fertilizantes.

Enquanto o custo de capital alcalino cai abaixo de USD 250/kW, o PEM mantém flexibilidade para aproveitar as oscilações de energia no mercado livre. Os projetos de membrana de troca de ânions permanecem incipientes, mas prometem liberdade de metais preciosos. A combinação de tecnologias implica coexistência: o alcalino atenderá a grandes projetos de exportação de carga base, o PEM equilibrará a intermitência renovável e o SOEC se integrará a ciclos industriais de alta temperatura, sustentando coletivamente o diversificado mercado de Power-to-X.

Por Fonte de Energia Renovável: Dominância da Eólica Onshore Desafiada pelo Crescimento Offshore

A eólica onshore forneceu 41,22% dos elétrons renováveis em 2025, principalmente na Europa, América do Norte e China. O aumento da potência das turbinas e o repotenciamento reduziram os custos nivelados, fortalecendo sua base. A eólica offshore atinge um CAGR de 21,95% porque os conceitos integrados de hidrogênio no mar contornam redes congestionadas; os projetos em Hollandse Kust Noord combinam 2,5 MW de capacidade de eletrólise por turbina. A energia solar fotovoltaica domina os esquemas do Oriente Médio, onde os fatores de capacidade excedem 28% e as taxas de arrendamento de terrenos permanecem baixas.

A produção previsível da energia hidrelétrica proporciona 8.000 horas de utilização para os clusters de SOEC sul-americanos, melhorando a economia unitária. A correspondência de recursos molda a localização: solar desértico mais dessalinização alimenta amônia no NEOM, enquanto a eólica offshore do Báltico cria hidrogênio alimentado por gasoduto para as siderúrgicas alemãs. Esses clusters orientados por recursos fomentam a especialização regional dentro do amplo mercado de Power-to-X.

Análise Geográfica

A Europa ultrapassou a América do Norte em capacidade de eletrólise instalada acumulada em 2025, atingindo 3,9 GW. A Alemanha canaliza EUR 94 milhões do Fundo de Inovação para a planta da Topsoe em Herning para garantir a segurança das pilhas. No entanto, a expansão das renováveis está atrasada em relação aos cronogramas de descarbonização industrial, de modo que a UE mira corredores de importação do Marrocos e de Omã. Essas cadeias de suprimentos podem alterar os saldos comerciais intrarregionais à medida que os portos do norte evoluem para craqueadores de amônia, enquanto o sul da Europa canaliza moléculas para indústrias de difícil eletrificação.

O Oriente Médio abriga projetos que excedem 45 GW em pipelines combinados de solar e eólica dedicados ao hidrogênio. A Arábia Saudita e os Emirados Árabes Unidos alocam fundos soberanos para diversificar a receita de exportação, enquanto Omã oferece arrendamentos de longo prazo de terrenos para clusters de hidrogênio verde. As restrições de uso de água são mitigadas por meio de osmose inversa em larga escala, adicionando menos de USD 0,40/kg ao custo final do hidrogênio. A estabilidade política, os robustos ecossistemas de EPC e a proximidade de navegação com Roterdã e Singapura aceleram os fechamentos financeiros da primeira onda.

A segmentação da Ásia-Pacífico revela que a China detém 65% da fabricação global de eletrolisadores, abastecendo tanto as instalações domésticas quanto o exterior. O Japão e a Coreia do Sul utilizam esquemas de aquisição apoiados pelo governo para garantir a compra, reduzindo o risco de contraparte para produtores australianos e malaios. Os projetos de Pilbara na Austrália buscam vender para refinarias do norte da Ásia por meio de transportadores de amônia líquida, embora a distância de navegação eleve o custo de entrega. A nova política de hidrogênio da Índia vincula os leilões de renováveis a cotas de fabricação doméstica de pilhas, sinalizando a intenção de capturar maior valor agregado dentro do mercado de Power-to-X.

Cenário Competitivo

O mercado de Power-to-X conta com mais de 120 desenvolvedores ativos, mas os dez principais detêm apenas 42% da capacidade anunciada, demonstrando fragmentação moderada. Grandes empresas de gases industriais como Air Liquide e Linde integram renováveis upstream para proteger sua franquia de hidrogênio no mercado livre. Os especialistas em turbinas Ørsted e Iberdrola codesenvolvem híbridos de eólica offshore para hidrogênio para monetizar a geração excedente. Os fabricantes de eletrolisadores buscam escala: a Longi tem como meta uma produção alcalina de 10 GW/ano, enquanto a thyssenkrupp nucera faz parceria com o Fraunhofer IKTS para produzir pilhas SOEC na Alemanha.

Os movimentos estratégicos ressaltam a integração vertical. A TotalEnergies comprou 50% do projeto OranjeWind da RWE para garantir matéria-prima para sua refinaria de Zeeland. A Centrica e a Equinor assinaram um acordo de fornecimento de gás mais transição para hidrogênio de GBP 20 bilhões para proteger a volatilidade do fornecimento europeu. Disruptores emergentes como a Synhelion comissionam pilotos de e-combustível solar-termoquímico, aproveitando vias de alta temperatura de nicho que contornam a eletrólise.

Os panoramas de patentes se concentram em torno da química de eletrólitos SOEC e do design de equilíbrio de planta, com entidades europeias depositando 62% dos novos pedidos em 2024. Os fabricantes chineses, por sua vez, focam em integração de processos e propriedade intelectual de automação para reduzir custos. O tabuleiro competitivo aponta para a coopetição: as vitórias em EPC frequentemente combinam tecnologia de múltiplos fornecedores para reduzir o risco de cronogramas, mantendo os pontos de entrada no mercado abertos para especialistas e conglomerados.

Líderes do Setor de Power-to-X

Air Liquide S.A.

Linde plc

Siemens Energy AG

ThyssenKrupp AG

Engie S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A ANDRITZ inaugurou uma gigafábrica de eletrolisadores em Erfurt, Alemanha.

- Junho de 2025: A Centrica e a Equinor firmaram um acordo de fornecimento de USD 27,17 bilhões com transição de gás para hidrogênio.

- Maio de 2025: A Thyssenkrupp Nucera e o Fraunhofer IKTS inauguraram a primeira planta piloto de pilhas SOEC.

- Maio de 2025: A European Energy lançou a instalação de e-metanol Kassø com capacidade de 42.000 t/ano.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de Power-to-X como a receita anual obtida de instalações comerciais que transformam eletricidade renovável proveniente exclusivamente de ativos eólicos, solares, hidrelétricos ou similares em hidrogênio, e-combustíveis ou outros produtos químicos sintéticos por meio de eletrólise e vias de síntese a jusante. Equipamentos de conversão, equilíbrio de planta e o valor do vetor energético produzido são todos contabilizados; esquemas alimentados por combustíveis fósseis conectados à rede ou de retrofit com CCS não estão incluídos.

Exclusões de Escopo: Plantas piloto de pequeno porte abaixo de 1 MW e quaisquer projetos alimentados por eletricidade não renovável estão fora deste estudo.

Visão Geral da Segmentação

- Por Via de Conversão

- Power-to-Hydrogen

- Power-to-Ammonia

- Power-to-Methane

- Power-to-Methanol

- Power-to-Combustível de Aviação Sintético

- Outras Vias

- Por Setor de Uso Final

- Transporte

- Geração e Armazenamento de Energia

- Matéria-Prima Industrial e Calor de Processo

- Aquecimento Residencial e Comercial

- Agricultura

- Outros Setores

- Por Tecnologia de Eletrolisador (Capacidade Instalada)

- Alcalino

- Membrana de Troca de Prótons (PEM)

- Óxido Sólido (SOEC)

- Membrana de Troca de Ânions (AEM) e Outros

- Por Fonte de Energia Renovável

- Eólica Onshore

- Eólica Offshore

- Energia Solar Fotovoltaica em Escala de Utilidade

- Energia Hidrelétrica e Outras Renováveis

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor conduziram discussões estruturadas com engenheiros de fabricantes de eletrolisadores, financiadores de projetos renováveis, compradores de combustível para navegação e responsáveis pela sustentabilidade na aviação na Europa, América do Norte, Oriente Médio e Ásia-Pacífico. Essas trocas validaram trajetórias de preços, fatores de capacidade realistas e prazos de comissionamento, preenchendo lacunas que a literatura por si só não conseguia suprir.

Pesquisa Documental

Nosso trabalho documental extrai consistentemente de fontes abertas e de alta integridade, como o banco de dados mensal de adições renováveis da AIE, os arquivos de importação-exportação do Eurostat para derivados de hidrogênio, os dados de geração em nível de planta da EIA dos EUA e os rastreadores de políticas emitidos pela Agência Internacional de Energia Renovável. Grupos setoriais como o Hydrogen Council e a eFuel Alliance fornecem sinais de demanda, enquanto os arquivos 10-K das empresas, os prospectos de IPO e as estatísticas das autoridades portuárias esclarecem as curvas de custo e os volumes de compra. Os ativos pagos que os analistas da Mordor acessam — D&B Hoovers para tendências de gastos corporativos, Questel para velocidade de patentes e Dow Jones Factiva para fluxo de negócios — completam a base factual. Os exemplos acima são ilustrativos; muitos outros conjuntos de dados respeitáveis foram utilizados para verificações cruzadas e contexto.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com a capacidade de geração renovável destinada ao PtX, multiplica-a por fatores de capacidade modelados e rendimentos de conversão, e então precifica a produção usando taxas de contrato de compra de energia e e-combustível específicas por região. Consolidações de baixo para cima de plantas anunciadas (MW × preço médio de venda) servem como verificação de razoabilidade antes que os valores sejam alinhados. Os principais impulsionadores do modelo incluem tendências de custo de capital dos eletrolisadores, preços de PPA de renováveis, escalada do preço do carbono, taxas de decisão de investimento final de projetos em pipeline e incentivos regionais para centros de hidrogênio. As previsões até 2030 baseiam-se em regressão multivariada combinada com análise de cenários para refletir as sensibilidades de política e fornecimento de metais; as premissas foram testadas em entrevistas e ajustadas quando a divergência excedeu a faixa de tolerância.

Validação de Dados e Ciclo de Atualização

As estimativas passam por três níveis de revisão: triagem automatizada de variância, auditoria por analista par e aprovação sênior. Os resultados são comparados com tarifas de importação, fretes e negociações observadas de e-combustível no mercado à vista. O relatório é atualizado anualmente, com atualizações intermediárias sempre que surgem choques materiais de política ou custo tecnológico.

Por que Nossa Linha de Base de Power-to-X Inspira Confiabilidade

Os valores de mercado de diferentes publicadores frequentemente divergem porque cada um escolhe seu próprio escopo de conversão, ano de moeda e inclusão de tecnologia.

Ao ancorar os valores exclusivamente em insumos renováveis verificados, atualizando as curvas de custo trimestralmente e capturando o financiamento de projetos fora do balanço patrimonial, a Mordor Intelligence oferece um ponto médio equilibrado que os tomadores de decisão podem rastrear até variáveis públicas.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 404,5 M (2025) | ||

| USD 703,2 M (2024) | Consultoria Global A | Inclui híbridos de PtX alimentados por combustíveis fósseis e contabiliza propostas pré-decisão de investimento final como receita |

| USD 380,0 M (2025) | Empresa de Pesquisa Setorial B | Exclui o fluxo de combustível de aviação sintético, subestimando a demanda de alto valor |

| USD 315,2 M (2023) | Publicação Setorial C | Utiliza CAPEX estático de eletrolisadores e omite ajustes de inflação cambial |

Em conjunto, a comparação mostra que, quando a inflação de escopo ou as linhas de base de custo desatualizadas são removidas, nossa estimativa cuidadosamente moderada fornece o ponto de partida mais transparente e reproduzível para o planejamento estratégico.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de Power-to-X?

A redução de custos nos eletrolisadores, mecanismos rigorosos de precificação de carbono como o CBAM da UE e contratos firmes de compra dos setores de aviação e marítimo estão impulsionando um CAGR de 15,82% até 2031.

Qual é o tamanho atual do mercado de Power-to-X?

O tamanho do mercado de Power-to-X atingiu USD 468,48 milhões em 2026 e está projetado para alcançar USD 975,84 milhões até 2031.

Qual via de conversão domina as receitas atuais?

O power-to-hydrogen lidera com 63,92% da receita de 2025, sustentado por amplas aplicações industriais e de mobilidade.

Onde se espera a expansão regional mais rápida?

O Oriente Médio apresenta o maior CAGR previsto, de 31,45%, à medida que constrói centros de exportação baseados em energia solar para amônia e hidrogênio.

Até onde os custos dos eletrolisadores podem realisticamente cair?

Os roteiros da indústria e os anúncios de fábricas apontam para o custo de capital alcalino e PEM caindo abaixo de USD 300/kW até 2028, viabilizando o hidrogênio verde competitivo em custo em regiões com renováveis de baixo custo.

Quais riscos poderiam desacelerar a implantação do mercado?

Atrasos no licenciamento de gasodutos e terminais de hidrogênio, escassez de renováveis de baixo custo próximas a centros industriais e restrições no fornecimento de metais críticos poderiam reduzir em até 2,8 pontos percentuais o CAGR previsto.

Página atualizada pela última vez em: