Tamanho e Participação do Mercado de Energia para Data Centers da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

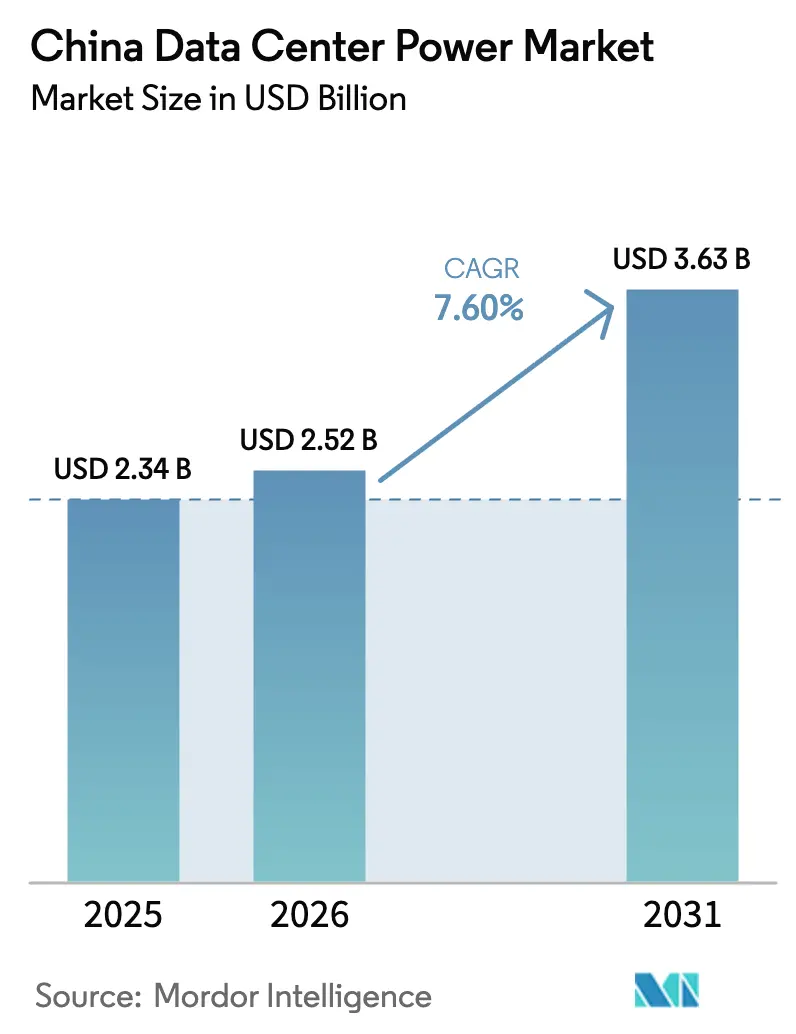

| Tamanho do mercado no ano base (2025) | 2.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Data Centers da China por Mordor Intelligence

O tamanho do mercado de energia para data centers da China deve crescer de USD 2,34 bilhões em 2025 para USD 2,52 bilhões em 2026 e está previsto para atingir USD 3,63 bilhões até 2031 a um CAGR de 7,60% no período de 2026-2031. O crescimento é sustentado por investimentos em larga escala em infraestrutura digital, rápida adoção de cargas de trabalho de IA e incentivos governamentais que favorecem arquiteturas de energia de alta eficiência. As políticas nacionais estão direcionando as instalações da distribuição convencional em corrente alternada para configurações em corrente contínua que podem reduzir as perdas de energia em 10% e diminuir os gastos com infraestrutura em 15%. A demanda é ainda impulsionada por regras de aquisição de energia renovável que recompensam os operadores capazes de integrar energia eólica e solar em sistemas estáveis no local. Os fornecedores domésticos estão aproveitando vantagens de custo e familiaridade com as regulamentações locais para desafiar os incumbentes multinacionais, enquanto as restrições da rede elétrica em nível municipal estão acelerando a transferência de nova capacidade para as províncias ocidentais com excedente de energia verde. A pressão competitiva está, portanto, se inclinando para projetos de energia integrados que combinam UPS, armazenamento de baterias e distribuição inteligente em estruturas modulares otimizadas para racks com alta densidade de GPU.

Principais Conclusões do Relatório

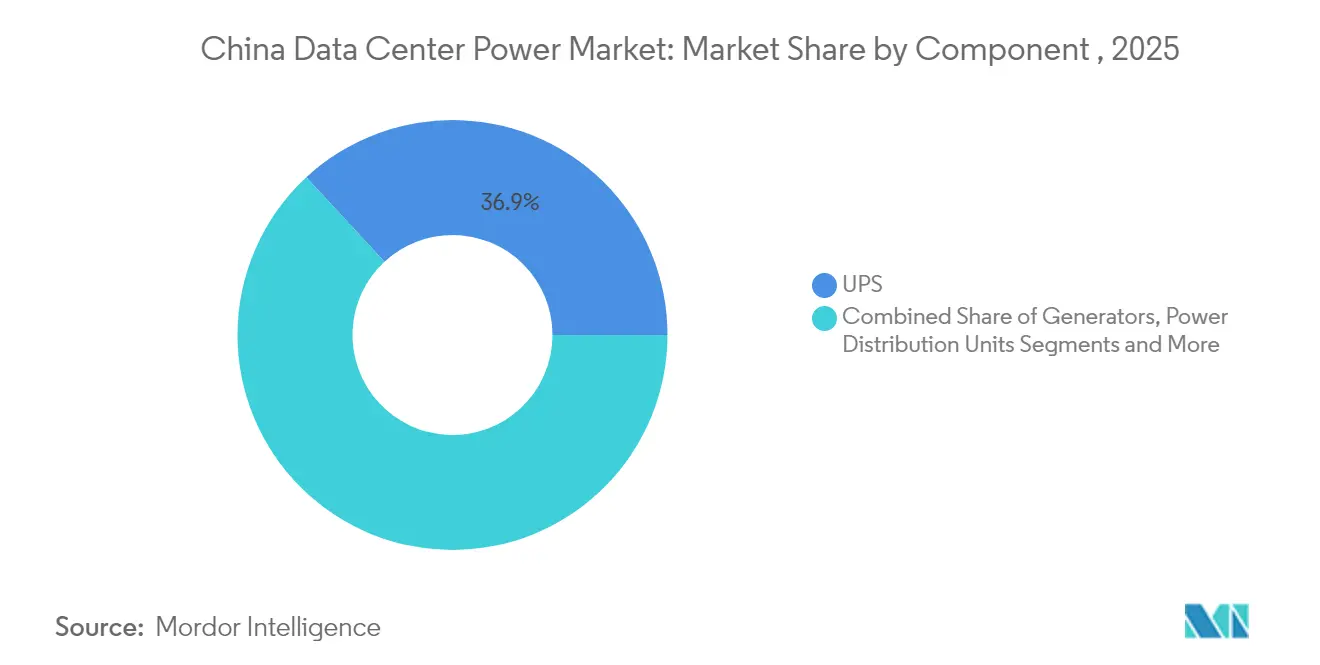

- Por componente, os sistemas UPS lideraram com 36,90% de participação na receita em 2025; as unidades de distribuição de energia estão previstas para expandir a um CAGR de 12,35% até 2031.

- Por tipo de data center, os provedores de colocation detinham 44,30% da participação no mercado de energia para data centers da China em 2025, enquanto os provedores de hiperescala/nuvem estão projetados para crescer a um CAGR de 14,40% até 2031.

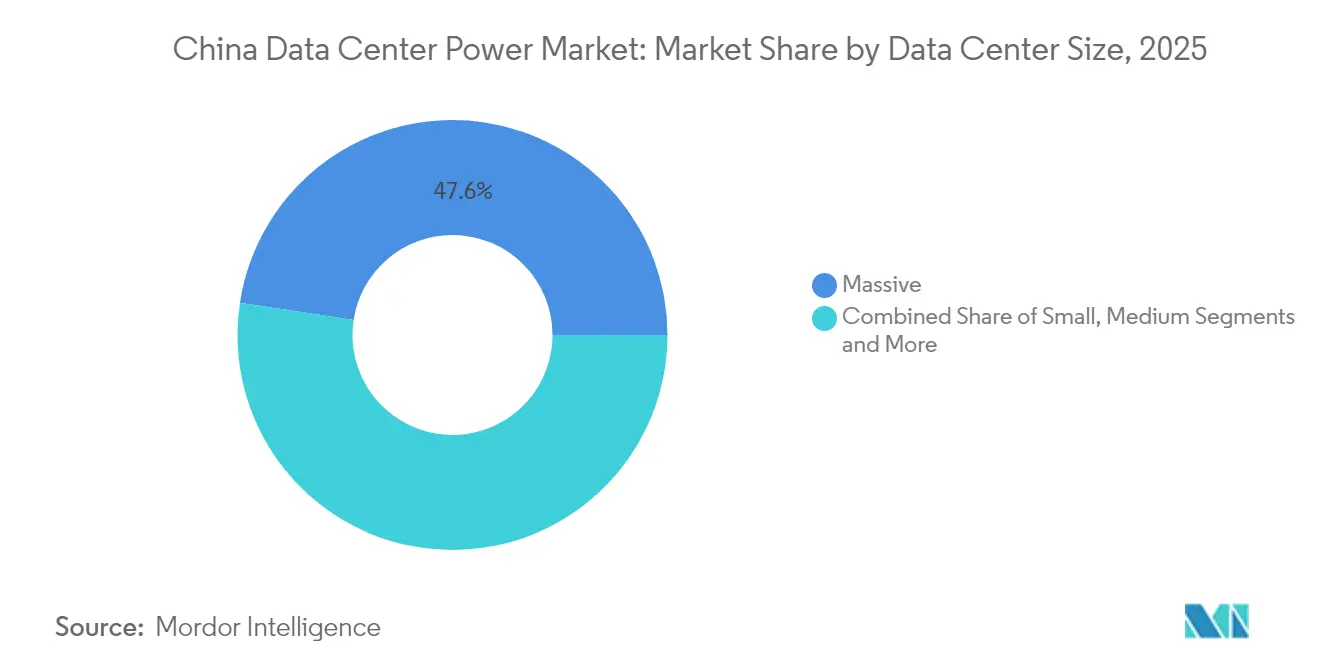

- Por tamanho de data center, as instalações massivas representaram 47,60% do tamanho do mercado de energia para data centers da China em 2025; a categoria de tamanho mega deve crescer a um CAGR de 10,75% entre 2026-2031.

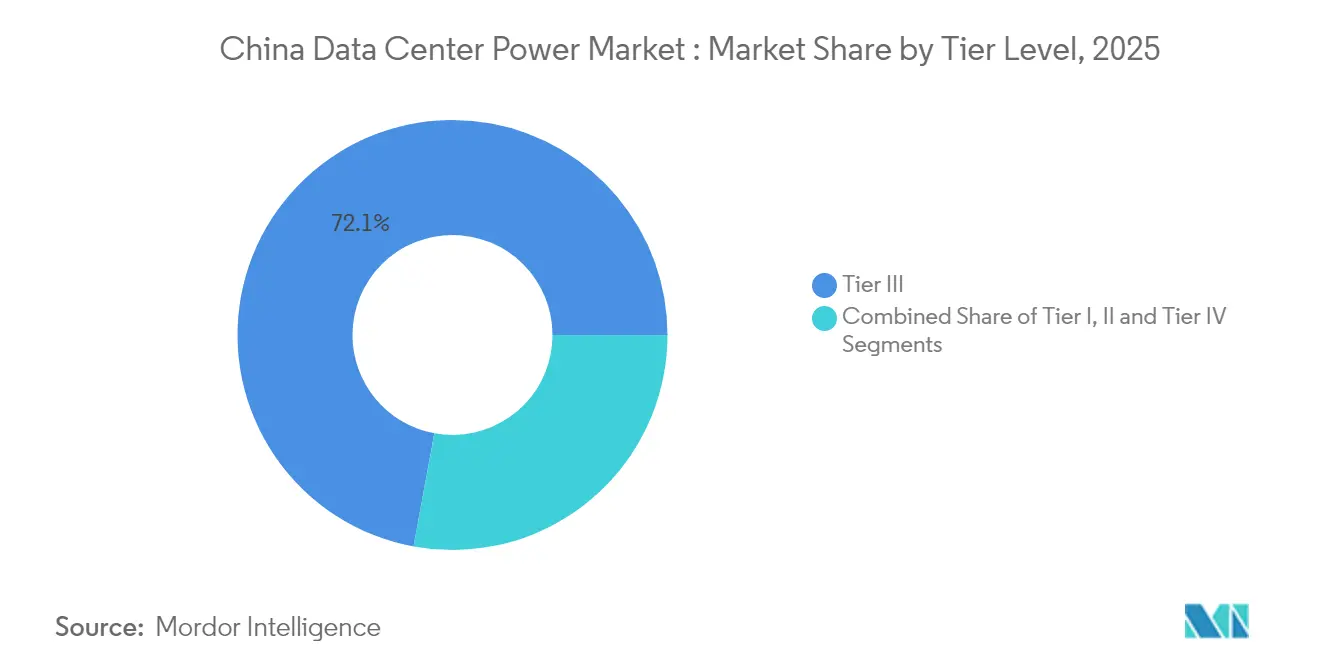

- Por nível de tier, os sites Tier III comandaram 72,10% de participação no tamanho do mercado de energia para data centers da China em 2025, enquanto as instalações Tier IV estão definidas para avançar a um CAGR de 12,95% até 2031.

- Por região, Pequim contribuiu com 26,80% da receita em 2025; Hebei está se expandindo mais rapidamente com um CAGR de 10,85% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia para Data Centers da China

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | Impacto (~ %) na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção crescente de data centers de hiperescala e mega data centers de IA | +2.1% | Nacional; cluster Pequim-Tianjin-Hebei | Médio prazo (2-4 anos) |

| Estímulo governamental de "Nova Infraestrutura" impulsionando a expansão da nuvem | +1.8% | Nacional; províncias ocidentais | Curto prazo (≤ 2 anos) |

| Migração para UPS de alta eficiência e energia modular para reduzir OPEX | +1.2% | Cidades de Tier 1 primeiro | Médio prazo (2-4 anos) |

| Boom de demanda por edge e colocation impulsionado por 5G e IoT | +0.9% | Clusters urbanos | Médio prazo (2-4 anos) |

| Cotas de energia renovável viabilizando a aquisição de energia verde | +0.7% | Hebei, Mongólia Interior | Longo prazo (≥ 4 anos) |

| Projetos-piloto de pequenos reatores modulares para clusters de data centers | +0.5% | Zonas-piloto limitadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de data centers de hiperescala e mega data centers de IA

As cargas de trabalho de treinamento de IA elevam as densidades de rack até 10 vezes as dos halls legados, forçando os operadores a reengenheirar os sistemas de energia para maior amperagem e tolerância de tensão mais rigorosa. De acordo com o Ministério da Indústria e Tecnologia da Informação, os provedores de hiperescala planejam implantar mais de 300 EFLOPS de computação de IA até 2025, acelerando a demanda por barramentos modulares, blocos UPS prontos para baterias e PDUs compatíveis com resfriamento líquido. A Agência Internacional de Energia projeta que a eletricidade consumida por data centers chineses otimizados para IA quadruplicará até 2027.[1]Agência Internacional de Energia, "A IA está prestes a impulsionar o aumento da demanda de eletricidade dos data centers, ao mesmo tempo em que oferece o potencial de transformar o funcionamento do setor de energia," iea.org Os fornecedores de equipamentos responderam com arquiteturas de corrente contínua em nível de rack que reduzem as perdas de conversão, e com módulos UPS de bateria de lítio capazes de descarregar em temperaturas ambiente mais elevadas.

Estímulo governamental de "Nova Infraestrutura" impulsionando a expansão da nuvem

As autoridades centrais reservaram RMB 1,2 trilhão (USD 0,17 trilhão) para capacidade de nuvem e computação inteligente até 2025.[2]Comissão Nacional de Desenvolvimento e Reforma, "A China planeja construir 8 hubs nacionais de computação com 10 clusters de data centers," ndrc.gov.cn Oito hubs nacionais de computação com dez clusters de data centers já estão em construção, redirecionando cargas de trabalho das metrópoles costeiras para zonas do interior, onde terra e energia verde são abundantes. Concessionárias estatais, governos provinciais e operadoras privadas estão coordenando conexões à rede elétrica para que os clusters possam obter energia em massa a tarifas favoráveis, ao mesmo tempo em que cumprem um teto de PUE obrigatório de 1,3 até 2025. Essas políticas encurtam os períodos de retorno para equipamentos elétricos de alta eficiência e criam volumes claros para as linhas de produção domésticas.

Boom de demanda por edge e colocation impulsionado por 5G e IoT

A cobertura 5G nacional completa está estimulando análises em tempo real para a indústria, saúde e veículos conectados. Essas aplicações de baixa latência requerem micro data centers incorporados em shoppings, fábricas e abrigos à beira de estradas, aumentando o número de sites que devem operar de forma autônoma com módulos de energia compactos. As empresas de colocation estão aproveitando campi distribuídos para agregar cargas de trabalho de edge que exigem latência de ida e volta inferior a 5 ms. O número de estações base 5G na China atingiu 4,25 milhões, com o número de usuários de banda larga gigabit superando 200 milhões.[3]Escritório de Informações do Conselho de Estado, "O número de estações base 5G na China atingiu 4,25 milhões," scio.gov.cn PDUs inteligentes com medição integrada ajudam a rastrear o uso por cliente, permitindo faturamento granular e detecção precoce de falhas. Os fornecedores que integram UPS, chaves de transferência sequenciadas e resfriamento em um único gabinete de rack estão ganhando participação neste nicho de rápida evolução.

Cotas de energia renovável viabilizando a aquisição de energia verde

Os operadores de rede em províncias como Hebei e Mongólia Interior são obrigados a aumentar anualmente o despacho de energia verde, abrindo acesso prioritário para clusters de data centers que se comprometem com compras de longo prazo de energia renovável. A Tencent, empresa de tecnologia chinesa, implantou uma microrrede híbrida alimentada por energia renovável em seu data center no Condado de Huailai, Província de Hebei. Com uma capacidade instalada total de 10,99 MW, o projeto possui uma capacidade de geração anual de 14 milhões de kWh. Os operadores que implantam backbones híbridos de corrente alternada e corrente contínua relatam perfis de tensão mais estáveis que limitam o tempo de funcionamento dos geradores e reduzem a intensidade de carbono o suficiente para atender às estruturas de divulgação dos investidores.

Análise de Impacto das Restrições*

| Restrição | Impacto (~ %) na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto CAPEX inicial para sistemas de energia avançados | -1.2% | Nacional | Curto prazo (≤ 2 anos) |

| Restrições de energia da rede elétrica nas cidades de Tier 1 | -0.9% | Pequim, Xangai, Guangzhou, Shenzhen | Médio prazo (2-4 anos) |

| Limites provinciais de uso de água afetando o resfriamento evaporativo | -0.6% | Distritos com escassez de água | Médio prazo (2-4 anos) |

| Controles de exportação de GPUs desacelerando o CAPEX de provedores de hiperescala | -0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX inicial para sistemas de energia avançados

Arrays UPS de íons de lítio, PDUs inteligentes e soluções de armazenamento integradas exigem prêmios de 30-40% em relação aos equipamentos legados, dissuadindo empresas com restrições de caixa, apesar do menor custo do ciclo de vida. Os desafios de financiamento são mais agudos em projetos de colocation de edge e de segunda linha, onde os proprietários têm dificuldade em alinhar os contratos com os clientes aos cronogramas de amortização. Os fornecedores domésticos agora oferecem linhas de produtos em camadas que correspondem a caminhos de atualização graduais, mas os operadores menores ainda adiam as substituições, potencialmente bloqueando perdas de energia mais elevadas e custos gerais de manutenção por anos.

Restrições de energia da rede elétrica nas cidades de Tier 1

Os bolsões de carga urbana já operam próximos à capacidade de transmissão, forçando as autoridades em Pequim e Xangai a limitar os megawatts de data centers por site. Os operadores, portanto, buscam projetos de rack de alta densidade que comprimem mais computação em espaços limitados, mas também intensificam a complexidade do resfriamento e da distribuição de energia. Sistemas de armazenamento de energia em baterias classificados para descarga rápida estão sendo adotados para reduzir os picos e estabilizar o fornecimento de entrada. Onde as solicitações à rede elétrica são negadas, alguns provedores migram as fases de expansão para províncias adjacentes, reforçando o plano nacional de reequilíbrio de leste a oeste.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sistemas UPS Ancoram a Infraestrutura Crítica

As plataformas UPS capturaram 36,90% da receita em 2025 e permanecem a pedra angular da resiliência de energia em todo o mercado de energia para data centers da China. Os fornecedores estão substituindo as baterias de chumbo-ácido por pacotes de lítio que oferecem o dobro da vida útil de ciclo e ocupam metade da área de piso. As topologias modulares permitem manutenção com troca a quente sem transferência de carga, elevando a disponibilidade e atendendo às normas de redundância Tier III. As vendas de PDUs inteligentes estão crescendo a um CAGR de 12,35% à medida que os operadores buscam monitoramento em nível de tomada para gerenciar clusters de IA que podem saltar de 6 kW para 20 kW por rack em segundos. Os geradores estão evoluindo para híbridos de células de combustível que prometem emissões locais quase nulas; a implantação de célula de hidrogênio de 400 kW da Tencent ilustra o afastamento do diesel. Os sistemas de armazenamento de energia em baterias complementam as estratégias de redução de picos, permitindo que as instalações honrem os contratos de resposta à demanda da rede elétrica.

Por Tipo de Data Center: Provedores de Colocation Lideram

As instalações de colocation comandaram 44,30% do mercado de energia para data centers da China em 2025, favorecidas por empresas que preferem modelos baseados em OPEX em vez de construção própria. Os provedores aproveitam as economias de escala para negociar eletricidade limpa em volume e para investir em blocos UPS de alta eficiência que reduzem os custos de energia para os locatários. O segmento de nuvem de hiperescala, crescendo a um CAGR de 14,40%, está erguendo campi de 100 MW que incorporam subestações no local e renováveis com conexão direta. Esses operadores adotam barramentos de corrente contínua e resfriamento por imersão para suportar fazendas de treinamento de IA, estabelecendo novos benchmarks que sites menores se esforçam para emular. As empresas continuam a operar halls no local para cargas de trabalho regulamentadas, mas mandatos verdes mais rígidos estão empurrando muitas em direção a nós de colocation verde que garantem PUE abaixo de 1,3.

Por Tamanho de Data Center: Instalações Massivas Dominam as Expansões de Capacidade

Os sites massivos acima de 10.000 m² detinham 47,60% de participação nos megawatts instalados em 2025, refletindo as políticas nacionais que favorecem o agrupamento para eficiência energética. Os operadores alcançam economias de escala por meio de plantas centralizadas de água gelada e linhas de alimentação de alta tensão que atendem a dezenas de halls. O tamanho do mercado de energia para data centers da China para instalações mega, definidas como campi que excedem 100 MW de carga de TI, está projetado para expandir a um CAGR de 10,75% à medida que as cargas de trabalho de IA demandam fazendas de computação contíguas. Cada campus mega geralmente justifica uma subestação dedicada de 220 kV, exigindo colaboração antecipada com os planejadores da rede elétrica. Dentro do mesmo perímetro, os operadores zoneiam os racks por densidade de energia, usando segmentos de barramento que podem ser trocados a quente à medida que as classificações de TDP dos chips aumentam. Os halls pequenos e médios permanecem relevantes para dados sensíveis à latência ou vinculados à conformidade, mas muitos devem modernizar as plantas de resfriamento e elétricas para atingir a meta de PUE de 1,3.

Por Nível de Tier: Tier III Define o Padrão de Referência

O Tier III atingiu 72,10% de participação em 2025 e representa o benchmark de confiabilidade padrão para cargas de trabalho financeiras, de comércio eletrônico e do setor público. Os operadores implantam UPS N+1, alimentações de concessionária duplas e manutenção simultânea para garantir 99,982% de tempo de atividade. O PUE médio nos halls Tier III caiu para 1,48 em 2024 e deve melhorar ainda mais à medida que as baterias de lítio e o resfriamento líquido se tornam mainstream. As instalações Tier IV estão projetadas para crescer a um CAGR de 12,95% porque as plataformas críticas de inferência de IA e fintech requerem arquiteturas 2N tolerantes a falhas. Cada construção Tier IV encaminha caminhos de energia duplos até o nível de rack, dobrando a demanda por equipamentos de chaveamento idênticos e circuitos de ramificação monitorados. O mercado também reconhece uma prática híbrida "Tier III+", onde os operadores adicionam componentes 2N seletivos, frequentemente UPS e distribuição, sem redundância mecânica completa.

Análise Geográfica

Pequim permaneceu o maior contribuinte regional com 26,80% de participação na receita em 2025. As regras municipais rígidas agora proíbem projetos cujo PUE exceda 1,5, o que acelerou a migração para blocos UPS de lítio, contenção de corredores e circuitos economizadores de água gelada. Os operadores que investem antecipadamente nessas atualizações obtêm alocações prioritárias de rede elétrica, permitindo-lhes apoiar startups de IA agrupadas em Zhongguancun e cargas de trabalho de fintech no CBD da cidade. No entanto, a capacidade limitada da rede elétrica está limitando a expansão, levando os provedores a arrendar capacidade nas vizinhas Hebei e Tianjin, enquanto mantêm nós de recuperação de desastres entre regiões.

Hebei registrou o crescimento mais rápido, avançando a um CAGR de 10,85% até 2031 como parte do plano integrado de hub de dados Pequim-Tianjin-Hebei. Zhangjiakou abriga 330.000 racks padrão, alimentados em grande parte por energia eólica gerada no planalto da Mongólia. Os operadores combinam sistemas de armazenamento de energia em baterias com inversores inteligentes para estabilizar a variabilidade, demonstrando conformidade com os cartões de pontuação de data centers verdes. O menor custo da terra e os abundantes certificados de energia renovável tornam a província atraente para provedores de hiperescala que precisam de novos megawatts sem o congestionamento da rede elétrica observado na capital.

Cenário Competitivo

As empresas domésticas ditam cada vez mais o ritmo e os padrões dentro do mercado de energia para data centers da China. As multinacionais como Schneider Electric e ABB ainda lideram em equipamentos de chaveamento e plataformas holísticas de gestão de edifícios, mas enfrentam crescentes requisitos de localização que favorecem as linhas de montagem locais. Estão surgindo joint ventures entre grupos estatais de energia e integradores privados para agrupar conexão à rede elétrica, aquisição de energia renovável e hardware de energia crítica em pacotes turnkey.

O investimento estratégico sublinha a batalha pela escala. O documento de tendências de energia de 2025 da Huawei promove arquiteturas de energia convergidas que mesclam UPS, armazenamento de baterias e interfaces renováveis em um único controlador, orientando os roteiros de produtos em toda a sua linha FusionPower. A Delta Electronics e a Sungrow estão se diversificando de inversores solares para racks de armazenamento de baterias dimensionados para perfis de descarga de data centers, apostando na demanda impulsionada por políticas para renováveis no local.

Líderes do Setor de Energia para Data Centers da China

Schneider Electric SE

Vertiv Group Corp.

ABB Ltd

Eaton Corporation plc

Huawei Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Vertiv expandiu a produção na China com uma fábrica de USD 50 milhões dedicada a sistemas UPS de alta eficiência e componentes de resfriamento líquido.

- Março de 2025: A Comissão Nacional de Desenvolvimento e Reforma aprovou 12 projetos adicionais de data centers em Zhangjiakou, Hebei, reforçando o modelo de cluster verde.

- Fevereiro de 2025: A Kehua Data ganhou um contrato de USD 100 milhões para fornecer UPS modulares e PDUs para um campus de hiperescala no oeste da China.

- Janeiro de 2025: O Ministério da Indústria e Tecnologia da Informação começou a testar a remoção do limite de 50% de participação estrangeira em data centers em quatro grandes cidades.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo trata o mercado de energia para data centers da China como a receita anual gerada por equipamentos de distribuição, backup e monitoramento de energia, principalmente sistemas UPS, PDUs, equipamentos de chaveamento, geradores e armazenamento de energia em baterias, juntamente com serviços associados de instalação e manutenção que mantêm servidores, armazenamento e hardware de rede online dentro de data centers construídos para esse fim.

Exclusões do Escopo: Fiação de edifícios autônoma, resfriadores de HVAC, ativos de geração de energia renovável no local e módulos de DCIM somente de software não fazem parte do dimensionamento.

Visão Geral da Segmentação

- Por Componente

- Soluções Elétricas

- Sistemas UPS

- Geradores

- Geradores a Diesel

- Geradores a Gás

- Geradores de Células de Combustível de Hidrogênio

- Unidades de Distribuição de Energia

- Equipamentos de Chaveamento

- Chaves de Transferência

- Painéis de Energia Remota

- Sistemas de Armazenamento de Energia

- Serviço

- Instalação e Comissionamento

- Manutenção e Suporte

- Treinamento e Consultoria

- Soluções Elétricas

- Por Tipo de Data Center

- Provedores de Serviços em Nuvem/Hiperescala

- Provedores de Colocation

- Data Centers Corporativos e de Edge

- Por Tamanho de Data Center

- Data Centers de Pequeno Porte

- Data Centers de Médio Porte

- Data Centers de Grande Porte

- Data Centers de Tamanho Massivo

- Data Centers de Tamanho Mega

- Por Nível de Tier

- Tier I e II

- Tier III

- Tier IV

- Por Região

- Pequim

- Tianjin

- Hebei

- Outras Regiões

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor realizaram entrevistas com gerentes de instalações em sites de colocation em Pequim, Xangai, Hebei e Guizhou, engenheiros sênior de fornecedores de UPS e consultores especializados em procedimentos de conexão à rede elétrica. Essas conversas verificaram mudanças de preço médio de venda no mundo real, preferências de redundância e margens de serviço, preenchendo lacunas deixadas pela pesquisa de gabinete.

Pesquisa de Gabinete

Começamos com conjuntos de dados disponíveis publicamente do Ministério da Indústria e Tecnologia da Informação, do Instituto de Pesquisa da Academia de Tecnologia da Informação e Comunicações da China e da Comissão Nacional de Desenvolvimento e Reforma que mapeiam a carga de TI instalada, as novas aprovações de instalações e os limites obrigatórios de PUE nas províncias. As estatísticas comerciais da Alfândega da China esclareceram os volumes de importação de UPS de íons de lítio, enquanto os boletins de licitação da Rede Elétrica Estatal sinalizaram os preços médios unitários para equipamentos de chaveamento de média tensão. Os fluxos de notícias no Dow Jones Factiva e os relatórios anuais das empresas ajudaram a vincular os cronogramas de expansão de hiperescala aos gastos de capital. Por fim, trabalhos acadêmicos da Universidade Tsinghua e relatórios da Greenpeace sobre tendências de consumo de eletricidade fundamentaram as premissas de eficiência energética. Esta lista é ilustrativa; muitas fontes adicionais foram consultadas para verificações cruzadas e contexto.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começa com a carga de TI instalada (MW) por província, multiplica-a pelo PUE médio e pelas tarifas de eletricidade vigentes para aproximar o gasto total com infraestrutura de energia, e então aloca a receita por mix de equipamentos usando dados de remessa. Os totais de fornecedores de preço médio de venda amostrado multiplicado pelo volume para unidades UPS e PDU atuam como um teste de razoabilidade de baixo para cima. As principais variáveis incluem adições de nova capacidade de rack, taxas de adoção de Tier III/IV, PUE mediano, penetração de baterias de lítio e movimentos de tarifas de concessionárias. As previsões de cinco anos empregam regressão multivariada combinada com ARIMA para projetar cada fator antes da ponderação de cenários para choques de política ou cadeia de suprimentos. As lacunas nas divisões de componentes são preenchidas com médias ponderadas de entrevistas primárias.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de variância em relação a índices históricos, benchmarks de pares e proxies de demanda de energia. Analistas sênior revisam anomalias; os resultados são atualizados anualmente, com atualizações intermediárias acionadas por eventos materiais, como revisões de tarifas ou chegadas de hiperescala. Uma varredura final pré-publicação garante que os clientes recebam a visão mais recente.

Por que a Linha de Base de Energia para Data Centers da China da Mordor é Confiável

As estimativas publicadas diferem porque as empresas escolhem cestas de produtos diferentes, premissas de custo do ciclo de vida e cadências de atualização.

De acordo com a Mordor Intelligence, nosso limite claro entre a receita de hardware de energia e o CAPEX mais amplo de instalações, além de extrações anuais de dados, reduz a distorção.

Os principais fatores de lacuna incluem se os serviços estão agrupados, se os sites em construção são contados e como os backups, como a redundância de cabo duplo, são avaliados.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 2,34 B (2025) | ||

| USD 1,18 B (2024) | Consultoria Regional A | Exclui serviços de UPS e projetos de modernização |

| USD 4,20 B (2024) | Consultoria Global B | Inclui todo o CAPEX elétrico mais as construções planejadas de Tier IV |

| USD 1,30 B (2025) | Associação do Setor C | Baseia-se principalmente em dados de importação, omitindo atualizações de redundância doméstica |

Essas comparações mostram que nossa seleção disciplinada de escopo, modelagem de dupla trilha e ciclo de atualização anual fornecem uma linha de base equilibrada e transparente que os tomadores de decisão podem replicar e confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de energia para data centers da China?

O mercado está em USD 2,52 bilhões em 2026 e está projetado para crescer para USD 3,63 bilhões até 2031.

Qual segmento de componente lidera os gastos?

Os sistemas UPS detêm 36,90% da receita de 2025 devido ao seu papel central na garantia do tempo de atividade.

Por que as províncias ocidentais são favorecidas para novos campi?

Regiões como Hebei oferecem energia renovável abundante, menor custo de terra e políticas de apoio no âmbito do esquema "Dados do Leste, Computação do Oeste".

Como os operadores estão melhorando o PUE?

Eles implantam blocos UPS de íons de lítio, resfriamento líquido ou por imersão e otimizam a contenção do fluxo de ar para atender ao limite de PUE obrigatório de 1,3 até 2025.

Página atualizada pela última vez em: