Tamanho e Participação do Mercado de Energia para Data Centers do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

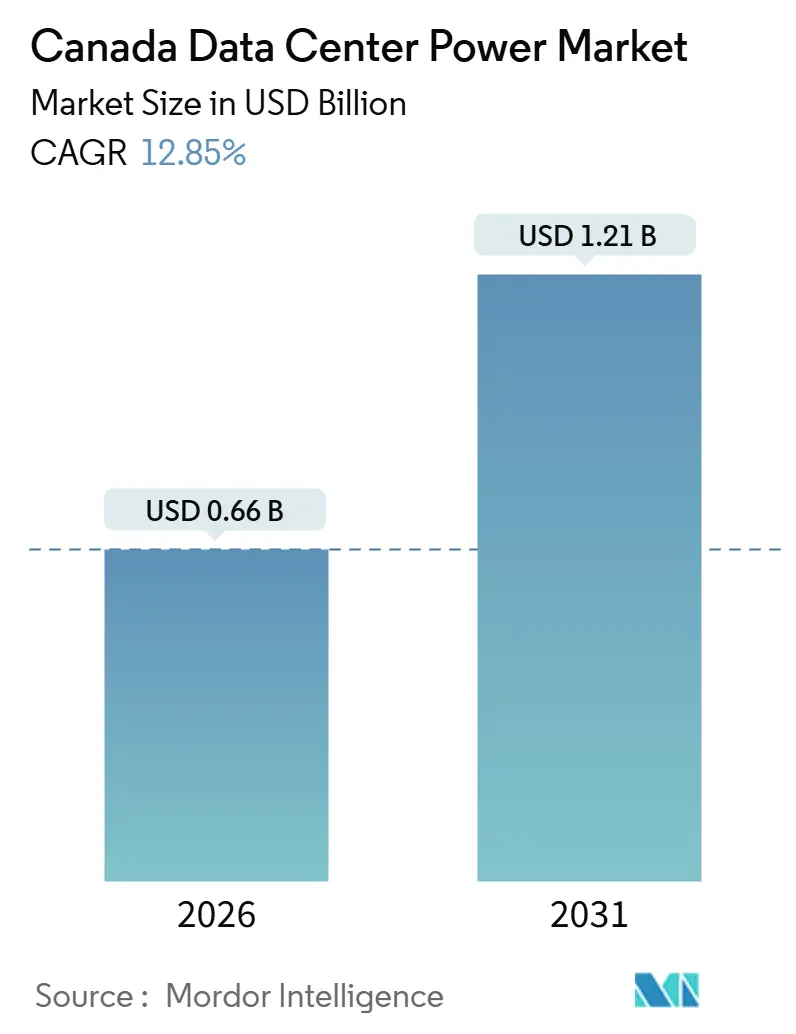

| Tamanho do Mercado (2026) | 0.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.85% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Data Centers do Canadá por Mordor Intelligence

O tamanho do mercado de energia para data centers do Canadá é estimado em USD 0,66 bilhão em 2026, e espera-se que atinja USD 1,21 bilhão até 2031, a um CAGR de 12,85% durante o período de previsão (2026-2031). O aumento das cargas de trabalho de inteligência artificial está elevando as densidades de energia por rack para 150-300 quilowatts, bem acima dos níveis empresariais legados, e impulsionando investimentos sem precedentes em arquiteturas elétricas redundantes. Incentivos federais totalizando CAD 4,4 bilhões (USD 3,17 bilhões) estão direcionando nova capacidade para províncias com geração de baixo carbono, enquanto os hyperscalers anunciam pipelines de campus multibilionários que aceleram a demanda por sistemas de fornecimento de energia ininterrupta, geradores e armazenamento de energia em baterias com interação com a rede. Ao mesmo tempo, o congestionamento das redes provinciais está restringindo as filas de interconexão, levando os desenvolvedores a adotar microrredes atrás do medidor que combinam turbinas a gás natural, armazenamento de energia em baterias e ativos renováveis. Os fornecedores de equipamentos tradicionais estão respondendo com plataformas de inversores de carboneto de silício que atingem 98% de eficiência, e novos participantes com células de combustível de hidrogênio estão posicionando soluções de backup de zero emissão para evitar o endurecimento das restrições ao diesel.

Principais Conclusões do Relatório

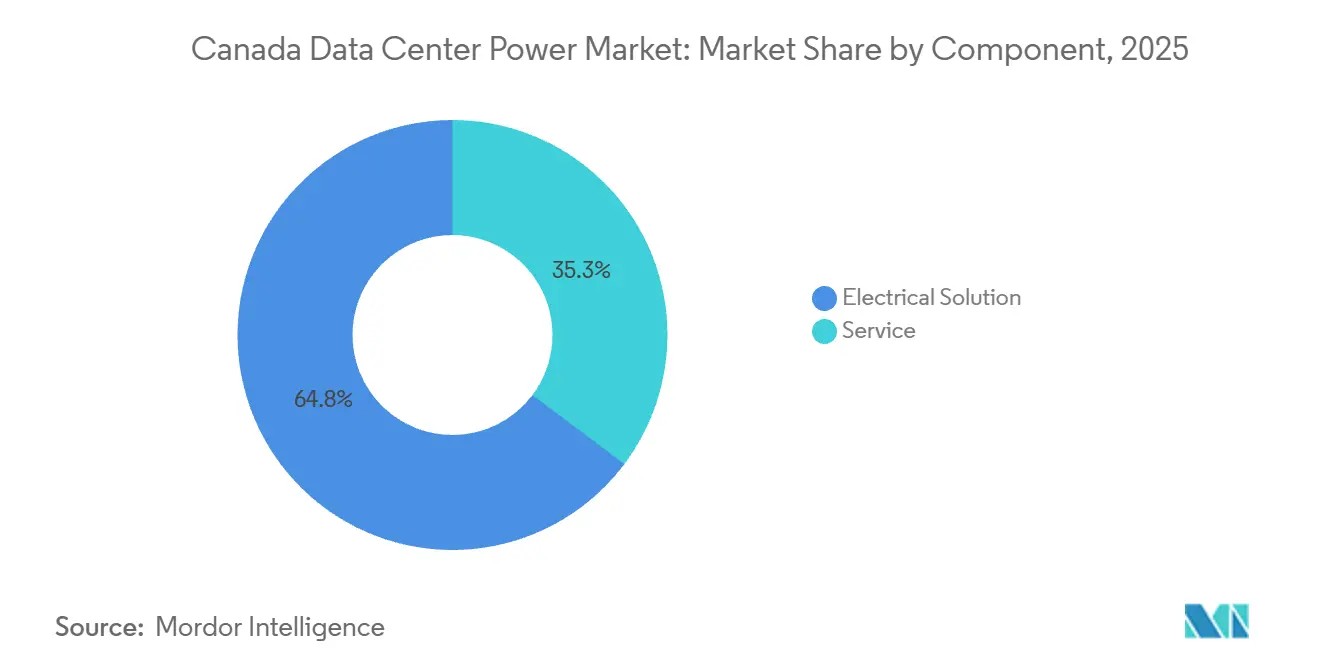

- Por componente, as soluções elétricas lideraram com 64,75% de participação na receita em 2025, enquanto os contratos de serviço têm previsão de expansão a um CAGR de 13,43% até 2031.

- Por nível, as instalações de Nível 3 detinham 63,42% de participação em 2025; as implantações de Nível 4 estão avançando a um CAGR de 13,65% até 2031.

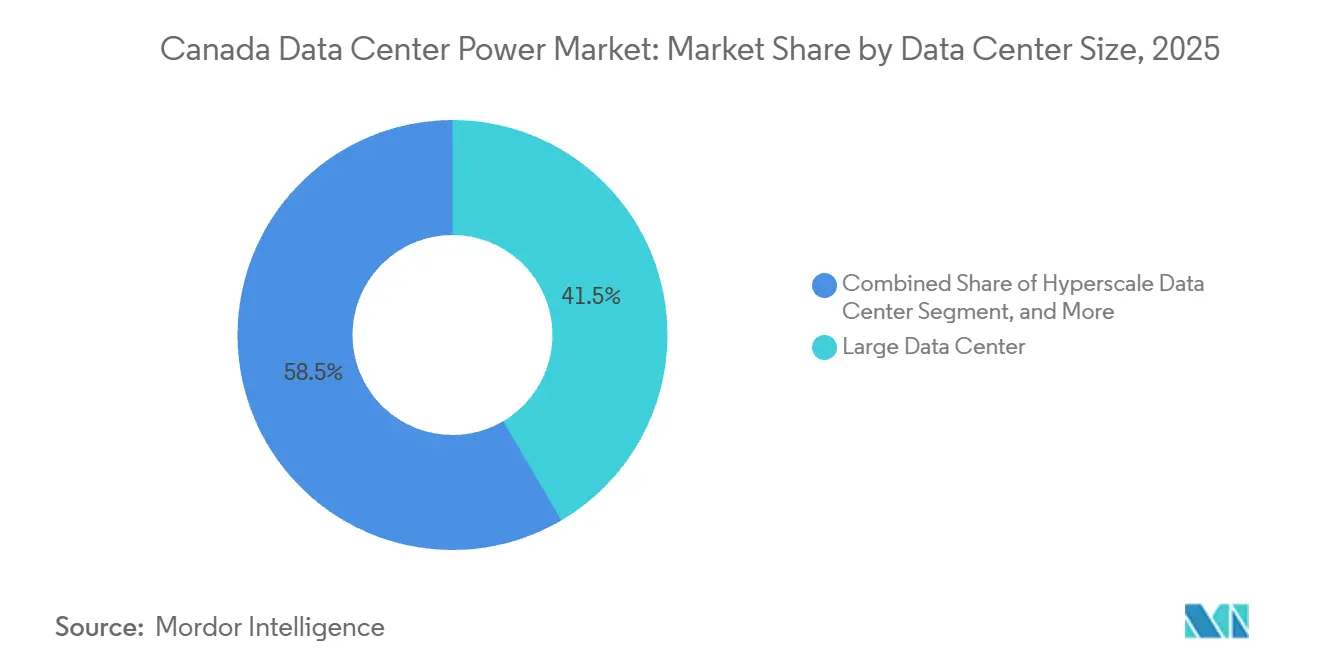

- Por tamanho de data center, os data centers grandes capturaram 41,54% de participação do tamanho do mercado de energia para data centers do Canadá em 2025, e os campi hyperscale têm projeção de expansão a um CAGR de 13,87% entre 2026-2031.

- Por tipo de data center, os operadores de colocation detinham 44,65% de participação em 2025, enquanto o segmento de hyperscaler e provedor de serviços em nuvem está definido para crescer a um CAGR de 13,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia para Data Centers do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cargas de trabalho aceleradas de IA / GPU exigindo energia de alta densidade | +3.5% | Nacional, concentrado em Toronto, Montreal, Vancouver, Calgary | Curto prazo (≤ 2 anos) |

| Implantação crescente de campi hyperscale e em nuvem | +2.8% | Ontário, Quebec, Alberta | Médio prazo (2-4 anos) |

| Preferência pela combinação de energia hidro-nuclear de baixo carbono | +2.0% | Quebec, Ontário, Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Mandatos de eficiência energética para data centers por concessionárias provinciais | +1.5% | Ontário, Colúmbia Britânica, Alberta | Médio prazo (2-4 anos) |

| Interesse crescente em pequenos reatores modulares no local (SMRs) | +1.2% | Ontário, Saskatchewan, Alberta | Longo prazo (≥ 4 anos) |

| Expansão de renováveis atrás do medidor mais soluções de bateria | +1.0% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cargas de Trabalho Aceleradas de IA e GPU Exigindo Energia de Alta Densidade

Clusters de treinamento massivos estão elevando as densidades por rack além de 150 quilowatts, e os operadores estão superprovisionando capacidade elétrica em até 50% para se manterem à frente dos ciclos sucessivos de atualização de GPU. A eStruxture implantou gabinetes prontos para IA no VAN-3 em Vancouver, enquanto programas federais destinando CAD 2 bilhões para computação soberana estão canalizando cargas de trabalho para campi domésticos. A instalação de 10 megawatts movida a energia hidráulica da IREN na Colúmbia Britânica ilustra como a carga de base de baixo carbono ajuda os operadores a evitar custos de compensação de carbono. O operador do sistema de Ontário prevê que a carga dos data centers chegará a 13% da nova demanda provincial até 2035.[1]Operador Independente do Sistema de Eletricidade, "Relatórios de Mercado e Sistema," ieso.ca O consequente aumento no capex por megawatt está estimulando a demanda por plataformas de UPS de alta eficiência e armazenamento de energia em baterias com interação com a rede que podem monetizar a capacidade de reserva.

Implantação Crescente de Campi Hyperscale e em Nuvem

A Microsoft comprometeu USD 7,5 bilhões para expandir o Azure Local e construir um hub de inteligência contra ameaças, enquanto a Vantage está investindo CAD 500 milhões (USD 361 milhões) para levar seu campus na Cidade de Quebec a 86 megawatts. A eStruxture garantiu USD 1,35 bilhão em financiamento para implantar uma construção de 90 megawatts em Calgary e densificar as instalações em Toronto e Montreal.[2]eStruxture, "Soluções de Data Center," estruxture.com Os operadores de rede enfrentam um aumento nas solicitações de interconexão; somente Alberta registrou 16 gigawatts para data centers, forçando os desenvolvedores a considerar microrredes que combinam turbinas a gás natural com armazenamento em baterias. O impulso hyperscale está, portanto, ampliando a demanda por equipamentos em geradores, painéis de distribuição e unidades de distribuição de energia no mercado de energia para data centers do Canadá.

Preferência pela Combinação de Energia Hidro-Nuclear de Baixo Carbono

A Hydro-Québec fornece energia quase 100% renovável nas tarifas industriais da Taxa L de CAD 14,476 por quilowatt, permitindo que os operadores atinjam metas de neutralidade de carbono sem compensações. Ontário combina energia hidráulica e nuclear, e seu roteiro de pequenos reatores modulares reforça a expansão da carga de base a longo prazo. A British Columbia Hydro dedicou um bloco de 100 megawatts exclusivamente para clientes de data centers, priorizando propostas com eficiência energética. Essa vantagem de energia limpa é um fator decisivo de localização para os hyperscalers, ancorando compromissos de longo prazo que reforçam a trajetória de crescimento do mercado de energia para data centers do Canadá.

Mandatos de Eficiência Energética para Data Centers por Concessionárias Provinciais

As concessionárias agora incorporam cláusulas de redução de carga e incentivos de resposta à demanda nos contratos de energia. A Hydro-Québec paga a grandes clientes milhares de dólares canadenses por quilowatt reduzido, permitindo que os data centers transfiram trabalhos em lote para horários fora do pico. Ontário adquiriu 2.916 megawatts de armazenamento em 26 instalações em 2025, com custos caindo 24% ano a ano. Programas na Colúmbia Britânica reembolsam até 75% do capex de solar mais armazenamento, acelerando a adoção de recursos distribuídos. Fornecedores de equipamentos como a Eaton estão lançando plataformas de UPS com interação com a rede que podem injetar energia armazenada durante os períodos de pico, transformando ativos de backup em geradores de receita.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede no corredor Toronto-Montreal | -1.8% | Ontário, Quebec | Curto prazo (≤ 2 anos) |

| Longos prazos de aprovação para interconexão de transmissão | -1.5% | Alberta, Ontário, Colúmbia Britânica | Médio prazo (2-4 anos) |

| Alto capex inicial para infraestrutura de energia redundante | -1.2% | Nacional | Médio prazo (2-4 anos) |

| Escassez de engenheiros elétricos e técnicos qualificados | -0.8% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede no Corredor Toronto-Montreal

O Plano Regional Integrado de Recursos de Toronto mostra que a Região Norte de York está limitada a 16 megawatts de capacidade firme contra 750 megawatts de demanda projetada, sem alívio esperado antes de 2034. A Hydro-Québec suspendeu novas conexões de grande carga em 2024, paralisando todos os projetos greenfield em Montreal apesar da abundante capacidade hidráulica. Os desenvolvedores estão migrando para geração a gás atrás do medidor; a Caterpillar instalou 15,5 megawatts para a Linamar sob um contrato de compra de energia de 15 anos, para contornar subestações congestionadas. Esses gargalos elevam o risco dos projetos e moderam o crescimento de curto prazo no mercado de energia para data centers do Canadá.

Longos Prazos de Aprovação para Interconexão de Transmissão

O processo de licença para construção de Ontário pode se estender por mais de 12 meses, e os desenvolvedores podem ser obrigados a financiar antecipadamente atualizações de vários milhões de dólares. Alberta limitou as conexões firmes a 1.200 megawatts até 2028, obrigando os solicitantes a depositar CAD 14 milhões (USD 10,1 milhões) em garantia por 100 megawatts. Estações de grande porte como Kleinburg podem ultrapassar CAD 400 milhões (USD 292 milhões) e precisam de quatro a cinco anos do planejamento à energização. Esses atrasos corroem os perfis de retorno e afastam o capital especulativo, restringindo a expansão do setor de energia para data centers do Canadá.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Contratos de Serviço Capturam Prêmios de Disponibilidade

As soluções elétricas responderam por 64,75% da receita de 2025, sublinhando seu papel fundamental na entrega de arquiteturas redundantes no mercado de energia para data centers do Canadá. Geradores, sistemas de UPS, unidades de distribuição de energia e painéis de distribuição responderam pela maior parte desse gasto, e os fornecedores estão integrando semicondutores de carboneto de silício que elevam a eficiência para 98%. A linha diesel de 3,25 megawatts da Generac e os modelos Centum compatíveis com Nível III da Cummins sublinham um ciclo de substituição ativo que favorece plataformas de maior eficiência.

Os contratos de serviço, crescendo a 13,43% ao ano, cobrem comissionamento, manutenção preditiva e otimização com interação com a rede, à medida que os operadores buscam 99,995% de disponibilidade. O UPS EnergyAware da Eaton permite a participação na regulação de frequência, enquanto o módulo de hidrogênio da Ballard e da Vertiv elimina os limites de tempo de operação do diesel. À medida que as concessionárias recompensam cargas flexíveis, os prestadores de serviços que conseguem ajustar ativos para receita de redução de carga superarão os concorrentes que oferecem apenas hardware, reforçando o impulso ascendente no mercado de energia para data centers do Canadá.

Por Tipo de Nível: Tolerância a Falhas Exige Prêmio

O Nível 3 respondeu por 63,42% do investimento de 2025, refletindo o desejo dos provedores de colocation por designs com manutenção simultânea sem o ônus de custo de alimentações duplas de concessionárias. A instalação Tier III TOR-5 da eStruxture exemplifica esse equilíbrio com strings de UPS N+1 e geradores redundantes.

O Nível 4, expandindo a um CAGR de 13,65%, atrai os hyperscalers que executam treinamento de IA de missão crítica que não pode arriscar falhas de caminho único. O guia de melhores práticas de Recursos Naturais do Canadá estima que as arquiteturas 2N são 40-60% mais intensivas em capital, mas os hyperscalers absorvem o prêmio para evitar custos de interrupção que podem ultrapassar USD 100.000 por minuto. Consequentemente, o tamanho do mercado de energia para data centers do Canadá para soluções de Nível 4 tem previsão de crescimento acentuado até 2031.

Por Tamanho de Data Center: Hyperscale Impulsiona o Apetite por Megawatts

As grandes instalações capturaram 41,54% dos gastos de 2025, mas os campi hyperscale acima de 10 megawatts estão no caminho para uma taxa de crescimento de 13,87% à medida que Microsoft, Vantage e eStruxture alinham expansões. O edifício QC24 da Vantage adicionará 32 megawatts a um campus de 86 megawatts alimentado por energia hidráulica, reforçando a demanda por painéis de distribuição de alta capacidade e geradores.

O framework de interconexão provisório de Alberta favorece projetos acima de 75 megawatts, empurrando os desenvolvedores em direção a turbinas a gás no local e armazenamento em baterias que podem escalar rapidamente. Arquiteturas de UPS modulares, como o 9395XC da Eaton com capacidade de 2,25 megawatts, permitem construções em etapas que acompanham a aceleração dos inquilinos. Em conjunto, essas tendências mantêm um forte impulso para a fatia hyperscale do mercado de energia para data centers do Canadá.

Por Tipo de Data Center: Hyperscalers Superam Colocation

O colocation ainda dominou 44,65% da receita de 2025, ancorado por hubs de interconexão densos como o portfólio de Toronto da Cologix, que conecta 350 redes e 15 pontos de acesso à nuvem. Os inquilinos empresariais valorizam o provisionamento flexível de energia e os ecossistemas neutros de operadoras que o colocation oferece.

No entanto, o segmento de hyperscaler e nuvem está crescendo a 13,78% até 2031, à medida que o Azure Local, o AWS Outposts e o Google Distributed Cloud chegam a zonas soberanas. Acordos de construção sob medida, como o campus de 90 megawatts em Calgary da eStruxture para inquilinos âncora, estão borrando as linhas entre colocation e capacidade dedicada. Os operadores de edge, enquanto isso, estão implantando módulos pré-fabricados com energia integrada para comprimir os prazos, diversificando ainda mais o panorama de oportunidades no mercado de energia para data centers do Canadá.

Análise Geográfica

Ontário ancora o mercado nacional com mais de 80 instalações e uma combinação de geração hidro-nuclear que minimiza as emissões de Escopo 2. O operador do sistema projeta que os data centers adicionarão 13 terawatts-hora de demanda anual até 2035 e 137 megawatts até 2026. Os limites de transmissão na Grande Toronto obrigam os desenvolvedores a adotar soluções atrás do medidor, como a instalação de 15,5 megawatts da Caterpillar para a Linamar, que reduz a demanda de pico enquanto garante a capacidade de backup.

Quebec ocupa o segundo lugar, abrigando 54 sites em Montreal e oito na Cidade de Quebec que aproveitam energia hidráulica quase 100% nas tarifas industriais da Taxa L. A pausa de aquisição da Hydro-Québec em 2024 paralisou novas construções, mas a expansão do campus de CAD 500 milhões da Vantage para 86 megawatts ilustra a confiança contínua dos investidores assim que a capacidade é liberada. Créditos de resposta à demanda no valor de dezenas de milhares de dólares canadenses por quilowatt reduzido criam fluxos de receita adicionais para operadores flexíveis.

Alberta e Colúmbia Britânica formam a fronteira de alto crescimento. Alberta registrou 16 gigawatts de solicitações pendentes de data centers contra um limite provisório de 1,2 gigawatt, impulsionando o interesse em microrredes e geração a gás. A British Columbia Hydro reservou um bloco de 100 megawatts para clientes de data centers e apoia subsídios de solar mais armazenamento que cobrem até 75% do capex.[3] BC Hydro, "Fornecimento de Energia Competitivo e Subsídios para Microrredes Remotas," bchydro.com A instalação de IA de 10 megawatts movida a energia hidráulica da IREN demonstra a vantagem de baixo carbono da província, enquanto o campus de Vancouver da eStruxture oferece racks de 150 quilowatts para inferência de IA, reforçando o impulso regional para o mercado de energia para data centers do Canadá.

Cenário Competitivo

Os titulares globais — ABB, Schneider Electric, Eaton e Vertiv — controlam aproximadamente 55% da receita por meio de portfólios integrados que abrangem sistemas de UPS, painéis de distribuição e software de distribuição de energia. O segmento de gestão de energia da Schneider cresceu 17,3% organicamente no primeiro trimestre de 2025, e sua aquisição da Motivair adiciona resfriamento líquido para racks de 500 quilowatts. A plataforma EnergyAware da Eaton permite que frotas de UPS obtenham receita de regulação de frequência, enquanto a série 9900D da Mitsubishi Electric emprega eletrônica de carboneto de silício para reduzir as perdas em 1-2 pontos percentuais.

Os especialistas em geradores estão correndo para cumprir os limites de emissões cada vez mais rigorosos: a Generac introduziu uma linha diesel de 3,25 megawatts, e a série Centum compatível com Nível III da Cummins atende às jurisdições que limitam as horas de operação. Os inovadores em hidrogênio estão perturbando os paradigmas de backup; o módulo de 400 quilowatts da Ballard e da Vertiv demonstrou confiabilidade de zero emissão, e o piloto de célula de combustível de 1,5 megawatt da Caterpillar com a Microsoft simulou 48 horas de energia ininterrupta.

O espaço em branco está nas microrredes que co-otimizam geração solar, armazenamento e a gás. A Eaton e a Siemens Energy estão comercializando pacotes híbridos escaláveis até 500 megawatts para campi hyperscale aguardando atualizações de transmissão. Com as concessionárias provinciais recompensando cargas flexíveis, os fornecedores que entregam recursos de interação com a rede tendem a ganhar participação no setor de energia para data centers do Canadá, mesmo com os novos participantes de hidrogênio corroendo a posição dominante do diesel.

Líderes do Setor de Energia para Data Centers do Canadá

ABB Ltd.

Cummins Inc.

Eaton Corporation

Vertiv Group Corp.

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Boralex comissionou o sistema de armazenamento de energia em baterias Sanjgon de 80 megawatts / 320 megawatts-hora na Colúmbia Britânica, fornecendo serviços de rede e energia de backup para cargas de data centers adjacentes

- Dezembro de 2025: A Microsoft anunciou uma expansão de USD 7,5 bilhões em dois anos da capacidade de data centers de IA canadenses, incluindo um hub soberano de inteligência contra ameaças.

- Novembro de 2025: A Potentia Renewables iniciou a construção do Skyview 2, um projeto de armazenamento de 411 megawatts / 1.858 megawatts-hora em Ontário com custo de CAD 750 milhões (USD 542 milhões).

- Outubro de 2025: A Cologix adquiriu a propriedade total do TOR4 e TOR5 em Toronto, adicionando 14 megawatts próximo ao hub de interconexão da 151 Front Street

Escopo do Relatório do Mercado de Energia para Data Centers do Canadá

A energia para data centers refere-se à infraestrutura de energia, incluindo componentes elétricos e sistemas de distribuição elétrica, que fornecem a energia necessária para operar e suportar os dispositivos e servidores dentro do data center. Inclui vários componentes e tecnologias projetados para garantir um fornecimento de energia confiável e ininterrupto para os equipamentos de TI do data center, incluindo sistemas de fornecimento de energia ininterrupta (UPS), unidades de distribuição de energia (PDU), geradores de backup e outras soluções de gestão de energia adaptadas às necessidades específicas do data center. Os operadores de data centers alcançam redundância duplicando componentes para manter operações ininterruptas em caso de falha de componente e para manter a disponibilidade durante a manutenção.

O Relatório do Mercado de Energia para Data Centers do Canadá é Segmentado por Componente (Solução Elétrica e Serviço), Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tamanho do Data Center (Data Center Pequeno, Data Center Médio, Data Center Grande e Data Center Hyperscale), Tipo de Data Center (Colocation, Hyperscalers/CSPs e Empresarial e Edge). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Solução Elétrica | Sistemas de UPS | |

| Geradores | Geradores a Diesel | |

| Geradores a Gás | ||

| Geradores de Célula de Combustível de Hidrogênio | ||

| Unidades de Distribuição de Energia | ||

| Painéis de Distribuição | ||

| Chaves de Transferência | ||

| Painéis de Energia Remotos | ||

| Sistemas de Armazenamento de Energia | ||

| Serviço | Instalação e Comissionamento | |

| Manutenção e Suporte | ||

| Treinamento e Consultoria | ||

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Data Center Pequeno |

| Data Center Médio |

| Data Center Grande |

| Data Center Hyperscale |

| Data Center de Colocation |

| Data Centers Hyperscalers/CSPs |

| Data Center Empresarial e Edge |

| Por Componente | Solução Elétrica | Sistemas de UPS | |

| Geradores | Geradores a Diesel | ||

| Geradores a Gás | |||

| Geradores de Célula de Combustível de Hidrogênio | |||

| Unidades de Distribuição de Energia | |||

| Painéis de Distribuição | |||

| Chaves de Transferência | |||

| Painéis de Energia Remotos | |||

| Sistemas de Armazenamento de Energia | |||

| Serviço | Instalação e Comissionamento | ||

| Manutenção e Suporte | |||

| Treinamento e Consultoria | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tamanho de Data Center | Data Center Pequeno | ||

| Data Center Médio | |||

| Data Center Grande | |||

| Data Center Hyperscale | |||

| Por Tipo de Data Center | Data Center de Colocation | ||

| Data Centers Hyperscalers/CSPs | |||

| Data Center Empresarial e Edge | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto dos gastos com energia para data centers do Canadá até 2031?

Os gastos têm projeção de atingir USD 1,21 bilhão até 2031, avançando a um CAGR de 12,85%.

Por que os operadores hyperscale estão priorizando o Canadá para novos campi?

A abundante carga de base hidráulica e nuclear do país permite que os hyperscalers atinjam metas de neutralidade de carbono enquanto aproveitam incentivos federais no valor de CAD 4,4 bilhões (USD 3,17 bilhões).

Como as restrições de rede em Toronto estão afetando novas construções?

Os desenvolvedores estão adotando microrredes atrás do medidor e turbinas a gás para contornar os gargalos de transmissão que poderiam atrasar as interconexões até 2034.

Quais tecnologias de infraestrutura de energia estão ganhando mais tração?

Sistemas de UPS de alta eficiência com carboneto de silício e armazenamento de energia em baterias com interação com a rede estão registrando rápida adoção à medida que os operadores monetizam a capacidade de reserva.

Qual será o papel das células de combustível de hidrogênio nos data centers canadenses?

Projetos piloto com a Vertiv e a Microsoft mostram que o hidrogênio pode substituir o diesel para backup de zero emissão, uma tendência que provavelmente se acelerará à medida que os custos de carbono aumentem.

Qual é o tamanho da oportunidade de contratos de serviço?

Os contratos de serviço vinculados a comissionamento, manutenção preditiva e otimização de energia estão crescendo 13,43% ao ano até 2031, superando as vendas de hardware.

Página atualizada pela última vez em: