Tamanho e Participação do Mercado de Energia para Data Centers na Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

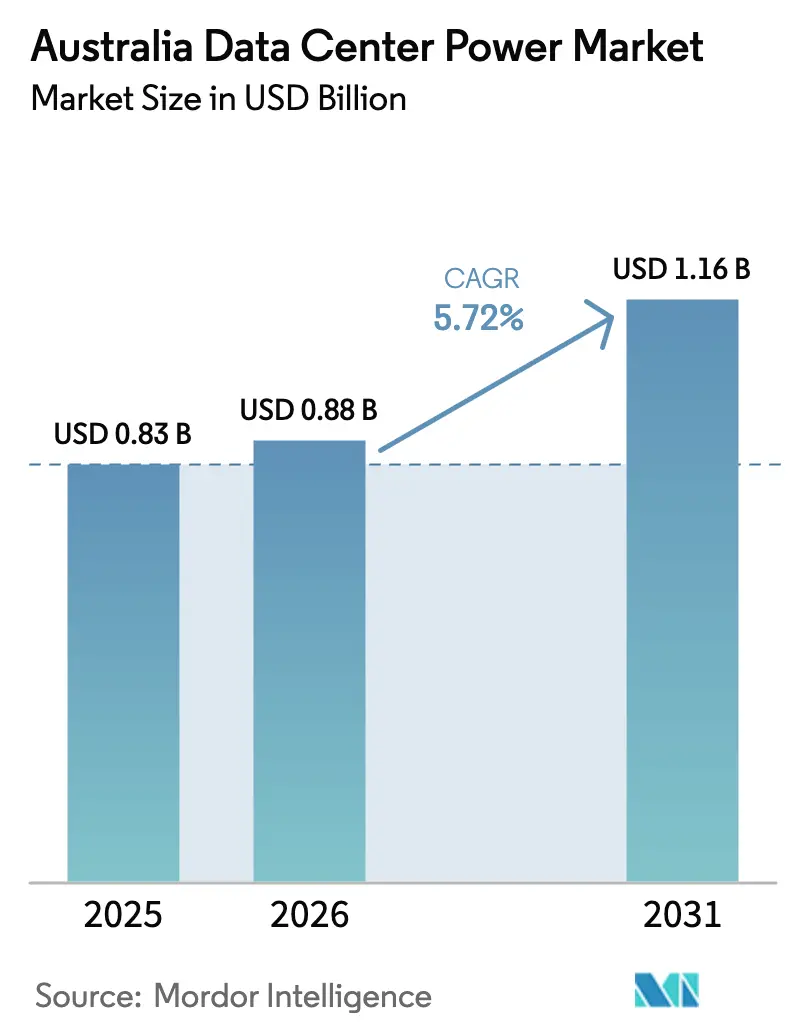

| Tamanho do mercado no ano base (2025) | 0.83 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Data Centers na Austrália por Mordor Intelligence

O tamanho do mercado de energia para data centers na Austrália foi avaliado em USD 0,83 bilhão em 2025 e estima-se que cresça de USD 0,88 bilhão em 2026 para atingir USD 1,16 bilhão até 2031, a uma CAGR de 5,72% durante o período de previsão (2026-2031). O crescimento robusto decorre das cargas de trabalho de inteligência artificial, da rápida adoção de nuvem e do posicionamento da Austrália como um hub regional seguro para os fluxos de dados da Ásia-Pacífico. O plano da Amazon para 2025-2029 de investir USD 13 bilhões em capacidade local destaca o perfil de demanda de longo prazo. Os operadores estão redesenhando a infraestrutura elétrica à medida que as cargas de rack aumentam de 5-10 kW para 80-100 kW, acelerando a adoção de sistemas de UPS de íons de lítio e soluções de resfriamento direto ao chip. O forte apoio político também é relevante; os novos mercados de controle de frequência "ultrarrápiodos" introduzidos pelo Operador do Mercado de Energia da Austrália (AEMO) permitem que os data centers gerem receita a partir de frotas de UPS interativas com a rede elétrica. A expansão da rede de transmissão nas Zonas de Energia Renovável melhora o acesso à energia limpa, mas a volatilidade dos preços no atacado e o congestionamento da rede urbana continuam sendo obstáculos.

Principais Conclusões do Relatório

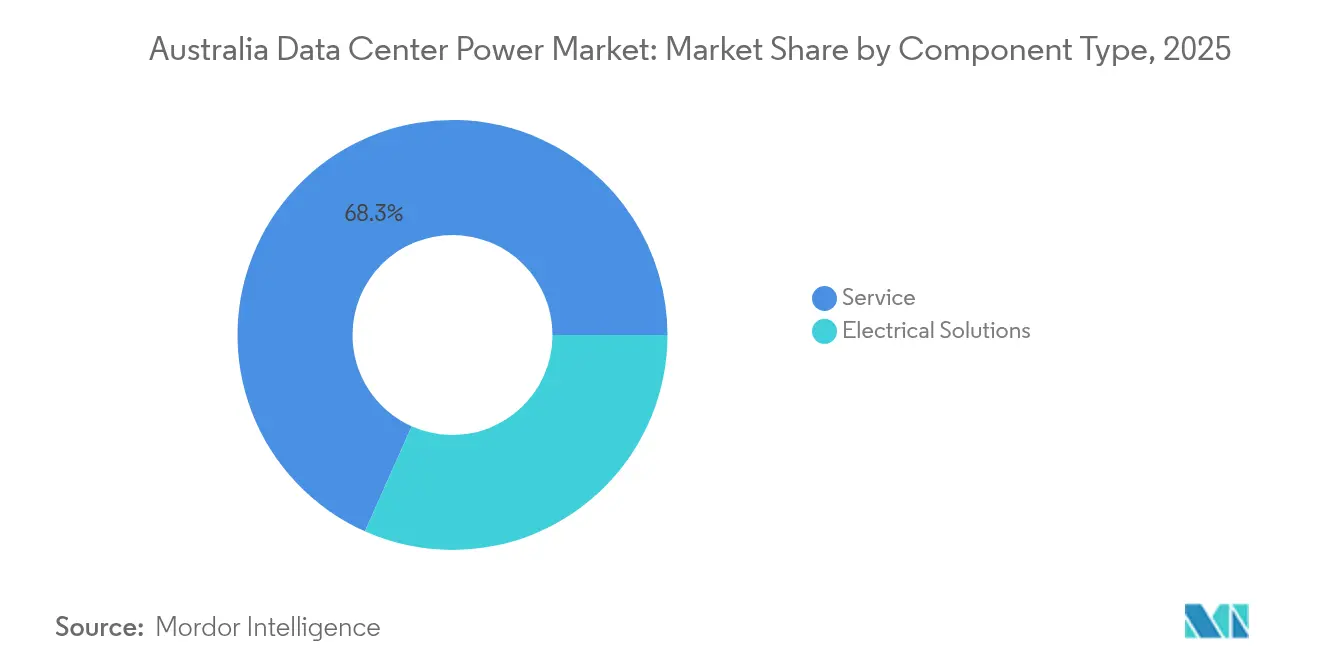

- Por componente, os sistemas de UPS lideraram com 31,68% da participação do mercado de energia para data centers na Austrália em 2025; as unidades de distribuição de energia registram a CAGR mais rápida de 8,21% até 2031.

- Por tipo de data center, os provedores de colocation detinham 48,60% da participação de receita em 2025, enquanto os operadores hyperscaler/nuvem registram a maior CAGR de 8,76% até 2031.

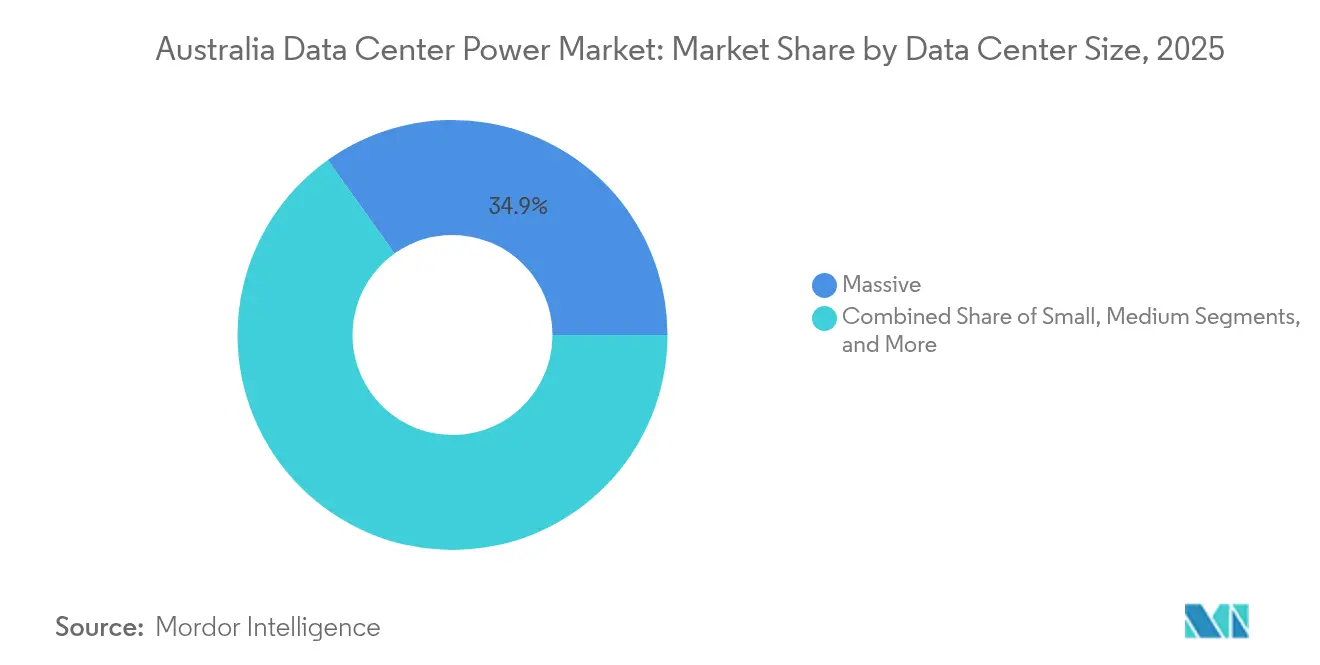

- Por tamanho, as instalações massivas representaram 34,85% do tamanho do mercado de energia para data centers na Austrália em 2025, e os sites mega expandem-se a uma CAGR de 9,85% ao longo de 2026-2031.

- Por nível de hierarquia, as instalações de Nível III dominaram com 73,90% de participação em 2025; a capacidade de Nível IV cresce mais rapidamente a uma CAGR de 8,12%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia para Data Centers na Austrália

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de megadata centers e computação em nuvem | +1.8% | Nacional, com concentração em Sydney, Melbourne, Brisbane | Médio prazo (2-4 anos) |

| Aumento das cargas de trabalho de IA/GPU densas elevando as densidades de energia por rack | +2.1% | Nacional, com adoção antecipada em instalações hyperscaler | Curto prazo (≤ 2 anos) |

| Participação de "UPS inteligente" interativo com a rede nos mercados de serviços ancilares do NEM | +0.7% | Nacional, com maior adoção em áreas com restrições de rede elétrica | Médio prazo (2-4 anos) |

| Governo acelerando a expansão da rede de transmissão nas Zonas de Energia Renovável (REZ) | +1.2% | Queensland, Nova Gales do Sul, Victoria | Longo prazo (≥ 4 anos) |

| PPAs corporativos e metas de energia limpa 24/7 por hyperscalers | +0.9% | Nacional, com foco em estados ricos em energia renovável | Médio prazo (2-4 anos) |

| Redução dos custos das baterias de UPS de íons de lítio permitindo maiores ciclos de descarga | +0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de megadata centers e computação em nuvem

Os operadores estão concentrando cargas de trabalho em campi com mais de 100 MW que oferecem custos de energia por rack mais baixos e operações simplificadas. A NEXTDC comprometeu USD 2 bilhões para um hub tecnológico em Victoria projetado para clusters de treinamento de IA e circuitos de resfriamento líquido. A Equinix está ampliando o número de gabinetes em seus sites SY5 e ME2 para atender clientes que exigem racks acima de 30 kW. A consolidação de cargas em menos edifícios concentra a demanda em subestações específicas, incentivando as concessionárias a oferecer alimentações de alta tensão personalizadas. Os fornecedores respondem com skids de média tensão pré-montados em fábrica que reduzem o trabalho no local e encurtam os cronogramas de energização. Os megacampi também catalisam a adoção de armazenamento de energia em baterias no local, porque as receitas de controle de frequência melhoram a economia dos projetos dentro do Mercado Nacional de Eletricidade.

Aumento das cargas de trabalho de IA/GPU densas elevando as densidades de energia por rack

Os clusters de inferência e treinamento de IA estão deslocando as cargas médias de rack para 80-100 kW, forçando uma transição de circuitos de ramificação de baixa tensão para arquitetura de barramento e trem de energia de 800 V CC. A Delta Electronics apresentou soluções de prateleira de 33 kW otimizadas para aceleradores NVIDIA Blackwell, juntamente com trens de energia pré-fabricados de 1,7 MW no COMPUTEX 2024.[1]Delta Electronics, "Delta apresenta soluções de data center otimizadas para IA na COMPUTEX 2024", "Delta Showcases AI-Optimised Data Center Solutions at COMPUTEX 2024". Operadores como a NEXTDC aderiram ao programa NVIDIA DGX-Ready Data Center, garantindo que os layouts de piso, resfriamento e caminhos elétricos estejam alinhados com as diretrizes de alta densidade. A tendência acelera a adoção de resfriamento por líquido direto e trocador de calor de porta traseira, que por sua vez requer circuitos de bombas redundantes integrados aos quadros de comutação de UPS para conformidade com o Nível IV. A maior densidade eleva os níveis de corrente de falha, portanto as especificações de equipamentos de comutação estão migrando para designs de contenção de arco elétrico verificados conforme a IEC 62271.

Participação de "UPS inteligente" interativo com a rede nos mercados de serviços ancilares do NEM

Os blocos de UPS de íons de lítio já instalados para resiliência de TI agora podem fornecer suporte de frequência em menos de 50 milissegundos. A AEMO lançou os serviços de "elevação ultrarápida" e "redução ultrarápida" no final de 2023, remunerando ativos capazes de fornecer energia em até dois segundos.[2]Operador do Mercado de Energia Australiano, "Implementação de Serviços Auxiliares de Controle de Frequência Muito Rápido", aemo.com.au Os operadores de data centers com inversores bidirecionais obtêm uma cobertura de receita contra o aumento das tarifas de rede. A Siemens estima que módulos de UPS de 4 MW ciclados por 15 minutos diariamente ainda retêm 80% da capacidade após 10 anos, alinhando-se com os prazos comuns de locação. A participação também melhora as credenciais de sustentabilidade, porque as baterias despacháveis ajudam a integrar a geração eólica e solar gerenciando as excursões de frequência.

Governo acelerando a expansão da rede de transmissão nas Zonas de Energia Renovável

O plano SuperGrid de Queensland de 2024 mapeia 1.500 km de novas linhas de 500 kV conectando energia eólica terrestre, solar e hidrelétrica de bombeamento aos centros de demanda costeiros. Nova Gales do Sul emitiu Acordos de Serviço de Energia de Longo Prazo para 1 GW de armazenamento de longa duração, reduzindo os obstáculos de financiamento para plantas que sustentam a confiabilidade dos data centers.[3]AEMO Services, "NSW Long-Duration Storage Tender Results Announced", aemoservices.com.au Embora os cronogramas de transmissão se estendam além de 2029, os desenvolvedores já garantiram terrenos próximos aos hubs de REZ para aproveitar um fornecimento 100% renovável e evitar alimentadores congestionados do centro comercial. A GE Vernova integrará armazenamento de energia em baterias no projeto Supernode de Queensland, ilustrando como os fabricantes de equipamentos originais empilham capacidades de formação de rede sobre o armazenamento em massa para estabilizar a tensão durante períodos de baixa inércia. Os custos excessivos nos interconectores principais continuam sendo uma preocupação, mas os operadores veem a proximidade das redes de REZ como uma proteção contra o risco de precificação de carbono.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de instalação e manutenção | -1.4% | Nacional, com maior impacto em áreas urbanas | Médio prazo (2-4 anos) |

| Capacidade restrita da rede de distribuição urbana nos centros comerciais de Sydney e Melbourne | -0.8% | Áreas metropolitanas de Sydney e Melbourne | Curto prazo (≤ 2 anos) |

| Fornecimento doméstico restrito de diesel e requisitos de redundância de Nível IV | -0.5% | Nacional, com impacto agudo em instalações de Nível IV | Curto prazo (≤ 2 anos) |

| Aumento dos preços de eletricidade no atacado e encargos de rede apesar da expansão renovável | -0.7% | Nacional, com variações regionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de instalação e manutenção

Os pacotes de UPS de íons de lítio com preço entre USD 280 e USD 580 por kWh instalado elevam o item de despesas de capital para novas construções. Os skids modulares de média tensão introduzidos pela Siemens visam reduzir a mão de obra em campo em 60% e mitigar a escassez persistente de eletricistas. A inflação de componentes é aguda: o cobre atingiu uma máxima de uma década em 2025, elevando os custos de barramento; a escassez de semicondutores prolonga os prazos de entrega para pilhas de inversores IGBT. O Regulador de Energia da Austrália reportou um aumento real de 19,7% nas despesas de capital da rede de eletricidade para 2024, sinalizando uma pressão de preços mais ampla sobre equipamentos de comutação e cabeamento. Os operadores, portanto, renegociam contratos de compra de energia para fixar custos de eletricidade de longo prazo que compensem os maiores gastos iniciais.

Capacidade restrita da rede de distribuição urbana nos centros comerciais de Sydney e Melbourne

As subestações do distrito central de negócios enfrentam restrições crescentes de nível de falha, limitando novas conexões de carga. As concessionárias propõem encargos de demanda que refletem reforços custosos da rede, empurrando os desenvolvedores para propriedades industriais no entorno metropolitano com acesso a 330 kV. A Transgrid prevê que 4,8 GW de armazenamento com formação de rede são necessários em Nova Gales do Sul para manter a resistência do sistema acima dos níveis mínimos de falha quando as unidades a carvão se aposentarem. Os operadores respondem com microgredes solares mais baterias no local que reduzem a demanda de pico e encurtam os cronogramas de solicitação de conexão. As tarifas elevadas de rede - quase 45% de uma conta típica - acentuam o argumento financeiro para a geração por trás do medidor integrada com strings de UPS que já oferecem capacidade de partida a frio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Sistemas de UPS Lideram em Meio à Revolução de Densidade

Os sistemas de UPS capturaram 31,68% da participação do mercado de energia para data centers na Austrália em 2025 porque o tempo de funcionamento ininterrupto é inegociável para cargas de trabalho de missão crítica. As químicas de íons de lítio oferecem maior tolerância à temperatura e footprints 50-80% menores do que as de chumbo-ácido regulado por válvula, liberando espaço útil para racks de TI geradores de receita. Os fornecedores projetam que essas baterias deterão 40% da frota global de UPS para data centers até 2025. Os equipamentos de comutação e painéis de energia remota acompanham o crescimento de densidade ao migrar de anéis internos de 415 V para 22 kV que minimizam os percursos de cobre. Os geradores permanecem essenciais, como evidenciado pela Caterpillar ao produzir seu 10.000º motor C175 para uso em data centers em 2025.

As unidades de distribuição de energia são o componente de crescimento mais rápido, com uma CAGR de 8,21%, porque as cargas de IA necessitam de medição granular por tomada e monitoramento de circuito de ramificação. Seu firmware inteligente alimenta dados de uso de energia em auditorias de certificação ISO 50001, alinhando-se com os cartões de pontuação de sustentabilidade dos hyperscalers. Os sistemas de armazenamento de energia respondem à demanda de controle de frequência, com custos instalados caindo próximos a USD 280 por kWh, tornando as implantações interativas com a rede lucrativas em cinco anos com o empilhamento de receitas. Chaves e equipamentos de transferência adotam tecnologia de estado sólido que elimina o desgaste mecânico e reduz o tempo de transferência para abaixo de 4 milissegundos, atendendo às expectativas do Nível IV.

Por Tipo de Data Center: A Força do Colocation Encontra a Expansão Hyperscaler

Os provedores de colocation representaram 48,60% da receita de 2025, refletindo empresas que terceirizam a gestão de instalações enquanto mantêm o controle sobre seus equipamentos. A NEXTDC oferece Acordos de Nível de Serviço (SLAs) de 100% de disponibilidade, sustentados por investimentos substanciais na infraestrutura de energia para data centers na Austrália, incluindo alimentações de energia de dupla atividade e sistemas de resfriamento com manutenção simultânea. Os hyperscalers crescem a uma CAGR de 8,76% à medida que o consumo de nuvem se acelera; o investimento de USD 13 bilhões da Amazon financia múltiplas zonas de disponibilidade e três fazendas solares que fornecem 170 MW de capacidade renovável. Os footprints de borda e empresariais permanecem relevantes para aplicações sensíveis à latência vinculadas à segurança nacional ou colocation no mercado de ações.

As fronteiras competitivas se tornam difusas à medida que as empresas de colocation renovam salas para racks de 40 kW para atrair inquilinos de IA, enquanto os hyperscalers arrendam edifícios inteiros dentro de campi multitenant para acelerar as datas de entrada em operação. A venda da AirTrunk por AUD 24 bilhões para a Blackstone ilustra o capital global migrando para plataformas escaláveis da Ásia-Pacífico capazes de implantar 150 MW por site. O setor de energia para data centers na Austrália recompensa cada vez mais os operadores que garantem o fornecimento de energia verde por meio de PPAs estruturados e demonstram alinhamento de roteiro com as divulgações de emissões de Escopo 3.

Por Tamanho do Data Center: As Instalações Massivas Dominam Enquanto a Escala Mega Surge

As instalações massivas entregaram 34,85% dos gastos de 2025 porque a faixa de 20-40 MW equilibra o risco de utilização e a velocidade de aprovação de conexão. O S2 Sydney da NEXTDC opera 30 MW de capacidade de TI em uma topologia de Nível IV, oferecendo hospedagem tolerante a falhas para clientes de serviços financeiros enquanto permanece dentro dos orçamentos de latência do centro comercial. As instalações mega acima de 80 MW registram uma CAGR de 9,85% até 2031, pois os fazendas de treinamento de modelos de IA exigem parcelas de terra contíguas e alimentadores de alta tensão.

Essas construções mega redefinem o mercado de energia para data centers na Austrália. Os operadores preferem sites greenfield nas REZ onde as linhas de 500 kV se cruzam com terrenos com preço abaixo de AUD 200 por m². Salas de energia em contêineres pré-fabricados de 20 pés aceleram o cronograma enquanto permitem obras civis paralelas. O tamanho do mercado de energia para data centers na Austrália para sites mega está projetado para ultrapassar USD 432,7 milhões até 2031, impulsionado pela intensidade de capital de campus único que frequentemente ultrapassa USD 6 milhões por MW instalado. As instalações grandes na classe de 5-20 MW persistem para redundância regional e conformidade do setor público, mas os footprints pequenos e médios diminuem à medida que as cargas de trabalho se consolidam.

Por Nível de Hierarquia: O Padrão Nível III Encontra a Inovação do Nível IV

As instalações de Nível III detinham 73,90% de participação em 2025, oferecendo manutenção simultânea a um custo de capital aceitável. Duplas alimentações de concessionária, blocos de UPS N+1 e resfriadores resfriados a água fornecem disponibilidade previsível sem os caminhos de distribuição duplicados exigidos pelo Nível IV. O site Adelaide A1 da NEXTDC tornou-se a primeira certificação de Nível IV do estado em 2024, juntando-se ao S2 Sydney ao oferecer topologia tolerante a falhas onde todos os componentes são de dupla atividade. Os clientes que executam inferência de IA para simulações de veículos autônomos ou negociação de alta frequência não toleram interrupções, validando uma CAGR de 8,12% para construções de Nível IV até 2031.

As vantagens de participação de mercado de energia para data centers na Austrália se acumulam para os operadores que combinam resiliência de Nível IV com sustentabilidade. A Caterpillar e a Microsoft demonstraram um conjunto de geradores de células de combustível de hidrogênio com 99,999% de disponibilidade em uma simulação de interrupção de rede de três dias em 2024, mostrando um caminho realista para a substituição do diesel. Os footprints de Nível I e II diminuem à medida que a adoção de SaaS permite que pequenas empresas desativem salas de servidores locais, reforçando uma estrutura de dois níveis dominada por campi com manutenção simultânea e tolerantes a falhas.

Análise Geográfica

Sydney permanece o principal hub de interconexão, ancorado por cabos submarinos como o Southern Cross NEXT e o Topaz da Google, e pelas instalações densas em rede da NEXTDC. As restrições contínuas dos alimentadores urbanos, no entanto, empurram a nova capacidade para os distritos do Oeste de Sydney com acesso a 330 kV. O monitor de mercado do primeiro trimestre de 2025 do Regulador de Energia da Austrália mostra que a frequência de picos de preço é maior em Nova Gales do Sul, levando os operadores a cobrir a exposição por meio de contratos de compra de energia renovável e baterias por trás do medidor.

Melbourne é o segundo maior cluster e se beneficia de incentivos estaduais para colocation em Zonas de Energia Renovável. A NEXTDC está construindo um campus de 80 MW no cinturão industrial externo de Melbourne que aproveita alimentações duplas de 220 kV, enquanto a Equinix expande o ME2 com resfriamento avançado pronto para imersão para hospedar clusters de IA de alta densidade. O roteiro de energia eólica offshore de Victoria, com meta de 2 GW até 2032, oferece uma cobertura de energia limpa de longo prazo que atrai os hyperscalers que buscam correspondência 24/7.

Brisbane, Perth e Adelaide evoluem para nós de redundância regional à medida que os custos de backhaul de rede caem. O programa SuperGrid de Queensland promete uma participação renovável de 80% até 2035, e o projeto de hidrelétrica de bombeamento Borumba de 2 GW do estado fornece inércia síncrona valiosa para os operadores de UPS de data centers. O Sistema Interconectado do Sudoeste da Austrália Ocidental, com expansões de capacidade ligadas a projetos de exportação de hidrogênio verde, atrai o interesse de players de computação em nuvem de borda que necessitam de latência inferior a 20 milissegundos para operações de mineração. Adelaide aproveita a certificação de Nível IV para atrair inquilinos dos setores de defesa e espacial que exigem hospedagem de dados soberanos, capitalizando os preços mais baixos de terrenos e a crescente penetração de energia solar em telhados.

Cenário Competitivo

A concorrência no mercado de energia para data centers na Austrália combina capital global com expertise de engenharia local. A NEXTDC ocupa o nicho de confiabilidade premium por meio da única rede de Nível IV no Hemisfério Sul, aproveitando equipes elétricas internas para entregar blocos de energia com manutenção simultânea em cronogramas de 12 meses. A Equinix se diferencia por meio de ecossistemas de operadoras densas e PPAs renováveis, tendo recentemente assinado um acordo de energia eólica de 151 MW que permite aos clientes reivindicar fornecimento livre de carbono hora a hora.

A plataforma da AirTrunk com o apoio da Blackstone se expande rapidamente pela Ásia-Pacífico, trazendo alavancagem de aquisição que comprime os preços de equipamentos de comutação e transformadores enquanto padroniza nos barramentos de 400 V para agilizar a manutenção em toda a frota. Espera-se que a tendência de parcerias com fabricantes de equipamentos originais se intensifique; por exemplo, a Siemens abriu um Centro de Competência em Data Centers para a Ásia-Pacífico em 2024 para localizar a montagem de skids de média tensão, reduzindo os prazos de importação em 30%. A Caterpillar e a Microsoft codesenvolveram energia de backup por células de combustível de hidrogênio que se integra à telemetria de nuvem para pré-aquecer os conjuntos antes de tempestades previstas, oferecendo uma opção de Nível IV sem diesel.

Os entrantes disruptivos incluem integradores de armazenamento de energia que agrupam algoritmos de negociação com frotas de UPS e startups de resfriamento por imersão que reduzem o PUE das instalações para abaixo de 1,15 a 40 kW por rack. A consolidação da participação de mercado está ganhando ritmo à medida que os fundos de pensão buscam retornos indexados à inflação; a Macquarie Asset Management canalizou USD 17 bilhões para a Applied Digital e a Aligned em 2025, sinalizando apetite por plataformas que possam reutilizar capital em continentes. O imperativo estratégico é claro: os operadores combinam economias de escala, tecnologia interativa com a rede elétrica e fornecimento renovável para conquistar as cargas de trabalho de IA que migram dos centros empresariais legados.

Líderes do Setor de Energia para Data Centers na Austrália

ABB Ltd.

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Caterpillar Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A NEXTDC planejou uma construção de data center de 80 MW em Melbourne para suportar computação de alta densidade.

- Janeiro de 2025: A Macquarie Asset Management comprometeu mais de USD 17 bilhões para a expansão da Applied Digital e da Aligned Data Centers.

- Março de 2025: Os Serviços da AEMO concederam contratos de armazenamento de longa duração de 1 GW/13 GWh no âmbito do Roteiro de Nova Gales do Sul.

- Junho de 2025: A Amazon confirmou um investimento de USD 13 bilhões entre 2025 e 2029 para capacidade de IA e nuvem na Austrália.

- Junho de 2025: A NEXTDC revelou um hub tecnológico de USD 2 bilhões em Victoria projetado para treinamento de IA em escala mega.

- Outubro de 2024: A NEXTDC adquiriu o site S7 Sydney, adicionando 550 MW de capacidade potencial.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo trata o mercado de energia para centros de dados da Austrália como todas as receitas obtidas com as novas infra-estruturas eléctricas, sistemas UPS, geradores, unidades de distribuição de energia, comutadores, barramentos e serviços relacionados que mantêm os servidores a funcionar em instalações criadas para o efeito em todo o país. Este âmbito abrange locais de colocação, hiperescala, empresa e periferia, cada um deles mapeado por nível de dimensão e nível de redundância.

Exclusão do âmbito: Os custos do equipamento de refrigeração e do património imobiliário das instalações não são abrangidos por esta avaliação.

Visão geral da segmentação

- Por Componente

- Soluções Elétricas

- Sistemas de UPS

- Geradores

- Geradores a Diesel

- Geradores a Gás

- Geradores de Células de Combustível de Hidrogênio

- Unidades de Distribuição de Energia

- Equipamentos de Comutação

- Chaves de Transferência

- Painéis de Energia Remota

- Sistemas de Armazenamento de Energia

- Serviço

- Instalação e Comissionamento

- Manutenção e Suporte

- Treinamento e Consultoria

- Soluções Elétricas

- Por Tipo de Data Center

- Provedores de Serviços Hyperscaler/Nuvem

- Provedores de Colocation

- Data Center Empresarial e de Borda

- Por Tamanho do Data Center

- Data Centers de Pequeno Porte

- Data Centers de Médio Porte

- Data Centers de Grande Porte

- Data Centers de Porte Massivo

- Data Centers de Porte Mega

- Por Nível de Hierarquia

- Nível I e II

- Nível III

- Nível IV

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram engenheiros eléctricos dos principais operadores de centros de colocações, agregadores de serviços de rede australianos e parceiros de canal OEM em Sydney, Melbourne e Perth. As conversas guiadas validaram as contagens da base instalada, as cargas típicas dos bastidores e o ritmo realista da adoção do ião de lítio, enquanto os inquéritos curtos com gestores de instalações confirmaram as margens médias de serviço e os ciclos de garantia.

Pesquisa documental

O nosso trabalho documental começou com conjuntos de dados nacionais, previsões de carga da AEMO, emissões de certificados renováveis da Clean Energy Regulator, aprovações de edifícios da ABS e códigos de importação da Alfândega para HS 8504 e 8502, que ancoram as contagens de envios e os pipelines de projectos. Grupos comerciais, como a Australian Data Centre Association e a Infrastructure Partnerships Australia, fornecem tendências de densidade de rack e anúncios de investimento, enquanto o trabalho revisto por pares na Energy & Buildings clarifica os parâmetros de referência PUE. Registos de empresas, comunicados de imprensa e apresentações de investidores enriquecem as provas de capex ao nível do local. Bibliotecas pagas como D&B Hoovers, Dow Jones Factiva e MarkLines (para eletrificação de frotas em hiperescala) acrescentam detalhes financeiros. A lista acima é ilustrativa; muitas outras fontes abertas e de subscrição foram utilizadas para verificações cruzadas e contexto.

Uma segunda varredura capta os preços: cotações grossistas de UPS de iões de lítio da Tenders Info, ASPs de grupos electrogéneos a diesel dos dados de expedição da Volza e tarifas de UDPs inteligentes comunicadas em catálogos trimestrais de revendedores. Estes dados alimentam as curvas de custo aplicadas posteriormente no modelo.

Dimensionamento e previsão de mercado

Uma construção descendente dimensiona as projecções nacionais de carga de TI e os acréscimos de capacidade de energia, que são depois avaliados utilizando uma combinação de componentes e escalões de ASP derivados de cotações no terreno. As listas de fornecedores e as verificações de preço de bastidor × volume por amostragem confirmam cada subtotal. As principais variáveis, como os acréscimos anuais de megawatts, a densidade média dos bastidores, a quota de Tier III, a erosão dos preços das UPS, a penetração de PPA renováveis e a adoção de iões de lítio, orientam o modelo. Uma regressão multivariada associa estes indicadores a receitas históricas, após o que a análise de cenários ajusta as mudanças na política de estabilidade da rede. As lacunas nas estimativas ascendentes (para os locais periféricos) são colmatadas com rácios de penetração conservadores acordados durante as reuniões de peritos.

Validação de dados e ciclo de atualização

Os resultados passam por verificações de variação em relação a estatísticas de importação, ganhos do operador e receitas do serviço de rede. Os analistas sénior analisam as anomalias antes de as assinarem. O conjunto de dados é atualizado de doze em doze meses, com ajustamentos intercalares desencadeados por investimentos materiais ou eventos políticos, garantindo que os clientes recebem a visão mais recente.

Porque é que a linha de base de energia do centro de dados da Austrália da Mordor se mantém sólida

Os valores publicados diferem porque as empresas escolhem âmbitos variados, entradas ASP e cadências de atualização. Algumas incluem as despesas de arrefecimento ou de instalações na "potência", outras extrapolam as médias da Ásia-Pacífico para a Austrália e muitas actualizam com menos frequência.

Os principais factores de diferença incluem a inclusão de receitas de serviços em vez de apenas hardware, o tratamento dos prémios Tier IV e a compensação das receitas de PPA renováveis. A lista de componentes consistente da Mordor, os preços anuais no terreno e o rastreador de construção local fazem da nossa base de 2025 de 0,83 mil milhões de dólares a escolha fiável.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 0,83 mil milhões de dólares (2025) | Inteligência de Mordor | - |

| 0,63 mil milhões de dólares (2024) | Consultoria Global A | Exclui as receitas de serviços e modela apenas a solução de hardware utilizando médias regionais |

| 0,38 mil milhões de dólares (2024) | Editor de investigação B | Aplica factores de crescimento conservadores e omite a diferenciação ao nível das camadas |

| 1,45 mil milhões de dólares (2024) | Análise do sector C | Acrescenta potência de arrefecimento e despesas de instalação que Mordor exclui deliberadamente |

Em suma, os compradores obtêm uma linha de base equilibrada e transparente da Mordor Intelligence, baseada em dados locais, actualizada frequentemente e rastreável a variáveis claras, permitindo um planeamento estratégico seguro.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de energia para data centers na Austrália?

O tamanho do mercado de energia para data centers na Austrália é de USD 0,88 bilhão em 2026.

Com que velocidade o mercado está crescendo?

Está projetado para expandir a uma CAGR de 5,72%, atingindo USD 1,16 bilhão até 2031.

Qual segmento de componente lidera os gastos?

Os sistemas de UPS lideram com 31,68% de participação em 2025, refletindo os requisitos críticos de disponibilidade.

Por que as densidades de energia por rack estão aumentando tão rapidamente?

As cargas de trabalho de IA e GPU agora exigem 80-100 kW por rack, bem acima dos 5-10 kW legados, forçando redesenhos das arquiteturas de energia e resfriamento.

Como os data centers estão monetizando as frotas de UPS interativas com a rede elétrica?

As baterias de UPS de íons de lítio podem licitar nos mercados de controle de frequência "ultrarrápiodos" da AEMO, gerando nova receita enquanto apoiam a estabilidade da rede elétrica.

Quais regiões além de Sydney estão registrando crescimento?

Melbourne, Brisbane e Perth atraem novas construções devido à proximidade das zonas de energia renovável e menor congestionamento da rede, diversificando a carga geográfica.

Página atualizada pela última vez em: